Презентация на тему налоговые органы

Опубликовано: 11.05.2024

Презентация на тему "Налоговая система РФ" по экономике в формате powerpoint. Презентация для школьников состоит из 28 слайдов, где подробно рассмотрены вопросы, касающиеся устройства налоговой системы РФ.

Фрагменты из презентации

- Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

- Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения.

Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить налоговые проверки;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

- Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

- В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

- (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства.

- В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

- проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране.

- Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

- налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

- Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Слайды и текст этой презентации

Налоговое право. Налоговые органы. Аудит.

История развития налогообложения.

Функции налогов.

Налоговые правоотношения.

Источники налогового права. Налоговый кодекс РФ.

Характер норм налогового права.

Что такое «налог»?

Объекты налоговых правоотношений.

Субъекты налоговых правоотношений.

Налогоплательщики.

Права и обязанности налогоплательщика.

Налоговые органы РФ.

Аудит.

Домашнее задание:

Изучить п. 47, записи в тетради.

Ответить на вопросы самоконтроля.

защита интересов страны

сотрудничество с др. странами

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

Налоги появились одновременно с появлением государства.

Государственная власть во все времена нуждалась в средствах для своего содержания.

В Древнем мире и Средневековье налоги – бессистемные платежи, преимущественно в в натуральной форме.

Война, контрибуция и дань с покоренных народов – быстрый способ наполнения казны.

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

В новое время (конец XVII века) налоги становятся основным источником дохода бюджета многих государств.

Появляются прямые и косвенные налоги.

В новейшее время (после Первой мировой войны) появляются современные научно-теоретические воззрения на природу налогообложения.

Налоги приобретают системный и комплексный характер.

ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов воздействия на экономическое поведение производителей и потребителей через налоговые льготы, повышение налоговых ставок)

КОНТРОЛЬНАЯ

(позволяют контролировать деятельность фирм и учитывать доходы граждан)

СОЦИАЛЬНАЯ

(сглаживают неравенство доходов через различные ставки налогообложения и освобождение от налогов социально-незащищенных категорий населения)

ПООЩРИТЕЛЬНАЯ

(признание государством особых заслуг определенных категорий граждан перед обществом, налоговые льготы Героям Советского Союза и РФ, участникам Великой Отечественной войны)

Что такое налог?

Словарь:

«Налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц».

Налоговый Кодекс РФ:

«Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях устанавливаемых законодательными актами.

Налоговое право – отрасль права представляющая собой совокупность правовых норм, регулирующих общественные отношения по уплате налогов и сборов, а также связанные с ними отношения..

Предмет налогового права - установление видов налогов в государстве и порядок взимания у налогоплательщиков части их доходов (материальные ценности, полученные законным путём) в бюджет.

Источники налогового права: Конституция РФ, Налоговый кодекс РФ, Таможенный кодекс РФ, другие подзаконные акты, законы субъектов РФ, решения местных органов власти.

![]()

Содержимое разработки

Налоги и налоговая система в РФ

Налогообложение

- Определенный законодательством страны механизмизъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления

Принципы налогообложения

- Обязательность

- Справедливость

- Определенность и точность

- Всеобщность

- Удобство взимания для налогоплательщиков и др.

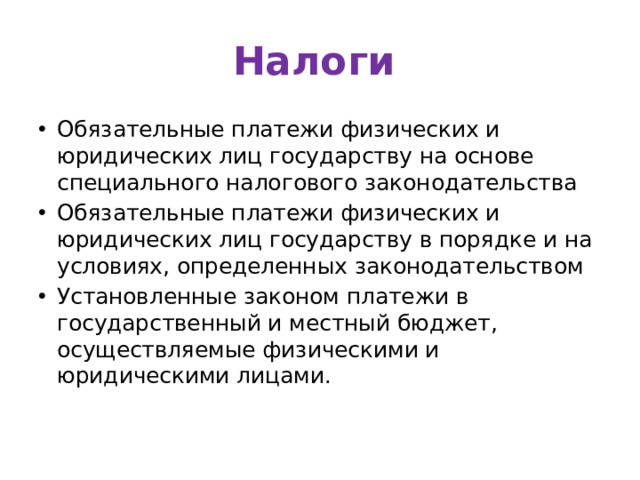

Налоговая система

- Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов

- Обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства

- Обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством

- Установленные законом платежи в государственный и местный бюджет, осуществляемые физическими и юридическими лицами.

Структура налога

А) Ставка налога

Б) Субъект налога

В) Налоговая база

Г) Объект налога

Д) Налоговые льготы

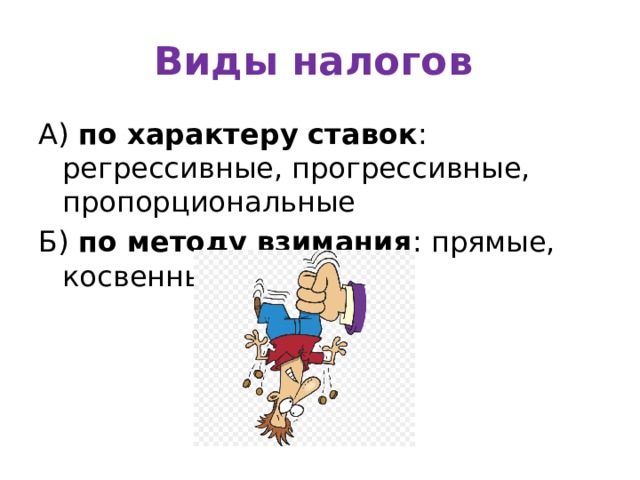

Виды налогов

А) по характеру ставок : регрессивные, прогрессивные, пропорциональные

Б) по методу взимания : прямые, косвенные

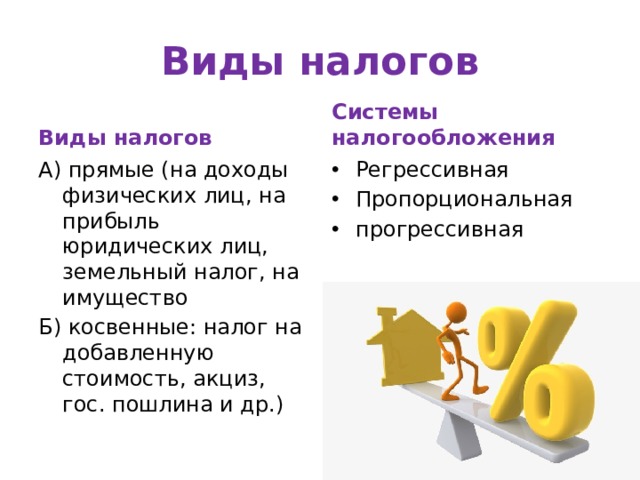

Виды налогов

Виды налогов

Системы налогообложения

А) прямые (на доходы физических лиц, на прибыль юридических лиц, земельный налог, на имущество

- Регрессивная

- Пропорциональная

- прогрессивная

Б) косвенные: налог на добавленную стоимость, акциз, гос. пошлина и др.)

Функции налогов

Г) контролирующая

Д) поощрительная

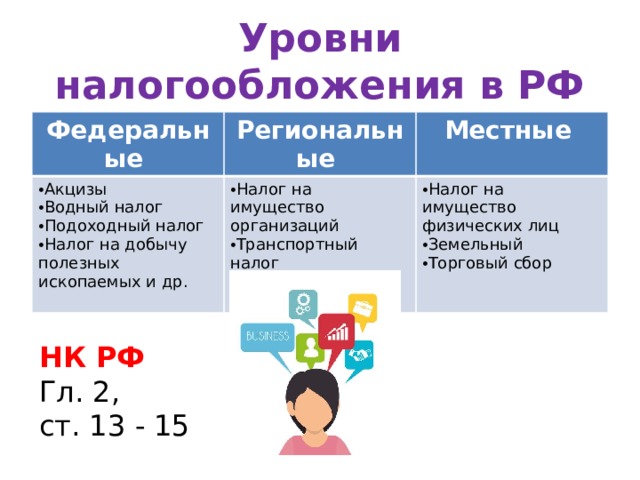

Уровни налогообложения в РФ

Федеральные

Региональные

- Акцизы

- Водный налог

- Подоходный налог

- Налог на добычу полезных ископаемых и др.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Налог на имущество физических лиц

- Земельный

- Торговый сбор

-80%

• Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

• Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения.

Главной задачей налоговых органов является

контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

Ниже представлена структура налоговых органов России.

Федеральная служба РФ по налогам и сборам

Управления Фед. Службы РФ

по налогам и сборам

по краям, республикам

по налогам и сборам

по федеральным округам

по налогам и сборам

по налогам и сборам

• Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

• Требовать от налогоплательщиков или налоговых агентов документы;

• Проводить налоговые проверки;

• Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

• Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

• Взыскивать недоимки по налогам и пени;

• Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

• Предъявлять в суды иски к налогоплательщикам;

• Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы , под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

До 1 января 2005 г.

- Налог на прибыль;

- налог на воспроизводство минерально- сырьевой базы;

- налог на пользование недрами;

- налог на дополнительные доходы от добычи углеводородов

- сбор за право пользования объектами животного мира

- федеральные лицензионные сборы

- Государственная и таможенная пошлина

- Налог на прибыль;

- Налог на добычу полезных ископаемых;

- Налог на наследование и дарение;

- Сборы за пользование объектами живого мира и за пользование объектами водных биологических ресурсов;

Региональные налоги:

До 1 января 2005 г.

- налог на имущество организации;

- налог на игорный бизнес;

До 1 января 2005 г.

- Налог на имущество физических лиц;

- Налог на рекламу

- налог на имущество организации;

- налог на игорный бизнес;

- Налог на имущество физических лиц;

Порядок установления налогов и сборов

• Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

• Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

• Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом

и обязательны к уплате на территориях соответствующих муниципальных образований.

Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Текст слайда: НАЛОГОВЫЙ ИНСПЕКТОР Налоговый инспектор – сотрудник Налоговой инспекции, в обязанности которого входит проведение камеральных и выездных налоговых проверок, анализ результатов, применение финансовых санкций к нарушителям.

Текст слайда: Сборщик налогов должен быть "человеком с железным лицом, железным сердцем и железными руками" Ли Ланьцин

Текст слайда: ОСОБЕННОСТИ ПРОФЕССИИ В обязанности налогового инспектора входит проведение камеральных и выездных налоговых проверок, анализ результатов, применение финансовых санкций к нарушителям. Налоговый инспектор также направляет требования об уплате налогов и сборов организациям, предпринимателям и гражданам, составляет свободную статистическую налоговую отчетность: анализирует уровень и динамику поступления налогов и сборов, задолженностей и недоимок по ним.

Текст слайда: ПЛЮСЫ И МИНУСЫ ПРОФЕССИИ Профессия налогового инспектора считается престижной. В налоговых органах, как правило, работают ответственные, высокопрофессиональные, опытные специалисты. От их внимания, настойчивости, непримиримости к нарушениям зависят наполнение бюджета страны, предпринимательская активность, инвестиционный климат и стабильность экономики России. К минусам профессии можно отнести необходимость постоянно осваивать большой объем информации — особенно в периоды сдачи налоговой отчетности. Необходимо следить за изменениями налогового законодательства, ходом развития налоговой реформы. Работа в отделах по проведению выездных проверок связана с разъездами, командировками.

Текст слайда: ОПЛАТА ТРУДА Средний заработок инспектора по регионам составляет от 30 000 до 40 000 рублей, а в Москве — от 40 000 до 50 000 рублей. Зарплата состоит из оклада в зависимости от инспекции, отдела и должности, ежемесячной премии, надбавки и выплат, предусмотренных для государственных служащих. Она разнится в зависимости от региона, в котором работает налоговый инспектор.

Текст слайда: СТУПЕНЬКИ КАРЬЕРЫ И ПЕРСПЕКТИВЫ Карьера налогового инспектора складывается в зависимости от присвоения классного чина. Чем выше классный чин (с I по III ранг), тем солиднее занимаемая должность специалиста. А.П.Починок – бывший министр по налогам и сборам, начинал свою карьеру стажером в Институте экономики.

Текст слайда: РАБОЧЕЕ МЕСТО Федеральные налоговые инспекции; государственные структуры, занимающиеся сбором налогов с юридических и физических лиц (налоговые службы, инспекции)

Текст слайда: ВАЖНЫЕ КАЧЕСТВА Внимательность, кропотливость, аналитические способности, усидчивость, честность, способность отстаивать свою точку зрения, стрессоустойчивость, требовательность, умение быстро принимать решения, высокий уровень концентрации, устойчивости и избирательности внимания (способность в течение длительного времени сосредоточиваться на одном важном виде деятельности), умение обобщать материал, хорошо развитая долговременная и оперативная память, склонность к работе с документацией. Специальные знания: основы налогового законодательства, все виды и формы бухгалтерского учета и отчетности, методика составления отчетности, принципы арбитражной деятельности.

Текст слайда: ГДЕ УЧАТ Для овладения профессией необходимо высшее или средне-специальное профессиональное образование, которое можно получить на экономических, финансовых факультетах институтов, в учётно-кредитных техникумах по специальности «Налоги и налогообложение». До 2000 года единственным ВУЗом, выпускающим налоговых инспекторов, была Всероссийская государственная налоговая академия. В 2000 году в связи с недостатком специалистов сразу в нескольких вузах появилась новая специальность — «Налоги и налогообложение». Прошедшие обучение по этой специальности студенты получают квалификацию экономиста-специалиста по налогообложению.

Текст слайда: ПРИХОДИТЕ К НАМ! МЫ ВАС НАУЧИМ!

Читайте также: