Предоставление недостоверных сведений в налоговую

Опубликовано: 14.05.2024

Недостоверные сведения в ЕГРЮЛ — часто встречающаяся, в последнее время, формулировка.

Так что же за ней стоит и как с этим бороться? Давайте разберёмся.

Правовая основа

Записи о недостоверности сведений налоговики начали вносить в реестр с 2016 года. Такая возможность появилась у них после вступления в силу поправок к Закону «О госрегистрации юрлиц».

Фактически, ФНС приобрела эффективный инструмент для исключения из реестра компаний-однодневок и давно не работающих организаций.

Однако, на практике часто страдают и добропорядочные налогоплательщики.

Итак, начнём с конца.

Последствия записи о недостоверности сведений

- Это существенный урон репутации организации. Сомнительно, что с фирмой, похожей на однодневку, захотят иметь дело серьёзные компании. Ну а об участии в тендерах или получении лицензий можно просто забыть.

- После получения соответствующих сведений из ФНС, банки прекращают обслуживать такие фирмы. Соответственно, осуществление предпринимательской деятельности становится невозможным. Кроме того, возникнут проблемы с получением ЭЦП.

- Внести какие либо иные изменения в ЕГРЮЛ нельзя.

- При наличии недостоверных сведений в реестре более 6-ти мес., компанию исключат из ЕГРЮЛ. При этом, руководитель и участники могут быть привлечены к ответственности. Также не исключена и дисквалификация до 3-х лет.

Теперь разберём причины

Выводы о недостоверности сведений в ФНС делают по результатам проверок.

Они могут проводится в следующих случаях:

- По заявлению лица, данные о котором недостоверны.

- Заявление заинтересованных лиц. Например собственника помещения.

- В налоговую поступили сведения из других источников.

То есть, как Вы понимаете, проверить можно любую организацию.

При выявлении недостоверных данных, инспекторы руководствуются своими внутренними документами.

В частности, в них указаны следующие признаки недостоверности:

- Руководитель в 5-ти и более организациях.

- Учредитель более, чем в 10-ти ООО.

- По данному адресу зарегистрировано более 10 организаций.

- Организацией управляет дисквалифицированное лицо.

Это далеко не все моменты, следствием которых могут быть недостоверные сведения в ЕГРЮЛ.

Как проводится проверка достоверности сведений указанных в реестре

Разумеется, первым делом проверяющие изучают имеющиеся документы. Затем они делают запросы в компетентные органы. На данном этапе от Вас ничего не зависит.

Далее инспектора начинают опрос лиц, которые могут обладать информацией. Настоятельно Вам советуем: отнестись к вызову на опрос серьёзно. Предоставить (нужные Вам) сведения — это в Ваших интересах. Разумеется, убедитесь, что опрашиваемое лицо обладает такими сведениями. Также он должен быть готов к возможному давлению со стороны проверяющих.

Например, имелись прецеденты, когда инспекторы предлагали действующему руководителю подписать объяснения о том, что он является номиналом.

При проверке недостоверности сведений об юр. адресе, инспекторы едут осматривать офис

Обратите внимание! Проверку юридического адреса инспекторы могут совершить без Вашего присутствия. Им достаточно подписей двух понятых в протоколе осмотра или видеозаписи.

Первое, что они проверяют — это наличие вывески указывающей на организацию. Желательно, чтобы на ней были часы работы и контактные телефоны.

Далее проверяется присутствие сотрудников организации. Также они выявляют другие признаки компании: наличие документов, оборудования и так далее.

Кроме того, для внесения сведений о недостоверности адреса организации, ФНС достаточно того, что фирма не получает почтовую корреспонденцию. Поясним, в соответствии с законом, юр. лицо обязано это делать по зарегистрированному адресу.

Для иллюстрации вышеописанного, представьте такую ситуацию

Организация зарегистрирована по месту жительства директора. Последний отправился в длительную командировку или в отпуск. Во время его отсутствия, налоговая направила письмо организации. Соответственно, его никто не получил. Следовательно, налоговики выезжают с проверкой.

Далее самое интересное. Само собой, на двери квартиры вывески организации нет. На звонок в дверь, естественно, никто не отвечает. Признаков присутствия работников организации нет. Разумеется, никакая заявленная уставная деятельность не бурлит.

Последнее, что остаётся сделать инспекторам — это постучать в дверь соседей и попросить их расписаться в протоколе, что по данному адресу никакой организации нет.

Заметьте, и соседи не соврали, и к инспекторам не подкопаешься.

Проверка выявила недостоверные сведения в ЕГРЮЛ

В таком случае ФНС извещает организацию, руководителя и учредителей о выявленных несоответствиях. Одновременно она предлагает в течение месяца внести верные данные или доказать правильность уже указанных сведений.

Если установлены недостоверный адрес, то подтверждением будут:

- Копии свидетельства о праве собственности или договор аренды. В последнем случае, желательно, приложить документы подтверждающие оплату аренды.

- Объяснения собственника помещения и руководителя организации.

- Копии почтовых конвертов. Они подтвердят почтовую доступность Вашей компании.

В случае несоответствия сведений об руководителе или учредителе необходимо выяснить причину. Далее действуем по ситуации.

Например, если ФНС обнаружила дисквалификацию, то нужно выяснить все обстоятельства. В том числе не перепутали ли Вашего главу организации с кем то иным.

Проверить дисквалификацию можно здесь.

Как исключить запись о недостоверности сведений

Есть ещё одна проблема. Запись может появиться даже если Вы успели ответить в срок.

Есть два варианта решения проблемы.

- Предоставить актуальные данные.

- Подать жалобу на решение налоговиков.

Оговоримся сразу, второй способ длительный, затратный и энергоёмкий. Мы советуем прибегать к нему только в крайних случаях. Процедура может затянуться более, чем на 4 месяца. В течение этого времени Ваша организация может понести существенные убытки.

В первом же случае достаточно технически устранить недоразумения.

Если неверен адрес, то изменить его или предоставить фактические данные об уже имеющемся.

Если неверны сведения о директоре, то оформляем нового и подаём изменения.

В ИФНС подаём решение и заявление по форме Р14001. Заявление заверяем у нотариуса.

Если изменения не предполагают изменений в устав, то пошлину не платим.

Если у Вас затруднения с данной процедурой, Вы всегда можете обратиться к нашим специалистам. Срок внесения изменений составит 6 рабочих дней. Стоимость наших услуг по внесению изменений от 2500 рублей.

Ну и в конце ещё один необходимый сервис от ФНС. Здесь Вы можете заказать выписку из ЕГРЮЛ и проверить сведения о Вашей организации на достоверность.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Как реагировать на требования налоговиков предоставить документы? Срочно бросать дела и комплектовать запрошенные сведения? А можно ли игнорировать? Такие вопросы наши специалисты слышат ежедневно. В этом материале мы решили рассказать об ответственности налогоплательщиков, которые по тем или иным причинам не предоставили ИФНС информацию.

Можно ли не отвечать на запрос ИФНС?

Право инспекторов на истребование информации (документов) у организаций и предпринимателей закреплено в НК. Контролеров могут интересовать как документация самого налогоплательщика (ст. 93 НК РФ), так и информация о контрагентах предприятия или сведения об определенной сделке (ст. 93.1 НК РФ).

Более того, инспекция имеет право запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у сторонних лиц, которые, по мнению ИФНС, могут располагать нужной информацией.

Налогоплательщик же, получивший запрос от контролеров, обязан на него ответить. Поэтому игнорировать требование налоговиков нельзя! В противном случае компанию ждут неприятные последствия.

Какие документы могут запросить налоговики

К сожалению, в настоящее время НК не содержит ни конкретного списка документов, которые вправе запрашивать ИФНС, ни ограничений по их количеству. Но на основании положений кодекса можно очертить границы, за рамки которых инспекция выходить не должна:

- При проведении налоговой проверки может быть запрошена только та документация, которая относится к проверяемому периоду и налогу.

- При запросе данных о контрагенте, представляется документация об отношениях именно с этим контрагентом, иные сведения (например, о других субъектах) компания подавать не обязана.

- Налоговики могут требовать только те документы, обязанность оформления и ведения которых установлена налоговым законодательством.

- Повторное истребование документации неправомерно. Исключение составляют документы, которые ранее представлялись в ИФНС в подлинниках, а затем были возвращены владельцам.

Срок передачи данных в инспекцию

Если налоговики интересуются конкретной сделкой, срок отправки ответа составляет 10 суток. А вот сообщить информацию о своем контрагенте по встречной проверке придется оперативнее, на подготовку и направление документов (информации) дается всего 5 дн. (п. 5 ст. 93.1 НК РФ).

Очень важно правильно определить точку отсчета срока. Так, запрос из ИФНС, переданный по ТКС, считается полученным с даты, указанной в квитанции о его приеме; почтой — на 6 день со дня его отправки; а размещенный в ЛК на портале ФНС — уже на следующий день со дня его размещения.

Ответственность за непредоставление документов по требованию налоговой

За нарушение положений НК налогоплательщику грозят взыскания в денежной форме. При этом законодательство разграничивает ответственность за непредставление документов и несообщение информации. Разберем подробнее.

Штрафы по статье 126

В этой статье прописаны санкции для хозяйствующих субъектов, не представивших документацию. На нарушителей налагаются штрафы:

- 200 руб. за каждый ненаправленный документ, если проводится проверка самой компании. В случае неподачи документации относительно прибыли контролируемой фирмы-иностранца штраф составит уже 100 000 руб.

- 10 000 руб., если налогоплательщик не подал в срок документацию по клиенту в рамках встречной проверки или не направил документы по конкретной сделке, запрошенные налоговиками вне каких-либо проверок.

Аналогичная сумма взимается за отказ в представлении документов или передаче заведомо недостоверных данных.

Санкции по ст. 129.1

По этой статье с налогоплательщиков взимаются штрафы за несвоевременное предоставление информации:

- 5 000 руб., если деяние совершено впервые;

- 20 000 руб., если компания допустила нарушение повторно в течение одного года.

За игнорирование требования налоговиков о передаче информации взимаются аналогичные суммы.

Если налогоплательщик не представил как документы, так и информацию о контрагенте, контролеры могут выписать одновременно 2 штрафа (по ст. 126 и по ст. 129). Данное право подтверждено решением АС ВСО от 12.11.18 № А33-16694/2017.

Что еще может грозить нарушителям

Кроме санкций по налоговому законодательству, должностные лица предприятия, не сообщившие запрошенные сведения налоговикам, могут быть наказаны штрафом в размере 300–500 руб. по ст. 15.6. КоАП РФ.

Отказ компании предоставить документы инспекторам в рамках выездной проверки может спровоцировать принудительную выемку сведений по ст. 94 НК РФ.

Если налогоплательщик, обязанный отчитываться в ИФНС в электронной форме, не направит квитанцию о получении запроса от инспекторов в 6-дневный срок, ему могут заблокировать расчетный счет.

Неудовлетворение требований ревизоров по представлению документов или информации по встречной проверке может привести к неприятным последствиям:

- будут испорчены отношения с клиентом, которому налоговики откажут в вычете по НДС или не зачтут «прибыльные» расходы;

- ИФНС может включить организацию в план выездных проверок на основании п. 9 р. 4 Концепции (утв. приказом ФНС № ММ-3-06/333@), тем более что отсутствие каких-либо сведений, по мнению ревизоров, говорит о беспорядке в документообороте предприятия, а значит, контрольное мероприятие однозначно будет успешным.

Кроме того, не стоит забывать, что все риски, связанные с ненадежными клиентами, несет сам налогоплательщик.

1С-WiseAdvice рекомендует быть осмотрительнее в выборе партнеров, так как благодаря системе АСК НДС-2 легко прослеживается вся цепочка контрагентов, а работа с неблагонадежными компаниями может обойтись очень дорого и многократно перевесить все возможные налоговые выгоды.

В каких случаях можно избежать штрафов?

Чиновники тоже люди, поэтому, принимая во внимание человеческий фактор, нужно внимательно изучить полученное требование на предмет ошибок и неточностей.

- Ваша ИФНС пересылает поручение из другой налоговой без выставления требования от своего имени.

- В поручении не обозначено, на основании какого контрольного мероприятия возникла необходимость в представлении информации или документов.

- При истребовании данных об определенной сделке не указаны сведения, позволяющие однозначно идентифицировать эту сделку и т.д.

Можно ли снизить сумму штрафа

Если организация по каким-либо причинам не смогла выполнить требование ревизоров и ей выставили штраф, не нужно спешить с его уплатой. Необходимо внимательно изучить ситуацию и проконсультироваться с квалифицированными юристами, возможно штраф удастся снизить в разы.

Например, при подготовке возражений к акту компания может заявить о наличии смягчающих обстоятельств (ст. 112 НК РФ):

- нарушение допущено впервые;

- большое количество запрошенных документов (желательно привести расчет затрат рабочего времени на изготовление нужных копий);

- незначительность просрочки;

- нахождение части документации ОП в головной организации;

- одновременное получение нескольких запросов от ИФНС и т.д.

При наличии хотя бы одного смягчающего фактора, штраф может быть уменьшен в 2 раза и более (п. 3 ст. 114 НК РФ). Неправомерность санкций можно оспорить в судебном порядке.

В частности, суды указывают, что инспекции, назначающие санкции за каждый не представленный документ, тем самым принимают на себя дополнительные обязанности по определению количества этих документов и не могут определять размер штрафа из теоретических предположений (постановление АС ЦО от 04.09.2018 № Ф10-3293/2018). Такая позиция судебных органов помогает налогоплательщикам отбиться от неправомерных притязаний контролеров.

Кроме того, суд может полностью отменить штраф в ситуациях, когда установлены факторы, исключающие вину хозяйствующего субъекта (ст. 111 НК РФ). Например, все документы компании были безвозвратно утеряны при пожаре, и этот факт удостоверяется справкой из органов пожарного надзора.

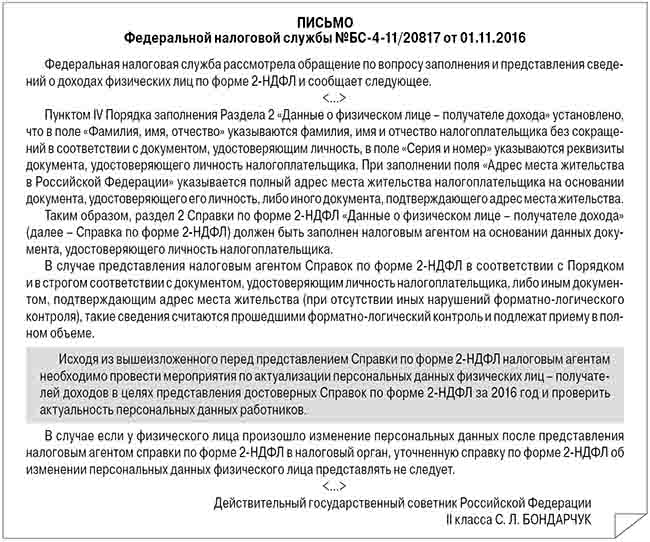

За представление недостоверных сведений в справке по форме 2-НДФЛ налогового агента оштрафуют на сумму 500 рублей за каждый представленный документ, содержащий недостоверные сведения. В связи с этим налоговая служба напомнила: в целях представления достоверных справок по форме 2-НДФЛ за 2016 год, прежде чем сдавать справки, налоговым агентам следует проверить актуальность персональных данных работников и при необходимости их актуализировать.

Налоговые агенты по НДФЛ, в том числе организации и индивидуальные предприниматели, обязаны ежегодно, не позднее 1 апреля следующего года, сдавать в налоговую инспекцию по месту своего учета справку по форме 2-НДФЛ, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Справка содержит сведения о доходах физических лиц истекшего календарного года и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет за этот период по каждому физическому лицу. Сведения эти должны быть актуальными, т. е. достоверными.

За представление недостоверных сведений в справке налогового агента оштрафуют на сумму 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ).

Какие сведения – недостоверные

Налоговый кодекс РФ не определяет понятие «недостоверные сведения». По мнению ФНС России, выраженному в письме от 09.08.2016 № ГД-4-11/14515, под это понятие подпадают:

- любые заполненные реквизиты формы 2-НДФЛ, не соответствующие действительности;

- любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т. д.);

- арифметические ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления или неполного исчисления, неперечисления НДФЛ, нарушения прав физических лиц (например, на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков – физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Актуализация персональных данных

Как видите, безопаснее поддерживать в актуальном состоянии персональные данные физических лиц – получателей дохода. Прежде всего – данные, которые вносятся в поля:

- «Фамилия, имя, отчество»;

- «Серия и номер» (документа, удостоверяющего личность налогоплательщика);

- «Адрес места жительства в Российской Федерации».

На это не раз обращали внимание и Минфин России (письма от 04.08.2015 № 03-04-06/44917, от 07.05.2015 № 03-04-06/26534), и ФНС России (письмо от 18.12.2015 № БС-4-11/22203@).

Вышеназванные поля должны быть заполнены на основании документа, удостоверяющего личность физического лица, либо иного документа, подтверждающего адрес места жительства. В таком случае при отсутствии иных нарушений форматно-логического контроля эти сведения считаются прошедшими форматно-логический контроль и подлежат приему в полном объеме.

В комментируем письме налоговая служба в очередной раз напомнила: в целях представления достоверных справок по форме 2-НДФЛ за 2016 год, прежде чем сдавать справки, налоговым агентам следует:

- проверить актуальность персональных данных работников;

- при необходимости актуализировать их персональные данные.

Заметьте: если у физического лица изменились указанные персональные данные после сдачи справки по форме 2-НДФЛ, то представлять уточненную форму 2-НДФЛ об изменении персональных данных физического лица не следует.

Ответственность за ошибку

Минфин России в письме от 21.04.2016 № 03-04-06/23193 разъяснил: квалификация деяний налогового агента, допустившего ошибку при заполнении формы 2-НДФЛ, зависит от фактических обстоятельств. Вопрос о привлечении к ответственности должен рассматриваться с учетом всех обстоятельств, в том числе смягчающих ответственность.

В письме от 09.08.2016 № ГД-4-11/14515 ФНС России уточнила: налоговая инспекция должна учитывать наличие смягчающих обстоятельств в случае предоставления недостоверной информации, которая не привела к неисчислению или неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц (п. 1 ст. 112 НК РФ).

Кроме того, налоговый агент может избежать ответственности, если самостоятельно выявил ошибки и представил налоговому органу уточненные документы до момента, когда налоговый орган обнаружил недостоверные сведения (п. 2 ст. 126.1 НК РФ).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

При осуществлении своей деятельности налогоплательщики должны направлять в контрольные органы ряд сведений.

Объект правонарушения

Невыполнение указанных обязанностей может повлечь существенные затруднений при осуществлении налогового контроля.

С целью избежать этого, законодатель защитил такие объекты правоотношений, установив ответственность, предусмотренную ст. 129.1 НК.

Как и в других отраслях законодательства, в качестве такового выступают правоотношения в той или иной сфере. Они подлежат особой защите со стороны государства.

В случае со ст. 129.1 НК, указанные объекты правоотношений связаны с фискальной сферой. Нарушитель чинит препятствия, осложняющие деятельность налоговых органов по анализу необходимой информации.

Вред заключается в том, что контролирующие структуры утрачивают инструментарий для отслеживания правомерности поведения налогоплательщиков. Имея недостаточно данных, установить факты иных нарушений становится сложнее.

Субъект правонарушения

Состав субъектов этого нарушения является как общим, так и специальным.

Если речь идет о ч. 1 и 2 ст. 129.1 НК, то возникновение ответственности возможно у всех налогоплательщиков, обязанных направлять сведения налоговикам. Речь идет о физических лицах, которым на момент нарушения исполнилось 16 лет, а также обо всех организациях.

Они могут быть не только налогоплательщиками, но и агентами. Указанные нормы предусматривают ответственность любого обязанного лица. Эти требования позволяют говорить о возможности наложения взыскания на должностных лиц различных органов, обязанных направлять информацию в налоговую инспекцию. В качестве примера выступает несообщение данных о рождении или о смерти граждан органами ЗАГСа.

Если дело рассматривается по ч. 2.1 ст. 129.1 НК, то круг потенциальных нарушителей существенно ограничен. В него входят иностранные организации, либо структуры, не образующие юрлица, которые являются налогоплательщиками по российскому закону.

Если речь идет о непредставлении сведений банками, то указанная статья к ним не применяется. В отношении этих структур используются специальные нормы, устанавливающие ответственность.

Чем отличается объективная сторона нарушения

Объективная сторона этого правонарушения не предусматривает наступления последствий. Это позволяет говорить о том, что оно является формальным.

Нарушение характеризуется бездействием обязанного субъекта. Альтернативой выступает действие с нарушением регламентированных сроков предоставления необходимых данных.

Ч. 1 ст. 129 НК отделяет сведения, связанные с осуществлением налогового контроля. Однако с 2017 года будет предусмотрено исключение. Оно касается представления пояснений по вопросам ошибок в декларации, являющейся предметом камеральной налоговой проверки.

Несоблюдение 5-дневного срока, изложенного в требовании, будет являться основанием для привлечения к ответственности.

Учитывая формулировку ч. 1 ст. 129.1 НК, нарушение может совершаться как устно, так и письменно. Причиной такого толкования норм является то, что основанием ответственности выступает несообщение.

В отличие от непредставления, несообщение не предполагает исключительно документальную форму передачи сведений.

Ч. 2.1 ст. 129.1 НК подразумевает особые признаки. Помимо специального субъекта, она устанавливает частный случай несообщения информации. Соответствующая обязанность установлена в ч. 3.2 ст. 23 НК.

Указанные нормы предписывают иностранным организациям или структурам, не представляющим юрлицо, сообщать данные о своих учредителях, участниках, управляющих лицах, а также бенефициарах. Эта обязанность возникает в случаях, когда указанному субъекту принадлежит недвижимость в России, которая облагается налогом.

Чтобы привлечь к ответственности нарушителя, необходимо наличие в законе конкретной обязанности передать отдельно взятые сведения в определенный срок. Если отсутствует хотя бы один из указанных элементов, наложение взыскания будет неправомерным.

Неправомерное несообщение сведений налоговому органу может совершаться следующими способами:

- неисполнение указанной обязанности. Подразумеваются все случаи, когда ответственным лицом не совершены необходимые действия;

- исполнение этой обязанности с нарушением срока. Сведения сообщаются по прошествии периода, определенного правовыми нормами.

Особенности субъективной стороны

Закон предусматривает ответственность при наличии обеих форм виновного поведения нарушителя.

Оно может выражаться в умысле. Под ним понимается отношение нарушителя к своим действиям, которое характеризуется знанием о возможных последствиях и желанием их наступления. Эта форма вины бывает только в тех случаях, когда данные не сообщаются в налоговый орган.

Возможна и неосторожность. Под ней подразумевается виновное поведение нарушителя, отличающееся тем что он осознавал или должен был осознавать характер своих действий и не желал наступления их последствий.

Неосторожность возможна как при ненаправлении информации, так и при пропуске установленных для ее передачи сроков. Она может быть обусловлена недостаточной квалификацией ответственного персонала или его невнимательностью.

Привлечение к ответственности

Рассмотрение дела подразумевает соблюдение ряда процедур. Перед тем как принять решение о привлечении к ответственности за неправомерное несообщение сведений налоговому органу, необходимо установить ряд обстоятельств.

Первая их группа включает изучение дела на предмет наличия факторов, исключающих вину. В их число входит действие непреодолимой силы и другие обстоятельства, которые не зависят от воли привлекаемого субъекта.

Наличие хотя бы одного из них влечет сокращение санкций, как минимум наполовину.

Ч. 1 ст. 129.1 НК устанавливает штраф, составляющий 5 тыс. рублей. Если нарушение совершено повторно, он составит 20 тыс. рублей. Таковыми считаются действия, которые имели место в течение календарного года. Если речь идет об одновременной ответственности за целый ряд эпизодов, то они не обладают признаками повторности.

Иной принцип установления наказания определен в ч.2.1 ст. 129.1 НК.

Расчет штрафа соответствует размеру налогового платежа в отношении находящегося в собственности недвижимого имущества.

Однако предусмотрен пропорциональный принцип его определения.

Если данные сообщены частично, то размер взыскания будет скорректирован сообразно доле участия того или иного лица в организации. Если не доли не предусмотрены, наказание назначается исходя из равного участия этих лиц.

Должностные лица налоговой службы имеют право потребовать от плательщика предоставления документов и пояснений по отдельным финансовым операциям. Эти пояснения дают возможность налоговикам установить достоверность отражения операций в учете, правильность начисления и уплаты налогов. Действующим законодательством предусмотрена ответственность за непредоставление документов по требованию налоговой.

Рассмотрим, можно ли игнорировать требования налоговой службы и какие санкции грозят плательщикам, которые не ответили на запрос и не направили документы в адрес ФНС.

- Можно ли игнорировать запрос из налоговой

- Ответственность за непредоставление документов

- Дополнительная ответственность плательщика

- В каких случаях штраф является незаконным

- Как уменьшить сумму штрафных санкций

- Выемка документов

Можно ли игнорировать запрос из налоговой

Должностные лица ФНС имеют право истребовать у плательщиков информацию и ее документальное подтверждение. Это требование закреплено в Налоговом кодексе. Налоговики могут запрашивать информацию двух типов:

- В отношении работы самой компании — согласно статье 93 НК;

- В отношении контрагентов — согласно статье 93.1 НК. В этом случае компания должна предоставить документы и сведения по указанной сделке.

Согласно требованиям ст. 93.1 НК налоговая служба имеет право истребовать документы даже в том случае, если работники ФНС полагают, что субъект предпринимательства может располагать конкретной информацией.

Игнорировать требования о предоставлении документов нельзя. Административным кодексом и другими нормативными документам предусмотрена ответственность за непредоставление документов и несообщение информации.

Какую документацию может истребовать ФНС

В НК и законодательных актах РФ нет точного перечня документов, которые налоговая может истребовать у субъекта предпринимательства. Поэтому должностные лица ФНС могут запрашивать любое количество документов с учетом следующих критериев:

- Запрашивать можно только документы, которые датированы периодом, за который проводится проверка;

- Допускается запрашивать документы, которые касаются начисления и уплаты конкретного налога, если не проводится общая проверка;

- При запросе информации о контрагенте в налоговую отправляются только те документы, которые касаются сделки с конкретной компанией или индивидуальным предпринимателем. Остальные документы требовать нельзя;

- ФНС имеет право запрашивать только ту первичку, ведение которой предусмотрено действующим законодательством для конкретного субъекта предпринимательства;

- Нельзя требовать документы, которые уже были истребованы налоговой службой.

Обратите внимание, что из последнего правила есть исключения. ФНС имеет право повторно запросить документы, если до этого она просила предоставить их в подлиннике и после этого возвратила назад.

В какие сроки нужно передать документы

Налоговым кодексом предусмотрены разные сроки подачи документов:

● 5 дней, если ФНС запрашивает документы по сделке при проведении встречной проверки;

● 10 дней, если они запрашиваются в рамках проводимой проверки;

● 10 дней, если у компании налоговая запрашивает сведения относительно конкретной операции;

● 20 дней, если документация запрашивается у консолидированной группы налогоплательщиков;

● 30 дней, если документы должна предоставить иностранная компания.

Обратите внимание, что при определении срока важно правильно вычислить дату, с которой начинается отсчет:

● Дата, указанная в квитанции, если запрос отправлен средствами электронной связи;

● 6 дней, если запрос отправлен по почте;

● Следующий день за размещением в личном кабинете на сайте Федеральной налоговой службы.

Ответственность за непредоставление документов

Субъект предпринимательской деятельности обязан предоставить документы в указанный срок, в противном случае к нему применяются административные санкции. При этом в законодательных актах разделяется ответственность:

- Если субъект не предоставил документы по запросу налоговой службы, он подлежит наказанию по статье 126 НК;

- Если субъект нее сообщим в налоговую инспекцию требуемые сведения, он привлекается ответственности согласно статье 129.1 НК.

- Если плательщик налогов не предоставил документы и не сообщил информацию о проверяемом контрагенте, он может быть привлечен к ответственности по обеим статьям налогового кодекса.

Санкции статей предусматривают:

- По ст. 126 НК в отношении проверяемой компании. Субъект предпринимательства штрафуется в размере 200 рублей за каждый непредставленный документ. Если документацию, отражающую налог на прибыль, не подает иностранная компания, санкция статьи предусматривает штраф в размере 100 тыс. рублей.

- По ст. 126 НК, если запрос касается сделки с контрагентом. Неподача или нарушение срока подачи документов наказывается штрафом в размере 10 тыс. рублей.

- По статье 129.1 НК. С компании взимается штраф в размере 5 тыс. рублей, если это нарушение совершено впервые и 20 тыс., если запрашиваемые сведения не предоставлены второй раз в течение года с момента совершения первого нарушения.

Те же санкции предусмотрены, если компания отказывается предоставить документы или указывает недостоверные данные в них.

При применении санкций в отношении плательщика должностные лица должны четко разграничивать часть статьи 126 НК, по которой назначается штраф. От этого напрямую зависит размер штрафа. Если компания не проверяется, а только предоставляет сведения в рамках встречной проверки, максимальный размер штрафа не может превысить 10 тыс. рублей.

Обратите внимание, что санкции указанных статей не применяются и компания не привлекается к ответственности, если у нее нет запрашиваемых документов. Но об этом нужно прямо сообщить налоговой службе в ответ на запрос.

Дополнительная ответственность плательщика

Санкции к плательщикам налогов, которые не предоставляют сведения налоговой службе, предусмотрены не только налоговым кодексом. Виновные должностные лица и компания могут быть привлечены к ответственности согласно статье 15.6 КоАП. Кроме того, если налоговая не получит запрошенные документы, их могут изъять у компании принудительно согласно статье 94 НК.

Ответственность предусмотрена и в том случае, если плательщик не отправил в налоговую службу электронную квитанцию о получении запроса. В этом случае может быть заблокирован расчетный счет компании, что влечет за собой невозможность совершения платежей к нему.

Другие негативные последствия, вызванные отказом предоставить сведения и документы:

- Можно испортить отношения с контрагентом, который из-за вашего отказа не получит вычет по НДС по приобретенным товарам и услугам.

- Можно спровоцировать выездную проверку, так как отказ в предоставлении документов косвенно свидетельствует о возможных нарушениях.

В каких случаях штраф является незаконным

Штраф за непредоставление документов по требованию налоговой не может быть назначен (а назначенный должен быть отменен), если при направлении запроса ФНС совершила ошибки, составила запрос с неточностями.

Наиболее частые ошибки:

Предусмотрена возможность продления сроков предоставления. Особенности продления:

Как уменьшить сумму штрафных санкций

Применение санкции в виде штрафа к налогоплательщику не говорит о том, что его необходимо сразу оплатить. Рекомендуется прибегнуть к помощи квалифицированного юриста в области налогового права. Он может найти обстоятельства для уменьшения размера штрафных санкций.

Они указаны в статье 112 НК. К ним относятся:

- Нарушение сроков подачи или непредоставление сведений допущено в первый раз;

- Налоговая служба запросила большое количество документов, и компания не смогла их подготовить из-за неправильного расчета необходимого времени;

- Просрочка при предоставлении была минимальной;

- Запрошенные документы находились в вышестоящей организации или головном офисе;

- Компания получила несколько запросов из разных налоговых инспекций одновременно.

Если эти обстоятельства присутствуют, то размер штрафных санкций может быть уменьшен на 50%. Если должностные лица налоговой не соглашаются уменьшить штраф, его размер можно оспорить в судебном порядке.

Субъект предпринимательства освобождается от уплаты налогов в случае, если он допустил нарушение по независящим от него причинам. Например, запрошенные первичные документы были уничтожены во время аварии, пожара, стихийного бедствия. В этом случае факт уничтожения должен быть подтвержден соответствующими актами или справками.

Выемка документов

Принудительное изъятие документов предусмотрено в случае, если плательщик отказывается их предоставить добровольно. Это право налоговой службы закреплено в статье 94 НК. Для получения права на выемку налоговая должна получить отказ от руководителя компании или плательщик должен нарушить сроки предоставления документов.

Но и в случае выемки изъятию подлежат только те документы, которые касаются начисления конкретного налога или отражают взаимодействие с определенным контрагентом. Нельзя забирать другие документы и ту первичку, которая не относится к проверяемому периоду.

Читайте также: