Появление предпочтений у молодежи пользоваться ноутбуками и планшетами введение налоговых льгот

Опубликовано: 12.05.2024

Данный материал может быть использован как преподавателями для работы с учащимися (подготовка к экзамену, проверка знаний данного раздела предмета), так и учащимися для самостоятельной подготовки к ЕГЭ.

При предварительном просмотре в "Окошке" текст искажается! При скачивании искажений нет!

| Вложение | Размер |

|---|---|

| Тест по обществознанию на основе заданий Банка ФИПИ г ЕГЭ раздел "Экономика" | 307.5 КБ |

Предварительный просмотр:

Банк заданий ЕГЭ Обществознание раздел «Экономика» ФИПИ

1. На рисунке отражена ситуация на рынке зарубежного туризма: линия спроса D переместилась в новое положение - D 1 . ( P – цена; Q – количество.)

Это перемещение может быть связано, прежде всего, со (с) А) снижением доходов потребителей Б) общим подорожанием отдыха на популярных курортах В) наступлением сезона отпусков Г) повышением качества сервиса на отечественных курортах

2. Учёные изучали потребительское поведение жителей страны Z в условиях экономического кризиса. На гистограмме приведены данные (в % от числа отвечавших) о том, как в течение года изменилось потребительское поведение. Найдите в приведённом списке выводы, которые можно сделать на основе диаграммы, и запишите буквы, под которыми они указаны. А) Среди опрошенных в 2014 г. доля тех, кто стал реже ходить в магазин, меньше доли тех, кто стал покупать более дешёвые продукты. Б) Равные доли респондентов в обоих опросах отметили, что кризис не повлиял на их потребительское поведение. В) Доля тех, кто стал реже ходить в магазин, уменьшилась за год. Г) Доля тех, кто стал покупать более дешёвые продукты, увеличилась за год. Д) Среди опрошенных в 2015 г. доля тех, кто отказался от покупки некоторых продуктов, больше доли тех, кто считал, что кризис не повлиял на их потребительское поведение.

3. Семейным бюджетом называется А) сумма доходов семьи за определенный период. Б) сумма денег, необходимая для обеспечения жизни семьи. В) совокупность всех доходов и расходов семьи за определенный период. Г) сумма основных расходов семьи за определенный период.

4. Один из признаков рыночной экономики – А) преобладание государственной собственности. Б) регулирование цен государственным органом управления экономикой. В) существование государственных планов, обязательных для производителей. Г) отсутствие планового регулирования государством количества производимой продукции.

5. Рыночная экономика отличается от командной тем, что в ней А) вопрос о том, что и как производить, производители решают самостоятельно. Б) работникам на предприятии выплачивается заработная плата. В) принимаются государственные планы, обязательные для производителей. Г) существует разделение труда между работниками, предприятиями, отраслями производства.

6. Какая из перечисленных наук изучает отношения между людьми, связанные с организацией производства? А) философия Б) социология В) политология Г) экономика

7. Выберите понятие, которое является обобщающим для остальных понятий представленного ниже ряда, и запишите букву, под которым оно указано. А) земля Б) труд В) фактор производства Г) капитал Д) предпринимательские способности

8. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

1. прямые налоги

2. косвенные налоги

Г. на наследство.

Е. на добавленную стоимость

9. На рисунке отражено изменение спроса на услуги автосервисов на соответствующем рынке: линия спроса D переместилась в новое положение – D1. (P – цена; Q – количество.)

Какие из перечисленных факторов могут вызвать такое изменение? Запишите буквы, под которыми они указаны. А) рост числа владельцев автомобилей. Б) рост предпочтений обращаться в автосервис, а не ремонтировать автомобиль самостоятельно. В) сокращение доходов целевой группы населения. Г) рост оплаты труда работников автосервисов. Д) увеличение стоимости аренды помещений автосервисов

10. Найдите в приведенном ниже списке рычаги правового регулирования рынка со стороны государства. Запишите цифры, под которыми они указаны. А) принятие законов в поддержку «малого бизнеса». Б) принятие антимонопольного законодательства. В) выдача субсидий малым предприятиям. Г) установление нормы обязательного банковского резерва. Д) подготовка экономистов в государственных вузах

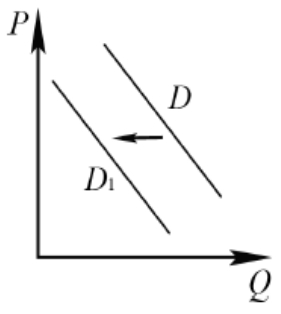

11. На рисунке отражено изменение спроса на зелёный чай на соответствующем рынке: линия спроса D переместилась в новое положение – D1. (P – цена; Q – количество.) Какие из перечисленных факторов могут вызвать такое изменение? Запишите буквы, под которыми они указаны. А) появление большого количества подделок зелёного чая. Б) снижение таможенных пошлин на ввоз зелёного чая. В) существенное увеличение количества фирм – поставщиков чая. Г) появление новой информации о пользе зелёного чая. Д) снижение качества зелёного чая

12. Прочитайте приведённый ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить на место пропусков.

«Школа отличается от других институтов современного образования многообразием подготовки учащихся, а также особыми __________(А), используемыми в процессе занятий. Выполняя «заказ» общества, школа наряду с другими образовательными организациями осуществляет __________(Б) индивидов. В настоящее время образовательная политика в РФ строится на следующих принципах: гуманистический характер образования; приоритет __________(В); право личности на __________(Г); внимание системы образования к потребностям обучаемых и др. Развитие науки и связанных с ней технологий производства поставили на повестку дня вопрос о реформировании как структуры, так и __________(Д) образования. По-иному подходят к выработке критериев оценки __________(Е) образования: это не только полученные обучаемым знания, но и уровень творческого и нравственного развития его личности».

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз. Выбирайте последовательно одно слово (словосочетание) за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов (словосочетаний) в списке больше, чем Вам потребуется для заполнения пропусков.

Cписок терминов: 1) свободное развитие 2) содержание 3) общечеловеческие ценности 4) производительность 5) официальная идеология 6) технология 7) эффективность 8) социализация 9) субъекты деятельности

13. Прочитайте приведённый ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить на место пропусков.

«В современной экономике действуют три главных __________ (1): производители экономического продукта, его потребители и __________ (2). Между ними происходит весьма интенсивный __________ (3) товарами, услугами, денежными средствами, информацией. Государство обеспечивает определённую упорядоченность экономических процессов, их правовое _________(4), защиту прав и интересов отдельных участников экономических отношений. В то же время государство выступает как весьма крупный __________(5) товаров, услуг, информации. В то же время государство является __________(6), оно приобретает у производителей военную технику для армии, продукты питания для государственных запасов, компьютерную технику для государственных органов и учреждений».

Слова в списке даны в именительном падеже. Каждое слово может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков. Cписок терминов: 1) производитель 2) обмен 3) объект 4) государство 5) предложение 6) субъект 7) регулирование 8) спрос 9) потребитель

14. Выберите верные суждения о государственном бюджете и запишите буквы, под которыми они указаны. А) Государственный бюджет в РФ принимается Президентом РФ. Б) Предоставление дотаций предприятиям – одна из статей доходов государственного бюджета. В) Государственный бюджет составляется с указанием источников поступления государственных доходов и направлений, каналов расходования средств. Г) Профицит бюджета представляет собой ситуацию, когда доходы государства превышают расходы. Д) Государственный бюджет – это финансовый план государства на определённый период времени.

15. Рыночную экономику отличает от других типов экономических систем А) господство государственной собственности на средства производства. Б) плановое ведение хозяйства. В) централизованное распределение ресурсов. Г) свободное ценообразование

16. Основной мотив предпринимательской деятельности состоит в А) вытеснении конкурента с рынка. Б) удовлетворении запросов населения. В) извлечении прибыли. Г) наполнении рынка товаров

17. Верны ли следующие суждения о факторных доходах? А. Доход предпринимателя, вложившего средства в производство, называют рентой. Б. Наёмный работник, распоряжаясь своим трудом, получает доход – заработную плату А) верно только А Б) верно только Б В) оба суждения верны Г) оба суждения неверны.

18. В структуре экономики страны Z в равной мере представлены промышленность и сельское хозяйство. Какие признаки позволяют сделать вывод о том, что в стране Z командная (плановая) экономика? Запишите буквы, под которыми они указаны. А) преобладание интенсивных факторов экономического роста. Б) директивное ценообразование. В) государственная собственность на большинство средств производства. Г) развитая инфраструктура Д) необходимость решать проблему ограниченности ресурсов Е) централизованное управление экономикой

19. Верны ли следующие суждения о центральном банке? А. Центральный банк возглавляет коммерческие банки и руководит их деятельностью. Б. Центральный банк контролирует объем денежной массы и производит эмиссию денег А) верно только А Б) верно только Б В) оба суждения верны Г) оба суждения неверны.

20. Банк Z расположен в деловом районе столицы государства. По каким признакам можно установить, что Z – центральный банк? Запишите буквы, под которыми указаны эти признаки. А) Банк осуществляет эмиссию денег. Б) Банк осуществляет кредитование физических лиц. В) Банк привлекает на депозиты средства граждан и фирм. Г) Банк лицензирует деятельность финансовых организаций Д) Банк устанавливает учётную ставку процента Е) Банк обслуживает расчёты фирм

21. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание). Обыкновенная акция, ценная бумага, облигация, вексель, чек.

22. Верны ли следующие суждения о центральном банке? А. Экономика – наука о принципах функционирования рыночных механизмов. Б. Экономика – наука о рациональном и эффективном использовании ограниченных ресурсов. А) верно только А Б) верно только Б В) оба суждения верны Г) оба суждения неверны.

23. В стране Н. государство решило выкупить у частных компаний предприятия, ставшие убыточными. Какое понятие используется для характеристики этих властных решений государства? А) национализация Б) приватизация В) девальвация Г) акционирование

24. В ходе социологического опроса 30-летних и 60-летних граждан страны Z им задавали вопрос: «Для чего Вам, Вашей семье прежде всего нужен садовый/дачный/приусадебный участок?» (Вопрос задавался имеющим участок или желающим его приобрести.) Результаты опроса (в % от числа отвечавших) приведены на диаграмме А) Большинству 30-летних опрошенных садовый/дачный/приусадебный участок нужен для того, чтобы обеспечить свою семью продуктами питания. Б) Среди 30-летних доля тех, кому садовый/дачный/приусадебный участок нужен для того, чтобы отдыхать, больше доли тех, кто таким образом вкладывает деньги. В) Равные доли опрошенных каждой группы отметили, что садовый/дачный/приусадебный участок нужен для того, чтобы общаться, приглашать друзей. Г) Равным долям опрошенных 60-летних садовый/дачный/приусадебный участок нужен для того, чтобы общаться, приглашать друзей и чтобы вложить деньги. Д) Среди 30-летних доля тех, кому садовый/дачный/приусадебный участок нужен для того, чтобы вложить деньги, больше, чем среди 60-летних.

25. Прочитайте приведенный ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

«Важное значение в экономических процессах играет так называемый закон спроса. Действие этого закона полнее всего проявляется в рыночной экономике свободной __________ (1). __________ (2) определяется экономистами как общее количество товара, которое __________ (3) в каждый конкретный момент времени желают, готовы и имеют денежную возможность приобрести по определённым ценам. Этот закон означает, что при равных прочих условиях объем спроса уменьшается по мере увеличения __________ (4). Надо, однако, отметить, что изменение цены и изменение спроса на __________ (5) не находятся в прямой пропорциональной зависимости. В рыночной экономике существует ещё много факторов, влияющих на __________ (6) цены и спроса».

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что в списке слов больше, чем вам потребуется для заполнения пропусков. В данной ниже таблице указаны номера пропусков. Запишите под каждым номером букву, соответствующую выбранному вами слову. Cписок терминов: 1) цена 2) потребитель 3) производитель 4) спрос 5) производство 6) конкуренция 7) товар 8) стоимость 9) соотношение

26. Что относится к расходам государственного бюджета? А) средства от продажи государственных облигаций. Б) средства на защиту окружающей среды. В) таможенные пошлины и сборы. Г) налоговые выплаты граждан и фирм

27. Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ВИДЫ ИЗДЕРЖЕК ФИРМЫ В КРАТКОСРОЧНОМ ПЕРИОДЕ

Под налоговым маневром следует понимать совокупность льгот для бизнесов, работающих в сфере информационных технологий. Меры налоговый поддержки сформулированы в Федеральном законе от 31.07.2020 № 265-ФЗ. Они действуют бессрочно.

Разработать этот закон власти решили в период пандемии. На встрече с IT-сообществом президент Владимир Путин заметил, что благодаря маневру налоги для отрасли в России станут самыми низкими в мире.

Закон вступил в силу 1 января 2021 года. Рассказываем, какие существенные изменения появились в Налоговом кодексе и как их оценивает IT-сообщество.

Как снизился налог на прибыль

Ключевым изменением в Налоговом кодексе стало существенное снижение ставки налога на прибыль — теперь IT-компании платят 3 % вместо прежних 20 %. Чтобы применять льготный режим, нужно соответствовать особым требованиям.

Для разработчиков ПО

Пониженную ставку могут применять российские компании, которые разрабатывают и реализуют программное обеспечение, оказывают услуги по его модификации, адаптации, установке, тестированию и сопровождению. Важно соблюсти три требования.

1. Нужно получить государственную аккредитацию компании в сфере IT. Подготовьте заявление о предоставлении аккредитации и справку о деятельности компании за подписью руководителя. Затем отправьте документы в министерство связи и массовых коммуникаций — лично в отделении в Москве, по почте с описью вложения на адрес «125375, г. Москва, Тверская д.7» или на портале Госуслуг.

Услуга предоставляется в течение 30 дней. В ответ на заявление вы должны получить выписку из реестра аккредитованных организаций, где будет указан ваш номер. Передавать документы в налоговую и фонды не нужно, министерство известит их самостоятельно в течение недели. Но будьте готовы предоставить выписку, если налоговая решит проверить правомерность использования IT-маневра вашей организацией.

Поддерживать среднесписочную численность сотрудников в компании — 7 человек или больше. Если компания не новая, то такая же численность по отчетам должна быть в течение 9 месяцев до начала перехода на пониженную налоговую ставку.

Более 90 % выручки должно относится к IT. Причем четко определены критерии доходов. Под IT-деятельностью понимают продажу ПО и баз данных, отчуждение исключительных прав на программы и базы, их разработку, адаптацию, модификацию, установку, тестирование и обслуживание.

Обратите внимание: в IT-доходы нельзя включать доходы от распространения рекламы, размещения предложений о продаже или покупке для клиентов, поиска информации о потенциальных продавцах. Проще говоря, продавцы рекламы в интернете, даже с использованием рекламных сервисов, под льготную ставку не попадают.

Для проектировщиков и разработчиков «железа»

Еще один получатель льгот — компании, которые проектируют и разрабатывают изделия электронной компонентной базы и электронной продукции. Требования к ним аналогичные, только вместо регистрации аккредитации нужно попасть в реестр министерства промышленности и торговли РФ.

Чтобы это сделать, отправьте в ГИС Промышленности копию устава организации, справку о наличии лицензионных соглашений на торговые марки систем проектирования, свидетельство о регистрации топологии интегральных схем или подтверждение постановки на бухучет результатов собственной разработки. Весь перечень нужной документации и порядок включения в реестр приводится в Постановлении Правительства от 31.12.2020 РФ № 2392.

В остальном так же — не меньше 7 человек в штате и 90 % доходов получены от IT-деятельности.

Обратите внимание: больше нельзя применять возможность амортизации в отношении электронно-вычислительной техники — раньше это было прописано в п. 6 ст. 259 НК РФ, но новый закон отменил этот пункт. Зато появилась возможность записать расходы на покупку ЭВМ в качестве материальных расходов в налоговую базу.

Как сократились страховые взносы

Условия получения аналогичны перечисленным в разделе выше — льготы доступны IT-компаниям, которые есть в реестрах, получают 90 % дохода от IT и держат в штате минимум 7 человек.

С 1 января пониженные тарифы составили:

- На обязательное пенсионное страхование — 6 %. До этого действовали нормы в 8 %.

- На случай временной нетрудоспособности и в связи с материнством — 1,5 %. Ранее — 2 %.

- На обязательное медицинское страхование — 0,1 %. Ранее — 4 % взносов.

Опрошенные нами представители IT-отрасли считают, что подобная льгота должна подстегнуть бизнес к выходу из зоны «серых» зарплат.

Callibri с 2015 года аккредитована в качестве IT-компании. Аккредитация — довольно простая процедура с минимальными требованиями. Главное — попасть в ОКВЭД, держать от 7 человек в штате и иметь 90 % доходов именно от IT-деятельности. За счет этой аккредитации мы получали хороший бонус, взносы с зарплаты уменьшились со стандартных 32,2 % до 14,2 %. С 2021 года эту льготу «прокачали», теперь с зарплаты мы платим всего лишь 7,6 %. Это выгодно.

Если человек на руки получает 100 000 руб., то обычная компания с учетом НДФЛ заплатит со счета 152 000, а IT-бизнес сейчас потратит только 124 000 руб. Любая IT-компания должна платить «белую» зарплату, это ненамного дороже, чем оплата в конверте.

Иван Шкиря

CEO компании «Гудок» и основатель сервиса Callibri

Какие изменения произошли с НДС

До 2021 года от НДС освобождались операции по передаче прав на любое ПО и любые базы данных. Причем речь шла как об лицензионных и сублицензионных, так и о договорах об отчуждении исключительных прав. С 1 января порядок изменился, льготы стали иными.

С 2021 года не платить НДС могут компании, которые включили ПО в специальный реестр российского ПО. Правила его формирования регулируются Постановлением Правительства РФ от 16.11.2015 № 1236. Для попадания в реестр нужно подать заявление в Минкомсвязи — это делают на специальном ресурсе с помощью аккаунта Госуслуг.

Чтобы ПО включили в реестр, нужно соблюсти несколько условий.

- Исключительные права на ПО или базу данных должны быть законно получены на территории РФ. Или экземпляры программы свободно распространяются в РФ.

- На договоры с иностранными лицами приходится не больше 30 % выручки от передачи прав.

- Права на ПО не являются гостайной.

- Важно, чтобы исключительные права на ПО принадлежали российскому лицу без ограничений по территории и сроку действия. Причем если права принадлежат коммерческой организации, в ней должно быть не менее 50 % прямого или косвенного участия граждан РФ или российских публичных или коммерческих образований.

- Программой или базой данных нельзя управлять или принудительно обновлять ее из-за границы.

Прежде чем ПО включат в реестр, его проверят на предмет соответствия правилам в Экспертном совете при Минкомсвязи России. Все правила есть в Постановлении № 1236. Еще можно ориентироваться на методические рекомендации Центра компетенций по импортозамещению в сфере ИКТ.

Самое страшное в налоговом маневре — отмена льготы по уплате НДС. На реальном рынке просто взять и повысить цены на 20 % невозможно, рынок такое не простит. А исходящего НДС, за счет которого можно снизить выплаты в бюджет, у IT-компаний практически нет.

Структура наших расходов такая: ФОТ, услуги подрядчиков, которые все на УСН, офис, который тоже часто на УСН, маркетинг, который частично на УСН. Я посчитал, что без льготы мы бы смогли компенсировать не более 15 % от упавшего сверху НДС.

Нам повезло, мы смогли попасть в реестр российского ПО, чтобы не платить НДС. Потратили на это три месяца. Нас действительно проверяли, заставили упростить установку сервиса, превратить его в такое решение, которое буквально бабушка сможет установить с дискеты.

Но льготы по НДС подходят далеко не всем. Например, в реестр не смогут попасть разработчики сайтов или софта под заказ.

Иван Шкиря

CEO компании «Гудок» и основатель сервиса Callibri

Еще одно ограничение — права на ПО не должны включать в себя права на распространение рекламы или получению доступа к ней, а также на размещение предложений о покупке или продаже или поиска информации о потенциальных покупателях или продавцах.

Таким образом, льготы по НДС теперь недоступны IT-компаниям, которые являются торговой площадкой или сервисом по размещению рекламы, а также компаниям, которые продают ПО с рекламными баннерами.

Если условия не соблюдены, применяется стандартный порядок налогообложения — НДС 20 %, при отсутствии у компании других льгот.

Разъяснения Минфина с примерами

Совместно с IT-компаниями, ФНС и Минцифры разработал Письмо от 18.12.2020 № 03-07-07/111669, в приложении к которому приводятся примеры конкретных ситуаций.

В документе ведомство обращает внимание на то, что указанные кейсы в части применения пониженных ставок по прибыли и страховым взносам распространяются только налогоплательщиков (плательщиков страховых взносов), которые реализуют собственные программы ЭВМ и баз данных, то есть являются их разработчиками.

Примеры, которые приведены в письме, касаются следующих налогоплательщиков (плательщиков страховых взносов):

- оператора электронной торговой площадки;

- тех, у кого есть исключительные права на комплексное ПО, обеспечивающее функционирование системы электронного документооборота;

- тех, у кого есть исключительные права на ПО по управлению отношениями с клиентами (CRM);

- тех, у кого есть исключительные права на ПО, позволяющее проводить анализ и проверки контрагентов;

- тех, у кого есть исключительное право на ПО для организации процесса создания, редактирования и управления сайтом (CMS);

- тех, кто на основании лицензионного договора получил права на использование ПО и с письменного согласия лицензиара предоставляет право использования этого ПО другому лицу по сублицензионному договору;

- тех, у кого есть исключительные права на ПО, включенное в единый реестр российских программ для ЭВМ и баз данных.

Коротко о плюсах и минусах налогового маневра в IT

Налоговый маневр повышает конкурентоспособность IT-компаний за счет льгот на налоги и взносы:

- тарифы страховых взносов в сумме снизились с 14 % до 7,6 %;

- ставка налога на прибыль сократилась с 20 % до 3 %.

При этом есть и минусы — отменены льготы по НДС, если только компания не занесет свое ПО в реестр российских разработок. Если этого не сделать, придется платить стандартную ставку в 20 %.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В результате принятия ФЗ № 265-ФЗ отдельные аспекты налогообложения IT-компаний с 01.01.2021 подлежат существенным изменениям, в частности, касающиеся налога на добавленную стоимость, налога на прибыль организаций и страховых взносов.

В настоящем обзоре мы представим комплексный анализ всех нововведений, а также порядок и условия их применения.

Льгота по НДС

Льгота заключается в освобождении от обложения НДС операций по реализации (передаче, выполнению, оказанию для собственных нужд) на территории Российской Федерации:

- исключительных прав на программы для электронно-вычислительных машин (далее – ЭВМ) и базы данных, включенные в единый реестр;

- прав на использование указанных программ и баз данных.

При этом, права на использование таких программ и баз данных могут передаваться не только путем заключения лицензионного договора, но также путем предоставления к ним удаленного доступа через интернет.

Необходимо отметить, что реализация прав на использование обновлений к указанным программам, базам данных и дополнительным функциональным возможностям также освобождается от обложения НДС.

Для получения указанной льготы передаваемые по лицензионному договору программное обеспечение должно быть включены в единый реестр российских программ для ЭВМ и баз данных, опубликованном на официальном сайте Минкомсвязи России. В случае если в указанном реестре сведения о передаваемом ПО или базе данных отсутствуют, операции по передаче исключительных прав или прав на использование такого ПО (базы данных) не освобождаются от обложения НДС.

Необходимо отметить, что освобождение от обложения НДС вышеуказанных операций не распространяется на передачу прав на использование программ для ЭВМ и баз данных, если эти права состоят в получении возможности:

- распространять рекламу интернете или получать доступ к ней;

- размещать в интернете предложения о приобретении или реализации товаров, работ, услуг и имущественных прав;

- осуществлять поиск информации о потенциальных покупателях и продавцах или заключать сделки.

Льгота по налогу на прибыль организаций

Льгота заключается в применении ставки по налогу, подлежащему зачислению в федеральный бюджет, в размере 3% и ставки по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, в размере 0%. Соответственно, суммарная ставка по налогу на прибыль для организаций, имеющих право на указанную льготу, составляет 3%.

Получение данной льготы предусмотрено для двух категорий организаций:

1. К первой группе относятся организации:

- осуществляющие деятельность в области IT;

- разрабатывающие и реализующие разработанные ими программы для ЭВМ, базы

данных на материальном носителе или в форме электронного документа по каналам связи или оказывающие услуги по разработке, адаптации и модификации программ для ЭВМ, баз данных;

- устанавливающие, тестирующие и сопровождающие программы для ЭВМ и базы данных.

2. Ко второй группе организаций, имеющих право на получение льготы по налогу на прибыль, относятся организации, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Для применения организациями пониженных ставок требуется одновременное соблюдение следующих условий:

- организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации, либо организация включена в реестр российских организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (Постановление Правительства РФ от 31.12.2020 № 2392);

- доля доходов от операций в сфере IT по итогам отчетного или налогового периода составляет не менее 90% от суммы всех доходов, полученных организацией;

- среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее семи человек.

Необходимо отметить, что в случае, если по итогам налогового (отчетного) периода организация не выполняет хотя бы одно из указанных условий, она утрачивает право применения пониженных ставок по налогу на прибыль с начала года, в котором допущено несоответствие вышеуказанным условиям.

Льгота по страховым взносам

Льгота заключается в возможности применения российскими организациями, осуществляющих деятельность в области информационных технологий, разрабатывающих и реализующих разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывающими услуги по разработке, адаптации, модификации программ для ЭВМ, баз данных, устанавливающих, тестирующих и сопровождающих программы для ЭВМ, базы данных, пониженных тарифов страховых взносов:

- на обязательное пенсионное страхование – 6%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 1,5%;

- на обязательное медицинское страхование – 0,1%.

Таким образом суммарная величина тарифов по страховым взносам составляет 7,6%.

Для получения организациями указанной льготы обязательно их соответствие следующим требованиям:

- получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации, или свидетельства, удостоверяющего регистрацию организации в качестве резидента технико- внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны;

- среднесписочная численность сотрудников организации за расчетный (отчетный) период составляет не менее семи человек;

- доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам отчетного (расчетного) периода составляет не менее 90% в сумме всех доходов организации за указанный период.

При этом важно, что если организация утратит аккредитацию либо статус резидента технико-внедренческой или промышленно-производственной ОЭЗ или по итогам очередного периода перестанет соответствовать одному из вышеуказанных условий, то страховые взносы необходимо будет пересчитать с начала года по стандартным тарифам.

Порядок определения доходов от IT-деятельности

В доходы от деятельности в области IT включаются доходы от:

- реализации экземпляров разработанных организацией программ для ЭВМ (баз данных);

- передачи исключительных прав на разработанные ею программы, базы данных, прав на их использование по лицензионному договору (в том числе путем предоставления удаленного доступа через Интернет к программам и базам данных, включая обновления к ним и дополнительные функциональные возможности).

- услуг (работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники). Это могут быть программы, базы данных собственной разработки или разработанные другими лицами (программы, базы данных организаций-партнеров) (письмо Минфина России от 04.12.2020 № 03-03-06/1/106185);

- услуг (работ) по установке, тестированию и сопровождению программ и баз данных, которые организация разработала либо адаптировала или модифицировала. Адаптированные, модифицированные программы, базы данных могут быть как собственной разработки, так и разработанными другими лицами (программы, базы данных организаций-партнеров)[1].

Исключение составляют доходы от предоставления прав использования программ (баз данных), состоящих в распространении рекламы в Интернете, получении доступа к ней, размещении предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав, в поиске информации о потенциальных покупателях (продавцах), заключении сделок. Их не нужно учитывать в составе доходов от деятельности в IT‑сфере.

Например, не нужно учитывать доходы от предоставления прав на программы, позволяющие участвовать в торгово-закупочных процедурах в электронной форме, размещать рекламу и предложения о продаже товаров (работ, услуг) на электронной торговой или рекламно-торговой площадке (приложение к письму Минфина России от 18.12.2020 № 03-07-07/111669).

Приведенный выше перечень доходов от IT-деятельности является исчерпывающим. Какие-то иные доходы (в частности, вознаграждения за предоставление прав на использование топологий микросхем, секретов производства (ноу-хау) по лицензионным договорам) к сфере IT отнести нельзя[2].

Для IT-компании, созданной в результате выделения (разделения) и получившей исключительные права на программу (базу данных) в порядке правопреемства, имеется особенность. Такая компания может учесть названные доходы при расчете 90% доли, в том числе в случае, когда программу (базу данных) разработала реорганизованная организация[3].

Сумму доходов необходимо определять по данным налогового учета, исключив из нее:

- доходы в виде курсовых разниц;

- доходы в виде субсидий, указанных в п. 4.1 ст. 271 НК РФ;

- доходы от уступки прав требования долга, возникшего при признании доходов от деятельности в области IT.

При подсчете доли доходов, дающей право на применение льготной ставки налога, не учитываются доходы, которые не формируют налоговую базу по налогу на прибыль. Это относится, в частности, к полученным средствам целевого финансирования, например, грантам. Это правило действует только если ведется раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования (пп. 14 п. 1 ст. 251, п. 1.15 ст. 284 НК РФ, Письмо Минфина России от 24.08.2020 № 03‑03‑07/74034).

Пограничные ситуации применения IT-льгот

Стоит понимать, что в отношении операций по реализации прав на программное обеспечение и базы данных, которые состоят в получении возможности распространять рекламную информацию в интернете, получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в интернете, осуществлять поиск информации о потенциальных покупателях (продавцах) или заключать сделки, не действует освобождение от НДС. Доходы по таким операциям не учитываются в числителе при расчете доли доходов от IT-деятельности при расчете доходов для применения пониженных ставок по налогу на прибыль организаций и страховым взносам.

Однако в письме Минфина России от 18.12.2020 № 03-07-07/111669 приведено несколько типовых ситуаций, когда передача прав на программу по лицензионному договору не подпадает под рассматриваемое исключение и налогоплательщик может воспользоваться освобождением от НДС, если программа включена в соответствующий реестр, а также квалифицировать полученные доходы в качестве доходов от IT-деятельности:

- программа обеспечивает электронный документооборот. Пользуясь программой, клиенты могут создавать, изменять, хранить, передавать, обменивать, согласовывать, искать документы. В том числе клиенты могут обмениваться с контрагентами договорными документами, подписанными квалифицированной электронной подписью;

- программа позволяет управлять отношениями с клиентами (CRM), автоматизировать процессы их обслуживания, сбора данных, планирования, бюджетирования, проведения и анализа результатов маркетинговых кампаний и программ лояльности, отслеживания статуса выполнения заказов, контроля процесса продаж. В числе прочего с помощью такой программы можно рассылать сообщения через электронную почту и сервисы обмена мгновенными электронными сообщениями. Характер распространяемой в них информации не влияет на освобождение от НДС. Даже если лицензиар распространяет рекламную информацию (например, рассылает по собственной базе клиентов сообщения об акциях и скидках), препятствий для применения освобождения нет;

- программа позволяет проводить анализ и проверку контрагентов на основании информации из широкого круга источников (ЕГРЮЛ, информационные базы судов, Росстата, данные торговых площадок и т.д.) и отслеживать изменения в ней;

- программа предназначена для организации процесса создания, редактирования и управления сайтом (CMS). Пользуясь ею, лицензиат получает возможность конструировать сайт, например, сайт для интернет-магазина. Характер размещаемой на нем информации для освобождения от НДС значения не имеет. Даже если на созданном с помощью программы сайте разместить рекламную информацию или предложения о реализации товаров, применению освобождения от НДС по пп. 26 п. 2 ст. 149 НК РФ это не препятствует.

Конкуренция IT-льгот с льготами для резидентов «Сколково»

Резиденты проекта «Сколково» еще до введения IT-маневра уже имели право на ряд льгот. В частности, при соблюдении ряда условий, имели право в течение первых 10 лет с момента присвоения статуса на:

- освобождение от уплаты НДС;

- освобождение от уплаты налога на прибыль;

- применение по страховым взносам ставки 14%.

Сравнивая льготы в рамках IT-маневра и льготы для резидентов «Сколково» становится видно, что применение льгот в рамках IT-маневра резидентам «Сколково» выгодно в части страховых взносов. В тоже время, применять освобождение от уплаты налога на прибыль и НДС выгоднее, применяя статус резидента «Сколково».

Возможно ли в таком случае комбинировать налоговые льготы? Минфин России в письме от 28.09.2020 № 03-03-10/84983 ответил утвердительно.

Финансовое ведомство разъяснило, что выбор налогоплательщиками осуществляется по каждому платежу отдельно и не зависит от преференций по другим платежам. Например, если по страховым взносам компания выбрала льготу в рамках IT-маневра, то по налогу на прибыль она может воспользоваться преференцией для участника проекта «Сколково» и наоборот.

О «деловой цели» использования IT-льгот

Снижение налоговой нагрузки в рамках IT-маневра неизбежно вызовет желание многих компаний воспользоваться данным преимуществом. После введения IT-льгот некоторое крупные многопрофильные компании задумались о выведении существующих IT-подразделений в отдельные бизнес-единицы, с целью получить возможность воспользоваться льготами.

Однако везде, где есть налоговая выгода, могут возникнуть претензии со стороны налоговых органов о признании её необоснованной. Об этом напомнила ФНС России в письме от 21.01.2021 № СД‑4‑2/561@.

Так, ФНС России в целом не ставит под запрет выделение существующих IT‑подразделений в новые юридические лица. Вместе с тем налоговая служба обратила внимание, что создание IT-компании в результате реорганизации существующих юридических лиц должно исследоваться налоговыми органами в каждом отдельно взятом случае на предмет наличия признаков «дробления бизнеса», когда единственной целью этих действий является получение права на применение пониженных ставок налога на прибыль организаций и тарифов страховых взносов.

В то же время налоговая служба признает создание IT-компании, применяющей пониженные ставки по налогу на прибыль организаций и тарифы страховых взносов, при отсутствии искажений, направленных на создание видимости соблюдения условий их применения, в качестве правомерной деловой цели, полностью соответствующей целям введения пониженного уровня обложения для IT-компаний.

Что это может значить для бизнеса? Выделение из существующей «материнской» компании не должно преследовать цель налоговой экономии. Например, приведенные ниже ситуации наверняка вызовут претензии со стороны налоговых органов:

- единственным заказчиком вновь созданного IT-подразделения остается «материнская» компания;

- в результате выделения и снижения выручки/количества персонала «материнской компании» она получила возможность применять и применяет специальный налоговый режим (УСН);

- вновь выведенное IT-подразделение, в которое трудоустроен большой штат «материнской компании», не имеющий отношения к IT-разработкам.

Поэтому при реорганизации существующих юридических лиц с целью выделить IT-подразделение, которое подпадает под льготный режим, собственники заранее должны готовить обоснование для такой операции. В будущем, при проведении проверки или возникновении вопросов со стороны налогового органа компания должна представить логичное и экономически обоснованное объяснение о наличии деловой цели для выделения IT-подразделения в отдельное юридическое лицо. Например, такой деловой целью может являться:

- развитие IT-направления в качестве самостоятельной бизнес-единицы;

- обособление IT-подразделения в качестве профессионального IT-участника для участия в процедурах закупок и тендерах;

- перепрофилирование IT-активов;

- диверсификация рисков от развития IT-направления, например, при разработке нового продукта и защита существующего (основного, непрофильного) бизнеса от рисков неудачи.

К сожалению, невозможно привести исчерпывающий перечень обоснований деловой цели или вариантов рискованных действий без изучения каждой конкретной ситуации. Поэтому наиболее безопасным будет заранее готовить обосновывающие материалы, в том числе с привлечением профессиональных консультантов, при планировании бизнес-решений. А собственникам бизнеса рекомендуем в таком случае задать себе простой вопрос: какие преимущества, помимо налоговых, я получу при выделении IT- подразделения в отдельное лицо? Если ответом будет понятная и выгодная бизнес- стратегия, то шансы выиграть спор с налоговой инспекцией значительно повышаются.

[1] письмо Минфина России от 04.12.2020 № 03-03-06/1/106185

[2] письмо Минфина России от 23.11.2020 № 03‑03‑06/1/101948

[3] Письмо Минфина России от 10.12.2020 № 03-03-10/108118

Министерство финансов и Федеральная налоговая служба (ФНС) дали разъяснения по налогообложению IT-компаний после вступления в силу послаблений и льгот, предусмотренных налоговым маневром. Речь идет о снижении ставки налога на прибыль до 3% и страховых взносов для производителей программного обеспечения до 7,6%.

Но главное – продажа программного обеспечения, включенного в реестр российских программ, освобождается от НДС. Все эти льготы вступают в силу с 1 января 2021 г. Однако получить их смогут не все компании, работающие в сфере информационных технологий.

«Указанные льготы не распространяются на операции по передаче прав на программы и базы данных, если такие права заключаются в возможности распространять рекламную информацию в сети интернет или получать доступ к такой информации, размещать предложения о приобретении и реализации товаров, искать информацию о потенциальных покупателях и продавцах, а также заключать сделки», – указывает директор департамента налогов и права Deloitte Максим Мосейков.

Предполагалось, что льготы дадут отрасли и компаниям стимулы развивать и локализовывать производство программных продуктов на территории России. Однако формулировки закона оказались настолько туманными, что компании попросили Минфин и ФНС разъяснить, кому и в каких случаях эти льготы положены. Так, закон предусматривает, что реализация «рекламных» ПО и баз данных не подпадает под новые льготы. «Разумеется, расплывчатое описание признаков «рекламного» программного обеспечения и баз данных вызвало многочисленные вопросы на тему, какие продукты не смогут применять льготу», – отмечает руководитель практики структурирования бизнеса ООО «Лемчик, Крупский и партнеры» Екатерина Соколова.

Оба ведомства откликнулись на просьбу бизнеса. «Минфин в своем письме № 03-07-07/111669 рассматривает конкретные примеры программных продуктов и отвечает на вопрос, применимы ли к ним льготы. По всей видимости, примеры относятся к конкретным продуктам и компаниям, членам ассоциаций, представителям которых удалось поучаствовать в дискуссии с Минфином и ФНС», – указывает Соколова.

В частности, Минфин объясняет, что права на льготы не имеют маркетплейсы, даже если они продают клиентам или передают по лицензии программное обеспечение, позволяющее размещать предложения о покупке и продаже товаров на данной площадке, участвовать в торгово-закупочных процедурах и заключать сделки по их итогам. «В этом случае передаваемые по лицензионному договору права, по сути, состоят в получении возможности размещать рекламную информацию и (или) предложения о приобретении товаров (работ, услуг), имущественных прав и (или) заключать сделки по таким предложениям. Таким образом, основания для применения преференций отсутствуют», – говорит Соколова.

А, например, если компании принадлежат исключительные права на программное обеспечение, обеспечивающее функционирование системы электронного документооборота и она продает лицензии на использование этой программы, она имеет право на льготу, поскольку ее программа не связана с размещением объявлений о купле-продаже, поиском потенциальных покупателей и заключением торговых сделок.

Эксперты указывают, что даже такие «неисчерпывающие» письма полезны для применения компаниями на практике. «Письмо Минфина представляет ценность, особенно с учетом примеров, поясняющих, распространяются ли льготы на отдельные виды продуктов», – считает управляющий партнер юридической компании «Генезис» Артем Денисов.

Например, как рассчитывать пропорции 90% субсидий, которые получают IT-компании. Но основная проблема в том, что юридический статус писем иной по сравнению с положениями закона. «Компании, деятельность которых схожа с примерами из писем Минфина и ФНС, могут ссылаться на него для обоснования своей позиции, – поясняет Бурлянд. – Однако фактические обстоятельства могут отличаться и риски разногласий при столь общих формулировках закона все равно остаются».

На практике это означает, что результаты применения налогового маневра в IT-отрасли во многом будут определяться судебной практикой. «Плохо еще и то, что при планировании монетизации конкретного продукта бизнесмен не сможет заранее получить ответ, можно ли конкретно ему пользоваться льготой», – констатирует Соколова.

Для успешного выполнения заданий 10-12 ЕГЭ по обществознанию выпускнику нужно уметь рассуждать и анализировать данные графиков. Автор учебно-методических пособий по подготовке к ЕГЭ и ОГЭ Роман Пазин представил алгоритм работы со спросом и предложением, а также образец правильных рассуждений при выполнении заданий 10, 11 и 12. А подготовиться к остальным заданиям итогового испытания выпускникам поможет пособие «Обществознание. Полный курс в таблицах и схемах для подготовки к ЕГЭ», в котором представлен материал курса в полном объёме.

Задание 10 ЕГЭ по обществознанию: теория

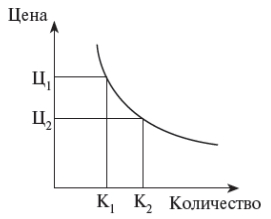

Спрос — это желание и возможность покупателей купить конкретный товар или услугу в конкретное время и в конкретном месте.

Величина спроса — это количество товара или услуги, которое покупатели хотят и могут купить по данной цене.

Факторы, влияющие на величину спроса

- Закон спроса: чем выше цена на товар при прочих равных условиях, тем меньше величина спроса (т.е. покупатели приобретают охотнее товары по низкой цене, чем по высокой) и наоборот.

- Изменение величины спроса в зависимости от цены можно наблюдать по кривой спроса:

Рис 1

Неценовые факторы спроса (знание их чаще всего проверяется на ЕГЭ) — это факторы, которые могут привести к изменению спроса на товар при постоянной цене: 1) цены на товары-заменители (товары-субституты), 2) цены на дополняющие товары (комплементарные товары), 3) вкусы покупателей (мода), 4) ожидания изменения цен, 5) число покупателей, 6) доходы покупателей, 7) сезонность.

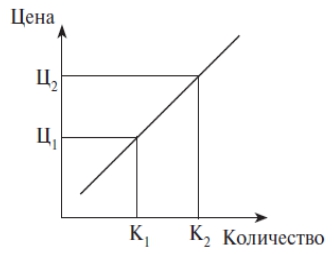

Предложение — готовность продавцов предложить покупателям конкретный товар в конкретном месте и в конкретное время.

Величина предложения — количество товара, которое продавцы готовы продать по данной цене.

Факторы, влияющие на величину предложения

- Закон предложения: чем выше цена на товар при прочих равных условиях, тем больше величина предложения, и наоборот.

- Изменение величины предложения в зависимости от цены можно наблюдать по кривой предложения:

Рис 2

Неценовые факторы предложения — это факторы, которые могут привести к изменению предложения товара при постоянной цене: 1) технология производства, 2) налоги и дотации, 3) цены на другие товары, 4) перспективные ожидания изменения цен, 5) число продавцов, 6) цены на ресурсы, 7) расходы на транспортировку, хранение, продвижение товаров и услуг и пр.

Эти знания останутся для ученика голой теорией, если он не научится работать со спросом и предложением на практике. При подготовке к ЕГЭ можно проанализировать вместе с учениками 1-2 варианта десятого задания, а после дать самостоятельную работу над подобными задачами — с условием, что ученики будут обосновывать, почему каждый вариант ответа верен или не верен.

Алгоритм выполнения задания 10 ЕГЭ по обществознанию

- Понять, о чем говорится в задании: о спросе или о предложении? От этого во многом зависит результат выполнения. Вопросы заданы не обобщающие, они отражают жизненные ситуации, и это тоже важно учесть.

- Разобраться, что произошло с кривой предложения или с кривой спроса. Нужно представить реальную ситуацию на рынке, обратить внимание на то, о каком рынке идет речь (отечественном или импортном), представить, что будет происходить при одинаковом уровне цен на рынке. Все это может повлиять на ответ.

- Решить, какие из приведенных факторов могли привести к такому изменению. Проанализировать каждый фактор: понять, действительно ли он приведет к повышению или понижению, как указано в задании.

Задание 10 ЕГЭ по обществознанию: примеры и логические рассуждения

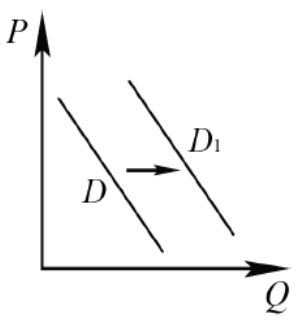

На рисунке отражено изменение спроса на зимнюю обувь на соответствующем рынке: линия спроса D переместилась в новое положение — D1. (P — цена; Q — количество.)

Рис 3

Какие из перечисленных факторов могут вызвать такое изменение?

- рост издержек при производстве зимней обуви (приводит к снижению предложения);

- наступление зимы (неценовой фактор спроса: сезон);

- сокращение количества продавцов обуви (неценовой фактор предложения);

- успешная рекламная кампания производителей зимней обуви (если реклама успешная, спрос растет);

- повышение налогов для производителей обуви (неценовой фактор предложения).

На рисунке отражено изменение спроса на модель телевизора на соответствующем рынке: линия спроса D переместилась в новое положение — D1. (P — цена; Q — количество).

Рис 4

Какие из перечисленных факторов могут вызвать такое изменение?

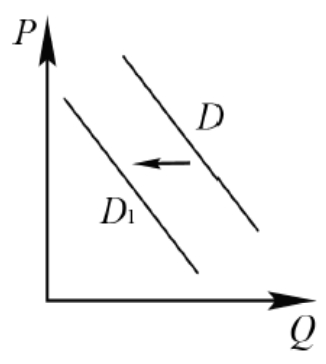

На рисунке отражено изменение спроса на чай на соответствующем рынке: линия спроса D переместилась в новое положение — D1. (P — цена; Q — количество).

Рис 5

Какие из перечисленных факторов могут вызвать такое изменение?

- существенное увеличение количества фирм — поставщиков чая (фактор предложения);

- появление новой информации о пользе чая (позитивно влияет на спрос);

- появление большого количества подделок чая (негативно влияет на спрос, покупатели боятся приобретать товар);

- снижение цен на кофе (приводит к увеличению спроса на кофе, взаимозаменяемый товар, что негативно отражается на спросе на чай);

- снижение расходов производителей чая (фактор предложения).

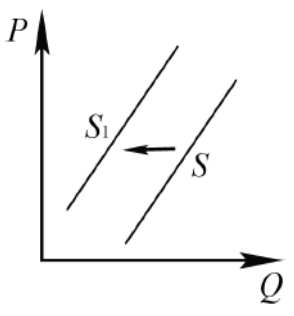

На рисунке отражено изменение предложения новых домов на соответствующем рынке: линия предложения S переместилась в новое положение — S1. (P — цена; Q — количество).

Рис 6

Какие из перечисленных факторов могут вызвать такое изменение?

- рост доходов населения (влияет на спрос);

- возросшие законодательные требования к застройщикам (влечет падение предложения на новые дома);

- увеличение стоимости кирпича и цемента (издержка, из-за которой предложение снижается);

- открытие новых строительных фирм (даже если предложение одной фирмы из-за появления новых упало, суммарно предложение все равно выросло);

- уменьшение процента по кредитам для застройщиков (снижение издержек делает строительство выгоднее, что приводит к увеличению предложения).

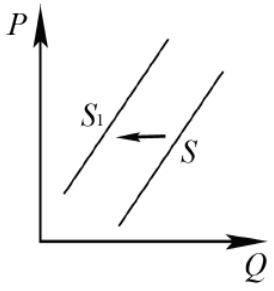

На рисунке отражено изменение предложения картофеля на соответствующем рынке: линия предложения S переместилась в новое положение — S1. (P — цена; Q — количество).

Рис 7

Какие из перечисленных факторов могут вызвать такое изменение?

- рост издержек производителей картофеля (увеличение издержек приводит к уменьшению предложения);

- открытие нескольких новых овощехранилищ с современным оборудованием (влечет рост предложения);

- уменьшение количества фермерских хозяйств, производящих картофель (даже если при этом одно фермерское хозяйство начнет наращивать производство, все равно суммарно предложение падает);

- внедрение новой высокопроизводительной технологии выращивания картофеля (производить становится выгоднее, предложение растет);

- аномально засушливое лето (сокращение урожая, то есть спад предложения).

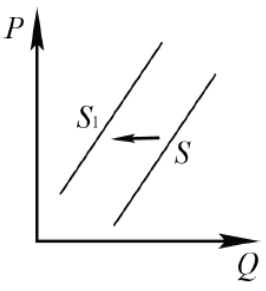

На рисунке отражено изменение предложения газонокосилок на соответствующем рынке: линия предложения S переместилась в новое положение — S1 (P — цена; Q — количество).

Рис 8

Какие из перечисленных факторов могут вызвать такое изменение?

- сокращение количества производителей газонокосилок (меньше производителей — меньше газонокосилок);

- внедрение новых высокопроизводительных технологий производства газонокосилок (неценовой фактор, увеличивающий предложение);

- появление предпочтения работать на приусадебных участках (позитивно влияет на спрос);

- повышение налогов для производителей газонокосилок (приводит к сокращению производства);

- уменьшение стоимости комплектующих для производства газонокосилок (поскольку стоимость комплектующих — это издержка, которая влечет рост предложения).

Задание 11 ЕГЭ по обществознанию: кодификатор

Понимать социологию — значит, в том числе, и разбираться в стратификации современного общества, знать критерии (религия, например, относится к традиционному обществу, а не к современному). Такие знания весьма важны при выполнении задания 11 ЕГЭ по обществознанию. Различные точки зрения на важные социальные проблемы представлены в учебнике «Обществознание» базового уровня для 11 класса.

Кодификатор включает следующие пункты к разделу «Социальные отношения»:

- Социальная стратификация и мобильность

- Социальные группы

- Молодежь как социальная группа

- Этнические общности

- Межнациональные отношения, этносоциальные конфликты, пути их разрешения.

- Конституционные принципы (основы) национальной политики в Российской Федерации.

- Социальный конфликт.

- Виды социальных норм.

- Социальный контроль.

- Семья и брак.

- Отклоняющееся поведение и его типы.

- Социальная роль.

- Социализация индивида.

Задание 11 ЕГЭ по обществознанию: примеры и логические рассуждения

Выберите верные суждения о социальной мобильности.

Выберите верные суждения о социальных конфликтах в общественных отношениях.

- Социальные конфликты имеют как конструктивный, так и деструктивный характер. Конфликт действительно может иметь позитивные последствия.

- Непонимание сущности причин, вызывающих конфликт, может привести к увеличению его масштабов. Суждение сформулировано не категорично и является верным.

- Стороны конфликта в ходе его развития могут консолидироваться, объединяться для достижения поставленных целей. Противоречий нет.

- Одним из путей разрешения социального конфликта является продолжение конфронтации. Продолжение конфронтации не может быть решением конфликта, это его продолжение.

- Социальный конфликт всегда порожден экономическими причинами. Слово-маркер «всегда» в 98% случаях означает, что суждение неверно.

Выберите верные суждения о социальных нормах.

- К способам регулирования поведения людей социальными нормами относятся дозволение и предписание. Дозволение и предписание — известные способы регулирования поведения людей.

- Моральные нормы являются одним из видов социальных норм. Утверждение из учебников.

- Все социальные нормы имеют рекомендательный характер. Достаточно вспомнить, что есть правовые общеобязательные нормы, чтобы понять: утверждение неверно.

- Одной из разновидностей социальных норм являются социальные санкции. Социальные санкции — элемент социального контроля, но не элемент социальных норм.

- Корпоративные нормы распространяются на членов объединений и обеспечиваются мерами общественного воздействия. Утверждение соответствует понятию «корпоративные нормы».

Выберите верные суждения о семье и ее типах.

- Семьей признается любая группа людей, имеющих общие интересы. У семьи могут быть общие интересы — как и у любых других групп.

- Нуклеарная семья — семья, состоящая либо из супружеской пары, либо из родителей (родителя) и детей. Противоречий нет.

- Для семьи демократического (партнерского) типа характерно возложение домашних обязанностей на женщину. Известные свойства демократической, партнерской и традиционно-патриархальной семьи указывают, что утверждение неверно.

- Семье традиционного (патриархального) типа свойственна экономическая зависимость женщины от мужчины. Противоречий нет.

- Для семьи демократического (партнерского) типа характерно отсутствие четкого разделения домашних обязанностей на «мужские» и «женские». Противоречий нет.

Выберите верные суждения о социальном конфликте.

- Социальный конфликт — это всегда конфликт индивидуальных интересов. Социальный конфликт может быть и групповым.

- В процессе социального конфликта стороны осознают свои интересы, что может положительно сказываться на развитии общества. Достаточно одного удачного примера, чтобы отнести данное утверждение к верным.

- Все конфликты выполняют дезинтегрирующие разрушительные функции. Не все конфликты выполняют дезинтегрирующие функции.

- Конфликты могут быть скрытыми или явными, но в их основе всегда лежит отсутствие согласия между двумя или более сторонами. Было бы согласие — не было бы конфликта.

- Последствия социального конфликта нельзя оценить однозначно. Последствия конфликта действительно могут быть противоречивые.

Выберите верные суждения о социальных нормах.

- К функциям социальных норм относят интегрирование индивидов в группы. Противоречий нет.

- Моральные и правовые нормы — основные регуляторы поведения людей в обществе. Мораль и право действительно являются основными нормами, на которых базируется регулирование поведения людей.

- К видам социальных норм относится социальный контроль. Санкции — не виды норм

- Видами социальных норм являются обычаи и традиции. Противоречий нет.

- Любой вид социальных норм является обязательным для исполнения всеми членами общества. Есть нормы, которые не для всех являются обязательными — например, религиозные.

Выберите верные суждения о социальной стратификации.

- Ученые выделяют прогрессивную и регрессивную социальную стратификацию. Стратификация — это неизбежное расслоение общества.

- В основу деления общества на страты положены уровень доходов, профессия, образование. Категоричности в суждении нет, а данные критерии действительно существуют.

- Любые изменения в обществе называют социальной стратификацией. Утверждение противоречит определению социальной стратификации.

- Стратификационная структура общества отражает сложившееся в нем социальное неравенство. Стратификация обязательно включает в себя неравенство, которое существует в том или ином обществе.

- Социальная стратификация отражает социальную иерархию. Противоречий нет.

Читайте также:

- Если международное налоговое соглашение противоречит конституции рф применению подлежит

- Министерство по налогам и сборам республики беларусь декларация

- Частные владения в городах освобожденные от уплаты налогов в xvi xvii вв назывались

- Может ли финансист работать в налоговой

- Куджев заур ауесович налоговая