Поясните на основе теории спроса и предложения влияние налогов на поведение экономических агентов

Опубликовано: 11.05.2024

1.1 Развитие теории налогообложения

В течение длительного времени налогообложение развивалось как практическая отрасль. Большое влияние в этом направлении оказывали такие объективные и субъективные факторы, как войны, стихийные бедствия, желания государя.

Однако постепенно работы философов и экономистов о налогах, их природе, возможностях использования, взаимосвязи со стадиями производства, обращения, распределения и потребления стали приобретать стройный, систематизированный вид.

Одним из первых систематизированные начала учения о налогах изложил английский экономист Уильям Петти (1623-1687).

Главный его труд — «Трактат о налогах и сборах» (1662), в котором он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. Интересными представляются его рассуждения о том, как ослабить недовольства налогоплательщиков. Он писал, что как бы ни был велик налог, но, если он ложится пропорционально на всех, никто не теряет из-за него какого-либо богатства.

До сегодняшнего дня не потеряли актуальности высказывания У. Петти об акцизах, заключавшиеся в следующем:

- налог чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости;

- налог располагает к бережливости, что является естественным способом обогащения народа;

- никто не уплачивает дважды за одну и ту же вещь, поскольку ничто не может быть потреблено более одного раза;

- при таком способе обложения можно всегда иметь превосходные сведения о богатстве, росте, промысле и силе страны.

Большой вклад в развитие теории налогов внес шотландский экономист Адам Смит (1723-1790), основоположник классической политической экономии. Главная его заслуга заключается в том, что он выработал фундаментальные принципы налогообложения: равенства и справедливости, удобства, определенности и экономичности; утверждал, что налоги признак не рабства, а свободы.

Перечисленные принципы налогообложения не утратили своего значения в современных условиях. Государство на каждом этапе своего развития с учетом экономического состояния строит свои налоговые системы, отбирая принципы, которые наиболее актуальны для конкретных экономических условий.

Весомый вклад в развитие теории налогов внес английский экономист Давид Рикардо (1772-1823), видный представитель классической политической экономии. Он рассматривал важные вопросы теории и практики налогообложения. Д. Рикардо считал негативной стороной налогообложения не столько то, что оно падает на те или иные объекты, сколько его действие, взятое в целом и влияющее на процессы воспроизводства. В трудах Рикардо была предпринята попытка учета при обосновании взимания налогов их взаимосвязи с ценами и доходами. Так, он считал, что всякий налог на всякий товар имеет тенденцию понижать норму прибыли по его производству. Рикардо показал взаимосвязь прямых и косвенных налогов, придерживался дифференцированного подхода к установлению налогов на разные товарные группы, полагал, что облагаться налогом должны в первую очередь предметы роскоши, а не предметы первой необходимости.

Серьезный вклад в развитие налоговой теории сделал немецкий экономист Адольф Вагнер (1835-1917). Он рассмотрел многие ключевые проблемы теории налогов. Будучи сторонником прогрессивного налогообложения, он подчеркивал необходимость относительно плавной прогрессии. А. Вагнер развил учение о переложении налогов. В своих трудах он различал переложение налогов от предложения к спросу, а также переложение от спроса к предложению. Для того чтобы ни одна форма дохода не ускользала от налогообложения, он предлагал следующую систему налогов: налог на приобретение, налог на владение, налог на потребление — незаметность для плательщиков, легкость изъятия, возможность регулирования потребностей.

Теория налогов в трудах классиков марксизма не получила широкого и систематизированного развития, поскольку они считали, что с формированием коммунистического общества потребность в налогах отпадет. Тем не менее в работах Карла Маркса дан анализ действовавшей налоговой системы и показано ее становление по мере развития государства. Так, Маркс отмечал, что налоги возникают с разделением общества на классы и появлением государства. Как он считал, в налогах воплощено экономически выраженное существование государства. В работах Фридриха Энгельса, посвященных вопросам торговли, рассматривались проблемы таможенных пошлин. В. И. Ленин много внимания уделял налогам, при этом серьезной критике подвергались косвенные налоги, оказывающие сильное влияние на уровень жизни населения.

Определенный вклад в развитие теории налогов внесли представители так называемой маржиналистской школы. Маржинализм — один из методических принципов политической экономии, основанный на использовании предельных величин для исследования экономических процессов. Среди представителей этой школы можно назвать К. Менгера, Ф. Визера, И. Тюнена, А. Курно. Представители маржиналистской школы в исследованиях экономических процессов помимо анализа вопросов стоимости, ценообразования много внимания уделяли вопросам налогообложения. Маржиналистская школа свела основные экономические проблемы к обеспечению равновесия, соответственно и налоги рассматривались как один из инструментов достижения этой цели. Исследования представителей данной школы привели к обоснованию принципа прогрессивности в налогообложении, а также необлагаемого минимума. Эта идея нашла широкое применение в налоговых системах всех экономически развитых стран.

Свой вклад в развитие теории налогообложения внес шведский экономист Кнут Виксель (1851-1926). Он рассматривал налоги прежде всего как способ бесперебойного финансирования государственных расходов. Особо подчеркивал необходимость парламентского утверждения налогов, что усилило бы их справедливость в отношении всех категорий налогоплательщиков. К. Виксель считал, что средства налогоплательщиков, изъятые в виде налога, должны им возвращаться в форме различных государственных услуг. Он был противником налогов на расходы, сокращавших потребление, и полагал, что система косвенных налогов позволит относительно богатым уклоняться от налогов. Вексель подчеркивал, что повышенные налоги должны платить те, кто имеет наибольшие доходы.

Идеи Викселя поддержал и развил шведский экономист Эрик Линдаль (1891-1960). Он рассматривал налоги как своего рода цену за предоставляемые государством услуги. Исходя из положения о том, что налогоплательщики имеют разный уровень благосостояния, Э. Линдаль делал вывод, что разные ставки налогов обеспечивают равновесие в обществе. Таким образом, Линдаль последовательно отстаивал идею прогрессивного налогообложения.

Английский экономист Артур Сесил Пигу (1877-1959) считал, что взимаемые налоги должны быть одинаковыми для налогоплательщиков, проживающих в равных условиях. Он видел необходимость в совершенствовании подоходного налогообложения. В частности, Пигу отмечал, что подоходный налог является дискриминационным по отношению к сбережениям. Он обосновал так называемый всеобщий налог на расходы в целях стимулирования сбережений. Фундаментально были освещены вопросы установления и систематизации налоговых льгот при обосновании подоходного налога. Пигу сделал важный вывод о том, что налог на трудовые доходы должен стимулировать трудовую активность.

Выдающийся вклад в развитие теории налогов внес английский экономист Джон Мейнард Кейнс (1883-1946). Он уделял много внимания налоговому регулированию, подчеркивая, что налоговая политика может оказывать мощное воздействие на экономический рост, повышение занятости населения, стимулирование склонности к потреблению и т.д. Дж. Кейнс считал, что полезно при помощи налогов изъятие доходов, помещенных в сбережения, финансирование за их счет текущих государственных расходов, а самое главное — инвестиций. Рассматривая роль налогов в регулировании экономики, Кейнс обращал внимание на положительную роль относительно высоких налогов, мотивируя это тем, что снижение ставок налогов сопровождается уменьшением доходов бюджета и экономической неустойчивостью государства.

Ярким приверженцем кейнсианства был нобелевский лауреат Пол Самуэльсон (р. 1915). Налоги, налоговую политику П. Самуэльсон рассматривал как важные инструменты в регулировании экономики и считал, что при помощи налогов стимулируются макроэкономический рост и стабильность, снижается уровень безработицы и инфляции, поощряется экономический рост. Анализируя роль налогово-бюджетной политики в регулировании экономики, Самуэльсон указал на противоречивые процессы, которые необходимо учитывать при построении налоговой системы.

Во второй половине XX в. большую популярность приобрела «теория предложения», в которой серьезное внимание уделялось формированию методов воздействия налогов на уровень инвестиций, предложения труда и сбережений посредством снижения налоговых ставок.

Наиболее известным представителем этой научной школы стал американский экономист Артур Лаффер (р. 1940). В результате изучения вопросов налогообложения он пришел к выводу, что существует зависимость между ставками налогов, доходами бюджета и налоговой базой. На основе эмпирических исследований выбранных показателей на примере США он пришел к выводу о том, что налогообложение достигло критического уровня, при котором налоги стали препятствовать экономическому росту. Налоговые реформы в США конца 70-х — начала 80-х гг. XX в. во многом были проведены на основе концептуальных выводов А. Лаффера, ставки налогов были резко снизили в надежде на то, что возросшая деловая активность и интенсивность труда компенсируют потери налоговых доходов. Однако не был зафиксирован весомый рост доли личных сбережений, напротив, федеральные налоговые доходы сократились, вследствие чего федеральный бюджет, сбалансированный в 1979 г., характеризовался беспрецедентным дефицитом в 200 млрд. долл.

Таким образом, предсказания сторонников теории экономики предложения о том, что интенсивность труда и уровень сбережений резко возрастают после снижения предельной налоговой ставки, оказались не вполне корректными. Тем не менее очевидно, что установление налогов выше максимально допустимой ставки нанесло бы еще больший ущерб экономике. Подчеркнем, что достаточно трудно определить предельную ставку какого-либо налога, для этого необходимы эмпирические расчеты с учетом конкретных экономических условий страны.

Американский экономист Милтон Фридмен (1912-2006) стал одним из противником кейнсианства. Он считал, что свобода предпринимательства, стихийный механизм рынка могут способствовать нормальному процессу воспроизводства без широкого государственного вмешательства в экономику. По его мнению, неравномерный прирост денег в обращении, вызванный фискальной политикой, приводит к общей экономической неустойчивости. В области налогообложения основное его предложение сводилось к снижению налогов, при этом он имел в виду, что уменьшение налоговой ставки способствует повышению деловой активности, росту инвестиций, занятости, снижению инфляции и в конечном счете экономическому росту и сглаживанию социальных противоречий.

Джозеф Стиглиц (р. 1943) много внимания уделял проблемам налогообложения: налоговому бремени, оптимальному налогообложению, налогообложению капитала, налоговым реформам. Он выделил пять принципов налоговой системы: экономическая эффективность (налоговая система не должна входит в противоречие с эффективным распределением ресурсов); административная простота (административная система должна быть простой и относительно недорогой в применении); политическая ответственность (налоговая система должна быть построена таким образом, чтобы убедить людей в том, что они платят налоги, дабы политическая система была в состоянии более точно отражать их предпочтения); справедливость (налоговая система должна быть справедливой в соответствующем подходе к отдельным индивидам); гибкость (налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия).

Достаточно много внимания уделял Дж. Стиглиц проблемам оптимального налогообложения. Он подчеркивал, что оптимальная структура налогов — та, которая максимизирует общественное благосостояние.

В России серьезная полемика по вопросам теории налогов велась до Октябрьской революции 1917 г. и в основном касалась сущности налогов, их форм, видов, выполняемых ими функций. Таких ученых-экономистов, как Н. Тургенев, И. Озеров, А. Исаев, А. Соколов, В. Твердохлебов, труды которых стали неоценимым вкладом в теорию налогов, по праву можно отнести к классикам отечественной экономической науки.

Современные налоговые теории строятся на исследовании конкретных действующих налоговых систем, выявлении их позитивных и негативных свойств и корректировке их составляющих, поиске оптимальных границ действий налогов.

Теоретическим методам и средствам, которые предлагают ученые разных экономических направлений, используемым в макроэкономическом управлении, необходима согласованность и направленность для решения наиболее важных задач в развитии общества. Иными словами, для успешного достижения желаемого результата должен быть тщательно продуман и скорректирован набор налоговых регуляторов.

Налогообложение в РФ

Вырабатывая политику в области налогообложения, следует учитывать тот факт, что чрезмерное увеличение налогов ведет к росту издержек и цен и в конечном итоге перекладывается на потребителей, при этом доходы бюджета не только не растут, но и начинают стремительно снижаться. Высокие налоги сдерживают инвестирование, вложение средств в новую технологию, совершенствование производства.

Согласно, например, теории предложения, оптимальная ставка налога не должна превышать 33-36%. Изъятие доходов сверх этого сокращает сбережения населения, снижает заинтересованность в инвестировании в те или иные отрасли экономики и, следовательно, сокращает налоговые поступления.

Налоговая система должна предполагать необходимый уровень стимулирования развития хозяйствующих субъектов через получаемую прибыль. По мере роста ставки (Т) от нуля до 100% растут налоговые поступления от нуля до определенного максимального уровня (Дтах), а затем вновь снижаются до нуля.

Налоговые поступления падают после некоторого значения ставки, потому что более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100% налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Эмпирическим путем было доказано, что средний уровень изъятия доходов не должен превышать 33-36%.

Важным фактором, определяющим зависимость налоговой системы от уровня экономического и социально-политического развития, является соотношение прямых и косвенных налогов. В развивающихся странах доля косвенных налогов увеличивается, а в ряде случаев является преобладающей. Это связано со слабым развитием промышленности, особой ролью внешней торговли. Преобладание косвенных налогов свидетельствует о слабой роли государства в регулировании экономики, поскольку косвенные налоги, взимаемые с товаров широкого потребления, носят преимущественно фискальный характер.

Налоги и цены

Налоги влияют на цены, увеличивая их. Косвенные налоги непосредственно увеличивают цену реализации товара и при повышении ставки по ним автоматически возрастает и цена реализуемого продукта. Прямые налоги увеличивают цены опосредованно в процессе переложения налогов.

Переложение налогов — перенесение налогоплательщиком всего или части налогового бремени на другое лицо. Наряду с «избеганием» (уклонением) налога оно есть способ снижения налогового бремени. Переложение налогов — причина несовпадения плательщика налога с его носителем. В процессе переложения уплаченный налог возмещается плательщику путем изменения из-за налога его экономических отношений с другими хозяйствующими субъектами. В более широком смысле термин «переложение налогов» означает последствие данного экономического события, сказавшееся в другом секторе экономики, на другом лице, на другом уровне, на другом рынке, в экономике другого региона, другой страны. Такое понимание термина включает в теорию переложения и вопрос о «производительности» налогов, об их влиянии на экономику вообще.

Теория переложения налогов в отечественной науке отражена в трудах В. Н. Твердохлебова и А. А. Исаева. По мнению В. Твердохлебова, современная теория переложения налогов создана итальянскими учеными (М. Панталеони и др.) в конце XIX. Произведенная им систематизация теорий переложения налогов выделяет абсолютную теорию переложения (физиократы, А. Смит и Д. Рикардо), теорию диффузии (Л. Штейн, А. Пьер, Притвиц, Н. Канар), эклектическую теорию (Ж. Б. Сэй, С. Сисмонди, К. Pay, А. Вагнер, А. Шеффле, Л. Брентано) и количественную или математическую теорию переложения налогов (Е. Бем-Баверк, Л. Вальрас, У. Джевонс, А. Курно, Э. Селигмен, К. Менгер, К. Виксель).

Различия перечисленных теорий переложения налогов, обусловленные сменявшими друг друга течениями экономической мысли, социально-политическими воззрениями авторов, тенденциями разных исторических периодов, существуют одновременно с наличием общепризнанных положений, составляющих основу теории переложения налогов, такими, как способ, виды, условия переложения и т. п.

Переложение налогов происходит только в процессе обмена. Лишь путем изменений в условиях обмена один хозяйствующий субъект может перенести на другого, юридически независимого от него субъекта, падающий на него налог.

Перенесение налога проявляется в изменении под влиянием налога цены продукта и факторов его производства (зарплаты, процента за кредит, ренты). Единственный способ переложения налога — это изменение в связи с введением или увеличением налога спроса или предложения какого-либо блага. В. Твердохлебов считал, что переложение налогов можно рассматривать: как процесс изменений в условиях спроса и предложения, в ценах, переносящий бремя нового налога с непосредственного плательщика на других лиц и как состояние распределения налогового бремени, т. е. как результат установившегося равновесия спроса и предложения, причем это состояние можно сравнивать: с предшествовавшим введению налога состоянием равновесия экономических сил, определяя конечное влияние налога, или с гипотетическим случаем отсутствия налога, отвечая на вопрос, что было бы, если бы не было налога. Последний вопрос имеет большое практическое значение, так как большей частью именно он и возникает при обсуждении налоговых реформ.

Изменения под влиянием переложения налога цены, спроса и предложения графически изображено на рис. 1.

Рис. 1. Изменение цены, спроса и предложения под влиянием предложения налога

В результате переложения налога кривая предложения сдвигается вверх на сумму переложенного налога, что уменьшает равновесное количество с Qo до Qi и сокращает объем потребления и спрос.

Повышение цены как форма перенесения тяжести налога на потребителей по-разному отражается на спросе и предложении различных продуктов. Переложение труднее осуществить при эластичном спросе на облагаемый продукт, чем при устойчивой потребности, когда покупатель менее склонен сокращать потребление под влиянием повышения цены, поэтому наиболее переложимы налоги на предметы первой необходимости или роскоши, спрос на которые мало зависит от цены. Переложить налог труднее при неэластичном предложении. Классическим примером блага с нулевой эластичностью предложения является неулучшенная земля. Возможность переложения налога при различной степени эластичности спроса и предложения на товар показана на рис. 2 и 3.

Рис. 2 иллюстрирует возможность 100%-ого переложения налогового бремени на потребителей, когда (в случае А) при совершенно эластичной кривой предложения цена увеличивается на полную сумму налога, и то же (в случае Б) происходит при совершенно неэластичном спросе.

На рис. 3 показано, как, с одной стороны, совершенно неэластичная кривая предложения, а с другой — совершенно эластичный спрос не позволяют поднять цену и тем самым переложить налог на потребителей. Полное бремя налога в данном случае несут производители.

В теории переложения налогов различают два вида переложения: прямое — от производителя к потребителю (переложение «вперед») и обратное — от потребителя к производителю (переложение «назад»). Чем более эластичен спрос и менее эластично предложение, тем больше налога ложится на производителей, чем менее эластичен спрос и более эластично предложение, тем больше налог ложится на потребителей.

Рис. 2. Эластичность спроса и предложения: налог на потребителей

Переложение налога возможно при условиях, когда налогом облагаются все лица, находящиеся в однородных обстоятельствах, поскольку на открытом рынке индивидуальные затраты при образовании цены играют незначительную роль, и постольку, поскольку ложится одинаковым бременем на каждую единицу объекта обложения, и когда непосредственный плательщик налога (субъект) влияет на предложение и спрос.

Чем больше непосредственный плательщик налога может повлиять на изменения предложения или спроса, и чем сильнее эти изменения могут отразиться на ценах, тем легче перелагается налог, и обратно.

Степень переложимости налогов зависит, во-первых, от объекта и основания отдельных налогов и, во-вторых, от природы рынка: конкурентный он или монополистический. Так, личные подоходные налоги по переложимости значительно уступают налогам на доходы предприятий и косвенным налогам; прогрессивный подоходный налог труднее перелагается, чем пропорциональный; налог на непериодические поступления менее переложим, чем обложение периодического дохода; общий налог перелагается труднее, чем специальный, падающий на однородную группу субъектов; если налог мал, он часто не может нарушить установившихся меновых отношений и не перекладывается; налог тем легче переложим, чем ближе по времени к моменту реализации продукта; переложение тем легче, чем соизмеримее основание налога с основанием установления цен и чем теснее зависимость цены от издержек производства.

Рис. 3. Эластичность спроса и предложения: налог на производителей

При конкурентном рынке налоги переложимы в большей мере, чем при монополии, когда при повышении из-за налога цены монопольных благ спрос на них сокращается, так как цена блага, установленная на основе предельных затрат, становится ближе к оценке большинства потребителей и следовательно, сокращается возможность повышения цены без значительного сокращения спроса.

Различие переложимости налогов в конкурентной и монопольной экономике заключается и в разном влиянии на ее степень формы взимания косвенных налогов, устанавливаются ли они в процентах к стоимости продукции или в фиксированных суммах на единицу продукции. Форма взимания оказывает большее влияние в случае монопольного производства, чем в условиях конкуренции. Легче переложить налог, рассчитываемый в процентах к стоимости продукции.

Возможность переложения налогов различна в зависимости от долгосрочного или краткосрочного периода, наличия общего или частичного равновесия в экономике, открытой или закрытой экономики.

Влияние налогов на уровень цен может проявляться и через установление льгот и снижение ставок налогов.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

9.5.1. Последствия применения потоварного налога

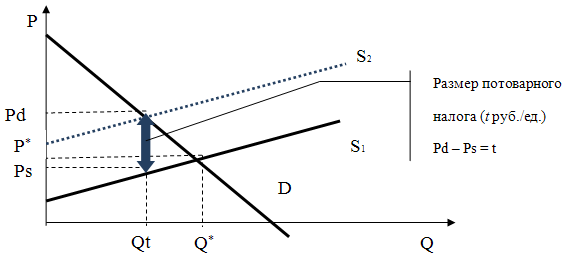

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

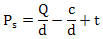

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Table of Contents:

Налоги сокращают как спрос, так и предложение и приводят к рыночному равновесию до цены, которая выше, чем без налога и количества, которое ниже, чем без налога.

Фактическая и нормативная ставка налога

Налоговые органы обычно требуют от покупателя или продавца юридической ответственности за уплату налога. Налоговая нагрузка - это способ, которым бремя налога распределяется между участниками рынка («кто несет стоимость?»). Налоги, как правило, представляют собой большее бремя для того, какая из сторон имеет более неупругую кривую - e. г. , если предложение неупругое и спрос эластичен, бремя будет больше у производителей.

Предположим, что государственное правительство налагает налог на производителей молока на 1 доллар США за галлон.

Рисунок 3. 7: Заболеваемость налогом

Рисунок 3. 7 показывает, что первоначальная цена на молоко составляла 2 доллара за галлон. После введения налога кривые предложения сдвигаются вверх и влево. Потребители платят 2 доллара. 60 за галлон. Продавцы получают 1 доллар. 60 за галлон после уплаты налога. Таким образом, шестьдесят центов налога фактически оплачиваются потребителями, а сорок центов оплачиваются производителями молока.

Треугольник ABC выше представляет дедвейт потери из-за налогообложения, что происходит потому, что теперь между покупателями и продавцами происходит меньшее количество взаимовыгодных обменов. Потеря дедвейта проистекает из упущенной экономической активности и представляет собой потерю, которая не приводит к компенсирующей выгоде для других участников рынка; это постоянное снижение излишка потребителя и / или производителя.

Эластичность спроса и предложения и уровень налогообложения

Если у покупателей есть много альтернатив хорошему с новым налогом, они будут склонны реагировать на подорожание, покупая другие вещи и, следовательно, не будут принимать гораздо более высокая цена. Если продавцы легко могут переключиться на производство других товаров или если они будут реагировать даже на небольшое сокращение платежей за счет выхода из бизнеса, то они не будут принимать гораздо более низкую цену. Частота налогообложения будет падать на сторону рынка, которая имеет наименее привлекательные альтернативы и, следовательно, имеет более низкую эластичность.

Сигареты - один из примеров, когда у покупателей относительно мало вариантов; поэтому мы ожидаем, что основная нагрузка на сигаретные налоги упадет на покупателей.

A субсидия сдвигает кривую спроса или предложения вправо, в зависимости от того, получает ли покупатель или продавец субсидию. Если покупатель получает субсидию, кривая спроса сдвигается вправо, что приводит к увеличению требуемого количества и равновесной цены. Если продавец получает субсидию, кривая предложения сдвигается вправо, и требуемое количество будет увеличиваться, а равновесная цена уменьшается.

A quota ограничивает количество товара, которое может быть получено. Если квота больше, чем будет производиться в нормальных рыночных условиях, то она не будет иметь никакого эффекта.Если сумма будет меньше, чем достигнуто рыночное равновесие, будет по более высокой цене, чем то, что произойдет без квоты, поскольку потребители будут готовы платить больше.

Предоставление товара или услуги незаконно воздействует на спрос, предложение и рыночное равновесие путем введения стоимости (судебного преследования и наказания) покупателя или продавца (или обоих) товара / услуги. Количество незаконных товаров всегда будет меньше, чем если бы они были законными, но влияние на цену определяется тем, был ли наказан покупатель или продавец (или оба). Если только покупатель будет оштрафован, равновесная цена будет ниже; риск наказания рассматривается покупателями как стоимость и снижает цену, которую они будут платить продавцу. Если продавец оштрафован, равновесная цена будет выше, поскольку стоимость наказания учитывается в стоимости продавца. Цены останутся относительно неизменными, если риск и стоимость наказания распределяются поровну.

Содержание:

| Предмет: | Экономика |

| Тип работы: | Реферат |

| Язык: | Русский |

| Дата добавления: | 19.07.2020 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

Если вы хотите научиться сами правильно писать и выполнять рефераты, как это сделать я подробно написала на странице — как написать реферат.

Посмотрите похожие темы рефератов возможно они вам могут быть полезны:

Введение:

Налоги - один из основных финансовых инструментов рыночной экономики, финансовая основа бюджетов разного уровня. Они существенно влияют на надежность обращения, ценообразование, реализацию инвестиционной политики, распределение прибыли, социальный статус населения.

Проведение рыночных реформ невозможно без создания эффективной налоговой системы. Проблемы бюджета, бюджетный процесс неразрывно связаны с налоговой системой. Налоги составляют значительную долю доходной части бюджетов различных уровней.

Использование налогов - один из экономических методов управления

Использование налогов - один из экономических методов управления и обеспечения взаимосвязи национальных интересов с коммерческими интересами предпринимателей и предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяется взаимосвязь предпринимателей, предприятий всех форм собственности с государственным и местным бюджетами, с банками, а также с вышестоящими организациями. С помощью налогов регулируется внешнеэкономическая деятельность, в том числе привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих социальных функций. Налоги также финансируют расходы на социальное обеспечение, что меняет распределение доходов.

Современное развитие экономико-математических методов анализа позволяет надежно оценивать прогнозные и интерполированные модели динамических процессов и уточнить понятие налога и сбора для трансформационной экономики. Неслучайно современная эконометрика используется в качестве инструментария для подтверждения или опровержения некоторых теоретических положений. В мировой экономической мысли выдвигается множество концепций, связанных с динамикой налогов и налоговых эффектов, разъясняющих и дополняющих, что такое понятие налога и его истинность в различных моделях экономики. В соответствии с неоклассической экономической теорией 70-х гг. XX век теория снабжения получила развитие. Его сторонники - в основном американские ученые - принимают эффект Лаффера за истину, считая снижение налогов необходимым. Поставщики теории предложения видят в числе основных причин непредсказуемой инфляции высокие налоговые ставки и сжатые сроки уплаты налогов и сборов. Связан ли рост цен с налоговой ставкой в российской экономике? Чтобы ответить на этот вопрос, можно представить все сборы прямых, а затем и косвенных налогов в виде некоторых средних налоговых ставок, умноженных на ВВП, с использованием экономических и математических методов анализа. При установлении корреляции между этими ставками и индексом потребительских цен (ИПЦ) выяснилось, что прямые налоги имеют прямое влияние на инфляцию; интервала запаздывания между их темпом и динамикой инфляции практически нет (наибольший коэффициент корреляции приходится на месячный период). В то же время средняя доля косвенных налогов от ВВП, экономическое давление которых производитель обычно перекладывает на плечи потребителей, менее тесно связана с уровнем инфляции.

Потребительское поведение - очень сложный процесс. Несмотря на то, что на данный момент существует множество моделей, школ и направлений в изучении поведения покупателя, исследования иногда преподносят любопытные сюрпризы.

Общая характеристика последствия налогов для потребителей

Налоги - обязательный атрибут существования любого государства - даже У. Петти писал, что уплата налогов должна быть такой же естественной, как еда или питье. Опыт Развитие цивилизации показывает, что платить нормальные налоги действительно естественно, а сверхъестественно платить сверхъестественные налоги.

Вся проблема заключается в том, чтобы определить предел, за которым обычные налоги становятся ненормальными. В настоящее время экономисты оперируют кривой Лаффера, которая довольно схематично, но очень наглядно демонстрирует эту проблему. Однако экономическая наука пока не представила четких расчетов, обосновывающих саму кривую и ее числовые характеристики. Кривая А. Лаффера характеризует общую налоговую нагрузку, общую тенденцию, не давая возможности перейти на уровень конкретных налогов.

Известно, что методы исчисления разных налогов разные, и последствия введения каждого налога разные. Я не буду подробно останавливаться на этом вопросе - в соответствующей научной литературе читатель легко удовлетворит свое любопытство по этому поводу. Я рассмотрю, как можно интерпретировать налоги, зная закон изменения кривых равновесия и графическое представление проекций этих кривых на соответствующие ортогональные плоскости.

Хотя существует множество видов налогов, для целей моих научных исследований вполне достаточно сгруппировать их в две большие группы:

- налоги, влияющие на поведение потребителей, и

- налоги, влияющие на поведение производителя.

К первым относятся подоходный налог, налог на имущество физических лиц и др. Ко второй группе относятся подоходный налог, акцизы, налог на добавленную стоимость, налог на имущество юридических лиц и др.

Сначала я рассмотрю влияние налогов на потребителя. Естественно, любой налог, взимаемый с потребителя, снижает его доход. Это снижение зависит от того, как взимается этот налог. В целом, существует три вида налогов и три способа взимания их с потребителей, если рассматривать зависимость суммы налога от доходов потребителей.

Первый способ - регрессивное налогообложение, когда ставка налога уменьшается с увеличением дохода. Сейчас мне сложно привести такие случаи в мировой практике, хотя, если покопаться в анналах мировой истории, я смогу найти некоторые примеры. Это возможно, например, когда все потребители платят одинаковую фиксированную сумму налога, например 100 рублей, независимо от дохода. Тогда с увеличением дохода доля налоговых отчислений при фиксированной сумме налога уменьшится, и возникнет регрессивное налогообложение. Так что в принципе это возможно.

Второй метод - пропорциональное налогообложение, когда налог рассчитывается по фиксированной ставке независимо от дохода. Такой метод исчисления подоходного налога практиковался много лет в бывшем СССР - тогда подоходный налог практически для всех граждан СССР составлял 12% от дохода.

Третий метод - прогрессивное налогообложение, которое сейчас практикуется в большинстве стран мира, когда подоходный налог рассчитывается по ставке, которая увеличивается с ростом доходов потребителей.

Затем мы должны рассмотреть влияние каждого из этих методов налогообложения на поведение потребителей, которые покупают потребительские товары и товары, которые не покупают. Но, прежде всего, следует отметить важный момент. Эти две группы товаров отличаются друг от друга не только тем, какие ступени пирамиды потребностей с точки зрения потребителя (пирамида Маслоу) они представляют.

По-видимому, верна гипотеза о том, что чем выше уровень иерархии потребностей покупателей представляет собой товар, тем больше доля труда в его цене и тем ниже доля материальных затрат в себестоимости. Эта гипотеза мне кажется вполне разумной. Действительно, предметы первой необходимости довольно «грубые» - для их производства требуется не очень квалифицированная рабочая сила, но достаточно большое количество сырья и материалов. Фактически, они представляют собой очень незначительные преобразования с помощью ручного или частично автоматизированного труда природных ресурсов.

В результате потребительские качества товаров первой необходимости связаны со свойствами этих ресурсов, заложенными в них самой природой. Товары, не являющиеся предметами первой необходимости, как правило, несут новые потребительские качества, не присущие продукту по своей природе, и поэтому содержат значительную часть рабочей силы, которая превращает природные ресурсы в этот продукт.

Это означает, что если общество потребляет товары первой необходимости в гораздо большей степени, чем вторая группа товаров, то:

- во-первых, такой спрос не оказывает стимулирующего воздействия на научно-техническое развитие, связанное с необходимостью значительных преобразований природных ресурсов для создания новых товаров;

- во-вторых, производительность труда остается очень низкой из-за отсутствия передовых технологий;

- в-третьих, очень значительным оказывается материальное потребление национального дохода.

Из последнего вывода, кстати, следует противоположный вывод - об уровне доходов населения регионов или стран и об уровне общеэкономического развития можно судить по показателю материального потребления национального дохода. Чем выше потребление материалов, тем ниже уровень доходов населения страны и менее развита страна.

Эти результаты могут быть очень важны для определения оптимальной структуры налога на потребление, поскольку они позволяют судить о потребительских налогах с точки зрения правительства.

Итак, каждый из трех типов налогообложения доходов потребителей влияет на поведение потребителей на рынке товаров первой необходимости. Для этого необходимо использовать полученные ранее цифры и изображение проекции кривой равновесия на плоскость объем-доход.

При этом принципиальных изменений в характере потребления не произойдет, если только количество людей, доходы которых не позволят им приобрести часть товаров первой необходимости, не увеличится, а количество потребителей, интересы которых лежат от этого продукта к другому. товар уменьшится.

Воздействие налогов на поведение потребителей

Потребители реагируют на введение или повышение налога двояким образом:

- с одной стороны, они минимизируют свои налоговые обязательства, изменяя структуру потребления и интенсивность покупок;

- с другой стороны, они стараются по мере возможности переместить налоговое бремя на контрагентов. Например, они могут сокращать покупки налогооблагаемого товара, заменяя его другим. Возможность такой замены позволяет им переместить налоговое бремя на продавцов.

Оба пути имеют в своей основе нечто общее, а именно замещение налогооблагаемых продуктов иными, менее подверженными налогообложению.

Так проявляется искажающее действие налога.

За возможность сместить налоговое бремя на контрагентов приходится в большинстве случаев платить отказом от той структуры потребления, которая была бы наиболее желательной при отсутствии налога. Это позволяет предотвратить денежный ущерб, но само по себе является потерей полезности и потребительского излишка.

На структуру потребления могут воздействовать искажающие налоги:

- специфические налоги, т.е. налоги, вводимые на каждую физическую единицу потребления;

- стоимостные косвенные налоги, вводимые на единицу продаж, и которые включаются продавцами в цену продукции;

- подоходные налоги.

Введение этих налогов приводит к сокращению потребления товаров, которое характеризуется эффектом дохода и эффектом замещения.

Анализ воздействия искажающих налогов на структуру потребления будем проводить с использование модели равновесия потребителя и аппарата кривых безразличия и бюджетных линий.

Исходное равновесие индивида определяется точкой Е:

- В этой точке индивид максимизирует полезность от потребления двух товаров – Х и Y;

- При этом его доход фиксирован;

- Линия бюджетного ограничения КL определяет полное и оптимальное для индивида распределение фиксированного дохода между товарами Х и Y.

Пусть государство вводит искажающий налог t на товар Х (например, НДС):

- а) для упрощения анализа предполагаем, что весь налог продавец товара Х перекладывает на потребителя (т.е. цена товара Х повысится на всю величину налога t, что означает переложение всего налогового бремени с продавца на покупателя);

- б) Налог на товар Х, увеличив его цену, изменит относительные цены товаров Х и Y. Это приведет к изменению угла наклона линии бюджетного ограничения в положение КL*.

- в) Изменение угла наклона линии бюджетного ограничения в положение КL* означает, что индивид может потратить весь свой доход на потребление товара Х, но при этом сможет приобрести его в количестве, меньшем, чем в «доналоговый» период. В период до введения налога на весь доход можно было бы приобрести ОL единиц товара Х, а после налогообложения на тот же доход можно приобрести меньшее количество товара Х, т.е. ОL*.

- г) При изменившейся структуре цен, новая линия бюджетного ограничения определит соответственно новую точку равновесия потребителя – точку Е*.

В точке Е* индивид будет находиться в худшем положении по сравнению с ситуацией до введения налога, т.к. точка Е* находится на более низкой кривой безразличия (U*) по отношению к исходной кривой безразличия (U).

Налоговые поступления в бюджет государства (t), измеренные в физических единицах товара Х, будут равны расстоянию АЕ*. Поясним это:

- а) Любой налог ухудшает положение индивида ровно настолько, на сколько этот налог уменьшает его реальный доход;

- б) Уменьшение реального дохода на графической модели равновесия потребителя демонстрируется параллельным сдвигом линии бюджетного ограничения вниз к началу координат на величину налога t, равного отрезку ЕЕ/, в положение К/L/;

- в) Затем отрезок ЕЕ/, равный величине налога t, перемещаем в положение нового уровня потребления, т.е. в положение АЕ*.

Налоговые поступления t в физических единицах, могут быть выражены в денежном выражении. Налог t в денежном выражении получается путем умножения налоговых поступлений в физических единицах на цену товара Х: tфиз.ед. Рх

Основной вывод: косвенное налогообложение обладает искажающим эффектом. Поясним это:

- а) Как было выяснено, искажающие налоги – это такие налоги, которые приводят к изменению структуры потребления (путем замещения потребления налогооблагаемого товара, товаром, не подвергающемуся налогообложению);

- б) На представленном рисунке, чтобы показать изменение структуры потребления необходимо разложитьэффект повышения цены товара Х, в результате введения на него косвенного налога, на два эффекта – эффект дохода и эффект замещения.

Эффект дохода от налогообложения – это движение от точки Е к точке Е/. Этот эффект, как видно из рисунка, не изменяет структуры потребления, поскольку индивид не замещает подорожавший в результате налогообложения товара Х товаром Y. Он лишь сокращает покупки подорожавшего товара Х, в соответствии с законом спроса;

Эффект замещения от налогообложения – это движение от точки Е/ к точке Е*. Этот эффект уже изменяет структуру потребления, поскольку приводит к замещению подорожавшего товара Х товаром Y, который не попал в сферу действия косвенного налога.

Таким образом, эффект замещения приводит к искажению в поведении потребителя:

- путем сокращения покупок товара Х покупатель переложил налоговое бремя на продавца (продавец теперь несет потери, связанные с уменьшением продаж товара Х);

- одновременно покупатель минимизировал свои налоговые обязательства, изменив структуру потребления и интенсивность покупок налогооблагаемого товара Х.

Заключение

Налоговая система - один из основных элементов рыночной экономики. Он выступает как главный инструмент влияния государства на развитие экономики, определяя приоритеты социально-экономического развития. Следовательно, необходимо адаптировать налоговую систему России к новым общественным отношениям в соответствии с мировым опытом. В новой налоговой системе, исходя из федеративного устройства России, в отличие от предыдущих лет, права и обязанности соответствующих уровней власти (федерального и территориального) в налоговых вопросах более четко разграничены. Введение местных налогов и сборов в дополнение к перечню существующих федеральных налогов, предусмотренных законом, позволило более полно учесть различные местные потребности и виды доходов местных бюджетов.

Однако новое налоговое законодательство не полностью соответствует новым условиям. К его основным недостаткам можно отнести: чрезмерное уплотнение, растерянность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение в выпуске товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение иностранных инвестиций в национальную экономику. Мировой опыт показывает, что налоговое законодательство - это не замороженная схема, оно постоянно меняется, адаптируясь к воспроизводственным процессам, рынку.

Присылайте задания в любое время дня и ночи в

whatsapp.

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназачен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

Читайте также: