Порядок уплаты акцизов при ввозе товаров на таможенную территорию еаэс

Опубликовано: 29.04.2024

1. Взимание акциза по подакцизным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, за исключением подакцизных товаров Евразийского экономического союза, подлежащих в соответствии с законодательством Российской Федерации маркировке акцизными марками, осуществляется налоговыми органами.

Взимание акциза по подакцизным товарам Евразийского экономического союза, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, осуществляется таможенными органами в порядке, установленном статьей 186.1 настоящего Кодекса.

2. При вывозе подакцизных товаров с территории Российской Федерации на территорию государств - членов Евразийского экономического союза порядок подтверждения права на освобождение от уплаты акциза устанавливается на основе Договора о Евразийском экономическом союзе от 29 мая 2014 года.

Комментируемая статья действует в редакции Закона N 323-ФЗ.

В соответствии с абзацем 1 пункта 1 статьи 186 НК РФ взимание акциза по подакцизным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, за исключением подакцизных товаров Евразийского экономического союза, подлежащих в соответствии с законодательством Российской Федерации маркировке акцизными марками, осуществляется налоговыми органами.

При применении данной нормы необходимо руководствоваться положениями Закона N 171-ФЗ и Федерального закона от 22.12.2008 N 268-ФЗ "Технический регламент на табачную продукцию" (далее - Закон N 268-ФЗ).

Так, например, в силу части 2 статьи 4 Закона N 268-ФЗ табачная продукция подлежит маркировке специальными (акцизными) марками, исключающими возможность их подделки и повторного использования. (Образцы акцизных марок для маркировки табачной продукции, ввозимой в Российскую Федерацию, утверждены Приказом ФТС России от 02.08.2010 N 1437.)

Согласно части 2 статьи 12 Закона N 171-ФЗ алкогольная продукция, за исключением пива и пивных напитков, сидра, пуаре, медовухи, подлежит обязательной маркировке в следующем порядке:

- алкогольная продукция, производимая на территории Российской Федерации, за исключением алкогольной продукции, поставляемой на экспорт, маркируется федеральными специальными марками. Указанные марки приобретаются в государственном органе, уполномоченном Правительством Российской Федерации;

- алкогольная продукция, ввозимая (импортируемая) в Российскую Федерацию, маркируется акцизными марками, за исключением случаев, предусмотренных пунктом 5.1 статьи 12 Закона N 171-ФЗ. Указанные марки приобретаются в таможенных органах организациями, осуществляющими импорт алкогольной продукции.

Взимание акциза по подакцизным товарам Евразийского экономического союза, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государства - члена Евразийского экономического союза, осуществляется таможенными органами в порядке, установленном статьей 186.1 НК РФ, что регламентировано в абзаце 2 пункта 1 комментируемой статьи.

В письме ФНС России от 31.05.2016 N СД-4-3/9651@ сообщается, что поскольку взимание акциза по маркированным подакцизным товарам, ввозимым на территорию Российской Федерации с территории государств - членов ЕАЭС, осуществляется таможенными органами Российской Федерации, по вопросам, касающимся уплаты акциза при осуществлении указанного ввоза и, в частности, определения даты этого ввоза, следует обратиться в Федеральную таможенную службу.

Пункт 2 статьи 186 НК РФ устанавливает правило, согласно которому при вывозе подакцизных товаров с территории Российской Федерации на территорию государств - членов Евразийского экономического союза, указанных в пункте 1 комментируемой статьи, порядок подтверждения права на освобождение от уплаты акциза устанавливается Правительством Российской Федерации, в том числе на основе международных договоров в рамках Евразийского экономического союза.

Данный порядок установлен в пункте 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением к Договору о Евразийском экономическом союзе, подписанному в г. Астане 29.05.2014.

Согласно данной норме для подтверждения обоснованности освобождения от уплаты акцизов налогоплательщиком государства-члена, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

1) договоры (контракты), заключенные с налогоплательщиком другого государства-члена или с налогоплательщиком государства, не являющегося членом Союза, на основании которых осуществляется экспорт товаров; в случае лизинга товаров или товарного кредита (товарного займа, займа в виде вещей) - договоры (контракты) лизинга, договоры (контракты) товарного кредита (товарного займа, займа в виде вещей); договоры (контракты) на изготовление товаров; договоры (контракты) на переработку давальческого сырья;

2) выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера, если иное не предусмотрено законодательством государства-члена;

3) заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

4) транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена. Указанные документы не представляются, если для отдельных видов перемещения товаров, в том числе перемещения товаров без использования транспортных средств, оформление этих документов не предусмотрено законодательством государства-члена;

5) иные документы, подтверждающие обоснованность освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 22 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ "АКЦИЗЫ"

Ю.М. Лермонтов, 2016

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

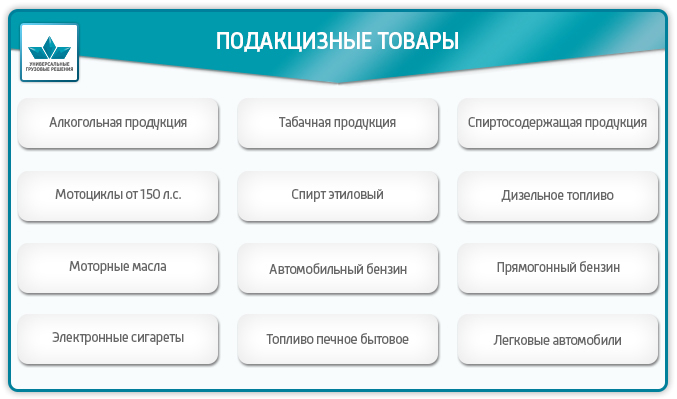

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

Акцизом облагается ввоз в Россию (импорт) подакцизных товаров , кроме авиационного керосина, бензола, параксилола и ортоксилола (подп. 13 п. 1 ст. 182, п. 17–18 ст. 183 НК РФ). В бюджет акциз перечисляют в составе общих таможенных платежей (подп. 4 п. 1 ст. 70 Таможенного кодекса Таможенного союза).

Порядок уплаты акциза зависит от вида таможенных процедур. Все случаи для удобства собраны в таблице:

Такой порядок следует из положений пункта 1 статьи 185 Налогового кодекса РФ.

Кто платит

Заплатить акциз при ввозе товаров должен декларант или другое ответственное лицо. Например, перевозчик или таможенный представитель (брокер). Это следует из положений статьи 179 Налогового кодекса РФ, статей 15, 79, 80 Таможенного кодекса Таможенного союза.

Куда платить акциз

По общему правилу акциз при ввозе импортных подакцизных товаров платят на таможне (ст. 205 НК РФ, ст. 84 Таможенного кодекса Таможенного союза). Исключение – ввоз подакцизных товаров, которые не подлежат обязательной маркировке, на территорию Таможенного союза. В этом случае уплату акциза контролируют налоговые инспекции (п. 13 приложения 18 к договору о Евразийском экономическом союзе).

Ставки акцизов

При начислении акциза применяйте ставки, предусмотренные статьей 193 Налогового кодекса РФ. Ставки акциза, действующие в 2016 году, приведены в таблице .

Формально существует три вида налоговых ставок:

- твердые или специфические – в рублях на единицу измерения объема реализованного (переданного) подакцизного товара;

- адвалорные – в процентах от цены (стоимости) реализованных (переданных) подакцизных товаров;

- комбинированные – одновременно включающие в себя как твердые, так и адвалорные налоговые ставки.

Однако на практике применяют только два вида ставок:

- комбинированные – установлены в отношении сигарет и папирос;

- твердые или специфические – в отношении остальных подакцизных товаров.

Это следует из положений пункта 2 статьи 187 и статьи 193 Налогового кодекса РФ.

Расчет акцизов

Порядок расчета акциза зависит от того, по каким ставкам облагается товар.

Если импортируемый товар облагается акцизом по твердым (специфическим) ставкам, то сумму акциза рассчитайте по формуле:

Такой же порядок расчета применяйте при ввозе товаров в качестве продуктов переработки вне таможенной территории.

Пример определения суммы акциза при ввозе подакцизного товара

ООО «Альфа» импортировало из Германии партию пива с содержанием спирта 1,2 процента в бутылках по 0,5 л. Партия состоит из 100 000 бутылок, что составляет 50 000 л.

Пиво облагается по твердой налоговой ставке (в абсолютной сумме на единицу измерения). Поэтому налоговой базой является объем ввозимого пива в натуральном выражении. То есть 50 000 л.

Ставка акциза для пива с содержанием спирта от 0,5 до 8,6 процента составляет 20 руб. за 1 литр.

Импортер должен заплатить при ввозе пива акциз в размере:

50 000 л × 20 руб./л = 1 000 000 руб.

Если импортируемые товары облагаются акцизом по комбинированным ставкам (в настоящее время это только сигареты и папиросы), то акциз нужно рассчитать дважды. Первый раз – как сумму величин, рассчитанных исходя из твердой ставки и адвалорной ставки (сумма акциза № 1). Второй раз – исходя из суммы акциза, рассчитанной по твердой ставке (сумма акциза № 2).

Максимальная розничная цена – это цена, выше которой сигареты и папиросы не могут быть реализованы в розничной торговле или сфере общественного питания и услуг (ст. 187.1 НК РФ). Эту цену импортер устанавливает на каждую марку сигарет или папирос. Уведомление о максимальных розничных ценах в обязательном порядке нужно представить при растаможивании ввозимых товаров (п. 2 приказа Минфина России от 25 августа 2006 г. № 108н).

Полученные величины акциза № 1 и акциза № 2 сравните. Если величина акциза № 1 больше величины акциза № 2, в бюджет нужно заплатить акциз № 1. В противном случае в бюджет нужно заплатить акциз № 2.

Такой порядок предусмотрен статьями 193 и 194 Налогового кодекса РФ.

Пример определения суммы акциза при ввозе сигарет

ООО «Альфа» ввозит сигареты из США. В мае организация ввезла 100 000 сигарет с фильтром (5000 пачек). Максимальная розничная цена, установленная для всех пачек, – 120 руб.

Для сигарет с фильтром установлена следующая ставка акциза:

1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и отдельно – налоговую базу для применения адвалорной ставки акциза.

Сумма акциза по твердой ставке равна:

100 000 шт. × 1250 руб. : 1000 шт. = 125 000 руб.

Налоговая база для применения адвалорной ставки составляет:

120 руб. × 5000 пачек = 600 000 руб.

Сумма акциза по адвалорной ставке равна:

600 000 руб. × 12,0% = 72 000 руб.

Общая сумма акциза составила:

125 000 руб. + 72 000 руб. = 197 000 руб.

Общая сумма акциза в расчете на 1000 сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук ввозимых сигарет:

197 000 руб.: 100 000 шт. × 1000 шт. = 1970 руб.

Полученная сумма больше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, которую «Альфа» должна перечислить в бюджет, равна 197 000 руб.

Акциз рассчитайте отдельно по каждой ввозимой партии товаров.

Если в состав одной партии входят подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговую базу определяйте отдельно по каждой группе товаров. Аналогичный порядок действует в случае, если в составе партии товаров есть подакцизные товары, ранее вывезенные с территории России в соответствии с таможенной процедурой переработки вне таможенной территории.

Это установлено статьей 191 Налогового кодекса РФ.

Срок уплаты

Для той или иной таможенной процедуры, применяемой при ввозе товаров, установлены свои сроки уплаты акцизов. Определить правильный срок проще по таблице:

Такой порядок следует из положений статьи 205 Налогового кодекса РФ, статьи 82 Таможенного кодекса Таможенного союза, пункта 1 статьи 115 Закона от 27 ноября 2010 г. № 311-ФЗ.

Ввоз из государств ЕАЭС

Порядок начисления и уплаты акцизов при ввозе товаров из стран – участниц ЕАЭС регулируется:

- договором о Евразийском экономическом союзе;

- приложением 18 к договору о Евразийском экономическом союзе;

- статьями 186 и 186.1 Налогового кодекса РФ.

По общему правилу акциз взимается в стране импортера, то есть в России (п. 4 ст. 72 договора о Евразийском экономическом союзе).

Порядок уплаты акциза зависит от того, обязательно ли маркировать подакцизные товары.

1. Маркировка для подакцизных товаров не обязательна

При ввозе подакцизных товаров, которые не подлежат обязательной маркировке, акциз платите в налоговой инспекции по месту своего учета (п. 1 ст. 186 НК РФ).

Момент определения налоговой базы

Налоговую базу определите на дату принятия ввезенных товаров на учет (п. 16 приложения 18 к договору о Евразийском экономическом союзе). То есть на дату, когда вы отразили поступившие товары на счете 41 «Товары».

Ставка акциза

Ставку акциза определяйте по российскому налоговому законодательству (п. 17 приложения 18 к договору о Евразийском экономическом союзе). То есть применяйте ставки, предусмотренные статьей 193 Налогового кодекса РФ. Действующие в 2016 году ставки акцизов вы найдете в таблице .

Расчет акциза

Товары, не подлежащие обязательной маркировке, облагаются акцизом только по твердым (специфическим) ставкам. Акциз рассчитайте по формуле:

Это предусмотрено пунктом 16 приложения 18 к договору о Евразийском экономическом союзе, пунктом 1 статьи 194 Налогового кодекса РФ.

Уплата акциза и подача декларации

Срок уплаты акциза – не позднее 20-го числа следующего месяца после оприходования импортированных товаров. В этот же срок в налоговую инспекцию необходимо представить налоговую декларацию по косвенным налогам. Одновременно с декларацией подайте документы:

- заявление о ввозе товаров и уплате косвенных налогов (в четырех экземплярах на бумаге и в электронном виде или в электронном виде с электронной подписью). Форма заявления и правила его заполнения приведены в протоколе от 11 декабря 2009 г. Программа для подготовки заявления на бумажном носителе и в электронном виде размещена на официальном сайте ФНС России;

- выписку банка, подтверждающую уплату акциза в бюджет. Если у вас есть переплата по федеральным налогам, инспекция может принять решение о зачете этой суммы в счет уплаты акциза при импорте из стран – участниц ЕАЭС . В этом случае представлять банковскую выписку не нужно;

- транспортные и (или) товаросопроводительные документы, подтверждающие перемещение товаров из стран – участниц ЕАЭС в Россию (если оформление таких документов предусмотрено национальными законодательствами);

- счета-фактуры на отгрузку товаров либо другой документ, если выписка счета-фактуры не предусмотрена национальным законодательством продавца;

- договор, на основании которого товар ввозится в Россию (договоры купли-продажи, товарного кредита (товарного займа), договоры об изготовлении товаров, о переработке давальческого сырья);

- информационное сообщение поставщика товаров о продавце, у которого он их купил. Такое сообщение потребуется, если организация ввозит товары с территории одного государства – участника ЕАЭС , а продавцом является представитель другого государства, в том числе не являющегося участником ЕАЭС . В сообщении поставщик должен указать: идентифицирующий номер продавца (аналог российского ИНН), его полное наименование, адрес, номер и дату договора о приобретении импортируемых товаров, номер и дату спецификации. Если поставщик купил импортируемые товары у посредника, то в своем сообщении он должен дополнительно указать аналогичные сведения о собственнике товаров. Сообщение подписывает руководитель организации-поставщика. Сообщение поставщика можно не подавать в налоговую инспекцию, если все необходимые сведения есть в договоре (контракте), на основании которого импортер ввозит товар в Россию;

- договоры (контракты) комиссии, поручения или агентский договор, если такие есть;

- договор (контракт), в целях исполнения которого импортируемые товары были приобретены по договорам комиссии, поручения или агентскому договору.

Все указанные документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером), и (или) в электронном виде.

Такой порядок предусмотрен пунктами 16, 19 и 20 приложения 18 к договору о Евразийском экономическом союзе.

2. Для подакцизных товаров требуется маркировка

При ввозе подакцизных товаров, подлежащих маркировке, действуют особые правила уплаты.

Какие товары надо маркировать

В России обязательно ставить акцизные марки на следующих товарах:

1. Табачная продукция. Акцизные марки импортер приобретает на таможне по месту госрегистрации (ст. 4 Закона от 22 декабря 2008 г. № 268-ФЗ).

2. Алкогольная продукция, за исключением пива и пивных напитков, сидра, пуаре, медовухи. Требования к образцам акцизных марок для маркировки импортируемой алкогольной продукции установлены постановлением Правительства РФ от 21 декабря 2005 г. № 786. Как и в случае с табачными акцизными марками, марки на алкоголь приобретает импортер на таможне.

Не нужно маркировать алкогольную продукцию:

- ввезенную в качестве припасов;

- помещенную под таможенную процедуру таможенного транзита (при перевозке иностранных товаров от таможни в месте прибытия до таможни в месте убытия);

- помещенную под таможенную процедуру беспошлинной торговли (при наличии на этикетках надписей на русском или английском языках «Только для продажи в магазине беспошлинной торговли» («Only for sale in the duty free shop»).

Это предусмотрено пунктами 2, 5.1 статьи 12 Закона от 22 ноября 1995 г. № 171-ФЗ.

Куда платить

Акциз по товарам, подлежащим маркировке, платите на таможне (п. 1 ст. 186 НК РФ).

Момент определения налоговой базы

Налоговую базу определяйте на дату оприходования ввозимых подакцизных товаров. То есть на дату, когда вы отразили товары на счете 41 (п. 2 ст. 186.1 НК РФ).

Ставка акциза

При расчете акциза применяйте ставки, предусмотренные статьей 193 Налогового кодекса РФ (п. 3 ст. 186.1 НК РФ). Действующие в 2016 году ставки собраны в таблице .

Расчет акциза

Порядок расчета акциза зависит от того, по каким ставкам облагается товар:

Это предусмотрено пунктом 2 статьи 186.1 Налогового кодекса РФ.

Уплата акциза и подача документов

Акциз перечислите в бюджет в течение пяти дней с момента оприходования ввезенных маркированных товаров (п. 4 ст. 186.1 НК РФ).

Для целей декларирования ввоза маркированных товаров сдайте таможенную декларацию (ст. 179, 180 Таможенного кодекса Таможенного союза). Кроме того, представьте на таможню:

- заявление на бумаге и в электронной форме по форме, утвержденной приказом ФТС России от 27 января 2011 г. № 150;

- транспортные (товаросопроводительные) документы, подтверждающие перемещение маркированных товаров с территории государства – члена ЕАЭС на территорию России;

- документы, необходимые для подтверждения в отношении маркированных товаров статуса товаров ЕАЭС (например, сертификаты страны происхождения товаров);

- счета-фактуры, оформленные при отгрузке маркированных товаров (если их выставление предусмотрено национальным законодательством государства – члена ЕАЭС );

- договоры (контракты), на основании которых приобретены маркированные товары, ввезенные на территорию России с территории другого государства – члена ЕАЭС ;

- информационное сообщение поставщика маркированных товаров о продавце, у которого он их купил. Такое сообщение понадобится, если организация ввозит товары с территории одного государства – участника ЕАЭС, а продавцом является представитель другого государства, в том числе не являющегося участником ЕАЭС . Сообщение оформляется так же, как и при ввозе товаров, которые не подлежат обязательной маркировке;

- договор (контракт) комиссии, поручения или агентский договор, если они заключались;

- договоры (контракты), на основании которых приобретены товары, ввезенные на территорию России с территории другого государства – члена ЕАЭС .

Все перечисленные документы (кроме заявления) можно подать в виде заверенных копий.

Это предусмотрено пунктами 5 и 6 статьи 186.1 Налогового кодекса РФ.

Представлять в налоговую инспекцию декларацию по акцизам на табачные изделия и алкогольную продукцию не требуется (письмо Минфина России от 19 июля 2012 г. № 03-07-06/182).

«Клерк» Рубрика НДС

Фото Михаила Чернова, Кублог

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

При экспорте товаров из России на территорию государства – члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- транспортные (товаросопроводительные) документы;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов, то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях – в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

При ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

Что касается заявления, то с 1 января 2015 года предусмотрено два способа его подачи:

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).

Читайте также: