Подоходный налог в казахстане с нерезидентов

Опубликовано: 13.05.2024

ТОО, СНР на основе упрощенной декларации, неплательщик НДС.

ТОО планирует принять на работу нерезидента, имеющего рабочую визу, с окладом 60 000 тенге.

1. Какие налоговые обязательства возникают у ТОО?

2. Применяется ли корректировка дохода менее 25 МРП?

3. Каков порядок расчета и оплаты налогов с доходов физического лица-нерезидента?

Касательно вопроса обложения налогами и обязательными платежами доходов физических лиц – нерезидентов.

В соответствии с п. 1 ст. 217 Налогового кодекса РК резидентом РК в целях Налогового кодекса РК признается физическое лицо:

- постоянно пребывающее в РК или

- непостоянно пребывающее в РК, но центр жизненных интересов которого находится в РК.

Постоянно пребывающее в РК

Непостоянно пребывающее в РК, но центр жизненных интересов которого находится в РК

Согласно п. 2 ст. 217 Налогового кодекса РК физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в РК не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном 12-месячном периоде, оканчивающемся в текущем налоговом периоде.

Согласно п. 3 ст. 217 Налогового кодекса РК центр жизненных интересов физического лица признается находящимся в РК при одновременном выполнении следующих условий:

1) физическое лицо имеет гражданство РК или разрешение на проживание в РК (вид на жительство);

2) супруг (а) и (или) близкие родственники физического лица проживают в РК;

3) наличие в РК недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Если у Вашего работника - иностранного гражданина нет вида на жительство в РК, в целях налогообложения он будет признаваться резидентом, если он находится в РК не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном 12-месячном периоде, оканчивающемся в текущем налоговом периоде.

ИПН у источника выплаты:

1. Если работник - иностранный гражданин в целях налогообложения признается резидентом РК, т.е. находится в РК не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном 12-месячном периоде, оканчивающемся в текущем налоговом периоде:

В соответствии с п. 1 ст. 317 Налогового кодекса РК по доходам, подлежащим налогообложению у источника выплаты, гражданина РК, иностранца или лица без гражданства, являющегося резидентом РК, исчисление, удержание и перечисление ИПН, а также представление налоговой отчетности производятся налоговым агентом в порядке и сроки, которые установлены главой 35, параграфом 1 главы 36, главой 38 и статьей 657 Налогового кодекса РК, по ставкам, предусмотренным ст. 320 Налогового кодекса РК.

Согласно пп. 1) ст. 321 Налогового кодекса РК (глава 35) в годовой доход физического лица включаются все виды его доходов, в т.ч. доход работника.

Положениями п. 1 ст. 322 Налогового кодекса РК (параграф 1 главы 36) доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений;

2) доходы работника в натуральной форме в соответствии со ст. 323 Налогового кодекса РК;

3) доходы работника в виде материальной выгоды в соответствии со ст. 324 Налогового кодекса РК.

В соответствии с положениями п. 1 ст. 320 Налогового кодекса РК ставка ИПН у источника выплаты составляет 10%.

Таким образом, с дохода работника - иностранного гражданина, признаваемого резидентом РК, ИПН у источника выплаты удерживается по ставке 10% с применением налоговых вычетов согласно ст. 342 Налогового кодекса РК.

2. Если работник-иностранный гражданин в целях налогообложения НЕ признается резидентом РК, т.е. находится в РК менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном 12-месячном периоде, оканчивающемся в текущем налоговом периоде:

В соответствии с п. 3 ст. 317 Налогового кодекса РК по доходам физического лица-нерезидента исчисление, удержание и перечисление ИПН, а также представление налоговой отчетности производятся в порядке и сроки, которые установлены главой 74 Налогового кодекса РК, по ставкам, предусмотренным ст. 320 и 646 Налогового кодекса РК.

Согласно положениям п. 3 ст. 655 Налогового кодекса РК (глава 74) исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, с учетом положений, предусмотренных п. 2 ст. 319 Налогового кодекса РК, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной п. 1 ст. 320 Налогового кодекса РК, к сумме следующих доходов физического лица-нерезидента, включая доходы, определенные п. 1 ст. 322 Налогового кодекса РК:

- от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

- от деятельности в РК в виде материальной выгоды, полученной от работодателя.

На основании вышеизложенного, с дохода работника - иностранного гражданина, признаваемого нерезидентом РК, ИПН у источника выплаты удерживается по ставке 10% БЕЗ применения налоговых вычетов согласно ст. 342 Налогового кодекса РК.

Согласно пункта 5 статьи 655 перечисление индивидуального подоходного налога с доходов физического лица-нерезидента, подлежащих налогообложению у источника выплаты, в бюджет производится налоговым агентом по месту нахождения до 25 числа месяца, следующего за месяцем, в котором налог подлежит удержанию.

Относительно применения подпункта 49 пункта 1 статьи 341 Налогового кодекса к доходам нерезидента имеется официальное разъяснение КГД МФ РК

Источник: https://dialog.egov.kz/blogs/all-questions/526746

3.В соответствии с нормами Закона «Об обязательном социальном медицинском страховании» Вам необходимо производить исчисление отчислений за работника в ФОСМС. При этом следует учесть, согласно нормам второй части пункта 1 статьи 14 Закона плательщиками взносов не являются иностранцы и лица без гражданства, за исключением лиц, постоянно проживающих на территории Республики Казахстан, и оралманов, если иное не предусмотрено международными договорами, ратифицированными Республикой Казахстан. Порядок определения нерезидентов лицами постоянно проживающими в РК установлен Законом РК «О правовом положении иностранцев».

Исчисление (удержание) и перечисление отчислений в ФОСМС за работника осуществляются работодателем ежемесячно.

На основании статьи 30 Закона «Об обязательном социальном медицинском страховании» Начисленные (удержанные) отчисления перечисляются через банки или организации, осуществляющие отдельные виды банковских операций, для последующего перечисления Государственной корпорацией на счет фонда не позднее 25 числа месяца, следующего за месяцем выплаты доходов;

4.В соответствии с нормами Закона «Об обязательном социальном страховании» Вам необходимо производить исчисление отчислений за работника в ФОСС. При этом, нормами статьи 8 Закона установлено обязательному социальному страхованию подлежат работники, иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан и осуществляющие деятельность, приносящую доход на территории Республики Казахстан, за исключением лиц, достигших возраста, предусмотренного пунктом 1 статьи 11 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан». Порядок определения нерезидентов лицами постоянно проживающими в РК установлен Законом РК «О правовом положении иностранцев».

Исчисление (удержание) и перечисление отчислений в ФОСС за работника осуществляются работодателем ежемесячно.

На основании статьи 16 Закона «Об обязательном социальном страховании» социальные отчисления в Фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления.

5. В соответствии с пунктом 2 статьи 2 Закона РК «О пенсионном обеспечении в РК» иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правом на пенсионное обеспечение наравне с гражданами РК, если иное не предусмотрено законами и международными договорами.

Согласно положениям статьи 4 Закона РК «О правовом положении иностранцев» постоянно проживающими в РК признаются иностранцы, получившие на то разрешение и документ на право постоянного проживания в порядке, определяемом Правительством РК, т.е. вид на жительство.

Соответственно, если Ваши работники нерезиденты не имеют вида на жительство в РК, в целях Закона РК «О пенсионном обеспечении в РК» Ваши работники не признаются постоянно проживающим на территории РК.

Следовательно, с доходов работников нерезидентов Вы не исчисляете и не удерживаете ОПВ 10%, т.к. данные работники не имеют право на пенсионное обеспечение в РК и участвует в пенсионных системах своих государств.

6. В соответствии с нормами пункта 1 статьи 482 Налогового кодекса Вам необходимо производить исчисление социального налога за работника нерезидента.

В соответствии с нормами пункта 1 статьи 487 Налогового кодекса уплата социального налога производится не позднее 25 числа месяца, следующего за налоговым периодом, по месту нахождения налогоплательщика.

При этом, следует учесть следующее. Согласно условиям в вопросе – ТОО применяет специальный налоговый режим на основе упрощенной декларации. В связи с чем, социальный налог исчисляется на основании нормы статьи 688 Налогового кодекса.

Доход нерезидента 60000 тенге.

Статус нерезидента – постоянно проживающий на территории РК.

Добрый день! оформлен работник нерезидент ( разрешение получил второй категории) , какие налоги за него платятся? все кроме ОПВ ?

ИПН - 10% без осуществления вычета. Основание:

НК РК Ст.655. Порядок исчисления, удержания и перечисления ИПН по доходам, подлежащим налогообложению у источника выплаты

п.3. Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, с учетом положений, предусмотренных п. 2 ст.319 НК, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной п. 1 ст. 320 НК, к сумме следующих доходов физического лица-нерезидента, включая доходы, определенные п. 1 ст. 322 НК:

от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

ОПВ – удержания не производятся без вида на жительство.

ст. 2 Закон «О пенсионном обеспечении в РК» от 21 июня 2013 года № 105-V: «Иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правом на пенсионное обеспечение наравне с гражданами РК, если иное не предусмотрено законами и международными договорами».

ст. 98 Договора о ЕАЭС: «Социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами».

СН - 9,5%

НК РК ст. 644 Доходы нерезидента из источников в РК

п1. Доходами нерезидента из источников в РК признаются следующие виды доходов:

20) доход физического лица-нерезидента от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

НК РК ст.484 объекты налогообложения СН

п.2. Объектом налогообложения для плательщиков, указанных в подпунктах 3), 4) и 5) п.1 ст. 482 НК, являются расходы:

1) работодателя по доходам работника, указанным в п. 1 ст. 322 НК (в том числе расходы работодателя, указанные в пп. 20), 23) и 24) п. 1 ст. 644 НК);

СО - 3,5% если сотрудник гражданин ЕАЭС.

Закон РК «Об обязательном социальном страховании» от 25 апреля 2003 года № 405.

Ст. 8. Лица, подлежащие обязательному социальному страхованию

Обязательному социальному страхованию подлежат работники, ИП, частные нотариусы, ЧСИ, адвокаты, профессиональные медиаторы, крестьянские или фермерские хозяйства, а также иностранцы и лица без гражданства, постоянно проживающие на территории РК и осуществляющие деятельность, приносящую доход на территории РК, за исключением лиц, достигших возраста, предусмотренного п. 1 ст. 11 Закона РК "О пенсионном обеспечении в РК".

Ст. 98 Договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

ОСМС 1,5 % если сотрудник гражданин ЕАЭС

Закон РК "Об обязательном социальном медицинском страховании" от 16 ноября 2015 года №405-V

Ст. 2. Сфера действия настоящего Закона

п.2. Иностранцы и лица без гражданства, постоянно проживающие на территории РК, а также оралманы пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами РК, если иное не предусмотрено настоящим Законом.

п.3. Иностранцы и члены их семей, временно пребывающие на территории РК в соответствии с условиями международного договора, ратифицированного РК, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами РК, если иное не предусмотрено законами и международными договорами.

Членами семьи иностранцев являются совместно проживающие супруг (супруга) и дети.

Ст. 3. Законодательство РК об обязательном социальном медицинском страховании

2. Если международным договором, ратифицированным РК, установлены иные правила, чем те, которые содержатся в настоящем Законе, то применяются правила международного договора.

ст.98 Договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Управление налогообложения нерезидентов Департамента государственных доходов по городу Нур-Султан сообщает, что согласно статье 645 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 25.12.2017г. №120-VI, доходы из источников в Республике Казахстан юридического лица-нерезидента, деятельность которого не приводит к образованию постоянного учреждения в Республике Казахстан (далее в целях настоящей главы - нерезидент), облагаются корпоративным подоходным налогом у источника выплаты без осуществления вычетов.

При этом сумма корпоративного подоходного налога, удерживаемого у источника выплаты, исчисляется налоговым агентом путем применения ставок, установленных статьей 646 Налогового кодекса, к сумме доходов, указанных в статье 644 Налогового кодекса, за исключением доходов, указанных в пункте 9 настоящей статьи.

Исчисление и удержание корпоративного подоходного налога по доходам, облагаемым у источника выплаты, производятся налоговым агентом:

1) не позднее дня выплаты доходов нерезиденту - по начисленным и выплаченным доходам;

2) не позднее срока, установленного пунктом 1 статьи 315 Налогового кодекса для представления декларации по корпоративному подоходному налогу, - по начисленным и невыплаченным доходам, которые отнесены на вычеты.

Корпоративный подоходный налог у источника выплаты удерживается налоговым агентом независимо от формы и места осуществления выплаты дохода нерезиденту.

Налогообложение доходов нерезидента у источника выплаты производится независимо от распоряжения данным нерезидентом своими доходами в пользу третьих лиц и (или) своих структурных подразделений в других государствах.

Обязанность и ответственность по исчислению, удержанию и перечислению в бюджет корпоративного подоходного налога у источника выплаты возлагаются на следующих лиц, выплачивающих доход нерезиденту и признанных налоговыми агентами:

1) индивидуального предпринимателя;

2) юридическое лицо-нерезидента, осуществляющее деятельность в Республике Казахстан через структурное подразделение.

При этом юридическое лицо-нерезидент признается налоговым агентом с даты постановки его структурного подразделения на регистрационный учет в налоговых органах Республики Казахстан;

3) юридическое лицо-нерезидента, осуществляющее деятельность в Республике Казахстан через постоянное учреждение без открытия структурного подразделения.

При этом юридическое лицо-нерезидент признается налоговым агентом с даты постановки его постоянного учреждения без открытия структурного подразделения на регистрационный учет в налоговых органах Республики Казахстан;

4) юридическое лицо-резидента, в том числе эмитента базового актива депозитарных расписок;

5) юридическое лицо-нерезидента, за исключением указанных в подпунктах 2) и 3) настоящего пункта, приобретающее имущество, указанное в подпункте 6) пункта 1 статьи 644 Налогового кодекса, при невыполнении условий, установленных подпунктом 8) пункта 9 настоящей статьи.

Налогообложению не подлежат:

1) выплаты, связанные с поставкой товаров на территорию Республики Казахстан в рамках внешнеторговой деятельности, за исключением оказанных услуг, выполненных работ на территории Республики Казахстан, связанных с данной поставкой.

В случае если по условиям договора (контракта) на поставку товаров в цену сделки включены расходы на оказание услуг, выполнение работ на территории Республики Казахстан без выделения в договоре (контракте) отдельно сумм по приобретенным товарам и (или) таким расходам, то стоимость приобретенных товаров определяется на основе цены сделки, указанной в договоре (контракте) с учетом таких расходов.

В случае если по условиям договора (контракта) на поставку товаров в цену сделки включены расходы на оказание услуг, выполнение работ на территории Республики Казахстан, при этом сумма по приобретенным товарам указана отдельно от таких расходов, то стоимость по приобретенным товарам определяется без учета стоимости таких расходов;

2) доходы от оказания услуг по открытию и ведению корреспондентских счетов банков-резидентов и проведению расчетов по ним, а также расчетов посредством международных платежных карточек;

3) дивиденды и вознаграждения по ценным бумагам, находящимся на дату начисления таких дивидендов и вознаграждений в официальном списке фондовой биржи, функционирующей на территории Республики Казахстан; 4) дивиденды, за исключением выплачиваемых лицам, зарегистрированным в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, если иное не установлено подпунктами 3), 5) настоящего пункта, при одновременном выполнении следующих условий:

на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Согласно статье 646 Налогового кодекса доходы нерезидента из источников в Республике Казахстан подлежат налогообложению у источника выплаты по следующим ставкам:

1) доходы, определенные статьей 644 Налогового кодекса, за исключением доходов, указанных в подпунктах 2) - 5) настоящего пункта, - 20 процентов;

2) страховые премии по договорам страхования рисков - 15 процентов;

3) страховые премии по договорам перестрахования рисков - 5 процентов;

4) доходы от оказания услуг по международной перевозке - 5 процентов;

5) доходы от прироста стоимости, дивиденды, вознаграждения, роялти - 15 процентов.

Доходы лица, зарегистрированного в государстве с льготным налогообложением, включенном в перечень, утвержденный уполномоченным органом, определенные статьей 644 Налогового кодекса, подлежат налогообложению у источника выплаты по ставке 20 процентов.

В соответствии со статьей 648 Налогового кодекса, налоговый агент обязан представлять в налоговый орган по месту своего нахождения расчет по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода нерезидента, в следующие сроки:

1) за первый, второй и третий кварталы - не позднее 15 числа второго месяца, следующего за кварталом, в котором произведена выплата дохода нерезиденту;

2) за четвертый квартал - не позднее 31 марта года, следующего за отчетным налоговым периодом, установленным статьей 314 Налогового кодекса, в котором произведена выплата дохода нерезиденту и (или) за который начисленный, но невыплаченный доход нерезидента отнесен на вычеты.

Также согласно статье 666 Налогового кодекса установлено, что порядок применения положений международного договора, установленный настоящей статьей, распространяется на доходы нерезидента, предусмотренные статьей 644 Налогового кодекса, за исключением следующих доходов:

1) в отношении которых порядок применения положений международного договора установлен статьями 667, 668, 669, 670 и 671 Налогового кодекса;

2) определенных статьей 650 Налогового кодекса, в отношении которых применяется порядок, установленный статьями 672, 673 и 674 Налогового кодекса.

В случае получения нерезидентом дохода от оказания услуг, выполнения работ в рамках одного или связанных проектов для целей применения настоящей статьи налоговый агент определяет факт образования нерезидентом постоянного учреждения, в том числе на основе договора (контракта) на оказание услуг или выполнение работ, а также документов, указанных в пункте 5 настоящей статьи.

При выявлении факта образования нерезидентом в Республике Казахстан постоянного учреждения налоговый агент не вправе применить положения международного договора в части освобождения доходов нерезидентов в Республике Казахстан.

Налоговый агент имеет право самостоятельно применить освобождение от налогообложения при выплате дохода нерезиденту или при отнесении начисленного, но не выплаченного дохода нерезидента на вычеты, если такой нерезидент является окончательным (фактическим) получателем (владельцем) дохода и резидентом страны, с которой заключен международный договор.

В целях настоящего раздела под окончательным (фактическим) получателем (владельцем) доходов следует понимать лицо, которое имеет право владения, пользования, распоряжения доходами и не является посредником в отношении такого дохода, в том числе агентом, номинальным держателем.

Международный договор применяется при условии представления нерезидентом налоговому агенту документа, подтверждающего резидентство нерезидента.

При этом документ, подтверждающий резидентство, представляется нерезидентом налоговому агенту не позднее одной из следующих дат, которая наступит первой:

1) 31 марта года, следующего за налоговым периодом, определенным в соответствии со статьей 314 Налогового кодекса, в котором произошла выплата дохода нерезиденту или невыплаченные доходы нерезидента отнесены на вычеты;

2) не позднее пяти рабочих дней до завершения налоговой проверки по вопросу исполнения налогового обязательства по подоходному налогу, удерживаемому у источника выплаты, за налоговый период, в течение которого выплачен доход нерезиденту. Дата завершения налоговой проверки определяется в соответствии с предписанием.

Налогообложение физических лиц, являющихся нерезидентами Республики Казахстан, регламентируется нормами статьи 644 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее - Налоговый кодекс).

Согласно подпункту 30 пункта 1 статьи 644 Налогового кодекса доходом нерезидента из источников в РК признается доход в виде безвозмездно полученного или унаследованного имущества, в том числе работ, услуг, за исключением безвозмездно полученного имущества физическим лицом-нерезидентом от физического лица-резидента.

В соответствии с указанным подпунктом, в случае невозможности определения стоимости унаследованного имущества, стоимость такого имущества на дату передачи или вступления в наследство устанавливается на основе стоимости, установленной Государственной корпорацией «Правительство для граждан» по состоянию на 1 число календарного года, в течение которого получено такое имущество.

В случае невозможности определения стоимости унаследованного имущества в порядке, определенном настоящим подпунктом, стоимость определяется на основе отчета об оценке имущества.

Таким образом, у физического лица-нерезидента, получившего доходы в виде унаследованного имущества, возникают обязательства по исчислению индивидуального подоходного налога путем применения ставки 20%, установленной подпунктом 1) пункта 1 статьи 646 Налогового кодекса, к начисленной сумме дохода без осуществления налоговых вычетов.

Также в соответствии с подпунктом 6) пункта 1 статьи 644 Налогового кодекса при реализации недвижимого имущества, находящегося на территории Республики Казахстан, возникает доход от прироста стоимости при реализации имущества физическим лицом. Доход от прироста стоимости в данном случае определяется как положительная разница между ценой (стоимостью) реализации имущества и стоимостью унаследованного имущества, определенной в соответствии с подпунктом 30) пункта 1 статьи 644 Налогового кодекса. Исчисление индивидуального подоходного налога производится путем применения ставки 15%, установленной подпунктом 5) пункта 1 статьи 646 Налогового кодекса.

В соответствии со статьей 659 Налогового кодекса, декларация по индивидуальному подоходному налогу представляется в налоговый орган по месту пребывания (жительства) налогоплательщика не позднее 31 марта года, следующего за отчетным налоговым периодом, физическим лицом-нерезидентом, получающим доходы из источников в Республике Казахстан, подлежащие налогообложению физическим лицом самостоятельно.

Согласно пункту 3 статьи 658 Налогового кодекса, уплата индивидуального подоходного налога производится самостоятельно не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу за налоговый период.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

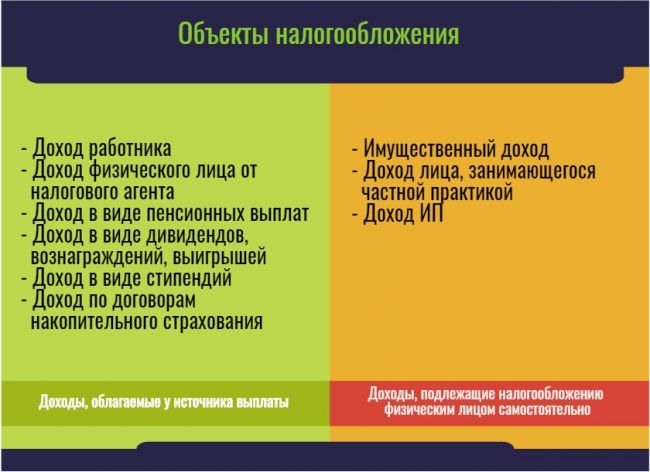

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

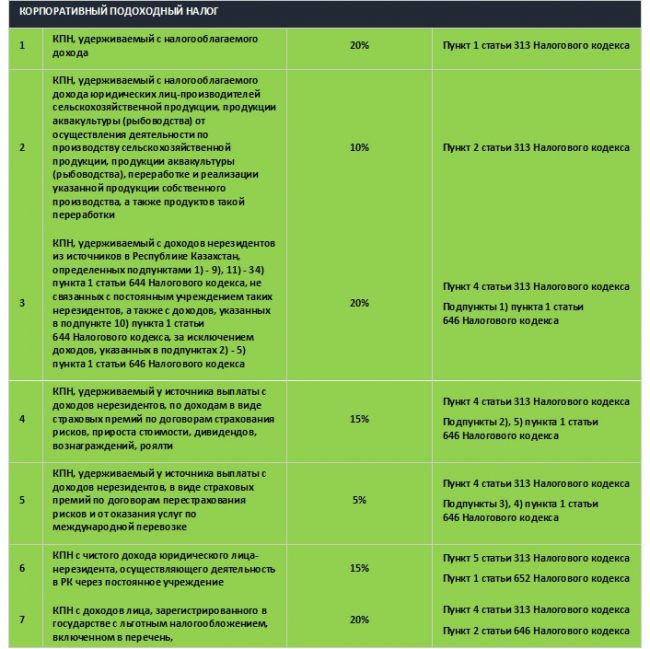

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

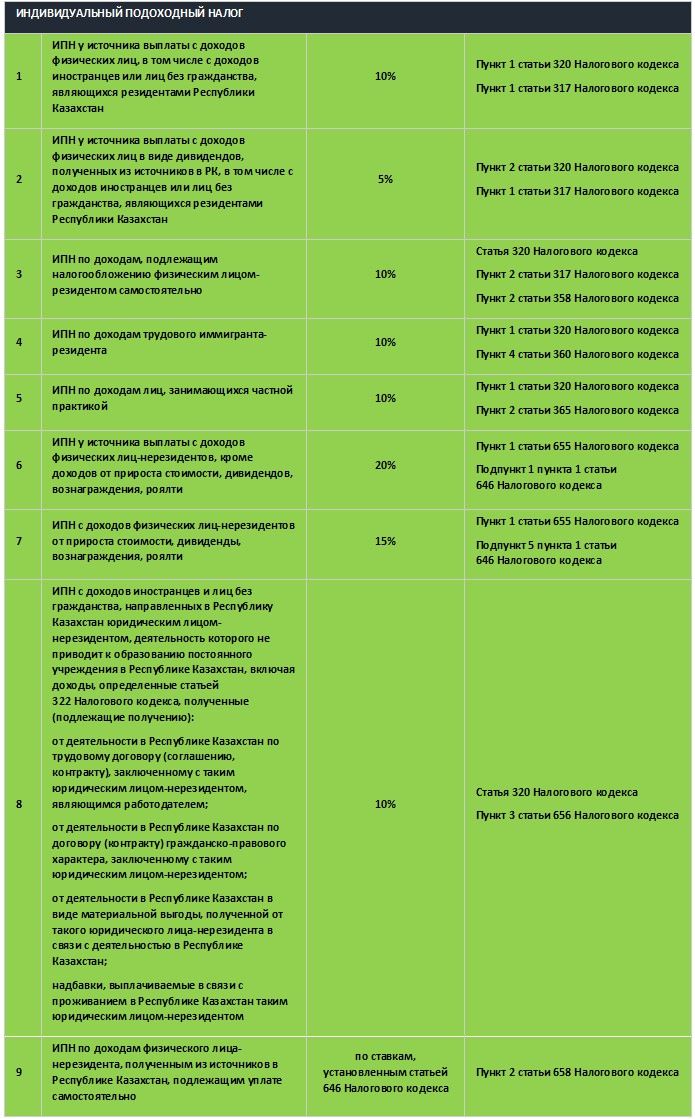

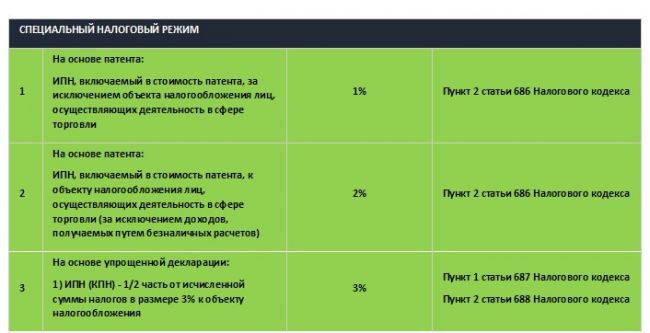

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

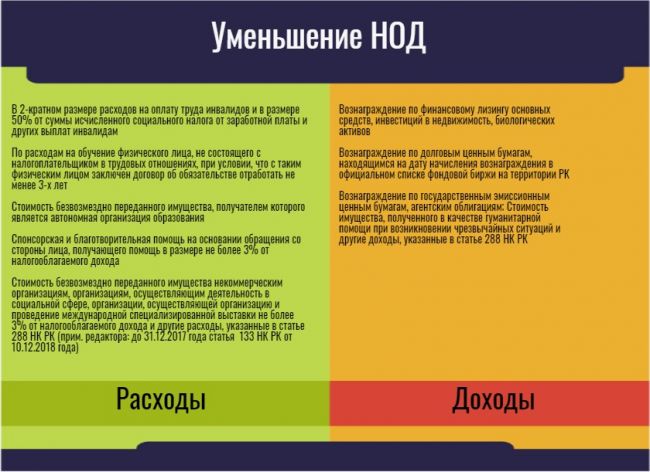

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Письмо Министерства финансов РФ № 03-04-06/99477 от 19.12.2019

Минфин России в письме от 19.12.2019 г. № 03-04-06/99477 разъясняет об уплате НДФЛ при получении доходов от работы по найму в Республике Казахстан.

Договор ЕАЭС

C 2015 года между Российской Федерацией, Республиками Беларусь, Казахстана и Армении действует Договор от 29.05.2014 года о Евразийском экономическом союзе (ЕАЭС). 12 августа 2015 года к ЕАЭС присоединилась Киргизская Республика.

Получается, участниками Договора о ЕАЭС являются:

При продаже товаров между государствами Евразийского экономического союза нет таможенного контроля, не взимаются таможенные пошлины и сборы.

Порядок взимания косвенных налогов (НДС и акцизов) при поставке товаров, (выполнении работ, оказании услуг) между государствами ЕАЭС регулируется нормами Договора о ЕАЭС и положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением № 18 к Договору.

При этом нормы указанных международных соглашений имеют приоритет перед Налоговым кодексом Российской Федерации (ст. 7 НК РФ).

НДФЛ и работники из ЕАЭС

К трудовым доходам иностранных граждан государств-участников должны применяться те же правила налогообложения, что и к гражданам страны, в которой эти иностранцы работают. В соответствии со ст. 73 Договора доходы должны облагаться по ставкам, предусмотренным для физлиц-налоговых резидентов той страны, где работает гражданин государства ЕАЭС.

Например, если граждане государств ЕАЭС работают по найму в России, то с первого дня работы их доходы облагаются НДФЛ по ставке 13%. Имеется в виду выполнение обязанностей как по трудовым, так и по гражданско-правовым договорам.

Однако нужно учесть, что такие работники могут воспользоваться налоговыми вычетами по НДФЛ только после того, как приобретут статус налогового резидента. А именно, им нужно фактически находиться на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Но при этом если работники из указанных государств не являются налоговыми резидентами, а их доходы не связаны с работой по найму, то применяется налоговая ставка в размере 30%.

Страховые взносы

Выплаты, начисленные в рамках трудовых отношений гражданам государств ЕАЭС (в том числе и временно пребывающим в РФ), облагаются страховыми взносами в том же порядке, что и выплаты россиянам.

Так, в соответствии с п. 3 ст. 98 Договора о ЕАЭС они имеют то же социальное обеспечение, что и граждане государства трудоустройства.

Соглашение между РФ и Казахстаном

Чиновники напоминают о Соглашении. Еще в октябре 1996 года Россия и Казахстан подписали Конвенцию об избежании двойного налогообложения.

В соответствии со статьей 15 Конвенции доходы от работы по найму могут облагаться налогом в стране источника дохода, если работник находится там более 183 дней за 12 месяцев. Если период нахождения на территории другого государства не превышает 183 дней за 12 месяцев, то налог с доходов, полученных на территории другого государства, уплачивается только в стране резидентства работника. Работодатель при этом должен быть налоговым резидентом Казахстана.

Это значит, если гражданин России поехал работать в Казахстан, но остается налоговым резидентом РФ, НДФЛ он должен уплачивать только в России.

Доход, полученный в иностранной валюте, нужно пересчитать в рубли по курсу ЦБ на дату получения дохода.

Минфин России в комментируемом письме отмечает, если физлицо утрачивает статус налогового резидента РФ и признается налоговым резидентом Казахстана, то статус должен быть подтвержден соответствующим сертификатом.

Таким образом, для уплаты НДФЛ важен налоговый статус работника. Поэтому в конце года следует определить окончательный налоговый статус физического лица по времени его нахождения в РФ за этот год: если он находился в РФ 183 и более дней, – резидент, если менее – нерезидент.

Какими документами подтвердить резидентство

Время пребывания в России можно подтвердить документом, удостоверяющим личность, с отметками пограничного контроля о въезде-выезде.

Если при пересечении границы такие отметки не ставятся (например, на границе с Белоруссией, Казахстаном, Арменией - в силу Договора о Евразийском экономическом союзе), то подтверждающими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц.

Кроме того, время пребывания в России можно подтвердить договорами, справками с места работы от предыдущих работодателей, выписками из табелей учета рабочего времени, приказами о командировках, путевыми листами, данными миграционных карт, документами о регистрации по месту жительства (пребывания) и др.

Таким образом, документами, которые подтверждают статус налогового резидента могут быть:

копии паспорта с отметками органов пограничного контроля о пересечении границы;

квитанции о проживании в гостинице;

внутренние документы организации.

Напомним также, с 01.07.2017 г в обязанности налоговых органов вменена выдача по заявлению налогоплательщика ему или его представителю документ, подтверждающий статус налогового резидента РФ (подп. 16 п. 1 ст. 32 НК РФ). А приказом ФНС России от 07.11.2017 г № ММВ-7-17/837@ утверждены форма такого заявления, форма данного документа, а также порядок и формат его представления в электронной форме или на бумажном носителе.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Читайте также: