Подоходные налоги с корпораций ввп

Опубликовано: 04.05.2024

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

Определить:

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Решение:

1) Валовой внутренний продукт, рассчитанный по расходам, представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G), и чистый экспорт (net export - NX):

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

Таким образом, расчёт ВВП по расходам выглядит следующим образом:

2)Валовой внутренний продукт, рассчитанный по доходам, представляет сумму доходов от национальных и иностранных факторов. Он определяется как Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций плюс Косвенные налоги на бизнес плюс Амортизация (стоимость основного капитала) за вычетом Чистого факторного дохода из-за границы.

Чистый факторный доход из-за границы – это разность между доходами, полученными гражданами за рубежом и доходами, полученными иностранцами в данной стране:

Рассчитаем ВВП по доходам:

4) Зная ВВП, а также величину чистых факторных доходов из-за границы можно найти ВНП:

5) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

6) Чистый национальный продукт (ЧНП) равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

7) Национальный доход – НД (National Income - NI) – это совокупный доход, заработанный собственниками экономических ресурсов. Его можно рассчитать двумя способами:

Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

8)Для расчёта личного дохода – ЛД (personal income – PI) следует из НД вычесть всё, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД.

9) Располагаемый личный доход – РЛД (disposable personal income – DPI) доход, находящийся в распоряжении домохозяйств. РЛД рассчитывается как разность между Личным доходом и Индивидуальными налогами.

10) Располагаемый личный доход домашние хозяйства тратят на Личное потребление и Личные сбережения.

Отсюда

11) Найдём налог на прибыль корпораций.

Так как Прибыль корпораций содержит в своём составе Налог на прибыль корпораций, Дивиденды и Нераспределённую прибыль корпорации. Выразим отсюда Налог на прибыль:

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Дефицит государственного бюджета равен 11 млрд. долл.

2014-02-03

4366

![]()

Вопрос

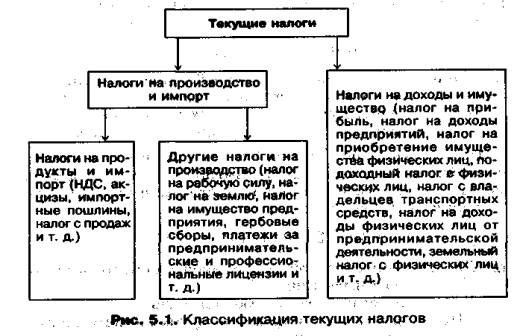

Классификация текущих налогов представлена на рис. 5.1. Как видно из рисунка, текущие налоги также делятся на две группы:

• налоги на производство и импорт;

• налоги на доходы и имущество.

|

Налоги на производство и импортпредставляют собой обязательные платежи, взимаемые с хозяйственных единиц - резидентов государством в связи с производством и импортом товаров и услуг и использованием в процессе этой деятельности трудовых, материальных и природных ресурсов (факторов производства). Данные налоги уплачиваются независимо от наличия прибыли. Налоги на прибыль и доходы не относятся к налогам на производство и импорт и отражаются в составе текущих трансфертов.

В свою очередь налоги на производство и импорт также делятся на две группы:

• налоги на продукты;

• другие налоги на производство.

Налоги на продукты взимаются пропорционально количеству или стоимости товаров и услуг, производимых или продаваемых производящей единицей — резидентом. К ним относятся, например, налог с оборота и аналогичные ему налоги, налог с продаж, налог, на добавленную стоимость, акцизы и т. д.

Налоги на импорт включают налоги на импортируемые товары и услуги.

Чистые налоги на продукты и импорт, на величину которых увеличивается сумма валовой добавленной стоимости отраслей (секторов) для расчета ВВП в рыночных ценах, определяются как разность между налогами и соответствующими субсидиями, т. е. текущими не компенсируемыми выплатами из государственного бюджета предприятиям, производящим определенные виды продукции.

В настоящее время косвенно измеряемые услуги финансового посредничества (которые определяются как разность между процентами, полученными и выплаченными (финансовыми посредниками) не распределяются между их потребителями и относятся к промежуточному потреблению условной единицы с нулевым выпуском. Поэтому сумма валовой добавленной стоимости отраслей или секторов экономики должна быть уменьшена на величину стоимости этих услуг.

Таким образом, общая формула расчета ВВП на основе валовой добавленной стоимости может быть представлена следующим образом:

ВВП = S - ВДС - КИУФП + ЧНПИ,

где КИУФП — косвенно измеренные услуги финансового посредничества; ЧНПИ — чистые налоги на продукты и импорт.

Производственным методом ВВП может быть также рассчитан на основе данных о выпуске товаров и услуг и промежуточном потреблении в целом по экономике.

Если выпуск товаров и услуг выражен в основных ценах, то формула исчисления ВВП выглядит следующим образом:

ВВП=В - ПП + Н - С = В - ПП+ ЧНПИ,

где В — выпуск товаров и услуг по экономике в целом; ПП — промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества.

Если выпуск товаров и услуг по экономике в целом определяется в ценах производителя, то ВВП вычисляют по следующей формуле:

ВВП = В - ПП + НДС + ЧНИ.

Распределительным методом (на стадии распределения) ВВП определяется как сумма первичных доходов, распределенных производственными единицами--резидентами между непосредственными участниками процесса производства товаров и услуг, т. е. как сумма расходов производителей-резидентов на оплату труда наемных работников — резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид

ВВП = ОТ + ЧН + ЧНИ +ВП + ВСД,

где ОТ — оплата труда наемных работников; ЧН — чистые налоги на производство; ВП — валовая прибыль; ВСД — валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов Доплата труда, чистые налоги на производство и чистые налоги на импорт.

Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Методом конечного использования (на стадии конечного использования) ВВП рассчитывается как сумма конечного, потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг, что можно выразить следующей формулой:

ВВП = КП + ВН + (Э - И),

где КП — конечное потребление товаров и услуг;

ВН — валовое накопление;

Э - И — сальдо экспорта и импорта товаров.

Валовой внутренний продукт, рассчитанный на стадии конечного использования, равен сумме расходов на приобретение предназначенных для конечного использования (конечного потребления и накопления) товаров и услуг в ценах потребления и чистого экспорта товаров и услуг.

Расходы на конечное потребление подразделяют на расходы домашних хозяйств, государственных (бюджетных) учреждений и расходы некоммерческих организаций, обслуживающих домашние хозяйства. Кроме того, в расходах на конечное потребление выделяют расходы на товары, индивидуальные услуги и коллективные услуги.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение (т. е. приобретение за вычетом реализации) ценностей.

Исчисление ВВП данным методом позволяет провести анализ основных пропорций использования ВВП и определить долю стоимости товаров и услуг, использованных для удовлетворения потребностей конечных потребителей и для увеличения национального богатства страны.

Расчет ВВП на основе разных методов, как правило, приводит к несовпадению его количественных оценок, что объясняется использованием различных источников информации. Однако обычно отклонения оценок ВЭЦ не превышают 1—2%. В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье "статистическое расхождение".

Рассмотрим методы расчета ВВП на разных стадиях воспроизводственного цикла на примере условных данных СНС.

С этим видом системы налогообложения сталкиваются предприниматели, ведущие бизнес за пределами Российской Федерации. Часто с корпоративным сбором встречаются компании, деловые партнеры которых зарегистрированы в иностранных государствах.

Какова ставка корпоративного подоходного налога (КПН)?

Корпоративный подоходный налог – это денежный сбор, взимаемый с полученной юридическими лицами прибыли. В роли налогоплательщика выступают не только корпорации, как можно было подумать исходя из названия, но и любые предприятия, имеющие статус юридических лиц. В Российский Федерации аналогом выступает налог на прибыль.

Зарубежные страны в целях наполнения государственного бюджета активно используют КПН. Размер налоговой ставки меняется в зависимости от страны применения налога и составляет (в порядке убывания):

- 40,55% – применяется в Египте для нефтедобывающей отрасли. Однако страховые компании, инвестиционные фонды и банки платят в этой стране 40% КПН. Базовой считается ставка равная 20%.

- 37% – для Таиланда. В этой стране он носит прогрессирующий характер и в своем минимальном выражении равен 10%.

- 35% взимает Испания. Малый бизнес здесь платит либо 30%, либо 20%. Все зависит от того, насколько прибыльным было предприятие в текущем году. Для кооперативов предусмотрена 20% налоговая ставка, для ПИФов – 10%.

- 33,48% – в Японии. Сюда же добавляются надбавки префектуры и муниципальных образований.

- 33,99% – базовая ставка КПН в Бельгии. Используется прогрессивная система налогообложения.

- 33% собирают в Турции.

- 30% – в Великобритании для предприятий, получивших совокупный доход в течение года больше 300 000 фунтов. Налоговые ставки здесь ежегодно меняются в зависимости от полученной компанией прибыли. Если доход составляет менее 300 000, то ставка снижается до 20%.

- 28,5% – в Люксембурге. Однако сюда уже заложен муниципальный сбор и взнос в фонд для неработающих граждан. В чистом виде ставка равна 21%. Из суммы выплаченных дивидендов забирают 15% налога. Доход по процентам налогообложению не подлежит.

- 28% равен КПН в Финляндии.

- 27–25% составляет сбор в Португалии. Предприятиям малого бизнеса, ежегодный доход которых меньше установленного предела, ставка КПН снижается до 20%.

- 25, 5% собирают с юридических лиц в Нидерландах, если годовая прибыль превысила 200 000 евро. При доходе компании 40–200 тысяч евро платят 23,5%. Когда заработано меньше 40 000 евро – 20%. Дивиденды налогом не облагаются.

- 25% – базовая ставка в Ирландии, Барбадосе и Австрии. Все австрийские бизнесмены платят КПН по единой процентной ставке. Тогда как в Ирландии принято решение установить ее для торговых компаний на уровне 12,5%. Правительство Барбадоса заинтересовано в привлечении в страну крупных международных компаний, поэтому налог для них составляет 1%-2,5%. Предприятия малого бизнеса этой страны платят 15%.

- 20% оплачивают в Словении. На территории этого государства действуют специальные экономические зоны, которым необходимо заплатить 10% налога.

- 17,5% процентов составляет КПН с основного дохода в Казахстане. В этой стране принята система деления дохода по категориям. Кроме основного, в нее входят: доходы от местных источников (15%), прибыль от продажи сельскохозяйственной продукции (10%), заработок нерезидентов, имеющих постоянное представительство (15%).

- 17% – в Сингапуре.

- 15% платят в Германии и Кипре. Однако дополнительно к сумме корпоративного налога немецким предпринимателям придется заплатить солидарную надбавку в размере 5,5%. На Кипре 15% ставка принята для дивидендов, а базовая составляет 10%. С прибыли по процентам берут те же 10%.

- 10% составляет ставка в Болгарии. Она снижается для предприятий, создающих рабочие места в регионах со сложной экономической ситуацией, а также для граждан с ограниченными возможностями. Пользуются льготами при уплате КПН и предприятия, производящие сельскохозяйственные товары.

Резидентом признается компания, имеющая статус юридического лица. Считаться таковым позволяет регистрация и наличие постоянного юридического адреса на территории страны ведения бизнеса. Нерезидентом считается компания, ведущая предпринимательскую деятельность при посредничестве представительства или филиала.

Как платят корпоративный подоходный налог резиденты

Все доходы, получаемые резидентами, облагаются корпоративным налогом. Зарубежные компании, работающие через постоянные представительства, в вопросе его уплаты приравниваются к резидентам. Уплаченный в другом государстве КПН освобождает российские компании от налога на прибыль на территории собственной страны.

Шаги компании-резидента по уплате корпоративного сбора выглядят следующим образом:

- в конце года подсчитывается совокупная прибыль организации;

- по соответствующим процентным ставкам определяется размер КПН;

- на основании вычисленных данных подается налоговая декларация;

- производится оплата.

Если налог не будет уплачен в течение 3–9 месяцев (зависит от страны) по окончании отчетного года, то применяются штрафные санкции. Некоторые страны предпочитают оплату на основе авансовых платежей.

Как платят корпоративный подоходный налог нерезиденты

С доходов российских компаний, занимающихся предпринимательской деятельностью в зарубежном государстве, но не имеющих там постоянного представительства, корпоративный налог не взимается. Они обязаны заплатить налог на прибыль в бюджет России.

Компания, получившая доход в результате товарно-денежных отношений с зарубежными партнерами, в момент перечисления средств обязана документально доказать, что она является резидентом другого государства и конечным получателем денег.

- при получении выплаты от зарубежного партнера, поскольку он вынужден уменьшить ее на размер КПН;

- при уплате налога на прибыль, в соответствии с законом Российской Федерации.

Вернуть несправедливо взысканные деньги получится, если доказать иностранной налоговой службе необоснованность этого действия. Здесь понадобится много времени и серьезная поддержка подтверждающих документов.

Второй вариант компенсации непредвиденных налоговых затрат заключается в том, чтобы зачесть уплаченный КПН при оплате налога на прибыль в России. При этом российские фискальные органы потребуют справку об уплате КПН в зарубежном государстве.

Налоги – это обязательные платежи, устанавливаемые государством и взимаемые в определенных размерах и в установленные сроки, иначе, налоги — это обязательные платежи физических и юридических лиц — населения и всех субъектов хозяйствования от размеров своих доходов определенных частей или долей для пополнения государственного и местных бюджетов через налоговую систему государства.

Налогообложение корпораций осуществляется в соответствии с Налоговым кодексом РФ. В соответствии с ним налоги подразделяются на прямые и косвенные.

Кпрямым относятся налоги, которые устанавливаются непосредственно на доход или имущество (налог на доход, на имущество, землю, подоходный).

Косвенные налоги взимаются непосредственно через цены товаров, услуг (налог на добавленную стоимость, акцизы, таможенные пошлины).

Каждый налогоплательщик обязан соблюдать свои права и обязанности в правильности начисления и в полном объеме исполнять налоговое обязательство в соответствии с этим Кодексом.

К плательщикам налогов относятся юридические лица. К объектам обложения налогов относятся: налогооблагаемый доход; доход, облагаемый у источника выплаты; чистый доход; чистый доход юридического лица - нерезидента, осуществляющего деятельность через постоянное учреждение.

Налог на прибыль акционерных обществ (корпорационный налог) получил распространение в развитых странах в связи с развитиемформ деятельности, основанных на принципе ограниченной ответственности.

Все предприятия, действующие в странах с рыночной экономикой, можно объединить в три группы: индивидуальные предприятия;предприятия, основанные на объединении лиц; предприятия,основанные на объединении капиталов.

Доходы предприятий, основанных на объединении лиц, обычно необлагаются какими-либо налогами; подоходным налогом облагаютсядоходы владельцев этих предприятий. Индивидуальные предпринимателии владельцы предприятий, основанных на объединении лиц, какправило, несут неограниченную (полную) ответственность по долгамсвоего предприятия. К предприятиям, основанным на объединении капиталов, относятсяпредприятия с ограниченной ответственностью, т.е. его владельцы (акционеры)несут по его обязательствам ответственность в пределах своейдоли в уставном капитале. Компании с ограниченной ответственностьюпризнаются юридическими лицами и являются плательщикамикорпорационного налога. Объект обложения корпорационным налогом – валовой доход предприятия, за исключением фактически произведенныхи документально подтвержденных расходов, совершенных сцелью получения доходов. От корпорационного налога, как правило, освобождаютсяорганизации, в соответствии с уставом не ставящие своейцелью получение прибыли. К таким организациям относятся различногорода ассоциации, фонды, партии, клубы и иные объединения присоблюдении следующих условий: они не допускают возврата средств,внесенных учредителями, не распределяют в их пользу получаемые доходы,не накапливают в какой-либо форме доходы, а используют их в установленномпорядке на цели, предусмотренные уставом. Нарушениехотя бы одного из вышеперечисленных условий приводит к потере безналоговогостатуса, и все доходы, полученные организацией в период, когда произошло такое нарушение, могут подлежать обложению корпорационнымналогом.

Система налогообложения прибыли компаний во всех странах тесноувязана с системой подоходного налогообложения физических лиц.В ряде стран корпорационный налог рассматривается не как самостоятельныйвид налогообложения, а как своеобразная надбавка (дополнительныйэлемент) к подоходному налогообложению физических лиц.

Система полного освобождения от налога распределяемой прибылиможет быть организована как на уровне компаний, так и на уровнеакционеров. Система уменьшения налогообложения прибыли на уровнеакционеров может основываться на использовании системы зачета (налогового кредита) налога, уплаченного компанией в отношении распределяемойприбыли. Сумма налогового зачета (кредита) включаетсяв совокупный налогооблагаемый доход физического лица, но вычитаетсяиз облагаемого дохода корпорации.

Система уменьшения налогообложения прибыли на уровне компанииможет строиться как на основе разных ставок, применяемых дляраспределяемой (низкая ставка) и нераспределяемой прибыли (повышеннаяставка), так и на основе частичного освобождения от налогообложенияраспределяемой прибыли. Система двух ставок для распределяемойи нераспределяемой прибыли компаний используется в Германии. Система экономического двойного налогообложения корпорационным и личным подоходным налогом (так называемая классическая система налогообложения) предполагает последовательное обложениекак дохода корпорации, так и дохода акционера. Однако последнюю систему не следует считать менее благоприятной для физических лиц, таккак именно при классической системе обычно используется пониженныйпо сравнению с другими системами уровень ставок налогообложениядивидендов. На практике многие страны используют комбинации указанных систем освобождения от налогов прибыли на определенныхуровнях.

Налоги на доходы юридических лиц могут вводиться как на центральном,так и на региональном, а зачастую и на местном уровнях. Вовсех странах подоходные налоги с юридических лиц относятся к основнымисточникам доходов центральных (федеральных, конфедеральных) бюджетов. На уровне регионов (штатов, земель, провинций, кантонов) применяются как самостоятельные подоходные налоги с юридическихлиц, так и региональные надбавки к центральным налогам.

Тема 2.6.Финансовое планирование и прогнозирование в корпорации

Под финансовым планированием корпорации понимается процесс создания множества планов по привлечению и использованию денежных средств, в том числе капитала, как долгосрочного финансового источника. Основными целями финансового планирования являются:

1) фиксирование источника получения денежных средств,

2) оценка платы за этот источник,

3) обеспечение использования денежных средств с учетом возможности выплат за использование. Финансовое планирование является координирующей основой обеспечения основной цели функционирования корпорации - максимизации благосостояния владельцев капитала (для акционерного общества - акционеров).

Последовательность финансового планирования включает следующие пять основных стадий.

1. Долгосрочное целеполагание;

2. Составление долгосрочных финансовых планов;

3. Составление краткосрочных финансовых планов;

4. Обоснование отдельных статей расходов;

5. Разработка консолидированного бюджета;

Отличие финансового прогнозирования от финансового планирования заключается в том, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений и внешних факторов, а при планировании фиксируются финансовые показатели, которые корпорация стремится получить в будущем.

Под финансовым прогнозированием понимается процесс оценки некоторых будущих финансовых событий или условий функционирования. В большинстве случаев финансовое прогнозирование начинается с прогноза реализационного дохода (объема продаж). Это не простой процесс, так как зависит от многих внешних и внутренних факторов. Внутренними факторами, влияющими на прогнозные оценки являются ценовая политика, наличие производственных мощностей и возможности их расширения, возможности продвижения и рекламы продукции, гарантийное обслуживание и обеспечение качества. Внешними факторами являются конкуренция, положение отрасли, общеэкономические факторы (инфляция, процентная ставка и т.п.).

Прогнозирование включает три основных этапа.

1. Выявление специфических финансовых показателей, определяющих наиболее вероятностный прогноз;

2. Выбор приемлемого метода прогнозирования;

3. Проверка предположений, используемых при прогнозировании.

hVWHtBq •' Налог с дохода корпораций позволяет государству различать прибыли (или убытки) корпораций и личные доходы с помощью налогового режима.

Прибыль, полученная корпорацией, в принципе принадлежит отдельным лицам, владеющим ее частями (акциями этой корпорации). В общем случае (если законом не предусмотрено иное) собственники корпорации будут платить налоги дважды: как физические лица — подоходный налог и как совладельцы компании — налог с прибыли корпорации, поскольку часть прибыли корпорации является их личным доходом. Сначала доход отдельного лица от владения долей корпорации облагается налогом с дохода корпорации, а потом, когда оставшаяся после вычета налога прибыль распределяется в качестве дивидендов между акционерами, тот же самый доход от владения капиталом вновь облагается налогом по ставке подоходного налогообложения .

Поскольку прибыль корпорации принадлежит частным лицам, достаточно взимать с них только один вид налога — личный подоходный налог. Оказывается, что нет необходимости вообще устанавливать отдельный налог на доходы корпораций. Или, если такой налог все же существует, частные лица должны получать налоговые льготы на доходы, полученные с прибылей корпораций .

Корпорация как независимое юридическое лицо

Корпорация является независимым юридическим лицом и не изменяет своего статуса при смене владельцев (через покупку и продажу акций) или смене руководства.

Таким образом, корпорация позволяет частным лицам участвовать в рискованных инвестиционных проектах, поскольку люди не теряют свой личный капитал, если она терпит убытки или даже становится банкротом.

Корпорация или фирма может, однако, быть самостоятельным юридическим лицом, но не иметь самостоятельных налоговых обязательств. Налоговые обязательства фирмы могут быть подсчитаны и распределены между частными лицами — владельцами фирмы. Тогда в случае убытков или банкротства налогоплательщики обязаны выплачивать сумму, ограниченную размером их инвестиций в фирму .

Налог на корпорации, возможно, оправдан как средство государственной по-литики, способное стимулировать или дестимулироватьту или иную экономи-ческую активность фирмы. Когда мы рассматривали экстерналии в гл. 4, мы видели, что для достижения эффективности могут потребоваться корректиру-ющие налоги или субсидии на производственную деятельность. Однако мы не считаем налог на прибыль корпораций необходимым средством для достижения эффективности .

Налог на прибыль корпораций и риски н

Доход в виде заработной платы является довольно стабильным, так как люди получают заранее оговоренную заработную плату (они могут получать также бонусы). Риск несут в основном владельцы капитала. Налог на прибыль корпораций влияет на поведение инвесторов, сталкивающихся с риском.

Если фирма несет убытки, эти убытки могут компенсироваться за счет налоговых обязательств с будущих прибылей. Даже если в будущем никакой прибыли не будет и капитал, обеспеченный инвесторами, потерян, накопленные убытки имеют такую же стоимость, как и налоговая компенсация для прибыльных фирм.

Условия налога на корпорации позволяют принять специальные поправки на риск. Например, при расчете налогов компаниям по разведке нефти и газа могут быть даны специальные разрешения на списывание расходов на разведку.

Расходы на НИОКР, которые у фармацевтических компаний и других наукоемких производств иногда весьма велики, могут также бытьсписаны со счетов при-былей корпораций. Кроме того, чтобы отразить различные риски инвестирования в строительство завода или покупку оборудования, можно использовать и амортизационные отчисления, которые корпорации могут списать со своей прибыли.

Специальные поправки на риск в налоговой системе не требуют установления отдельного налога на прибыль корпораций. После того как налоговые льготы и скидки были учтены, прибыль можно распределить между владельцами, а личный подоходный налог установить в соответствии с личными прибылями физических лиц.

Читайте также:

- Перечень иностранных организаций гранты которых не облагаются налогом

- Как производится уплата индивидуального подоходного налога по которому не подтверждена уплата

- Налогообложение граждан сша в рф

- Авансовые платежи по налогу на прибыль в 2016 году пример расчета

- Отложенные налоговые обязательства 2021