По товарное налогообложение монополии

Опубликовано: 25.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной антимонопольной службы от 6 июля 2018 г. N АЦ/51469/18 Об отнесении организации к субъектам естественной монополии в случае отсутствия указанной организации в реестре субъектов естественных монополий

Во исполнение пункта 60 Плана оказания методической помощи территориальным органам ФАС России в 2018 году, утвержденного приказом ФАС России от 19.04.2018 N 508/18, о разъяснении по вопросу отнесения организации к субъектам естественной монополии в случае отсутствия указанной организации в реестре субъектов естественных монополий, ФАС России сообщает следующее.

Согласно статье 3 Федерального закона от 17.08.1995 N 147-ФЗ "О естественных монополиях" (далее - Закон о естественных монополиях) под естественной монополией понимается состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров.

Субъектом естественной монополии является хозяйствующий субъект, занятый производством (реализацией) товаров в условиях естественной монополии.

В соответствии со статьей 4 Закона о естественных монополиях к сферам деятельности субъектов естественных монополий относятся: транспортировка нефти и нефтепродуктов по магистральным трубопроводам; транспортировка газа по трубопроводам; железнодорожные перевозки; услуги в транспортных терминалах, портах и аэропортах; услуги общедоступной электросвязи и общедоступной почтовой связи; услуги по передаче электрической энергии; услуги по оперативно-диспетчерскому управлению в электроэнергетике; услуги по передаче тепловой энергии; услуги по использованию инфраструктуры внутренних водных путей; захоронение радиоактивных отходов; водоснабжение и водоотведение с использованием централизованных системы, систем коммунальной инфраструктуры; ледокольная проводка судов, ледовая лоцманская проводка судов в акватории Северного морского пути.

В соответствии со статьей 10 Закона о естественных монополиях органы регулирования естественных монополий формируют и ведут реестр субъектов естественных монополий, в отношении которых осуществляются государственные регулирование и контроль. Основаниями для введения государственного регулирования деятельности в отношении субъекта естественной монополии и включения его в данный реестр являются заявление хозяйствующего субъекта, предложения федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, общественных организаций потребителей, их ассоциаций и союзов.

В соответствии с Приказом ФСТ России от 13.10.2010 N 481-э "Об утверждении Порядка рассмотрения документов, представляемых для принятия решения о введении, изменении или прекращении регулирования деятельности субъектов естественных монополий, и перечня таких документов" Реестр субъектов естественных монополий представляет собой базу данных, содержащую в бумажной и электронной форме информацию о хозяйствующих субъектах (юридических лицах), занятых производством (реализацией) товаров (услуг) в условиях естественной монополии в топливно-энергетическом комплексе, на транспорте, связи, в сфере водоснабжения и (или) водоотведения (наименование, юридический и почтовый адреса, банковские реквизиты, телефоны, коды, данные об объемах оказываемых услуг, выручке и т.д.).

Реестр субъектов естественных монополий носит заявительный характер и формируется на основании информации, полученной от федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, общественных объединений потребителей, их ассоциаций и союзов, а также по заявлению самих организаций о включении их в Реестр либо исключении их из Реестра.

При этом, отсутствие хозяйствующего субъекта в Реестре субъектов естественных монополий не может свидетельствовать об отсутствии у него статуса естественной монополии.

Указанный вывод подтверждается судебной практикой, а именно: Определение Верховного Суда РФ от 27.10.2017 N 305-ЭС17-12788 по делу N А41-40556/2016, Постановление Арбитражного суда Дальневосточного округа от 04.04.2018 N Ф03-1117/2018 по делу N А73-14308/2017.

В случае отсутствия хозяйствующего субъекта в реестре субъектов естественной монополии, принадлежность хозяйствующего субъекта к субъектам естественных монополий определяется путем установления факта осуществления им деятельности в сферах, указанных в статье 4 Закона о естественных монополиях, а также соответствия его признакам, указанным в статье 3 Закона о естественных монополиях.

При рассмотрении вопроса об отнесении хозяйствующего субъекта к субъектам естественной монополии в соответствии со статьей 3 Закона о естественных монополиях следует установить два основных критерия:

1. Наличие у хозяйствующего субъекта во владении на праве собственности или ином законном основании объектов имущества, используемого для осуществления регулируемой деятельности в сферах, указанных в статье 4 Закона о естественных монополиях;

2. Наличие факта осуществления регулируемой деятельности в сферах, указанных в статье 4 Закона о естественных монополиях.

Кроме этого, следует иметь ввиду, что в отношении субъектов естественных монополий органами регулирования естественных монополий может применяться ценовое регулирование, осуществляемое посредством определения (установления) цен (тарифов) или их предельных уровней.

Таким образом, факт наличия установленного тарифа (его предельного уровня) является косвенным подтверждением отнесения хозяйствующего субъекта к субъекту естественной монополии.

В этой связи, вопрос об отнесении хозяйствующего субъекта к субъекту естественной монополии, при наличии информации об осуществлении им деятельности на основании тарифа (его предельного уровня), следует рассматривать во взаимосвязи и в совокупности с критериями отнесения хозяйствующего субъекта к субъекту естественной монополии в соответствии со статьей 3 Закона о естественных монополиях.

Указанная позиция подтверждается судебной практикой (например, дела: А40-243480/2016, А41-40556/2016, А27-22402/2015).

| Временно исполняющий обязанности руководителя | А.Ю. Цариковский |

Обзор документа

Разъяснено, что отсутствие хозяйствующего субъекта в Реестре субъектов естественных монополий не может свидетельствовать об отсутствии у него статуса естественной монополии.

При рассмотрении вопроса лица к субъекту естественной монополии следует учитывать два критерия. Первый - наличие у хозяйствующего субъекта во владении на праве собственности или ином законном основании объектов имущества, используемого для ведения регулируемой деятельности в определенных сферах. Второй - ведение регулируемой деятельности.

В отношении субъектов естественных монополий может применяться ценовое регулирование посредством установления цен (тарифов) или их предельных уровней.

Наличие установленного тарифа (его предельного уровня) является косвенным подтверждением отнесения лица к субъекту естественной монополии.

Реестр субъектов естественных монополий носит заявительный характер.

Если вы планируете заняться розничной торговлей пищевыми продуктами, внимательно читайте нашу статью. Мы расскажем о регистрации бизнеса, выборе налогового режима, правилах продажи продовольственных товаров. В конце статьи лайфхак ─ как сэкономить время и решить большинство задач в режиме «одно окно».

Вы можете зарегистрировать ИП, ООО или стать самозанятым физлицом. В целом, в законодательстве нет строгой привязки продаваемых товаров к форме бизнеса, но есть такие особенности:

- продажа крепкой алкогольной продукции возможна только через ООО;

- самозанятые должны продавать товары собственного производства.

В заявлении на регистрацию ИП и ООО нужно указывать список кодов по классификатору ОКВЭД.

Все коды, которые относятся к розничной торговле в ОКВЭД находятся в разделе 47, а дальше выбирайте подходящие четырехзначные коды. Например:

- 47.11 ─ продажа и пищевых продуктов, и потребительских товаров, подходит супермаркетам и универсамам;

- 47.21 ─ реализация консервированных и свежих фруктов, овощей, картофеля;

- 47.22 ─ розничная торговля мясом, мясными продуктами и птицей;

- 47.24 ─ продажа хлеба и хлебобулочных изделий;

- 47.25 ─ реализация напитков алкогольных и безалкогольных.

Во всех кодах ОКВЭД, кроме 47.11, речь идет о торговле продуктами в специализированных магазинах. К таким магазинам относятся точки, в которых продают одну категорию товаров плюс немного схожих. Например, хлеб и торты.

При заполнении заявления вам важно выбрать основной код по ОКВЭД. Если его недостаточно, укажите один или несколько дополнительных кодов.

Допустим вы планируете открытие продуктового магазина в формате «у дома», в котором будет всего понемногу. Выберите основной продукт и поставьте соответствующий ОКВЭД, например, в вашем магазине это будет мясо и птица, код 47.22. А дополнительные заполните, исходя из ассортимента остальных товаров.

При регистрации в качестве самозанятого коды указывать не нужно.

Система налогообложения для розничной торговли продуктами

Для розничной торговли продуктами питания ИП и ООО можно применять такие налоговые режимы:

- основной;

- упрощенный;

- ЕСХН (единый сельскохозяйственный налог).

На основном режиме (ОСНО) нет никаких ограничений, но надо отчитываться по НДС, налогу на прибыль и имущество. Обратите внимание, что ставка НДС на многие продукты составляет 10%, перечень таких товаров в п.2 ст.164 НК РФ.

При работе на упрощенке не нужно платить НДС, налог на имущество и на прибыль, но нельзя превышать такие лимиты:

- 100 человек по численности сотрудников;

- 150 млн руб. по выручке;

- 150 млн руб. организациям по стоимости основных средств;

- 25% по доле участия организаций в составе учредителей юрлица.

Для реализации продуктов, скорее всего, подойдет УСН 15%, особенно когда наценка небольшая. Большинство затрат, перечисленных в ст. 346.16 НК РФ, при расчете налога учитываются после оплаты, но для товаров установлено другое правило: их можно признать расходом только после того, как они проданы (п.2 ст. 346.17 НК РФ).

Продавать продукты на ЕСХН могут только организации и ИП, которые сами же их и производят ─ проводят первичную и последующую переработку. Причем не любые продукты, а только те, что относятся к сельскохозяйственной продукции, согласно Постановлению от 25.07.2006 № 458.

Для розничной торговли продуктами питания патент не подходит. Об этом написано в статьях 346.27 и 346.43 НК РФ.

Если вам необходимо зарегистрировать ООО или ИП в налоговой, при открытии расчетного счета через нашу компанию, мы это сделаем бесплатно.

Требования к местам продажи продовольственной продукции

СП 2.3.6.1066-01 ─ документ, который устанавливает санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов.

Здания для продуктовых магазинов могут быть:

- Отдельно стоящими, при этом парковка не должна располагаться во дворах жилых домов.

- Пристроенными, встроенными, пристроено ─ встроенными к другим зданиями, площадь таких торговых точек не должна превышать 1000 кв. м, и в них нельзя продавать овощи или рыбу. Кроме этого, в такие магазины нельзя завозить продукцию в ночное время с 23.00 до 7.00.

- Размещены на промплощадках и территории организаций для обслуживания работников.

Если площадь магазина более 1000 кв. м, расстояние до домов должно быть не менее 50 метров. В СП 2.3.6.1066-01 описано, какие в магазинах должны быть водоснабжение, канализация, вентиляция, отопление, освещение, система кондиционирования.

Правила хранения продуктов:

- Приемка в чистой таре поставщика, этикетки на которой сохраняются до окончания сроков годности.

- Соблюдение правил товарного соседства ─ товары со специфическим ароматом хранят отдельно от продуктов, впитывающих запахи, а сырые мясо, рыбу, птицу и полуфабрикаты отдельно от готовых изделий.

- Холодильников должно хватать на все скоропортящиеся продукты.

- Для хранения надо использовать стеллажи, поддоны, подтоварники на высоте не менее 15 см от пола. Нельзя складывать продукты на полу, а также рядом с водопроводными и канализационными трубами, приборами отопления и вне склада.

В СП также есть режимы хранения рыбы, мяса, хлеба, кондитерских изделий, сыпучих продуктов и овощей.

Правила реализации:

- Сырые продукты и готовые надо взвешивать отдельно.

- Готовить товары к продаже не могут уборщицы или подсобные рабочие.

- При отпуске нефасованных продуктов продавцы обязаны использовать инвентарь, и для каждого вида отдельные доски и ножи.

- Нельзя продавать санитарный брак ─ то, что упало на пол или было еще как-то испачкано.

- После вскрытия упаковки скоропортящиеся продукты нужно реализовать в течение рабочего дня, максимум за 12 часов.

- Нельзя при продаже упаковывать товары вакуумом.

- Доставку товара домой надо проводить в условиях, которые обеспечивают сохранность, качество и безопасность, а также исключают загрязнение и порчу.

Кроме общих требований к реализации продуктов, в правилах есть указания по конкретным товарам, а также список того, что магазины продавать не имеют права, например, продукты с истекшим сроком годности, мясо без ветеринарного клейма и другие.

Требования к мелкорозничной сети ─ павильонам, киоскам, палаткам, передвижным средствам развозной и разносной торговли:

- Если нет холодильника, в товарном ассортименте не должно быть скоропортящихся продуктов.

- В стационарных местах продаж нужны туалеты и раковины для мытья рук.

- У продавца должны быть личная медкнижка и документы на продукты, подтверждающие происхождение, качество и безопасность.

- Нельзя хранить тару на прилегающей территории. Оборотную тару надо ежедневно вывозить изготовителю или поставщику товаров.

Также в документе вы найдете, как правильно продавать отдельные категории товаров в мелкорозничной сети.

Осуществлять контроль соблюдения правил торговли должны СЭС и Роспотребнадзор. Ответственность за нарушение правил может быть административная и даже уголовная.

Особенности приемки и продажи отдельных категорий товаров

Федеральные законы устанавливают особые требования к обороту алкоголя и продуктов, подлежащих ветеринарному контролю.

Для того чтобы продавать крепкий алкоголь и слабоалкогольные напитки, пиво, например, вам нужно зарегистрироваться в ЕГАИС и подобрать онлайн-кассу, которая сможет получать и передавать информацию в эту информационную систему.

Подробнее о том, как работать в системе написано в наше статье «Онлайн-кассы для ЕГАИС и алкоголя».

Перечень продуктов, подлежащих ветконтролю, установлен Решением комиссии Таможенного союза от 18.06.2010 №317. К таким товарам, например, относятся:

- мясо, птица, субпродукты, рыба, ракообразные, моллюски свежие, охлажденные, замороженные, соленые, сушеные, копченые;

- животные жиры;

- колбасы и консервы, в том числе из рыбы и ракообразных;

- молочные и кисломолочные продукты, в том числе сгущенка и мороженое;

- сливочное масло, сыр;

- яйца;

- мед и продукты пчеловодства.

Поставщики и продавцы перечисленных продуктов обязаны зарегистрироваться во ФГИС «Меркурий», чтобы работать там с электронными ВСД (ветеринарными сопроводительными документами). Поставщики составляют ВСД на каждую партию, а розничные продавцы при приемке продуктов должны сверить документы с поставкой, а затем принять ее полностью (частично) или отклонить.

О том, как зарегистрироваться в системе «Меркурий» и принимать там документы, мы писали в этой статье.

Еще хотим рассказать о товарах, подлежащих маркировке. Пока среди них нет продуктов питания, но уже проводятся эксперименты:

- с 15.07.2019 ─ по молоку и молочной продукции;

- с 01.04.2020 ─ по упакованной воде.

Эксперимент по маркировке пива и пивных напитков пока обсуждается.

В продуктовых магазинах часто продают табачную продукцию, она маркируется с 01.07.2019. Для приемки УПД (универсальных передаточных документов) от поставщиков нужно подключиться к системе ЭДО (электронного документооборота). Для продажи табака нужна онлайн-касса, которая сможет добавлять информацию с кода маркировки в чек и передавать ее в ОФД.

Подробнее о приемке и продаже табачных изделий читайте в статье «Маркировка табака».

Как выбрать онлайн-кассу для магазина

Согласно ст.2 54-ФЗ, касса не нужна, если вы продаете:

- мороженое в киосках;

- безалкогольные напитки, молоко, воду в розлив;

- квас, растительное масло, живую рыбу из цистерн;

- овощи, фрукты, бахчевые культуры в сезон их созревания вразвал.

А также в таких случаях:

- развозная и разносная торговля за исключением продуктов, требующих определенных условий хранения и продажи;

- реализация товаров в отдаленных и труднодоступных местах, перечень которых утверждается региональными властями. При этом покупателям нужно выдавать документы, которые подтвердят факт расчета;

- продажа самозанятым товаров собственного производства.

Если вы не попадаете в исключения, вам нужна онлайн-касса. При ее выборе обратите внимание на такие моменты:

Технические особенности магазина или торговой точки ─ наличие электричества и тип интернет-связи (проводной, мобильный, Wi-Fi). Выбирайте кассу, которая сможет работать в ваших условиях.

Возможности кассы в части работы с номенклатурой. Если неудобно добавлять и менять товарные карточки, вам придется тратить на это очень много времени или постоянно приглашать специалистов.

Способы добавления товаров в чек. Чем проще, тем быстрее будут работать кассиры, а значит, покупатели не уйдут от вас из-за очередей.

Возможность подключения к кассе дополнительного оборудования ─ весов, сканера, терминала эквайринга. Проверьте наличие необходимых разъемов и функций кассовой программы. Например, если вы подключите весы, касса будет автоматически рассчитывать стоимость весового товара или нет?

Принимает ли касса безналичные платежи по системе быстрых платежей (СБП). Если да, вы сэкономите на эквайринге. Ставка по СБП всего 0,4 ─ 0,7%, что значительно ниже ставок эквайринга: 1,9 ─ 2,5%.

Цены на кассовую программу и ее обновления. Нужны ли специалисты, чтобы изменить программу?

Необходимость установки и стоимость дополнительных приложений для работы с алкоголем и маркированной продукцией.

Насколько сложно/легко перестроить кассу при изменении законодательства или бизнеса. Например, вы продаете молочную продукцию. Когда ее станут маркировать, придется ли что-то делать с кассой, чтобы оставить в ассортименте молочку?

Стоимость, график работы и способы обращения в техподдержку.

В статье “10 критериев для выбора онлайн-кассы” мы подробно про это писали.

Мы уже подробно рассказывали, как выбрать онлайн-кассу для торговли продуктами. Если вы будете продавать товары на рынке, прочитайте статью «Кассовый аппарат для торговли на рынках». Планируете открыть магазин? Тогда вам в помощь статья «Онлайн-кассы для розничной торговли».

Почему предприниматели для торговли продуктами выбирают онлайн-кассы МТС

Линейка МТС включает стационарные и мобильные кассы для розничной торговли, специальные решения для выездных продаж, курьерской доставки и интернет-торговли.

У МТС Кассы есть личный кабинет. Он значительно облегчает организационные процессы. Например, здесь можно работать с товарной номенклатурой. Не всегда же удобно заводить новые товары или что-то редактировать на кассе? Тут есть аналитика продаж. К личному кабинету подключаются все кассы предпринимателя, поэтому владелец в режиме онлайн видит статистику по всем магазинам.

Бесплатное автоматическое обновление под требования 54-ФЗ;

Возможность работать на кассе в оффлайн-режиме. При отсутствии сети касса продолжает выдавать чеки, и при появлении интернета отправляет данные в ОФД.

Экономия на эквайринге. Встроенный функционал по приему быстрых платежей обеспечивает прием безналичной оплаты без терминала эквайринга. При этом минимальная комиссия по безналичной выручке через СБП - 0,4%-0,7%

Товарный учет. В МТС Кассу он уже встроен, поэтому вам не придется подключать отдельный сервис для этого.

Работа с ЕГАИС, маркировкой и Меркурий в режиме одного окна. МТС Касса интегрирована со всеми госсистемами, к вашим услугам полный цикл работы с алкоголем, табаком, товарами вет.контроля.

Удаленный контроль бизнеса. Установите на смартфон приложение от МТС и у вас под рукой всегда будут основные показатели торговли: выручку, средний чек, количество возвратов и т.д.

Организация курьерской доставки. Вам не нужно покупать кассы сотрудникам для выездной торговли. Просто установите бесплатное приложение и подключите к основной кассе. Чеки будут отправляться в электронном виде. Узнать подробнее

Запуск онлайн-торговли за 3 дня. В вашем бизнесе назрела необходимость торговли в онлайн? Сообщите нам и за 3 дня мы запустим вам онлайн-продажи. Подробнее про это можно почитать здесь

У вас нет возможности купить кассу сразу или вы хотите сэкономить на покупке? Возьмите кассу в аренду, а со временем сможете её выкупить.

Продажа продуктов через интернет

Вы принимаете заказы через сайт и передаете покупателям одним из способов или сочетаете их:

- доставка курьерами;

- пункт реализации или самовывоза;

- выдача в магазине.

Для интернет-продаж нужны:

курьеры и/или пункт самовывоза;

терминалы эквайринга, если вы планируете принимать оплату банковскими картами.

У МТС Кассы есть решение по созданию интернет-магазина:

- Готовый сайт через 1 день с загруженными товарами и настроенным приемом платежей. Мы подберем и подключим облачную или обычную кассу, ориентируясь на особенности вашего бизнеса.

- Если вы захотите, подключим вас к сервису со встроенной доставкой.

- Будете доставлять заказы курьерами? Изучите разные варианты.

- Планируете, что покупатели станут оплачивать продукты через сайт или в пункте самовывоза (магазине)? Используйте одну МТС Кассу для расчетов и офлайн, и онлайн.

Специальных требований к продаже продуктов через интернет нет. Но нужно соблюдать требования СП 2.3.6.1066-01 по хранению и реализации товаров, а также п.9 Правил дистанционной продажи о том, что в момент доставки продуктов продавец обязан в письменной форме донести до покупателя сведения о составе, пищевой ценности, условиях хранения, дате и месте изготовления и расфасовки и другие.

Сэкономьте время при открытии бизнеса ─ решите все вопросы в режиме «одно окно»

Когда вы только открываете свое дело, возникает много вопросов.

Каждый вопрос можно рассматривать самостоятельно: в интернете много информации. Но при ведении бизнеса время ─ один из главных ресурсов. Поэтому не тратьте его, а обращайтесь к нам, мы поможем вам с решением таких задач:

1. Бесплатная регистрация ИП или ООО.

2. Выбор банка и открытие расчетного счета. У нас есть банки-партнеры, среди них мы подберем для вас самые выгодные условия расчетно-кассового обслуживания, за 20 минут оформим все документы и вам даже не придется посещать банк. Еще вы сможете воспользоваться спецпредложениями ─ бесплатные тарифы, кэшбэк до 5%, бонусы на развитие бизнеса до 300 тыс.рублей и многое другое.

3. Рекомендация бухгалтерского аутсорсинга. МТС Касса интегрирована с сервисами 1С, Контур.Эльба и Мое Дело. С учетом особенностей вашего бизнеса мы подберем подходящий аутсорсинг. При необходимости консультируйтесь со специалистами наших партнеров: юристами, кадровиками, бухгалтерами. Они помогут подобрать налоговый режим, подскажут, как оформлять сотрудников и что важно в договорах.

4. Выбор и настройка онлайн-кассы. У вас есть выбор ─ купить кассу или взять ее напрокат.

5. Автоматизация торговли и учета с помощью современного сервиса, который учитывает остатки в текущем времени, передает данные о проданных товарах и выручке в программы по ведению учета и собирает информацию для анализа продаж и бизнеса.

6. Приемка электронных документов в сервисе кассы из ЕГАИС, ФГИС «Меркурий», системы ЭДО.

7. Организация эквайринга без обязательства открыть счет в определенном банке, с бесплатным договором и не зависящими от оборота процентами.

8. Обслуживание кассы на месте ─ у нас более 600 партнеров по всей стране, поэтому специалисты приедут к вам в случае проблем.

9. Контроль бизнеса и персонала со смартфона в бесплатном приложении «МТС Касса. Мой бизнес». В любое время смотрите выручку по всей сети или отдельным магазинам, данные о возвратах и количество денег в кассе.

10. Интеграция онлайн-кассы с любой программой по ведению учета. Если у вас уже есть свой сервис, мы настроим передачу данных о проданных товарах и выручке, чтобы автоматизировать бухгалтерию.

Для консультации оставьте свои контакты в форме ниже, мы перезвоним вам и ответим на все вопросы.

Государственное регулирование монополий может осуществляться как прямым, так и косвенным образом. Прямое регулирование выражается в установлении цен, косвенное – во введении налогов.

Паушальный налог, взимаемый независимо от объёма выпуска, является для монополиста элементом постоянных, а не переменных издержек. Следовательно, оптимальный выпуск продукции и её цена после введения паушального налога не изменяется: уменьшится лишь получаемая монополистом прибыль. Значит, паушальный налог ложится целиком на монополиста. Его нельзя переложить на покупателей через более высокую цену и меньший объём выпуска, как в случае потоварного налога. Потоварный налог устанавливается в расчёте на единицу продукции, а общая сумма налога зависит от объёма выпуска.

Предположим, что долгосрочные средние издержки монополиста неизменны. Аналогом этого при совершенной конкуренции является отрасль с неизменными издержками. Здесь имеется в виду, что цены на факторы производства для продукции, выпускаемой монополией, неизменны по мере того, как она расширяет операции в долгосрочном плане. Цены на эти факторы независимы от уровня выпуска монополиста.

Налог на выпуск полностью конкурентной отрасли с неизменными издержками, полностью отразится в цене товара. Весь налог оплачивается покупателями. Рис. изображает воздействие налога, которым облагается продукция монополии на цену и на производимое количество товара. Предположим, что монополия выпускает сигареты. Текущая монопольная цена сигарет составляет 80 центов за пачку. Теперь рассмотрим налог в 10 центов с пачки, LRАС и LRМС обе равны 60 центам за пачку при всех уровнях выпуска до введения налога. После введения налога долгосрочные предельные и средние издержки увеличиваются до 70 центов на пачку. Новая монопольная равновесная цена составляет 85 центов за пачку, а монопольный выпуск снижается с QM1 до QM2 пачек в год. Цена увеличивается на сумму, меньшую чем 10-центовый, налог. Если бы вместо этого сигареты выпускались полностью конкурентной отраслью, то первоначальный выпуск был бы QC1единиц в год. Налог понижал бы выпуск до QC2 единиц в год, пока цена не выросла бы до 70 центов за пачку. Цены всегда ниже при конкуренции, но монополия всегда перекладывает на потребителей меньшую часть налога.

Почему монополия перекладывает меньшую часть налога, чем сравниваемая с нею конкурентная отрасль? Причина в том, что монополия приспосабливает свой выпуск к приростам предельных издержек вдоль кривой предельного дохода, а не к кривой спроса. Кривая предельного дохода всегда наклонена круче кривой спроса. Действительно, для линейной кривой спроса, изображенной на рис., предельный доход падает вдвое быстрее цены. Это означает, что увеличение предельных затрат, вызванное налогом, приводит к сокращению выпуска, наполовину меньшему, чем то, которое было бы для конкурентной отрасли. Соответственно, только часть налога отражена в более высокой цене.

LRMC - долгосрочные маржинальные издержки, LRAC - долгосрочные средние издержки

Налог в 10 центов с пачки сигарет сокращает выпуск с QM1 до QM2- Цена возрастает с 80 центов до 85 центов. Только половина налога с пачки перекладывается на потребителей. Если бы вместо этого сигаретная промышленность была бы конкурентной, то выпуск при неизменных издержках упал бы с QC1 до QС2. Весь 10-центовый налог с пачки перекладывался бы на потребителя, так как цена пачки выросла бы с 60 центов до 70 центов.

Ценовая дискриминация и условия, необходимые для её осуществления. Совершенная ценовая дискриминация. Ценовая дискриминация второй степени: просеивание и самоотбор. Ценовая дискриминация третьей степени: сегментация рынков.

Фирма, обладающая монопольной властью, может ее использовать для проведения особой ценовой политики, так называемой ценовой дискриминации.

Ценовой дискриминацией называется установление разных цен на различные единицы одного и того же товара для одного или разных покупателей. Важно подчеркнуть, что различия в ценах не отражают различия в издержках, связанных с оказанием покупателю транспортных или других услуг. Поэтому не всегда различие в ценах можно считать ценовой дискриминацией, а единая цена свидетельствует о ее отсутствии. Так, например, не является ценовой дискриминацией поставка одного и того же товара по разным ценам в разные регионы, в различные периоды времени (сезонность), разного качества и т.д. С другой стороны, поставка для всех разноудаленных покупателей одного и того же товара по единой цене может рассматриваться как ценовая дискриминация.

Для осуществления ценовой дискриминации монополистом необходимо,

- чтобы прямая эластичность спроса на товар по цене у разных покупателей была существенно различной;

- чтобы эти покупатели были легко идентифицируемы;

- чтобы была невозможна дальнейшая перепродажа товара покупателями.

Как показывает практика, наиболее благоприятные условия для осуществления ценовой дискриминации имеются на рынке услуг или на рынке материальных товаров, при условии, что разные рынки отделены друг от друга большими расстояниями или высокими тарифными барьерами.

Впервые понятие ценовой дискриминации в экономическую теорию ввел английский экономист Альфред Пигу (1920). Он же предложил различать три ее вида, или степени.

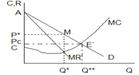

Дискриминация первой степени (совершенная дискриминация) – диверсификация цены в зависимости от дохода и установление индивидуальной цены для каждого потребителя. Установив индивидуальную цену для каждого отдельного потребителя, фирма захватит весь потребительский излишек и получит максимальную прибыль. Иногда такую политику называют ценовой дискриминацией по доходам покупателя. Рассмотрим, как она влияет на прибыли фирмы.

Если монополист не проводит ценовой дискриминации, т.е. устанавливает единую цену Р*, то как видно из рис.1 , при объеме выпуска от 0 до Q*(при котором выполняется равенство МС=MR) дополнительная прибыль от реализации каждой дополнительной единицы (предельная прибыль, Мп) равняется разнице между предельным доходом и предельными издержками

Мп=MR — MC.

Производство любого количества сверх оптимального сократило бы экономическую прибыль монополиста, которая может быть подсчитана как сумма прибылей от каждой реализованной единицы, что на рисунке соответствует заштрихованной площади АСЕ. Потребительский излишек, т.е. разница между суммой, которую покупатель готов был заплатить, и рыночной ценой Р*, изображен верхним треугольником АР*М.

Если монополист проводит ценовую дискриминацию, то тогда все единицы товара продаются по их цене спроса, и следовательно, каждая дополнительно реализованная единица увеличивает совокупный доход на величину той цены, по которой она продается, т.е.

MR=P.

Это означает, что кривая спроса становится и кривой предельного дохода, как в модели совершенной конкуренции. Однако в отличие от конкурентного рынка, при котором существует единая цена, и значит MR=AR, для монополии, осуществляющей ценовую дискриминацию, цены разных единиц продукции различны, т.е. MR≠ AR.

Оптимальный объем производства монополиста, осуществляющего ценовую дискриминацию, расширяется до точки оптимума Q** совершенно конкурентного рынка. В этих условиях совокупная прибыль монополиста (площадь АЕ'С) включает в себя весь потребительский излишек.

Рис. 1. Совершенная ценовая дискриминация

На практике совершенная ценовая дискриминация почти невозможна, поскольку для ее реализации монополист должен знать цены спроса всех возможных потребителей своей продукции. Некоторое приближение к ценовой дискриминации данного вида возможно при наличии небольшого числа покупателей, например, при индивидуальной предпринимательской деятельности (услуги врача, юриста, портного и т.д.), когда каждая единица товара производится по индивидуальному заказу.

Ценовая дискриминация второй степени предполагает назначение различных цен в зависимости от объема покупки, так что связь между объемом продаж и общими доходами монополиста носит нелинейный характер (так называемое нелинейное ценообразование).

Предположим, что монополист устанавливает две цены: при объеме от 0 до Q* цена Р', при объеме от Q* до Q** цена Р''.

Если бы монополист устанавливал единую цену, например Р', то его совокупный доход равнялся бы произведению соответствующего объема и цены (TR=Р'Q*). При осуществлении нелинейного ценообразования доход увеличивается и становится равен площади фигуры 0Р'ABCQ**.

Рис. 2 Ценовая дискриминация второй степени (нелинейное ценообразование)

Чем более дифференцирована цена продукции, тем в большей степени данная ценовая дискриминация приближается к совершенной.

В реальной жизни ценовая дискриминация второй степени чаще всего принимает форму ценового дисконта (т.е. скидок). Например:

§ скидки на объем поставок (чем больше объем заказа или поставки, тем больше скидка к цене);

§ кумулятивные скидки (цена проездного единого билета на год, который предполагают ввести в московском метрополитене относительно ниже цены ежемесячного проездного);

§ ценовая дискриминация во времени (различные цены на утренние и вечерние сеансы в кино, различные наценки в ресторанах в дневное и вечернее время) и т.д.

Иногда данный тип дискриминации называют самоотбором. Не имея реальной возможности определить цены спроса всех своих клиентов (как при совершенной ценовой дискриминации), продавец предлагает всем одинаковую структуру цен, предоставляя покупателю самому решать, какой объем и, следовательно, какие рыночные условия он выбирает.

Ценовая дискриминация третьей степени осуществляется на основе сегментации рынка и выделения некоторого количества групп покупателей (сегментов рынка), каждой из которых продавец назначает свои цены.

Примерами подобной ценовой дискриминации могут служить:

§ авиабилеты туристского и первого классов;

§ спиртные напитки класса "люкс" и другие алкогольные продукты;

§ скидки на билеты в музеи и кинотеатры для детей, военнослужащих, студентов, пенсионеров;

§ плата за подписку на специализированные издания для организаций и индивидуальных подписчиков (для вторых она, как правило, ниже);

§ гостиничные тарифы и плата за посещение музеев для иностранцев и резидентов (в России) и т.д.

После того как фирма разделит своих потенциальных покупателей на некоторое количество сегментов, возникает вопрос установления своих цен для каждого сегмента. Рассмотрим, как это происходит.

Пусть монополист выделяет два изолированных сегмента рынка (анализ может быть использован и для большего числа сегментов). Его цель, как и прежде, максимизация прибыли от реализации продукции на обоих рынках.

Основное условие максимизации прибыли на первом сегменте рынка может быть записано как

MC=MR1,

где MR1 — предельный доход от реализации на первом сегменте.

Соответствующим образом, основное условие максимизации прибыли на втором сегменте имеет вид:

MC=MR2,

где MR2 — предельный доход от реализации на втором сегменте рынка, то есть

MC=MR1=MR2.

Мы знаем, что предельный доход фирмы соотносится с коэффициентом эластичности спроса по формулеMR=P(1+1/Ed), поэтому равенство MR1=MR2 можно представить как

P1(1+1/Ed1)=P2(1+1/Ed2),

P1/P2=(1+1/Ed2)/(1+1/Ed1).

Из данного равенства видно, что в основе ценовой дискриминации третьей степени лежит различие в эластичности спроса для разных сегментов рынка. Чем выше эластичность спроса, тем относительно ниже цены. На практике это означает использование ценовых скидок для категории потребителей с эластичным спросом и назначение более высоких цен для потребителей с неэластичным спросом. Другими словами,

если |Ed1|>|Ed2|, то Р1

Например, если эластичность спроса для 1-го сегмента равна -2, а для 2-го сегмента -4, то цена для 1-го сегмента должна быть в 1,5 раза выше, чем для 2-го.

Очевидно, что если бы эластичность спроса во всех сегментах была одинаковой, то ценовая дискриминация была бы невозможна.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Использование объектов интеллектуальной собственности является одним из универсальных способов оптимизации налога на прибыль. Сегодня мы поговорим об объекте интеллектуальной собственности, который доступен любому юридическому лицу и индивидуальному предпринимателю. Это товарный знак.

Для потребителя товарный знак – это визитная карточка, символ определенного производителя.

Товарный знак может быть размещен:

- на товарах, в том числе на этикетках, упаковках товаров, которые производятся, предлагаются к продаже, продаются, демонстрируются на выставках и ярмарках, или хранятся или перевозятся с целью введения в гражданский оборото на территории РФ, либо ввозятся на территорию РФ;

- при выполнении работ, оказании услуг;

- на документации, связанной с введением товаров в гражданский оборот;

- в предложениях о продаже товаров, о выполнении работ, об оказании услуг, а также в объявлениях, на вывесках и в рекламе;

- в сети "Интернет", в том числе в доменном имени и при других способах адресации.

Известный, завоевавший доверие потребителей товарный знак ассоциируется у потребителя с гарантией качества выпускаемых товаров и способствует их продвижению. Кроме того, грамотное использование товарного знака позволит бенефициару получить подтвержденный доход, а компании – снизить налог на прибыль.

Стоит сразу отметить, что за последние два года значительно сократился срок регистрации товарного знака. Если раньше заявителю приходилось ждать решение Роспатента 11-12 месяцев, то сейчас срок регистрации товарного знака составляет примерно 6 месяцев. Кроме того, появилась возможность ускоренной регистрации, при которой Роспатент выносит решение за 3 недели (по заявкам на изобразительные товарные знаки), либо за 5-6 недель (по заявкам на словесные товарные знаки).

Только факта регистрации товарного знака недостаточно для того, чтобы использовать его в целях налоговой оптимизации. Товарный знак нужно оценить. И уже имея на руках результат оценки для обоснования размера роялти и паушальных платежей, можно регистрировать лицензионный договор. Как показывает судебная практика, регистрация в установленном порядке лицензионного договора и дополнительных соглашений к нему - это обязательное условие для правомерности производимых по договору расчетов.

В деле № А76-6391/2018 между четырьмя физическими лицами-патентообладателями (лицензиары) и АО «Папилон» (лицензиат) были заключены лицензионные договоры, зарегистрированные в Роспатенте. К этим договорам были составлены дополнительные соглашения, которые увеличивали размер роялти и которые не направлялись на регистрацию в Роспатент. Налоговая инспекция посчитала, что лицензиат получил необоснованную налоговую выгоду в виде неправомерного завышения расходов, что привело к занижению налоговой базы на прибыль, а также обратил внимание суда на то, что дополнительные соглашения не были зарегистрированы Роспатентом. Однако суд первой инстанции и апелляционный суд не приняли довод инспекции об отсутствии регистрации дополнительных соглашений. Дело было направлено в кассационную инстанцию, которая постановила отменить решения нижестоящих судов и направила дело на новое рассмотрение, мотивировав свое решение тем, что условие о размере вознаграждения - это неотъемлемая часть возмездного договора, который в обязательном порядке должен быть зарегистрирован в Роспатенте. При новом рассмотрении дела суд первой инстанции принял позицию налоговой инспекции.

Помимо правильно оформленных документов, в лицензионном договоре должен быть указан размер роялти. Суды придерживаются мнения, что российское законодательство не устанавливает ограничения относительно минимального и максимального размера роялти, выплачиваемых по лицензионным договорам. Поэтому его размер должен быть «разумным». Но поскольку степень разумности у каждого правообладателя может быть своя, то используется общепринятая средняя ставка роялти – 5 % от оборота.

По делу № А40-104968/2017 индивидуальный предприниматель Бирюков А.В. (применяет УСН) является правообладателем товарного знака. При этом заявка на товарный знак изначально была подана от имени ООО «Страховая компания «Экип», а затем права на нее переданы ИП за вознаграждение в размере 25 000 руб. При этом учредителями ООО являлись сын ИП и ООО «Гибралтар», единственным учредителем которого был ИП. После регистрации товарного знака между ИП и ООО был заключен лицензионный договор, зарегистрированный в Роспатенте, по которому размер роялти составлял 4,5 % от ежеквартальной выручки лицензиата. За 2015 год ИП получил 6 078 741 руб.

В ходе проверки налоговая инспекция установила следующее:

- ООО и ИП являются взаимозависимыми лицами;

- лицензионный договор был заключен на невыгодных для ООО условиях;

- у ИП, согласно ОКВЭД, зарегистрированы виды деятельности, не совпадающие с видами деятельности, для которых зарегистрирован товарный знак;

- денежные средства переводились со счета ИП на карту физического лица; не было никаких платежей, подтверждающих ведение финансово-экономической, коммерческой деятельности.

Суд первой инстанции принял позицию налоговой инспекции, апелляционный суд оставил решение в силе.

Рассмотрим еще один пример, более удачный для налогоплательщика.

По делу № А43-16326/2018 ИП Выперайленко являлся владельцем товарного знака Х. Статусом ИП он обладал до 2008 г., затем вновь зарегистрировался в 2015 году.

В 2010 г. между ИП и ООО был заключен договор возмездного оказания услуг по разработке редизайна товарного знака, в соответствии с которым ООО должно было зарегистрировать новый товарный знак от имени Выперайленко и передать ему свидетельство. Однако заявка на товарный знак Х2 была подана в 2012 г. от имени ООО (мы помним, что на тот момент Выперайленко не имел статуса ИП и, соответственно, не мог быть заявителем). Роспатент вынес предварительный отказ в регистрации, противопоставив заявителю товарный знак Х, который принадлежал Выперайленко. Чтобы ООО смогло преодолеть предварительный отказ и зарегистрировать товарный знак, Выперайленко аннулировал товарный знак Х. ООО благополучно получило свидетельство на товарный знак Х2. После этого Выперайленко регистрируется в качестве ИП и подает иск к ООО о запрете использования товарного знака Х2. Стороны утвердили мировое соглашение, по которому ООО обязано передать права на товарный знак Х2 индивидуальному предпринимателю по договору уступки (безвозмездно), а за незаконное использование товарного знака Х2 ООО выплачивает ИП компенсацию, размер которой составил 102 047 130 руб.

Далее между ИП и ООО был заключен лицензионный договор, по которому размер роялти составил 1,5 % от ежегодного оборота ООО.

Казалось бы, все факты против налогоплательщика. У налоговой инспекции – железные аргументы:

- Взаимозависимость ИП и ООО налицо. Компенсационные выплаты в адрес Выперайленко носят неправомерный характер. ООО необоснованно занизило размер расходов на сумму компенсации (102 млн. руб.);

- По результатам оценочной экспертизы, стоимость товарного знака Х2 составила 68 039 000 руб., в то время как он был передан Выперайленко безвозмездно;

- Выперайленко прекратил свою деятельность в качестве ИП, что лишает его статуса обладателя исключительного права на товарный знак, так как обладателем такого права может быть только юридическое лицо или индивидуальный предприниматель;

- Выперайленко знал о том, что ООО регистрирует на себя товарный знак Х2, так как после получения предварительного отказа Роспатента аннулировал свой товарный знак.

Однако у суда в ответ нашлись контраргументы:

Налоговая инспекция обратилась с иском в апелляционный суд, который оставил в силе решение суда первой инстанции.

Подводя итог, можно сделать следующий вывод – для того, чтобы успешно использовать товарный знак в качестве средства оптимизации налога на прибыль, нужно соблюдать несколько нехитрых правил:

- Своевременно регистрировать документы в установленном порядке;

- Определять адекватный размер роялти;

- Товарный знак реально должен использоваться в деятельности лицензиата.

Если вы планируете заняться розничной торговлей пищевыми продуктами, внимательно читайте нашу статью. Мы расскажем о регистрации бизнеса, выборе налогового режима, правилах продажи продовольственных товаров. В конце статьи лайфхак ─ как сэкономить время и решить большинство задач в режиме «одно окно».

Вы можете зарегистрировать ИП, ООО или стать самозанятым физлицом. В целом, в законодательстве нет строгой привязки продаваемых товаров к форме бизнеса, но есть такие особенности:

- продажа крепкой алкогольной продукции возможна только через ООО;

- самозанятые должны продавать товары собственного производства.

В заявлении на регистрацию ИП и ООО нужно указывать список кодов по классификатору ОКВЭД.

Все коды, которые относятся к розничной торговле в ОКВЭД находятся в разделе 47, а дальше выбирайте подходящие четырехзначные коды. Например:

- 47.11 ─ продажа и пищевых продуктов, и потребительских товаров, подходит супермаркетам и универсамам;

- 47.21 ─ реализация консервированных и свежих фруктов, овощей, картофеля;

- 47.22 ─ розничная торговля мясом, мясными продуктами и птицей;

- 47.24 ─ продажа хлеба и хлебобулочных изделий;

- 47.25 ─ реализация напитков алкогольных и безалкогольных.

Во всех кодах ОКВЭД, кроме 47.11, речь идет о торговле продуктами в специализированных магазинах. К таким магазинам относятся точки, в которых продают одну категорию товаров плюс немного схожих. Например, хлеб и торты.

При заполнении заявления вам важно выбрать основной код по ОКВЭД. Если его недостаточно, укажите один или несколько дополнительных кодов.

Допустим вы планируете открытие продуктового магазина в формате «у дома», в котором будет всего понемногу. Выберите основной продукт и поставьте соответствующий ОКВЭД, например, в вашем магазине это будет мясо и птица, код 47.22. А дополнительные заполните, исходя из ассортимента остальных товаров.

При регистрации в качестве самозанятого коды указывать не нужно.

Система налогообложения для розничной торговли продуктами

Для розничной торговли продуктами питания ИП и ООО можно применять такие налоговые режимы:

- основной;

- упрощенный;

- ЕСХН (единый сельскохозяйственный налог).

На основном режиме (ОСНО) нет никаких ограничений, но надо отчитываться по НДС, налогу на прибыль и имущество. Обратите внимание, что ставка НДС на многие продукты составляет 10%, перечень таких товаров в п.2 ст.164 НК РФ.

При работе на упрощенке не нужно платить НДС, налог на имущество и на прибыль, но нельзя превышать такие лимиты:

- 100 человек по численности сотрудников;

- 150 млн руб. по выручке;

- 150 млн руб. организациям по стоимости основных средств;

- 25% по доле участия организаций в составе учредителей юрлица.

Для реализации продуктов, скорее всего, подойдет УСН 15%, особенно когда наценка небольшая. Большинство затрат, перечисленных в ст. 346.16 НК РФ, при расчете налога учитываются после оплаты, но для товаров установлено другое правило: их можно признать расходом только после того, как они проданы (п.2 ст. 346.17 НК РФ).

Продавать продукты на ЕСХН могут только организации и ИП, которые сами же их и производят ─ проводят первичную и последующую переработку. Причем не любые продукты, а только те, что относятся к сельскохозяйственной продукции, согласно Постановлению от 25.07.2006 № 458.

Для розничной торговли продуктами питания патент не подходит. Об этом написано в статьях 346.27 и 346.43 НК РФ.

Если вам необходимо зарегистрировать ООО или ИП в налоговой, при открытии расчетного счета через нашу компанию, мы это сделаем бесплатно.

Требования к местам продажи продовольственной продукции

СП 2.3.6.1066-01 ─ документ, который устанавливает санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов.

Здания для продуктовых магазинов могут быть:

- Отдельно стоящими, при этом парковка не должна располагаться во дворах жилых домов.

- Пристроенными, встроенными, пристроено ─ встроенными к другим зданиями, площадь таких торговых точек не должна превышать 1000 кв. м, и в них нельзя продавать овощи или рыбу. Кроме этого, в такие магазины нельзя завозить продукцию в ночное время с 23.00 до 7.00.

- Размещены на промплощадках и территории организаций для обслуживания работников.

Если площадь магазина более 1000 кв. м, расстояние до домов должно быть не менее 50 метров. В СП 2.3.6.1066-01 описано, какие в магазинах должны быть водоснабжение, канализация, вентиляция, отопление, освещение, система кондиционирования.

Правила хранения продуктов:

- Приемка в чистой таре поставщика, этикетки на которой сохраняются до окончания сроков годности.

- Соблюдение правил товарного соседства ─ товары со специфическим ароматом хранят отдельно от продуктов, впитывающих запахи, а сырые мясо, рыбу, птицу и полуфабрикаты отдельно от готовых изделий.

- Холодильников должно хватать на все скоропортящиеся продукты.

- Для хранения надо использовать стеллажи, поддоны, подтоварники на высоте не менее 15 см от пола. Нельзя складывать продукты на полу, а также рядом с водопроводными и канализационными трубами, приборами отопления и вне склада.

В СП также есть режимы хранения рыбы, мяса, хлеба, кондитерских изделий, сыпучих продуктов и овощей.

Правила реализации:

- Сырые продукты и готовые надо взвешивать отдельно.

- Готовить товары к продаже не могут уборщицы или подсобные рабочие.

- При отпуске нефасованных продуктов продавцы обязаны использовать инвентарь, и для каждого вида отдельные доски и ножи.

- Нельзя продавать санитарный брак ─ то, что упало на пол или было еще как-то испачкано.

- После вскрытия упаковки скоропортящиеся продукты нужно реализовать в течение рабочего дня, максимум за 12 часов.

- Нельзя при продаже упаковывать товары вакуумом.

- Доставку товара домой надо проводить в условиях, которые обеспечивают сохранность, качество и безопасность, а также исключают загрязнение и порчу.

Кроме общих требований к реализации продуктов, в правилах есть указания по конкретным товарам, а также список того, что магазины продавать не имеют права, например, продукты с истекшим сроком годности, мясо без ветеринарного клейма и другие.

Требования к мелкорозничной сети ─ павильонам, киоскам, палаткам, передвижным средствам развозной и разносной торговли:

- Если нет холодильника, в товарном ассортименте не должно быть скоропортящихся продуктов.

- В стационарных местах продаж нужны туалеты и раковины для мытья рук.

- У продавца должны быть личная медкнижка и документы на продукты, подтверждающие происхождение, качество и безопасность.

- Нельзя хранить тару на прилегающей территории. Оборотную тару надо ежедневно вывозить изготовителю или поставщику товаров.

Также в документе вы найдете, как правильно продавать отдельные категории товаров в мелкорозничной сети.

Осуществлять контроль соблюдения правил торговли должны СЭС и Роспотребнадзор. Ответственность за нарушение правил может быть административная и даже уголовная.

Особенности приемки и продажи отдельных категорий товаров

Федеральные законы устанавливают особые требования к обороту алкоголя и продуктов, подлежащих ветеринарному контролю.

Для того чтобы продавать крепкий алкоголь и слабоалкогольные напитки, пиво, например, вам нужно зарегистрироваться в ЕГАИС и подобрать онлайн-кассу, которая сможет получать и передавать информацию в эту информационную систему.

Подробнее о том, как работать в системе написано в наше статье «Онлайн-кассы для ЕГАИС и алкоголя».

Перечень продуктов, подлежащих ветконтролю, установлен Решением комиссии Таможенного союза от 18.06.2010 №317. К таким товарам, например, относятся:

- мясо, птица, субпродукты, рыба, ракообразные, моллюски свежие, охлажденные, замороженные, соленые, сушеные, копченые;

- животные жиры;

- колбасы и консервы, в том числе из рыбы и ракообразных;

- молочные и кисломолочные продукты, в том числе сгущенка и мороженое;

- сливочное масло, сыр;

- яйца;

- мед и продукты пчеловодства.

Поставщики и продавцы перечисленных продуктов обязаны зарегистрироваться во ФГИС «Меркурий», чтобы работать там с электронными ВСД (ветеринарными сопроводительными документами). Поставщики составляют ВСД на каждую партию, а розничные продавцы при приемке продуктов должны сверить документы с поставкой, а затем принять ее полностью (частично) или отклонить.

О том, как зарегистрироваться в системе «Меркурий» и принимать там документы, мы писали в этой статье.

Еще хотим рассказать о товарах, подлежащих маркировке. Пока среди них нет продуктов питания, но уже проводятся эксперименты:

- с 15.07.2019 ─ по молоку и молочной продукции;

- с 01.04.2020 ─ по упакованной воде.

Эксперимент по маркировке пива и пивных напитков пока обсуждается.

В продуктовых магазинах часто продают табачную продукцию, она маркируется с 01.07.2019. Для приемки УПД (универсальных передаточных документов) от поставщиков нужно подключиться к системе ЭДО (электронного документооборота). Для продажи табака нужна онлайн-касса, которая сможет добавлять информацию с кода маркировки в чек и передавать ее в ОФД.

Подробнее о приемке и продаже табачных изделий читайте в статье «Маркировка табака».

Как выбрать онлайн-кассу для магазина

Согласно ст.2 54-ФЗ, касса не нужна, если вы продаете:

- мороженое в киосках;

- безалкогольные напитки, молоко, воду в розлив;

- квас, растительное масло, живую рыбу из цистерн;

- овощи, фрукты, бахчевые культуры в сезон их созревания вразвал.

А также в таких случаях:

- развозная и разносная торговля за исключением продуктов, требующих определенных условий хранения и продажи;

- реализация товаров в отдаленных и труднодоступных местах, перечень которых утверждается региональными властями. При этом покупателям нужно выдавать документы, которые подтвердят факт расчета;

- продажа самозанятым товаров собственного производства.

Если вы не попадаете в исключения, вам нужна онлайн-касса. При ее выборе обратите внимание на такие моменты:

Технические особенности магазина или торговой точки ─ наличие электричества и тип интернет-связи (проводной, мобильный, Wi-Fi). Выбирайте кассу, которая сможет работать в ваших условиях.

Возможности кассы в части работы с номенклатурой. Если неудобно добавлять и менять товарные карточки, вам придется тратить на это очень много времени или постоянно приглашать специалистов.

Способы добавления товаров в чек. Чем проще, тем быстрее будут работать кассиры, а значит, покупатели не уйдут от вас из-за очередей.

Возможность подключения к кассе дополнительного оборудования ─ весов, сканера, терминала эквайринга. Проверьте наличие необходимых разъемов и функций кассовой программы. Например, если вы подключите весы, касса будет автоматически рассчитывать стоимость весового товара или нет?

Принимает ли касса безналичные платежи по системе быстрых платежей (СБП). Если да, вы сэкономите на эквайринге. Ставка по СБП всего 0,4 ─ 0,7%, что значительно ниже ставок эквайринга: 1,9 ─ 2,5%.

Цены на кассовую программу и ее обновления. Нужны ли специалисты, чтобы изменить программу?

Необходимость установки и стоимость дополнительных приложений для работы с алкоголем и маркированной продукцией.

Насколько сложно/легко перестроить кассу при изменении законодательства или бизнеса. Например, вы продаете молочную продукцию. Когда ее станут маркировать, придется ли что-то делать с кассой, чтобы оставить в ассортименте молочку?

Стоимость, график работы и способы обращения в техподдержку.

В статье “10 критериев для выбора онлайн-кассы” мы подробно про это писали.

Мы уже подробно рассказывали, как выбрать онлайн-кассу для торговли продуктами. Если вы будете продавать товары на рынке, прочитайте статью «Кассовый аппарат для торговли на рынках». Планируете открыть магазин? Тогда вам в помощь статья «Онлайн-кассы для розничной торговли».

Почему предприниматели для торговли продуктами выбирают онлайн-кассы МТС

Линейка МТС включает стационарные и мобильные кассы для розничной торговли, специальные решения для выездных продаж, курьерской доставки и интернет-торговли.

У МТС Кассы есть личный кабинет. Он значительно облегчает организационные процессы. Например, здесь можно работать с товарной номенклатурой. Не всегда же удобно заводить новые товары или что-то редактировать на кассе? Тут есть аналитика продаж. К личному кабинету подключаются все кассы предпринимателя, поэтому владелец в режиме онлайн видит статистику по всем магазинам.

Бесплатное автоматическое обновление под требования 54-ФЗ;

Возможность работать на кассе в оффлайн-режиме. При отсутствии сети касса продолжает выдавать чеки, и при появлении интернета отправляет данные в ОФД.

Экономия на эквайринге. Встроенный функционал по приему быстрых платежей обеспечивает прием безналичной оплаты без терминала эквайринга. При этом минимальная комиссия по безналичной выручке через СБП - 0,4%-0,7%

Товарный учет. В МТС Кассу он уже встроен, поэтому вам не придется подключать отдельный сервис для этого.

Работа с ЕГАИС, маркировкой и Меркурий в режиме одного окна. МТС Касса интегрирована со всеми госсистемами, к вашим услугам полный цикл работы с алкоголем, табаком, товарами вет.контроля.

Удаленный контроль бизнеса. Установите на смартфон приложение от МТС и у вас под рукой всегда будут основные показатели торговли: выручку, средний чек, количество возвратов и т.д.

Организация курьерской доставки. Вам не нужно покупать кассы сотрудникам для выездной торговли. Просто установите бесплатное приложение и подключите к основной кассе. Чеки будут отправляться в электронном виде. Узнать подробнее

Запуск онлайн-торговли за 3 дня. В вашем бизнесе назрела необходимость торговли в онлайн? Сообщите нам и за 3 дня мы запустим вам онлайн-продажи. Подробнее про это можно почитать здесь

У вас нет возможности купить кассу сразу или вы хотите сэкономить на покупке? Возьмите кассу в аренду, а со временем сможете её выкупить.

Продажа продуктов через интернет

Вы принимаете заказы через сайт и передаете покупателям одним из способов или сочетаете их:

- доставка курьерами;

- пункт реализации или самовывоза;

- выдача в магазине.

Для интернет-продаж нужны:

курьеры и/или пункт самовывоза;

терминалы эквайринга, если вы планируете принимать оплату банковскими картами.

У МТС Кассы есть решение по созданию интернет-магазина:

- Готовый сайт через 1 день с загруженными товарами и настроенным приемом платежей. Мы подберем и подключим облачную или обычную кассу, ориентируясь на особенности вашего бизнеса.

- Если вы захотите, подключим вас к сервису со встроенной доставкой.

- Будете доставлять заказы курьерами? Изучите разные варианты.

- Планируете, что покупатели станут оплачивать продукты через сайт или в пункте самовывоза (магазине)? Используйте одну МТС Кассу для расчетов и офлайн, и онлайн.

Специальных требований к продаже продуктов через интернет нет. Но нужно соблюдать требования СП 2.3.6.1066-01 по хранению и реализации товаров, а также п.9 Правил дистанционной продажи о том, что в момент доставки продуктов продавец обязан в письменной форме донести до покупателя сведения о составе, пищевой ценности, условиях хранения, дате и месте изготовления и расфасовки и другие.

Сэкономьте время при открытии бизнеса ─ решите все вопросы в режиме «одно окно»

Когда вы только открываете свое дело, возникает много вопросов.

Каждый вопрос можно рассматривать самостоятельно: в интернете много информации. Но при ведении бизнеса время ─ один из главных ресурсов. Поэтому не тратьте его, а обращайтесь к нам, мы поможем вам с решением таких задач:

1. Бесплатная регистрация ИП или ООО.

2. Выбор банка и открытие расчетного счета. У нас есть банки-партнеры, среди них мы подберем для вас самые выгодные условия расчетно-кассового обслуживания, за 20 минут оформим все документы и вам даже не придется посещать банк. Еще вы сможете воспользоваться спецпредложениями ─ бесплатные тарифы, кэшбэк до 5%, бонусы на развитие бизнеса до 300 тыс.рублей и многое другое.

3. Рекомендация бухгалтерского аутсорсинга. МТС Касса интегрирована с сервисами 1С, Контур.Эльба и Мое Дело. С учетом особенностей вашего бизнеса мы подберем подходящий аутсорсинг. При необходимости консультируйтесь со специалистами наших партнеров: юристами, кадровиками, бухгалтерами. Они помогут подобрать налоговый режим, подскажут, как оформлять сотрудников и что важно в договорах.

4. Выбор и настройка онлайн-кассы. У вас есть выбор ─ купить кассу или взять ее напрокат.

5. Автоматизация торговли и учета с помощью современного сервиса, который учитывает остатки в текущем времени, передает данные о проданных товарах и выручке в программы по ведению учета и собирает информацию для анализа продаж и бизнеса.

6. Приемка электронных документов в сервисе кассы из ЕГАИС, ФГИС «Меркурий», системы ЭДО.

7. Организация эквайринга без обязательства открыть счет в определенном банке, с бесплатным договором и не зависящими от оборота процентами.

8. Обслуживание кассы на месте ─ у нас более 600 партнеров по всей стране, поэтому специалисты приедут к вам в случае проблем.

9. Контроль бизнеса и персонала со смартфона в бесплатном приложении «МТС Касса. Мой бизнес». В любое время смотрите выручку по всей сети или отдельным магазинам, данные о возвратах и количество денег в кассе.

10. Интеграция онлайн-кассы с любой программой по ведению учета. Если у вас уже есть свой сервис, мы настроим передачу данных о проданных товарах и выручке, чтобы автоматизировать бухгалтерию.

Для консультации оставьте свои контакты в форме ниже, мы перезвоним вам и ответим на все вопросы.

Читайте также: