По организации не хватает товара на складе по налогообложению продажа по патенту

Опубликовано: 21.09.2024

Не проводится реализация товара в 1С:Управление торговлей, ред. 11. Выходит сообщение, что не хватает товара. Хотя товар на складе точно есть.

Ответ специалиста линии консультаций:

Довольно часто у пользователей программы 1С:Управление торговлей, ред. 11, 1С:Комплексная автоматизация, ред. 2, 1С:ERP возникает вопрос: “Почему при проведении документа реализации товара возникает ошибка и выдается сообщение, что товара не хватает?».

В первую очередь стоит обратить внимание на настройку контроля товаров по складу, с которого реализуется товар и по организации.

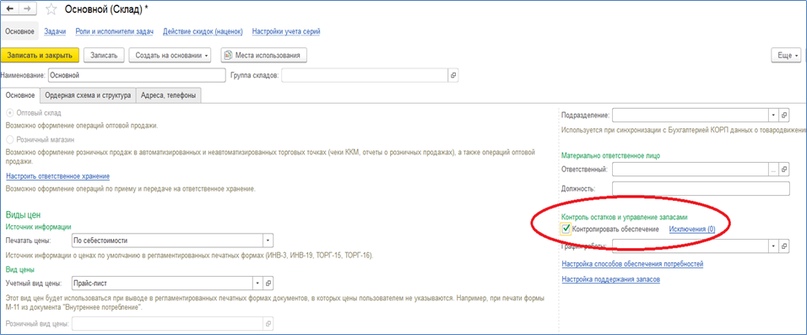

Контроль по складу настраивается в карточке склада :

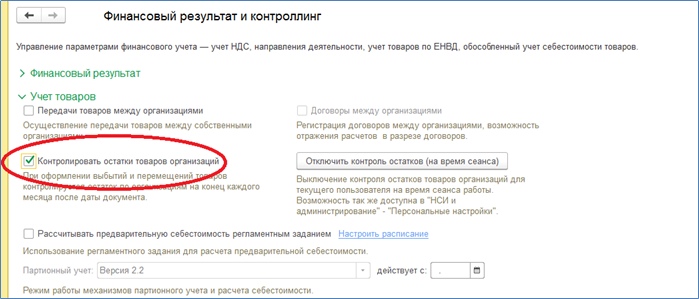

Контроль по организации можно настроить в резделе: НСИ и администрирование – Финансовый результат и контроллинг – Учет товаров :

При установке контроля обеспечения на складе программа будет контролировать товар по этому складу, при установке контроля по Организации, соответственно, контроль будет по каждой организации.

При отсутствии контроля товара программа будет позволять отпускать товар “в минус”, то есть будут образовываться отрицательные остатки. Впоследствии это будет препятствием для закрытия месяца.

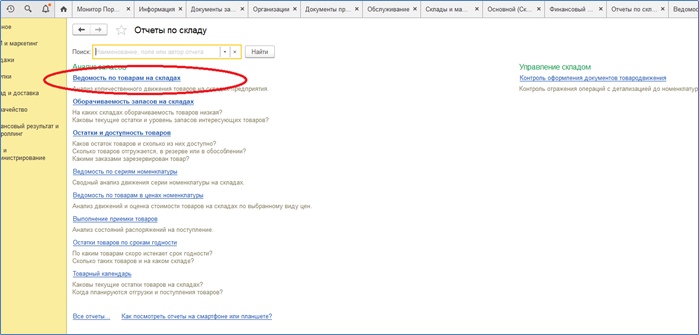

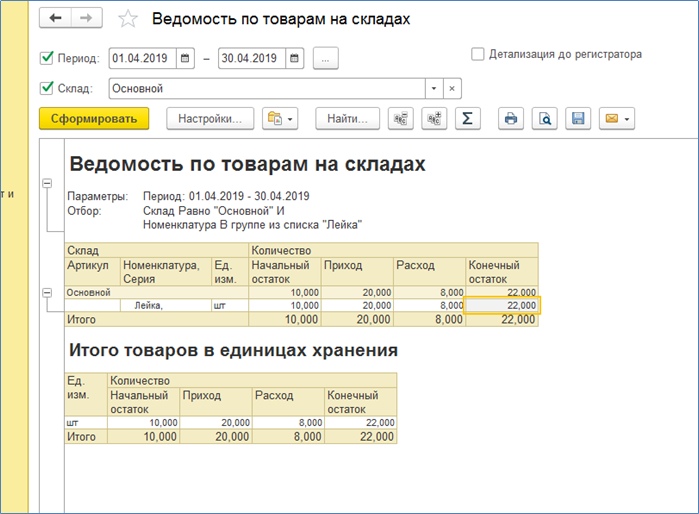

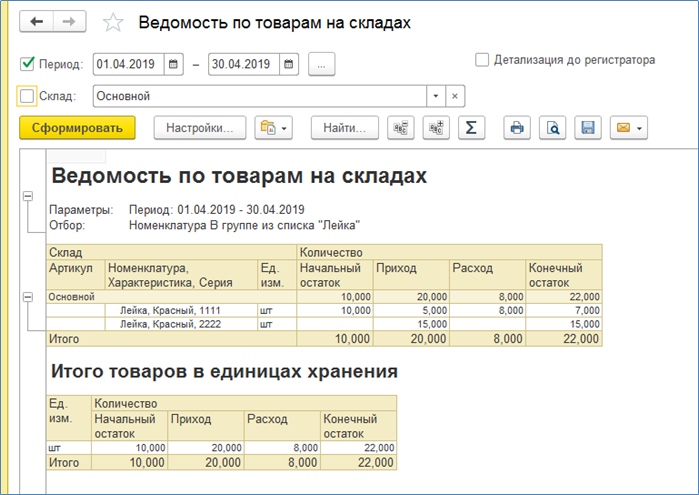

Для проверки наличия товара на складе используется отчет «Ведомость по товарам на складах» ( Склад и доставка – Отчеты по складу), он показывает остатки товаров по всем организациям в информационной базе в разрезе складов:

По кнопке «Настройки», можно задать отбор по номенклатуре и складу/складам, выбор одного склада осуществляется в шапке отчета:

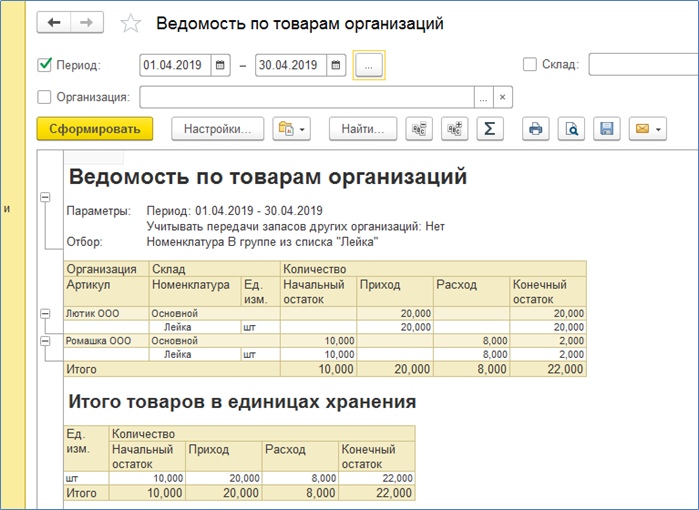

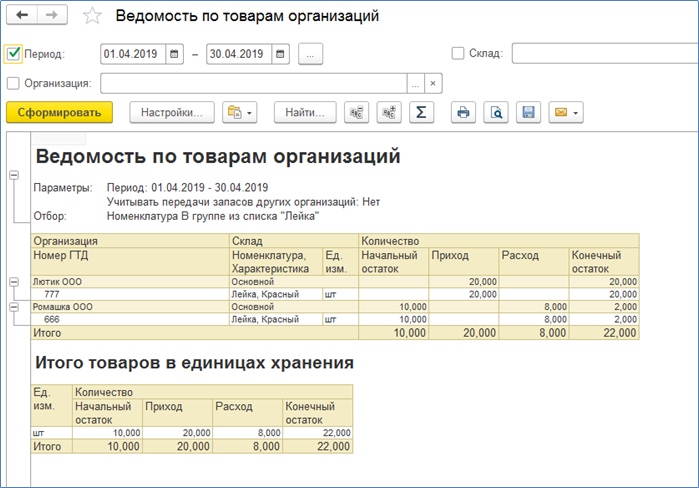

Для проверки наличия товара по Организации используется отчет «Ведомость по товарам организаций ( Финансовый результат и контроллинг - Отчеты по финансовому результату) :

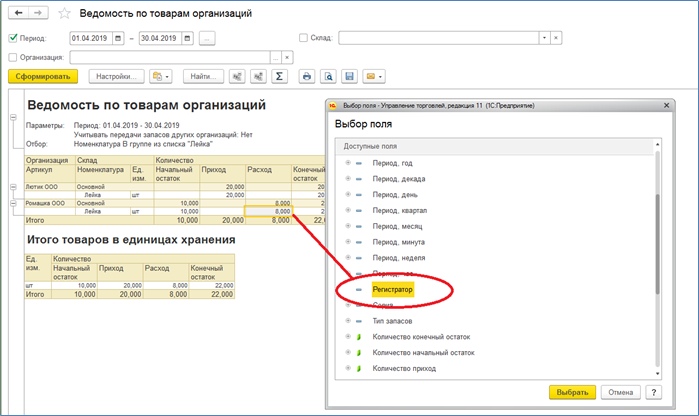

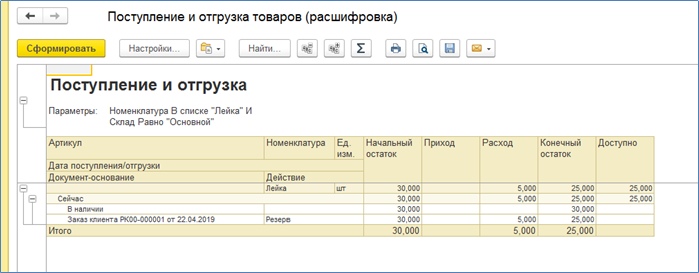

При двойном щелчке мыши на поле с количеством в колонках Приход или Расход, в строке конкретного товара, программа расшифрует данные по документу – Регистратору этого движения.

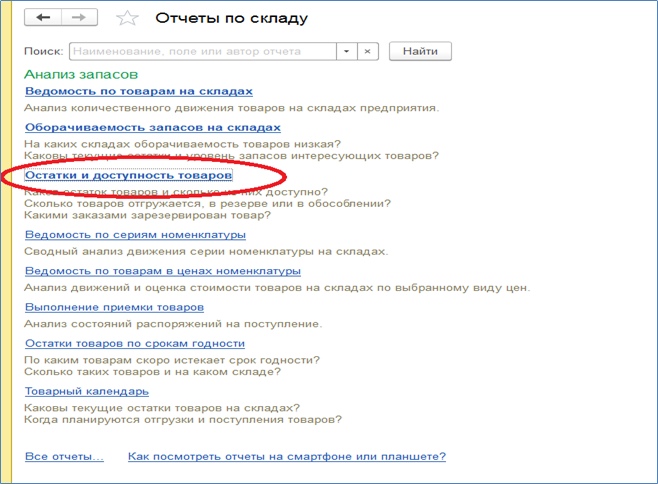

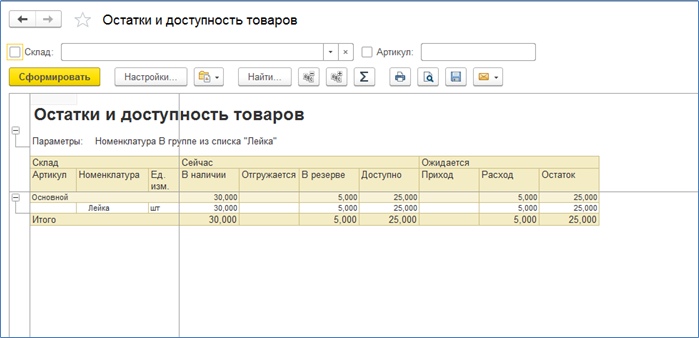

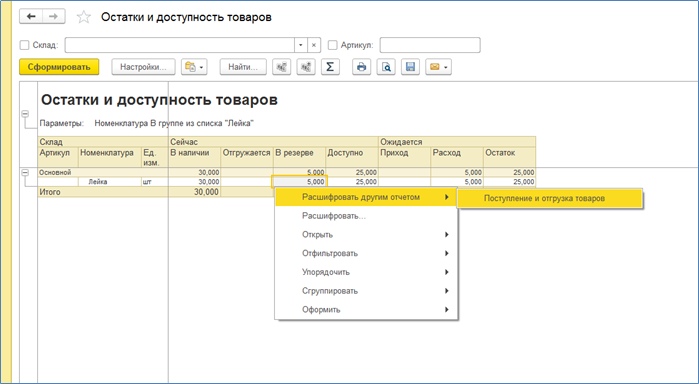

Если на вашем предприятии используется резервирование товаров на складе по заказам клиентов, то стоит посмотреть отчет “Остатки и доступность товаров” ( Склад и доставка – Отчеты по складу ):

Щелкнув дважды мышкой на колонке “В резерве”, можно проанализировать зарезервированное количество по заказам клиентов:

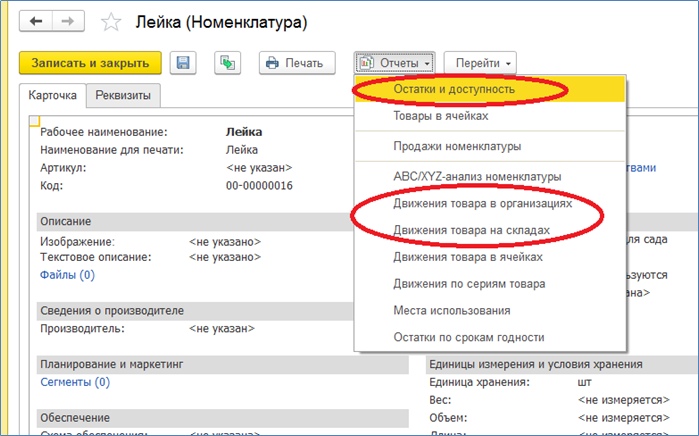

Так же все эти отчеты можно получить из карточки товара:

А теперь отметим нюансы нашего вопроса.

1. Если учет товаров ведется с использованием характеристик и/или серий (зависит от настройки политики серий) и/или ГТД, то надо анализировать остатки товара в разрезе характеристик, серий и ГТД.

2. Еще один вариант рассматриваеиого вопроса звучит примерно так: “Отменяю приход товара - программа не дает распровести (пометить на удаление) документ поступления (или при удалении строки товара – программа не дает перепровести документ поступления), выводится ошибка, сообщающая что товара не хватает. На первый взгляд ошибка абсурдная, но на самом деле при проведении документа контролируется конечный остаток товара, и если он в результате отмены поступления становится отрицательным, то выводится сообщение о нехватке товара.

В этом случае необходимо так же проанализировать приведенные выше отчеты, принимая во внимание настройки контроля товара, и вы обязательно найдете причину возникновения ошибки.

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законы

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штате

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП получил патент на розничную торговлю стройматериалами. Также в виде отдельной услуги, за отдельную плату планируется организация доставки выбранного товара до местонахождения розничного покупателя. Доставка, стоимость услуг которой выделяется в едином счёте на оплату товара, возможна как наемным транспортом, так и собственными силами.

Нужно ли ИП приобретать дополнительный патент на услуги доставки, оказываемые в рамках договора розничной купли-продажи?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для доставки в рамках договора розничной купли-продажи ИП не обязан заявлять об осуществлении деятельности об оказании транспортных услуг и оформлять патент на данный вид деятельности.

Обоснование вывода:

Согласно п. 1 ст. 346.43 НК РФ патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Исходя из пп. 1 п. 10 ст. 346.43 НК РФ применение патентной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения).

Также по общему правилу в силу п. 11 ст. 346.43 НК РФ индивидуальные предприниматели, применяющие патентную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате в соответствии с НК РФ.

На основании п. 2 ст. 346.43 НК РФ патентная система налогообложения применяется в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы (подп. 45), розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46).

В п. 3 ст. 346.43 НК РФ приведено понятие "розничная торговля", под которой понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

В соответствии с п. 1 ст. 11 НК РФ институты понятия и термины других отраслей законодательства применяются в НК РФ в том значении, в каком они используются в этих отраслях, лишь в случаях, когда они не определены непосредственно самим налоговым законодательством (Определение Конституционного Суда Российской Федерации от 18.01.2005 N 24-О).

Поскольку налоговое законодательство не содержит специального определения договора розничной купли-продажи, указанное понятие подлежит применению в том значении, в котором оно определено в гражданском законодательстве.

Отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее - ГК РФ).

Так, исходя из ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Согласно п. 1 ст. 499 ГК РФ, в случае, когда договор розничной купли-продажи заключен с условием о доставке товара покупателю, продавец обязан в установленный договором срок доставить товар в место, указанное покупателем, а если место доставки товара покупателем не указано, в место жительства гражданина или место нахождения юридического лица, являющихся покупателями.

Из буквального толкования положений ст. 499 ГК РФ следует, что момент исполнения договора розничной купли-продажи, заключенного с условием о доставке товара покупателю, связывается с моментом вручения товара покупателю. Товар считается врученным покупателю, когда последний непосредственно получил его. Также моментом исполнения договора признается момент вручения товара любому лицу, предъявившему квитанцию или иной документ, свидетельствующий о заключении договора или об оформлении доставки товара.

Минфин России в письме от 08.12.2020 N 03-11-11/107053 указал, что если обязанность продавца по оказанию дополнительных услуг, например, по доставке, сборке и установке товаров покупателям, предусматривается договорами розничной купли-продажи и стоимость данных услуг включается в цену реализуемых товаров, то такие услуги рассматриваются как неотъемлемая часть предпринимательской деятельности, связанной с осуществлением розничной торговли. При этом если услуги по доставке, сборке и установке товаров оказываются покупателям на основании отдельных договоров и оплата за оказанные услуги производится покупателями отдельно от оплаты товаров в рамках договоров розничной купли-продажи, такую деятельность, связанную с оказанием услуг по доставке товаров, следует рассматривать как самостоятельный вид предпринимательской деятельности (смотрите также письма Минфина России от 31.07.2014 N 03-11-11/37735, от 07.03.2012 N 03-11-11/76).

Отметим, что глава 26.3 НК РФ "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" имеет существенное сходство в части основных определений с главой 26.5 НК РФ "Патентная система налогообложения", что предполагает возможность сравнительно-правового анализа их положений (смотрите Решение Арбитражного суда Чувашской Республики - Чувашии от 15.09.2017 по делу N А79-7038/2017).

Так, согласно правовой позиции Президиума ВАС РФ, изложенной в п. 2 информационного письма от 05.03.2013 N 157, доставка продавцом реализуемых покупателям товаров является способом исполнения обязательства продавца по передаче товара. В связи с этим отсутствуют правовые основания вменять обществу - продавцу в качестве самостоятельного вида предпринимательской деятельности, подпадающего под обложение ЕНВД, оказание автотранспортных услуг по перевозке грузов. Аналогичные выводы содержатся также в письмах Минфина России от 26.04.2019 N 03-11-11/30814, от 05.07.2018 N 03-11-06/3/46597. При этом нормы НК РФ не запрещают применять ЕНВД в отношении деятельности по розничной торговле с условием доставки товаров покупателям (постановление Пятнадцатого ААС от 30.11.2020 N 15АП-9360/20). Таким образом, для доставки в рамках договора розничной купли-продажи ИП, применяющий патентную систему налогообложения по розничной торговле, не обязан заявлять об осуществлении деятельности об оказании транспортных услуг и оформлять патент на данный вид деятельности.

При этом в целях применения ПСН в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке грузов индивидуальный предприниматель должен оказывать данные услуги по договору перевозки в его гражданско-правовом смысле, то есть в соответствии с нормами главы 40 ГК РФ (письмо Минфина России от 24.07.2020 N 03-11-11/65400), что в рассматриваемом случае между ИП и покупателем не имеет места.

Применительно к ПСН в недавнем письме Минфина России от 08.12.2020 N 03-11-11/107053 отмечалось следующее. В соответствии с п. 136 РФ ГОСТ Р 51303-2013 "Торговля. Термины и определения", утвержденного приказом Росстандарта от 28.08.2013 N 582-ст, под услугой розничной торговли понимается результат непосредственного взаимодействия продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при приобретении товаров по договорам купли-продажи или иным аналогичным договорам. К услугам розничной торговли могут быть отнесены, в частности, услуги по доставке товаров, по сборке и по установке приобретенных покупателем товаров и т.д.

Соответственно, если обязанность продавца по оказанию дополнительных услуг, например по доставке, сборке и установке товаров покупателям, предусматривается договорами розничной купли-продажи и стоимость данных услуг включается в цену реализуемых товаров, то такие услуги рассматриваются как неотъемлемая часть предпринимательской деятельности, связанной с осуществлением розничной торговли.

В то же время исходя из п. 2 ст. 458 ГК РФ, если из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное. В этой связи, если услуги по доставке, сборке и установке товаров оказываются покупателям на основании отдельных договоров и оплата за оказанные услуги производится покупателями отдельно от оплаты товаров в рамках договоров розничной купли-продажи, такую деятельность, связанную с оказанием услуг по доставке товаров, следует рассматривать как самостоятельный вид предпринимательской деятельности.

Тем не менее не исключен риск того, что налоговые органы сочтут, что в случае, когда оплата доставки выделена в документах отдельной строкой и оплачивается покупателем отдельно от цены товара, имеет место смешанный договор, содержащий условия договора купли-продажи и перевозки (п. 3 ст. 421 ГК РФ). Но, по нашему мнению, в такой ситуации в соответствии с условиями договора продавец исполняет собственные обязанности по доставке товара. Оплата доставки отдельной строкой не меняет квалификации договора как договора розничной купли-продажи. Возможно, поэтому стоит в выставляемом счете предусмотреть формулировки, из которых будет следовать, что доставка осуществляется в рамках договора розничной купли-продажи.

Обращаем внимание, что изложенная точка зрения является нашим экспертным мнением и может не совпадать с мнением других специалистов. Для устранения сомнений организация вправе обратиться за соответствующими письменными разъяснениями в налоговый орган по месту учета или непосредственно в Минфин России (пп.пп. 1, 2 п. 1 ст. 21, ст. 34.2 НК РФ). При возникновении спора наличие персональных письменных разъяснений исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ. Например, обратиться в налоговый орган можно через сайт: https://www.nalog.ru/rn77/service/obr_fts/other/ul/. Смотрите также материал: Вопрос: Какими способами (через какие каналы) и в какой форме граждане, в том числе налогоплательщики, могут обратиться в налоговые органы? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", июль 2020 г.).

Рекомендуем также ознакомиться с материалами:

- Вопрос: Организация, занимающаяся розничной торговлей и применяющая в отношении данного вида деятельности систему налогообложения в виде ЕНВД, планирует предоставлять своим клиентам услуги по доставке приобретенных ими товаров. Является ли оказание данного вида услуг самостоятельным видом предпринимательской деятельности? Возможно ли доставку товара покупателям считать составной частью розничной торговли? (журнал "Единый налог на вмененный доход: бухгалтерский учет и налогообложение", N 1, январь-февраль 2016 г.);

- Вопрос: Возможно ли применение ЕНВД в отношении розничной торговли и услуг по доставке товаров покупателям? (журнал "Практический бухгалтерский учет", N 7, июль 2019 г.);

- Поставка оборудования: обособление в первичных документах стоимости товара и стоимости его доставки (М.О. Денисова, журнал "Промышленность: бухгалтерский учет и налогообложение", N 9, сентябрь 2015 г.);

- О расходах на доставку реализуемого товара в учете поставщика (М.О. Денисова, журнал "Торговля: бухгалтерский учет и налогообложение", N 6, июнь 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ситдиков Ирек

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

29 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Патентная система для ИП в 2021 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2020 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

❗ К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2021 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги фотоателье, фото- и кинолабораторий;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная

со спортивно-любительской охотой; - осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Как Эльба помогает с патентом

В сервисе вы сможете:

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Обычно заявление подают минимум за 10 рабочих дней до начала деятельности, но из-за отмены ЕНВД сделали временное исключение. Чтобы получить патент с 1 января 2021 года, подать заявление нужно до 31 декабря 2020 года.

Индивидуальный предприниматель занимается розничной торговлей. Договор розничной купли-продажи заключается в офисе, там же покупатель оплачивает товар и получает чек ККМ. После этого товар покупатель забирает со склада, который находится в 300 метрах от офиса в отдельном здании.

Возможно ли в данном случае применение патентной системы налогообложения? В Законе от 21.11.2012 г. № 87-ОЗ услуги розничной торговли по заказам поименованы как виды деятельности, в отношении которых применяется ПСН. Можно ли отнести вышеописанную торговлю к розничной торговле по заказам?

В соответствии с п.п. 45, 46 п. 2 ст. 346.43 НК РФ патентная система налогообложения применяется в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли, розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

При этом под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К данному виду предпринимательской деятельности не относится реализация, в частности, товаров по образцам и каталогам вне стационарной торговой сети, а также через телемагазины, телефонную связь и компьютерные сети.

Стационарная торговая сеть, имеющая торговые залы, – это торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей.

Стационарная торговая сеть, не имеющая торговых залов, – это торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов.

К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы.

Отметим, что определения, приведенные в ст. 346.43 НК РФ, абсолютно идентичны определениям, приведенным в ст. 346.27 НК РФ для целей ЕНВД.

Поэтому разъяснения Минфина РФ по рассматриваемой ситуации, касающиеся применения ЕНВД, применимы и к ПСН.

Так, в письмах от 31.12.2010 г. № 03-11-06/3/175, от 09.07.2010 г. № 03-11-11/193 Минфин РФ сообщил, что если оформление сделки розничной купли-продажи, расчеты и оплата товара происходят в офисе организации, а товар отпускается покупателю со склада, то указанная деятельность для целей главы 26.3 НК РФ не относится к розничной торговле, поскольку реализация товаров происходит не в объекте стационарной розничной торговли, и не подпадает под систему налогообложения в виде ЕНВД.

Данная деятельность является реализацией товаров по образцам и каталогам вне стационарной торговой сети и облагается в соответствии с иными режимами налогообложения.

Чиновников полностью поддерживает и Президиум ВАС РФ.

По мнению Суда, арендуемые офисные помещения, используемые налогоплательщиками для демонстрации товаров и заключения сделок розничной купли-продажи, не являются объектами стационарной торговой сети.

Офисные помещения находятся в не предназначенных для торговли административных зданиях, в которых расположены служебные помещения.

Деятельность по продаже товаров, осуществлявшаяся с использованием указанного объекта, не относится к деятельности, в отношении которой с учетом содержащегося в ст. 346.27 НК РФ определения розничной торговли подлежит применению специальный налоговый режим в виде ЕНВД (постановления от 16.04.2013 г. № 15460/12, от 28.02.2012 г. № 14319/11,от 15.02.2011 г. № 12364/10).

Чиновники также утверждают, что предпринимательская деятельность в сфере розничной реализации товаров по образцам и каталогам переводится на систему налогообложения в виде ЕНВД только при условии осуществления ее через объект стационарной торговой сети.

Если по договору аренды здания или сооружения, заключенному в соответствии с нормами главы 34 ГК РФ, указано назначение арендуемого помещения – склад или офис (офисное помещение), то доходы от предпринимательской деятельности арендодателя, связанной с реализацией товаров через арендованное помещение, предназначенное для использования под склад или в качестве офиса (офисного помещения), ЕНВД не облагаются (письмо Минфина РФ от 11.02.2013 г. № 03-11-06/3/3381).

В отношении конкретно ПСН Минфин РФ, приведя те же доводы, что и в отношении ЕНВД, указал, что перечень объектов стационарной торговой сети носит закрытый характер.

В связи с тем что склад не подпадает под понятие торгового объекта, перечень которых приведен в п.п. 45 и 46 п. 2 ст. 346.43 НК РФ, применение ПСН в отношении осуществляемой в нем торговой деятельности не предусмотрено (письмо от 09.10.2012 г. № 03-11-11/295).

Таким образом, если предприниматель осуществляет сделку розничной купли-продажи (с выдачей кассового чека) в офисном помещении, а товар отпускает со склада, то данный предприниматель не вправе применять ПСН.

П.п. 1 п. 8 ст. 346.43 НК РФ установлено, что субъекты РФ вправе в целях установления размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам деятельности, в отношении которых применяется патентная система налогообложения, дифференцировать виды предпринимательской деятельности, указанные в п. 2 ст. 346.43 НК РФ, если такая дифференциация предусмотрена Общероссийским классификатором услуг населению или ОКВЭД.

Законом Свердловской области от 21.11.2012 г. № 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области» виды деятельности по розничной торговле дифференцированы в зависимости от видов реализуемых товаров и мест осуществления торговли.

Так, в частности, установлен размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в отношении услуг розничной торговли по заказам и услуг розничной торговли в палатках и на рынках, осуществляемых через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Напомним, что дифференцировать виды деятельности субъекты РФ могут только в том случае, если такая дифференциация предусмотрена ОКУН или ОКВЭД.

В ОКВЭД (ОК 004-93) услуги по розничной торговле перечислены в группе 5200000.

Это, в частности, услуги, связанные с торговлей по предварительным заказам (код 5200150).

– прием и оформление предварительных заказов на предприятии торговли (код 5200151);

– прием и оформление предварительных заказов вне предприятия торговли (код 5200152);

– комплектование предварительных заказов (код 5200153);

Причем в ОКВЭД указано, что торговля вне магазинов представлена разными формами торговли (например, торговля по заказам, торговля на рынках, развозная и разносная торговля, торговля через автоматы и т.п.).

Торговля вне магазинов – это стационарная торговая сеть, не имеющая торговых залов.

А именно: розничные рынки, ярмарки, киоски, палатки, торговые автоматы.

Осталось неясным, что Вы имеете в виду, говоря о торговле по заказам.

По заказам, это когда в магазине (стационарной торговой сети) по каталогу выбирается товар, оформляется заказ на этот товар и впоследствии этот товар выкупается там же, где и оформлен заказ.

В Вашем случае, как мы выяснили, договор розничной купли-продажи заключается в помещении, не являющемся объектом стационарной торговой сети.

Следовательно, права на применение ПСН не возникает.

Читайте также: