Платежная система на сайте как прикрутить и надо ли платить налоги

Опубликовано: 17.05.2024

Подключить оплату на сайте, выставлять счета в мессенджерах или предоставлять реквизиты электронного кошелька — выбор за вами. Главное — запомнить, как это делать можно, а как нельзя.

Сразу говорим: в этом тексте не касаемся расчётов наложенным платежом, через терминалы оплаты в салонах сотовой связи и любых других офлайн-способов. Речь пойдёт только об онлайн-платежах.

Всё через онлайн-кассу (ККТ)

Согласно закону 54-ФЗ все платежи должны проходить через онлайн-кассу с фискальным накопителем. Вы обязаны подключиться к оператору фискальных данных и направлять покупателям чеки в электронном виде.

Не использовать кассу разрешено:

- до 1 июля 2021 года — индивидуальным предпринимателям без сотрудников, которые лично оказывают услуги или продают то, что сделали своими руками;

- самозанятым;

- некоторым ИП на патенте;

- любому бизнесу при безналичных расчётах с ИП и юрлицами;

- при заключении агентского договора с курьерской службой, по условиям которого клиент оплачивает заказ наложенным платежом в момент доставки.

Для интернет-продаж лучше использовать специальную ККТ, которую можно интегрировать с системой обработки заказов, особенно если вы продаёте только онлайн — функционал печати бумажных чеков обычной кассы вам ни к чему. О том, что бывает за работу без ККТ, рассказали в другом тексте.

Порядок взаимодействия сайта, кассы и оператора фискальных данных должен быть таким:

Клиент оформляет и оплачивает заказ на сайте.

Платёж обрабатывается оператором (в зависимости от того, что вы подключили).

В случае успешной транзакции оператор передаёт данные о заказе онлайн-кассе.

Онлайн-касса отправляет чек покупателю и передаёт данные о заказе дальше: в ОФД и налоговую. Если касса не умеет делать это автоматически, придётся пробивать чеки вручную и направлять покупателям, причём не позднее следующего рабочего дня, но до момента, когда клиент получит заказ.

При выборе способа приёма оплаты на сайте учитывайте:

- насколько удобно будет связать с ним кассу;

- стоимость комиссии за услугу;

- конверсию формы и страницы оплаты — адаптируются ли они под мобильные устройства;

- поддерживает ли провайдер оплату Apple Pay, Google Pay и любые другие бесконтактные платежи (NFC);

- уровень надёжности.

Основное правило для тех, кто хочет принимать оплату на сайте, — чем меньше посредников участвует в обработке каждого платежа, тем ниже комиссия, но меньше вариантов оплаты для клиента.

Вот какие способы принимать оплату в интернете существуют.

Банковский интернет-эквайринг

Простой способ, который подойдёт большинству бизнесов. Вы заключаете договор с банком, встраиваете на сайт готовый платёжный модуль или, если сайт самописный, дорабатываете код с помощью API и усилий программиста — и всё готово.

Минусы: позволяет принимать оплату только с банковских карт определённых платёжных систем (зависит от банка).

Плюсы: легко интегрировать с онлайн-кассой — чеки и данные для ОФД будут передаваться автоматически; самая низкая комиссия; деньги поступают на расчётный счёт, как правило, в течение 1-2 дней.

До 98 % платежей в интернете совершается именно с банковских карт. По данным Центробанка, общий объём платежей по российским картам (и онлайн, и офлайн) составил 26, 253 миллиарда рублей.

В разных банках размер комиссии зависит от разных факторов, но, как правило, чем больше ваш оборот, тем ниже будет ставка. Выбирайте банк, у которого есть собственный процессинговый центр, — комиссия тоже будет меньше (у СберБизнеса такой есть).

Подробнее о том, как подключить интернет-эквайринг, читайте в другой статье .

Электронные кошельки

Юрлицо или ИП может завести корпоративный электронный кошелёк с реквизитами компании, который привязывается к расчётному счёту. Для этого заключите договор с платёжной системой, имеющей статус кредитной организации, например, PayPal или QIWI. Принимать оплату от юридических лиц таким способом нельзя.

Плюсы: реально принимать платежи от клиентов по всему миру; можно выбрать подходящую платёжную систему и не подключать лишний функционал.

Встроить плагин платёжной системы на сайт легко, а вот интегрировать с онлайн-кассой сложнее — понадобится помощь специальных сервисов, чтобы не пробивать чеки вручную. Например, такое решение есть у «АТОЛ Онлайн».

По закону сумма в электронном кошельке не должна быть более 600 тысяч рублей или эквивалентной суммы в валюте, поэтому, когда денег станет больше, платёжная система сама переведёт их на расчётный счёт.

Если хотите предоставить клиентам возможность платить электронными деньгами разных систем, придётся или заключать договор с каждой, или обратиться к агрегатору.

Агрегаторы

Агрегаторы — это платёжные сервисы, которые выступают посредниками между интернет-продавцом и банками или платёжными системами, которые проводят платежи. К таким относятся, к примеру, ЮKassa, Robokassa, процессинговый центр Uniteller, платёжная платформа Paykeeper.

С технической точки зрения между такими сервисами есть различия, но на практике суть одна — они позволяют подключить много разных способов оплаты одновременно.

Минусы: высокая комиссия, точный размер которой зависит от способа оплаты.

Плюсы: принимают к оплате и карты, и электронные кошельки разных платёжных систем; некоторые выступают агентами — вам не придётся применять ККТ; некоторые позволяют выводить средства до двух раз в день.

По договору с агрегатором деньги обычно поступают сначала на его специальный счёт, а потом переводятся на ваш расчётный. Комиссию кто-то берёт сразу при перечислении суммы, а кто-то — по итогам платёжного периода.

Оплата со счёта мобильного телефона

Некоторые агрегаторы и платёжные системы (например, QIWI) поддерживают мобильную коммерцию — оплату со счёта мобильного телефона. Клиент вводит свой номер на сайте, ему приходит СМС с суммой к оплате, он отвечает на СМС, и деньги списываются.

Как принимать платежи, если у вас нет сайта ![]()

Если вы продаёте товары в Инстаграме или других соцсетях и мессенджерах, можно выбрать любой из перечисленных выше вариантов. Эквайринг и агрегаторы позволяют направлять клиентам ссылки на страничку оплаты — платёжный шлюз. А при оплате на электронный кошелёк можно просто делиться реквизитами.

Если вы самозанятый ![]()

В отличие от ИП и ООО, онлайн-касса вам не нужна. Как самозанятый вы можете принимать платежи на карту, которую указали при регистрации в ФНС, или наличными, а потом формировать чеки и отправлять клиентам. Если зарегистрируетесь в сервисе «Своё дело» в мобильном приложении СберБанк Онлайн и привяжете карту (можно выпустить цифровую), при оплате от физлиц чеки будут формироваться автоматически.

Клиенты могут переводить вам оплату по номеру карты или на электронный кошелёк. А с недавних пор самозанятым доступны услуги одного из агрегаторов — ЮKassa.

Гайд от СберБизнеса по видам эквайринга, онлайн-кассам и другим способам приёма платежей находится здесь .

С начала августа в России запрещено анонимно пополнять электронные кошельки. Теперь покупатели не смогут просто зачислить деньги в условные Яндекс.Деньги или QIWI на счет продавца через терминал. Вместо этого придется использовать счет в банке.

Мы попытались разобраться, насколько нововведения усложнят жизнь предпринимателя и как в принципе бизнесу легально работать с электронными кошельками и использовать их для приёма платежей.

В этой статье выясним:

Что такое электронный кошелек

Понятие «электронные деньги» законодатель изложил в пп. 18 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ. Это деньги, которые предварительно предоставляет одно лицу другому с помощью особого оператора, причем без учета банковского счета. Все распоряжения передаются оператору исключительно с использованием электронных средств платежа.

Раньше электронные кошельки можно было пополнять анонимно. После нововведений пользователю нужно следовать одному из правил:

- Верифицироваться, то есть предоставить системе паспортные данные и обозначить себя как гражданина для передачи данных в налоговую инспекцию.

- Пополнять кошельки только через банковский счет.

Если говорить проще, то электронный кошелек — это как бы ваш аккаунт в большой базе данных, где происходит обмен информацией о платежах. А электронная система уже самостоятельно связывается с банками и проводит переводы.

Сейчас популярны такие электронные кошельки, как Яндекс.Деньги, PayPal, QIWI, VK Pay.

Предпринимателю электронные кошельки нужны в первую очередь для улучшения клиентского сервиса. В России оборот электронных денег, по данным Национальной ассоциации участников электронной торговли, ежегодно составляет 1,7 трлн руб. Используют электронные кошельки больше 10 млн человек. Если вы подключите кошельки к своему интернет-магазину, люди смогут расплачиваться с вами через платежные системы.

Не путайте электронные деньги и криптовалюты

Помимо электронных денег за последние годы в мире активно распространяется другое средство платежа — криптовалюта. В России она регулируется Федеральным законом от 31.07.2020 № 259-ФЗ и называется цифровой валютой. Закон уже принят в третьем чтении и вступит в силу 1 января 2021 года.

Цифровая валюта — это совокупность цифровых данных, которые распространители предлагают использовать в качестве средства платежа. В России можно будет хранить, инвестировать и «добывать» криптовалюту с помощью специальных вычислений (майнинга).

С прибыли от криптовалюты, как и с других валют, нужно платить налог — при переводе цифровой валюты в обычную в декларации учитывается разница между расходами на приобретение «крипты» и полученным доходом.

Но цифровой валютой будет нельзя расплачиваться за товары и услуги.

Для приема онлайн-платежей нужна онлайн-касса

Сейчас, в силу Федерального закона от 22.05.2003 № 54-ФЗ, предприниматель не может просто оставить ссылку на свой кошелек на сайте. Любые платежи можно принимать только через онлайн-кассу, с подключением к оператору фискальных данных и отправкой покупателям чеков, например, на электронную почту или телефон.

Но есть исключения. Без онлайн-касс могут работать:

- ИП без сотрудников, которые оказывают услуги лично или продают товары, сделанные самостоятельно — до 1 июля 2021 года;

- самозанятые;

- любой бизнес при безналичных расчетах с юрлицами и ИП.

Если вы предприниматель, перепродаете в интернете товары и планируете принимать деньги на электронный кошелек, то вам нужно проводить заказы через онлайн-кассу и выдавать клиентами чеки. Для этого лучше использовать специальную кассу, которая интегрируется в систему обработки заказов магазина — она проверит транзакцию и автоматически отправит покупателю чек.

Виды электронных кошельков

У платежных систем есть два вида электронных кошельков. Один могут использовать все, другой сделан специально для бизнеса.

Персональный кошелек

Чтобы его открыть, заведите личный кабинет в сервисе, подтвердите свою личность отправкой сканов паспорта или посетите для этого офис. В итоге вы получите электронный счет, виртуальную карту для расчетов — вам будут сбрасывать деньги на этот кошелек, вы же сможете оплачивать с него товары и услуги.

УФНС знает, что это ваш кошелек, поэтому необходимо контролировать, какие деньги туда приходят и какими налогами облагаются. Например, если у вас ООО, то вы можете получать на кошелек зарплату — организация должна будет удерживать с неё НДФЛ. Или получать на такой кошелек оплату за договор гражданского-правового характера как физлицо.

ИП может использовать этот кошелек как обычную банковскую карту — например, перевести на него деньги с расчетного счета. Максимум в кошельке можно держать до 100 000 руб.

Предпринимателям использовать такой кошелек как расчетный счет нельзя — платежная система не является банком.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Корпоративный кошелек

Это вид электронного кошелька специально для предпринимателей и юрлиц. Вы получаете реквизиты, которые можно привязать к расчетному счету. На таком кошельке можно хранить до 600 000 руб., после превышения лимита остальные деньги переведут на расчетный счет.

На такой кошелек можно принимать платежи от физлиц.

Чтобы открыть кошелек, нужно заключить договор с платежной системой. У неё должен быть статус кредитной организации, то есть фактически это банк — например, так работают PayPal или QIWI.

Корпоративный кошелек на заменяет расчетный счет, принимать платежи от юридических лиц нельзя. Информацию о появлении кошелька налоговая инспекция получит от платежной системы, поэтому следите за всеми переводами и платежами. В случае проверки вам нужно будет подтвердить легальность операций — всё как в обычном банке.

Когда вы создаете корпоративный кошелек, то автоматически получаете и специальный плагин для интернет-магазина. Добавьте его на свой сайт — и системы свяжутся между собой. Дальше нужно синхронизировать кошелек, плагин и кассу, тогда пользователи смогут переводить вам деньги и получать чеки.

Чтобы клиенты могли оплачивать товары через все платежные системы, нужно заключить договор с каждой. Или использовать сервисы-агрегаторы.

Агрегаторы электронных платежей

В данном случае речь идет о сервисах, которые выступают посредниками между всеми участниками процесса — предпринимателями, банками, платежными системами и другими компаниями, если они есть. Агрегаторов много, наиболее популярные — Яндекс.Касса, Робокасса, PayKeeper.

Предприниматель с помощью сервисов экономит время — достаточно заключить договор с одним агрегатором и добавить на сайт его модуль, и можно сразу принимать платежи через нескольких электронных операторов. За это агрегатор будет брать дополнительную комиссию с каждой сделки.

Дополнительный плюс — через агрегаторы можно проводить платежи и по обычным банковским картам, то есть не нужен дополнительный эквайринг. Если такая услуга есть, то агрегатор заменит вашу онлайн-кассу и сам будет рассылать чеки.

Деньги клиентов сначала поступают на счет агрегатора, там копятся, а уже затем переводятся на ваш расчетный счет. Периодичность выплат зависит от договора — может быть пару раз в день, может раз в неделю.

Как тратить деньги с корпоративного электронного кошелька

Логика такая же, как и с расчетным счетом:

- Если у вас юрлицо, то нужно оформить себе зарплату, выплатив около 30 % в фонды и 13 % НДФЛ. Или выплатить дивиденды, тоже с налогами.

- Для ИП — вы можете перевести деньги на личную карту и тратить их. Или вывести наличные. Оператор электронных денег возьмет за это комиссию.

Как платить налоги с поступлений электронных денег, если вы на УСН

Особенность работы с электронными кошельками — много видов комиссий. В доходах нужно учитывать всю сумму, которую отправил вам покупатель. Те, кто применяет УСН «Доходы минус расходы», после могут списать комиссию в расходы. Доходы учитываются на дату оплаты.

Если необходим документ, подтверждающий все операции, у платежной системы или агрегатора нужно брать отчет — обычно он предоставляется раз в месяц, но всё зависит от договора.

Электронные кошельки для самозанятых

В отличие от предпринимателей и юрлиц, онлайн-касса самозанятым не нужна, так же как и корпоративный кошелек. Можно просто завести персональный кошелек, идентифицировать себя, принимать оплату и проводить чеки через приложение «Мой налог» — главное, отправлять эти чеки клиентам.

Ещё самозанятые могут использовать агрегатор Яндекс.Касса. Просто встраиваете плагин на сайт, и после покупатели оплачивают товары и услуги картой или электронными деньгами. С помощью агрегатора можно выставлять счета юрлицами — самостоятельно самозанятые формировать такие документы не могут.

Главное об использовании электронных кошельков предпринимателями

Электронный кошелек — это один из способов платить и принимать платежи. Если подключить электронный кошелек на сайт, клиентам будет проще делать покупки. Такими платежными системами пользуется более 10 млн жителей России.

Самозанятые могут использовать электронные кошельки без ограничений, главное вовремя платить налоги. Для предпринимателей и юрлиц обычный кошелек не подойдет, нужен корпоративный — только на такой можно принимать платежи. Причем только от физлиц, от предпринимателей и юрлиц нельзя.

С поступлений на кошелек нужно платить налоги. Если юрлицо или ИП использует УСН «Доходы минус расходы», комиссию можно вычесть как расход.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Прием платежей на сайте – привычное для покупателей и владельцев интернет-магазина действие. Это удобно клиентам и выгодно предпринимателям. Бизнесмены могут быть уверенными в том, что товар будет оплачен, а будущие хозяева вещи – что ее не купит кто-то другой. Независимо от сферы деятельности организации стоит настроить онлайн-торговлю. Это оптимизирует и увеличит доходы, упростит общение с клиентами. Давайте разберем, какие есть варианты перевода денег, какие из них больше подойдут для крупного или небольшого бизнеса.

Как принимать платежи на сайте: оптимальные способы

Существуют разные методы, которые дают возможность получать средства от покупателей. У них различные схемы работы:

Банковские карты. Их прием обрабатывается специальным процессинговым центром.

Электронные сервисы. За их зачисление отвечают операторы ЭДС.

Платежи с номера сотового. Контроль оплат осуществляет оператор – МТС, Мегафон, Билайн.

Интернет-банкинг. С его помощью можно выставлять электронный счет за товар или услугу.

Наличные. Позволяет оплачивать покупки через кассы магазина или банка, курьера, доставку.

Решения для бизнеса

Пластиковые карточки

Удобно для обеих сторон купли-продажи. Подключение такого сервиса онлайн-оплаты на сайте позволяет мгновенно перечислить средства на расчетный счет продающей фирмы. Чтобы пользоваться таким методом, предстоит пройти проверку от СЭБ банка. Установка и оптимизация может показаться непростой.

Яндекс.Деньги, Киви и другие

Люди активно применяют эти системы. В них больше анонимности и их проще использовать покупателю. Таким способом могут оплачивать маркированные товары частные лица и организации. Финансы переводятся в тот же момент, уровень защиты довольно высокий. Настраивать их иногда оказывается сложнее, чем другие схемы – вебмани потребует подтвердить личность или пройти специальную процедуру.

Мобильные платежи

Интернет-банкинг

Здесь для работы используют приложения и сервисы. Чтобы войти в систему, пользователь должен ввести логин/пароль. Их следует заранее оформить в банке или специальном терминале.

Это безопасный метод платежей, не требуется постоянно вводить цифры с банковских карт или другие личные данные. Деньги отправляются моментально.

Можно ли платить наличными

Способ проще технически, не требует сложных интеграций. Но придется заводить отдельную кассу или пин-пад для курьера. Иногда необходимо пойти в пункт выдачи лично, чтобы оплатить покупку. Это удобно, если есть офлайн точка или доставка оборудована подходящим оборудованием для получения денег от покупателя.

Отдельно стоит упомянуть использование агрегатора. В этом случае посетитель получает доступ сразу к нескольким методам по одному договору – привязываются карты, смс-сервис, электронные кошельки. Так повышается лояльность посетителей к сайту и прибыль.

Подробнее о способах приема оплаты

Чтобы выбирать было проще, предлагаем рассмотреть каждый из них подробно.

Сотрудничество с банком

Такое подключение качественной платежной системы к сайту привычно почти всем, кто совершает покупки онлайн. С его помощью переход финансов осуществляется с карты покупающего на счет продающей стороны при участии банковского посредника и процессинговой компании. Для платежей потребуется интеграция специального сервиса.

Взаимодействие обеспечивает центр, который проводит клиринг – контролирует списание и зачисление денег. Он может быть частью банка или обособленной независимой фирмой. Чтобы дать возможность людям приобретать товары таким способом, нужно начать сотрудничество с кредитной и процессинговой организациями. За работу он будет брать процент от совершенных транзакций.

Как сделать и подключить онлайн-оплату через сайт банковскими картами:

оформить договорные отношения;

интегрировать эквайринг в портал.

Вставлять эту платежную систему для небольшого проекта или пары товаров не слишком выгодно – тарифы будут значительно выше, чем для крупных договоров и интернет-проектов.

мгновенные перечисления средств;

удобный сервис для клиентов;

высокая безопасность от взлома.

Специальные шлюзы

Это банковские провайдеры, задача которых – обработать транзакции. Они выполняют роль маршрутизатора. Онлайн-шлюз становится терминалом, который соединяет вместе банк и продавца с покупателем. Для последнего использования бесплатно, все комиссии будет оплачивать продающая сторона.

обособленная учетная запись.

Платежные системы

Операторы позволяют подключаться и принимать финансы в любой момент в режиме онлайн. Для использования этого вида нужно подать заявку и заключить договор. После этого можно интегрировать собственное ПО. Владелец интернет-магазина будет иметь полный доступ к установке и загрузке сервисов в соответствии с договорными условиями.

Расчеты двигаются быстро, нет комиссии для посредников. Поэтому стоимость будет сравнительно ниже. Доверие клиентов станет выше, ведь нет переходов на сторонние сайты – только на шлюз.

Один минус можно отметить – платежная система долго проверяет поступившие финансы. Кроме того, разработать ПО сможет только технический специалист. Среди популярных:

Агрегаторы

Это один из самых удобных способов среди форм приема оплаты на сайте. С его помощью можно объединить несколько разных сервисов. Само приложение не будет удерживать у себя деньги клиента, они переводятся на счет продавца.

Так предпочитают действовать малые и средние предприниматели. Это позволяет сделать интернет-магазин многофункциональным – оплатить покупку становится просто и удобно. Покупатель сможет выбрать подходящий ему электронный кошелек или карточку для перевода суммы за покупку.

возможность выставить счета вручную;

простая интеграция с площадкой.

Некоторые бизнесмены говорят о завышенных тарифных планах на использование агрегатора. Сервис может взимать комиссию сначала с покупающей стороны, а потом и с владельца магазина в момент вывода выплаты.

Активно развивается несколько компаний, которые оказывают подходящие услуги. Среди них «Робокасса», «Яндекс.Касса» и PayU. У них различаются условия сотрудничества, технология работы и размер комиссии. Иногда для интеграции требуется привлечение дополнительных специалистов.

Как подобрать

Среди многообразия выбора нужно не только разобраться, как привязать или прикрепить платежную систему к сайту, но и понять, какую из них стоит выбрать.

Если сложно сделать выбор или нет времени копаться в нюансах – обращайтесь в «Клеверенс». Специалисты компании помогут выявить основные задачи, которые будут стоять перед интернет-магазином.

Самый простой способ

Проще всего указать на странице товара кошелек или карту для перевода денег за покупку. А если продуктов больше одного, то на каждом надо указывать отдельно цену и номер счета.

Но у него есть существенный минус – не все клиенты будут доверять такой системе. Нужно доказать свою честность, площадка должна быть известной и проверенной, чтобы люди доверяли ей.

Решения для бизнеса

Как привязать оплату услуг через сайт: советы по выбору

Если вы еще не зарегистрировались как юридическое лицо, то многие сервисы будут отклонять заявку до тех пор, пока не появится официальный статус. Но некоторые агрегаторы допускают деятельность в качестве физлица. Это удобно, когда необходимо протестировать, насколько выгодным будет проект. После такой проверки можно решить, стоит ли запускаться.

Среди популярных, которые дают время на тестирование до регистрации бизнеса:

Советуем обратить внимание на следующие моменты при выборе:

сколько лет система работает на рынке;

насколько стабильно принимает платежи;

развитость поддержки клиентов;

скорость поступления средств;

гибкость, простота интеграции;

тарифы, комиссии, отсутствие скрытых платежей;

можно ли протестировать работу до того, как создавать юридическое лицо;

есть ли свидетельства и сертификаты, подтверждающие работоспособность.

Обзор популярных сервисов

Есть несколько программ, которые часто используют, чтобы принимать деньги за покупки на сайтах. Среди многофункциональных:

Единая Касса. Для работы в сети необходимо пройти регистрацию, выполнить все рекомендованные настройки. Дополнительно можно установить несколько надстроек, чтобы сервис работал с новшествами – разными способами оплаты заказа, модулями на страницах.

Интеркасса. Подключает к интернет-магазину все возможные платежные системы. Хороший функционал, комиссия в 3% от суммы покупки. Не получает секретных данных от покупателя, поэтому сделка остается безопасной.

Робокасса. Это известная в сфере предпринимательства система, хоть и старинная. Когда бизнесмен ищет информацию, как добавить и принимать оплату на сайт, он чаще всего наталкивается на эту площадку. За много лет работы она зарекомендовала себя, как качественная и работоспособная компания.

Перед выбором рекомендуем проверить количество дней на подключение и комиссию. Наличие договора важно, его условия необходимо читать внимательно. Есть и дополнительные функции, у каждой программы свои. Некоторые из них допускают создание автоплатежа для клиентов, чтобы не приходилось каждый раз вводить все данные заново.

Как подключить платежную систему на сайте и верно установить онлайн-оплату пластиковой картой или другими способами

Чтобы выбрать самый надежный и удобный сервис, стоит поработать с любым из них в тестовом режиме. Большая часть интернет-магазинов стремятся поставить самые популярные – Visa и MasterCard.

Это подходит для предпринимателей и для клиентов:

Транзакции защищены современными протоколами защиты, которые шифруют личные данные.

Операции проходят через процессинговый непрерывно работающий центр, который дополнительно защищает от похищения информации. Даже получатель средств не увидит все реквизиты карты.

Все проводится быстро, средства зачисляются на счет.

Как подключить интернет-магазин к платежной системе:

начать сотрудничество с агрегатором, который будет посредником;

интегрировать кнопки для оплаты на подходящих страницах;

начать принимать платежи.

Со стороны покупателя все проходит довольно просто:

он выбирает нужные ему продукты или услуги;

перенаправляется сервер, к которому относится его карта;

вводит реквизиты, код с оборота;

если это положено настройками, то вводится код из смс в специальное поле для подтверждения платежа;

средства за покупку поступают в процессинговый центр, а затем – на счет продающей фирмы.

Как добавить и установить на сайт платежную систему с применением шлюза

Один из наиболее известных в этой сфере – Assist. С его помощью проведено 15 миллионов транзакций только за год, за все время работы – более 100 млн.

Нужно заполнить заявку для получения тестового доступа. С его помощью можно проверить, насколько комфортно работать в новых условиях. Когда тест будет пройден, настраивается модуль для приема денег и заключается договор на постоянное использование.

Время, за которое будет проведено подключение, зависит от выбранного тарифа и условий. Большую часть времени займет проверка интернет-магазина программой безопасности. После сохранения всех изменений появится кнопка для оплаты кредиткой. Все настройки специалисты обещают выполнить в течение 1-2 рабочих дней.

Как получать платежи

Есть несколько крупных компаний, которые позволяют настроить получение денег с электронных кошельков. Среди популярных:

Также вам предоставят менеджера, который поможет в настройке, ответит на вопросы в случае, если возникнут сложности. Во время подключения необходимо выставить срок, в которое должен успеть расплатиться покупатель.

Как организовать сотрудничество с платежными агрегаторами

Существуют разные системы, которые обеспечивают одновременную работу нескольких методов оплаты. Это удобно для небольшого и среднего бизнеса, ведь чем больше способов будет видеть клиент, тем выше вероятность, что он оплатит покупку прямо сейчас.

Среди популярных кнопок, которые помогают установить подобные приложения:

Наиболее часто устанавливают «Робокассу» и «Яндекс Кассу». Они проверенные множеством компаний. Чтобы начать сотрудничать с сервисом, нужно зарегистрироваться и заполнить бланки договора. Когда сотрудничество будет подтверждено, можно интегрировать кнопки для оплаты. В настройках обычно помогает сотрудник компании агрегатора.

Решения для бизнеса

Как настроить прием оплаты на сайте через банк-эквайер

Один из популярных методов, в котором выигрывают все три стороны. Покупатель сможет оплачивать свои покупки из любой точки мира, владелец интернет-магазина получит индивидуальный тариф и деньги на счет в течение суток, а финансовая организация – процент за использование своих сервисов.

На сайте Клеверенс можно подобрать оборудование для эквайринга и подобрать программное обеспечение, например, для автоматизации работы курьеров.

Для интернет-магазинов, которые осуществляют свою деятельность на 1С-Битрикс, создан специальный модуль «Курьер».

Он позволяет выгружать заказы на сервер Mobile SMARTS и автоматизировать работу курьеров по доставке и оплате заказов при помощи смартфона, планшета или ТСД.

На сайт устанавливается стандартным механизмом 1С-Битрикс из Marketplace.

Также можно посмотреть уже готовые комплекты для автоматизации работы курьеров. Например, комплект «Всё включено» Honeywell ScanPal EDA50 / «Mobile SMARTS: Курьер», БАЗОВЫЙ

Способов приема платежей интернет-магазином масса: банковские карты, наличные, электронные деньги и множество других. Задача владельца использовать максимум вариантов, чтобы клиент мог выбрать удобный. Эту задачу решают специальные сервисы - агрегаторы платежей, о которых сегодня и поговорим.

Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

Агрегатор платежей - это сервис для перевода денег от покупателя на счет интернет-магазина. Он нужен для организации приема оплаты. Фишка в том, что агрегатор умеет принимать деньги из множества источников, среди которых:

- банковские карты;

- электронные деньги;

- наличные деньги (при оплате курьеру или на пункте выдачи заказов);

- деньги со счета мобильного телефона;

- платежные системы (Paypal, Samsung Pay, Apple Pay);

- банковские переводы;

- и так далее.

Платежные агрегаторы представляют собой более универсальное решение, чем банковский эквайринг, который обычно работает исключительно с картами и принимает оплату только с их помощью.

В основе работы платежного агрегаторы лежит платежный шлюз. Это специальная программа, принимающая деньги из различных источников. Чем функциональнее шлюз, тем больше способов приема оплаты на сайте. Шлюзы работают по защищенным протоколам. Это исключает передачу данных о транзакции третьим лицам и безопасно для покупателя.

Критерии выбора платежного агрегатора:

ТОП-10 платежных агрегаторов для интернет-магазинов

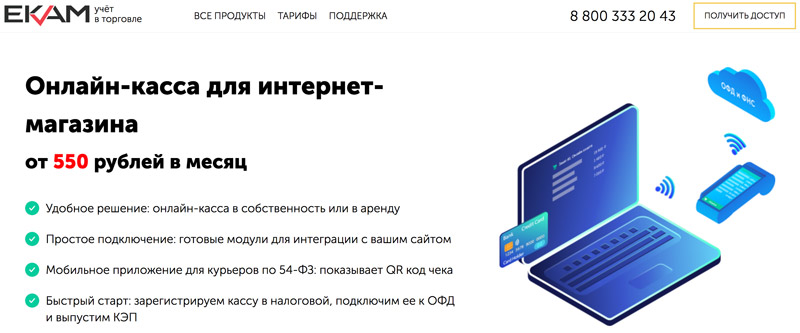

1. “ЕКАМ.ОНЛАЙН-Чеки”

Мы неспроста начали обзор с продукта компании “ЕКАМ”. Это не платежный агрегатор в классическом понимании. Решение закрывает куда больше вопросов приема оплаты на сайте. Помимо приема денег это и контрольно-кассовое обслуживание по 54-ФЗ, и товароучетная система со встроенной CRM, и программы лояльности. А главное преимущество - отсутствие комиссий за перевод денег на счет, что почти не встречается у других агрегаторов. Вам нужно только оплачивать контрольно-кассовое обслуживание согласно действующему тарифу и больше ничего.

Кассу от “ЕКАМ.ОНЛАЙН-Чеки” для интернет-магазинов можно приобрести в собственность или взять в аренду. Тарифных планов как таковых нет, стоимость услуги рассчитывается индивидуально при помощи калькулятора на сайте. Цены стартуют от 1500 рублей (при аренде) или от 550 рублей (при покупке в собственность) в месяц.

Цена зависит от:

- количества сайтов, к которым нужно подключить онлайн-кассу;

- модели кассового аппарата;

- модели и срока действия фискального накопителя;

- наличия дополнительных услуг: регистрация в налоговой, заключение договора с оператором фискальных данных, получение УКЭП и так далее.

Онлайн-касса “ЕКАМ” интегрируется со следующими платформами для создания сайтов:

- InSales;

- Wordpress;

- 1С-Битрикс;

- MODX и другими.

Есть возможность запросить разработку интеграции в индивидуальном порядке, если ваш сайт создан на другой платформе или имеет самописный движок.

Техническая поддержка - 24/7.

2. ЮKassa

Продвинутое решение от “Яндекса”, помогающее принимать платежи на сайте и соблюдать закон 54-ФЗ о порядке применения контрольно-кассовой техники. Сервис позволяет клиенту платить на сайте практически всеми известными способами: картой, электронными деньгами, со счета мобильного телефона (“Билайн”, “Мегафон”, МТС, Теле2), при помощи платежных систем и наличными деньгами. Есть возможность проводить В2В платежи для корпоративных клиентов. Среди фишек - возможность покупки в кредит (реализуется совместно с банками-партнерами). Кроме того, при использовании ЮKassa вы получаете скидки на использование других сервисов “Яндекса”, для бизнеса и не только.

ЮKassa интегрируется с такими популярными CMS, как:

- InSales;

- Tilda;

- Ecwid;

- Advantshop;

- WordPress и другими.

Тарифы ЮKassa зависят от источника платежа и оборотов бизнеса. Чем они выше, тем меньше комиссия за перевод. Денежные средства поступают на счет интернет-магазина на следующий рабочий день, следующий за днем транзакции:

- банковские карты - от 2,8 до 4 процентов;

- ЮMoney - от 3 процентов;

- WebMoney - от 5 процентов;

- оплата в терминалах и на кассах - от 2,8 процентов;

- оплата наличными за пределами России - 8 процентов;

- онлайн-банки - от 3,5 процентов;

- прием оплаты с лицевого счета мобильного телефона и В2В платежи - комиссия рассчитывается в индивидуальном порядке.

Техническая поддержка - 24/7.

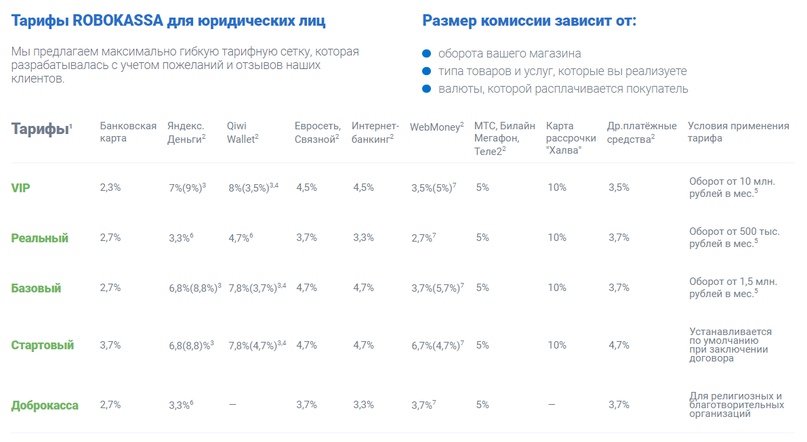

3. Robokassa

Отечественный агрегатор платежей, работающий с 2002 года. За это время к сервису успели подключиться более 120 тысяч проектов, а количество зарегистрированных плательщиков перевалило за 3 миллиона. Компания работает и принимает платежи без малого по всему миру - в ее орбите 252 государства. Короче, поводов воспользоваться услугами “Робокассы” хватает.

Robokassa интегрируется со всеми популярным платформами для создания сайтов интернет-магазинов и помимо приема оплаты закрывает вопрос контрольно-кассового обслуживания. Интернет-магазину, применяющему “Робокассу” необязательно использовать ККТ - система отправляет чеки клиентам самостоятельно.

Услугами могут воспользоваться:

- юридические лица;

- индивидуальные предприниматели;

- физические лица;

- самозанятые граждане.

Тарифы зависят от оборота. Есть 4 тарифных плана: “Стартовый”, “Реальный”, VIP и “Доброкасса”. Комиссии следующие:

- прием оплаты с Visa, MasterCard, Мир, Apple Pay, Samsung Pay - от 2,5 процентов;

- электронные деньги - от 2,5 процентов;

- карты рассрочки - от 10 процентов;

- сотовые операторы - от 5 процентов;

- другие средства платежа - от 3,5 процентов;

Техническая поддержка - 24/7.

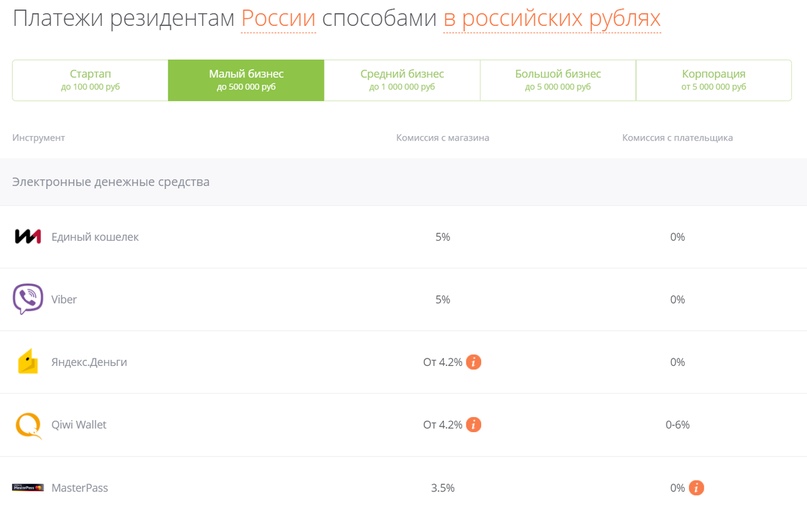

4. “Единая касса”

Универсальная система приема платежей на сайте, позволяющая принимать оплату 118 способами. Интегрируется практически со всеми CMS-платформами при помощи готовых модулей. В списке есть InSales, Advantshop, OkayCMS, Wordpress, Joomla, Opencart, Netcat, “Битрикс” и десятки других.

Тарифные планы:

- “Стартап”, оборот до 100 тысяч рублей;

- “Малый Бизнес”, оборот до 500 тысяч рублей;

- “Средний бизнес”, оборот до 1 миллиона рублей;

- “Большой бизнес”, оборот до 5 миллионов рублей;

- “Корпорация”, оборот свыше 5 миллионов рублей.

Комиссии:

- “Яндекс.Деньги” - от 3,6 процентов;

- банковские карты - от 2,7 процентов;

- интернет-банкинг - от 2,5 процентов;

- терминалы - от 3 процентов;

- сотовые операторы - от 3 процентов.

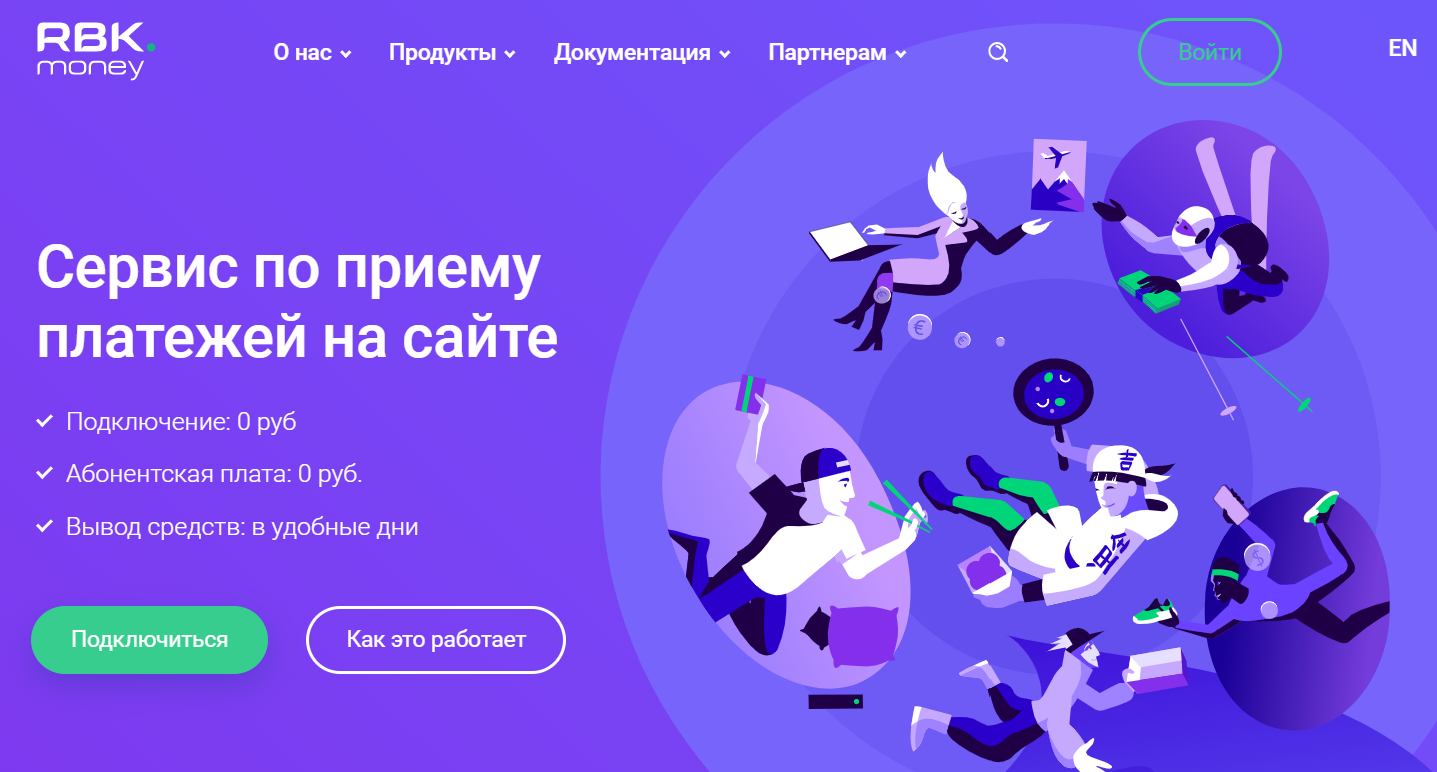

5. RBK Money

Еще один старейший игрок на рынке приема платежей с более чем 17 летним опытом работы. RBK Money в цифрах это:

- 30 тысяч клиентов;

- 60 стран, в которых присутствует сервис;

- 87 партнеров по всему миру;

- 8 миллионов зарегистрированных пользователей.

Платформа имеет готовые модули интеграции с популярными сервисами CMS и открытый API для индивидуальных решений. Тарифные планы, как обычно, зависят от ежемесячного оборота бизнеса. Рассчитываются они индивидуально, достаточно оставить заявку на сайте. Например, для компании с оборотом 2 миллиона рублей в месяц комиссии будут такими:

- банковские карты - от 1,2%;

- электронные деньги - от 1,8%;

- наличные - от 1,2%;

- интернет-банкинг - от 2%.

6. Qiwi Касса

Универсальный сервис для приема платежей на сайте интернет-магазина и не только. Все знают сильную сторону компании - развитую сеть терминалов приема оплаты наличными, банковской картой или электронными деньгами. Среди партнеров - более 200 банков и кредитных организаций (в том числе входящих в ТОП-10 банков России), операторы связи (“Связной”, МТС, Мегафон, Билайн, Tele2). В общем, можно с уверенностью сказать, что если вы выберете “Киви”, то ваш клиент сможет оплатить покупку всеми мыслимыми и немыслимыми способами.

Разумеется, платежная система интегрируется с большинством платформ для создания сайтов интернет-магазинов и располагает круглосуточной технической поддержкой.

Комиссии и тарифы:

- банковские карты - от 1 процента;

- QIWI-кошелек - от 3 процентов;

- счет мобильного телефона - от 3,3 процентов;

- наличные в терминалах и салонах связи - от 2 процентов.

В целом комиссия рассчитывается в зависимости от оборота. Компаниям с выручкой более 10 миллионов рублей в месяц предоставляется тарифный план, рассчитанный на индивидуальных условиях.

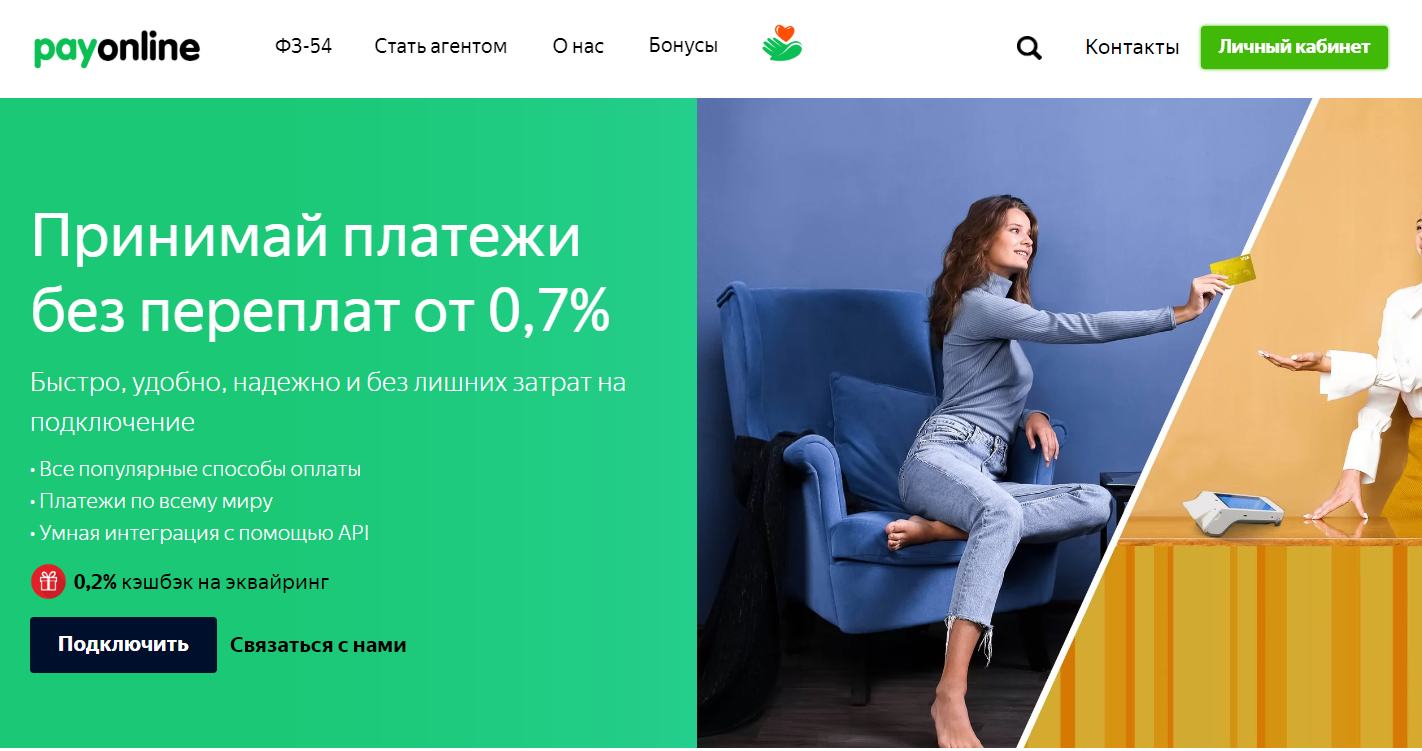

7. PayOnline

Способы приема оплаты:

- банковские карты (Visa, Visa Electron, MasterCard, Maestro, Мир);

- Apple Pay;

- MasterPass;

- Онлайн-кредиты (Instant Credit);

- WebMoney;

- QIWI;

- “Яндекс.Деньги”.

Дополнительные инструменты:

- платежи в один клик (без ввода полных реквизитов карты);

- выставление счета на оплату на электронной почте;

- “заморозка” средств на карте плательщика (без списания);

- настройка протокола 3-D Secure;

- адаптивная платежная форма и возможность ее кастомизации.

Комиссия и абонентская плата рассчитываются индивидуально и составляют от 0,7 процентов с суммы транзакции. Техподдержка - круглосуточная, без выходных и праздничных дней.

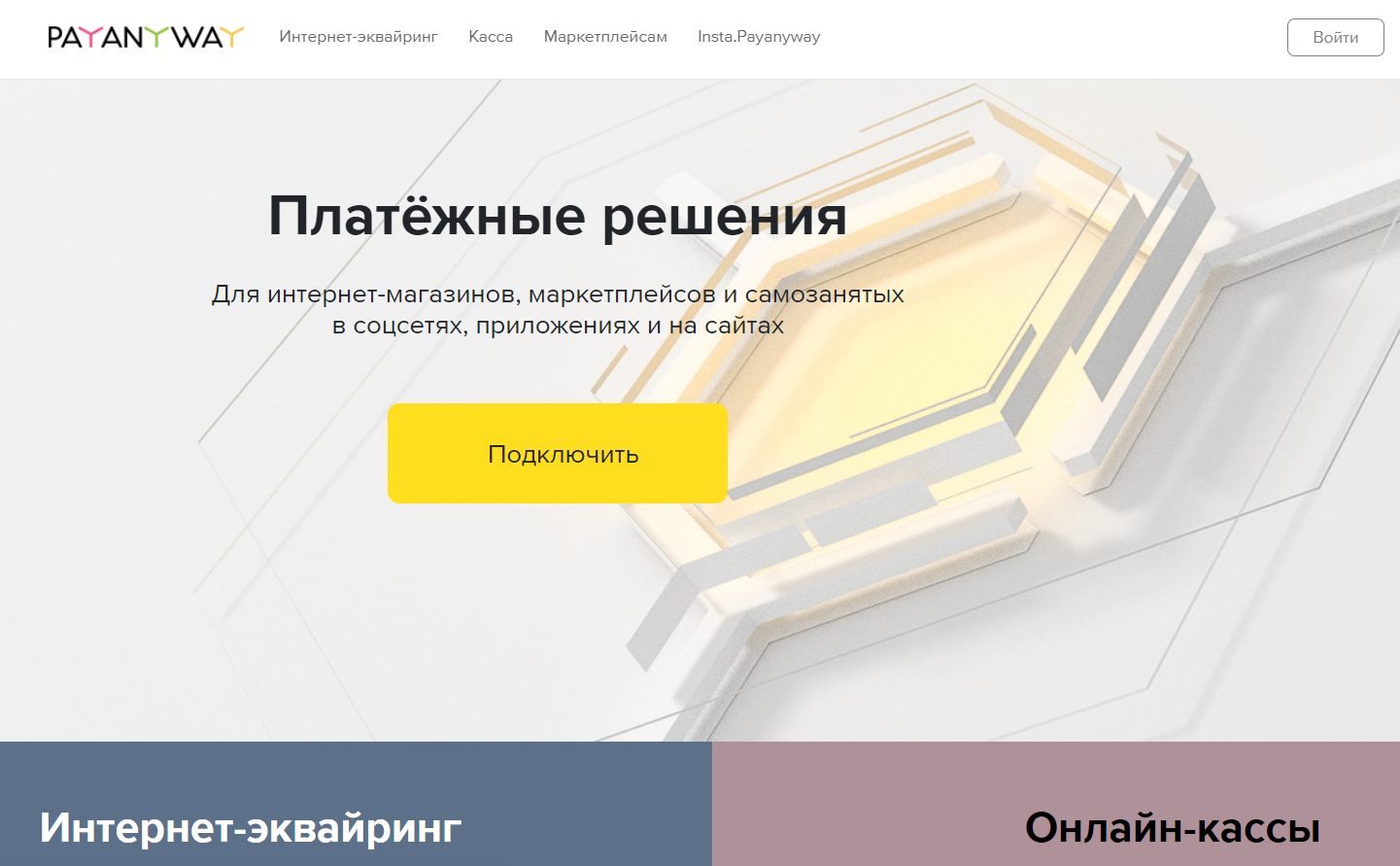

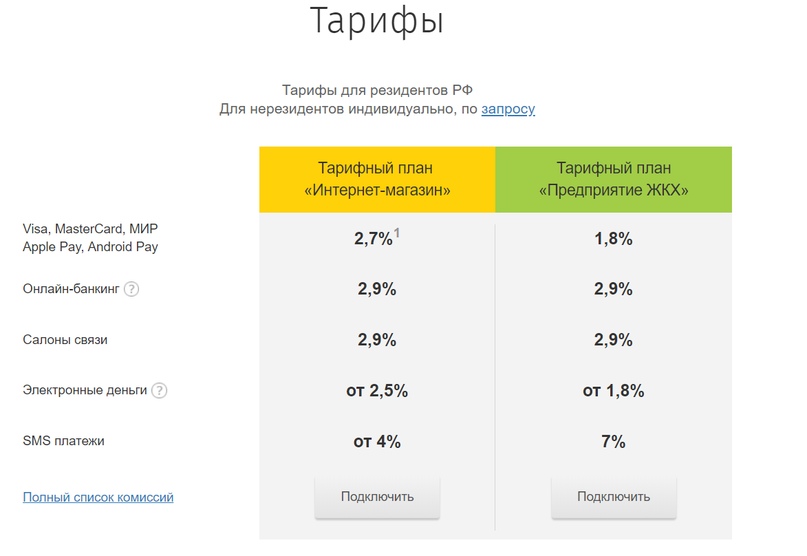

8. PayAnyWay

Сервис открывает для индивидуальных предпринимателей и юридических лиц широкие возможности для приема платежей. Это более 20 способов оплаты:

- банковские карты;

- системы онлайн-банкинга;

- электронные платёжные системы;

- сервис SMS-платежей;

- терминалы самообслуживания;

- салоны связи;

- системы денежных переводов и почтовые отделения.

Платежная система предметно заточена под e-commerce. С ее помощью можно принимать оплату не только на сайте, но и в социальных сетях, на маркетплейсах и через мобильные приложения.

Тарифы и комиссии:

- Visa, MasterCard, “МИР”, Apple Pay, Android Pay - 2,7% (от 3 миллионов рублей в месяц ставка 2,5%);

- онлайн-банкинг - 2,9%;

- салоны связи - 2,9%;

- электронные деньги - от 2,5%;

- SMS-платежи - от 4%.

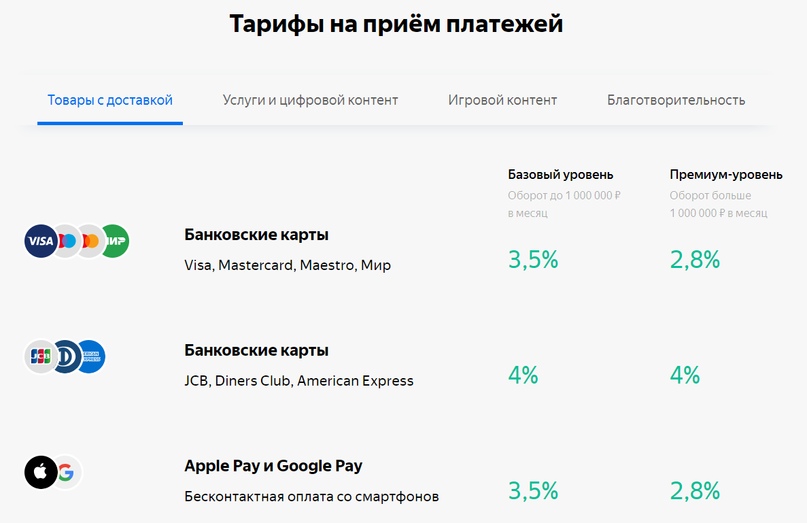

9. PayKeeper

Компания PayKeeper специализируется, в первую очередь, на интернет-эквайринге от банков-партнеров: “Сбербанк”, “Банк Русский Стандарт”, “ВТБ24”, “Промсвязьбанк”, “Банк Открытие”, “Московский Кредитный Банк”, “РосЕвроБанк”. Но это не мешает ей работать с популярными платежными инструментами, такими как ApplePay, SamsungPay, AndroidPay, GooglePay, QR Код через Систему Быстрых Платежей.

Дополнительные возможности:

- выставление счета клиентам на электронную почту;

- вставка в сайт IFRAME формы онлайн-оплаты;

- вставка в сайт HTML формы онлайн-оплаты;

- интеграция со всеми распространенными CMS;

- прием платежей с помощью POST протокола;

- прием платежей с помощью JSON API протокола;

- отправка фискального чека в соответствии с 54-ФЗ с помощью OrangeData и ATOL Online;

- привязка карты и проведение автоплатежей.

Комиссии и тарифы зависят от оборота и составляют 1,8-2,3 процента. Для расчета можно воспользоваться калькулятором на сайте.

10. Chronopay

Завершает наш обзор международная процессинговая компания Chronopay, которая специализируется в области обработки платежей за товары и услуги в интернете банковскими картами и электронными деньгами (WebMoney и QIWI) от покупателей в любой точке земного шара.

Быстрое подключение, защита от взлома и мошенничества, интеграция с популярными CMS и круглосуточная техподдержка - вот далеко не полный список преимуществ Chronopay.

Тарифы рассчитываются индивидуально и зависят от ежемесячной выручки. Узнать о персональном предложении можно, оставив заявку на сайте.

Заключение

Время чтения: 8 минут Нет времени читать? Нет времени?

Это перепечатка статьи, которая вышла в нашей группе «ВКонтакте».

Предусмотреть разные способы оплаты – значит позаботиться о клиенте. Кому-то важно заплатить с карты сейчас, потому что потом денег может не быть, другому важно оплатить наличными при получении, потому что их нет сейчас. Предусмотрев все эти ситуации, вы не будете терять клиентов только из-за проблем с оплатой.

Однако онлайн-платежи на сайте должны быть не только удобными, но и безопасными – чтобы деньги или платежные данные клиента не попали в руки злоумышленника. Поэтому выбирать сервис приема платежей стоит очень внимательно. Рассмотрим 5 популярных платежных систем, а в конце коснемся еще одного способа приема средств онлайн.

«Яндекс.Касса»

Один из самых популярных сервисов для организации онлайн-платежей на сайте, в приложении или чате. Есть готовые решения для соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям и юридическим лицам, сейчас в разработке решение для самозанятых.

Физическим лицам предлагают воспользоваться формами и кнопками «Яндекс.Денег».

Подключение. Чтобы подключиться к сервису, потребуется аккаунт «Яндекса» и документы ИП или юрлица. Все оформляется и подписывается онлайн.

Цена. Подключение и обслуживание бесплатно, абонентской платы нет.

Комиссии. От 2,8 % при оплате картой до 5 % за платежи с Qiwi и WebMoney.

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Поддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Подойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

Комиссии зависят от оборота и способа оплаты

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

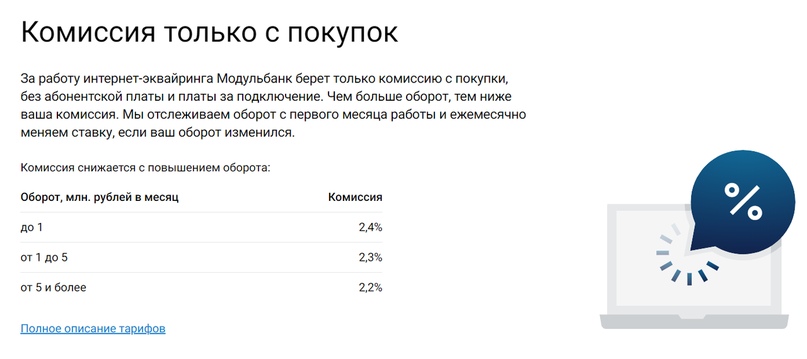

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».

Читайте также: