Письмо в налоговую о просрочке платежей

Опубликовано: 13.05.2024

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Шаблоны писем об оплате задолженности

1. Претензия по оплате задолженности по договору поставки

Куда: _______________________

__________________________________

__________________________________

«___» ___________ 202_г. г. Москва

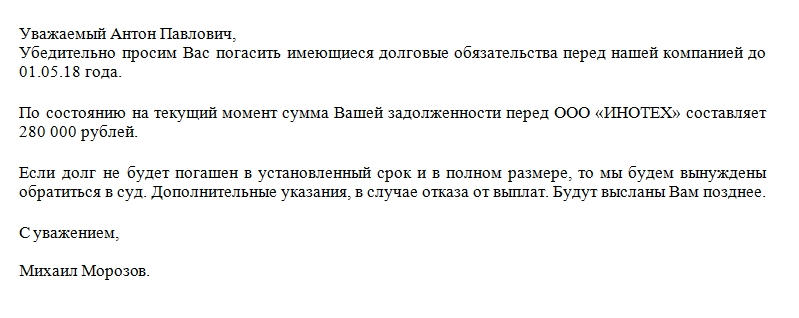

Видя в Вас ценного и перспективного партнера, мы рады еще выразить удовлетворение тем, что продукция нашей компании представлена в торговом ассортименте Вашего предприятия / в винной карте Вашего ресторана / …………./.

Надеемся, что Вы разделяете наши планы на долгосрочное сотрудничество и со своей стороны приложим все усилия к созданию стабильной и налаженной схемы совместной работы.

Во избежание возможных задержек в поставках в связи с нарушением Вами установленных в договоре сроков платежей, просим осуществлять оплату за поставленный товар своевременно.

По состоянию на дата письма сумма основного долга Вашей компании перед __________________ за переданный в Ваше распоряжение товар по накладной № ______ от «__»__________202__г. составляет ( _________________________________) руб. ____ коп., срок платежа которых с учетом отсрочки в ___ календарных дней наступил «__»__________202__г.

Просим Вас в течение дней с даты получения настоящего письма ликвидировать образовавшуюся задолженность.

2. Претензия по задолженности по договору оказания услуг

Видя в Вас ценного и перспективного партнера, мы рады выразить удовлетворение нашим сотрудничеством.

Надеемся, что Вы разделяете наши планы на долгосрочность и со своей стороны приложим все усилия к созданию стабильной и налаженной схемы совместной работы.

Во избежание возможных задержек в оказании нами услуг, в связи с нарушением Вами указанных в счете сроков платежей, просим осуществлять оплату своевременно.

По состоянию на 21.03.2020 сумма основного долга ООО Индустрия перед ООО Ланд составляет 2 643,55 долларов США и 1 083,05 евро, срок платежа которых, с учетом указания в счетах:

№ 219 от 17.01.2019 о необходимости их оплаты в течение 2-х банковских дней со дня получения наступил 16 февраля 2019г.

№ 220 от 13.01.2019 о необходимости их оплаты в течение 2-х банковских дней со дня получения наступил 16 февраля 2019г.

№ 416 от 28.02.2019 о необходимости их оплаты в течение 2-х банковских дней со дня получения наступил 16 февраля 2019г.

№ 459 от 04.03.2019 о необходимости их оплаты в течение 2-х банковских дней со дня получения наступил 16 февраля 2019г.

№ 465 от 04.03.2019 о необходимости их оплаты в течение 2-х банковских дней со дня получения наступил 16 февраля 2019г.

Просим Вас ликвидировать образовавшуюся задолженность.

Заместитель Генерального директора

3. Письмо претензия о задолженности

Компания

Внимание: (Директор, Финансовый директор)

Тел:

Факс:

Дата

Re: неоплаченные счета

Уважаемый Г-н …

Несмотря на наши многочисленные напоминания, перечисленные ниже счета остаются неоплаченными:

№ счета Дата Сумма

Согласно принятому руководством компании решению, наша компания приостанавливает работу с Вами, так как задолженность по указанным счетам превысила 45 дней.

Напоминаем Вам, что согласованный договором срок оплаты работ/услуг нарушен, за что предусмотрена уплата неустойки. При непоступлении денежных средств на наш расчетный счет в течение 3 банковских дней с момента получения данного обращения, мы будем истребовать неустойку за весь период нарушения.

Также оставляем за собой право истребовать неустойку за просрочку оплаты предыдущих счетов.

Сотрудничество между нашими компаниями возобновится только после подтверждения полной оплаты задолженности.

Впредь любая работа с Вашей компанией будет осуществляться по предоплате.

4. Информационное письмо о возникшей задолженности.

Уважаемый (-ая) [имя получателя],

По заключенному между ООО [название организации] (далее Заказчик) и ООО [название организации] (далее Подрядчик) договору № [номер] от [дата] г. для Заказчика были выполнены работы [название работ] на сумму [сумма] рублей.

Согласно пункту [номер пункта, в котором указывается срок полной оплаты] договора расчет за выполненные работы производится Заказчиком в течение [число] банковских дней со дня подписания акта выполненных работ, который был подписан [дата] г. Однако Заказчиком были нарушены условия заключенного Договора, выполненные работы не оплачены в срок.

По состоянию на [дата] г. задолженность Заказчика составляет [сумма] рублей.

На основании вышеизложенного, руководствуясь нормами действующего законодательства, предлагаем Вам в течении [число] календарных дней с момента получения претензии перечислить на наш расчетный счет № [номер счета] в Банке [название] к/с [номер], БИК [номер] сумму задолженности.

При неудовлетворении наших требований мы будем вынуждены обратиться в Арбитражный суд для принудительного взыскания суммы долга, с начислением пени (согласно пункта [номер пункта] Договора), а также отнесением на Ваш счет расходов по оплате государственной пошлины.

С уважением,

[Ваше имя]

5. Письмо требование об оплате задолженности.

Для ООО «» были выполнены две перевозки указанные в таблице №1. По состоянию на 31.05.2021 задолженность ООО «» составляет 104 000 рублей с учётом НДС.

Расчёт за выполненные работы должен был быть выполнен в течение 5 -15 банковских дней после получения оригиналов счетов, ТТН. С сожалением должен констатировать, что документы были отправлены в 2010 году, однако денежные средства на расчётный счёт ООО «» не поступили.

В прошлом и этом году обещания в оплате неоднократно давались мне лично, ——— О.. С мая 2021 года, мы выделили индивидуального менеджера, который в ежедневном режиме напоминает об оплате и опять в ответ одни обещания т.е. пустые слова не подкреплённые делом.

Неоднократно направлялись письма с напоминанием об оплате и дублировались счета с другими документами.

На основании вышеизложенного, руководствуясь нормами действующего законодательства, предлагаем Вам в течении 3 рабочих дней с момента получения претензии перечислить на наш расчетный счет сумму задолженности.

При неудовлетворении требований об оплате мы будем вынуждены обратиться в Арбитражный суд для принудительного взыскания суммы долга.

6. Уведомление о погашении задолженности.

Уважаемый (-ая) [имя получателя],

Хочу еще раз напомнить, что к [дата] мы ждем от Вас полного погашения задолженности по всем договорам. Если Вы не в силах этого сделать, то организуйте нам встречу с вашим генеральным директором. Надеюсь, что Вы согласитесь пойти нам навстречу и посодействуете со своей стороны скорейшей оплате всех наших счетов.

Справочная / Всё про налоги

Что будет, если платить налоги и взносы не вовремя?

- Размер пеней для ИП

- Расчёт пеней для ИП на примере

- Калькулятор расчёта пеней

- Пени для ООО

- Сроки уплаты пеней в ИФНС

- Как оплатить пени по налогам ИП?

- Как Эльба поможет оплатить пени?

- Штрафы налоговой инспекции

- Полезно запомнить о пенях и штрафах

Размер пеней для ИП

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Пени считают за каждый день просрочки — чем дольше вы не платите, тем больше пеней начислят. При небольшой просрочке суммы получаются незначительными, поэтому предпринимателей обычно больше пугают другие вещи: штрафы и блокировки счетов.

.jpg)

Ключевую ставку устанавливает Центральный банк. Учитывайте ту, которая действовала в период просрочки. Узнать её можно на сайте ЦБ РФ.

Пени начинают начислять на следующий день после того, как закончился срок для уплаты, а заканчивают в тот день, когда вы перечислите налог. То есть за тот день, когда вы заплатили сумму долга, пеней уже не будет. Такой позиции придерживается Минфин в письме от 5 июля 2016 года и налоговая в письме от 6 декабря 2017 года.

Например, 25 октября — последний день для уплаты налога, а вы перечислили деньги только 29 октября. Пени начислят за 3 дня — 26, 27 и 28 октября.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Расчёт пеней для ИП на примере

До 25 октября Никита должен заплатить аванс по УСН за 9 месяцев— 50 тысяч рублей. Но он прождал оплату от клиента и перечислил налог только 1 ноября. Посчитаем пени за 6 дней просрочки.

Смотрим ключевую ставку на сайте ЦБ РФ — допустим, она равна 4,25%. Теперь подставим всё, что знаем, в формулу:

Эту сумму придётся заплатить вместе с суммой налога.

На самом деле мало кто считает пени вручную. Удобнее использовать калькулятор.

Калькулятор расчёта пеней

Как пользоваться калькулятором

- Выберите, кто вы — ИП или организация.

- Укажите сумму налога, которую заплатили не вовремя.

- Укажите срок для уплаты налога. Например, для УСН за 3 квартал 2021 года — это 25 октября.

- Укажите день, в который фактически перечислили налог.

- Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2017 года.

Пени для ООО

С 2017 года выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

.jpg)

Организация «Мир носков» не заплатила УСН за 1 квартал 2021 года до 25 апреля. И уже 40 дней на ней висит долг 20 тысяч рублей. Вот как считаются пени за эту просрочку:

За 30 дней просрочки = 4,25%/300 х 20 тысяч х 30 дней = 85 рублей.

За 31-40 дни просрочки = 4,25%/150 х 20 тысяч х 10 дней = 56,7 рублей.

Итого за 40 дней просрочки ООО «Мир носков» заплатит 141,7 рублей пеней.

Сроки уплаты пеней в ИФНС

Пени платят добровольно или по требованию налоговой. Пени по требованию нужно заплатить за 8 рабочих дней после его получения, если налоговая не установила другой срок. За пропуск срока банк заблокирует сумму долга на счёте.

Можно не дожидаться требования и перечислить пени заранее. Посчитайте их размер самостоятельно или узнайте из сверки с налоговой.

Как оплатить пени по налогам ИП?

- Сначала узнайте, есть ли у вас пени: для этого проведите сверку с налоговой или зарегистрируйтесь в личном кабинете налогоплательщика на сайте ФНС.

- Подготовьте платёжку на сайте налоговой. Инструкция по заполнению — в статье «Как создать платёжку на уплату пени и штрафов».

Для ООО порядок тот же.

Как Эльба поможет оплатить пени?

Эльба подготовит платёжку по требованию налоговой автоматически. Прочитайте в статье, как это сделать.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность → Сверка с налоговой → Создать выписку операций по расчётам с бюджетом.

Штрафы налоговой инспекции

Штраф налоговой инспекции могут начислить вдобавок к пеням. Но вас не оштрафуют только за то, что вы пропустили срок. Для назначения штрафа нужно, чтобы вы неправильно посчитали налог и занизили его. Это поясняет Высший Арбитражный суд в пункте 19 постановления.

- Если заплатите налог позже, чем нужно, но в правильном размере — начислят только пени.

- Если занизите налог в декларации и заплатите эту сумму — налоговая доначислит налог, пени и штраф.

Размер штрафа фиксированный, он начисляется не за дни просрочки, как пени, а за нарушение в целом. Штраф за неуплату налога — 20% от суммы долга, если занизили налог не специально, 40% — если умышленно.

ИФНС России по Сысертскому р-ну

УФНС России по Свердловской области

в налоговый орган

Я, … О.Л., прекратила осуществлять деятельность как ИП. Однако, в 2012 году по почте мне стали приходить извещения из налогового органа, содержащие информацию о моей задолженности по налогам и сборам, а также начисленной на них пени и штрафов. Руководствуясь п.5.1, 7 ст. 21 НК РФ, я подавала в налоговой орган налоговые декларации, давала письменные пояснения, к которым прикладывала подтверждающие квитанции об уплате налога, а также справки из Пенсионного Фонда РФ об отсутствии долгов и претензий, но в ответ от налогового органа не получала разъяснений, касающихся начисления суммы задолженности по налогам и сборам, пени и штраф. Полагаю, что образовалась ошибка в налоговой базе, потому что при исключении из ЕГРИП меня как ИП и снятии с учета в налоговом органе проводились проверки моих счетов, которые показали отсутствие задолженности, и данная процедура прошла успешна.

1) По имеющимся данным оперативного учета по состоянию расчетов на 09.08.2012 года мне начислена пеня в размере 6918 (Шесть тысяч девятьсот восемнадцать) рублей 66 копеек на причитающуюся сумму единого налога, уплаченную в более поздний срок по сравнению с установленным законом о налогах и сборах сроком. Сумма единого налога была мною уплачена 18.01.2010 года, что подтверждается квитанцией об оплате. При этом сумма пени, на поздно оплаченную сумму налога, насчитывают вплоть до 17.07.2012 г., да я думаю и продолжают насчитывать до настоящего времени, что неправомерно со стороны налогового органа.

С данной позицией оперативного учета я не согласна и считаю, что сумма пени начислена неправомерно, так как ее начисление должно прекратиться в момент уплаты единого налога. Прошу в соответствии с законом о налогах и сборах пересчитать размер пени, подлежащий уплате.

2) По имеющимся данным оперативного учета по состоянию расчетов на 09.08.2012 года мне начислена сумма недоимки в размере 71118 рублей 00 копеек и пеня в размере 18004 (восемнадцать тысяч четыре) рублей 13 копеек на причитающуюся сумму налога на доходы от осуществления предпринимательской деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой. А также начислена сумма недоимки в размере 60126 рублей 62 копейки и пеня в размере 20909 рублей 48 копеек на причитающуюся сумму налога на доходы лиц от осуществления предпринимательской деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

Примечание: данная письмо претензия образец является примером, наши адвокаты готовы составить для Вас свой вариант процессуального документа

Ранее, на основании поданной мной декларации на доходы физических лиц какИП, нотариусов, адвокатов и других, занимающихся частной практикой, я указала сумму налога – около 130000 рублей 00 копейки, после поняла, что исчислила неверную сумму, подлежащую налогообложению и сдала уточнение, с начислением суммы налога — 71118 рублей 00 копеек.

В силу с п.1 ст. 81 НК РФ, с принципами разумности, справедливости и порядочности пересчитала сумму, подлежащую налогообложению и написала исправленную налоговую декларацию на доходы физических лиц как ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

Следовательно, представленные мной декларации уточнили суммы налога подлежащего к уплате, данное право мной реализовано согласно нормам налогового законодательства, и должно было быть учтено при выставлении претензий мне со стороны налогового органа.

Размер причитающегося налога составил 71118 рублей 00 копеек. Я погасила задолженность 18.01.2010 года, что подтверждается квитанцией об оплате.

В связи с чем, с позицией оперативного учета я не согласна и считаю, что сумма налога в размере 60126 рублей 62 копейки, уточненная далее на сумму 71118 рублей 00 копеек, а также пени (как на сумму 60126 рублей 62 копейки, так и на сумму 71118 рублей 00 копеек) начислена неправомерно, а по вопросу пений следует уточнить, что начисление должно прекратиться в момент уплаты налога на доходы физических лиц от осуществления предпринимательской деятельности как ИП, нотариусов, адвокатов и других, занимающихся частной практикой. Считаю необходимым и прошу исключить задолженность в размере 60126 рублей 62 копейки, так как предшествующая декларация должна не действовать при вновь поданной исправленной декларации, а также прошу исключить пени по данным спорным суммам.

3) Кроме того, по данным оперативного учета по состоянию расчетов на 22.08.2012 мне начислена сумма недоимки в размере 1017 (Одна тысяча семнадцать) рублей 60 копеек и пеня в размере 658 рублей 19 копеек на причитающуюся сумму уплаты страховых взносов по вопросу обязательного пенсионное страхования, а также сумма недоимки в размере 394 рубля 64 копейки и пеня в размере 257 рублей 25 копеек на причитающуюся сумму уплаты страховых взносов на обязательное пенсионное страхование.

Считаю, что данные суммы мне начислены неправомерно, так как задолженности перед Пенсионным Фондом РФ я не имею, что подтверждает справка из Пенсионного фонда РФ от 3.04.2009 №05-2495 и 10.04.2009 № 05-2586.

Прошу исключить из базы налогового органа информацию о наличии задолженности страховых взносов на обязательное страхование и пени. (Примечание: читайте также как правильно написать претензию)

На основании вышеизложенного и в соответствии с п. 1, п.4, п.8, п.9, п. 10, п. 12 ст. 32 и ст. 33 НК РФ

ПРОШУ:

- Пересчитать сумму пени в размере 6 918 (Шесть тысяч девятьсот восемнадцать) рублей 66 копеек, причитающиеся уплате с единого налога на момент фактической полной суммы налога на 18.01.2010 года.

- Исключить из налоговой базы претензии на сумму недоимки в размере 60 126 рублей 62 копейки, а также пеню в размере 20 909 рублей 48 копеек и пеню в размере 18 004 рублей 13 копеек на причитающуюся сумму налога на доходы лиц от осуществления бизнес-деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

- Исключить из налоговой базы претензии на сумму недоимки в размере 1017 (Одна тысяча семнадцать) рублей 60 копеек и пеня в размере 658 (Шестьсот пятьдесят восемь) рублей 19 копеек на причитающуюся сумму уплаты страховых взносов по направлению обязательного пенсионного страхования, а также сумма недоимки в размере 394 ( Триста девяносто четыре) рубля 64 копейки и пеня в размере 257 рублей 25 копеек на причитающуюся сумму уплаты страховых взносов.

P.S. Наши специалисты решат для Вас и иной вопрос в сфере налоговлибо иными органами власти, возникшие в ходе осуществления предпринимательской деятельности (адвокат по налоговым спорам всегда найдет ответ и выход из сложившейся ситуации, урегулировать конфликт с налоговой намного выгоднее бизнесу, чем вступление в никому не нужную войну).

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

При получении требования от налоговой об уплате санкции, не следует игнорировать возможность отменить или снизить налоговый штраф.

Как правило, подобные требования направляются вместе с актом камеральной или выездной налоговой проверки, при выявлении правонарушения. В направленном акте следует искать недостатки и использовать их для защиты от претензий налогового органа.

Как уменьшить, отменить или снизить до минимального размера налоговый штраф – рекомендации от компании «ЮРФИНАНС».

Размер и причины наложения штрафа налоговой инспекцией

Основания для назначения штрафа являются «закрытыми» и они перечислены в 16 главе Налогового кодекса. Размер начисленного штрафа за налоговое правонарушение составляет от 200 рублей до 20-40% от неоплаченной суммы налога.

Наиболее распространёнными причинами привлечения к налоговой ответственности в виде наложения штрафа, являются:

- несвоевременная сдача отчетности;

- непредставление налоговой декларации (расчета по страховым взносам);

- недостоверные сведения в декларации поданной в налоговую инспекцию;

- нарушение правил учета доходов и (или) расходов;

- неуплата или неполная уплата сумм налога (сбора, страховых взносов);

- нарушение обязанностей налогового агента;

- непредставление налоговому органу запрошенных сведений;

Размеры санкций насчитываются в каждом случае индивидуально. Если это несвоевременная отчетность, то считается процент от неуплаченной суммы за каждый месяц просрочки. В остальном фиксированные суммы. Самые серьезные из них связаны с грубым нарушением правил постановки на учет, ведения учета, умышленное занижение налоговой базы, неоднократные опоздания со сдачей деклараций, неудержание НДФЛ.

Обоснованная позиция - залог для отмены или уменьшения штрафа

Используйте судебную практику и разъяснения налоговых органов

Ищите смягчающие обстоятельства - снижайте штраф в два раза

В каких случаях можно снизить штраф налоговой

Для снижения налогового штрафа, не следует его платить до завершения процедуры по его отмене или уменьшения.

Любой случай следует использовать для того, чтобы снизить наказание. Добросовестным налогоплательщикам в большинстве случаев идут навстречу. Налоговики могут снизить штраф, даже если есть объективные причины для его наложения. Важно подробно описать свою историю и привести как можно больше фактов и обстоятельств, по вине которых могло произойти нарушение.

Письмо в налоговую о снижении штрафа, целесообразно подавать в следующих случаях:

- неумышленное совершение налогового правонарушения;

- самостоятельное и добровольное выявление ошибок и подача в налоговый орган заявления с исправлением;

- признание вины в совершении налогового правонарушения;

- налогоплательщик добросовестный и ранее не привлекался к штрафам за несвоевременную оплату налогов или подачи отчетности;

- наличие документов, подтверждающих тяжелое финансовое положение налогоплательщика. Например, долги по заработной плате сотрудникам, просроченные платежи по аренде или кредитам, состояние, близкое к банкротству;

- деятельность организации значима в социальных сферах (строительство, наука, медицина, ЖКХ);

- незначительное нарушение сроков по сдачи отчетности;

- имеющиеся переплаты в налоговые органы;

- форс-мажор (COVID-19) и обстоятельства непреодолимой силы (пожар, стихийные бедствия, наводнения и тд.);

- организация является бюджетным или муниципальным учреждением;

- технические сбои (в работе интернет провайдера, сайта, ПО и тд.) по вине которых не удалось предоставить отчет вовремя;

- индивидуальным предпринимателям зачтут болезни (требуются справки), инвалидность и преклонный возраст плательщика. Также, можно учесть трудные семейные или личные обстоятельства;

Налоговый кодекс содержит открытый перечень обстоятельств, исключающих вину в совершении налогового правонарушения, а также смягчающих ответственность за его совершение. Об этом указал Высший Арбитражный Суд Российской Федерации в Постановлении № 3299/10 от 12 октября 2010г.

Читайте также: