Пени по налогу на прибыль в отчете о движении денежных средств

Опубликовано: 08.05.2024

Отчет о движении денежных средств

Отчет о ДДС — одна из четырех ключевых форм бухгалтерской отчетности. Компании сдают его в налоговую вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. Форма отчета о движении денежных средств закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н.

В нем раскрывается информация о движении денег в компании в виде поступлений и платежей. Скажем сразу: нельзя путать поступление с выручкой, а платежи с расходами.

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Пример. ООО “Моя оборона” продает чай. В июне компания продала чай на 300 тыс. рублей. Но по факту деньги получила только в августе. На производство этого чая было затрачено 100 тыс. рублей на крафт-пакеты. Но директор договорился с производителем пакетов об отсрочке и заплатит только в июле. Кроме того, компания в июле взяла в займ 50 тыс. рублей. В таблице мы разбили доходы, расходы, поступления и платежи по месяцам.

Июнь, руб. Июль, руб. Август, руб. Доход 300 000 Расход 100 000 Поступление / приток 50 000 300 000 Платеж / отток 100 000

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Структура движения денежных средств

Структура отчета обычно одинаковая. Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков.

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

- поступления от реализации товаров и услуг;

- платежи поставщикам и подрядчикам;

- арендные, лицензионные платежи, роялти;

- перечисления для оплаты труда работников и так далее.

Денежные потоки по инвестиционным операциям

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

- поступления от продажи оборудования, машин, зданий;

- притоки от продажи акций других компаний;

- поступления в виде дивидендов по имеющимся у организации акциям;

- платежи за покупку нового оборудования и других основных средств;

- платежи при покупке акций и ценных бумаг и так далее.

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

- поступления в виде кредитных или заемных средств;

- вклады собственников;

- притоки от выпуска акций;

- платежи собственникам при выкупе у них акций;

- выплаты по дивидендам.

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Итоговая сумма не может быть меньше 0! Иначе выходит, что денег вы израсходовали больше, чем их было, а это невозможно. Это главное правило, которое нужно соблюдать при составлении отчета.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

- в отчете не учитывайте денежные потоки изменяющие состав, но не суммы средств: например, перечисление денег со счета на счет организации в отчете ДДС не фиксируйте;

- поступления и платежи отражайте без НДС;

- НДС и акцизы указывайте отдельно в составе текущих денежных потоков: считаем весь предъявленный НДС и сравниваем его с входящим; если предъявленный налог больше входящего, то разницу вписывают в “Прочие поступления”, иначе — в “Прочие платежи”;

- зарплату работникам учитывают с НДФЛ и страховыми взносами;

- налог на прибыль показывают отдельно в потоках от текущей деятельности.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности. Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом.

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Пример. Руководитель ООО “Моя оборона” принимает решение об открытии нового направления бизнеса. В отчете о финансовом результате он видит прибыль 300 млн рублей. Цифра немаленькая. Но затем он смотрит в отчет ДДС и видит, что остаток денег в три раза меньше — 100 млн рублей. Причины различны, например, оставшиеся 200 млн рублей — это дебиторка, которая неизвестно когда вернется.Так как у бизнеса фактически есть только 100 млн, руководитель придерживает открытие нового направления.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Отчет ДДС и бюджет ДДС: отличия

Отчет ДДС — это факт работы компании. По нему можно проанализировать, как деньги двигались в прошлом. Крупные компании строят также план или бюджет движения денежных средств (БДДС).

БДДС — это важный инструмент планирования деятельности. Он нужен, чтобы избежать кассового разрыва — ситуации, когда у компании не хватает денег для исполнения обязательств в текущий момент.

Пример. ООО “Моя оборона” купило 2 июня сырье для чая. В этот же день компания внесла предоплату 50% — 100 000 рублей. Остальную часть обязалась вернуть 2 июля. При этом 15 июня компания продает чай с отсрочкой платежа до 15 июля на сумму 300 000 рублей.

В результате, у организации есть доход 300 000 рублей, но 2 июля рассчитаться по долгам “Моя оборона” не сможет, так как реальных денег на счете пока нет, придут они только 15 июля. Это и есть кассовый разрыв.

БДДС потом сравнивают с отчетом ДДС. Если есть отклонения, их причину нужно устранить, а если это невозможно — учитывать ее при последующем планировании.

БДДС составляется в свободной форме. Обычно все придерживаются той же формы, которая используется в отчете ДДС, но статьи раскрывают более подробно. Например, поступления от покупателей можно разбить на группы контрагентов, платежи по кредитам — разбить на кредитные договоры и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа поможет составить бухгалтерскую отчетность, в том числе отчет о движении денежных средств. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

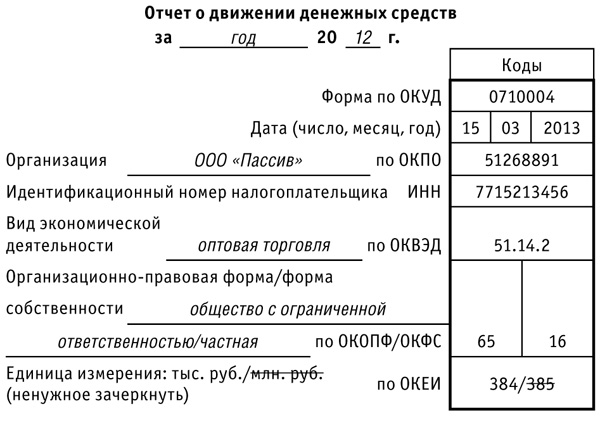

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Поэтому мы решили опубликовать фрагмент из книги "Годовой отчет 2012 под редакцией Владимира Мещерякова", в которой довольно подробно описан процесс составления этой части итоговых документов.

В отчете о движении денежных средств отражают денежные потоки организации — платежи фирмы и поступление в фирму денежных средств и денежных эквивалентов и их остатки на начало и конец отчетного года. При составлении отчета руководствуйтесь ПБУ 23/2011.

Денежные эквиваленты — это, к примеру, депозиты до востребования, открытые в банках.

Товарообменные сделки и взаимозачеты денежных потоков не порождают.

Денежными потоками не являются:

- инвестирование денег в денежные эквиваленты и их погашение (за исключением процентов);

- валютно-обменные операции (кроме полученных потерь или выгод);

- обмен одних денежных эквивалентов на другие (кроме полученных потерь или выгод);

- получение наличных в банке, перевод денег с одного счета на другой и иные операции, не изменяющие сумму денежных средств.

Общие требования

При заполнении отчета денежные потоки распределите по трем видам деятельности фирмы:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы.

Это, в частности:

- поступления от покупателей за товары (работы, услуги);

- арендная плата, комиссионные;

- платежи поставщикам за товары, материалы (работы, услуги);

- выплаты в пользу работников;

- платежи налога на прибыль от обычной деятельности;

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- денежные потоки по краткосрочным (не более трех месяцев) финансовым вложениям, приобретаемым для перепродажи.

Денежные потоки от инвестиционной деятельности связаны с приобретением, созданием или выбытием внеоборотных активов фирмы. Это, к примеру:

- соответствующие платежи поставщикам, подрядчикам и работникам фирмы, включая затраты на НИОКР;

- проценты, включаемые в стоимость инвестиционных активов;

- поступления от продажи внеоборотных активов;

- поступления от продажи акций и долей в других организациях (кроме краткосрочных, приобретаемых для перепродажи);

- предоставление займов другим лицам и их возврат;

- платежи и поступления по расчетам за долговые ценные бумаги;

- дивиденды от участия в других организациях и др.

Денежные потоки в виде поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам в отчете следует показывать без косвенных налогов (НДС и акцизов). Денежный поток, относящийся к каждому из этих налогов, показывают в свернутом виде — итоговой суммой за год (пп. «б» п. 16 ПБУ 23/2011). Это правило действует с 2011 года. НДС и акцизы нужно вычленять из денежных эквивалентов — полученных или использованных в качестве средства платежа.

Порядок заполнения отчета о движении денежных средств подробно разобран в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Денежные потоки от финансовой деятельности — это платежи, приводящие к изменению величины и структуры капитала и заемных средств фирмы.

- денежные вклады собственников (вклады в имущество), поступления от выпуска акций, увеличения долей;

- платежи собственникам за выкупленные у них акции или в связи с их выходом из общества;

- дивиденды собственникам;

- поступления и платежи от выпуска долговых ценных бумаг;

- кредиты и займы от других лиц (получение и возврат).

Заголовочную часть отчета заполните так же, как соответствующую часть баланса и других форм:

Денежные потоки от текущих операций

Основным источником поступлений являются деньги, полученные от покупателей и заказчиков. Поэтому в строке 4111 отчета отразите полученную выручку от продажи продукции (товаров, работ, услуг) и сумму авансов от покупателей за вычетом косвенных налогов — НДС и акцизов. Для ее заполнения суммируйте обороты по дебету счетов учета денег и денежных эквивалентов (50, 51, 52, 55, 58) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (по кредиту). Из этих оборотов нужно исключить суммы НДС и акцизов, полученные от покупателей.

В строку 4112 впишите суммы гонораров, арендных, лицензионных, комиссионных и прочих подобных платежей без НДС.

Другие доходы покажите по строке 4113 «Прочие поступления». Это могут быть:

- суммы, возвращенные в кассу подотчетными лицами;

- суммы, полученные в возмещение ущерба от виновных лиц или страховщика;

- полученные штрафы, пени, неустойки за нарушения условий договоров и т. п. (за минусом полученного НДС).

Полученную от арендаторов плату за пользование вашим имуществом можно отразить в отчете по-разному. Это зависит от того, является ли сдача имущества в аренду обычным видом деятельности фирмы. Если да, то впишите полученную арендную плату в строку «от продажи продукции, товаров, работ и услуг». Если нет, то включите ее в состав прочих доходов.

В строках 4121—4129 отчета раскройте основные направления расходования денежных средств.

Обратите внимание: расход денег и денежных эквивалентов указывают в отчете в круглых скобках. НДС и акцизы, уплаченные поставщикам и подрядчикам, в денежный поток не включают.

По строке 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» покажите оплаченные расходы фирмы по текущей деятельности. Впишите сюда суммы произведенной оплаты вашим поставщикам (подрядчикам). Необходимые данные возьмите из оборотов по кредиту счетов учета денежных средств (50, 51, 52) в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» (по дебету). Из них нужно вычесть уплаченный контрагентам НДС. Но передача денежных эквивалентов контрагентам (их выбытие) отражается через субсчет 91-2 «Прочие расходы». Кроме того, наличные деньги могут расходоваться через подотчетных лиц.

В строку 4122 отчета о движении денежных средств включите суммы заработной платы, выплаченные работникам фирмы. При этом используйте данные по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 50 (если зарплата выдается из кассы) или 51 (если зарплату перечисляют на пластиковые карты сотрудников).

Если в отчетном (прошлом) году фирма выплачивала проценты по долговым обязательствам, то покажите их сумму в строке 4123 отчета.

Уплату налога на прибыль отразите по строке 4124. Уплату всех остальных налогов, кроме косвенных, а также взносов на обязательное социальное страхование покажите по строке 4129.

Если фирма получила возврат излишне уплаченных налогов из бюджета, за исключением НДС и акцизов, или взносов из государственных внебюджетных фондов, то эти поступления отразите по строке 4119.

Эти суммы выявляются в учете через корреспонденции счета 51 со счетами 68 «Расчеты по налогам и сборам» и 69 «Расчеты по обязательному социальному страхованию».

Другие оплаченные расходы по текущей деятельности покажите по строке «прочие платежи».

Итог по движению денег, связанному с текущей деятельностью, подведите в строке 4100 «Сальдо денежных потоков от текущих операций». Отразите в ней разницу между суммами поступивших и израсходованных денег и денежных эквивалентов по текущей деятельности фирмы.

Сумму НДС, а также акцизов, относящуюся к текущей деятельности, покажите свернуто. Как это сделать, объясняет пример.

Между тем раздельный учет денежных потоков НДС по текущей, инвестиционной и финансовой деятельности обычно не ведут (письмо Минфина России от 27 января 2012 г. № 07-02-18/01). При свернутом отражении НДС выводят общий итог поступлений и платежей налога, включающий все поступления от покупателей и заказчиков, все платежи поставщикам и подрядчикам, а также платежи в бюджет и возмещения из него. Итоговую сумму отражают в составе денежных потоков от текущих операций — по строке «Прочие платежи» (код 4119) либо «Прочие поступления» (код 4129). То же относится и к акцизам.

Денежные потоки от инвестиционных операций

Сначала проанализируйте поступления.

По строке 4211 «от продажи внеоборотных активов» отчета укажите суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке (без учета НДС).

Эти данные берутся из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты» (за минусом полученного НДС), в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В строке 4212 отчета укажите доходы фирмы от продажи акций (долей участия) в других организациях, а по строке 4214 — поступления в виде дивидендов, процентов по долговым финансовым вложениям. Данные о дивидендах возьмите из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по дивидендам».

Чтобы выявить суммы процентов, которые фактически получила в отчетном году ваша фирма от финансовых вложений (например, облигаций, векселей, выданных займов и т. д.), нужно взять дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Проценты по векселям», «Проценты по облигациям» и т. д.

Погашение выданных процентных займов покажите в строке 4213.

Напомним, что в бухучете эти операции отражаются по дебету счета 50 или 51 в корреспонденции со счетом 58 «Финансовые вложения».

Поступления по инвестиционной деятельности, не поименованные в строках 4211—4214 отчета, отражают в строке 4219 «прочие поступления».

Затем раскройте структуру платежей.

В строке 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» отчета отразите оплату в отчетном году основных средств (недвижимости, производственного оборудования и т. д.), нематериальных активов (прав на патенты, изобретения и т. д.), поисковых активов (в связи с освоением природных ресурсов), а также объектов незавершенных капвложений — без учета НДС. Данные для этой строки возьмите из кредитовых оборотов по счетам 50, 51, 52, 55, 58, субсчет «Денежные эквиваленты» (за минусом НДС), в корреспонденции со счетами 60 и 76 в части покупок основных средств, нематериальных активов и т. п. Кроме того, наличные деньги на эти цели могут расходоваться через подотчетных лиц.

Сумму средств, направленных на осуществление долгосрочных финансовых вложений, запишите по строкам 4222 «в связи с приобретением акций (долей участия) в других организациях» и 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам». Чтобы заполнить эти строки, возьмите необходимые данные из оборота по дебету счета 58. Денежные эквиваленты хотя и отражаются по счету 58, но долгосрочными активами не являются.

Результат движения денежных средств от инвестиционной деятельности покажите в строке 4200 «Сальдо денежных потоков от инвестиционных операций». То есть впишите сюда разницу между поступившей и израсходованной в рамках инвестиционной деятельности суммами денег и денежных эквивалентов.

Уплату процентов показывают в составе текущих операций (строка 4123), если только вы не включаете их в стоимость инвестиционных активов. В последнем случае проценты покажите в составе инвестиционных операций (строка 4224).

Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Вашему вниманию представлен фрагмент из книги "Годовой отчет 2012 под редакцией Владимира Мещерякова", в которой довольно подробно описан процесс составления этой части итоговых документов. Ознакомиться и приобрести книгу можно здесь

Денежные потоки от финансовых операций

Здесь раскройте информацию о полученных и потраченных деньгах в рамках финансовой деятельности фирмы.

Суммы, полученные фирмой в долг, укажите в строке «получение кредитов и займов». Для заполнения этой строки используйте обороты по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств (50, 51, 52, 55) и денежных эквивалентов (58).

Напомним, что иногда займы оформляют не договором, а выдачей собственного векселя. Вексельный заем так же, как и обычные займы, отражается на счете 66 или 67 в зависимости от срока погашения. Однако для отражения таких заимствований в отчете предусмотрена отдельная строка — 4314 «от выпуска облигаций, векселей и других долговых ценных бумаг и др.».

В строках 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. Например, если участники вносили вклады в имущество согласно статье 27 Закона от 8 февраля 1996 года № 14-ФЗ, — покажите их суммы по строке 4312. Прочие поступления укажите в строке 4314. В частности, к ним относится государственная помощь (ПБУ 13/2000).

В строке «в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» запишите погашенные вами суммы кредитов и займов. Используйте данные по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами по учету денег и денежных эквивалентов.

Если ваша фирма выплачивала дивиденды, вам необходимо заполнить строку «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)». Здесь укажите суммы всех дивидендов, выплаченных в отчетном году.

По строке «Сальдо денежных потоков от финансовых операций» отразите разницу между поступившими и потраченными деньгами и денежными эквивалентами по финансовым операциям фирмы.

Сальдо денежных потоков за отчетный период

В строке 4400 укажите результирующий денежный поток по всем видам операций фирмы (текущим, инвестиционным и финансовым). Этот показатель представляет собой разницу между всей суммой поступивших и израсходованных денежных средств. Чтобы его определить, просуммируйте сальдо денежных потоков по строкам 4100, 4200 и 4300. Если какой-либо из этих показателей указан в отчете в круглых скобках, то в сумму он включается со знаком «минус».

Остаток денежных средств и денежных эквивалентов на начало отчетного периода

В отчете остаток денежных средств и денежных эквивалентов на начало отчетного года покажите по строке 4450. Этот показатель получается суммированием начальных остатков на 1 января 2012 года по счетам 50, 51, 52, 55, 57, 58, субсчет «Денежные эквиваленты». Он должен совпадать с показателем строки 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса на конец предыдущего, 2011 года.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода

Строка отчета 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» равна сумме средств на начало отчетного года и чистого увеличения (уменьшения) денег фирмы за год. Если форма заполнена правильно, то значение этой строки должно совпасть с показателем по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Движение иностранной валюты

Заканчивается форма данными о курсовых разницах, образовавшихся от движения иностранной валюты и денежных эквивалентов в иностранной валюте. Строка 4490 отчета называется «Величина влияния изменений курса иностранной валюты по отношению к рублю».

При наличии денежных потоков в иностранной валюте следует иметь в виду:

- величина денежных потоков в иностранной валюте пересчитывается в рубли по курсу, действующему на дату осуществления или поступления платежа;

- остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода пересчитываются в рубли по курсу, действующему соответственно на 31 декабря предыдущего и 31 декабря отчетного года;

- разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в отчете отдельно от текущих, инвестиционных и финансовых денежных потоков как влияние изменений курса иностранной валюты по отношению к рублю (по строке 4490).

Проиллюстрируем особенности движения иностранной валюты на примере.

Итак, при наличии у вас денежных средств и денежных эквивалентов в иностранной валюте, а также операций с ними применяйте строку 4490 для устранения разрывов в итоговых рублевых показателях. Используйте формулу:

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490)

Остаток денежных средств и денежных эквивалентов на начало отчетного года (строка 4450)

Сальдо денежных потоков за отчетный год (строка 4400)

Остаток денежных средств и денежных эквивалентов на конец отчетного года (строка 4500)

При этом величина сальдо денежных потоков может быть как положительной, так и отрицательной (если показатель строки 4400 представлен в круглых скобках).

Пример заполнения формы

Порядок заполнения отчета о движении денежных средств подробно разобран на примере в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России. Расчёт пеней производится отдельно за каждый период действия конкретного значения ставки в период задолженности, а полученные результаты затем складываются.

И если пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов 1 , то штраф - это уже налоговая санкция в виде денежного взыскания, которая является мерой ответственности налогоплательщика за совершение налогового правонарушения 2 . Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 % 3 .

И штрафы, и пени, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций 4 .

Способы отражения в учёте пени и штрафов

Так как законодательство о налогах и сборах разграничивает понятия «пени» и «штраф», то и способы их отражения в бухгалтерском учёте могут быть разными.

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности 5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 "Расчёты по налогам и сборам"». Аналогичные разъяснения дает и Минфин России 6 .

По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е. по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы.

Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода. Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала 7 . Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий» 8 . И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации 9 .

Пени – прочий расход

Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов.

Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности» 10 , утверждённым Приказом Минфина России от 28.06.2010 № 63н 11 .

Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль 12 .

Уплачиваем недоимку по налогу и сумму пени.

Подаём уточненную декларацию по налогу в налоговую инспекцию. К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени 13 .

Как начислить пени по налогу на прибыль – по Дт 99.01.1 «Налог на прибыль и аналогичные платежи» или Дт 99.01.1 «Причитающиеся налоговые санкции»?

Правильно ли начислять пени в Дт 99.01.1, если применяется ПБУ 18/02, может быть надо в Дт 99.02.3, как постоянные разницы?

Организация самостоятельно устанавливает в учетной политике порядок отражения в учете сумм начисленных пеней (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Ведомство рекомендует начислять штрафные санкции и пени по:

- налогу на прибыль в Дт 99 — как финансовый результат;

- остальные налоги и сборы в Дт 91.02 — как прочие расходы, но не учитываемые в НУ.

- балансовым методом;

- балансовым методом с отражением ПР и ВР.

Пени по налогу на прибыль

Организация (ОСНО) несвоевременно уплатила налог на прибыль в федеральный бюджет за 4 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по налогу прибыль за 4 квартал 2020 и отразила их начисление в учете. Рассчитанная сумма пеней – 21 000 руб.

Начисление пеней оформляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Табличная часть заполняется проводкой:

- Дебет – 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»;

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

![]()

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

Аналитика Налог на прибыль и аналогичные платежи используется при начислении (доначислении) налога на прибыль или иных налогов, которые начисляются в Дт 99. Например, торговый сбор или налог при УСН. В нашем примере начисляются пени по налогу на прибыль, а не сам налог. Поэтому такая аналитика неприменима.

- Кредит — 68.04.1 «Расчеты с бюджетом»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

![]()

- Субконто 2 – уровни бюджетов Федеральный бюджет.

![]()

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету.

- Сумма Дт НУ – графа заполняется автоматически при вводе данных в документ и ее надо очистить вручную: пени по налогу на прибыль не учитываются в налоговом учете.

Пени по остальным налогам и взносам

Организация (ОСНО, ПБУ 18/02) несвоевременно уплатила НДС за 4 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по НДС за 4 квартал 2020 и отразила их начисление в учете. Сумма пеней согласно расчету – 10 000 руб.

Начисление пеней по НДС отражается аналогичным образом через Операции – Бухгалтерский учет – Операции, введенные вручную .

Для балансового метода Операция, введенная вручную будет иметь вид:

Табличная часть заполняется проводкой:

- Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Штрафы, пени, перечисляемые в бюджет:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

![]()

- Кредит — 68.02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету;

- Сумма Дт ПР – сумма пеней согласно расчету. Пени – расходы, не принимаемые в НУ. Графа заполняется автоматически: в статье расходов Штрафы, пени, перечисляемые в бюджет снят флажок Принимается к налоговому учету .

При определении налоговой базы не учитываются суммы штрафов и пеней по налогам и сборам (п. 2 ст. 270 НК РФ). Следовательно, в учете будут сформированы постоянные разницы (10 000 руб. х 20% = 2 000 руб.).

Сумма постоянного налогового расхода (ПНР) будет начислена регламентной операцией Расчет отложенного налога по ПБУ 18 в Дт 99.02.3 «Постоянное налоговое обязательство (актив)» при выполнении процедуры Закрытие месяца через Операции – Закрытие периода .

Для начисления налоговых санкций по налогу на прибыль счет 99.02.3 не применяется.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Здравствуйте! подскажите если вопрос по перечислению НДФЛ, за выплату дивидентов и выплату % за предоставленный займ физлицам, которые не являются сотрудниками ООО и как это правильно отразить в ЗУП, чтобы правильно сформировались отчеты по 6-НДФЛ и 2-НДФЛЗдравствуйте! подскажите если вопрос по перечислению НДФЛ, за выплату дивидентов.

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании.Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое.

- Расчет и уплата пеней по налогу на прибыльИсчисление пеней по налогу на прибыль имеет ряд особенностей, связанных.

- Декларация по налогу на прибыль и ОФР расходятся на сумму пеней по прибылиДобрый день. У меня в стр. 2460 ОФР отразились начисленные.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

Читайте также: