Пени по налогам в отчете о финансовых результатах

Опубликовано: 10.05.2024

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России. Расчёт пеней производится отдельно за каждый период действия конкретного значения ставки в период задолженности, а полученные результаты затем складываются.

И если пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов 1 , то штраф - это уже налоговая санкция в виде денежного взыскания, которая является мерой ответственности налогоплательщика за совершение налогового правонарушения 2 . Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 % 3 .

И штрафы, и пени, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций 4 .

Способы отражения в учёте пени и штрафов

Так как законодательство о налогах и сборах разграничивает понятия «пени» и «штраф», то и способы их отражения в бухгалтерском учёте могут быть разными.

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности 5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 "Расчёты по налогам и сборам"». Аналогичные разъяснения дает и Минфин России 6 .

По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е. по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы.

Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода. Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала 7 . Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий» 8 . И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации 9 .

Пени – прочий расход

Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов.

Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности» 10 , утверждённым Приказом Минфина России от 28.06.2010 № 63н 11 .

Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль 12 .

Уплачиваем недоимку по налогу и сумму пени.

Подаём уточненную декларацию по налогу в налоговую инспекцию. К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени 13 .

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

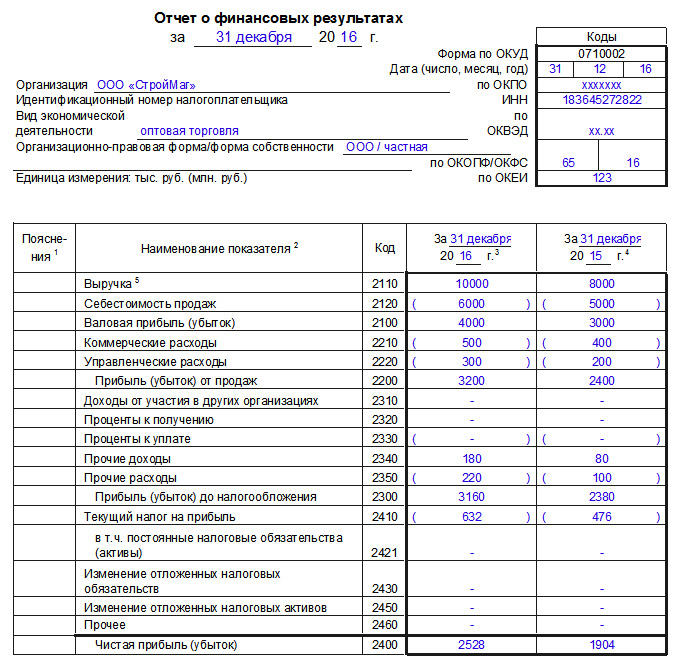

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

В Отчет о финансовых результатах деятельности организации-микропредприятия за календарный год в составе бухгалтерской отчетности мы включаем в значения соответствующих показателей суммы начисленных налогов.

Многие организации, относящиеся к категории микропредприятий, применяют основную систему налогообложения, которая предусматривает исчисление и уплату налога на прибыль, НДС и т.д.

При этом начисление и уплату налога отражаем на счетах бухгалтерского учета также, как и любой другой факт хозяйственной жизни организации.

В Отчет о финансовых результатах за календарный год мы указываем сумму исчисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 упрощенной формы отчета "Налоги на прибыль (доходы)".

Делать это нужно, по общему правилу, с учетом требований ПБУ 18/02, позволяющими устранить те расхождения, которые есть в бухгалтерском и налоговом учете.

(Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации. Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога.)

❢ Но организации-микропредприятия вправе не применять положения ПБУ 18/02, что существенно упрощает ведение бухгалтерского учета и формирование бухгалтерской отчетности, т.к. позволяет нам просто отразить на счетах бухгалтерского учета сумму налога на прибыль, указанную в налоговой декларации:

Дт 99-Налог на прибыль

Кт 68-Налог на прибыль

СУММА НАЛОГА НА ПРИБЫЛЬ

Если организация-микропредприятие применяет упрощенную систему налогообложения, то сумму исчисленного единого налога, уплачиваемого в связи с применением УСНО мы отражаем на счетах бухгалтерского учета в размере, указанном в налоговой декларации, следующей бухгалтерской проводкой:

Дт 99-Налог на доходы

Кт 68-Единый налог УСН

СУММА ЕДИНОГО НАЛОГА

Организации, выбравшие в качестве системы налогообложения основную или упрощенную вправе, как известно, по отдельным видам своей деятельности могут использовать дополнительно ЕНВД, с раздельным учетом.

В этом случае организация-микропредприятие в течение года ежеквартально (на 31.03, 30.06, 30.09 и 31.12) отражает на счетах бухгалтерского учета исчисленную сумму налога ЕНВД, указанную в соответствующих налоговых декларациях, следующими бухгалтерскими проводками:

Дт 99-Налог на доходы

Кт 68-ЕНВД

СУММА ЕНВД

Как уже отмечалось, организация-микропредприятие может сформировать Отчет о финансовых результатах по упрощенной форме (при условии, что предусмотрена такая возможность учетной политикой организации).

Бланк упрощенной формы бухгалтерского Отчета о финансовых результатх утвержден приложением № 5 к приказу министерства финансов РФ № 66н.

В этой форме, в отличие от типовой, все показатели укрупнены.

Налог на прибыль или Единый налог УСНО, а также ЕНВД (при наличии) мы вписываем в значение показателя по строке 2410 "Налоги на прибыль (доходы)".

➨ Проверяем взаимосвязь показателей: суммы налога на прибыль или единого налога УСНО, а также суммы ЕНВД (при наличии) должны совпадать с суммами, задекларированными нами соответственно в налоговой декларации по налогу на прибыль или налоговой декларации по единому налогу, уплачиваемому в связи с применением УСНО, а также с суммами ЕНВД, задекларированными в течение календарного года (при наличии).

✿ Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) специальной строки в упрощенной форме бухгалтерского Отчета о финансовых результатах нет.

Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 "Расходы по обычным видам деятельности" или даже по строке 2350 "Прочие расходы" в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (невижимость, в том числе земельные участки, транспортные средства).

✿ Суммы НДФЛ, удержанные организацией в течение календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорами, а также начисленные страховые взносы отдельно в бухгалтерском Отчете о финансовых результатах не указываются, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 "Расходы по обычным видам деятельности".

Другими словами, суммы НДФЛ входят в те выплаты, из которых он был удержан. А страховые взносы показываются вместе с тем доходом, на который их начислили. Например, с зарплаты работников.

✿ Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2350 "Прочие расходы" упрощенной формы бухгалтерского Отчета о финансовых результатах или в поле строки 2410 "Налоги на прибыль (доходы)".

(По строке 2350 "Прочие расходы" также отражаются неустойки и санкции по договорным обязательствам, но вот налоговыми затратами они, конечно, не являются.)

| Наименование показателя | Коды строк | За 2016 год | За 2015 год |

|---|---|---|---|

| Выручка | 2110 | ||

| Расходы по обычной деятельности | 2120 | НДФЛ* (* в составе расходов на оплату труда (работ)), страховые взносы, налог на имущество, транспортный и земельный налоги | |

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | ||

| Прочие расходы | 2350 | Налог на имущество, транспортный и земельный налоги | |

| Налоги на прибыль (доходы) | 2410 | Налог на прибыль организации или единый налог УСН, а также ЕНВД (при наличии в течение календарного года), пени, штрафы по налогам и взносам | |

| Чистая прибыль (убыток) | 2400 | ||

О формах документов для взаимодействия между ФСС РФ и страхователями с 02.05.2021 года

Об учете запасов с 2021 года

О составлении самозанятыми лицами договоров, счетов и актов для работы с организациями и предпринимателями

В прошлой статье мы рассмотрели отражение неустойки (штрафов, пеней) по хоздоговорам в учете получающей стороны. Для получателя такие суммы признаются в доходах. Сторона, выплачивающая санкции относит их в расходы. Рассмотрим, как правильно оформить и отразить в учете такие расходы, а также порядок их учета для целей налогообложения.

Бухучет штрафных санкций

Штрафы, пени, неустойки за нарушение условий договоров в бухгалтерском учете отражаются в составе прочих расходов в суммах присужденных судом или признанных самой организацией ( п. 11, п. 14.2 ПБУ 10/99 «Расходы организации»).

При этом надо учитывать общие требования п. 16 ПБУ 10/99 к признанию расходов в бухгалтерском учете:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Применительно к неустойке такая уверенность имеется при наличии:

- судебного решения вступившего в законную силу ( если конфликт с контрагентом дошел до суда);

- факта добровольной уплаты выставленных контрагентом санкций или направлением контрагенту письменного подтверждения готовности их уплатить (если размер и срок уплаты неустойки согласован сторонами без обращения в суд).

По нормам ПБУ 10/99 расходы признаются в бухучете независимо от намерения получить выручку или прочие доходы и от формы произведенного расхода (денежной, натуральной или иной), в том отчетном периоде, когда эти расходы имели место, независимо от времени фактической выплаты.

Таким образом, с учетом конкретной ситуации, в целях бухучета датой признания в расходах неустойки за нарушение условий договора может быть:

- дата вступления в законную силу судебного решения;

- дата признания организацией претензии (например, это может быть подтверждено направлением письменного подтверждения, выражающего готовность организации заплатить штраф) либо дата оплаты санкции.

Пример 1: Организация выполняла работы по договору подряда. Заказчик выставил исполнителю штраф в связи с нарушением сроков сдачи работ, установленных договором подряда. Исполнитель частично признал претензию, окончательная сумма штрафа была согласована двусторонним актом.

Ситуация отражается в учете Исполнителя проводками:

- На основании двустороннего акта отражен в расходах штраф за нарушение договорных обязательств:Дебет 91 Прочие расходы Кредит 76 «Расчеты по претензиям»

- Оплачен штраф за нарушение договорных обязательств:Дебет 76 «Расчеты по претензиям» Кредит 51

В бухгалтерской отчетности расходы в виде штрафных санкций, пени ( неустойки) по хоздоговорам отражают в составе прочих расходов по строке 2350 Отчета о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 N 66н).

Отражение оценочного обязательства по штрафным санкциям

При нарушении условий договора ситуация не всегда разрешается соглашением сторон и добровольной уплатой неустойки. Если организация не принимает претензию контрагента, он обращается с иском в суд. Это создает условия для возникновения оценочного обязательства.

Учет оценочных обязательств регулируется ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Оценочное обязательство возникает из положений нормативных правовых актов, судебных решений, договоров. Оно признается в бухучете при одновременном соблюдении трех условий:

- у организации существует обязанность вследствие прошлых фактов ее хозяйственной жизни, которую она не может избежать;

- вероятен отток экономических выгод в связи с исполнением этого обязательства;

- величина обязательства может быть обоснованно оценена ( п. 4, п. 5 ПБУ 8/2010)

Так, при обращении контрагента в суд есть вероятность что нарушителю условий договора (ответчику) придется заплатить на основании решения суда существенный штраф. Т.е. велика вероятность возникновения обязательства по уплате неустойки, из-за того, что в прошлом организация нарушила условия договора, при уплате штрафа произойдет отток экономических выгод, размер штрафа можно с достаточной степенью обоснованности рассчитать. Иными словами, выполняются условия, предусмотренные нормами ПБУ 8/2010 для оценочных обязательств.

Если у организации возникают сомнения в наличии обязанности по уплате неустойки, организация признает оценочное обязательство, когда в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что судебное решение будет принято не в ее пользу, а также оценивает вероятную сумму потерь организации.

Признание в бухгалтерском учете оценочного обязательства по выплате неустойки не уменьшает налоговую базу по налогу на прибыль организаций.

Пример 2: Организация–исполнитель отказалась в добровольном порядке признать претензию заказчика об уплате неустойки. Заказчик обратился с иском в суд. Юристы организации–исполнителя пришли к выводу: велика вероятность, что судебное решение будет принято в пользу их организации. Суд вынес решение о взыскании с организации в пользу заказчика неустойки. Денежные средства перечислены заказчику на основании вступившего в законную силу решения суда.

Ситуация отражается в учете Исполнителя проводками:

- Признано оценочное обязательство: Дебет 91-2 Кредит 96 (Основание: исковое заявление, расчет неустойки, подтвержденный юридическим отделом).

- Отражен отложенный налоговый актив (ОНА): Дебет 09 Кредит 68 (Основание: отражение оценочного обязательства по неустойке в бухучете не признается расходом в налоговом учете).

- Отражена сумма неустойки, подлежащая уплате по решению суда: Дебет 76 Кредит 96 ( Основание: решение суда, вступившее в законную силу).

- Погашение ОНА: Дебет 68 Кредит 09 (Основание: момент признания суммы неустойки по хоздоговору в налоговом учете).

- Перечислена сумма неустойки: Дебет 76 Кредит 51.

Организации, имеющие право на применение упрощенных способов ведения бухгалтерского учета и составление упрощенной финансовой отчетности, не обязаны применять нормы ПБУ 8/2010.

Они имеют право не создавать в учете оценочное обязательство, связанное с высокой вероятностью уплаты неустойки по результатам судебного разбирательства, а признавать штрафные санкции в расходах будут на дату вступления судебного акта в законную силу.

Налоговый учет неустойки

Согласно пп.13 п. 1 ст. 265 НК РФ в состав внереализационных расходов, уменьшающих налоговую базу по налогу на прибыль, включаются расходы организации в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций не уменьшают налоговую базу по налогу на прибыль ( п. 2 ст. 270 НК РФ).

Дата признания санкций по хоздоговорам в целях исчисления налога на прибыль установлена в пп.8 п. 7 ст. 272 НК РФ как дата признания должником санкций либо дата вступления в законную силу решения суда.

Кроме того, на расходы в виде неустойки распространяются общие требования статьи 252 НК РФ об экономической обоснованности и документальной подтвержденности затрат.

Основанием для признания внереализационного расхода являются факты, возникающие в сфере гражданско-правовых отношений и свидетельствующие о том, что должник согласен уплатить санкции (например, пени) кредитору в полном объеме либо в меньшем размере исходя из условий заключенного договора. То есть, одного только договора с условием о штрафных санкциях для признания расхода недостаточно.

Разъяснения контролирующих органов, судебная практика указывают на необходимость активных действий должника по признанию неустойки.

О таких действиях свидетельствуют следующие документы:

- двусторонний акт;

- письмо должника;

- иной документ, подтверждающий факт нарушения обязательства, позволяющий определить размер суммы, признанной должником;

- платежные документы по уплате неустойки.

Сумма штрафных санкций должна быть соразмерна последствиям неисполнения обязательства. В противном случае при налоговой проверке организации придется доказывать экономическую обоснованность такого расхода.

Еще одним поводом для претензий со стороны налоговых органов может стать отказ налогоплательщика от взыскания ущерба с виновных лиц, действия которых привели к штрафным санкциям.

Представления контролеров об экономической обоснованности сводятся к следующему: организация имеет право учесть в составе расходов неустойку, при этом налогоплательщик обязан расследовать причину нарушения условий договора и предъявить в порядке регресса требования к фактическому причинителю вреда (контрагенту или работнику).

Положения НК РФ о порядке признания в расходах штрафных санкций и пени (пп. 13 п. 1 ст. 265 НК РФ и пп.8 п. 7 ст. 272 НК РФ) не содержат такого требования для учета их в уменьшение налоговой базы по налогу на прибыль. Так что велика вероятность, что спор будет решен в пользу налогоплательщика.

На заметку лицам, применяющим УСН «доходы минус расходы»: санкции за нарушение договорных обязательств не указаны в закрытом перечне расходов, учитываемых при определении налоговой базы по УСН, установленном п. 1 ст. 346.16 НК РФ. Это значит, что при определении налоговой базы они не учитываются (письмо Минфина РФ от 07.04.2016 N 03-11-06/2/19835).

Возможен ли вычет НДС по штрафным санкциям?

Штрафные санкции, не относящиеся к элементам ценообразования, не являются объектом обложения НДС Подробнее см. в статье.

Так, например, неустойки за просрочку оплаты обеспечивают своевременность платежей по договорам, не затрагивая ценообразование, поэтому НДС не облагаются. В таком случае счет-фактура не выставляется. А суммы штрафа за простой, сверхнормативную погрузку (разгрузку) транспортного средства при перевозке грузов и иные аналогичные виды штрафных санкций, по мнению финансового ведомства, относятся к элементам ценообразования и включаются в налоговую базу по НДС.

Суммы штрафных санкций, затрагивающие элементы ценообразования, рассматриваются Минфином РФ, как суммы увеличивающие налоговую базу по НДС на основании пп.2 п. 1 ст. 162 НК РФ. Получатели таких сумм составляют счета-фактуры в одном экземпляре только для включения в книгу продаж (т.е.без передачи контрагенту), по факту получения денежных средств, НДС исчисляется по расчетной ставке 18/118 ( или 10/110) (п. 18 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 г. N 1137, п. 4 ст. 164 НК РФ).

Это означает, что если сторона уплатившая штраф, получила от контрагента счет-фактуру на штраф с выделенным НДС, то такой счет-фактура выставлен неправомерно, велик риск отказа в вычете НДС. Так, в письме Минфина РФ от 14.02.2012 N 03-07-11/41 разъясняется, что у налогоплательщика, перечислившего исполнителю суммы штрафных санкций за невыполнение условий договора, отсутствуют основания для вычета сумм НДС, исчисленных исполнителем при получении этих денежных средств.

У получателя такого «штрафа с выделенным НДС» есть еще один риск — суммы НДС, предъявленные налогоплательщику, не включаются в расходы, уменьшающие налоговую базу по налогу на прибыль, за исключением случаев, предусмотренных п. 2 ст. 170 НК РФ. При этом в статье 170 НК РФ не предусмотрены случаи признания в составе расходов сумм НДС по предъявленным штрафам за нарушение условий договоров. Так что выставленный по штрафным санкциям НДС у получателя штрафа не принимается к вычету и не уменьшает базу по налогу на прибыль.

Итак, мы рассмотрели главные принципы учета предъявленных организации штрафных санкций, если Ваша ситуация имеет нюансы и вызывает затруднения, аудиторы и эксперты Правовест Аудит всегда готовы внимательно Вас выслушать и помочь в поиске оптимальных решений.

Добрый день! Почему штрафы за несвоевременную уплату НДС, начисленные проводкой Д91.02 К68.02 10000 руб., непринимаемые к НУ отражаются в Отчете о финансовых результатах в строке Прочие доходы 2340 “с минусом”

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Спасибо за ответ.

Но в “РЕКОМЕНДАЦИЯХ АУДИТОРСКИМ ОРГАНИЗАЦИЯМ, ИНДИВИДУАЛЬНЫМ АУДИТОРАМ, АУДИТОРАМ ПО ПРОВЕДЕНИЮ АУДИТА ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ЗА 2016 ГОД”

(приложение к письму от 28 декабря 2016 г. N 07-04-09/78875) есть раздел:

” Раскрытие в отчете о финансовых результатах уплаченных

(подлежащих уплате) налоговых санкций

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

Учитывая это, а также взаимосвязанные положения ПБУ 4/99, ПБУ 9/99 и ПБУ 10/99, штрафы и пени, уплаченные налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей) или подлежащие уплате, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения.”

Если же сделать проводки, которые Вы написали, то сумма штрафных санкций не будет формировать в отчете о финансовых результатах прибыль (убыток) до налогообложения.

Как быть?

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 19:17

Консультации даются по работе с программным продуктом фирмы 1С. По данному вопросу привожу свое профессиональное суждение.

В моем понимании в формулировку “кроме налога на прибыль и иных аналогичных обязательных платежей” входят в т.ч пени и штрафы по другим налогам и сборам.

Расход – это пени и штрафы по Договорам.

Минфин дает Рекомендации, но они не обязательны к исполнению. Бухгалтер самостоятельно принимает решение следовать им или нет. Этот факт учитывают и аудиторы при проверках.

Мой аудитор как раз и хочет, чтобы штрафные санкции, кроме штрафов по налогу на прибыль, отражались на 91.02 и попадали в отчет о финансовых результатах в соответствии с рекомендациями Минфина.

А мой вопрос как раз и состоит в том, как в программе 1С правильно сделать проводки по штрафным санкциям, чтобы они отражались в отчете о финансовых результатах в соответствии с рекомендациями МинФина и аудитора.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 19:28

Ситуацию поняла. Спасибо за пояснения! Уточните, пожалуйста, мой вопрос выше по поводу аналитики в проводке и ОФР.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 19:22

По проводке Д 91.02 К 68 уточните еще, пожалуйста, Наименование Статьи и Вид прочих доходов и расходов, а также по какой строке планировали увидеть сумму штрафа в ОФР.

Наименование, например, “Штрафы, пени и неустойки НЕ учитываемые в НУ”, Вид статьи “Прочие внереализационные доходы (расходы)”, галочка “принимается к НУ” не стоит. Сумму штрафов хотелось бы увидеть только по строке 2350 “Прочие расходы”. А у меня она попадает одновременно в две строки 2340 и 2350 “с минусом”.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 19:56

Все поняла, спасибо!

При этом проблемы возникают исключительно с НДС. Штрафы по другим налогам и сборам, начисленные проводками Д91.02 К68, Д91.02 К69 с той же аналитикой отражаются в отчете нормально.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 20:03

Анна, с проводками в корреспонденции со счетом 68 ситуация следующая в 1С. Статью Прочие внереализационные или операционные доходы и расходы мы используем, когда, например, начисляем НДС на 91.02. А Прочие доходы очищаются от НДС и показываются в нетто оценке.

Поэтому для того, чтобы Штраф по НДС попал в строку 2350 и не попадал в строку 2340 с минусом следует выбрать для этой статьи другой Вид прочих доходов и расходов. Например, Наименование Пени, штрафы, санкции, перечисляемые в бюджет по НДС + Вид статьи Налоги и сборы + Не ставить галочку Принимается к НУ.

Очень хороший вопрос – спасибо!

Большое спасибо. Все получилось.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 21:00

Отлично! Спасибо за обратную связь.

Мария Демашева Куратор Profbuh8.ru Мар 23 2017 - 18:01

Штрафные санкции по налогам и сборам не являются доходами и расходами Организации и отражаются в бухгалтерском учете в 1С проводкой Д 99.09 К 68, 69. В этом случае они отражаются корректно в Бухгалтерской отчетности.

Спасибо за ответ.

Но в “РЕКОМЕНДАЦИЯХ АУДИТОРСКИМ ОРГАНИЗАЦИЯМ, ИНДИВИДУАЛЬНЫМ АУДИТОРАМ, АУДИТОРАМ ПО ПРОВЕДЕНИЮ АУДИТА ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ЗА 2016 ГОД”

(приложение к письму от 28 декабря 2016 г. N 07-04-09/78875) есть раздел:

” Раскрытие в отчете о финансовых результатах уплаченных

(подлежащих уплате) налоговых санкций

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

Учитывая это, а также взаимосвязанные положения ПБУ 4/99, ПБУ 9/99 и ПБУ 10/99, штрафы и пени, уплаченные налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей) или подлежащие уплате, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения.”

Если же сделать проводки, которые Вы написали, то сумма штрафных санкций не будет формировать в отчете о финансовых результатах прибыль (убыток) до налогообложения.

Как быть?

Читайте также: