Параметры учетной политики налогового учета

Опубликовано: 16.05.2024

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Что должно быть в учетной политике, какую структуру использовать и где брать информацию. Скачайте образец учетной политики в статье

Учетная политика (УП) — основополагающий документ организации. УП облегчает работу рядового и главного бухгалтера. Формирование УП подчиняется требованиям действующего законодательства, в частности Закону № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации».

Основное назначение учетной политики — выбрать и описать нормы учета шире, чем в законодательных актах, с целью полностью раскрыть в учете финансово-хозяйственной деятельности.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учета, формирования стоимости и т.д., то чем шире этот момент будет описан в УП, тем меньше вопросов задаст налоговая при проверке. Ведь о тдельные хозяйственные операции можно учитывать по-разному. Чтобы предотвратить претензии со стороны налоговой, в учетной политике нужно полностью раскрыть нормы, которые выбрала организация.

Бухгалтерская учетная политика при УСН

Структура учетной политики

Порядок формирования бухгалтерской учетной политики на «упрощенке» не отличается от порядка, который применяют организации на общем режиме налогообложения. Вы спросите, почему? Потому, что от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный. Ведь применять УСН могут организации при определенных условиях.

При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

В учетной политике нужно описать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам: они хоть и описаны в ПБУ и в НК РФ, но вдруг вы установите свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации: нужно выбрать наиболее подходящий именно для вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

Учетная политика может состоять из двух частей: описательной части и основной.

1. Описательная часть (можете ее назвать организационная часть или введение)

Следует раскрыть все определения, которые используются в учетной политике, например:

- «Учетную политику организации формирует главный бухгалтер или иное лицо (указать это иное лицо), на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждает руководитель организации».

Эта информация, как правило, указывается в самом начале УП. Далее можно указать, какие приложения есть к УП, например:

- «К учетной политике предусмотрены следующие приложения: приложение 1 «Рабочий план счетов», Приложение 2 «Формы первичных документов» (если у вас будут разработанные самостоятельно формы первичных документов), приложение 3 «График документооборота».

Это может быть и перечень должностных лиц, имеющих доступ к данным бухгалтерского учета, нормы выдачи спецодежды, перечень лиц, имеющих право получать денежные средства под отчет, и т.д.

Количество приложений к учетной политике — величина, которую каждая фирма устанавливает самостоятельно. Число приложений не является величиной постоянной — их можно дополнять или сокращать, когда понадобится.

Необходимо указать, с использованием какой бухгалтерской программы ведется учет. Микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в УП ведение бухгалтерского учета по простой системе, без применения двойной записи.

2. Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т.д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Рекомендация: пропишите также порядок проведения инвентаризации активов и обязательств и порядок отражения результатов такой инвентаризации.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

Эту структуру можно менять, уменьшать, наполнять в зависимости от нужд и специфики деятельности. Вы можете спросить, откуда брать информацию для написания учетной политики. Берем информацию из ПБУ, МСФО, Закона о бухучете. А если там нет нужной информации или есть разночтения, тогда описываем необходимые нам правила в УП так, чтобы не возникло вопросов при прочтении ни у ваших приемников, ни у проверяющих.

Что касается учетной политики по налоговому учету, то тут все проще — берем за основу НК РФ. Об этом читайте во второй части статьи.

- Скачайте образец учетной политики для целей бухучета при УСН в конце статьи.

В конце статьи есть шпаргалка

Приложения к учетной политике

Рабочий план счетов

При проработке плана счетов нужно помнить о требованиях, установленных ПБУ и другими нормативными актами. План счетов и инструкция по его применению, утвержденные Приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Составление рабочего плана счетов подчиняется нескольким правилам:

- Неиспользуемые счета можно не включать в рабочий план счетов.

- Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Важно найти золотую середину.

- Если бухгалтерии нужно составлять какие-либо внутренние отчеты, например для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

График документооборота. Правила

- Цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа.

- Форма графика документооборота — традиционно составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации.

- Виды документов, участвующих в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов. Например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.

- Лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

- Скачайте образец графика документооборота в конце статьи.

В конце статьи есть шпаргалка

Формы первичных учетных документов

Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций):

- в этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке;

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

- «Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (приложение № ____)».

Как составить налоговую учетную политику при УСН

Примерная структура УП для целей налогового учета

Для «упрощенцев» не может существовать стандартной учетной политики в связи с тем, что принципы налогового учета сильно зависят от выбранного объекта налогообложения.

Для налоговой базы «доходы» учет гораздо проще, чем для базы «доходы минус расходы». Но даже при доходах необходимо описать методы учета амортизируемого имущества, т. к. остаточная стоимость влияет на право применять «упрощенку».

В учетной политике для целей налогообложения «упрощенцы» должны прописать в первую очередь выбранный объект налогообложения: «доходы», «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта.

- Право выбора отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ — «доходы минус расходы».

- Выбранный объект налогообложения указывается в уведомлении, подаваемом в налоговый орган. В налоговой учетной политике можно написать, что применяется упрощенная система налогообложения, с указанием объекта налогообложения, обозначенном в уведомлении, направленном в ИФНС (п. 1 ст. 346.13, п. 2 ст. 346.14 НК РФ).

Доходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы:

- например, курсовые разницы, возникающие при покупке или продаже валюты, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

- Важно: доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Учтите, что не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ;

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Если выбрана учетная политика УСН «доходы минус расходы», то в УП для целей налогового учета можно написать:

- «Доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ)».

Примерная структура налоговой учетной политики для «упрощенца» с объектом «доходы минус расходы» может выглядеть так:

- Шапка, содержащая наименование налогоплательщика и реквизиты документа, которым утверждена учетная политика для целей налогообложения.

- Название документа «Учетная политика для целей налогообложения».

- Общая часть.

- Основные принципы и методы учета.

- Порядок принятия доходов и расходов.

- Случаи, в которых организация выполняет функции налогового агента.

- Иные положения.

Скачайте образце учетной политики при УСН.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец графика документооборота 670.1 КБ

Образец_Учетная политика для целей бухгалтерского учета при УСН 779.1 КБ

Образец_Учетная политика для целей налогового учета при УСН 662.2 КБ

Создание учетной политики организаций

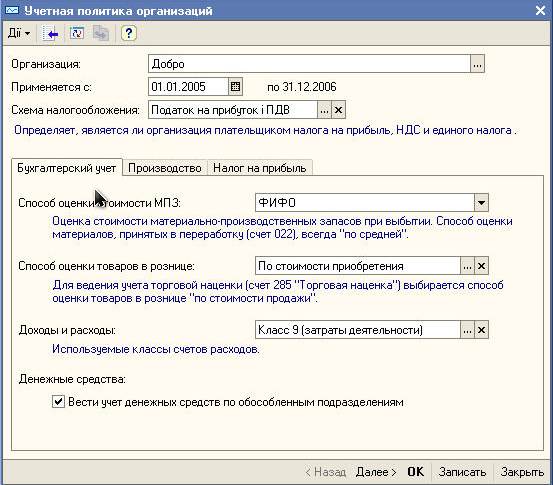

Для ввода параметров учетной политики организации по бухгалтерскому учету нужно выполнить команду главного меню программы Предприятие->Учетная политика->Учетная политика организаций.

Чтобы добавить запись об учетной политике, нужно нажать кнопку

или клавишу Insert или выполнить команду меню Действия->Добавить.

В окне нужно заполнить параметры учетной политики бухгалтерского учета по образцу:

Чтобы сохранить сведения об учетной политике и закрыть формуУчетная политика организаций, нужно нажать кнопку ОК.

Настройка параметров аналитического учета МПЗ

Для начала работы программе необходимо настроить параметры аналитического учета материально-производственных запасов (МПЗ). Для этого нужно выполнить команду главного меню программы Предприятие->Настройка параметров учета.

В форме Настройка параметров учета нужно перейти на вкладку Аналитический учет МПЗ и установить флажки Вести складской учет для бухгалтерского и налогового учета.

Чтобы установить параметры аналитического учета и закрыть форму Настройка параметров учета, нужно нажать кнопку ОК.

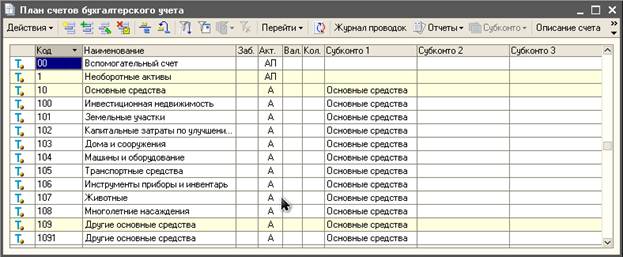

План счетов бухгалтерского учета

Откройте план счетов бухгалтерского учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов бухгалтерского учета.

Планы счетов->План счетов бухгалтерского учета" width="623" height="194">

На командной панели формы плана счетов бухгалтерского учета находятся кнопки, с помощью которых можно получить дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты , например "Оборотно-сальдовую ведомость по счету" или " Карточку счета " - кнопка Отчеты;

Ознакомиться с описанием счета бухгалтерского учета - кнопка Описание счета;

Просмотреть записи в журнале проводок - кнопка Журнал проводок;

Перейти к списку субконто - кнопка Субконто.

С помощью кнопки Печать можно вывести на экран и распечатать план счетов бухгалтерского учета "1С:Бухгалтерии 8" как в виде простого списка счетов, так и в виде списка с подробным описанием каждого счета.

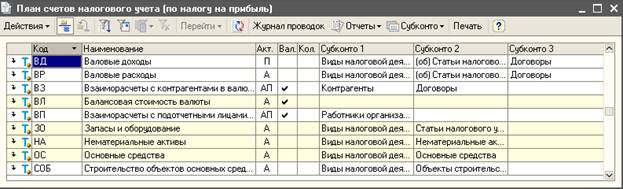

План счетов налогового учета

План счетов налогового учета (по налогу на прибыль) не предусмотрен нормативными документами и является частью методики ведения учета в "1С:Бухгалтерии 8". Он предназначен для того, чтобы хозяйственные операции отражались в налоговом учете согласно закону "О взыскании налогов с прибыли предприятия".

Откройте план счетов налогового учета, нужно выполнить команду главного меню программы Предприятие->Планы счетов->План счетов налогового учета (по налогу на прибыль).

На командной панели формы плана счетов налогового учета находятся кнопки, с помощью которых можно получить такую дополнительную информацию по выбранному счету:

Сформировать различные стандартные отчеты, например "Оборотно-сальдовую ведомость по счету (налоговый учет)" или "Карточку счета (налоговый учет)" - кнопка Отчеты;

Просмотреть записи в журнале проводок - кнопка Журнал проводок;

Перейти к списку субконто - кнопка Субконто.

С помощью кнопки меню Печать можно вывести на экран и распечатать план счетов налогового учета "1С:Бухгалтерии 8".

«Клерк» Рубрика Учетная политика

Документ, аналогичный бухгалтерской учетной политике, но применяемый в целях налогообложения, сложнее составить из-за того, что каких-либо указаний и рекомендаций по его составлению нет. Поэтому бухгалтерам только и остается, что разрабатывать налоговую политику приблизительно так же, как и бухгалтерскую, но руководствуясь нормами налогового законодательства. В данной статье мы предлагаем выделить основное, что следует указать в этом немаловажном документе в части тех налогов, плательщиком которых признается спортивное учреждение.

Что такое налоговая политика?

Налоговая политика, как и бухгалтерская, утверждается соответствующим приказом или распоряжением руководителя учреждения (организации) и применяется с 1 января года, следующего за годом ее утверждения. При этом налоговая политика, принятая вновь созданным юридическим лицом, утверждается не позднее окончания первого налогового периода, а применяется со дня создания организации или учреждения. Учетная политика для целей налогообложения является обязательной для всех обособленных подразделений юридического лица (п. 12 ст. 167 НК РФ). Если учреждение физической культуры и спорта начало заниматься новыми видами деятельности, то оно должно в своей налоговой политике определить принципы и порядок отражения для целей налогообложения этих видов деятельности (абз. 7 ст. 313 НК РФ), что можно сделать в течение налогового периода.

Бухгалтеру нет необходимости каждый год утверждать учетную политику для целей налогообложения заново, достаточно внести изменения в действующий распорядительный документ. Изменение порядка учета отдельных хозяйственных операций или объектов налогообложения производится при изменении законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в налоговую политику при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу этих изменений (ст. 313 НК РФ, Письмо ФНС РФ от 27.06.2014 № ГД-4-3/12247).

Налог на прибыль

Раздельный учет. Требование о ведении названного учета для налогоплательщиков, получающих средства целевого финансирования, установлено пп. 14 п. 1 и п. 2 ст. 251 НК РФ. При отсутствии такого учета у налогоплательщика, получившего эти средства, они рассматриваются как подлежащие налогообложению с даты их получения. Как именно вести раздельный учет доходов и произведенных за их счет расходов, в гл. 25 НК РФ не сказано, поэтому данный неурегулированный момент бухгалтер должен прояснить в налоговой политике.

Например, если в бухгалтерском учете учреждения доходы и расходы разделяются между уставной (целевой необлагаемой) и прибыльной (облагаемой) деятельностью, то регистры бухгалтерского учета могут быть использованы и как налоговые регистры, в которых ведется требуемый гл. 25 НК РФ раздельный учет. Если же в регистрах бухучета недостаточно информации, то налогоплательщик вправе сам дополнить их необходимыми реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные налоговые регистры (абз. 3 ст. 313 НК РФ).

Важно разграничить расходы на управление учреждением и другие затраты, относящиеся ко всем видам деятельности (так называемые косвенные). Изначально последние должны финансироваться за счет необлагаемых целевых поступлений, поскольку связаны с уставной деятельностью учреждений физической культуры и спорта. Но часть таких затрат может финансироваться еще и за счет приносящей доходы деятельности. Разделение косвенных расходов производится исходя из фактических объемов их финансирования.

Амортизируемое имущество. Правила определения такого имущества прописаны в ст. 256 НК РФ и их дополнять не нужно. Другое дело, что в налоговой политике следует выбрать метод начисления амортизации (п. 1 ст. 259 НК РФ) – линейный или нелинейный. Практика показывает, что выбор чаще делается в пользу более простого, хотя для снижения налоговой нагрузки лучше предпочесть сложный метод начисления амортизации.

Выбранный метод применяется ко всем основным средствам вне зависимости от даты их приобретения. Также вне зависимости от установленного в учетной политике для целей налогообложения метода линейный метод применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8-ю – 10-ю амортизационные группы, независимо от срока их ввода в эксплуатацию (п. 3 ст. 259 НК РФ).

Допускается по решению руководителя, закрепленному в учетной политике для целей налогообложения, начисление амортизации по нормам ниже установленных гл. 25 НК РФ. Такое решение о фактическом применении понижающего коэффициента закрепляется вместе с выбором метода начисления амортизации. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость таких объектов определяется исходя из фактически применяемой нормы амортизации (п. 4 ст. 259.3 НК РФ).

Амортизационная премия. Напомним, под такой премией подразумеваются капитальные расходы, которые можно учесть единовременно в размере не более 10% (30% – в отношении ОС 3-й – 7-й амортизационных групп) первоначальной стоимости основных средств (исключение – полученные безвозмездно основные средства); расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ).

В частности, названная премия предусмотрена для амортизируемого имущества. Между тем не подлежит амортизации имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности (пп. 2 п. 2 ст. 256 НК РФ). Поэтому лишь в части «предпринимательских» объектов ОС спортивного учреждения может применяться амортизационная премия.

Применение амортизационной премии является правом, а не обязанностью налогоплательщика. А значит, использование этого права должно быть закреплено в учетной политике учреждения для целей налогообложения, в которой нужно прописать размер данной премии и перечень объектов, к которым она применяется.

Материальные расходы. При определении размера данных затрат при списании сырья и материалов, используемых для оказания услуг, в налоговой политике устанавливается один из следующих методов оценки указанного сырья и материалов (п. 8 ст. 254 НК РФ): по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретений (ФИФО). В аналогичном порядке бухгалтер учреждения может оценить покупные товары, приобретенные для перепродажи, что также надо закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

Прямые и косвенные расходы. Если налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). В названной статье дан перечень рекомендованных затрат, которые могут считаться прямыми, все остальные – это косвенные. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (абз. 8 п. 1 ст. 318).

Заметим, из приведенных норм следует, что деление расходов на прямые и косвенные обязательно для всех налогоплательщиков, как производящих продукцию, продающих товары, так и выполняющих работы и оказывающих услуги. Другой вопрос, что налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации, как и в случае с косвенными. Но в декларации по налогу на прибыль данные виды затрат все же показываются отдельно [1] .

Резервирование расходов. Плательщики налога на прибыль – некоммерческие организации вправе создавать резерв предстоящих расходов, связанных с ведением предпринимательской деятельности и учитываемых при определении налоговой базы (п. 1 ст. 267.3 НК РФ). Государственное (муниципальное) учреждение самостоятельно принимает решение о создании резерва предстоящих расходов и определяет в налоговой политике виды расходов, в отношении которых создается резерв (п. 1 ст. 267.3 НК РФ). Из наиболее часто встречающихся можно выделить расходы на ремонт (дорогостоящий) объектов ОС, а также на оплату отпусков персонала, пик которых приходится на лето.

Отдельно в учетной политике для целей налогообложения нужно сказать о резерве по сомнительным долгам. Он создается не столько в целях равномерного списания затрат, сколько для заблаговременного списания части задолженности, которая впоследствии из разряда сомнительной перейдет в разряд безнадежной. Поэтому в налоговой политике при формировании данного резерва целесообразно дать ссылку не на общую для некоммерческих организаций ст. 267.3 НК РФ, а на специальную ст. 266.

Как показывает практика, для резервирования расходов целесообразно предусмотреть отдельный налоговый регистр, в котором и отражать резервы по разным видам предстоящих расходов. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налогоплательщик разрабатывает самостоятельно и устанавливает приложениями к учетной политике организации для целей налогообложения (абз. 7 ст. 314 НК РФ).

Налог на добавленную стоимость

- услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования, услуг по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях (пп. 4 п. 2 ст. 149 НК РФ);

- услуги в сфере образования, оказываемые некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки (пп. 14 п. 2 ст. 149);

- услуги населению по организации и проведению физкультурных, физкультурно-оздоровительных и спортивных мероприятий (абз. 6пп. 4 п. 2 ст. 149);

- реализация входных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности, организациями физической культуры и спорта на проводимые ими спортивно-зрелищные мероприятия (пп. 13 п. 3 ст. 149);

- предоставление в аренду спортивных сооружений для подготовки и проведения указанных мероприятий (пп. 13 п. 2 ст. 149).

Нет необходимости перечислять в учетной политике спортивного учреждения облагаемые и необлагаемые операции, это можно сделать в отдельном приложении. В самой же политике важно описать порядок ведения раздельного учета. Фактически его базовые правила описаны в гл. 21 НК РФ и их не нужно дублировать в налоговой политике. В ней необходимо указать способ разделения НДС, предъявленного поставщиками по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Способ на самом деле простой: пропорция разделения «входного» НДС по косвенным расходам определяется исходя из доли стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) за налоговый период. Данная доля как раз и определяет ту часть НДС, которая включается в стоимость товаров (работ, услуг) и не предъявляется к вычету. Вся остальная часть «входного» НДС ставится к вычету в уменьшение налога, начисленного с облагаемых операций. Все это позаимствовано из п. 4 и 4.1 ст. 170 НК РФ. Зачем же это прописывать в налоговой политике?

Дело в том, что в учетной политике, вернее, в приложениях к ней, конкретизируются операции, не подлежащие и подлежащие обложению. Кроме этого, в ней легче описать налоговые правила, например, о том, что по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, бухгалтер вправе определять пропорцию, исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг). Проще говоря, пропорция определяется ежемесячно и лишь в последнем месяце – в целом за квартал.

Помимо этого, конкретизируя в учетной политике раздельный учет, бухгалтер получает дополнительный аргумент для правомерного применения освобождения от НДС, прописанного в ст. 149 НК РФ. Ведь именно в данной статье установлено требование о ведении раздельного учета при осуществлении облагаемых и необлагаемых операций.

Неурегулированным вопросом ведения раздельного учета по НДС является начисление налога с получаемых налогоплательщиками так называемых обезличенных предоплат (под осуществление облагаемых и необлагаемых операций). Чаще всего данные авансы получают продавцы товаров, с реализации которых НДС начисляется по разным налоговым ставкам. Целевое финансирование и поступления от приносящей доходы деятельности не могут быть объединены или обезличены. При оказании услуг, как правило, указывается наименование конкретной услуги, под которую перечисляются деньги, поэтому бухгалтер может определить налоговую природу аванса (облагаемый или необлагаемый). Следовательно, весь его раздельный учет заключается в том, чтобы оформлять документы (договоры, счета на предоплату и т. д.) правильно, не допуская неопределенности в квалификации «авансовой» операции для целей налогообложения.

Куда нужно представлять налоговую политику?

Подведем итог. Нет необходимости переписывать в налоговой политике учреждения физической культуры и спорта нормативные акты. Нужно указать только те моменты, в отношении которых налогоплательщику предоставлено право выбора, а также описать правила налогового учета в не урегулированных налоговым законодательством ситуациях. В статье мы выделили наиболее распространенные вопросы, включаемые в налоговую политику таких учреждений. Рассмотрены два налога – НДС и налог на прибыль, так как именно в части их учета есть варианты и налогоплательщику нужно принять решение самостоятельно. Что касается иных налогов, например налога на имущество и транспортного, при их исчислении на федеральном уровне все четко и предельно ясно установлено, налогоплательщику не из чего выбирать, разве что региональные власти иногда предоставляют возможность определиться с тем или иным нюансом налогообложения. Но такое встречается редко, поскольку любая неопределенность может обернуться налоговыми спорами. А при их разрешении грамотно написанная налоговая политика – это достаточно весомый аргумент в пользу налогоплательщика, который ревизорам сложно оспорить, в том числе в суде.

[1] Приложение 2 к листу 02 налоговой декларации по налогу на прибыль организаций, форма которой утв. Приказом ФНС РФ от 26.11.2014 № ММВ-7-3/600@.

ОБЩИЕ ПОЛОЖЕНИЯ

Налоговый учет в организации предназначен для формирования полной и достоверной информации о хозяйственных операциях с целью определения налоговой базы по налогу на прибыль. Налоговый учет осуществляется бухгалтерской службой, возглавляемой Главным бухгалтером. Главный бухгалтер обязан обеспечить:

организацию и ведение налогового учета в соответствии с Налоговым кодексом РФ и иными действующими нормативными актами в области налогообложениявозможность достоверного определения налоговой базы для расчетов с бюджетом по налогу на прибыль

своевременную уплату авансовых и налоговых платежей

предоставление налоговой отчетности в налоговые органы согласно установленным срокам

возможность оперативного учета изменений действующего законодательства

Налоговый учет ведется с применением Плана счетов налогового учета и специализированных налоговых регистров программы 1С Предприятие 8.2.

Положения данной учетной политики обязательны для исполнения всеми обособленными подразделениями организации.

НАЛОГОВЫЙ УЧЕТ

Основные средства

Нематериальные активы и расходы на НИОКР

Прочие расходы на НИОКР, превышающие 75% расходов на оплату труда, связанной с выполнением НИОКР, признаются в составе прочих расходов в периоде завершения НИОКР

Запасы

К прямым расходам относятся:

амортизация основных средств, используемых в производственном процессематериальные ресурсы, образующие основу готового продукта или являющиеся необходимым компонентом при его производстве

вода, газ и электроэнергия, потребляемые в производственном процессе

оплата труда рабочих производственных цехов с отчислениями на социальные нужды

Финансовые активы

Доходы и расходы

расходы на страхование – в течение срока действия страхового полисарасходы на приобретение неисключительных прав на программное обеспечение – в течение года с момента принятия к учету

расходы на оплату хостинга и доменного имени – в течение года с момента принятия к учету

Порядок уплаты авансовых платежей

ПРИЛОЖЕНИЯ

Расчет норматива отчислений в резерв расходов на ремонт основных средств на предстоящий год

Приложение 1

Расчет норматива отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году

Приложение 2

| Показатель | Расчет | Значение |

|---|---|---|

| Фактические расходы на гарантийный ремонт и обслуживание за три предыдущих года, тыс.руб. | Р | 19860 |

| Выручка от реализации товаров с гарантийным сроком за три предыдущих года, тыс.руб. | В | 452338 |

| Процент для расчета ежемесячных отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание в предстоящем году, % | Р / В * 100 | 4,4 |

Расчет норматива отчислений в резерв расходов на отпуска работникам в предстоящем году

Приложение 3

| Показатель | Расчет | Значение |

|---|---|---|

| Сумма начисленной заработной платы в текущем году (без учета отчислений в резерв) | ЗФ | 279791 |

| Сумма страховых взносов, начисленных в текущем году, тыс.руб. | ВФ | 90800 |

| Расчетная ставка взносов на обязательное социальное страхование, % | ВСТ = ВФ / ЗФ * 100 | 32,5 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам), тыс.руб. | РТР | 283450 |

| Сумма предполагаемых расходов на оплату труда на предстоящий год (за исключением расходов на оплату отпусков и расходов на оплату труда по гражданско-правовым договорам) с учетом страховых взносов, тыс.руб. | РТР+В = РТР * (1 + ВСТ / 100) | 375571 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков), тыс.руб. | РОТ | 27690 |

| Сумма предполагаемых расходов на оплату отпусков в предстоящем году (с учетом оплаты дополнительных отпусков) с учетом страховых взносов, тыс.руб. | РОТ+В = РОТ * (1 + ВСТ / 100) | 36689 |

| Процент для расчета ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков в предстоящем году, % | РОТ+В / РТР+В* 100 | 9,8 |

| Налог на прибыль |

© 2014-2021. Time-to-study.ru. Все права защищены.

Телефон: +7 (952) 288-61-20

E-mail: admin@time-to-study.ru

Российский бухгалтер, N 5, 2015 год

Наталия Ряскова,

эксперт журнала

Учетная политика для целей налогового учета

Чем учетная политика для целей налогообложения отличается от учетной политики для бухгалтерского учета? Обязательно ли ее составлять и как правильно отразить в ней нюансы налогового учета?

Учетная политика представляет собой совокупность способов ведения экономическим субъектом бухгалтерского учета. Данное определение приведено в Федеральном законе от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). Порядок разработки и применения учетной политики для целей бухгалтерского учета регламентируется Положением по бухгалтерскому учету "Учетная политика организации (ПБУ 1/2008)", утвержденным Приказом Минфина России от 6 октября 2008 года N 106н. Таким образом, Закон N 402-ФЗ и ПБУ 1/2008 помогают при разработке учетной политики, но только для целей бухгалтерского учета.

Для целей налогообложения применяется учетная политика для налогового учета, которая в соответствии со ст.11 Налогового кодекса РФ, представляет собой выбранную налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. На практике чаще всего к формированию учетной политики для налогового учета организации подходят более серьезно. Но никаких рекомендаций для разработки учетной политики налогового учета нет.

Разрабатывать учетную политику для целей налогового учета можно в виде отдельного документа, а можно добавить дополнительный раздел в учетную политику по бухгалтерскому учету. Какой бы способ не был выбран, учетная политика на следующий год до 31 декабря должная быть утверждена приказом (распоряжением) руководителя. Данное положение следует из норм Налогового кодекса РФ, а именно из п.1 ст.285, в соответствии с которой налоговым периодом по налогу на прибыль является календарный год. Применяться учетная политика в организации должна с момента регистрации организации и до ее ликвидации.

Зачастую на практике учетная политика утверждается ежегодно в конце года на следующий календарный год. У специалистов по этому поводу свое мнение: поскольку для учетной политики применяется принцип последовательности, утверждать ее ежегодно нет необходимости. Составлять новую налоговую учетную политику каждый год не нужно. Однажды принятая, она применяется до тех пор, пока в нее не будут внесены изменения.

В то же время в учетную политику могут вноситься изменения. Так, например, если организация планирует изменить ранее применяемые методы учета. В данном случае изменения в учетную политику могут быть внесены только с начала следующего календарного года, т.е. приказ об утверждении учетной политики на новый календарный год должен быть подписан в декабре. В том случае если изменения учетной политики - следствие изменения законодательства о налогах и сборах, необходимые изменения нужно внести с момента вступления в силу соответствующего законодательства. В последнем случае создают приказ об изменении учетной политики. Изменения в течение налогового периода необходимо также внести в тех случаях, когда организация начала осуществление новых видов деятельности. Таким образом, вносить изменения в учетную политику в течение календарного года можно только в двух случаях, рассмотренных ранее. Во всех остальных случаях изменять учетную политику можно только с начала года.

Налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений. В отношении НДС это правило прямо закреплено в п.12 ст.167 Налогового кодекса РФ. Налогоплательщики не обязаны представлять свою налоговую учетную политику в налоговую инспекцию сразу же после ее составления. Если же налоговики проводят у налогоплательщика проверку, учетную политику придется предъявить в пятидневный срок после получения требования о доставке документа.

Как правило, учетная политика состоит из нескольких разделов, чаще всего двух.

Общий раздел содержит организационно-технические вопросы, такие как правила ведения налогового учета (какое подразделение ведет налоговый учет или лицо, ответственное за его ведение), порядок документооборота при ведении налогового учета, порядок ведения налогового учета в структурных подразделениях и представления данных в головной офис (при их наличии) и т.д.

Специальный раздел отражает порядок формирования налоговой базы по тем или иным налогам. Нормами ст.25 Налогового кодекса РФ установлено право выбора налогоплательщика по выбору правил ведения налогового учета. Выбор налогоплательщика должен быть отражен в учетной политике по налоговому учету. Так, необходимо описать в учетной политике предусмотренный законодательством способ учета, наиболее подходящий для организации.

Составлять учетную политику для целей налогообложения должны как организации, применяющие общую систему налогообложения, так и организации, применяющие упрощенную систему налогообложения. Для организаций, применяющих общим режим налогообложения, необходимо осветить вопросы определения налоговой базы по всем налогам, плательщиком которых является организация. Для предприятий, применяющих УСН, главной задачей является выбор тех способов учета доходов и расходов, которые разрешены главой 26.2 Налогового кодекса РФ.

УЧЕТНАЯ ПОЛИТИКА ПО НАЛОГУ НА ПРИБЫЛЬ

Как известно, Налоговым кодексом предусмотрено большое количество вариантов ведения учета для исчисления налога на прибыль. Учетная политика поможет организации определиться с тем или иным способом ведения учета. Рассмотрим основные моменты формирования учетной политики для налога на прибыль.

Расходы на оплату труда. В учетной политике для целей налогового учета необходимо отразить показатель оплаты труда, который будет использоваться при исчислении налога на прибыль. Напомним, что налогоплательщик вправе выбрать либо показатель среднесписочной численности, либо показатель расходов на оплату труда.

Незавершенное производство. В соответствии со ст.319 НК РФ прямые расходы относятся к расходам текущего отчетного или налогового периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Иными словами, часть прямых расходов будет признана в текущем отчетном или налоговом периоде, а часть прямых расходов должна быть отнесена к незавершенному производству, к остаткам готовой продукции на складе и к отгруженной, но не реализованной в отчетном или налоговом периоде продукции.

Напомним, что под незавершенным производством понимается продукция (работы или услуги) частичной готовности, т.е. не прошедшая все операции обработки (изготовления), предусмотренные технологическим процессом. В незавершенное производство включаются законченные, но не принятые заказчиком работы и услуги. К незавершенному производству относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. При этом нормами ст.319 Налогового кодекса РФ не предусмотрены правила оценки незавершенного производства. Таким образом, налогоплательщик обязан самостоятельно разработать порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию, выполненные работы или оказанные услуги. Разработанный порядок распределения прямых расходов следует прописать в учетной политике для целей налогообложения и применять не менее двух налоговых периодов. Отметим, что организация имеет право использовать в целях налогового учета тот же самый порядок оценки незавершенного производства, что и в бухгалтерском учете.

В соответствии с Положением по ведению бухгалтерского учета и отчетности, утвержденным Приказом Минфина России от 29 июля 1998 года N 34н (далее - Положение), незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Методы оценки сырья, материалов и товаров. В учетной политике для целей налогообложения необходимо также закрепить метод оценки сырья и материалов, используемых при производстве товаров, выполнении работ и оказании услуг, а для определения стоимости приобретения товаров - метод оценки покупных товаров при их реализации. Сделать это необходимо для определения материальных затрат для целей налогообложения.

В соответствии с п.8 ст.254 Налогового кодекса РФ установлены следующие методы оценки сырья и материалов:

- по стоимости единицы запасов (товара);

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

При этом в отличие от Положения по бухгалтерскому учету "Учет материально-производственных запасов (ПБУ 5/01)", утвержденному Приказом Минфина России от 9 июня 2001 года N 44н (далее - ПБУ 5/01), налоговое законодательство не раскрывает содержание этих методов. Таким образом, в учетной политике для целей налогообложения необходимо отразить тот или иной метод использования оценки материалов, но руководствоваться данным методом необходимо на основании ПБУ 5/01. Напомним, что ранее применялся также метод оценки сырья и материалов ЛИФО - по стоимости последних по времени приобретений. В соответствии с Приказом Минфина России от 26 марта 2007 года N 26н, данный метод был исключен из бухгалтерского учета с 1 января 2008 года. А с 1 января 2015 года был также исключен и для целей налогового учета (Федеральный закон N 81-ФЗ от 20 апреля 2014 года).

Амортизация. Налоговым законодательством (п.1 ст.259 Налогового кодекса РФ) предусмотрено два метода начисления амортизации: линейный и нелинейный. Только линейным методом можно начислять амортизацию по объектам (зданиям, сооружениям, передаточным устройствам и нематериальным активам), входящим в восьмую - десятую амортизационные группы. Напомним, что в восьмую - десятую амортизационные группы входит имущество со сроком полезного использования свыше 20 лет. По всем остальным объектам налогоплательщика может применяться только метод начисления амортизации, закрепленный в его учетной политике.

Линейный метод начисления амортизации регламентируется ст.259.1 Налогового кодекса РФ. Сумма начисленной за один месяц амортизации в отношении амортизируемого имущества определяется как произведение его первоначальной (или восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Линейный метод начисления амортизации хоть и не является экономически выходным - самый простой. Стоимость амортизируемого имущества переносится на расходы для целей исчисления налога на прибыль организаций равномерно. При применении этого метода амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Порядок применения нелинейного метода начисления амортизации регламентирован ст.259.2 Налогового кодекса РФ и позволяет большую часть стоимости амортизируемого имущества перенести на расходы в целях налогового учета еще в начале срока его полезного использования.

При использовании нелинейного метода амортизация начисляется не по каждому объекту амортизируемого имущества, а по каждой амортизационной группе или подгруппе. Для этих целей при использовании налогоплательщиком нелинейного метода формируется суммарный баланс амортизационных групп (подгрупп) как суммарная стоимость объектов, входящих в каждую амортизационную группу (подгруппу). Объекты, входящие в состав амортизируемого имущества налогоплательщика, учитываются в суммарном балансе амортизационных групп или подгрупп по своей первоначальной или остаточной стоимости. При этом соответствующие объекты включаются в состав амортизационных групп или подгрупп исходя из срока полезного использования, установленного при их введении в эксплуатацию. Ежемесячно суммарный баланс амортизационных групп или подгрупп уменьшается на сумму начисленной по данной группе или подгруппе амортизации.

Нормами ст.259.2 Налогового кодекса РФ установлены нормы амортизации, применяемые по каждой амортизационной группе.

В соответствии с п.1 ст.259 Налогового кодекса РФ не чаще одного раза в пять лет налогоплательщик вправе изменить метод начисления амортизации, перейти с нелинейного на линейный метод начисления амортизации. Напомним, что изменение допускается с начала очередного налогового периода.

За исключением восьмой - десятой амортизационных групп, по всем остальным объектам организация должна использовать единую методику начисления амортизации.

Очередной вопрос, возникающий в данном вопросе начисления амортизации, будет ли налогоплательщик пользоваться амортизационной премией? Напомним, что в соответствии с п.9 ст.258 НК РФ налогоплательщик имеет право включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). Эти нормы распространяются и для расходов, понесенных в случаях достройки, дооборудования, модернизации, реконструкции, технического перевооружения, частичной ликвидации основных средств.

Амортизационная премия не начисляется в отношении имущества, полученного организацией от учредителей, и в отношении основных средств, не являющихся амортизируемым имуществом. Кроме этого, начисление амортизационной премии в отношении лизингового имущества вызывает вопросы со стороны контролирующих органов.

Решение налогоплательщика начислять амортизационную премию также должно иметь место в учетной политике для целей налогового учета с установленным процентом.

В приказе об утверждении учетной политики для целей налогообложения организация может предусмотреть применение к основной норме амортизации специальных коэффициентов. Они делятся на повышающие и понижающие. Таким образом, выбор налогоплательщика не ограничен только двумя методами начисления амортизации.

Повышающий коэффициент, но не выше 2, налогоплательщик вправе применить к следующим амортизируемым объектам:

- амортизируемым основным средствам, используемым для работы в условиях агрессивной среды и (или) повышенной сменности;

- собственным амортизируемым основным средствам налогоплательщиков - сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- собственным амортизируемым основным средствам налогоплательщиков - организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Повышающий коэффициент, но не выше 2, налогоплательщик вправе применить к следующим амортизируемым объектам:

- являющимся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга);

- используемым только для осуществления научно-технической деятельности.

В учетной политике для целей налогообложения необходимо отразить порядок начисления амортизации имущества, которое уже было в употреблении. Если компания использует линейный метод начисления амортизации, возникают два возможных варианта определения ее нормы:

- по основным средствам, бывшим в употреблении, норма амортизации определяется с учетом срока эксплуатации имущества предыдущими собственниками;

- по основным средствам, бывшим в употреблении, норма амортизации определяется без учета срока эксплуатации имущества предыдущими собственниками.

Создание резервов. Напомним, что в соответствии с Налоговым кодексом РФ налогоплательщику предоставлена возможность создания различных резервов. При этом подлежит регулировке сумма исчисленного налога на прибыль. Происходит это следующим образом: организация формирует резерв, при этом увеличивает расходы в одном налоговом периоде, тем самым уменьшая налоговую базу по налогу на прибыль. Таким образом, происходит перенос части налога на прибыль на следующие периоды. В соответствии с налоговым законодательством можно создавать следующие резервы:

- по сомнительным долгам;

- по гарантийному ремонту;

- по ремонту основных средств;

- на оплату отпусков и вознаграждений;

- по предстоящим расходам, направляемым на цели, обеспечивающие социальную защиту инвалидов.

При создании резерва стоит помнить, что это право налогоплательщика, а не обязанность. При этом, если все же организация принимает решение по созданию того или иного резерва, стоит помнить, что для исчисления налога на прибыль она обязательно должна использовать метод начисления. То есть нельзя создавать резерв, если в учетной политике прописан кассовый метод исчисления налога на прибыль, как правило, создание того или иного резерва должно иметь отражение в учетной политике для целей налогового учета. При этом все же рекомендуется одновременное формирование резерва как для целей налогового, так и бухгалтерского учета во избежание различных временных разниц.

Метод списания ценных бумаг. При реализации ценных бумаг, либо ином их выбытии, организация вправе использовать установленные п.23 ст.280 Налогового кодекса РФ следующие методы их списания:

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости единицы.

Выбранный тот или иной метод также должен быть закреплен в учетной политике для целей налогового учета. При этом выбранный метод будет распространяться на ценные бумаги, как обращающиеся, так и не обращающиеся на организованном рынке ценных бумаг.

Читайте также: