Памятка для оплаты налогов

Опубликовано: 01.05.2024

«Клерк» Рубрика Налоги, взносы, пошлины

Иногда начать свой бизнес легче, чем официально оформить предпринимательскую деятельность: выбрать организационно-правовую форму предприятия, систему налогообложения, разобраться с ведением бухгалтерии и т. д. Чтобы принять правильное решение, иногда приходится проводить настоящее исследование. В этой статье мы постарались облегчить задачу начинающему предпринимателю и сравнить условия работы и налогообложение для ИП и ООО.

Системы налогообложения в 2021 году

Размер взносов в бюджет зависит от того, какой налоговый режим выбрала компания или ИП. Напомним варианты:

- ОСНО;

- УСН (спецрежим для малого и микробизнеса, его могут использовать компании и ИП);

- ПСН (только для ИП);

- ЕСХН (для ИП и ООО).

Ставки налогообложения на выбранном режиме будут одинаковыми для всех субъектов предпринимательства. Исключение — ОСНО, где ИП выплачивают налог на доходы в размере 13%, а ООО — 20%.

Страховые взносы организаций и ИП

Вторая обязательная статья расходов предприятия — страховые взносы. Все работодатели обязаны перечислять их ежемесячно с выплат заработной платы своим сотрудникам, работающим по трудовым договорам. В 2021 году для малого бизнеса действуют такие тарифы:

- на пенсионное страхование — 22% от размера заработной платы в пределах МРОТ или 10%, если сумма выплат больше;

- на медицинское страхование — 5,1% от размера заработной платы в пределах МРОТ или 5%, если сумма выплат больше;

- на социальное страхование — 2,9% от размера заработной платы в пределах МРОТ, если сумма выплат больше, то взнос не платится.

ИП и компании, которые не были внесены в реестр субъектов малого и среднего бизнеса должны платить взносы по стандартной ставке — без учета величины МРОТ. Если наемные работники оформлены по гражданско-правовым договорам, то работодатель обязан делать отчисления только на пенсионное и медицинское страхование.

ИП, работающий без наемного персонала, в любом случае обязан выплачивать страховые взносы за себя в фиксированном размере — 40 874 рубля за год, независимо от того, велась ли деятельность ИП за прошедший период и какой доход получен. У ООО здесь преимущество — если организация в прошедшем налоговом периоде не работала и не выплачивала заработную плату сотрудникам, то и делать отчисления в бюджет не нужно.

Налоги, которые оплачиваются на любом налоговом режиме

Кроме налогов, которые оплачиваются в рамках выбранной системы, предприятие в зависимости от особенностей своей деятельности может уплачивать также:

- налог на добычу полезных ископаемых;

- водный налог;

- акцизный сбор;

- сбор за пользование биологическими ресурсами;

- транспортный налог;

- торговый сбор и другие отраслевые отчисления в бюджет.

Суммы этих взносов должны рассчитываться ФНС самостоятельно, для этого используются данные из разных государственных реестров. Предпринимателю приходит уведомление с размером налога и реквизитами для оплаты.

Налог на добавленную стоимость должны уплачивать компании и ИП, которые выставляют счета с выделением данного вида сбора. В общем случае ИП на любом из спецрежимов освобождены от уплаты НДС.

Общая система налогообложения

ОСНО — это базовый для ИП и ООО налоговый режим. Его главное преимущество в том, что бизнес не ограничен в каких-либо сферах деятельности, организационно-правовой форме, числе сотрудников, размере доходов и т. д. При этом общая система налогообложения предполагает большой объем отчетности и отчислений в бюджет.

Предприятию не нужно специально переходить на ОСНО — система налогообложения применяется автоматически после регистрации ИП или ООО.

Налогообложение ИП и компаний на ОСНО представлено в таблице:

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

О том, каким образом можно заплатить налоги, либо сборы доходчиво разъяснено в определенной статье Налогового Кодекса Российской Федерации. Местные власти, отталкиваясь от общего законодательства, могут менять периодичность внесения платежей или их сроки на свое усмотрение.

Если физические лица могут оплачивать налоговые сборы в отделениях банковских организаций или почты, то для юридических лиц существует свои отличительные особенности.

Основные моменты уплаты налогов

В 58-й статье Налогового Кодекса достаточно подробно указаны способы, которыми уплачивать налоги могут организации физические лица и индивидуальные предприниматели.

- Оплата налога производится любым способом;

- Перечисление осуществляется либо самим плательщиком, либо его представителем. Для работающих лиц это работодатель, перечисляющий налоговые сборы непосредственно с заработной платы сотрудника;

- Уплата налога производится при получении разовой прибыли, либо продажи собственного имущества и тому подобного. Осуществляется физическими лицами, индивидуальными предпринимателями или организациями (юридическими лицами);

- Федеральные налоговые сборы регламентируются по Налоговому Кодексу РФ, тогда как местные попадают под юрисдикцию нормативно-правовых актов, принятых непосредственно в регионе;

- Штраф, требование, арест имущества задолжавшего или его счетов – те меры, которые контролирующие органы могут применить к плательщикам;

- При поступлении уведомления из Федеральной Налоговой Службы на уплату налогового сбора (автомобильного, земельного и прочих), необходимо осуществить эту самую оплату в срок не более месяца со дня получения уведомления. В некоторых случаях сроки платежа указываются отдельно и могут составлять большие промежутки.

Существует ряд обстоятельств, при которых плательщик прекращает обязательные платежи в бюджет в виде налоговых сборов:

- для физического лица таким обстоятельством служит смерть;

- для юридического лица – ликвидация предприятия/организации;

- основанием прекращения уплаты служит полный расчет по налоговым выплатам;

- различные отдельные обстоятельства.

Авансовые налоговые платежи

Для налоговых сборов существует отдельное понятие авансового платежа. Это частичная оплата, которая осуществляется в конце расчетного месяца (квартала), засчитываемая в общую сумму. Предусматривается два способа выплаты аванса. Один из них – оплата ежемесячно, другой – поквартально.

Компании, которые могут перечислять авансы ежемесячно, не упоминаются в статье Налогового Кодекса РФ под номером 286. Также помесячно оплачивают те юридические лица, которые за квартал зарабатывают более десяти миллионов рублей. Платеж осуществляется не позднее 28 числа месяца, следующего за отчетным.

Ежеквартально обязаны оплачивать сбор юридические лица:

- бюджетного, либо автономного характера;

- некоммерческие организации, деятельность которых не приносит дохода;

- юридические лица, доход которых в предыдущем квартале составил цифру, превышающую десять миллионов рублей;

- имеющие на территории Российской Федерации отделения, иностранные организации;

- товарищества простого или инвестиционного характера;

- имеющие доход выгодоприобретатели, у которых заключен договор доверительного управления;

- ряд инвесторов.

От обязательного внесения авансовых платежей освобождены организации музейного и библиотечного типа, а также концертные организации.

Сроки внесения авансовых платежей определяются следующим образом:

- не позднее 28 апреля осуществляется внесение за первый квартал;

- не позднее 28 июля – за первых два квартала (или полугодие);

- не позднее 28 октября – за девять месяцев, соответственно.

Способы, которыми можно осуществить оплату налогов

К основным способам оплаты относится три: оплата после получения уведомления, оплата при подаче налоговой декларации, что называется «непосредственно от источника».

Налоги подразделяются по варианту оплаты в бюджет. Это может быть городской, а также региональный и, наконец, федеральный бюджеты. На местные и федеральные «составляющие» могут делиться даже одни виды сбора.

Юридические лица осуществляют внесение налоговых сборов следующим образом:

- Предприятие регистрируется и заводит специализированный счет, который будет использоваться для осуществления расчета по налоговым сборам;

- Ответственными лицами оформляются соответствующие платежные документы, с нужными реквизитами, после чего производится непосредственная оплата посредством банковских организаций;

- При задержке в оплате обязательных налоговых сборов начисляется пеня, и оплата производится лишь при участии судебных приставов.

Для физических лиц порядок несколько иной:

- Уведомление об уплате со всеми реквизитами приходит по месту регистрации физического лица. В случае отсутствия уведомления, гражданин может самостоятельно обратиться в налоговую службу для получения соответствующей документации по оплате, либо обратиться на сайт структуры;

- Оплата уведомления может быть осуществлена посредством любого банка, либо в почтовом отделении связи, либо иными способами (интернет-банкинг, терминалы самообслуживания и прочее);

- Федеральной налоговой службе не требуется распечатанного подтверждения об оплате.

Чтобы обеспечить своевременную оплату налоговых сборов, государственные органы могут применить следующие меры:

- В адрес плательщика пересылается уведомление по срочной уплате полной суммы налогового сбора;

- За просрочку выплаты осуществляется начисление санкций;

- Собственность плательщика подвергается аресту;

- Временно приостанавливаются все процедуры по банковским счетам плательщика.

Все эти способы применяются довольно редко, лишь после окончания крайнего срока по уплате налогового сбора. Плательщику будут высланы соответствующие уведомления с требованиями погасить задолженность. При отсутствии поступления средств начисляется пеня. Потом налоговые органы инициируют судебный процесс, после чего начисляется штраф. В ряде случаев на собственность неплательщика оформляется договор залога.

Понятно, что существует ряд способов уклонения от уплаты налогов, но все эти способы являются незаконными и могут привести к нежелательным последствиям как для физических лиц, так и для организаций.

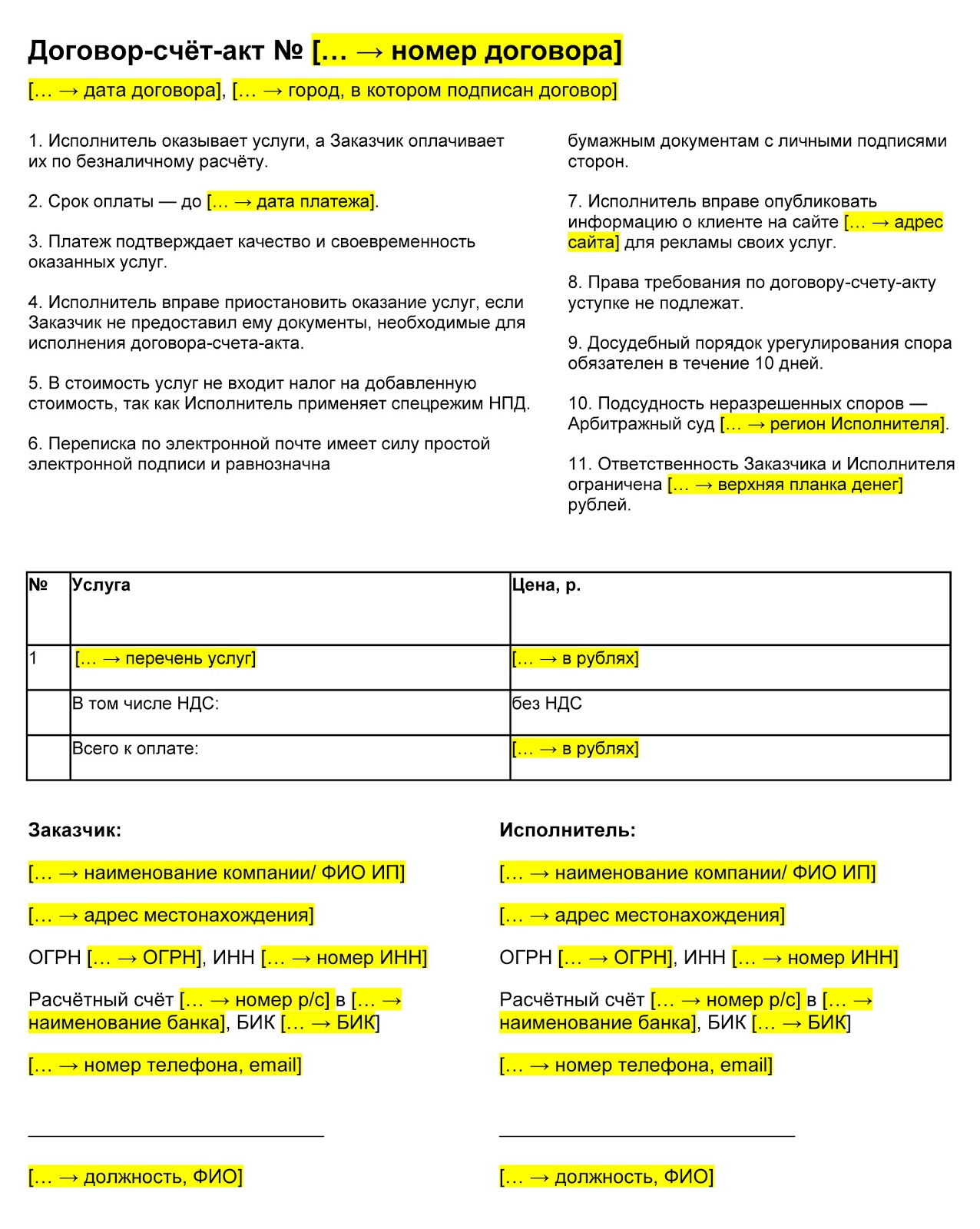

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

В 2019 году в налоговом кодексе появилась новая сущность — единый налоговый платеж физического лица.

Это касается всех, кто платит имущественные налоги: за квартиру, машину или участок. Теперь налоговики предлагают делать так: закидываешь в любой удобный момент деньги на свой баланс в налоговой, они там лежат. Когда посчитают очередной налог, налоговая сама спишет нужную сумму с баланса. Положить деньги на этот баланс можно как за себя, так и за родителей и детей, знакомых и за того парня.

Закинуть денег можно в любой момент: когда получили премию, закрыли депозит, продали почку — в общем, в любой радостный момент жизни. Больше не нужно ждать того счастливого дня, когда налоговая вспомнит о вас и пришлет квитанцию.

Зачем это сделали? Похоже, имелось в виду такое: «Вы положите на баланс деньги и не будете мучиться с оплатой налогов. Не надо вбивать реквизиты, платить по разным КБК — все это забудьте. Просто несите деньги, а мы вам все зачтем».

Единый налоговый платеж: только факты

С 2019 года в налоговом кодексе появился новый термин. Вот что о нем нужно знать:

- Это добровольный платеж для физических лиц.

- Его ввели для уплаты имущественных налогов авансом — то есть до того, как придет уведомление.

- Вносить единый платеж можно через личный кабинет налогоплательщика.

- В течение года он будет отражаться как аванс, а 1 декабря зачтется в счет налогов.

- Зачет проведет сама налоговая инспекция по такому принципу: сначала погашаются долги, а потом — начисленные налоги, начиная с меньших сумм.

- Единый платеж можно вносить за кого угодно: например, за супруга или родителей.

- Если после зачета что-то останется, излишек можно вернуть по заявлению.

Что такое единый налоговый платеж?

Единый налоговый платеж — это деньги, которые вы добровольно перечисляете в бюджет в счет уплаты имущественных налогов: транспортного, земельного и налога на имущество. Единый платеж можно вносить без заполнения реквизитов каждого налога — одной суммой в любом размере. Платить можно в течение года какими угодно частями. То есть вы платите заранее — еще до того, как налоговая посчитает, сколько вы должны за машину или квартиру, и пришлет уведомление.

Например, у вас есть квартира, дом и земельный участок. Каждый год осенью вам приходит уведомление на 8 тысяч рублей — это имущественные налоги. Получается, что до 1 декабря нужно сразу внести всю сумму. А чтобы заплатить в течение года небольшими частями, нужно было заполнять квитанции по каждому налогу отдельно.

Теперь в течение года можно вносить авансовый платеж. Вы переводите, например, по тысяче рублей в месяц по единым реквизитам. А когда придет время, налоговая зачтет эти добровольные платежи в счет ваших налогов — всех сразу и без специальных заявлений.

Платить можно как угодно: требований к периодичности внесения сумм авансовых платежей нет. Можно вносить каждый месяц, два раза в год или не вносить вообще и ждать уведомления.

Что потом происходит с этими платежами?

Когда наступит срок уплаты имущественных налогов — это 1 декабря, — налоговая зачтет ваши авансовые платежи в счет начисленных сумм и пришлет об этом уведомление. В законе описан конкретный алгоритм зачета:

- Сначала авансовый платеж пойдет в счет погашения долгов и пеней, если они есть. Это произойдет в течение десяти дней с даты платежа.

- Потом — в счет начисленных налогов, начиная с меньшей суммы. Например, если за машину начислили 3 тысячи рублей, а за квартиру — 1500 рублей, сначала будет погашаться налог на имущество.

Мы очень внимательно изучили закон и комментарии при его рассмотрении, но кое-что так и не поняли. Смотрите.

Получается, в течение года можно вносить какие-то суммы. Но зачтут их только в декабре, когда наступит срок уплаты. А уведомление должно прийти раньше — и там должны быть полные суммы начислений, потому что зачета ведь еще не было: его проведут только 1 декабря. Значит, и квитанции к уведомлению на уплату налога тоже будут на полные суммы, без учета авансов.

То есть вы что-то платили, вам что-то начислили, но остаток к уплате нужно считать самим? Если ждать зачета от налоговой до 5 декабря, то пройдет срок уплаты и начнет капать пеня. Вдруг авансов не хватит? В общем, что-то тут не доработано: вы платите, а мы потом все посчитаем.

Может быть, в уведомлениях будет указано, сколько денег уплачено авансом в течение года. Но в законе про это ничего нет.

Обязанность по уплате налога за квартиру или машину считается исполненной не когда вы внесли единый платеж, а только 1 декабря. То есть вы вносите деньги в счет своих налогов в мае, а для бюджета считается, что конкретный налог на имущество вы заплатили только в декабре. Все это время суммы единого платежа как бы уже и не ваши, но еще и не погасили налог. Учтите это, когда получите уведомление: там может быть указана сумма без учета авансов.

Как внести авансовый платеж?

Проще всего заплатить в личном кабинете на сайте nalog.ru: там есть ссылка и можно указать любую сумму. Платить можно картой, через банк, портал госуслуг или по квитанции — она сформируется автоматически.

Авансовый платеж может внести кто угодно

Единый авансовый платеж можно внести за себя. Но можно платить за кого угодно: например, за родителей или супруга. И за вас может платить кто угодно.

Чтобы заплатить не за себя, проще всего сформировать квитанцию в личном кабинете на сайте nalog.ru и потом оплатить ее по индексу документа — например, на портале госуслуг по своей учетной записи. Тогда деньги точно попадут куда нужно и зачислятся не на ваш лицевой счет, а тому человеку, за которого хотите заплатить.

Но тут важно, что потребовать назад переплату вы не сможете. Излишками будет распоряжаться не тот, кто платил, а тот, за кого платили. С учетом того что зачет аванса налоговая производит после 1 декабря, могут выйти накладки: один и тот же налог заплатят несколько человек. В общем, будьте внимательны или просто ждите уведомлений, как обычно.

На авансовые платежи будут начисляться проценты?

Нет, никаких процентов на авансы государство вам не начислит. С таким же успехом можно настроить регулярный платеж на пополняемый вклад или завести копилку в банковском приложении, чтобы не пришлось сразу тратить крупную сумму в конце года. На этом дополнительном счете можно копить деньги на имущественные налоги, при этом банк вам еще и проценты заплатит. И доступ к этим деньгам вы будете иметь в любое время, чего не скажешь об авансах в налоговую.

Проценты бюджет заплатит, только если после зачета платежей останутся излишки, а вам их вовремя не вернут, — считать будут по ключевой ставке ЦБ . Фактически авансовый платеж — это беспроцентный кредит государству. Но все-таки придумали его для удобства, и кто-то, может быть, это оценит.

Можно ли забрать эти суммы, пока их не зачли в счет налога?

Да, деньги можно вернуть. Для этого нужно написать заявление. И если по уплаченным суммам нет решения о зачете в счет налога на имущество или землю, единый авансовый платеж отдадут налогоплательщику. Но на это может уйти больше месяца.

А раньше нельзя было платить вперед, одним платежом и не за себя?

Можно было платить вперед. Вообще-то платить налоги вперед можно было всегда. Но для этого нужно заполнять квитанцию, потому что уведомления с реквизитами приходят к концу года. Для заполнения квитанций есть бесплатный сервис, поэтому проблем это давно не доставляет. Переплатой можно распорядиться как угодно: например, зачесть в счет любого налога. Это делается в два клика в личном кабинете. Счетная палата указывала на это при обсуждении законопроекта: мол, все те же возможности уже есть, зачем еще какой-то платеж? А комитет по налогам вообще сомневался, стоит ли его вводить: польза не очевидна, а заморочек для бюджета слишком много.

Можно было платить налоги одним платежом. Заплатить три налога сразу тоже можно было и до 2019 года. Для этого есть мультиоплата на портале госуслуг и сервисы на сайте nalog.ru. Оплата без заполнения квитанций — в один клик. Так что тут инновации тоже не случилось.

Можно было платить не за себя. Уплата налогов за третьих лиц возможна с 2017 года. Для этого не обязательно вносить авансовые платежи, можно просто взять квитанцию родителей и, когда придет время, заплатить их налог за квартиру со своей карты. Для этого хватит индекса документа или УИН — это одно и то же.

Зачем тогда вообще ввели этот платеж?

Из пояснительной записки к закону непонятно, какую именно серьезную проблему решали введением этого платежа. Комитет по бюджету и налогам тоже этого не понял, поэтому так и написал в одном из заключений:

Пояснительная записка не раскрывает цели предлагаемых изменений, связанных в том числе с перечислением указанных взносов в бюджетную систему Российской Федерации. В отсутствие надлежащего обоснования необходимости введения проектируемого правового механизма (статья 105 Регламента Государственной Думы, постановление Правительства РФ от 02.08.2001 № 576 «Об утверждении Основных требований к концепции и разработке проектов федеральных законов») не ясно, чем обусловлены предлагаемые изменения, на решение каких практических проблем они направлены и почему они не могут быть решены с помощью действующих правовых норм (например, НК РФ предусмотрен институт зачета излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа (статья 78 НК РФ ), в том числе их зачета в счет предстоящих платежей налогоплательщика). Также не очевидны преимущества проектируемого механизма для налогоплательщиков.

Единый налоговый платеж — это просто еще одна возможность заплатить налоги. Раньше не было возможности платить сразу три имущественных налога авансом практически за пару кликов, а теперь есть. Кто захочет, может использовать.

Это может быть удобно:

- Чтобы равномерно распределить расходы на налоги в течение года.

- Сразу отдавать деньги в бюджет и не потратить их до уплаты налога.

- Не следить за уведомлениями и сроками уплаты налогов.

- Заплатить налоги иностранцу за имущество в России.

Что будет, если не вносить единый налоговый платеж?

Ничего не будет. Это добровольный платеж. Вы можете вообще никак его не использовать.

Но уплата самих имущественных налогов — это уже обязанность. Можете платить их авансом в течение года или сразу всю сумму до 1 декабря. Главное, чтобы к сроку уплаты не было задолженности.

Читайте также: