Отчетность финансовая управленческая налоговая

Опубликовано: 16.05.2024

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Все учтено

Учет товаров появился еще в те давние времена, когда торговля только-только начиналась. Необходимо было знать, сколько товара в наличии, кому и сколько продали, от кого и сколько получили, прибыльной ли была сделка и как спланировать дальнейшую торговлю.

По мере развития торговли совершеннее и многообразнее становился и учет, появлялись специальные формуляры, книги, а затем и программы, но сущность и важность учета остались прежними.

На данный момент в организациях существует три вида учета:

- бухгалтерский;

- налоговый;

- управленческий.

Бухгалтерский учет ведется организацией непрерывно с момента ее образования до момента ликвидации. Он служит для демонстрации деятельности фирмы: его представляют в налоговые органы, ОАО публикуют его выдержки в средствах массовой информации для привлечения инвесторов.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли дебиторские или кредиторские задолженности, займы и кредиты. И что самое важное, в бухгалтерском учете видны результаты финансово-хозяйственной деятельности организации — показатель эффективности работы предприятия.

Бухгалтерский учет в России пишется по стандартам ПБУ (правила бухгалтерского учета), но для выхода на мировой рынок инвестиций отчетность необходимо составить по правилам IAS (International Accounting Standards — международные стандарты бухгалтерского учета) или GAAP (Generally Accepted Accounting Principles — общепринятые принципы учета, действующие в США).

Налоговый учет тесно связан с бухгалтерским, но его нормативными источниками являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов, а основная цель — обеспечение информацией, необходимой для контроля над соблюдением законодательства о налогах и сборах.

Налогоплательщик обязан вести в установленном порядке учет своих доходов, расходов и иных объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Налоговый учет обеспечивает руководителя фирмы и налоговые органы информацией об объектах налогообложения, о целесообразности хозяйственных операций и использования ресурсов в соответствии с нормами, нормативами и сметами, а также позволяет рассчитать налоги для своевременной уплаты в бюджет.

В связи с высокими требованиями налоговых органов к оформлению отчетности и необязательностью бухгалтерского учета для ИП налоговый учет в России все чаще выделяется как основной.

Управленческий учет — это совершенно другой, для многих новый вид учета. Если для бухгалтерского и налогового достаточно общих цифр и стандартных форм написания, то для управленческого необходим персональный подход в каждом отдельном случае.

Основная цель управленческого учета — увеличение прибыли предприятия путем грамотного информирования руководителя о текущей ситуации. Так как специфика каждого отдельного бизнеса требует различных подходов к финансовой информации, то и отчеты должны быть разными. Некоторым предпринимателям важно знать результаты деятельности совокупности их предприятий, другим необходимы данные о себестоимости по каждому виду продукции, затраты на транспортировку той или иной партии груза.

Иными словами, управленческий учет может решать те задачи, на которые не способны бухгалтерский и налоговый:

- вести оперативный учет расчетов с отдельными контрагентами и взаиморасчетов между собственными юридическими лицами;

- обеспечить руководство предприятия информацией о результатах бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- осуществить контроль над издержками с помощью их учета по видам и центрам затрат;

- показать результаты работы отдельных направлений (по видам деятельности, группам товаров и т д.), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес.

Место управленческого учета в финансовой системе предприятия особенное, его внедрение требует других подходов и других специалистов, нежели те, которые ведут бухгалтерский и налоговый учет, но именно управленческий учет помогает принимать верные, взвешенные решения, избегая выводов, сделанных интуитивно.

Все три вида учета помогают контролировать процесс производства и продажи товаров и услуг, предоставлять необходимые финансовые данные инвесторам и государственным службам, принимать грамотные управленческие решения.

Более того, учет позволяет минимизировать человеческий фактор как в оценке деятельности, так и в самой деятельности, ведь люди могут забыть о той или иной закупке, оговориться или опечататься. Хорошо, когда кладовщик знает, что, где и сколько у него хранится, но он может заболеть или уволиться, и тогда руководитель останется без этих сведений, если они не были занесены в базу данных учетной системы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

98 067 просмотров

Этапы формирования и составления управленческой отчетности

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

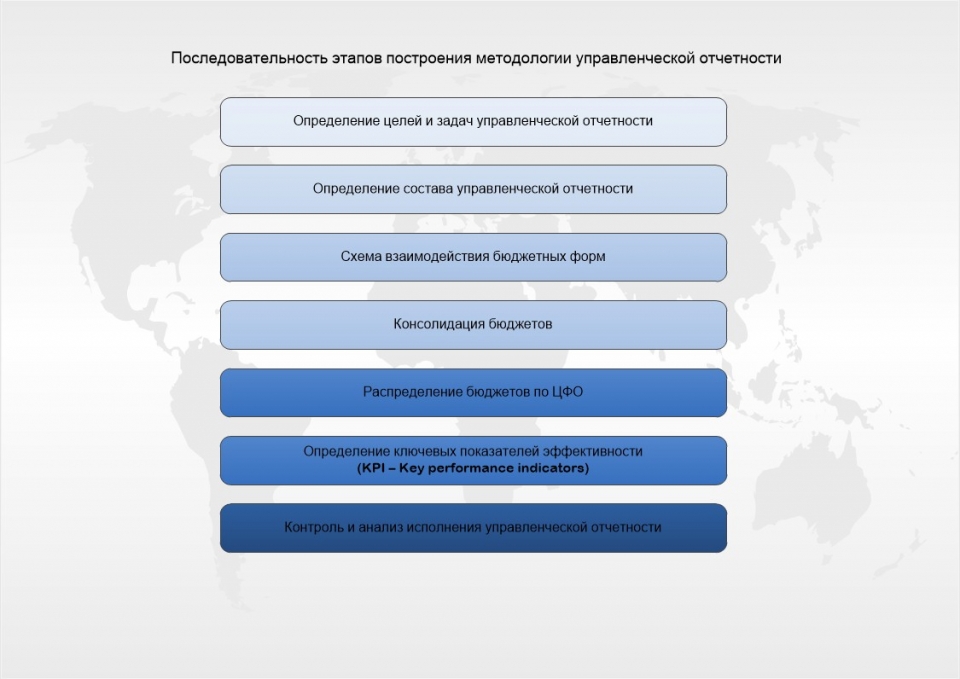

Шаг 2. Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Рисунок 1. Последовательность этапов построения методологии управленческой отчетности.

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.

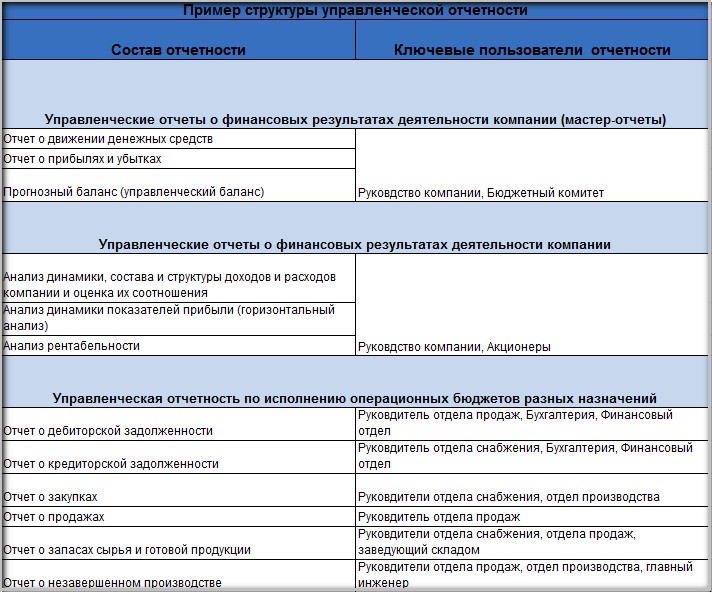

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

- Отчет о движении денежных средств (прямым методом);

- Отчет о движении денежных средств (косвенным методом);

- Отчет о прибылях и убытках;

- Прогнозный баланс (управленческий баланс);

Рисунок 2. Пример структуры управленческой отчетности.

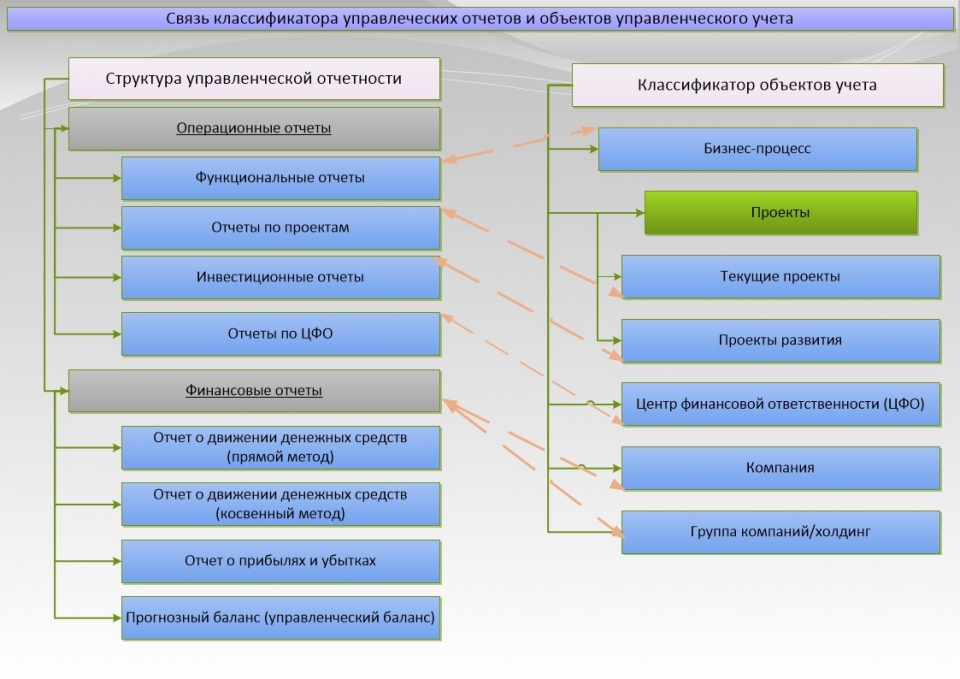

Рисунок 3. Связь классификатора управленческих отчетов и объектов управленческого учета.

Консолидация бюджетов

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

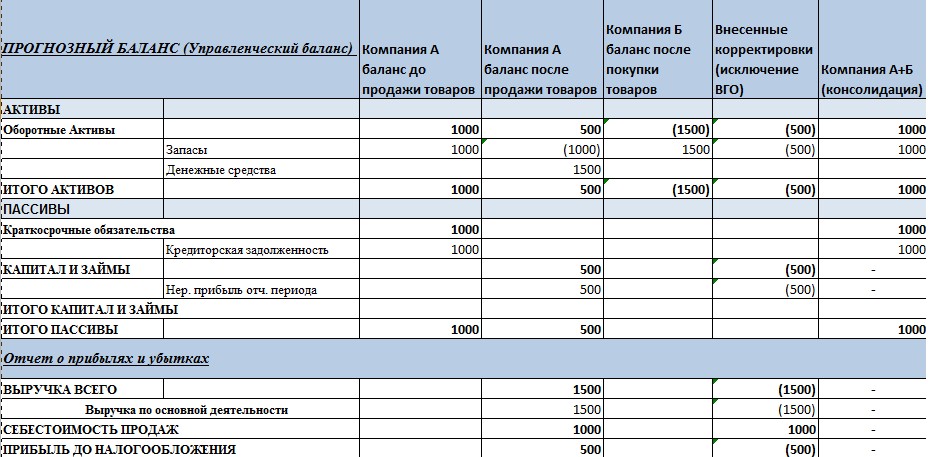

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

Результат консолидации управленческой отчетности

Рисунок 4. Прогнозный баланс (управленческий баланс).

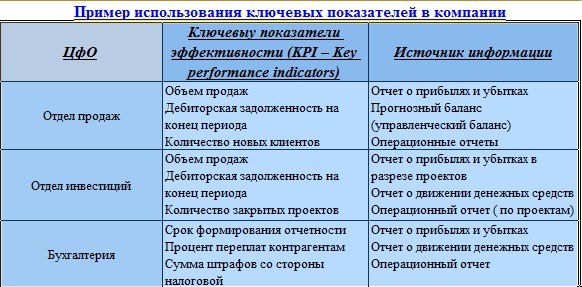

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Рисунок 5. Пример использования ключевых показателей компании.

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

- предварительный;

- текущий (оперативный);

- заключительный.

Цель предварительного контроля - это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля - согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета - не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

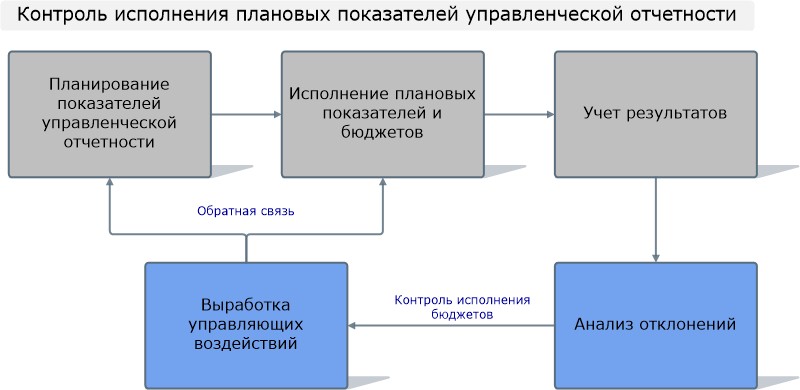

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.

Рисунок 6. Контроль исполнения плановых показателей управленческой отчетности.

Шаг 3. Проектирование и утверждение финансовой структуры компании

Этот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

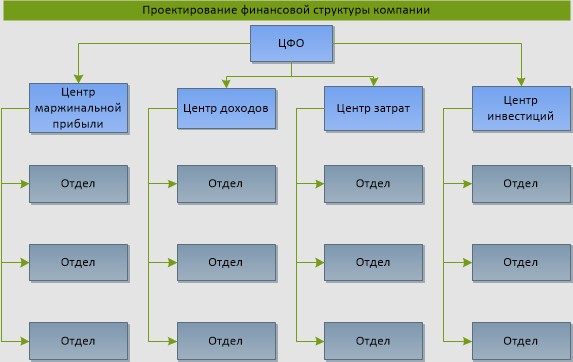

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс).Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж).В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

- центр маржинальной прибыли (профит-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес - проектов, прибыль от которых ожидается в будущем.

- центр затрат – объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство ЦЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для ЦЗ составляются лишь некоторые вспомогательные бюджеты. В качестве ЦЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). Центр затрат может также именоваться МВЗ (место возникновения затрат).

Рисунок 7. Проектирование финансовой структуры компании.

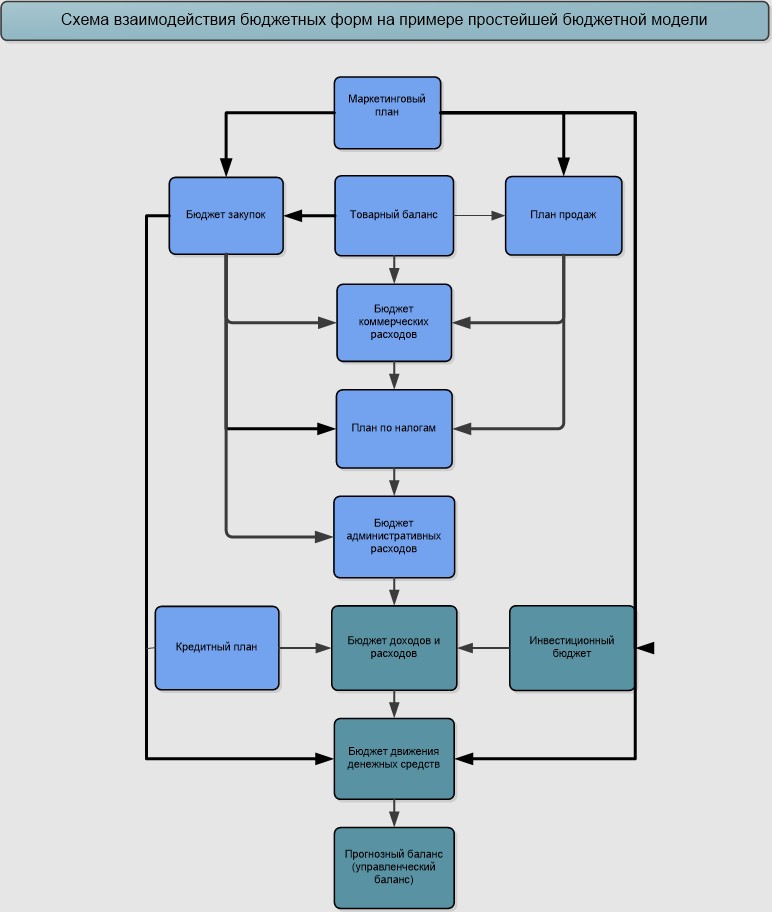

Шаг 4. Формирование бюджетной модели

Не существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Структура управленческой отчетности должна соответствовать структуре повседневной деятельности компании. Смотрите также «Классификация затрат в управленческом учете»

Рисунок 8. Схема взаимодействия бюджетных форм на примере простейшей бюджетной модели.

Классификация статей на примере Отчета о движении денежных средств

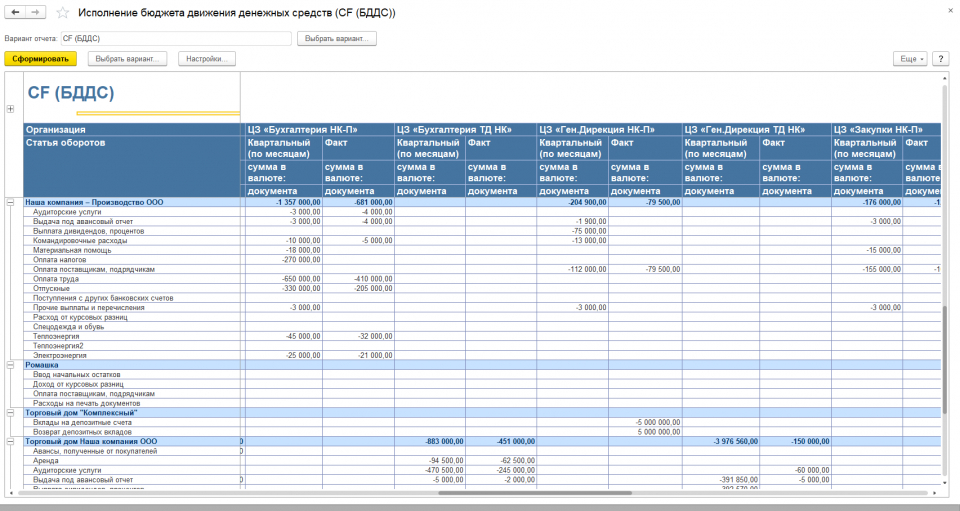

Рисунок 9. Исполнение бюджета движения денежных средств (CF (БДДС)).

Шаг 5. Утверждение бюджетной политики и разработка регламента

Бюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

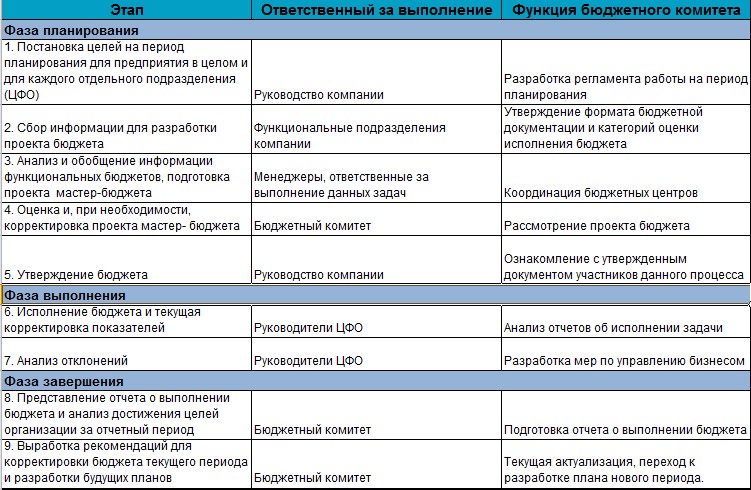

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

Далее остается переложить фазы планирования, выполнения и завершения на календарный план. Сформированный план - график будет являться регламентом бюджетирования предприятия.

Рисунок 10. Фазы планирования бюджетирования предприятия.

Шаг 6. Аудит учетных систем

На этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

Шаг 7. Автоматизация

Этот этап включает в себя работы по выбору программного продукта, создание технического задания, внедрение и сопровождение системы.

Бухгалтеры организаций ежегодно сдают финансовую отчетность. В список отчетов входит баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала. Разберемся, какие виды финансовой отчетности бывают и как заполнять формы.

Что такое финансовая отчетность

Стандартный пакет финотчетности коммерческой организации включает бухбаланс, отчет о финрезультатах, отчет о движении денежных средств и об изменениях капитала. Эти формы составлены на основе бухгалтерского учета и нужны для анализа информации о деятельности организации и планирования дальнейшего развития. В них отражается информация о финансовом положении компании, прибыльности или убыточности ее деятельности, о направлениях расходов и источниках доходов, а также о движении капитала.

Дополнительно организации готовят пояснения, а также вместе с отчетностью сдают аудиторское заключение, если подлежат обязательному аудиту.

Виды финансовой отчетности

Финансовую отчетность можно разделить на следующие виды:

1. Годовая и промежуточная отчетность

Промежуточная отчетность отличается от годовой тем, что охватывает меньший период. Ее составляют раз в месяц, квартал или полугодие. Сдавать такую отчетность в налоговую не надо, так как большинство организаций составляют ее по своему желанию и для себя или определенных внешних пользователей.

В состав промежуточной отчетности входит баланс и отчет о финансовых результатах. Промежуточные формы не утверждены законодательно. Организация может взять за базу годовые отчеты и доработать их под промежуточные.

2. Полная и упрощенная отчетность

Упрощенная отчетность доступна организациям, которые могут вести бухучет по упрощенной схеме. Это субъекты малого предпринимательства и «сколковцы».

В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финрезультатах. Необходимость в остальных отчетных формах зависит от того, содержат ли они сведения, без которых нельзя объективно оценить финансовое положение и результаты деятельности организации. То есть включать их не обязательно.

Формы баланса и отчета о финрезультатах отличаются от стандартных. В них входят показатели только по группам статей без детализации.

3. Отчетность коммерческих и некоммерческих организаций

У коммерческих и некоммерческих организаций отличается состав отчетности. Так, коммерческие организации обычно отчитываются по всем формам, которые перечислены выше, а для некоммерческих есть особенности.

НКО могут не сдавать в налоговую никаких отчетов, кроме бухбаланса и отчета о целевом использовании средств, если для остальных форм нет информации. Однако в состав отчетов рекомендуется дополнительно включать отчет о финрезультатах в случаях, когда НКО получала существенный доход от предпринимательской деятельности и данных в целевом отчете недостаточно для формирования достоверного представления о результатах деятельности организации.

4. Первичная и сводная консолидированная отчетность

Первичную отчетность организации составляют по данным текущего учета. Она включает данные об одной конкретной организации.

Консолидированную отчетность составляют по группе взаимосвязанных организаций. В ней капитал, обязательства, доходы и расходы представлены как общие. Сводная отчетность показывает финансовое положение и финансовые результаты всей группы, а не каждой отдельной организации.

Правила подготовки финансовой отчетности

Правила составления отчетности утверждены в ПБУ 4/99. Из основных требований:

- русский язык;

- валюта РФ;

- данные в тысячах рублей без десятичных знаков;

- нет подчисток и помарок;

- показатели с отрицательным значением указываются в скобках;

- отсутствующие показатели заменяются прочерком;

- баланс включает показатели в нетто-оценке, то есть за вычетом регулирующих величин;

- данные отчетности за отчетный период должны быть сопоставимы с данными отчетности за прошлые периоды.

По каждому числовому показателю отчетности, кроме отчета за первый год, должны приводиться данные минимум за два года — отчетный и предыдущий.

Отчетность считается составленной после того, как ее подпишет руководитель, главбух или иное должностное лицо, ответственное за ее подписание.

Годовую отчетность нужно утвердить на общем собрании участников (акционеров). Срок для проведения собрания определяется в уставе. Он должен попадать в период:

- для ООО — с 1 марта по 30 апреля;

- для АО — с 1 марта по 30 июня.

Решение об утверждении отчетности оформляется протоколом общего собрания. В нем должны быть указаны номер, дата, место проведения, повестка, сведения об участниках и результатах голосования.

Если в ООО один участник, для утверждения отчетности достаточно его решения, оформленного в произвольном порядке.

Так как срок для утверждения отчетности больше, чем срок для ее подготовки. В ФНС можно сдавать и не утвержденную отчетность.

Порядок представления отчетности

Порядок представления годовой финансовой отчетности и аудиторского заключения утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@.

Организации должны сдать отчетность в налоговую по месту своего нахождения. Срок на это — 3 месяца после окончания отчетного периода. В 2021 году крайняя отчетная дата — 31 марта.

В органы статистики отчетность за 2020 год сдавать не нужно. Эта обязанность осталась только у организаций, отчетность которых содержит сведения государственной тайны, а также в случаях, установленных Правительством РФ.

Форма представления отчетности — исключительно электронная. С 2020 года все организации не могут сдавать формы на бумаге.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Инструменты для работы с отчетностью

Чтобы сделать работу с отчетностью проще, создано множество специальных сервисов и программ. Они автоматизируют расчеты, помогают оптимизировать задачи и тратить на отчетность меньше времени.

Самый базовый инструмент — учетная программа. Сейчас осталось мало компаний, которые ведут учет и формируют отчетность вручную. Крупные предприятия уже давно перешли на специальные программы, которые позволяют нескольким бухгалтерам работать вместе и выполнять все свои задачи: вести учет первичных документов, сводить данные по подразделениям, формировать отчетность, готовить аналитику по любым параметрам и многое другое. К таким программам относится Контур.Бухгалтерия Актив.

Малый бизнес часто выбирает онлайн-сервисы, которые помогают выполнять базовые бухгалтерские операции и сдавать отчетность: Контур.Бухгалтерия или Контур.Эльба.

Еще один незаменимый инструмент — пакет программ Microsoft Office. Например, Excel часто используют финансовые директоры и экономисты для формирования внутренней аналитики, нестандартных подсчетов, составления специальных таблиц. Все это помогает руководству принимать верные управленческие решения.

Сдавать бухгалтерскую отчетность теперь можно только в электронном формате. Для этого можно использовать электронный сервис ФНС или подключить специальную систему для онлайн-сдачи отчетности — Контур.Экстерн.

Как сдать финансовую отчетность через Экстерн

Экстерн — система для подготовки и сдачи отчетности через интернет. Она позволяет отчитываться в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН. Все отчетные формы обновляются автоматически.

Кроме сдачи отчетов пользователи Экстерна могут:

- проводить сверку с контрагентами и контролирующими органами;

- проверять потенциальных партнеров;

- заказывать неограниченное количество выписок из ЕГРЮЛ и ЕГРИП;

- пользоваться справочно-правовой системой;

- смотреть вебинары и читать экспертные статьи об учете и отчетности.

Протестируйте все возможности сервиса бесплатно по акции «Тест-драйв».

14 января 2020

Управленческая отчетность: назначение, виды, примеры

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) - в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

Читайте также: