Отчет по результатам налогового аудита

Опубликовано: 19.09.2024

В 2018 году, по результатам выездной налоговой проверки налоговым органом доначислен налог на прибыль за 2015 год вследствие неправомерного включения в состав расходов 2015 года затрат на капитальный ремонт, относящихся к 2016 году. Кроме того, наложен штраф за несвоевременную уплату налога и начислены пени на образовавшуюся недоимку. Как в 2018 году в бухгалтерском учете организации отразить операции по налогу на прибыль, относящиеся к 2015 и 2016 годам согласно решению по проверке?

При отражении в бухгалтерском учете доначислений налогов, штрафа и пени датой обнаружения ошибки будет считаться дата вступления в силу решения налогового органа по проверке, на которую необходимо осуществить все исправительные проводки. Данный документ будет служить основанием для внесения исправлений в учет (статья 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В бухгалтерском учете начисленные пени и штрафы по налогу на прибыль на дату вступления в силу решения по проверке отражаются записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875).

На порядок отражения записей по счетам бухгалтерского учета, в части отражения суммы налога на прибыль будет влиять также то, насколько существенна допущенная ошибка.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного Приказом Минфина РФ от 28.06.2010 № 63н).

Критерии, по которым устанавливается уровень существенности, экономическим субъектом закрепляются в его учетной политике.

Если ошибка несущественная, то исправительные записи будут следующие (п. 14 ПБУ 22/2010):

Дебет 99 Кредит 68 субсчет по налогу на прибыль — доначислена сумма налога на прибыль за 2015 год, признаваемая несущественной.

При доначислении налога на прибыль, величина которого существенна, используется счет 84 «Нераспределенная прибыль (непокрытый убыток)» (п.9 ПБУ 22/2010).

Исправительные записи в бухгалтерском учете будут следующие:

Дебет 84 Кредит 68 субсчет по налогу на прибыль — доначислена сумма налога на прибыль за 2015 год, признаваемая существенной.

Кроме того, необходим также ретроспективный пересчет ошибочных показателей бухгалтерской отчетности за прошлые годы (п. 9 ПБУ 22/2010).

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

Так как ошибка относится к 2015 году, то в годовой отчетности за 2018 год показатель чистой прибыли за 2016 год должен быть приведен с учетом выявленной ошибки по налогу на прибыль за 2015 год.

Если организация имеет обоснования для включения расходов по ремонту, фактически произведенных в 2015 году, в состав расходов, учитываемых для целей налогообложения прибыли в 2016 году, в таком случае организации необходимо подать уточненную декларацию по налогу на прибыль за 2016 год (статья 81 НК РФ).

Исправления в бухгалтерском учете так же будут проведены в 2018 году на дату обнаружения ошибки. Отражение исправлений в бухгалтерском учете будет зависеть от существенности допущенной ошибки.

Если ошибка несущественна, то уменьшенный налог на прибыль за 2016 год отражается в учете записью: Д68 субсчет налог на прибыль К99 субсчет по налогу на прибыль (уменьшен налог на прибыль в связи с завышением налога в 2016 году).

Если ошибка существенная, то уменьшение налога на прибыль за 2016 год будет отражаться проводкой Д68 субсчет налог на прибыль К84 (уменьшен налог на прибыль в связи с завышением налога в 2016 году).

Исходя из вышеизложенного следует, что если организация, будет отражать исправления по налогу на прибыль за 2015 год (увеличивать сумму налога на прибыль) и одновременно отражать исправления по налогу на прибыль за 2016 год (уменьшать сумму налога на прибыль), то на соответствующие показатели отчетности за 2018 год указанные исправительные записи не повлияют, как не повлияют и на показатель чистой прибыли и величину дебиторской/кредиторской задолженности за 2016 год, отражаемые в отчетности 2018 года.

В отчете о финансовых результатах за 2018 год суммы начисленных пеней и штрафа по налогу на прибыль отражаются по строке 2460 «Прочее» (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина ПФ от 29.07.1998 № 34н, Инструкция по применению Плана счетов) Если ошибка признана не существенной (доначисление налога за 2015 год отражено записью Д 99 К 68 субсчет по налогу на прибыль) и исправления в декларацию за 2016 год не внесены, то в отчете о финансовых результатах за 2018 год сумма доначисленного налога так же войдет в показатель строки 2460 «Прочее». (п. 22 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Если организацией отражены исправления по налогу на прибыль за 2015 год (увеличена сумма налога на прибыль) и одновременно отражены исправления по налогу на прибыль за 2016 год (уменьшена сумма налога на прибыль), то в отчете о финансовых результатах в составе показателя строки 2460 «Прочее» отражаются только пени и штрафы по налогу на прибыль.

Чтобы работать аудитором, нужно соблюдать многочисленные стандарты, рекомендации, законы и профессиональную этику. Аудиторская деятельность возлагает на компании ответственность. За работой специалистов следят уполномоченные органы. Это и Минфин, и Федеральное Казначейство, и саморегулируемые организации аудиторов. Все эти органы контролируют соблюдение правил и стандартов, проводят плановые и внеплановые проверки. Аудиторские организации, как и любые другие компании, отчитываются о проделанной работе. Какие формы, в какие сроки и куда сдавать, расскажем ниже.

Аудиторская деятельность

Федеральный закон от 30.12.2008 № 307-ФЗ раскрывает нюансы работы аудиторов и аудиторских организаций.

Аудиторская деятельность — это осуществление аудита и сопутствующих ему услуг по утвержденным стандартам аудита.

Аудит представляет собой независимую проверку бухгалтерской (финансовой) отчетности проверяемого лица. Итог такой проверки — изложение мнения о достоверности проверяемой отчетности.

Если компания или частное лицо занимается аудитом, им запрещается заниматься иной предпринимательской деятельностью. Разрешается оказывать сопутствующие аудиту услуги. К таким услугам относятся:

- ведение и постановка бухгалтерского и налогового учета;

- формирование бухгалтерской отчетности, налоговых расчетов и деклараций;

- консультации аудиторов по учету и налогам;

- исправление налоговых и бухгалтерских ошибок путем восстановления учета;

- профессиональное консультирование по вопросам управления предприятием, реорганизации;

- помощь юриста в областях, так или иначе относящихся к аудиторской деятельности: разъяснение правовых вопросов, защита интересов в суде, ИФНС, на таможне, в госорганах;

- автоматизация бухгалтерского учета с использованием современных IT-технологий;

- оценка деятельности аудируемого лица;

- проведение исследований в сфере аудиторской работы, публикация результатов;

- обучение аудиторской деятельности и сопутствующим сферам;

- создание и анализ инвестиционных стратегий;

- проработка и оформление бизнес-планов.

Виды сопутствующих аудиту услуг закрепляются федеральными стандартами аудиторской деятельности.

По итогам аудита проверяющие выражают свое мнение о достоверности учета и отчетности и составляют аудиторское заключение.

Отчетность аудиторских организаций и индивидуальных аудиторов

Помимо стандартной бухгалтерской и налоговой отчетности аудиторские организации сдают следующие формы:

- Статистическую форму 2-аудит «Сведения об аудиторской деятельности».

- Статистическую форму 3-аудит «Сведения о деятельности саморегулируемой организации аудиторов».

- Статистическую форму 5-аудит «Дополнительные сведения об аудиторской деятельности».

Все формы сдаются в Минфин РФ.

Форма 2-аудит

Срок отчетности — до 1 марта года, следующего за отчетным. Отчитаться нужно организациям и индивидуальным предпринимателям, осуществляющим аудиторскую деятельность.

Форма включает титульный лист и пять разделов. На титульном листе нужно зафиксировать полное наименование организации или ФИО индивидуального аудитора, адрес с индексом, ОКПО, ЕГРЮЛ/ЕГРИП (графа 3) и номер по реестру аудиторов и аудиторских организаций (графа 4).

В первый раздел вписывают численность. Индивидуальный аудитор учитывает всех аудиторов, работавших у него. Для определения средней численности по графе 4 нужно сложить количество работников на конец каждого месяца отчетного года и разделить на 12.

В разделе 2 отражают оказанные услуги. В строке 04 аудиторские компании/аудиторы показывают общую выручку от оказания услуг без НДС. Сумма строк 05-08 равна значению по строке 04.

В разделе 3 нужно отметить количество организаций, в которых проведен аудит. Здесь отражают лишь те компании, которым выдан отчет или аудиторское заключение. По строкам 16-20 показывают компании в зависимости от их выручки. По строкам 21-33 отражают организации по сфере деятельности. В строках 34-38 показывают организации, у которых проведен обязательный аудит, в строке 39 — компании, у которых был инициативный аудит. По строке 40 отражают количество организаций, в которых проведен аудит и оказаны сопутствующие услуги, а в строке 41 нужно отметить только те компании, которым оказаны сопутствующие услуги.

В разделе 4 по строке 42 ответственное лицо фиксирует общее количество аудиторских заключений, выданных по результатам обязательного и инициативного аудита.

В разделе № 5 указывают сведения об участии аудиторской организации (индивидуального аудитора) в российских сетях и международных сетях аудиторских организаций.

Форма 3-аудит

Срок отчетности — до 1 апреля года, следующего за отчетным. Отчитаться нужно саморегулируемым организациям аудиторов.

Годовой отчет по форме довольно объемный и включает десять разделов. В форму включают данные о стандартах, повышении квалификации, внешнем контроле качества и выявленных нарушениях, сведения о членстве и прочие данные. Подробная инструкция по заполнению формы 3-аудит прописана в Приказе Росстата от 20.08.2020 № 480.

Форма 5-аудит

Данный отчет нужно сдавать один раз в пять лет до 1 октября года, следующего за отчетным.

Объем оказанных услуг фиксируют в первом разделе формы. Отдельно выделяют стоимость обязательного и инициативного аудита. Также в данном разделе показывают количество подписанных договоров.

Раздел 2 расскажет о ценах, указанных в договорах. Распределение по строкам идет в зависимости от объема выручки проверяемых организаций. Если договором предусмотрено оказание разных видов услуг, для заполнения раздела 2 такой договор относится либо к договорам на оказание аудита, либо к договорам на оказание около аудиторских услуг по решению отчитывающейся организации.

В графах 3-4 отражают минимальные и максимальные значения цен договоров. В строках 25-29 нужно указать минимальные и максимальные цены договоров на оказание аудита, а по строкам 30-34 — цены на около аудиторские услуги.

В разделе 3 нужно выбрать из двух вариантов и обозначить наличие дочерних, зависимых организаций и филиалов. На этом же листе ставится подпись ответственного лица и указываются его контактные данные.

Помимо статистической отчетности аудиторские организации, проводящие обязательный аудит для компаний согласно ч. 3 ст. 5 Федерального закона «Об аудиторской деятельности», готовят следующую информацию:

- Письменное уведомление о начале оказания услуг по проведению обязательного аудита. Уведомление направляется в Федеральное казначейство в течение 20 рабочих дней с момента подписания первого договора на аудит в текущем году (ч. 2 ст. 10.1 Федерального закона «Об аудиторской деятельности»). Порядок извещения казначейства прописан на сайте www.roskazna.ru в разделе «Контроль».

- Ежегодный отчет о деятельности. Эту информацию аудиторы размещают на своем сайте до конца февраля. Отчет должен содержать данные об аудиторской работе в течение года. Что именно раскрыть в отчете, прописано в рекомендациях.

Отчеты по контролю качества работы индивидуальных аудиторов и аудиторских организаций

Аудиторские организации и аудиторы обязаны проходить внешний контроль качества работы, должны помогать проводить внешний контроль для других участников саморегулируемой организации, в которой они состоят.

Порядок контроля деятельности аудиторов прописан в ст. 10 и ст. 10.1 Федерального закона от 30.12.2008 № 307-ФЗ.

Внешний контроль работы аудиторских организаций и индивидуальных аудиторов также осуществляет Федеральное казначейство. План проверок составляется на основании определенных критериев. Кроме того, стать объектом проверки можно в результате жалоб, поступивших от граждан в отделение Федерального казначейства. Результатом плановых и внеплановых проверок является акт проверки.

Кроме того, контроль качества работы аудиторских организаций, индивидуальных аудиторов осуществляют саморегулируемые организации аудиторов в отношении своих членов.

- соблюдение правил, продиктованных Федеральным законом «Об аудиторской деятельности»;

- четкое следование аудиторским стандартам;

- следование кодексу профессиональной этики аудиторов;

- работу по правилам независимости аудиторов и аудиторских организаций.

Принципы осуществления внешнего контроля качества работы установлены Приказом Минфина РФ от 08.06.2020 № 97Н.

Деятельность саморегулируемых организаций аудиторов контролирует Минфин РФ. Административные процедуры по контролю начинаются с назначения проверки. Далее готовится программа проверки, проходит сама проверка. По итогам оформляют акты проверок (Приказ Минфина РФ от 13.11.2020 № 265Н). Длительность проверки составляет не более двадцати дней. Акт проверки составляется руководителем группы контролеров. В акте помимо даты, ФИО проверяющих и экспертов указывают основание проверки и ее результаты (в том числе выявленные нарушения). Обязательно отмечают сведения об ознакомлении с актом проверки. Если проверяемое лицо отказывается подписывать акт, делается отметка об отказе.

Выводы в акте проверки должны быть объективными, системными, четкими, обоснованными и, насколько это возможно, лаконичными. Все результаты обязательно подтверждаются рабочей документацией по проверке.

- делать выводы, предположения и факты, не подкрепив свою точку зрения документами;

- оценивать действия должностных и иных лиц проверенной саморегулируемой организации с морально-этической стороны.

Акт проверки оформляют в двух экземплярах. Если у единоличного исполнительного органа (лица, им уполномоченного) проверенной саморегулируемой организации аудиторов есть возражения, в акте проставляют соответствующую отметку. Письменные возражения по акту проверки нужно подать в Министерство в течение пятнадцати дней с момента завершения проверки.

Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

Кто подлежит обязательному аудиту?

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту

Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ)

Организации, ценные бумаги которых допущены к организованным торгам

Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб.

Федеральный закон «Об акционерных обществах», ст. 88

Федеральный закон «О банках и банковской деятельности», ст. 42

Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29

Федеральный закон «О взаимном страховании», ст. 22

Общества взаимного страхования

Федеральный закон «Об организованных торгах», ст. 5

Организации - организаторы торговли

Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5

Федеральный закон «Об инвестиционных фондах», ст. 50

Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда

Федеральный закон «О жилищных накопительных кооперативах», ст. 54

Жилищные накопительные кооперативы

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3

Федеральный закон «О кредитной кооперации», ст. 28, 31 и 33

Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15

Федеральный закон «О негосударственных пенсионных фондах», ст. 22

Федеральный закон «О политических партиях», ст. 35

Федеральный закон «О консолидированной финансовой отчетности», ст. 5

Организации, составляющие и публикующие консолидированную отчетность

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2020 год опубликован тут.

ВАЖНО! Количество субъектов обязательного аудита с 1 января 2021 года значительно сократилось, в связи с внесением изменений в Федеральный закон «Об аудиторской деятельности». В частности, «выведены» из-под обязательного аудита субъекты малого бизнеса с выручкой от 400 до 800 млн руб. и суммой активов баланса от 60 до 400 млн руб., а также фонды, годовые поступления в которых не превышают 3 млн руб. Тем не менее, если договор обязательного аудита отчетности такой организацией заключен и начал выполняться аудиторами до вступления в силу данных изменений (т. е. до 31.12.2020 включительно), отчетность экономического субъекта подлежит выпуску (опубликованию) вместе с аудиторским заключением.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Это, безусловно, наводит на мысль, что выбранный собственниками аудитор оказался «некомфортным» и руководителю пришлось найти более лояльного проверяющего. Сегодня на первой странице бухгалтерского баланса организации отражаются сведения об обязательном аудите (подлежит организация или нет) и аудиторе, с которым заключен договор. Это является, во-первых, мерой по предотвращению замены аудитора, а во-вторых, требует от аудируемого лица своевременно заключать договор на оказание услуг по обязательному аудиту.

Представление аудиторского заключения в ГИР БО

Организации, бухгалтерская отчетность которых подлежит обязательной аудиторской проверке, обязаны представлять ее в налоговый орган вместе с аудиторским заключением. Налоговый орган самостоятельно размещает проаудированную отчетность и заключение независимого аудита в Государственном информационном ресурсе бухгалтерской отчетности (ГИР БО).

ВАЖНО! Аудиторское заключение представляет в налоговый орган не аудитор, а руководство аудируемого лица, которому аудиторское заключение передано в порядке, предусмотренном договором аудита.

Что касается сроков предоставления бухгалтерской отчетности и аудиторского заключения, здесь возможны варианты:

- если аудиторское заключение подготовлено в срок, предусмотренный для составления и представления бухгалтерской отчетности законом о бухгалтерском учете, — это наиболее благоприятная ситуация, поскольку отчетность и заключение сдается единым комплектом и не требует впоследствии дополнительных действий от отчитывающейся организации. В обычные годы в России таким сроком являлась дата 31 марта года, следующего за отчетным. Но, как известно, в 2020 году пандемия и меры по противодействию ее распространению внесли свои коррективы в сроки предоставления отчетности и аудиторского заключения, которые для многих экономических субъектов были продлены (для большинства организаций — до 12 мая 2020 года). В связи с невозможностью проводить аудиторские процедуры, многие аудиторы по согласованию с клиентами увеличили сроки аудиторских проверок, при этом выпустив аудиторское заключение без нарушения законодательства и обеспечив возможность своевременного предоставления информации в ГИР БО аудируемыми лицами;

- если к моменту предоставления бухгалтерской отчетности в налоговый орган аудиторское заключение еще не готово (а эта ситуация наиболее характерна для акционерных обществ, где годовая отчетность подлежит утверждению общим собранием акционеров, а также других организаций, в уставе которых прописана процедура утверждения отчетности собственниками), закон о бухгалтерском учете дает возможность представить аудиторское заключение в налоговый орган позднее, чем отчетность. При этом нельзя нарушать две временные рамки: заключение нужно сдать в течение 10 рабочих дней с момента его подписания аудитором, но не позднее, чем 31 декабря года, следующего за отчетным;

Как следует из приказа ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@, аудиторское заключение в виде электронного документа передается в налоговый орган в формате PDF.

Если организация, подлежащая обязательному аудиту, не представит аудиторское заключение в налоговый орган, это является административным правонарушением и штрафуется исходя из норм статей 15.11 и 19.7 КоАП РФ.

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Для размещения информации руководитель аудируемого лица должен получить ЭЦП в одном из удостоверяющих центров из списка на сайте Федресурса. Специальным программным обеспечением можно воспользоваться на этом сайте бесплатно. А вот размещение сведений является платным. При отсутствии у руководителя ЭЦП для размещения сведений об аудиторском заключении или другой информации, можно обратиться к нотариусу, который подпишет сообщение своей ЭЦП и разместит на Федресурсе.

За размещение одного сообщения на Федресурсе на момент написания статьи взимается плата 860,35 руб., в т. ч. НДС 20 %. Квалифицированные сертификаты ЭЦП для сайта Федресурс (а также других целей бизнеса, например: сдачи бухгалтерской и налоговой отчетности, регистрации онлайн-касс, получения финансовых услуг и др.) выдают уполномоченные удостоверяющие центры, стоимость оформления ЭЦП составляет от 2800 до 3000 руб.

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

- нарушение установленных сроков размещения информации на Федресурсе повлечет предупреждение или штраф на должностное лицо 5000 руб.;

- непредоставление информации или размещение недостоверных сведений — штраф увеличивается и может составить от 5000 до 10000 руб.;

- повторное нарушение может привести к штрафу на руководителя от 10000 до 50000 руб. или даже к его дисквалификации на срок до трех лет.

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Нужно ли предоставлять аудиторское заключение в статистику?

В связи с внесением изменений в закон о бухгалтерском учете, начиная с 1 января 2020 года вся отчетность, а также в предусмотренных законодательством случаях аудиторское заключение, предоставляется в налоговый орган — как оператору ГИР БО. В органы статистики аудиторское заключение предоставлять не нужно.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

В 2021 г. эта дата приходится на 5 апреля: поскольку последний срок размещения отчетности вместе с аудиторским заключением приходится на выходной день (субботу 03.04.2021), днем окончания указанного срока считается ближайший рабочий день. Данные требования изложены в Положении Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» и контролируются Центральным банком РФ.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.

Когда руководству предприятия необходимо проверить документацию, касаемую его деятельности, на достоверность и соответствие требованиям, указанным в законодательстве, проводится независимая проверка — аудит. Для некоторых компаний это обязательная процедура, проходить которую нужно ежегодно.

Аудиторская деятельность в РФ регулируется ФЗ от 30.12.2008Г. №307 (закон «Об аудиторской деятельности»).

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Вопрос: Является ли аудиторское заключение частью бухгалтерской отчетности?

Посмотреть ответ

Выделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Вопрос: Как отразить в учете организации (акционерного общества) штрафные санкции за непредставление аудиторского заключения? Организация не провела в установленный срок обязательный аудит годовой бухгалтерской отчетности.

Согласно постановлению о наложении административного штрафа за непредставление аудиторского заключения на организацию наложен штраф в размере 5 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- первичная документация;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

- методы, которыми аудитор пользуется при проверке;

- рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

- предложения по корректировке отчетности компании;

- другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора.

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Типичные ошибки и нарушения

Приведем список распространенных нарушений, которые могут быть выявлены в течение проверки:

- расходы и доходы отражены неправильно;

- реквизиты бухгалтерской отчетности заполнены неверно или не полностью;

- неверно рассчитаны суммы налогов;

- показатели разных форм отчетности противоречат другу;

- размер уставного капитала отличается от того, что прописан в уставе;

- арифметические ошибки при расчетах;

- формальное проведение инвентаризации, проведение ее с ошибками и др.

Ответственность за непроведение

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

|---|---|---|---|

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Налоговый аудит, который мы предлагаем, представляет собой документальную аналитическую проверку хозяйственной деятельности предприятия «глазами налогового инспектора». По своей сути, такой налоговый аудит, схож с аудиторской деятельностью и налоговой проверкой.

Целью данной проверки является:

- Выявление потенциальных налоговых рисков

- Определение их размеров

- Выработка решения по устранению (минимизации налоговых рисков).

- 1 Когда необходим налоговый аудит

- 2 Задачи налогового аудита

- 3 Зачем необходим налоговый аудит?

- 4 Ключевые налоговые риски

- 5 Результат проведения налогового аудита

- 6 Что вы сможете с этим сделать?

- 7 Наша компания оказывает следующие виды налогового аудита

- 8 Этапы проведения налогового аудита

- 9 Стоимость услуги

- 10 Срок оказания услуг

- 11 Получите бесплатную консультацию

Когда необходим налоговый аудит

- Перед налоговой проверкой

- Перед подготовкой бухгалтерской и налоговой отчетности

- При необходимости проверки квалификации главного бухгалтера

Задачи налогового аудита

- Проверка соблюдения налогоплательщиком требований законодательных иных нормативных правовых актов Российской Федерации, а также актов ФНС России;

- Комплексная оценка эффективности и надежности системы внутреннего контроля;

- Сбор и анализ информации с последующим формированием предложений и рекомендаций для устранения нарушений, недостатков и снижению налоговых рисков, а также повышению надежности системы внутреннего контроля;

- Обеспечение руководства организации независимой, своевременной и объективной информацией о налоговом учете и отчетности компании

Зачем необходим налоговый аудит?

- Налоговый аудит помогает заблаговременно выявить налоговые риски и подготовиться к предстоящей камеральной или выездной проверке. Это позволяет снизить налоговые риски доначислений налогов, пеней и штрафов.

- Налоговый аудит позволяет оценить систему внутреннего контроля, выявить ее недочеты, «провалы». Эффективная система внутреннего контроля в компании позволяет в дальнейшем снижать к минимуму все налоговые риски.

Ключевые налоговые риски

- Операции, неоднозначно трактуемые в законодательстве и сложные в понимании с точки зрения включения в налогооблагаемую базу операций со связанными сторонами;

- Операции, методы учета которых определяются по-разному бухгалтерским и налоговым законодательством;

- Операции с существенными суммами;

- Операции, ранее не встречаемые в хозяйственной практике аудируемого лица;

- Операции, учет по которым ведется малоквалифицированным или малоопытным работником;

- Операции, учитываемые с нарушением методики отражения на счетах учета.

Результат проведения налогового аудита

По результатам проведения налогового аудита Вам предоставляется отчет который содержит:

- Подробный перечень выявленных рисков предъявления к вам налоговых претензий и их предполагаемого размера (с указанием наиболее уязвимых мест);

- Практические рекомендации по устранению выявленных рисков.

Что вы сможете с этим сделать?

- Комплексно обсудить результаты Налогового аудита и рекомендации по устранению налоговых рисков со специалистами нашей компании;

- На основе «взгляда со стороны» Вы сможете определить для себя вероятность предъявления налоговых претензий и принять предложенные решения для самостоятельного устранения рисков;

- Вы сможете воспользоваться нашим предложением по осуществлению налогового планирования и налоговой оптимизации бизнеса.

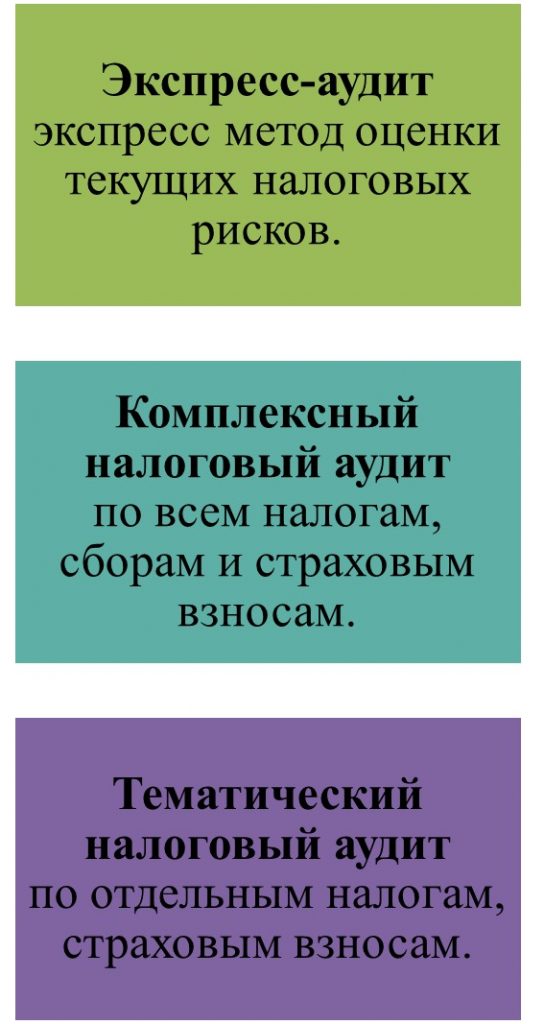

Наша компания оказывает следующие виды налогового аудита

По выбору Заказчика проверка исчисления всех налогов проводится за определенный период: год, полугодие, квартал.

Этапы проведения налогового аудита

| 1 этап | Изучение эффективности и надежности системы внутреннего контроля. Исходя из данной оценки, определяется методика и глубина проверки. |

| 2 этап | Подготовка плана проверки. |

| 3 этап | Сбор информации: декларации, договора, первичные документы, электронная база учета и т.д. |

| 4 этап | Изучение налоговой базы по каждому из проверяемых видов налога, аудит налогового учета и налоговой отчетности, как комплексный, так и по отдельным налогам. Проводится анализ на предмет выявления возможных налоговых рисков. |

| 5 этап | Сбор и анализ информации о возможностях налогоплательщика по оптимизации налогообложения. |

| 6 этап | Составление отчета для клиента. |

Для проведения налогового аудита нам необходимы:

Стоимость услуги

Стоимость услуги налогового аудита зависит от:

- размеров и сложности бизнеса;

- количества операций в периоде;

- количества проверяемых периодов.

| Налоговый аудит | Стоимость |

| 1. Экспресс-аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 15000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 25000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

| 2. Комплексный налоговый аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 25000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 35000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

| 3. Тематический налоговый аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 20000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 30000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

Срок оказания услуг

от 1 до 3 месяцев.

Возмещение НДС

Налоговое консультирование

Налоговое планирование

Сопровождение налоговой проверки

Читайте также: