Освобождение от налога на прибыль

Опубликовано: 02.05.2024

«Клерк» Рубрика Налог на прибыль

Кому повезло?

В летнюю сессию законодатели приняли целый перечень законов, в том числе Федеральный закон от 26.07.2019 № 210-ФЗ, которым внесены изменения в гл. 25 НК РФ.

Некоторые изменения касаются автономных учреждений:

- сохраняется ставка по налогу на прибыль в размере 0 % для организаций, осуществляющих образовательную и (или) медицинскую деятельность, а также для организаций, осуществляющих социальное обслуживание граждан;

- предусматривается ставка 0 % по налогу на прибыль для музеев, театров и библиотек.

Учреждения, осуществляющие образовательную и (или) медицинскую деятельность, вправе применять ставку 0 % и после 01.01.2020

Согласно п. 6 ст. 5 Федерального закона от 28.12.2010 № 395 ФЗ указанные нормы должны были действовать с 01.01.2011 по 01.01.2020. Статьей 2 Федерального закона № 210 ФЗ из этого правила исключены слова «по 01.01.2020».

Таким образом, образовательным и медицинским учреждениям предоставлено право применять нулевую ставку по налогу на прибыль бессрочно (при выполнении условий, перечисленных в ст. 284.1 НК РФ).Если учреждение ранее не применяло нулевую ставку и (при наличии оснований) планирует это сделать с 01.01.2020, то не позднее чем за один месяц до начала 2020 года ему следует подать в налоговый орган по месту своего нахождения заявление вместе с копиями лицензий на осуществление образовательной и (или) медицинской деятельности согласно п. 5 ст. 284.1 НК РФ.

Учреждения, которые ранее применяли нулевую ставку, а затем перешли на общую (20 %), вправе снова вернуться к нулевой ставке не ранее чем через пять лет начиная с налогового периода, в котором был переход на общую ставку. Например, с 2020 года могут использовать ставку 0 % только те учреждения, которые перешли на применение ставки 20 % с 2015 года и ранее.

Бессрочное применение нулевой ставки для организаций, осуществляющих социальное обслуживание граждан

Согласно п. 2 ст. 2 Федерального закона от 29.12.2014 № 464 ФЗ указанные нормы должны действовать с 01.01.2015 по 01.01.2020. Теперь это правило исключается благодаря ст. 3 Федерального закона № 210 ФЗ, и учреждения, осуществляющие социальное обслуживание граждан, могут применять ставку 0 % бессрочно.

Если учреждение не применяло ставку 0 % и хочет сделать это с 01.01.2020, не позднее чем за один месяц до начала 2020 года ему, согласно п. 5 ст. 284.5 НК РФ, следует подать в налоговый орган по месту своего нахождения заявление, а также сведения, подтверждающие выполнение условий для применения льготы, прописанных в п. 3 этой статьи. (Учреждениям, которые облагали прибыль по ставке 0 % в 2019 году, для продолжения применения этой ставки в 2020 году представлять заявление в налоговый орган не нужно.)

Обращаем ваше внимание, что если учреждение ранее применяло ставку 0 %, а затем перешло на общую ставку, то оно, согласно п. 9 ст. 284.5 НК РФ, не вправе повторно перейти на использование нулевой ставки.

Музеям, театрам и библиотекам — нулевая ставка по налогу на прибыль с 01.01.2020

При этом ставка 0 % применяется ко всей налоговой базе при выполнении следующего условия:

Указанная льгота носит заявительный характер, получать разрешение на ее применение не нужно. Необходимо лишь подтвердить право на нее.

Так, согласно п. 3 ст. 284.8 НК РФ для использования ставки 0 % вышеназванные налогоплательщики в сроки, установленные для представления налоговой декларации за налоговый период, подают в налоговый орган по месту своего нахождения сведения о доле доходов, определяемых в соответствии с положениями п. 2 данной статьи. Форма для представления сведений будет утверждена ФНС.

Имейте в виду: указанные учреждения, применяющие ставку 0 %, не освобождаются от обязанности ведения налогового учета и представления налоговой декларации.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документаПисьмо Департамента налоговой политики Минфина России от 27 июля 2020 г. N 03-03-07/65327 О налоговых льготах по налогу на прибыль и НДС для юридических лиц, осуществляющих благотворительную деятельность

Департамент налоговой политики рассмотрел обращение по вопросу о налоговых льготах по налогу на прибыль и налогу на добавленную стоимость для юридических лиц, осуществляющих благотворительную деятельность, и сообщает следующее.

В части налога на прибыль организаций.

Федеральным законом от 08.06.2020 N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" внесены изменения в Налоговый кодекс Российской Федерации (далее - НК РФ), которыми устанавливается, в частности, возможность для организаций учитывать в составе внереализационных расходов расходы в виде стоимости имущества, безвозмездно переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих мер государственной поддержки, в реестр некоммерческих организаций, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, а также религиозным организациям (подпункт 19.6 пункта 1 статьи 265 НК РФ).

Учитывая, что в силу норм Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" социально ориентированными некоммерческими организациями признаются, в том числе и организации, созданные в форме фонда, преследующие благотворительные цели, положения подпункта 19.6 пункта 1 статьи 265 НК РФ распространяются и на случаи осуществления юридическими лицами благотворительной деятельности, при соблюдении условий, определенных указанной нормы НК РФ.

Кроме того, в соответствии с положениями статьи 286.1 НК РФ законами субъектов Российской Федерации может быть установлено право налогоплательщика уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов Российской Федерации, на инвестиционный налоговый вычет в порядке и на условиях, которые установлены статьей 286.1 НК РФ.

При этом подпунктом 3 пункта 2 статьи 286.1 НК РФ предусмотрено включение в состав инвестиционного налогового вычета не более 100 процентов суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также перечисленных некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений.

В части налога на добавленную стоимость.

Согласно абзацу первому подпункта 12 пункта 3 статьи 149 главы 21 "Налог на добавленную стоимость" НК РФ от налогообложения налогом на добавленную стоимость освобождена передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ "О благотворительной деятельности и добровольчестве (волонтерстве)" (далее - Федеральный закон N 135-ФЗ), за исключением подакцизных товаров.

В соответствии со статьей 1 Федерального закона N 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Таким образом, передача в благотворительных целях, предусмотренных пунктом 1 статьи 2 Федерального закона N 135-ФЗ, товаров (за исключением подакцизных товаров), выполнение работ, оказание услуг на безвозмездной основе не подлежит налогообложению налогом на добавленную стоимость.

Одновременно отмечаем, что в случае, если получателем товаров (работ, услуг), указанных в абзаце первом подпункта 12 пункта 3 статьи 149 НК РФ, является организация, то документами, подтверждающими право на освобождение от налогообложения налогом на добавленную стоимость, являются:

договор или контракт о безвозмездной передаче налогоплательщиком товаров (работ, услуг);

акт приема-передачи товаров (работ, услуг) или иной документ, подтверждающий передачу налогоплательщиком товаров (выполнение работ, оказание услуг).

Заместитель директора Департамента А.А. Смирнов Обзор документа

Организации вправе учитывать при налогообложении прибыли расходы в виде стоимости имущества, безвозмездно переданного:

- СОНКО - получателям мер господдержки;

- НКО, в наибольшей степени пострадавшим от коронавируса;

СОНКО признаются в том числе организации, созданные в форме фонда, преследующие благотворительные цели. Соответственно, возможность учета этих расходов распространяется на случаи осуществления юрлицами благотворительной деятельности.

В состав инвестиционного налогового вычета включаются пожертвования учреждениям культуры, а также фондам на формирование целевого капитала.

Передача в благотворительных целях товаров (за исключением подакцизных), выполнение работ, оказание услуг на безвозмездной основе не облагается НДС.

Важные налоговые поправки, случаи применения пониженных ставок и тенденции в мире льгот

Если компания не применяет специальные налоговые режимы, то расчет и уплата налога на прибыль неизбежны. Бухгалтеры по окончании месяца/квартала (в зависимости от того, какой порядок выбран для уплаты авансовых платежей) и года производят расчет полученных доходов, понесенных расходов и налоговой базы.

Ежегодно законодатель вносит в гл. 25 Налогового кодекса РФ («Налог на прибыль организаций») большое количество изменений с целью усовершенствования порядка расчета налога, и 2020 г. не стал исключением.

Налоговые нововведения

Рассмотрим нововведения, которые коснутся широкого круга налогоплательщиков.

- Федеральный закон от 15 октября 2020 г. № 335-ФЗ.

Расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абз. 3 п. 4.1 ст. 271 НК РФ, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абз. 3 п. 4.1 ст. 271 НК РФ, возможно учесть в составе внереализационных расходов. При этом норма распространяется и на 2020 г.

- Федеральный закон от 9 ноября 2020 г. № 368-ФЗ.

- Доход, полученный при выходе из общества (при его ликвидации), можно уменьшить не только на стоимость доли участника, но и на сумму его вклада в имущество общества, внесенного деньгами. Положительная разница признается дивидендами и облагается налогом на прибыль как внереализационный доход.

- С 2021 г. к средствам целевого финансирования приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ.

- При реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета в части стоимости основного средства, доход можно уменьшить на остаточную стоимость (т.е. часть стоимости, в отношении которой не использовано право на применение инвестиционного налогового вычета (далее – ИНВ)).

- Затраты на основные средства в части расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, которые не учитываются налогоплательщиком при определении размера ИНВ в отношении данного объекта, могут быть списаны посредством амортизации.

- Расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объекта основных средств, в отношении которого налогоплательщик воспользовался правом на применение ИНВ, понесенные после окончания применения ИНВ в отношении данного объекта, списываются через амортизацию.

- Сумма уменьшения налога (авансового платежа) за счет ИНВ, подлежащая зачислению в федеральный бюджет, в части превышения над расчетной суммой налога может быть перенесена на следующие налоговые (отчетные) периоды в последующих налоговых (отчетных) периодах.

- Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Передача имущественных прав от материнской компании в пользу дочерней организации не облагается налогом на прибыль наравне с переданным имуществом. Освобождение действует ретроспективно с 2020 г.

- Налоговая ставка 0%, применяющаяся к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей) российских организаций, с 2021 г. применяется и к доходам от акций (долей) иностранных компаний.

- ИНВ разрешено применять к расходам на научные исследования и опытно-конструкторские разработки: на 90% расходов можно уменьшить налог, зачисляемый в бюджет субъекта РФ, на 10% расходов – налог, зачисляемый в федеральный бюджет.

(О внесенных в НК РФ изменениях, которыми предусмотрены случаи отказа в приеме налоговой декларации и беззаявительный порядок перечисления процентов за несвоевременный возврат налогоплательщику переплаты по налогам, читайте в статье «Шесть значимых для юрлиц налоговых поправок»).

- Федеральный закон от 13 июля 2020 г. № 195-ФЗ.

- Статья 288 НК РФ дополнена положением, согласно которому если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абз. 1–3 п. 1 ст. 284 НК РФ налоговые ставки, то определение указанной доли прибыли осуществляется применительно к каждой такой налоговой базе.

- Появилась новая особая экономическая зона – Арктическая зона – с пониженными ставками налога на прибыль.

- Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

Организациям, осуществляющим деятельность в сфере информационных технологий, предоставлено право на льготную налоговую ставку. Ставка 3% по налогу, подлежащему зачислению в федеральный бюджет, сохраняется. А налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта РФ, установлена в размере 0%. Правом на льготу можно воспользоваться при выполнении определенных в ст. 284 НК РФ условий.

Налоговые ставки

Налоговые ставки по налогу на прибыль установлены в ст. 284 НК РФ. В 2021 г. общая ставка все так же будет составлять 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет субъекта РФ (такой порядок распределения действует до 2024 г.).

Для некоторых категорий организаций и по отдельным видам доходов/операций действуют пониженные ставки.

Остановимся на некоторых случаях применения пониженных ставок.

Государство заинтересовано в привлечении инвестиций в реальный сектор экономики. Согласно Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2021 г. и на плановый период 2022 и 2023 гг., стимулирование инвестиционной активности является одним из приоритетных направлений. В связи с этим в последние годы наблюдается принятие ряда изменений в налоговое законодательство, направленных на стимулирование инвестиций, в том числе и в регулировании налогообложения прибыли.

Основными законными инструментами снижения налоговой нагрузки, если компания планирует существенные инвестиции, являются инвестиционный налоговый вычет и региональные инвестиционные проекты.

Инвестиционный налоговый вычет (ИНВ)

ИНВ предоставляет компаниям-налогоплательщикам право на уменьшение налога (не налоговой базы!), исчисленного как в региональный, так и в федеральный бюджет. Правила применения ИНВ установлены в ст. 286.1 НК РФ. Однако стоит обратить внимание, что для применения ИНВ в субъекте, где осуществляется деятельность, в региональном законодательстве должно быть установлено право налогоплательщиков на уменьшение налога.

Налог, исчисленный в региональный бюджет, может быть уменьшен на:

- не более 90% суммы расходов, составляющей первоначальную стоимость основного средства;

- не более 90% суммы расходов, составляющей величину изменения первоначальной стоимости основного средства (т.е. модернизации, реконструкции и т.д.);

- не более 100% суммы расходов в виде пожертвований, перечисленных государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, некоммерческим организациям (фондам) на формирование целевого капитала;

- не более 85% суммы расходов в виде денежных средств, перечисленных по договорам финансирования деятельности по созданию на территории предоставившего ИНВ субъекта РФ или в прилегающей к нему акватории объектов инфраструктуры, которые могут находиться исключительно в федеральной собственности;

- не более 100% суммы расходов на создание объектов транспортной и коммунальной инфраструктур, а также не более 80% суммы расходов на создание объектов социальной инфраструктуры в рамках договора о комплексном освоении территории в целях строительства стандартного жилья;

- не более 90% суммы расходов на научные исследования и опытно-конструкторские разработки (с 1 января 2021 г.).

Указанные размеры являются максимальными. Законодатель субъекта имеет право на установление иных предельных размеров расходов (например, не 90% расходов, составляющих первоначальную стоимость основных средств, а 50%), может ограничить круг организаций, имеющих право воспользоваться ИНВ, или установить дополнительные условия. Налог в региональный бюджет не может быть снижен до нуля. Уплачивается он по ставке, установленной в законе субъекта РФ.

Из вышеприведенного списка особый интерес представляют расходы на основные средства, формирующие первоначальную стоимость или стоимость модернизаций/реконструкций, поскольку каждая компания в процессе осуществления деятельности приобретает необходимые объекты, улучшает их, проводит реконструкцию. Поэтому далее более подробно рассмотрим механизм ИНВ в отношении именно этих расходов.

Необходимо оговориться, что ИНВ может применяться выборочно к объектам основных средств, относящимся к 3–10-й амортизационным группам (за исключением относящихся к 8–10-й амортизационным группам зданий, сооружений, передаточных устройств), по месту нахождения организации и (или) ее обособленных подразделений. То есть основные объекты для применения ИНВ – оборудование, производственные машины, инвентарь.

Налог, исчисленный в федеральный бюджет, может быть уменьшен на 10% перечисленных расходов и снижен до нуля.

Экономический эффект от применения ИНВ к расходам на основные средства

Выгода от применения ИНВ по сравнению с «классическим» вариантом списания расходов, т.е. начислением амортизации, больше в пять раз (если региональное законодательство позволяет применить вычет к 90% расходов на основные средства), что видно на примере ниже.

Предположим, что доходы компании за год составили 1 000 000 руб. В расходы включается только амортизация основных средств – оборудования, первоначальная стоимость которого составляет 100 000 руб., срок полезного использования – год (т.е. за год должна быть списана вся первоначальная стоимость).

- Списание первоначальной стоимости через амортизацию:

налоговая база = 1 000 000 – 100 000 = 900 000 руб.;

налог = 900 000 * 20% = 180 000 руб.

- Списание первоначальной стоимости через ИНВ:

налоговая база = 1 000 000 руб.;

налог = 1 000 000 * 20% = 200 000 руб.;

ИНВ = 100 000 (при условии, что региональным законом установлена возможность учесть 90% понесенных расходов);

налог к уплате = 200 000 – 100 000 = 100 000 руб.

Экономический эффект = 180 000 – 100 000 = 80 000 руб.

Получается, что при списании расходов через амортизацию компания учтет в расходах всего лишь 20% затрат (в данном случае 20 000 руб.), а при применении ИНВ имеет право списать все 100% потраченных денежных средств (100 000 руб.). Выгода в применении ИНВ очевидна.

Если налог, исчисленный за календарный год, составил меньшую величину, чем предельная сумма вычета, то компания вправе «доиспользовать» ИНВ в следующем году и «выбрать» всю сумму. При этом до 2021 г. был возможен перенос вычета только в региональной части, а с 1 января 2021 г. компании имеют право перенести на следующий год вычет, относящийся к федеральной части налога.

Недостатки механизма ИНВ

Несмотря на очевидность экономического эффекта, ИНВ – механизм, не лишенный недостатков, которые необходимо учитывать:

- решение о применении ИНВ должно быть принято в начале года и закреплено в учетной политике;

- изменить решение о применении ИНВ можно только по истечении трех лет, т.е. если в одном из трех последующих периодов есть вероятность получения компанией убытка, эффективность ИНВ существенно сократится (так как компании просто нечего будет уменьшать на вычет);

- если налогоплательщик не успел списать расходы на объект основных средств в полном объеме, то эти затраты уже не могут быть списаны посредством амортизации;

- при продаже объекта основных средств, в отношении которого налогоплательщик использовал ИНВ, до истечения срока его полезного использования сумма налога, не уплаченная в связи с применением такого вычета, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней.

Региональные инвестиционные проекты (РИП)

Особенности налогообложения прибыли, полученной в рамках РИП, установлены в гл. 3.3 и ст. 284.3 НК РФ.

Обратите внимание: в настоящей статье приводится информация о применении и прекращении применения налоговых льгот участниками региональных инвестиционных проектов, для которых требуется включение в реестр, поскольку внереестровые РИП могут быть использованы ограниченным кругом налогоплательщиков.

Стать участником РИП целесообразно для предприятий-производителей, которые планируют осуществить крупные вложения в производство товаров. Важно учитывать, что компании, оказывающие услуги и выполняющие различного рода работы, не могут получить статус участника РИП.

Условия получения статуса участника РИП

Целью РИП может быть создание нового производства или расширение/модернизация действующего.

Как и в случае с ИНВ, возможность получения льгот в качестве участника РИП должна быть закреплена в законодательстве субъекта РФ. Поэтому изначально необходимо убедиться в выполнении этого условия.

Льготные ставки применяются к прибыли, полученной в результате реализации инвестиционного проекта, и составляют:

- от 0 до 10% в региональный бюджет;

- 0% в федеральный бюджет.

Льготы применяются ко всей налоговой базе (при условии, что доля доходов от проекта составляет более 90% всех доходов) либо к налоговой базе от деятельности, осуществляемой в рамках реализации инвестиционного проекта (при этом налогоплательщик обязан вести раздельный учет доходов и расходов).

Объем капитальных вложений должен составлять:

- от 50 млн до 500 млн руб. в срок, не превышающий трех лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2019 г.;

- не менее 500 млн руб. в срок, не превышающий пяти лет со дня включения организации в реестр участников РИП, либо за период с 1 января 2016 г. до 1 января 2021 г.

Также компания, претендующая на статус участника РИП, должна соответствовать условиям, закрепленным в ст. 25.9 НК РФ.

Порядок включения в реестр участников РИП

Если все перечисленные условия выполняются, сумма инвестиций соответствует указанным критериям, то необходимо подготовить следующие документы:

- инвестиционную декларацию;

- бизнес-план;

- финансовую модель;

- заверенные копии учредительных документов.

Пакет документов направляется в уполномоченный орган государственной власти субъекта РФ, который в течение 3 дней выносит решение о принятии или об отказе в принятии документов, а затем в течение 30 дней принимает решение о включении или невключении заявителя в реестр.

После того как инвестор приобретает статус участника регионального инвестиционного проекта, он вправе использовать установленные региональным законодательством льготы с момента получения первой прибыли от реализации товаров, произведенных в рамках проекта. Льгота по налогу на прибыль не может превышать суммы осуществленных капитальных вложений (т.е. выгода от льготы максимум составит сумму инвестиций).

Кроме того, положениями региональных законов могут быть не только установлены пониженные ставки по налогу на прибыль, но и предоставлены льготы по другим налогам. Так, например, в Московской области инвесторы имеют право на применение нулевой ставки к построенным в рамках РИП объектам недвижимости в первые четыре года после ввода их в эксплуатацию, а в последующие три периода – на пониженную ставку в размере 1,1% (ставка действует, если сумма капитальных вложений превысила 500 млн руб.).

Тенденции в мире льгот

Вероятно, в условиях экономического кризиса государство продолжит стимулировать налогоплательщиков к осуществлению инвестиций в реальный сектор экономики, а значит, могут устанавливаться более лояльные условия получения льгот на федеральном и региональном уровнях. Ярким примером таких смягчений может быть СПИК 2.0, «пришедший» на смену СПИК 1.0.

Финансовым службам компаний целесообразно отслеживать изменения в законодательстве и пользоваться предоставленными возможностями по снижению налогового бремени, направляя больше денежных средств на развитие своей деятельности.

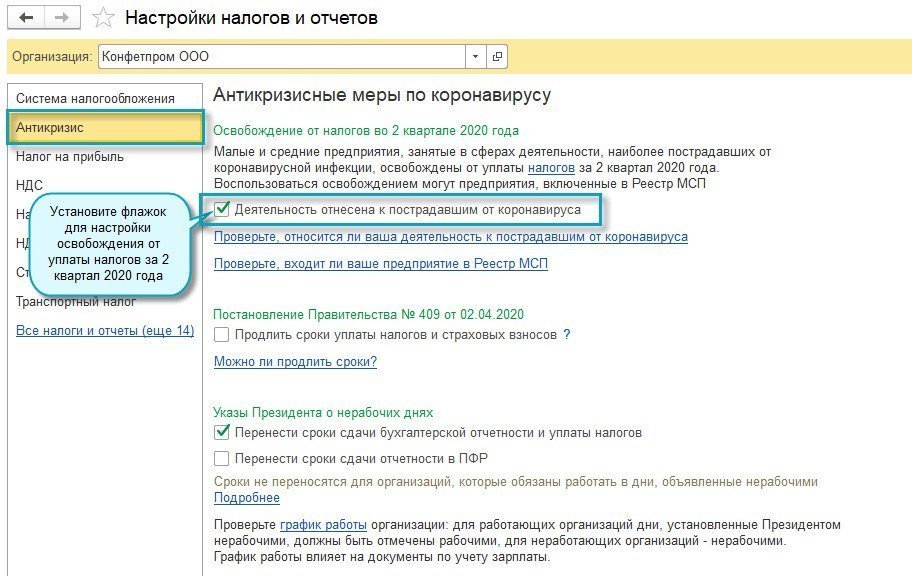

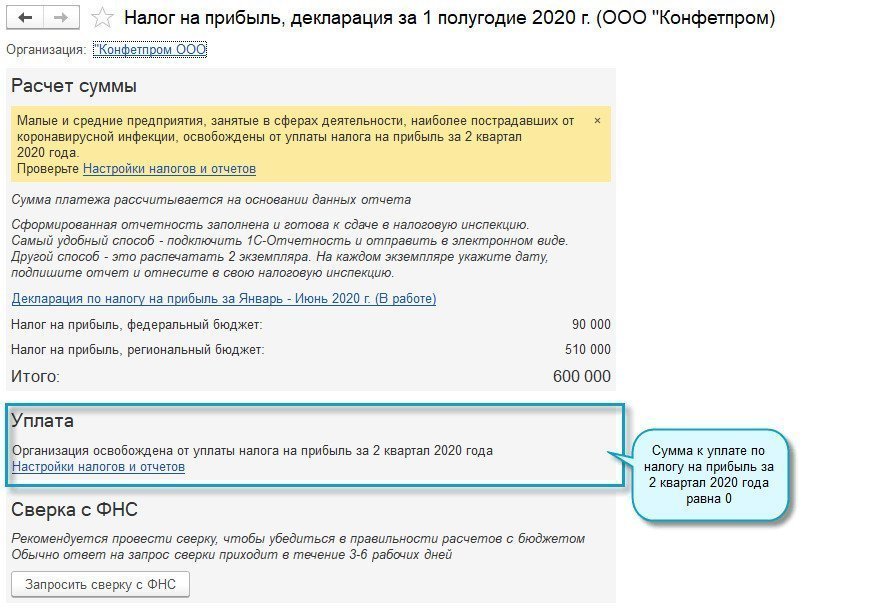

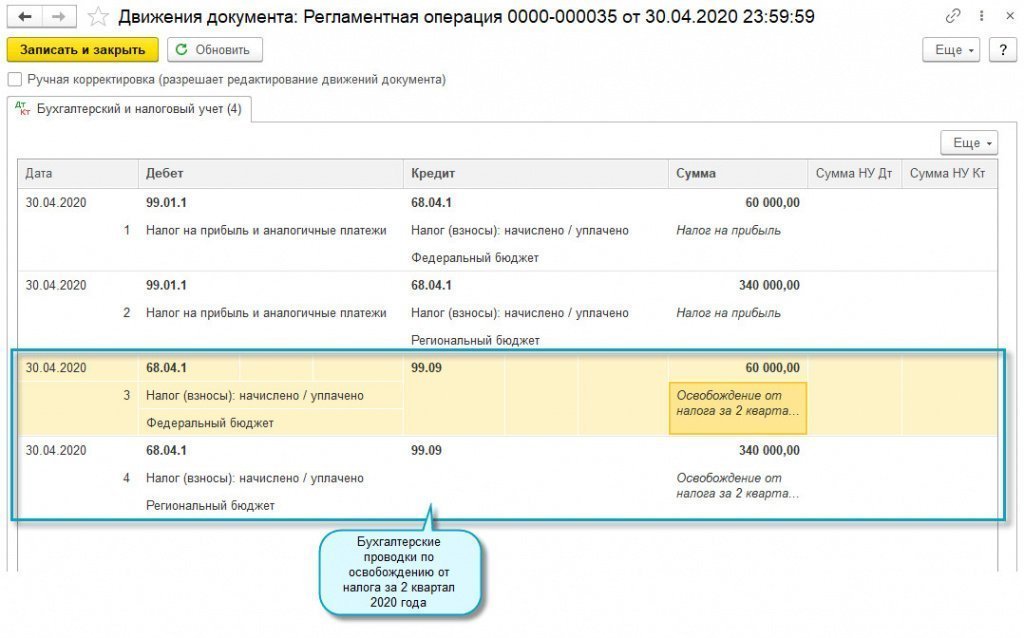

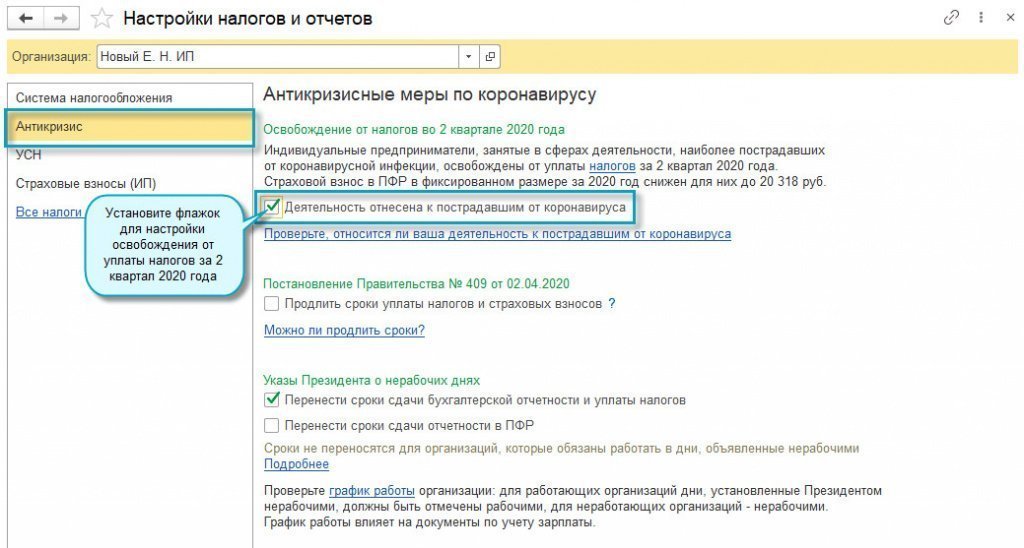

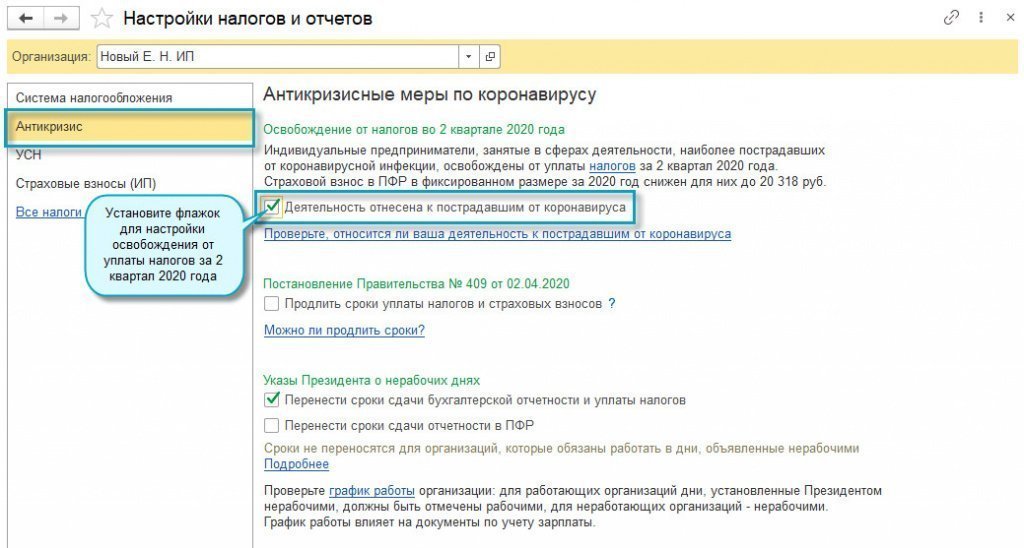

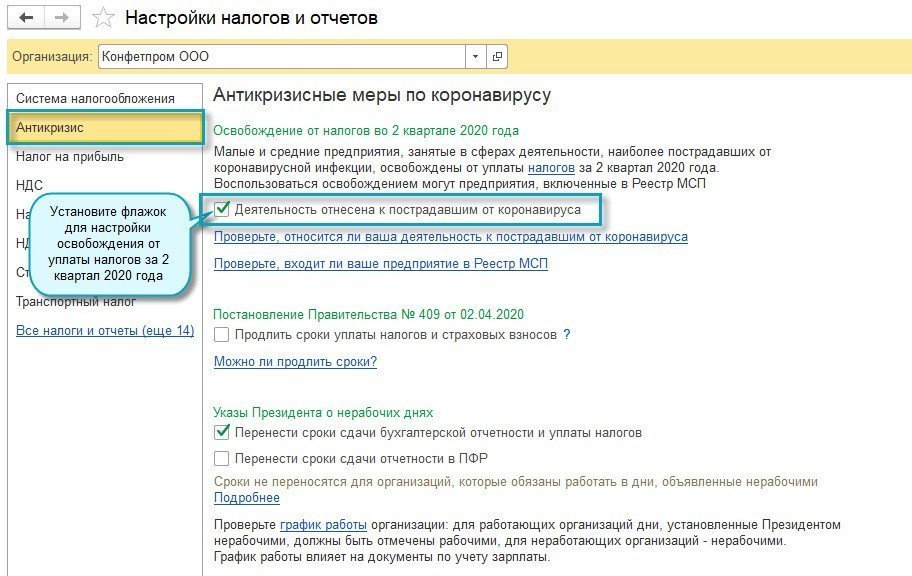

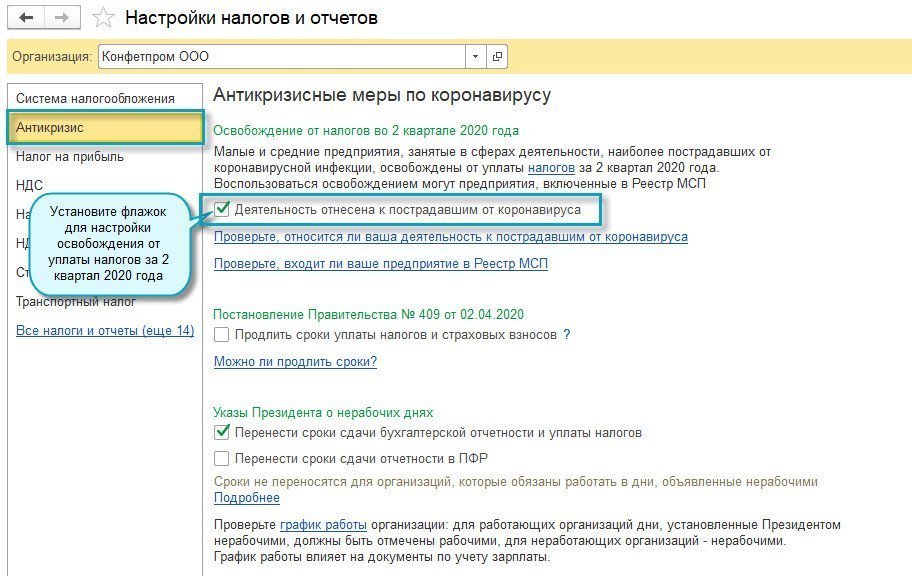

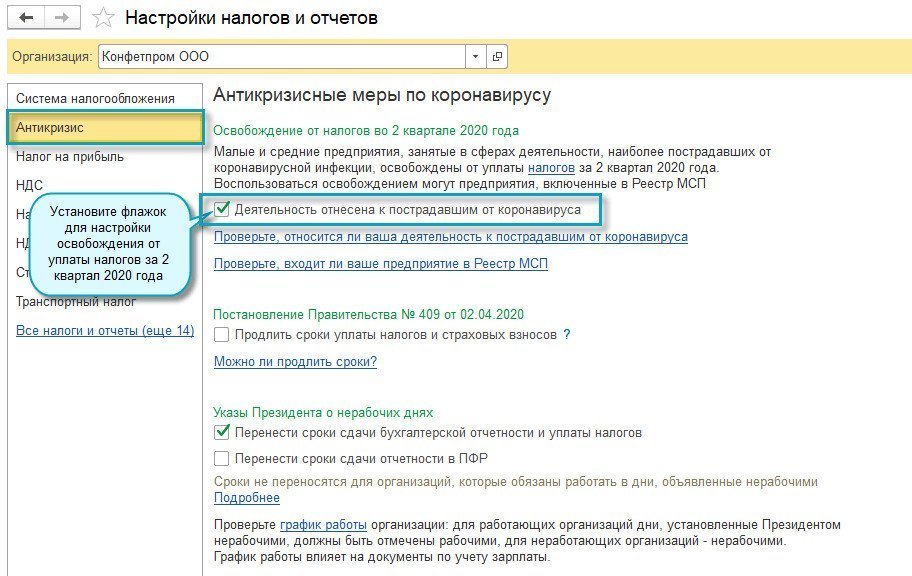

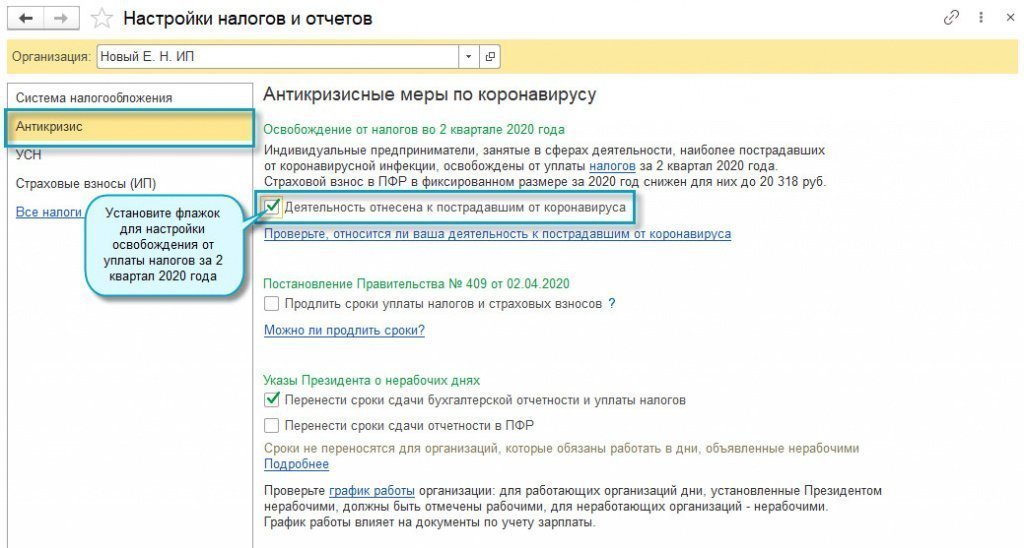

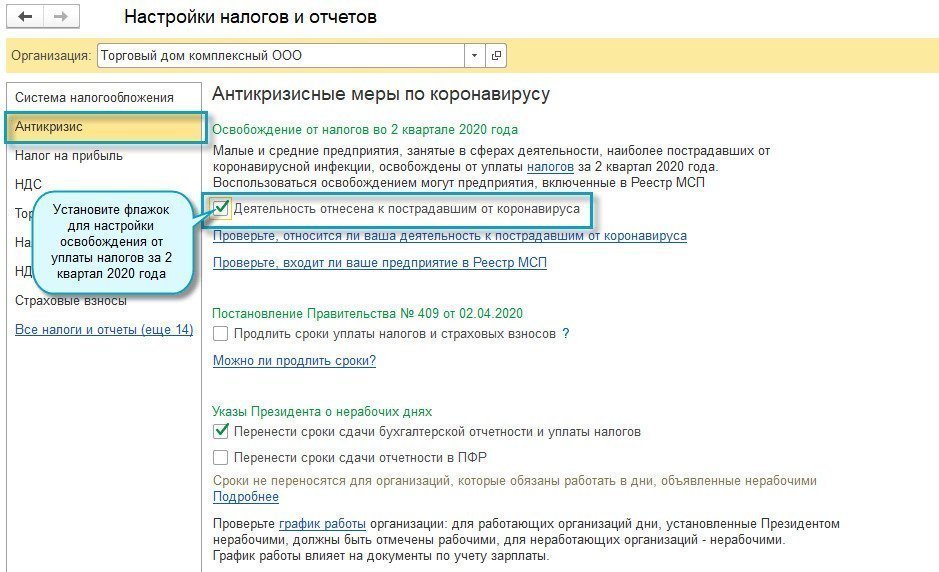

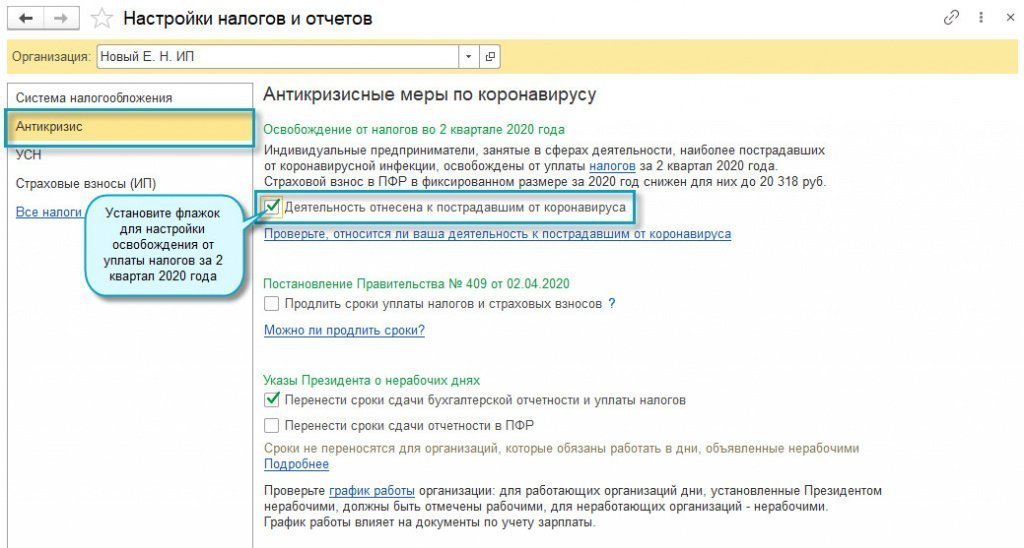

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.78.64 добавлена возможность настройки освобождения от уплаты налогов за II квартал 2020 года.

Освобождение от уплаты налога на прибыль за II квартал 2020 года

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

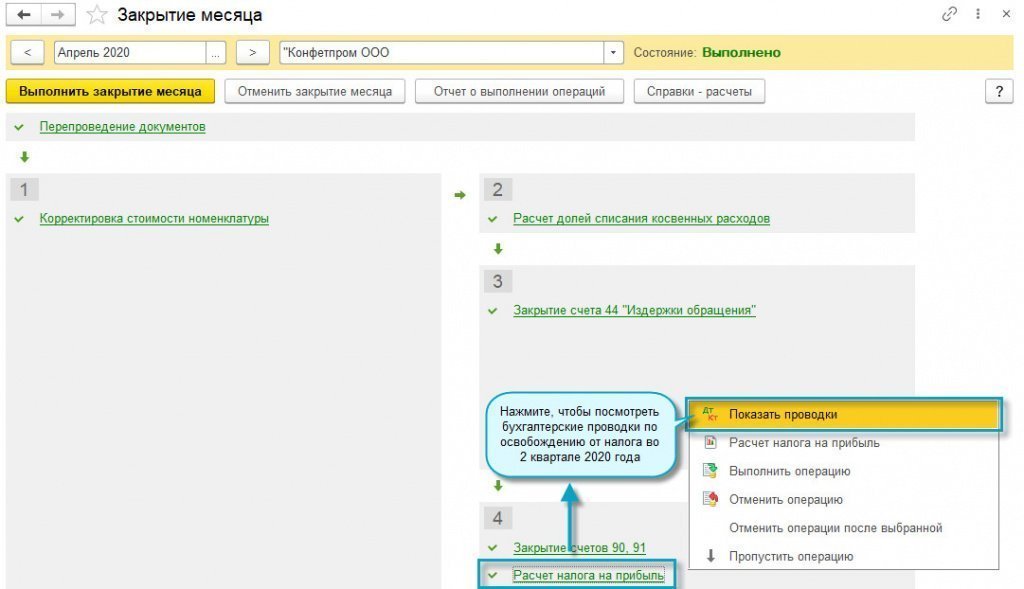

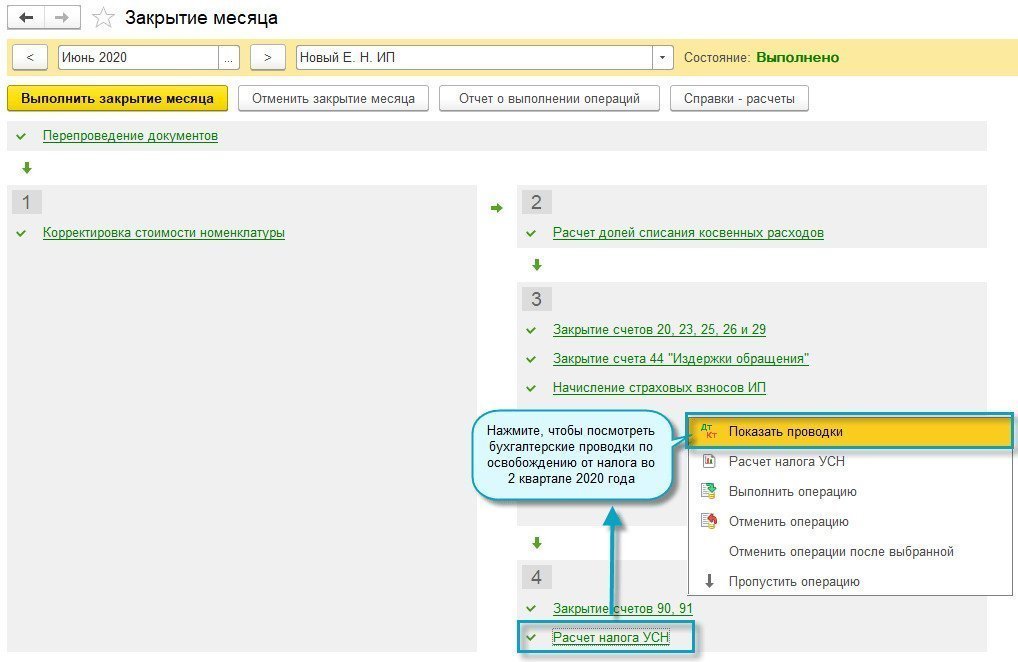

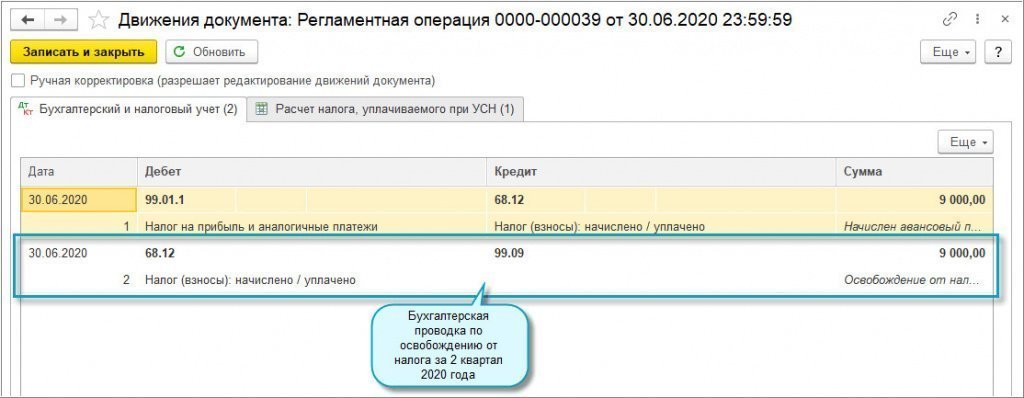

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

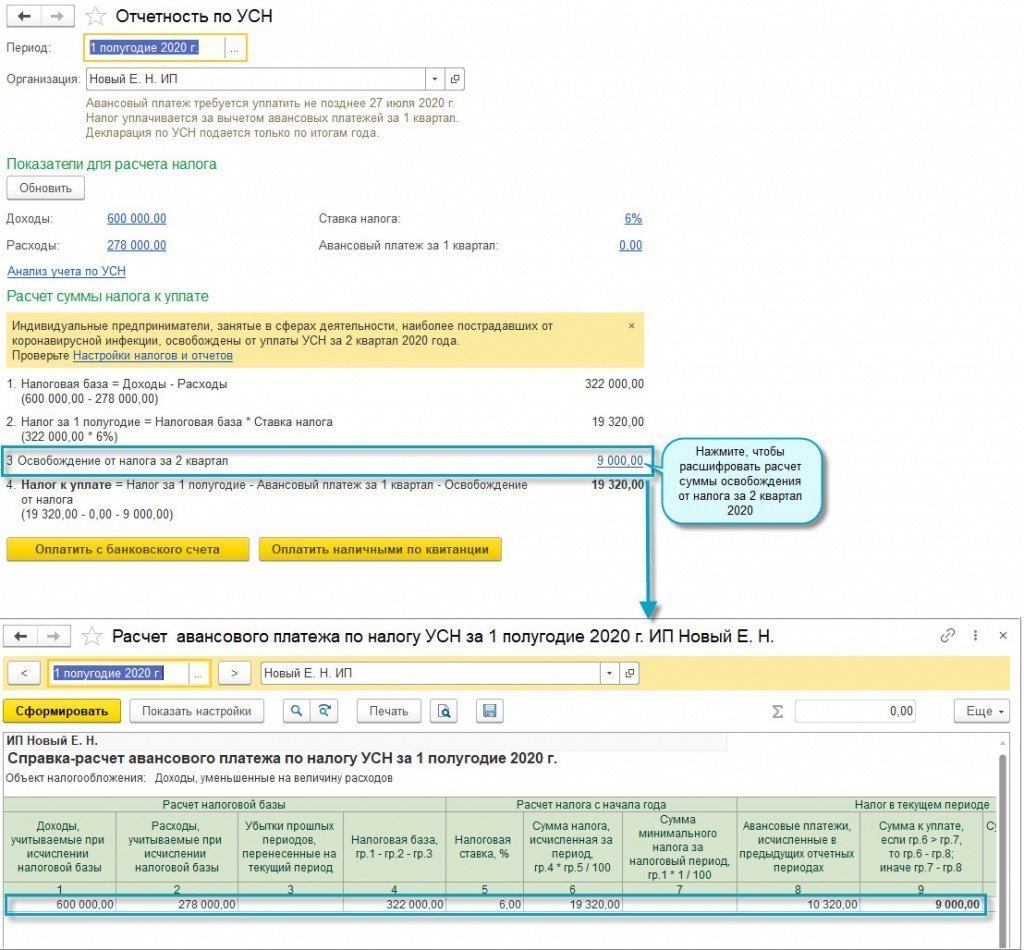

Освобождение от уплаты налога по УСН за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога по УСН:

- в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи «.

Полный интерфейс: меню «Отчеты — Отчетность по УСН».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

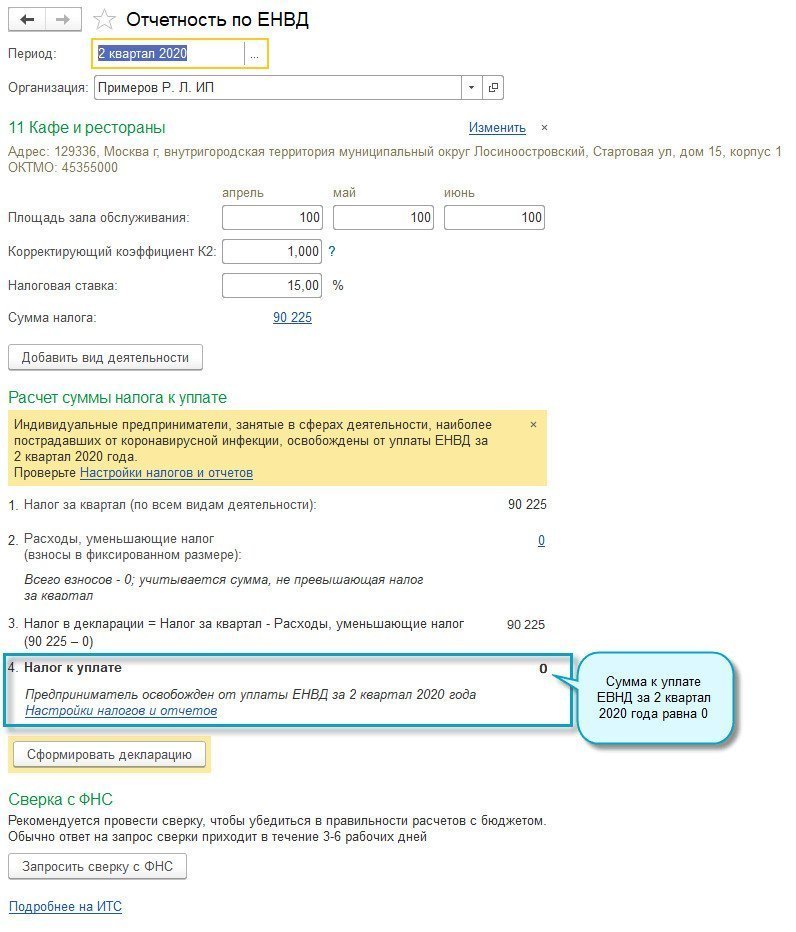

Освобождение от уплаты ЕНВД за II квартал 2020 года

Организации малого и среднего бизнеса и индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты ЕНВД:

- в части налога за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Отчеты — Отчетность по ЕНВД».

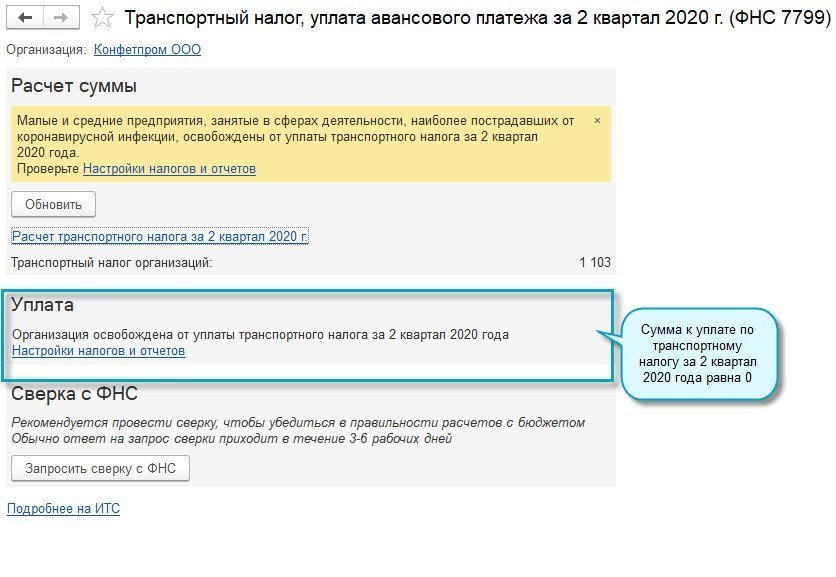

Освобождение от уплаты транспортного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты транспортного налога:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

Освобождение от уплаты налога на имущество организаций за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты налога на имущество организаций:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

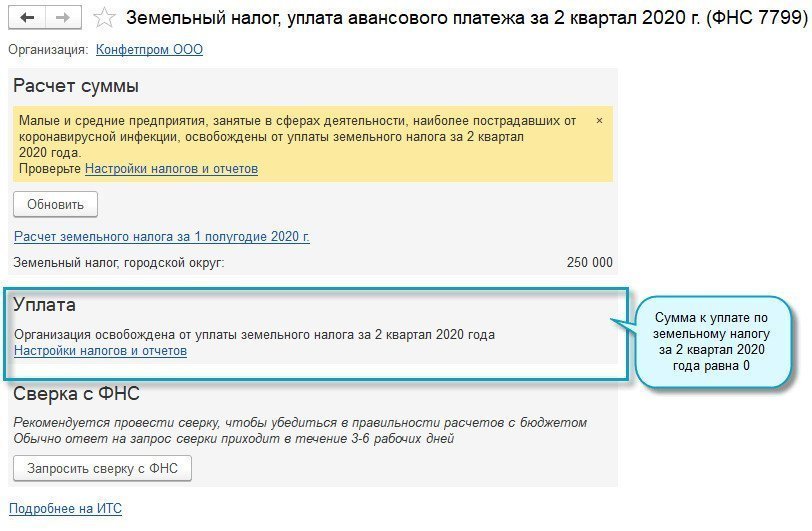

Освобождение от уплаты земельного налога за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты по земельному налогу:

- в части налога и авансовых платежей по этому налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

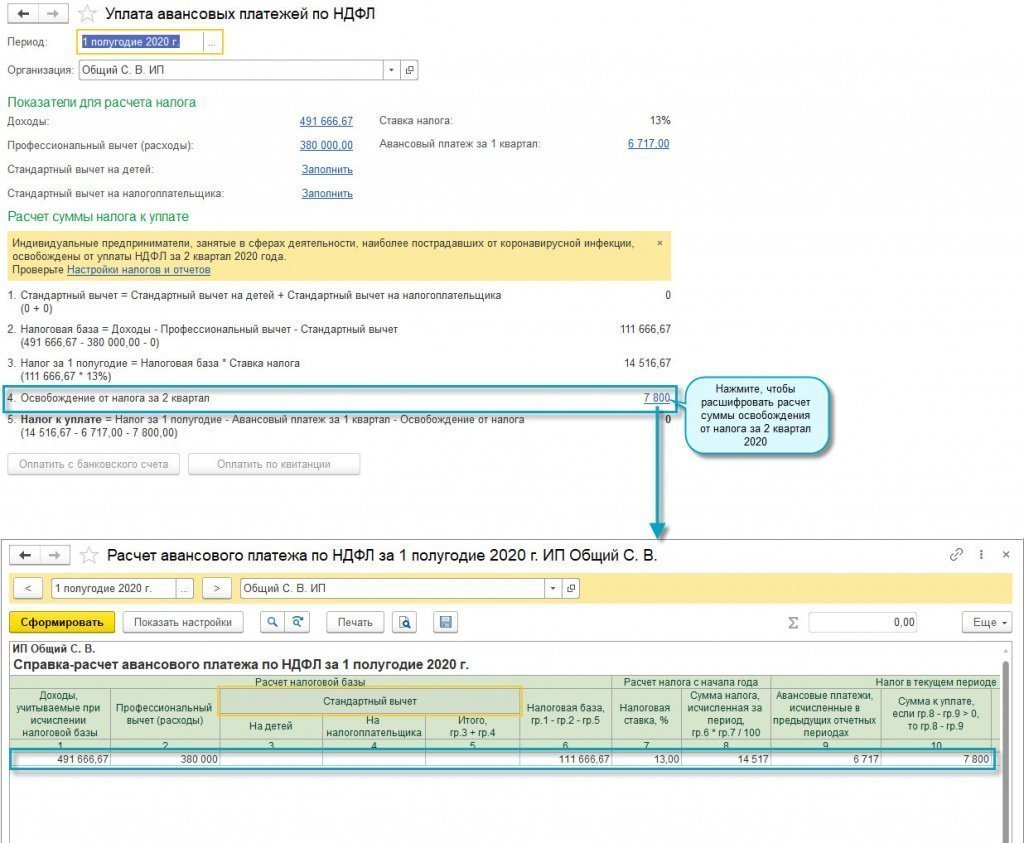

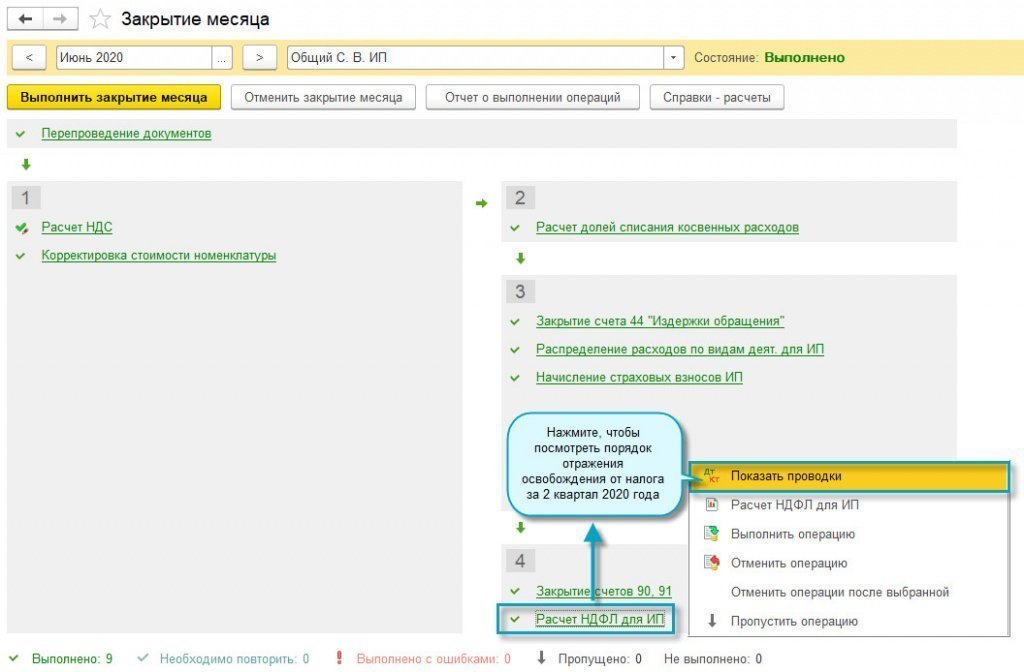

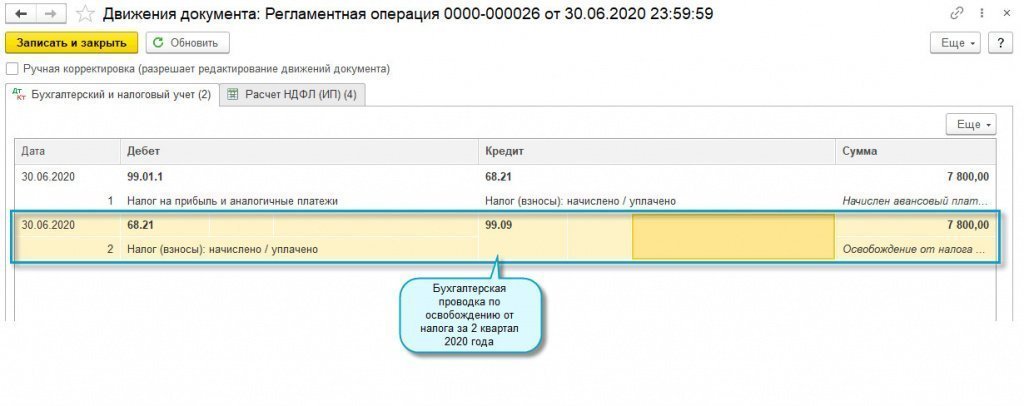

Освобождение от уплаты НДФЛ ИП налога за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты НДФЛ, исчисляемому и уплачиваемому в соответствии с пунктом 1 статьи 227 Налогового кодекса Российской Федерации:

- в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за первый квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Операции — Уплата авансовых платежей по НДФЛ».

Простой интерфейс: меню «Бухгалтерия — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие месяца».

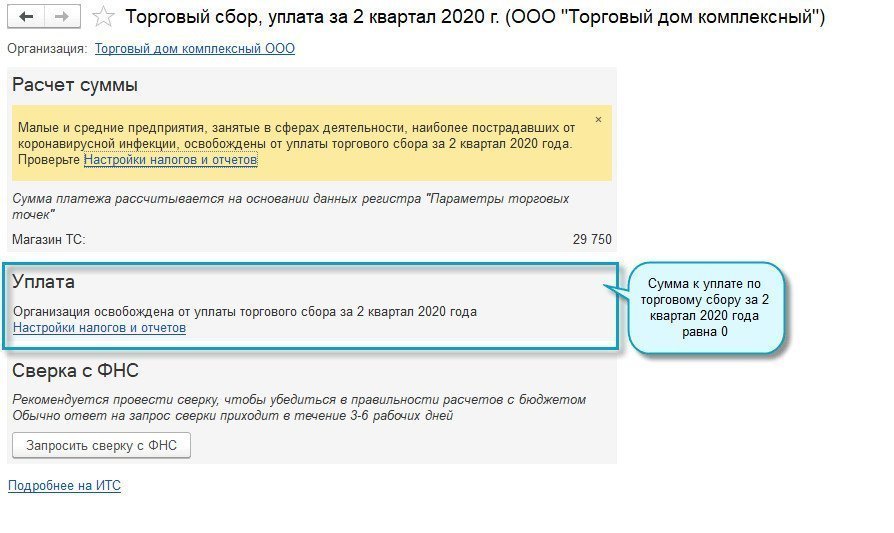

Освобождение от уплаты торгового сбора за II квартал 2020 года

Организации малого и среднего бизнеса, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, освобождаются от уплаты торгового сбора:

- в части сбора, исчисленного за второй квартал 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Начальная страница — Все задачи».

Полный интерфейс: меню «Главное — Список задач».

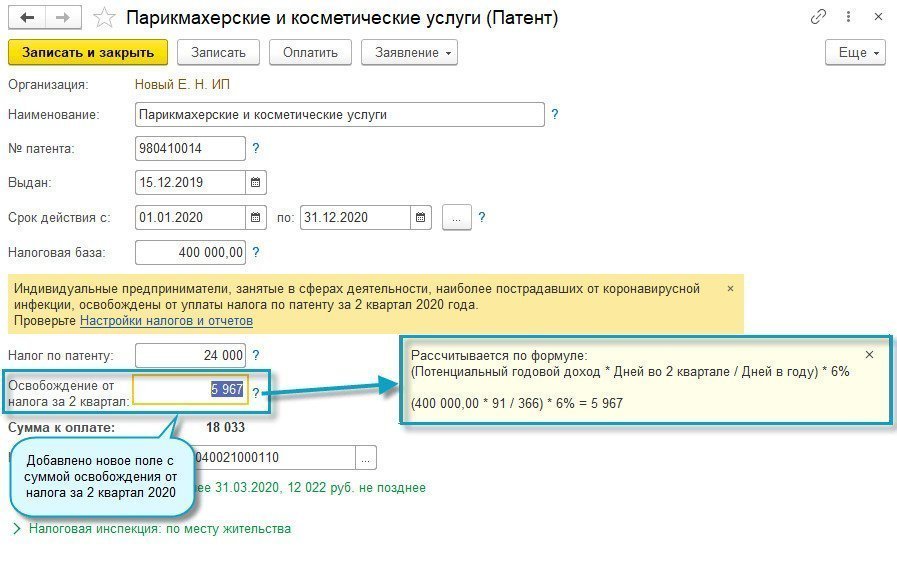

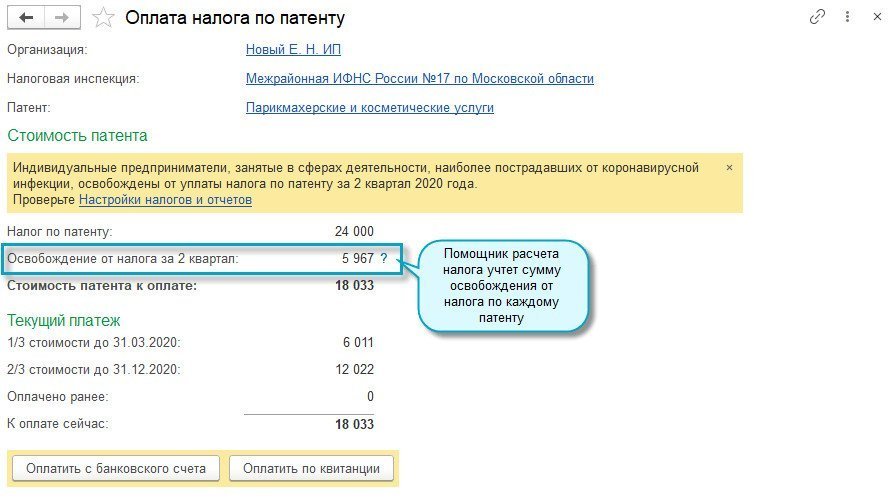

Освобождение от уплаты налога по патенту за II квартал 2020 года

Индивидуальные предприниматели, занятые в сферах деятельности, наиболее пострадавших от коронавирусной инфекции, при расчете налога по патенту исключают из срока патента календарные дни, приходящиеся на апрель, май и июнь 2020 года (Федеральный закон от 08.06.2020 № 172-ФЗ).

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов — Антикризис».

Полный интерфейс: меню «Главное — Налоги и отчеты — Антикризис».

Данная настройка будет учтена в помощнике уплаты налога.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Патенты».

Полный интерфейс: меню «Главное — Налоги и отчеты — Патенты».

Еще полезные материалы на сайте БУХ.1С в разделах:

Освобождение от уплаты налогов и страховых взносов за II квартал 2020 года в связи с Covid-19

Кому положена мера?

Какие налоги спишут?

Налоги на доходы

Налог на прибыль организаций

Авансовый платёж за отчетное полугодие 2020 года*

*Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам 2020 года

Налог, уплачиваемый при УСН

Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал

Налог за второй квартал 2020 года

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики

Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал

Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года*

*если приобретенный патент включал месяцы, приходящиеся на этот период, то будет произведен пересчет и налоговый орган уведомит об этом налогоплательщика

Для всех налогов, кроме ЕНВД и патента, действует общее правило: авансовые платежи засчитываются при дальнейшем расчёте суммы платежа и уплаты налога. Например, при расчёте авансового платежа по УСН за 9 месяцев сумму авансового платежа за полугодие нужно считать уплаченной и уменьшить на неё платёж за 9 месяцев.

Имущественные налоги

Освобождение от уплаты предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года:

Налог на имущество организаций

Для всех объектов

Транспортный и земельный налоги

Для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской или уставной деятельности

Налог на имущество физлиц

Для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности

Страховые взносы

На выплаты работникам за апрель, май и июнь 2020 года будет действовать нулевой тариф по страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование и на страхование на случай временной нетрудоспособности в связи с материнством. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё.

Плательщики, представившие расчеты без применения пониженных тарифов, могут предоставить уточненные расчеты в отношении выплат и иных вознаграждений в пользу работников за апрель, май и июнь 2020 года.

Пострадавшие ИП не освобождаются от страховых взносов за себя, но их сумма снижена. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, в размере одного МРОТ.

Прочие налоги

за апрель, май, июнь 2020 года

за II квартал 2020 года

за апрель, май, июнь 2020 года

за II квартал 2020 года

Если льгота на вас распространяется, не забудьте про НДС, налог на игорный бизнес и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Как проверить, спишут ли вам налоги?

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис ФНС: https://service.nalog.ru/covid4/ - достаточно ввести ИНН организации или индивидуального предпринимателя

Как списать налоги?

Наиболее часто задаваемые вопросы

Вопрос: Имеет ли значение ОКВЭД, при ведении деятельности по одной из имеющихся систем налогообложения, для права по освобождению от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Включение занятых в наиболее пострадавших отраслях экономической деятельности организаций – субъектов МСП и индивидуальных предпринимателей в перечень лиц, на которых распространяется мера поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, осуществляется по коду основного вида деятельности (ОКВЭД), информация о котором содержится в ЕГРИП либо в ЕГРЮЛ по состоянию на 1 марта 2020 года.

В случае включения плательщика в данный перечень мера поддержки распространяется на все применяемые плательщиком системы налогообложения, вне зависимости от кода вида деятельности по каждой из них.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, возможно ли вернуть/зачесть уже уплаченные налоги (сборы), страховые взносы за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Налогоплательщик, включенный в перечень и осуществивший уплату налогов (сборов), страховых взносов за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, имеет право на возврат/зачет денежных средств в порядке, установленном Налоговым кодексом Российской Федерации.

Кроме того, уплаченные суммы могут быть учтены налоговым органом самостоятельно (без дополнительных заявлений от налогоплательщика) в счёт погашения предстоящих начислений.

Вопрос: Необходимо представлять декларацию (расчёт) за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, в случае включения лица в перечень лиц, освобожденных от исполнения обязанности уплатить налоги, сборы и страховые взносы?

Ответ: Налогоплательщик, включенный в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), не освобожден от представления налоговых деклараций с исчисленными суммами налогов, за исключением случаев, когда на налогоплательщика в соответствии с НК РФ не возложена обязанность по представлению налоговых деклараций за указанный период (например, индивидуальные предприниматели при налогообложении у них имущества всех видов).

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, как мне узнать сумму уменьшения ранее исчисленного патента?

Ответ: Для налогоплательщиков, применяющих патентную систему налогообложения предусмотрено, что налоговым органом самостоятельно при исчислении суммы налога, подлежащего уплате, из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года.

В случае если ранее выданный патент включал в себя календарные дни, приходящиеся на этот период, налоговый орган самостоятельно проводит перерасчет исчисленных сумм и направляет налогоплательщику информационное сообщение о пересчете налога, уплачиваемого в связи с применением патентной системы налогообложения.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать имущественные налоги?

Ответ: Освобождение от уплаты имущественных налогов предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года по:

- налогу на имущество организаций – для всех объектов;

- транспортному и земельному налогам – для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской и (или) уставной деятельности;

- налогу на имущество физических лиц – для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности.

Для освобождения налогоплательщиков-организаций в приказ ФНС России от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций …» и в Классификатор категорий льготируемых налогоплательщиков, предусмотренный приказом ФНС России от 25.06.2019 № ММВ-7-21/324@, будут добавлены новые коды налоговых льгот. Данные коды налоговых льгот, самостоятельно будут применяться налоговым органом при исчислении сумм налога за 2020 год.

В части транспортного и земельного налога освобождение налогоплательщиков-организаций за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года осуществляется налоговым органом самостоятельно.

Для налогоплательщиков-индивидуальных предпринимателей по транспортному налогу, земельному налогу и налогу на имущество физических лиц освобождение от уплаты осуществляется налоговым органом самостоятельно по средствам применения соответствующей льготы, информация о которой будет отражена в налоговых уведомлениях. При этом, в случае отсутствия у налогового органа информации об использовании налогооблагаемого земельного участка и(или) иного объекта недвижимости в предпринимательской деятельности (например, садовый или огородный земельный участок, жилое помещение, гараж и т.п.), налоговая льгота за II квартал 2020 г. будет предоставляться на основании заявления налогоплательщика, оформленного в соответствии с приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ и представленного в любой налоговый орган, а также документов, подтверждающих использование таких объектов (предназначение для использования) в предпринимательской деятельности.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать страховые взносы?

Ответ: Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования и свыше установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования установлены следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование - в размере 0,0 процента;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - в размере 0,0 процента;

- на обязательное медицинское страхование - в размере 0,0 процента.

Плательщики, представившие расчет по страховым взносам за отчетный период полугодие 2020 года без применения пониженных тарифов страховых взносов вправе представить уточненный расчет за указанный отчетный период, применив пониженный тариф в размере 0% в отношении сумм страховых взносов, исчисленных за последние три месяца отчетного периода.

При этом, при представлении расчетов по страховым взносам без применения пониженных тарифов, налоговый орган в адрес плательщиков страховых взносов направит по ТКС информационное сообщение о применении пониженных тарифов страховых взносов в размере 0% за апрель, май, июнь 2020 года.

Пострадавшим индивидуальным предпринимателям фиксированный платеж за 2020 год будет снижен на 12 130,00 руб. (размер одного МРОТ) и составит 20 318,00 рублей.

Читайте также:

(1).jpg)