Основы государственной налоговой системы франции были заложены в правление

Опубликовано: 08.05.2024

Глава 2.

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ.

§ 6. Налоги – главный источник государственного бюджета. Историческая эволюция налогообложения.

Налоги – один из наиболее давних финансовых инструментов государства. Известно, что в Древней Греции и Риме существовало около 200 видов налогов, в том числе налог на рабов, а также арендные платежи за использование рабов (в Древней Греции, в частности в Спарте, рабы не находились в частной собственности, а являлись собственностью государства и сдавались в аренду гражданам). В Древнем Риме по́дать (пошлину) собирали с каждой провинции, а также с некоторых городов. Сборщики подати назывались мытарями и считались обманщиками и ворами.

Одним из первых ввёл систему государственных податей царь Дарий – правитель Древней Персии. Все сатрапии должны были платить строго фиксированные денежные пошлины серебром с учётом площади обрабатываемой земли и степени её плодородности. В труде Геродота сохранился подробный перечень этих податей. Согласно этому свидетельству нам известно, что подвластные персидским царям народы платили в общей сложности около 2322 кг серебра, не считая сатрапии, которая вносила пошлину золотым песком. Кроме денежных налогов необходимо было платить подать натурой: зерном, фруктами, вином, скотом, коврами, одеждой, золотыми или серебряными сосудами.

В Месопотамии податями облагалось использование оросительных сооружений, а с купцов брали налог за торговлю товарами. Граждане Рима в мирное время налоги не платили, а в военное платили с учётом их достатка. Сумму налога (ценза) каждые пять лет определяли чиновники-цензоры согласно заявлениям граждан о своём имущественном состоянии и семейном положении. Это заявление – прообраз современной декларации о доходах. По мере превращения в метрополию Рим вводил в колониях коммунальные (местные) налоги, также зависящие от размеров состояния жителей. Римские граждане, проживающие вне Рима, облагались государственными и местными налогами. В случае победных войн налоги уменьшались, а иногда государственный налог полностью отменялся. Необходимые расходы компенсировались взиманием контрибуций с завоёванных земель. Местные налоги всегда взимались регулярно. Во время правления Августа Октавиана (63 до н. э. – 14 н. э.) во всех провинциях огромной Римской империи была проведена реформа налогообложения.

В Византии (Восточная Римская империя) в ранний период (до VIII в.) существовал 21 вид налогов. Основные налоги: подушная подать; поземельный налог; сборы на оснащение армии и рекрутов (для освобождения от воинской службы), покупку лошадей; пошлины на продажу товаров (10–12,5%), выдачу государственных актов; налог «на воздух» (штраф, взимаемый, если размеры построенного здания превышали установленные); сбор за повышение в должности (для сенаторов, чиновников, военных); чрезвычайные налоги (на строительство флота, содержание воинских частей) и др. Налоги разделялись на прямые и косвенные. В Риме к прямым относили поземельный налог (десятина), налог на число фруктовых деревьев, включая виноградные лозы, налоги на недвижимость, «живой инвентарь» (рабы, крупный рогатый скот), ценности. Помимо этого, жителям провинций нужно было платить подушную подать. К косвенным налогам относились налог с оборота (10%), особый налог с оборота при торговле рабами (4%), налог на освобождение рабов (5% рыночной стоимости), налог с наследства (5%) – только для граждан Рима (полученные от него средства направлялись на выплату пенсий профессиональным солдатам).

Во Франции в период правления Филиппа IV (1268–1314) были заложены основы государственной налоговой системы. Филипп обложил налогами всех подданных. Бароны платили налоги в размере1/50 доли своего имущества; мирская знать (включая членов Ордена тамплиеров) – 1/100 доли, а также десятичную пошлину; города – налог с торгового оборота (в виде пошлины «с очага» – 0,33 ливра); итальянские купцы – ломбардийскии налог. Введённый королём косвенный налог с продававшихся в стране товаров назывался в народе «дурным». Непомерно высокие налоги привели к народным волнениям в стране и в подвластной Фландрии.

Когда появились первые налоги на Руси, точно неизвестно. В первом дошедшем до нас литературном памятнике «Повести временных лет» о дани говорится как о чём-то традиционном. Историки считают, что пополнение княжеской казны за счёт сбора налога (дани) с членов племенных союзов (общин) стало систематическим начиная с VIII в.

Князь Олег дань с подвластных племён «мира для» стал собирать после своего утверждения в Киеве. Новгородцы должны были платить Олегу 300 слитков серебра массой по 200 г каждый. Затем Олег обложил данью древлян, которые ранее платили подати хазарам.

Экономическая сущность налогов. Налоги – обязательный индивидуальный безвозмездный платёж, взимаемый с физических лиц и организаций в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, а также экономические отношения между государством и налогоплательщиком в виде отчуждения налогоплательщиком части получаемого дохода в пользу государства. Налог выражает экономические отношения между государством и налогоплательщиком (физическим или юридическим лицом) по поводу отчуждения части полученного налогоплательщиком дохода в пользу государства. Целью изъятия является формирование государственного бюджета для обеспечения государственных расходов. Уплата налога всегда рассматривалась как проявление добродетели граждан. Так, во времена Великой французской революции люди, уплатившие налог в размере трёхдневного заработка, приобретали политические права и обеспечивали себе гарантии от гильотины.

Налоги выполняют важную социально-экономическую роль. Во-первых, они являются главным источником формирования доходов государственного бюджета, во-вторых, влияют на развитие производства, способствуя его росту или, наоборот, сокращению, и, в-третьих, могут влиять на уровень цен и рост инфляции. Кроме того, налоги выполняют активные социальные функции – определяют степень социальной справедливости, влияя на доходы различных слоёв населения. Таким образом, налоги выполняют фискальную, экономическую и социальную функции. Фискальная функция налогов предполагает образование государственных денежных доходов для функционирования государства; экономическая – их использование для воздействия на экономику; перераспределительная позволяет в определённой степени выравнять условия жизни населения – богатые платят больше, бедные – меньше.

Социальные налоги – это отчисления в пенсионный фонд, фонд социального страхования, фонд занятости, фонд медицинского страхования (табл. 2). Величина социальных налогов жёстко увязана с расходами на заработную плату физическим лицам предприятия, поддаётся количественному измерению и включается в себестоимость продукции в качестве самостоятельной статьи затрат – отчисления на социальные нужды. Необходимость социальных налогов в настоящее время никем не оспаривается, а перспектива их применения зависит от политики государства в области социального страхования и пенсионного обеспечения. Спорной является величина ставки налога (процент от дохода).

Таблица 2

| Фонд | Какие выплаты осуществляет фонд |

| Пенсионный | Пенсия по старости, по инвалидности, по потере кормильца и др. |

| Социального страхования | Оплата «больничного листа» (пособия по временной нетрудоспособности) |

| Занятости | Пособие по безработице, оплата обучения новой профессии |

| Обязательного страхования (ОМС) | Медицинские услуги, прописанные в особом перечне, например, обслуживание детей в поликлиниках, прививки, профилактические осмотры и др. |

Налоговая система объединяет две органично связанные составляющие: систему налоговых платежей и налоговый механизм.

Система налоговых платежей – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на всей территории государства либо на её отдельных территориальных образованиях (субъектах федерации, муниципалитетах) в порядке, утверждённом налоговым законодательством.

Налоговый механизм объединяет совокупность всех средств и методов начисления, взимания и распределения налоговых доходов по бюджетным уровням в соответствии с действующим налоговым законодательством.

С позиции экономической теории налоговая система представляет собой систему экономических отношений между государством, с одной стороны, и его гражданами и хозяйствующими субъектами, с другой стороны, по поводу перераспределения части ВВП в пользу государства.

Использование государством налоговой системы с целью изменения или стабилизации экономической, социальной, политической, экологической, демографической или какой-либо иной ситуации в стране или её внешнеэкономических отношений называется налоговой политикой государства. Посредством изменения системы налоговых платежей и налогового механизма государство формирует новые направления налоговой политики. Благодаря введению новых налогов или отмены действующих, изменению величины налоговых ставок, снятию или расширению налоговых льгот, отсрочке налоговых платежей государство может влиять на развитие процесса инвестиционной предпринимательской активности, стимулировать или ослаблять покупательную способность населения, ограничивать или поощрять ввоз в страну зарубежных товаров. Всё это будет проявлением определённых направлений государственной налоговой политики.

Изменения в государственной налоговой политике реализуются посредством осуществления налоговых реформ – изменения налогового законодательства. В современной мировой практике изменения налоговых ставок и налоговых льгот являются наиболее распространёнными направлениями налоговых реформ.

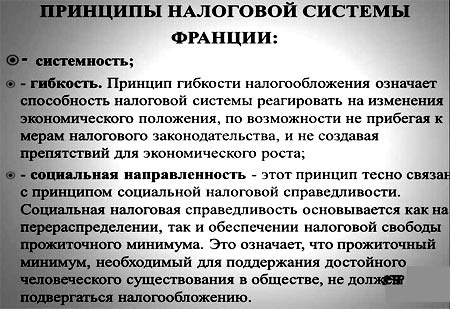

В основе налоговой политики лежат три главных принципа. Она должна быть нейтральной, справедливой и эффективной. Однако трудно назвать хотя бы одну систему, которая соответствовала бы этим критериям. Нейтральность системы налогообложения проявляется в том, что теоретически налоги носят разумный, логически обоснованный и соразмерный характер.

• фискальная, экономическая, социальная и распределительная функции налогов

ВОПРОСЫ И ЗАДАНИЯ

1. В чём состояла историческая необходимость налогов?

2. Приведите примеры налогов в разных странах в различные исторические эпохи.

3. Какие функции выполняют налоги?

4. Какие принципы лежат в основе налоговой политики государства?

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

“Санкт-Петербургский государственный экономический университет”.

Кафедра государственных и муниципальных финансов.

По дисциплине “Финансы”

На тему: Сравнительный анализ налоговых систем Российской Федерации и Франции.

Выполнила студентка группы Э-322

Преподаватели: Химичева Н.Г.

Содержание

- Введение

- Общие черты налоговых систем стран

- Отличительные черты налоговых систем стран

- Перспективы развития налоговой системы России

- Перспективы развития налоговой системы Франции

- Заключение

- Список использованной литературы

Введение

Налогам в жизни современного общества отведена очень большая роль, так как они являются не только основным источником доходов государства, но и обеспечивают финансирование его деятельности. Данная тема может считаться актуальной по причине того, что налоговая система является важнейшим элементом рыночных отношений, и успех экономических преобразований и прогресса в стране от нее во многом зависит. Налоговая система – совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. На протяжении столетий различные экономические, политические и социальные условия имели прямое воздействие на построение налоговых систем всех стран мира. Это и является причиной отличий налоговых систем разных стран. Основные различия заключаются в видах и структурах налогов, их ставках, способах взимания, фискальных полномочиях разного уровня органов власти, уровнях, масштабе и количестве льгот и по ряду других важнейших признаков. Но при всём при этом многие из них обладают и общими чертами функционирования, так как налоговые системы стран постоянно совершенствуются, во многом основываясь на опыте зарубежных стран.

Целью данной аналитической работы является рассмотрение налоговых систем России и Франции, анализ общих и отличительных характеристик этих налоговых систем.

Общие черты налоговых систем стран

В российской и французской налоговых системах доминирующими налогами являются косвенные, в основном НДС и акцизы (в 2010 году данный налог обеспечил 11,6% всех доходов федерального бюджета Франции и в России 17,77% доходов федерального бюджета). Состояние экономик стран может получать как положительное, так и отрицательное влияние от преобладания косвенных налогов. Поэтому в качестве встроенных стабилизаторов могут использоваться прямые налоги: они имеют довольно-таки чуткую реакцию на смену фаз экономической конъюнктуры, следовательно, представляют собой циклически нестабильный источник налоговых доходов. Что касается прямых налогов, то здесь больше всего внимание привлекают налог на прибыль (во Франции в 2010 году данный налог обеспечил 10,6 % всех доходов федерального бюджета, а в России 9,4% доходов федерального бюджета) и налог на доходы физических лиц (18,1% во Франции и 3,64% в России). И в России и во Франции доходы, получаемые резидентами и нерезидентами (лицами, пребывающими на территории страны более 183 дней), облагаются подоходным налогом. Данным налогом облагается непосредственно годовой доход. Кроме того существуют различные вычеты, которые уменьшают облагаемый доход.

Как во Франции, так и в Российской Федерации к местным поимущественным налогам относится земельный налог и его взимание происходит по факту владения или пользования, независимо от результатов хозяйственной деятельности. Налоговая база определяется как кадастровая стоимость земельных участков.

К местным налогам относятся налог на имущество физических лиц в России и налог на жилье во Франции. Плательщиками данных налогов, признаются физические лица – собственники имущества, признаваемого объектом налогообложения. Ставки этих налогов прогрессивные и устанавливаются местными органами власти.

Отличительные черты налоговых систем стран

Принципиально отличительная черта налоговых систем России и Франции это количество уровней. Так, в России функционируют три уровня налоговой системы – федеральный, региональный и местный, во Франции же, в свою очередь, – два уровня, такие как Федеральный и местный. Различаются налоговые системы стран и по видам и размерам ставок различных налогов (см. табл.1). К тому же, следует отметить, что во Франции налоговая система в отличие от России достаточно стабильна, то есть ставки налогов не подвержены частым изменениям. Французский НДС в целом представляется нам как более гибкая структура, нежели российский. Широкая система скидок и льгот является этому причиной. Эти льготы во многом идентичны российским, к примеру, освобождение экспортной деятельности от уплаты НДС. Но и отличительные черты тоже имеются: предприятия с незначительным оборотом освобождены от уплаты НДС и др. Важной особенностью французского НДС является возможность его уменьшения на сумму, которая направленна на инвестиции. Не смотря на это, французский НДС очень эффективен, об этом говорит тот факт, что он обеспечивает 45% всех налоговых поступлений в федеральный бюджет.

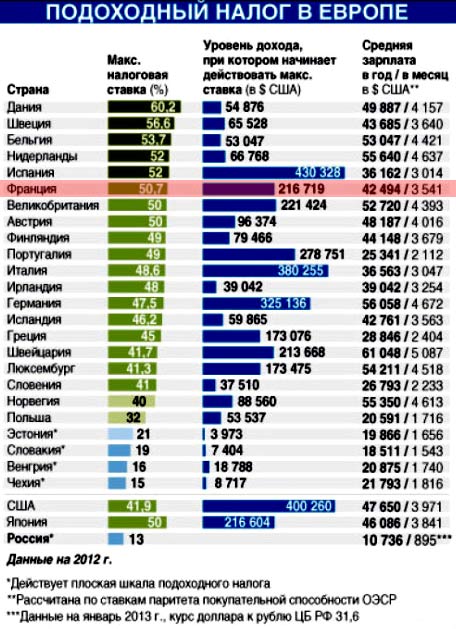

Подоходный налог во Франции представляет собой абсолютно отличное от российского налога явление. Во Франции его сущность заключается не в привлечении денежных средств в бюджет в максимальном объеме, а в первую очередь в проведении определенной социальной политики, это объясняет столь разительные отличия. И с этой точки зрения он представляется достаточно эффективным инструментом. Если рассматривать его прямой вклад в бюджет, то он ниже, чем в России. Это объясняется его структурой, которая учитывает почти индивидуальные особенности плательщика. Но его косвенный вклад в увеличение благосостояния страны, возможно, выше. Главная особенность подоходного налога во Франции заключается в том, что фискальной единицей является семья, а не отдельный гражданин.

Российский транспортный налог относится к региональным налогам, во Франции же он относится к государственным налогам. В России действует не только традиционная система налогообложения, но и альтернативная система, включающая в себя три специальных режима. Упрощенная система налогообложения и сельскохозяйственный налог являются добровольными системами, на которые организации и индивидуальные предприниматели без образования юридического лица могут перейти на определенных условиях. Единый налог на вмененный доход является обязательной системой, на которую переводят организации, занимающиеся определенными видами деятельности. Во Франции отсутствуют альтернативные системы налогообложения.

Отчисления в страховые фонды (Единый Социальный Налог до 2010 года) в России относятся к составу внебюджетных фондов, во Франции социальные отчисления входят в состав государственного бюджета. Во Франции осуществлением налогового контроля занимается налоговая служба, она входит в состав Министерства экономики и финансов. Министр финансов занимается общим руководством и контролем деятельности налоговой администрации, кроме того Министром финансов определяются структура налоговых органов, и центрального, и местных, а также территориальные границы их деятельности. А в России Федеральная налоговая служба, контролирующая функционирование налоговой системы, осуществляет свою деятельность параллельно с Министерством финансов, подчиняется при этом Правительству и Президенту РФ. В 2010 году во Франции было зарегистрировано проведение 52 тыс. выездных проверок, 48 тыс. из них – на предприятиях. Проверкам были подвержены более 4% от всего количества хозяйствующих субъектов и примерно 5 тыс. физических лиц. По результатам данной деятельности было доначислено 48 тыс. франков, 6240 тыс. руб., что составляет 2.7% от общего объема налоговых поступлений, в качестве штрафов было взыскано 16 млрд. франков. В России же в 2010 году налоговыми органами было проведено 690 тыс. выездных налоговых проверок хозяйствующих субъектов и 664 тыс. проверок физических лиц. В результате проверок в федеральный бюджет и внебюджетные фонды было доначисленно 75 млрд. руб., 21 млрд. руб. составила сумма взысканных платежей, это около 10% общей суммы, поступившей в бюджет и внебюджетные фонды.

Таблица 1. Различия между налоговыми системами России и Франции

Тип налоговой системы

Трехуровневая система (Федеральный, Региональный, Местный)

Двухуровневая система (Федеральный, Местный)

Налоговое законодательство Франции утверждается каждый год Национальной ассамблеей при голосовании государственного бюджета.

Во Франции налоговые ставки пересматриваются каждый год, учитывая изменения в бюджете и политике страны.

Налоговое законодательство Франции утверждается каждый год Национальной ассамблеей при голосовании государственного бюджета. Ставки пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства.

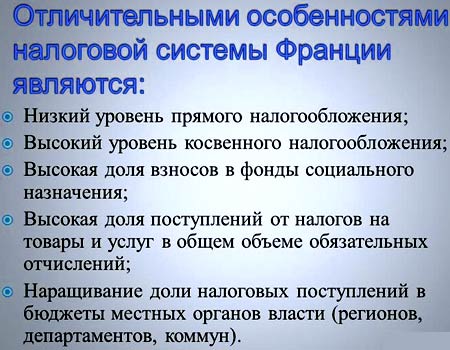

Сразу перечислим главные особенности налоговой системы Франции — это ее очевидная социальная направленность, преобладание косвенных налогов над прямыми налогами (косвенные налоги дают около 60% общего бюджета), особая роль подоходного налога в налоговой системе, учет территориальных аспектов страны, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, а также открытость для международных налоговых соглашений.

В валовом внутреннем продукте большой процент занимают налоговые поступления и взносы в фонды социального значения. Налогообложение — это главным источником формирования доходов центрального бюджета, они обеспечивают более 90% его доходной части.

Налоговая служба включает три уровня: национальный, региональный и низовый.

На национальном уровне действуют:

— Управление национальных и международных проверок (контроль за крупными предприятиями, которые обеспечивают 40-50% совокупных налоговых поступлений).

— Управление проверок налогового положения (контроль за физическими лицами с выскими и «сложными» налогами: журналисты, артисты, спортсмены, руководители крупных предприятий).

— Национальное Управление налоговых расследований (сбор информации о налогоплательщиках).

Что означает «учет территориальных аспектов страны» в налоговой системе Франции? Во Франции 22 региона. На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

На низовом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро).

Уплата налогов происходит на основе декларации о доходах и контролем за ее правильным составлении.

Контроль осуществляется двумя свособами:

— по данным документов;

— по имеющимся у инспектора документам, если выявляется несоответствие в декларации.

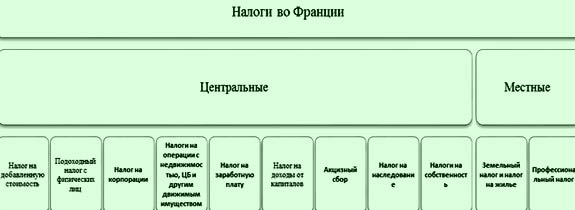

Налоги во Франции можно разделить на

— косвенные

— прямые

— гербовые.

К Федеральным налогам Франции относятся:

— НДС,

— Налог на прибыль,

— Подоходный налог с физических лиц,

— Налог на собственность,

— Таможенные пошлины,

— Акцизы,

— Пошлины на нефтепродукты,

— Налог на прибыль от ценных бумаг и др.

— Налоговая система строго делится на местные налоги и налоги, идущие в центральный бюджет.

Рассмотрим некоторые виды налогов.

НДС

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

— 19,6% нормальная ставка на все виды товаров и услуг;

— 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

— 7% сокращенная ставка на товары культурного обихода (книги);

— 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

(нужно помнить, что ставки пересматриваются каждый год).

Некоторые виды деятельности освобождены от уплаты НДС. К ним относится медицина, образование, страхование и все, что попадает под определение «общественная и благотворительная деятельность».

Другие виды деятельности имеют право выбирать между НДС и подоходным налогом: это «сдача в аренду помещений для любого вида экономической деятельности»; «финансы и банковское дело»; «литературная, спортивная, артистическая деятельность, муниципальное хозяйство».

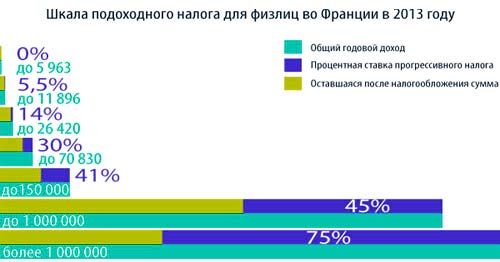

Подоходный налог составляет 20% налоговых доходов бюджета.

Налог высчитывается по единой прогрессивной шкале, но, учитывая гибкость французской налоговой системы, он принимает во внимание экономические, социальные, семейные условия и возраст каждого плательщика.

Ставки налога – от 0 до 54% в зависимости от доходов.

Обратите внимание: налог взимается не с физических лиц, а с семьи. (Неженатый человек — это тоже семья из 1 человека).

Другие виды «семейных» налогов:

-Налог на жилье,

-земельный налог на здания и постройки,

-Налог на землю,

-Налог на профессию,

-Налог на уборку территории,

-Налог на использование коммуникаций,

-Налог на продажу зданий.

Налог на прибыль

Физические лица платят прогрессивный налог на прибыль: от 10% до 42% ( в среднем – 34%)

Налог на доходы полученные от операций с недвижимостью, с ценными бумагами и прочим имуществом.

Прибыль от операций с недвижимостью облагается налогом в зависимости от срока, в течение которого здание находилось в собственности у продавца. Максимальная ставка применяется, если срок менее двух лет. При увеличении срока ставка сокращается.

Прибыль от операций с ценными бумагами облагаются по ставке 16%.

Прибыль от операций с движимым имуществом. Налогом облагаются сделки на сумму свыше 20 тысяч евро. Ставки: 4,5%, 7%- для предметов искусства и 7,5% -для сделок с драгоценными металлами.

Юридические лица дополнительно уплачивают налоги, исчисляемые от расходов на оплату труда: налог на профессиональное образование (0,6%), налог на долгосрочную профессиональную подготовку (1,5% — 2,3%) и налог на жилищное строительство (0,65%). Это в целом обеспечивает около 30% доходов государственного бюджета.

Налоги на собственность

В эту группу прогрессивных налогов входят налог на имущество хозяйствующих субъектов (до 1,5% стоимости); налог на жилье; налог на земельный участок; налог на автотранспорт.

Социальный налог на заработную плату (для работодателей) также прогрессивен:

ставки 4,5%, 8,5% и 13,6%.

В случае укрытия существует жесткая система ответственности:

— при ошибке заполнения налог взимается в полной сумме и налагается штраф в размере 0,75% в месяц или 9% в год;

— если нарушение умышленное, налог взимается в двойном размере;

— при серьезном нарушении возможно тюремное заключение.

Для тех, кто живет в стране по любой визе, уклонение от налогов (но даже неуплата счетов за газ или электричество) послужит причиной окончательного отказа в визе.

Новые виды налогов во Франции.

Франция всегда отличалась гибкостью к изменяющимся реалиям времени, и готовностью отразить новые требования в законодательстве. Тоже касается налоговой системы. К новым видам налогов, например, оносится

Налог на богатых

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

Туристический налог

Вместе с другими странами ЕС, куда ежегодно приезжают миллионы туристов, Франция ввела государственный налог на проживание или отдых с предоставлением туристических услуг, то есть при размещении в отелях на территории Франции.

Сумма налога составляет от 0,20 € до 1,50 € с человека в день (в зависимости от уровня комфорта и условий проживания) и не включает в себя дополнительный налог, который устанавливается местными органами управления. Сбор налога осуществляется при размещении в отелях, гостиницах, пансионах и т.д. и суммируется к оплате за проживание.

Налог на Кока-Колу

Пока еще обсуждаемый налог на сахаросодержащие безалкогольные напитки. По расчетам Национальной ассоциации пищевой промышленности, ставка налога составит 4 цента на бутылку в 1.5 литра. Налоги на нездоровые продукты существуют в Дании и Венгрии. В США налог на колу и гамбургеры принят в ряде штатов, другие штаты уже задумываются о его введении.

1. Во Франции подоходный налог с физических лиц взимается ежегодно с дохода, декларируемого до конца __________________ по итогам предыдущего финансового года.

• февраля

2. Соглашение о партнерстве и сотрудничестве (СПC) между Россией и ЕС вступило в силу

• 1 декабря 1997 г

3. Камеральная проверка, которая осуществляется налоговыми инспекторами на стадии приемки от предприятий бухгалтерских отчетов и налоговых расчетов, чаще всего проводится:

• ежеквартально

4. Во Франции от налога на жилье освобождены физические лица в возрасте старше

• 75 лет

5. Финансовый год в Швеции начинается:

• с 1 июля

6. Шкалы налога с наследства и дарений во всех странах имеют __________________ характер.

• прогрессивный

7. Церковный налог в Германии регулируется законодательством

• земель

8. Как правило, граждане подают в налоговые органы налоговую декларацию

• если в течение финансового года они получали доходы не из одного, а из нескольких источников

9. Корпорационный налог — налог на прибыль юридических лиц взимается с __________________ предприятия.

• годовой чистой прибыли

10. В федеративных государствах налоговая система имеет __________________ уровня(-ень).

• три

11. В середине 90-х годов ХХ в. в Германии доля общин в совокупных налоговых поступлениях составляла:

• 11,6

12. В Великобритании наказание за уголовное преступление в сфере налогообложения предусматривает заключение на срок от 6 месяцев до .

• 7 лет

13. В большинстве стран в отношении косвенных налогов применяются меры:

• дискреционной налоговой политики

14. Из перечисленного, в 1894 г. в налоговую систему США были окончательно введены:

• налог на имущество

• налог на наследство

• подоходный налог

15. Начисление подоходного налога с физических лиц, уплачиваемого по налоговой декларации, осуществляется в Германии по истечении

• календарного года

16. В Великобритании стандартная ставка налога на добавленную стоимость (НДС) составляет:

• 17,5%

17. Из перечисленного, к деловым издержкам в США, вычитаемым из суммы валового дохода при расчете подоходного налога с физических лиц, относятся:

• затраты, связанные с индивидуальной предпринимательской деятельностью

• расходы на приобретение и содержание капитальных активов (земельных участков, зданий, оборудования)

• текущие производственные расходы

18. Из перечисленных функций, к основным функциям налоговой системы относятся:

• международная (интегрирующая)

• социальная

• фискальная

• экологическая

• экономическая (регулирующая)

19. Доля налога на хозяйственную деятельность и муниципального налога в общих доходах местных органов власти в Великобритании составляет около:

• 75%

20. Налог на прибыль корпораций (корпорационный налог) возник в США в начале ХХ в. и первоначально взимался по ставке

• 1%

21. Ставки гербовых сборов, взимаемых в Швейцарии при передаче (покупке или продаже) иностранных ценных бумаг, составляют:

• 0,30%

22. На Мальте офшорная компания теряет свой статус, если она опоздала с уплатой годового сбора на:

• один месяц

23. По законодательству Великобритании, если лицо находится в стране более __________________ дней в течение одного налогового года, оно считается резидентом.

• 183

24. В Италии правонарушения налогового характера считаются особо тяжелыми в случае незаполнения налоговых деклараций при доходах более __________________ млн. лир.

• 50

25. Поступления по налогу на доход от капитала в Германии распределяются между федерацией и землями в пропорции

• 50:50

26. В США расходы на медицинские цели вычитаются из налоговой базы по подоходному налогу с физических лиц, которые составляют до __________________ скорректированного валового дохода.

• 7,5%

27. Во Франции кадастровый доход, служащий базой налога на незастроенные участки, установлен равным __________________ кадастровой арендной стоимости участка.

• 80%

28. Из перечисленного, к косвенным налогам относятся:

• акцизы

• налог на добавленную стоимость

• налог с оборота

29. Во Франции подоходный налог с супругов взимается:

• только как с супружеской пары

30. В настоящее время действует около __________________ соглашений России с различными странами об избежании двойного налогообложения доходов и имущества.

• 50

31. За 30 лет — с 1965 г. по 1996 г. отношение общих налоговых поступлений к ВВП стран Организации экономического сотрудничества и развития (ОЭСР) в среднем увеличилось с 27 до .

• 45%

32. В Японии переоценка имущества для целей налогообложения производится один раз в:

• три года

33. Политика, которая предусматривает решение задач конкретного краткосрочного периода развития путем внесения оперативных изменений и дополнений в налоговую систему и налоговый механизм, — это:

• налоговая тактика

34. В Италии местный подоходный налог на физических и юридических лиц взимается по единой фиксированной ставке:

• 16,2%

35. Из перечисленных товаров, стандартная ставка налога на добавленную стоимость в Швеции применяется:

• пиво

• питьевая вода

• спиртные напитки

• табак

36. Во Франции в общей структуре налоговых поступлений в местные бюджеты на долю прямых налогов приходится около:

• 60%

37. В Германии контроль за уплатой налогов осуществляют в основном финансовые органы:

• земель

38. В Германии основной необлагаемый минимум по подоходному налогу с физических лиц для одинокого налогоплательщика составлял в середине 90-х годов ХХ в. __________________ марок в год.

• 12095

39. В ходе налоговой реформы 80-х годов в США вместо 14-разрядной шкалы подоходного налога с физических лиц было установлено __________________ разряда(-ов).

• 4

40. В США за последние 20 лет расходы штатов и органов местного самоуправления возросли в:

• 6 раз

41. Проценты по банковским счетам в Италии облагаются налогом по ставке

• 25%

42. В ходе налоговой реформы 80-х годов в США максимальная ставка на прибыль корпораций была снижена с 46 до .

• 39%

43. Во Франции обязательным условием применения сниженной ставки регистрационного налога при продаже жилого дома или его части, включая землю в пределах 2,5 тыс. кв. м, является следующее: приобретенная собственность не может быть продана в течение

• трех месяцев

44. Доля прямых налогов в общей сумме налоговых поступлений в США составляет:

• 84%

45. Снижение налоговых обязательств путем использования коллизий и недоработок законодательных налоговых актов — это:

• избежание налогов

46. Впервые налог на добавленную стоимость был введен во Франции в:

• 1954 г

47. Государственная фискальная монополия может быть:

• полной или частичной

48. Ставки налога на переход собственности составляют в большинстве кантонов Швейцарии __________________ цены покупки.

• от 1% до 4%

49. Первым объектом налоговой гармонизации в рамках ЕС стал:

• налог на добавленную стоимость

50. Если налогоплательщик США недоплатил сумму налога более чем на 25% валового дохода, сообщенного в декларации, Служба внутренних доходов США продлевает срок разбирательства до __________________ лет с даты заполнения декларации.

• шести

51. Максимальная ставка налога на прибыль компаний в Швейцарии не может превышать __________________ суммарной прибыли.

• 9,8%

52. Доля налоговых поступлений в совокупном ВВП стран — членов ЕС составляет в среднем по ЕС

• 42,4%

53. Неограниченной налоговой ответственностью в Германии обладают физические лица, имеющие местожительство или пребывающие в стране более __________________ дней в году.

• 183

54. Из перечисленного, в Швеции применяется сниженная ставка налога на добавленную стоимость в 12%:

• пищевые добавки

• продукты питания

• услуги гостиниц

• услуги кемпингов

55. Ставка налога на прибыль компаний в Швеции составляет:

• 28%

56. По имеющимся оценкам, удельный вес дополнительно начисленных в ходе документальных проверок сумм налогов и штрафов составляет около __________________ сумм, доначисленных в результате всей контрольной работы налоговых органов.

• 70%

57. Совокупность мер, направленных на избежание двойного налогообложения, сближение и унификацию налоговых систем разных стран, усиление налогового контроля при осуществлении внешнеэкономических и внешнеторговых операций — это:

• внешняя налоговая политика

58. Разработанная в 1977 г. Организацией экономического сотрудничества и развития типовая конвенция об избежании двойного налогообложения доходов и собственности, действует в редакции

• 1996 года

59. В США дополнительные скидки с валового дохода при взимании подоходного налога с одиноких лиц старше 65 лет и инвалидов составляет __________________ долл.

• 750

60. На конец 1999 г. стандартная ставка налога на добавленную стоимость (НДС) в Италии равнялась:

• 20%

61. Конгресс США принял «Билль о правах налогоплательщика» в:

• 1988 году

62. Политика, которая определяет долговременный курс государства в области налогообложения и предусматривает решение крупномасштабных задач, — это:

• налоговая стратегия

63. Максимальная ставка подоходного налога с физических лиц в Швейцарии составляет:

• 11,5%

64. Слова: «В жизни нет ничего неизбежного, кроме смерти и налогов» — произнес

• Б. Франклин

65. В настоящее время максимальная ставка корпорационного налога в США составляет:

• 35%

66. Единая валюта Европейского союза — евро была введена в безналичный оборот с:

• 1 января 1999 г

67. Во Франции малые и средние предприятия с оборотом от 500 тыс. до 5500 тыс. франков (если предприятие занимается торговыми операциями) и от 175 тыс. до 1500 тыс. франков (если предприятие оказывает услуги или не является некоммерческим), имеющие статус юридического лица и принадлежащие физическим лицам, уплачивают подоходный налог по ставке

• 19%

68. В Великобритании наказание за уголовное преступление в сфере налогообложения предусматривает __________________ возмещение налога.

• трехкратное

69. Максимальная ставка подоходного налога с физических лиц в среднем по 17 западноевропейским странам в конце 90-х годов ХХ в. составляла:

• 51,1%

70. В США в конце ХХ века насчитывалось __________________ графства.

• 1034

71. Из перечисленного, крупнейшие корпорации США обязаны вносить налоговые платежи, включая оценочные, на депозит в:

• банк — член Федеральной резервной системы

• в специально оговоренный коммерческий банк

72. Необлагаемый минимум по подоходному налогу для всех физических лиц в Швеции составляет __________________ тыс. крон в год.

• 11

73. В Швеции в состав налогооблагаемой базы по корпорационному налогу не включаются дивиденды, полученные от компаний, в которых налогоплательщику принадлежит __________________ и более акций.

• 25%

74. Граждане Древнего Рима один раз в __________________ подавали избранным чиновникам — цензорам заявление о своем имущественном и семейном положении, на основании которого определялась сумма налога (так называемый ценз).

• пять лет

75. Из перечисленного, в Швеции применяется сверхнизкая (6%) ставка НДС:

• газеты

• культурные и спортивные мероприятия

• услуги пассажирского транспорта

76. Сверхнизкая ставка налога на добавленную стоимость, которая в Италии может применяться только к государственным предприятиям, составляет:

• 3%

77. В Италии ставка налога с наследства и дарений при общей стоимости имущества в 120-200 млн лир составляет:

• 3%

78. Из перечисленного, в Австрии основными долевыми налогами являются:

• налог на добавленную стоимость

• налог с нефтепродуктов

• подоходный налог

79. В Великобритании налоговая реформа началась в:

• 1979 году

80. Из перечисленного, к числу центральных налогов в Великобритании относятся:

• корпорационный налог

• налог на добавленную стоимость

• налог на доходы от нефти

• налог с наследства и дарений

• налог с физических лиц

81. В Швеции за задержку представления налоговой декларации штрафы с физических лиц составляют от 500 до __________________ крон.

• 2500

82. Служба внутренних доходов США имеет право начать разбирательство в отношении взимания налога в течение __________________ с даты заполнения декларации.

• трех лет

83. В настоящее время в рамках ЕС действует __________________ налоговых соглашения между странами — членами ЕС.

• 102

84. Для инвестиционных трастов в Швейцарии необлагаемый минимум по налогу на прибыль составляет __________________ тыс. швейцарских франков.

• 50

85. По имеющимся расчетам, каждый процентный пункт инфляции сопровождается ростом поступлений подоходного налога с физических лиц на:

• 1,6%

86. Из перечисленного, при расчете корпорационного налога в США из чистой прибыли вычитаются:

• 70-80% дивидендов, полученных от облагаемых налогом местных корпораций

• взносы в благотворительные фонды

• дивиденды от находящихся в собственности корпораций дочерних компаний

• штатные и местные налоги на прибыль

87. Хартия Вольностей — документ, запрещавший в Англии произвол в управлении, в том числе в области сбора налогов, был принят в:

• 1215 г

88. Документ «Основы мирового налогового кодекса» был подготовлен в рамках Организации Объединенных наций и опубликован в:

• 1993 году

89. В Швеции действует национальная система PUMA (Periodical selection system), которая позволяет аккумулировать информацию и осуществлять контроль за уплатой:

• налога на добавленную стоимость

90. Доля косвенных налогов в доходах центрального бюджета Франции составляет около:

• 60%

91. В формировании доходной части федерального бюджета США ведущую роль играет:

• подоходный налог с физических лиц

92. Из перечисленных уровней, к уровням федеральной налоговой системы относятся:

• местный (муниципальный)

• региональный (штатов, земель, провинций, территорий, штатов и т.д.)

• федеральный

93. Нынешняя налоговая система Германии окончательно сформировалась в ходе финансовой реформы

• 1969 года

94. Сниженная ставка налога на добавленную стоимость (НДС) в Германии составляет:

• 7%

95. В Швеции любые виды доходов от капитала облагаются налогом по ставке:

• 30%

96. Из перечисленного, налоговые обязательства на основе оценочных платежей в США погашаются равными взносами на 12-й день:

• апрель

• декабрь

• июнь

97. Во Франции доходы по срочным банковским вкладам и по облигационным займам облагаются по ставке

• 19,4%

98. Проведение почти во всех ведущих странах Запада широкомасштабных налоговых реформ относится к началу

• 80-х годов ХХ в

99. В Германии взносы по пенсионному страхованию уплачивают:

• работодатели и наемные работники поровну

100. Во Франции при взимании налога с наследства и дарений необлагаемая налогом сумма для супругов, потомков по прямой линии и родителей составляет __________________ тыс. франков.

• 275

101. Из перечисленных стран, в конце ХХ в. наиболее низкими в Западной Европе были ставки корпорационного налога в:

• Норвегии

• Финляндия

• Швеция

102. Закон о федеральном прямом налоге в Швейцарии вступил в действие с:

• 1 января 1995 г

103. Ставки местного налога на пользование автострадами в США зависят:

• от веса автомобиля

104. Из перечисленного, введенный в Средние века в Англии подомовый налог исчислялся в зависимости от:

• длина фасада

• число окон

• число очагов

105. Поступления по корпорационному налогу в Германии распределяются между федерацией и землями в пропорции

• 50:50

106. В Великобритании в ходе налоговых реформ 80-х годов максимальная ставка корпорационного налога снижена с 52 до .

• 35%

107. Английская корпорация, имеющая годовую прибыль более 1500 тыс. ф. ст., облагается корпорационным налогом по ставке

• 30%

108. Для равномерного пополнения бюджета предприятия в течение года уплачивают авансовые платежи, размер которых определяется по результатам работы предприятия за:

• прошлый год

109. Из перечисленных директив, в рамках ЕС приняты и действуют:

• о единой системе налогообложения в случае слияний, разделений, поглощений и приобретений доли участия в капитале компаний стран — партнеров по ЕС

• о единой системе налогообложения материнских и дочерних компаний

110. В случаях, когда прибыль хозяйствующего субъекта значительно превышает среднеотраслевую, с американских корпораций может взиматься налог на сверхприбыль, специальная ставка которого может достигать:

• 90%

Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки. Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Общая информация

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации. В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений.

Как оплачивается налог на доходы

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица.

Сравнение подоходного налога во Франции с другими странами

Французское законодательство в 2021 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору).

- Холостяки.

- Люди, находящиеся в разводе.

- Овдовевшие люди.

Кроме того, рассматриваются различные комбинации данных категорий. Налоговая база основывается на среднедушевом доходе конкретной семьи. Процент этого дохода равняется общей сумме прибыли. При этом вычитаются определенные расходы, связанные с потребностями членов семьи. Полученный показатель делится на коэффициент размера «ячейки общества».

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент. После этого происходит уменьшение налоговой базы на суммы вычетов.

Структура налоговой системы во Франции

Они актуальны для особых категорий физических лиц.

Какие существуют льготы

В 2021 г. налог на прибыль может быть уменьшен. Принимаются во внимание такие расходы, как:

- оплата за содержание ребенка в детском садике или ясельной группе;

- соц. взносы, отчисляемые в пенсионный и иные фонды;

- среднее и малое инвестирование;

- отчисления в благотворительные организации;

- расходы, связанные с разводом супругов;

- инвестиции за границу;

- расходы на членство в той или иной организации;

- отчисления тому или иному политическому движению.

Система налоговых льгот достаточно обширна. Так, когда налогоплательщик приобретает квартиру или дом, ему предоставляется так называемый налоговый кредит.

Важно учитывать

Удивительно, но факт: прибыль среднестатистической российской семьи, проживающей в одном из крупных городов, втрое выше, нежели прибыль французской «ячейки общества».

Размер подоходного налога в зависимости от количества членов семьи

В среднем ставка на прибыль для физических лиц, проживающих во Франции, составляла в 2015 году 5,4 процента. Ставка на прибыль для россиян составляет сегодня 13 процентов. По этой причине налог на прибыль физических лиц, проживающих во Франции, предназначается для решения социально-политических задач.

Так, человек, имеющий даже небольшую прибыль, способен обеспечить себя самостоятельно. То есть он не нуждается в получении материальной помощи от государства. Кроме того, активно эксплуатируемый коэффициент, который учитывает, какой размер имеет семья, способствует стимулированию рождаемости. Вдобавок ко всему, такая система наглядно доказывает, что социальная справедливость – не просто красивые слова.

В чем нуждается ЕС

Согласно французскому законодательству, каждый гражданин обязуется делать отчисления на нужды Евросоюза. Объем налогов – около 2,3 процента от отчислений, которые считаются обязательными.

К основным налогам, важным для Европейского Союза, следует отнести:

- НДС (правительство негативно проявившего себя во время ливийского кризиса А. Жуппе повысило его до 20,6 процента).

- «Бензиновые» надбавки.

- «Алкогольные» надбавки.

- Надбавки на спички и табак.

- Иные отчисления.

Наиболее высоким, согласно французскому законодательству, считается «наследственный» налог. Если состояние того или иного человека было оценено в тринадцать миллионов франков, то государство получает от двоих прямых наследников 3 млн. французских рублей. К косвенным налогам следует отнести отчисления, взыскиваемые с автовладельцев, тариф на смену собственника, а также на электроэнергию. Объем косвенных налогов для ЕС составляет около 300 миллиардов французских рублей.

Владельцам недвижимости на заметку

Огромное значение в 2021 году имеет налог на недвижимость во Франции.

Налог на недвижимость во Франции по сравнению с другими странами Европы

Согласно налоговой конвенции, которая стала актуальной в конце 90-х годов, россияне, постоянно проживающие на территории пятой республики, имеют возможность избежать двойного налогообложения. Это касается 3-х видов налогов:

- подоходного;

- на имущество;

- на прибыль.

Физические лица, являющиеся владельцами квартиры или дома в одном из французских городов, обязаны делать соответствующие отчисления.

Приобретение и регистрация

Одним из первых налогов, с которым всегда сталкиваются лица, желающие приобрести квартиру или дом во Франции, является налог на покупку и ее регистрирование. Соответствующие отчисления делаются нотариусу, представляющему интересы Франции. Налог выплачивается тогда, когда сторонами подписывается акт о приобретении квартиры или дома. Размер отчислений зависит от того, когда именно был построен дом.

Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Отчисления на квартиру или дом

Этот налог является ежегодным. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

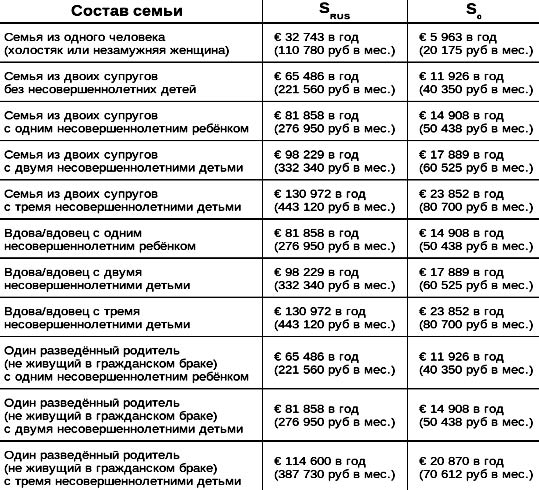

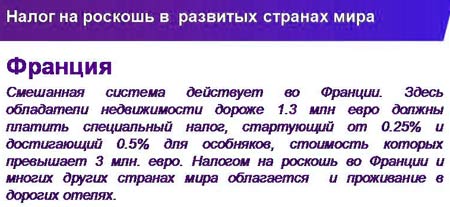

Отчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Как борются с неплательщиками

Вопрос отчислений в государственную казну для многих является довольно болезненным. Но уклониться от уплаты важных для государства налогов человек не имеет возможности. Дело в том, что вся важная информация доступна сотрудникам налоговых центров. Информация, находящаяся в распоряжении у сотрудников налоговых центров, включает в себя все данные относительно купли-продажи недвижимого или движимого имущества. Более того, этому «Большому Брату» становится известно, когда налогоплательщик заполняет специальную декларацию на время трудоустройства.

Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Важно понимать, что информаторы работают не из любви к порядку. Налоговики регулярно и довольно щедро премируют тех, кто «настучал» на своего соседа или приятеля. Несколько лет назад налоговое ведомство наладило совместную работу с полицией. Нередко они проводят совместные операции. Лица, замеченные в финансовых махинациях, финансировании террористических организаций или радикальных, оппозиционно настроенных политических движений, подлежат немедленному аресту.

Наказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати – сорока календарных дней, то размер штрафа увеличивается до 40 процентов.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Читайте также: