Основой формирования доходов пенсионного фонда рф является налог на

Опубликовано: 16.05.2024

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Что нужно знать о пенсионном фонде

- Пенсионный фонд не орган государственной власти, но действует по указанию государства и отчитывается перед ним.

- У ПФР самостоятельный бюджет, который не входит ни в федеральный, ни в региональный, ни в местный бюджеты. Изымать из него деньги никто не может.

- Пенсионный фонд назначает и выплачивает пенсию строго в порядке, установленном законом. Сам ПФР ничего не определяет.

- Страховые взносы сейчас платят в налоговую, но часть отчетности за работников нужно сдавать в пенсионный фонд.

Если ПФР не государственный фонд и самостоятельная организация, почему тогда государство замораживает часть пенсий?!

тьфунатебя, государство не замораживает пенсии, оно замораживает поступления денежных средств на накопительные счета в пенсионном фонде. Вместо этого эти деньги направляют на текущие расходы, в том числе на выплату пенсий действующим пенсионерам.

Ник, сначала подумал, что «тьфунатебя» — это междометие, которое должно подчеркнуть глупость вопроса, и хотел возмутиться.

Но потом посмотрел на ник.

А где можно посмотреть, как ПФ инвестирует деньги и какую доходность получает?

Про ФСС расскажите, пожалуйста. Очень интересная статья

Вопрос. Если человек всю жизнь платит 22% в ПФР, но не доживает до пенсионного возраста, то куда деваются его накопления? Их просто присваивает себе государство?

Необходимость проведения пенсионной реформы в нашей стране обще признана. Нынешняя пенсионная система не удовлетворяет многих: пенсионеров - из-за явно низкого размера пенсий; работодателей - вследствие непомерно высоких страховых взносов в ПФ РФ; власть - по причине недовольства значительной части населения низким прожиточным уровнем пенсионеров; регионы - поскольку одни из них доноры, должны в существенной мере делится с другими, а последние считают, что выделяемые им дотации слишком малы;

1 шаг - Ликвидируется Пенсионный Фонд РФ(

125000 сотрудников, с ФОТ- 0000000000 руб. + ОС + м/ц).

1.1- Отменяется налог в ПФ РФ и в ФСС (упрощается налогообложение, з/п. – «белая»).

2 шаг - в Сберегательном Банке РФ или в казначействе РФ на каждого гражданина РФ открывается депозитный пенсионный вклад, начиная с рождения.

3 шаг - При приеме на работу работник оговаривает с работодателем в трудовом договоре процент отчислений на пенсионный вклад работника. Контроль за отчислениями работник осуществляет самостоятельно.

4 шаг - Бюджет Пенсионного Фонда пропорционально распределяется на депозитные счета граждан РФ.

5 шаг - Государство ежегодно индексирует пенсионные вклады с учетом инфляции.

6 шаг - Гражданин РФ при достижении пенсионного возраста начинает получать проценты с депозитного пенсионного вклада.

6.1 Гражданин РФ 1 раз в 3 года может оплатить санаторно-курортную путевку. В случаи смерти владельца вклада, независимо от возраста, пенсионный вклад переходит по наследству родственникам.

экономика внебюджетный фонд

С переходом России в начале 1990-х годов к рыночным отношениям, сопровождавшимся в течение последнего десятилетия прошлого века глубоким экономическим кризисом, кризисом финансовой сферы, неуклонным снижением уровня жизни населения, возникла необходимость образования государственных, социальных внебюджетных фондов. Задача общества в кризисных условиях развития экономики и финансов состоит в поддержке существования лиц, нуждающихся в помощи, что достигается созданием государственных внебюджетных социальных фондов.

В современных условиях наряду с бюджетом вновь повышается значение внебюджетных фондов, увеличивается объем этих фондов. Анализ направлений и результатов деятельности внебюджетных фондов является актуальной задачей. Ее значение в настоящее время существенно в связи с профицитом бюджета страны и необходимостью целенаправленного решения социальных проблем, финансируемых за счет этих фондов.

Внебюджетные фонды имеют ряд особенностей и преимуществ:

· у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики;

· строго целевое использование средств этих фондов обеспечивает более эффективный контроль, так как их автономность от бюджета и предназначение требуют особого внимания;

· возможность использования для покрытия бюджетного дефицита при определенных условиях – наличии активного сальдо.

Таким образом, очевидна целесообразность и необходимость изучения и совершенствования способов образования, наполнения и перераспределения средств государственных внебюджетных фондов РФ.

1. Необходимость, роль и значение внебюджетных фондов в социально-экономическом развитии

Внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на социальные цели.

Предшественниками внебюджетных фондов являются специальные фонды, которые появились задолго до возникновения бюджета для решения государством конкретных задач. Они носили, как правило, временный характер, число их росло в связи с увеличением задач, стоявших перед государством.

Если рассматривать внебюджетные фонды как финансовую категорию, то они представляют собои? совокупность распределительных отношении?, в результате которых на основе обязательных страховых и налоговых взносов формируются государственные фонды финансовых ресурсов, предназначенные для осуществления важнеи?ших государственных расходов, не включенных в бюджет.

Государственные внебюджетные фонды создаются на базе соответствующих актов федеральных органов власти, в которых регламентируется их деятельность, указываются источники формирования доходов, определяются порядок и направления использования денежных фондов. Внебюджетные фонды являются составной частью финансовой системы РФ. Они обладают следующими особенностями:

· создаются органами власти и управления и имеют целевую направленность;

· денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

· формируются фонды за счет обязательных отчислений юридических лиц и государства;

· денежные ресурсы фондов находятся в федеральной собственности и не подлежат изъятию на другие цели, прямо не предусмотренные законом;

· расходование средств фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правления фонда);

· из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ.

Внебюджетные фонды выполняют распределительную и контрольную функции. Распределительная функция выражается в перераспределении через внебюджетные фонды части национального дохода в пользу социальных слоев населения. Контрольная функция проявляется в отклонениях, связанных с распределением и использованием внебюджетных средств.

Внебюджетные фонды как и бюджет способствуют государственному регулированию социальных процессов, содействуют более справедливому распределению национального дохода между социальными слоями населения.

Государственный бюджет во многом определяет мобильность денежных средств. Однако нельзя допустить излишних переливов средств по статьям расходов, так как всегда существует опасность снижения расходов на социальные цели. Поэтому очень важно точно определить источники средств и обеспечить четкое их целевое использование.

Решение данной задачи может быть достигнуто двумя способами: выделением из федерального либо из местного бюджета средств или через образование нового внебюджетного фонда с конкретным назначением.

В настоящее время внебюджетные фонды создаются думя путями:

· выделением из бюджета части средств;

· формированием внебюджетного фонда за счет собственных источников доходов.

Расходы и доходы государственных внебюджетных фондов формируются самостоятельно и не включаются в федеральныи? бюджет, однако эти средства имеют бюджетную основу, и по каждому из перечисленных государственных внебюджетных фондов составляется самостоятельныи? бюджетный баланс.

Таким образом, внебюджетные фонды являются важным звеном финансо – вои? системы государства. Являясь одной из форм перераспределения национального дохода государства в пользу определенных групп населения, внебюджетные фонды позволяют достичь социального согласия в обществе и обеспечить условия для стабильного роста и развития в интересах всех слоев населения.

2. Классификация внебюджетных фондов: порядок формирования и использования

В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на централизванные и децентрализованные.

Централизованные (государственные) внебюджетные фонды имеют общегосударственное значение и используются для решения общегосударственных задач. В состав централизованных внебюджетных фондов входят следующие фонды.

1. Пенсионный фонд Российской Федерации;

2. Фонд социального страхования Российской Федерации;

3. Федеральный фонд обязательного медицинского страхования населения.

К децентрализованным относятся территориальные внебюджетные фонды. Они формируются для решения территориальных, отраслевых, межотраслевых и других задач.

Источниками формирования внебюджетных фондов являются:

· обязательные платежи, установленные законодательством РФ, субъектов РФ, решениями местных органов власти (специальные целевые налоги, страховые взносы);

· добровольные взносы юридических и физических лиц;

· доходы, полученные от размещения временно свободных средств;

· другие доходы, предусмотренные законодательными актами.

Из рисунка видно, что с 2004 по 2014 год сумма средств, поступивших в пенсионный фонд увеличилась на 5143,265 триллионов рублей. По данным статистики на 2014 год сумма налогов и страховых взносов составила 3712,721 триллионов руб., а это составляет 60% от общей суммы поступлений в 2014 г.

Поступление средств Пенсионного фонда РФ

Пенсионный Фонд Российской Федерации (прил. 1) создан на основании Постановления Верховного Совета РСФСР от 22 декабря 1990 г. Деятельность его регулируется Положением о Пенсионном фонде от 27 декабря 1991 г.

В соответствии с Законом РФ «Об обязательном пенсионном страховании В РФ» от 15 декабря 2001 г. №167-ФЗ субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страховщики, страхователи и застрахованные лица.

Страховщиком является Пенсионный фонд РФ (ПФР). Страхователями являются лица, произыодящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица) и адвокаты. Застрахованные лица – это лица, на которых распространяется обязательное пенсионное страхование.

В советские времена на одного пенсионера приходилось 10-11 работающих, пенсионная система СССР считалась одной из самых прогрессивных в мире. В начале 1990-х годов с переходом России на рыночную экономику распределительный принцип пенсионных выплат, основанный на солидарности поколений, исчерпал себя.

С 1 января 2002 года в России нчала действовать смешанная, так называемая распределительно – накопительная система пенсионного обеспечения, предусматривающая переход на страховую систему пенсионного обеспечения, в которой размер пенсии зависит от числа лет уплаты страхоых взносов и их суммы.

Наиболее сложным вопросом, решаемым при переходе к накопительной системе, является выработка механизма инвестирования взносов с накопительных счетов в Пенсионном фонде РФ. В соответствии с Федеральным законом от 24 июля 2002 года №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» страховые взносы, направленные на накопление, образуя пенсионные резервы, подлежат инвестированию Пенсионным Фондом России через независимые управляющие компании, список которых утверждается Правительсвом РФ по результатам проведения тендера. Управляющая компания не владеет, даже временно, средствами гражданина. Деятельность частной управляющей компании контролируют как минимум пять независимых организаций: Министерство финансов, Федеральная комиссия по рынку ценных бумаг, специализированный депозитарий, Независимый аудит и др.

В настоящее время пенсионная сиситема России состоит из следующих частей.

1. Государственное пенсионное обеспечение – часть пенсионной системы, обеспечивающая за счет сумм единого социального налога предоставление базовой части трудовых пенсий, а за счет социального ассигнований из федерального бюджета – социальных пенсий нетрудоспособным гражданам;

2. Обязательное пенсионное страхование – часть пенсионной системы, обеспечивающая за счет обязательных страховых взносов предоставление страховой и накопительной частей трудовых пенсий наемным и самозанятым работникам;

3. Дополнительное пенсионное страхование и обеспечение – часть пенсионной системы, обеспечивающая в дополнение к государственному пенсионному обеспечению и обязателбному пенсионному страхованию предоставление пенсий за счет накопительных добровольных взносов работодателей и застрахованных лиц.

Средний размер пенсий, который государство в состоянии выплачивать, можно расчитать исходя из макроэкономических показателей, усреденнных по всем ее получателям:

где – средний размер пенсии;

К – доля ВВП на выплату пенсий;

Чр – численность работающих, которые создают ВВП;

Чп – численность пенсионеров.

В Российской Федерации выплачиваются следующие виды пенсий:

§ по старости (мужчинам с 60 лет, женщинам с 55 при наличии не меннее 5 лет трудового стажа);

§ по случаю потери кормильца.

2. Государственные пенсии:

· по старости для граждан, пострадавших в результате радиационных и техногенных катастроф;

· по выслуге лет для федеральных государственных служащих и военнослужащих;

· по инвалидности для военнослужащих, участников ВОВ и др.;

· социальная для нетрудоспособных граждан, не имеющих права на получение трудовой пенсии;

· по потере кормильца для членов семей военнослужащих, пострадавших в результате техногенных или радиационных катастроф.

Фонд социального страхования (прил. 2) создан в 1990 г.в соответствии с Постановлением Совета Министров РСФСР от 25 декабря 1990 г. в целях управления средствами государственного социального страхоания России. В доходах Фонда налоги и страховые взносы составляют примерно 80%, средства федерального бюджета – 18%, прочие доходы примерно 2%.

Средства ФСС направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенека, по уходу за ребенком до достижения им возраста полутора лет, на погребение;

· санаторно-культурное лечение и оздоровление работников, а так же другие цели государственного социального страхования;

· обеспечение текущей деятельности аппарата управления ФСС;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда;

· проведение научно-исследоветельской работы по вопросам социальноо страхования и охраны труда и др.

Фонды обязательного медицинского страхования РФ (прил. 3) созданы в 1991 году в соответствии с Законом РСФСР «Об обязательном медицинском страховании в РСФСР» от 28 июня 1991 г. Фонды медицинского страхования предназначены для финансирования страховыми организациями медицинской помощи и иных услуг в соответствии с договорами обязательного медицинского страхования. Такие фонды были созданы на федеральном и территориальном уровнях. В соответствии с Налоговым кодексом РФ размер ставок в эти фонды зависит от категории налогоплатильщика и налоговой базы на каждое физическое лицо до 200 тыс. руб.:

· для налогоплательщиков, производящих выплаты физическим лицам, организаций и индивидуальных предпринимателей ставка взносов в Федеральный фонд ОМС составляет 1,1%, в территориальные фонды – 2%;

· для налогоплательщиков – сельскохозяйственных товаропроизводителей,

организаций народных художественных промыслов и родовых, семейных общин кореных малочисленных народов Севера ставка в Федеральный фонд ОМС – 1,1%, в территориальные фонды – 1,2%;

· для идивидуальных предпринимателей ставка в Федеральный фонд ОМС

– 0,5%, в территориальные фонды – 1,9%;

· для адвокатов ставка в Федеральный фонд ОМС – 0,8%, в территориальные фонды – 1,9%.

Основная часть (почти 90%) средств Федерального фонда ОМС направляется на выравнивание финансовых условий деятельности территориальных фондов ОМС. На финансирование целевых программ выделяется примерно 10%.

Таким образом, в Российской Федерации действуют три основных фонда: Пенсионный фонд РФ, Фонд социального страхования и Фонд обязательного медицинского страхования. Эти фонды носят строго целевое назначение и выполняют определенные функции, возложенные на них государством.

3. Перспективы развития внебюджетных фондов в российской экономике

Процесс создания, распределения и использования внебюджетных фондов непосредственно связан со всеми экономическими, политическими, социальными и другими течениями в обществе. Поэтому при совершенствовании системы внебюджетных фондов необходимо учитывать внешние факторы, так как все отрасли национальной экономики тесно связаны друг с другом.

Очевидно, без решения проблем социального страхования эффективное функционирование и совершенствование деятельности внебюджетных фондов не удастся. В связи с этим разработана и реализуется Концепция долгосрочного социально-экономического развития Российской Федерации, для решения социальных проблем, разработаны специальные меры, направленные на стабилизацию организационно-финансовой деятельности внебюджетных фондов.

В Концепции отмечается, что доминирующей негативной тенденцией в России остается снижение численности населения. Отсюда, целью государственной демографической политики является снижение темпов естественной убыли населения, стабилизация численности населения и создание условий для ее роста, а также повышение качества жизни и увеличение ожидаемой продолжительности жизни. Необходимо обеспечить стабилизацию численности населения на уровне не ниже 145 млн. и создать условия для повышения к 2025 году численности населения со средней продолжительностью жизни до 75 лет (89).

В последние годы государством были сделаны крупные инвестиции в здравоохранение, но накопленные проблемы остаются. Отставание российского здравоохранения от западных стран ощущается значительно сильней, чем многих других ключевых отраслей экономики. Для того чтобы противостоять новым вызовам, необходимо создать по существу новую систему здравоохранения, повысив ее технологический, организационный и профессиональный уровень. Для этого требуется заметное повышение роли здравоохранения в системе бюджетных приоритетов на всех уровнях власти.

Развитие пенсионной системы на основе заложенных в нее страховых принципов, направлено на повышение жизненного уровня всех категорий пенсионеров и обеспечение финансовой устойчивости, сбалансированности пенсионной системы. Для граждан, ориентирующихся на высокий размер пенсионных выплат, должны быть созданы дополнительные стимулы участия в добровольных пенсионных системах, а также более продолжительной трудовой деятельности. Гражданам, не выработавшим минимальной нормы страхового стажа, будет обеспечиваться минимальный федеральный стандарт пенсионного обеспечения.

Предусматривается реформирование единого социального налога и взносов на обязательное пенсионное страхование, для поддержания эффективного тарифа. Необходимо последовательно сокращать налоговую нагрузку на малообеспеченные слои населения, совершенствовать механизмы налогообложения доходов населения. Реформирование налогов и взносов на социальные нужды должно проводиться в увязке с реформой систем пенсионного, медицинского и социального страхования.

Таким образом, внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Подводя итоги, хотелось бы сказать, что внебюджетные фонды являясь одной из форм перераспределения национального дохода государства в пользу определенных групп населения, внебюджетные фонды позволяют достичь социального согласия в обществе и обеспечить условия для стабильного экономического роста и прогресса в интересах всех слоев населения.

В Российской Федерации действуют три основных фонда: Пенсионный фонд РФ, Фонд социального страхования и Фонд обязательного медицинского страхования. Эти фонды носят строго целевое назначение и выполняют определенные функции, возложенные на них государством.

Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Внебюджетные фонды, являясь важным звеном финансовой системы государства, аккумулируют денежные ресурсы и направляют их на решение различного рода социально-экономических задач, позволяют достичь социального согласия в обществе и обеспечить условия для стабильного экономического роста и прогресса в интересах всех слоев населения.

Основным выводом, на мой взгляд, следует считать то, что при всех недостатках, и недоработках, можно считать, что система социального страхования в России создана и работает.

Список использованной литературы

1. Закон РСФСР «Об обязательном медицинском страховании в РСФСР» от 28 июня 1991 г.;

2. Федеральный закон Российской Федерации «О трудовых пенсиях в Российской Федерации» от 17 декабря 2001 г. №173-ФЗ;

3. Федеральный Законон РФ «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 г. №167-ФЗ;

4. Федеральный закон РФ «О государственном пенсионном обеспечении в Российской Федерации» от 15 декабря 2001 г. №166-ФЗ;

5. Федеральный законо «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» от 24 июля 2002 года №111-ФЗ;

6. Годин А.М. Бюджетая система Российской Федерации. – М., 2010 г.

7. Поляк Г.Б. Бюджетная система России. – М., 2010 г.

8. Подъяблонская Л.М. Финансы. – М., 2011 г.

9. Финансы/ под ред. Грязновой А.Г., Маркиной Е.В. – М., 2012 г.

10. Шуляк П.Н., Белотелова Н.П. Финансы. – М., 2013 г.

11. Климович В.П. Финансы, денежное обращение кредит.-М.:ИД ФОРУМ – ИНФРА-М, 2015 г.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

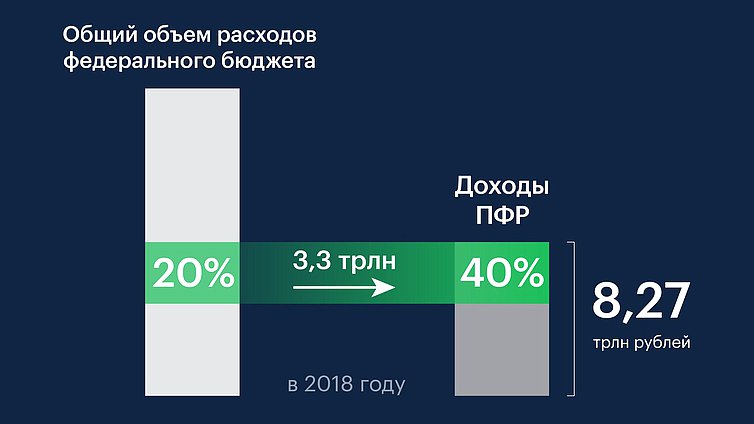

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

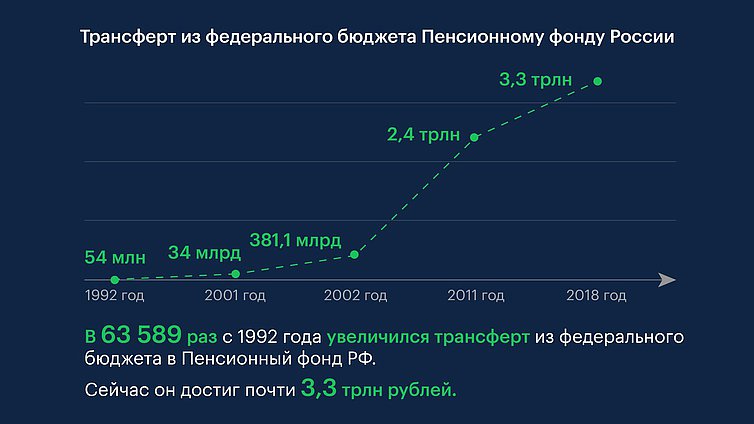

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2019 год

Принят

Государственной Думой

23 сентября 2020 года

Одобрен

Советом Федерации

7 октября 2020 года

1. Утвердить отчет об исполнении бюджета Пенсионного фонда Российской Федерации (далее - Фонд) за 2019 год:

1) общий объем доходов бюджета Фонда в сумме 8780997005,2 тыс. рублей, из них 8720193222,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, полученных из федерального бюджета в сумме 3308710623,1 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 3322817,8 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 8627131752,7 тыс. рублей, из них 8564312635,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем профицита бюджета Фонда в сумме 153865252,5 тыс. рублей, сложившегося исходя из профицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 155880586,9 тыс. рублей и дефицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 2015334,4 тыс. рублей.

2. Утвердить следующие показатели исполнения бюджета Фонда:

1) доходы бюджета Фонда по кодам классификации доходов бюджетов за 2019 год согласно приложению 1 к настоящему Федеральному закону;

2) структура расходов бюджета Фонда за 2019 год согласно приложению 2 к настоящему Федеральному закону;

3) источники внутреннего финансирования дефицита бюджета Фонда по кодам классификации источников финансирования дефицитов бюджетов за 2019 год согласно приложению 3 к настоящему Федеральному закону.

15 октября 2020 года

Приложение 1

к Федеральному закону

"Об исполнении бюджета

Пенсионного фонда

Российской Федерации

за 2019 год"

Доходы бюджета Пенсионного фонда Российской Федерации по кодам классификации доходов бюджетов за 2019 год

Код бюджетной классификации Российской Федерации

главного админист-

ратора доходов

доходов бюджета Пенсионного фонда Российской Федерации

Доходы, всего

8780997005,2

Налоговые и неналоговые доходы

1 00 00000 00 0000 000

Страховые взносы на обязательное социальное страхование

1 02 00000 00 0000 000

1 02 02000 00 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

1 02 02010 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд

Российской Федерации на выплату накопительной пенсии

1 02 02020 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации (за расчетные периоды с 2002 года по 2009 год включительно)

1 02 02030 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

1 02 02031 06 0000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

1 02 02032 06 0000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

1 02 02080 06 0000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

1 02 02100 06 0000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие

до 1 января 2013 года)

1 02 02110 06 0000 160

Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии

1 02 02120 06 0000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 1-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

1 02 02130 06 0000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату

страховой пенсии

1 02 02131 06 0000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях", зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

1 02 02132 06 0000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

1 02 02140 06 0000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии

1 02 02150 06 0000 160

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации

1 02 02041 06 0000 160

Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

1 02 02042 06 0000 160

Налоги на совокупный доход

1 05 00000 00 0000 000

Налог, взимаемый в связи с применением упрощенной системы налогообложения

1 05 01000 00 0000 110

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

1 05 01030 01 0000 110

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

1 09 00000 00 0000 000

Недоимка, пени и штрафы по страховым взносам

1 09 08000 00 0000 140

Недоимка, пени и штрафы по взносам в Пенсионный фонд Российской Федерации

1 09 08020 06 0000 140

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации (по расчетным периодам, истекшим до 1 января 2010 года)

1 09 10000 06 0000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010 года)

1 09 10010 06 0000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года)

1 09 10020 06 0000 160

Доходы от использования имущества, находящегося в государственной и муниципальной собственности

1 11 00000 00 0000 000

Доходы от размещения средств бюджетов

1 11 02000 00 0000 120

Доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную пенсию

1 11 02050 06 0000 120

Доходы от инвестирования средств пенсионных накоплений, перечисленные управляющими компаниями в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации

1 11 02051 06 0000 120

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм страховых взносов на накопительную пенсию, а также доходы от реализации (погашения) активов, приобретенных за счет средств пенсионных накоплений

1 11 02052 06 0000 120

Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм дополнительных страховых взносов на накопительную пенсию и взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию

1 11 02053 06 0000 120

Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию

1 11 02200 06 0000 120

Доходы от инвестирования средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию

1 11 02210 06 0000 120

Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

1 11 05000 00 0000 120

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений)

1 11 05030 00 0000 120

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

1 11 05036 06 0000 120

Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

1 11 09000 00 0000 120

Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

1 11 09040 00 0000 120

Прочие поступления от использования имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации

1 11 09046 06 0000 120

Доходы от оказания платных услуг и компенсации затрат государства

1 13 00000 00 0000 000

Доходы от компенсации затрат государства

1 13 02000 00 0000 130

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества

1 13 02060 00 0000 130

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, закрепленного на праве оперативного управления за Пенсионным фондом Российской Федерации

1 13 02066 06 0000 130

Прочие доходы от компенсации затрат государства

1 13 02990 00 0000 130

Прочие доходы от компенсации затрат бюджета Пенсионного фонда Российской Федерации

1 13 02996 06 0000 130

Доходы от продажи материальных и нематериальных активов

1 14 00000 00 0000 000

Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)

1 14 02000 00 0000 000

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации основных средств по указанному имуществу)

1 14 02060 06 0000 410

Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации материальных запасов по указанному имуществу)

1 14 02060 06 0000 440

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в

доход государства (в части реализации основных средств по указанному имуществу)

1 14 03000 00 0000 410

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

1 14 03060 06 0000 410

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации основных средств по указанному имуществу)

1 14 03060 06 0000 410

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части

реализации основных средств по указанному имуществу)

1 14 03060 06 0000 410

Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

1 14 03000 00 0000 440

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

1 14 03060 06 0000 440

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

1 14 03060 06 0000 440

Средства от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, обращенного в доход государства (в части реализации материальных запасов по указанному имуществу)

1 14 03060 06 0000 440

Штрафы, санкции, возмещение ущерба

1 16 00000 00 0000 000

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов)

1 16 20000 00 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального

страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

1 16 20010 06 0000 140

1 16 20050 01 0000 140

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу

1 16 21000 00 0000 140

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в бюджет Пенсионного фонда Российской Федерации

1 16 21060 06 0000 140

Доходы от возмещения ущерба при возникновении страховых случаев

1 16 23000 00 0000 140

Доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств бюджета Пенсионного фонда Российской Федерации

1 16 23060 06 0000 140

Доходы от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской

ответственности, когда выгодоприобретателями выступают получатели средств бюджета Пенсионного фонда Российской Федерации

1 16 23061 06 0000 140

Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств бюджета Пенсионного фонда Российской Федерации

1 16 23062 06 0000 140

Денежные взыскания, налагаемые в возмещение ущерба, причиненного в результате незаконного или нецелевого использования бюджетных средств

1 16 32000 00 0000 140

Денежные взыскания, налагаемые в возмещение ущерба, причиненного в результате незаконного или нецелевого использования бюджетных средств (в части бюджета Пенсионного фонда Российской Федерации)

1 16 32000 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

1 16 33000 00 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, зачисляемые в бюджет Пенсионного фонда Российской Федерации

1 16 33060 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, зачисляемые в бюджет Пенсионного фонда Российской Федерации

Комментарии Российской Газеты

Принят Государственной Думой 26 ноября 2020 года

Одобрен Советом Федерации 2 декабря 2020 года

Статья 1. Основные характеристики бюджета Пенсионного фонда Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов

1. Утвердить основные характеристики бюджета Пенсионного фонда Российской Федерации (далее - Фонд) на 2021 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 9 101 837 695,4 тыс. рублей, из них 9 032 299 402,3 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3 344 964 824,0 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 3 667 271,3 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 9 596 683 229,6 тыс. рублей, из них 9 567 504 841,1 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем дефицита бюджета Фонда в сумме 494 845 534,2 тыс. рублей, в том числе объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 535 205 438,8 тыс. рублей и объем профицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 40 359 904,6 тыс. рублей.

2. Утвердить основные характеристики бюджета Фонда на плановый период 2022 и 2023 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2022 год в сумме 10 015 142 596,2 тыс. рублей, из них 9 918 145 971,8 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3 897 175 048,4 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 3 894 975,5 тыс. рублей, и на 2023 год в сумме 10 565 202 279,8 тыс. рублей, из них 10 467 679 067,1 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 4 026 897 699,4 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 4 125 617,6 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2022 год в сумме 10 109 969 678,4 тыс. рублей, из них 10 066 232 703,0 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, и на 2023 год в сумме 10 512 700 163,3 тыс. рублей, из них 10 467 679 067,1 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии;

3) объем дефицита бюджета Фонда на 2022 год в сумме 94 827 082,2 тыс. рублей, в том числе объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 148 086 731,2 тыс. рублей и объем профицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 53 259 649,0 тыс. рублей, и объем профицита бюджета Фонда на 2023 год в сумме 52 502 116,5 тыс. рублей в части, связанной с формированием средств для финансирования накопительной пенсии.

Статья 2. Главные администраторы доходов бюджета Фонда и главные администраторы источников финансирования дефицита бюджета Фонда

1. Утвердить перечень главных администраторов доходов бюджета Фонда согласно приложению 1 к настоящему Федеральному закону.

2. Утвердить перечень главных администраторов источников финансирования дефицита бюджета Фонда согласно приложению 2 к настоящему Федеральному закону.

3. Установить, что в случае изменения в 2021 году состава и (или) функций главных администраторов доходов бюджета Фонда или главных администраторов источников финансирования дефицита бюджета Фонда, а также изменения принципов назначения и присвоения структуры кодов классификации доходов бюджетов и классификации источников финансирования дефицитов бюджетов соответствующие изменения отражаются в отчете об исполнении бюджета Фонда за 2021 год на основании нормативного правового акта Министерства финансов Российской Федерации.

Статья 3. Источники внутреннего финансирования дефицита бюджета Фонда

Утвердить источники внутреннего финансирования дефицита бюджета Фонда на 2021 год и на плановый период 2022 и 2023 годов согласно приложению 3 к настоящему Федеральному закону.

Статья 4. Бюджетные ассигнования бюджета Фонда на 2021 год и на плановый период 2022 и 2023 годов

1. Утвердить распределение бюджетных ассигнований бюджета Фонда по разделам, подразделам, целевым статьям и группам видов расходов классификации расходов бюджетов:

1) на 2021 год согласно приложению 4 к настоящему Федеральному закону;

2) на плановый период 2022 и 2023 годов согласно приложению 5 к настоящему Федеральному закону.

2. Утвердить общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств, на 2021 год в сумме 9 450 434 103,1 тыс. рублей, на 2022 год в сумме 9 964 847 977,6 тыс. рублей и на 2023 год в сумме 10 363 321 966,8 тыс. рублей.

Статья 5. Межбюджетные трансферты бюджету Фонда и из бюджета Фонда другим бюджетам бюджетной системы Российской Федерации

1. Установить, что объем бюджетных ассигнований, получаемых в форме межбюджетных трансфертов из федерального бюджета на 2021 год на осуществление ежемесячных денежных выплат ветеранам, инвалидам, гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний, подлежит уменьшению на объем средств, предназначенных на ежемесячную денежную выплату гражданам, проходящим военную и правоохранительную службу в Министерстве обороны Российской Федерации, Министерстве внутренних дел Российской Федерации, Федеральной службе безопасности Российской Федерации, Службе внешней разведки Российской Федерации, Федеральной службе охраны Российской Федерации, войсках национальной гвардии Российской Федерации, имеющим право на ежемесячную денежную выплату, а также на ежемесячную денежную выплату гражданам, проходившим военную службу в Федеральной службе безопасности Российской Федерации, имеющим право на ежемесячную денежную выплату, с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

2. Установить, что в 2021 году финансовое обеспечение расходов на реализацию пункта 4 Постановления Верховного Совета Российской Федерации от 15 января 1993 года N 4302-I "О порядке введения в действие Закона Российской Федерации "О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы" осуществляется в пределах бюджетных ассигнований, предусмотренных по целевой статье расходов "Социальная поддержка Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы" в рамках основного мероприятия "Предоставление мер государственной поддержки Героям Советского Союза, Героям Российской Федерации и полным кавалерам ордена Славы" подпрограммы "Обеспечение мер социальной поддержки отдельных категорий граждан" государственной программы Российской Федерации "Социальная поддержка граждан" подраздела "Социальное обеспечение населения" раздела "Социальная политика" классификации расходов бюджетов.

Статья 6. Особенности использования бюджетных ассигнований по обеспечению деятельности Фонда

1. Фонд вправе в 2021 году в пределах бюджетных ассигнований, предусмотренных по целевой статье расходов "Расходы на обеспечение деятельности (оказание услуг) государственных учреждений" в рамках обеспечения выполнения функций аппаратами государственных внебюджетных фондов Российской Федерации по непрограммным направлениям деятельности органов управления государственными внебюджетными фондами Российской Федерации подраздела "Другие общегосударственные вопросы" раздела "Общегосударственные вопросы" классификации расходов бюджетов, осуществлять:

1) финансовое обеспечение оплаты услуг органов (организаций), с которыми Фондом заключены соглашения о взаимном удостоверении подписей, по приему и передаче в электронной форме в Фонд заявлений граждан об отказе от получения набора социальных услуг (социальной услуги) или о возобновлении его предоставления исходя из стоимости обработки одного заявления в размере 4 рублей без учета налога на добавленную стоимость;

2) в целях выполнения функций оператора информационной системы "Единый контакт-центр взаимодействия с гражданами" оплату услуг связи для обеспечения процесса информирования граждан о мерах социальной поддержки в соответствии с пунктом 2 части 1 статьи 5 2 Федерального закона от 17 июля 1999 года N 178-ФЗ "О государственной социальной помощи" - по решению Правительства Российской Федерации.

2. Фонд вправе в 2021 году в порядке, установленном Правительством Российской Федерации, вносить изменения в сводную бюджетную роспись бюджета Фонда без внесения изменений в федеральный закон о бюджете Пенсионного фонда Российской Федерации на текущий финансовый год и на плановый период с превышением общего объема расходов, утвержденных указанным федеральным законом, в целях увеличения бюджетных ассигнований текущего финансового года на оплату заключенных государственных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежащих в соответствии с условиями указанных государственных контрактов оплате в отчетном финансовом году, в объеме, не превышающем остатка не использованных на начало текущего финансового года бюджетных ассигнований на исполнение указанных государственных контрактов.

Статья 7. Особенности использования бюджетных ассигнований бюджета Фонда в сфере социальной политики

1. Фонд вправе в 2021 году осуществлять:

1) финансовое обеспечение выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат, отнесенных законодательством Российской Федерации к компетенции Фонда, за праздничные и выходные дни января 2022 года в декабре 2021 года в пределах бюджетных ассигнований, утвержденных частью 1 статьи 1 настоящего Федерального закона;

2) финансовое обеспечение доставки пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат в пределах 1,17 процента доставленных сумм без учета налога на добавленную стоимость;

3) финансовое обеспечение выплаты пенсий, назначенных досрочно гражданам, признанным безработными, социального пособия на погребение умерших неработавших пенсионеров, досрочно оформивших пенсию по предложению органов службы занятости населения субъектов Российской Федерации (в случае, если смерть пенсионера наступила в период получения досрочной пенсии до достижения им возраста, дающего право на получение соответствующей пенсии), и оказания услуг по погребению согласно гарантированному перечню этих услуг, включая расходы на доставку указанных пенсий и пособия, с последующим возмещением за счет бюджетных ассигнований, получаемых в форме межбюджетных трансфертов из бюджетов субъектов Российской Федерации через органы службы занятости населения субъектов Российской Федерации.

2. Фонд вправе на 2021 год и на плановый период 2022 и 2023 годов устанавливать размер норматива оборотных денежных средств дифференцированно, учитывая необходимость досрочного осуществления финансового обеспечения выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан и других социальных выплат в отдельные месяцы финансового года, но не менее 25 процентов объема расходов на указанные выплаты в предстоящем месяце.

3. Суммы средств, поступившие в бюджет Фонда на выплату страховой пенсии, на которые страхователями по состоянию на 1 января 2021 года не представлены сведения индивидуального (персонифицированного) учета для отражения в общей части индивидуальных лицевых счетов застрахованных лиц, направляются Фондом на финансовое обеспечение выплаты страховых пенсий.

Статья 8. Особенности исполнения бюджета Фонда в 2021 году

1. Установить, что остатки межбюджетных трансфертов из федерального бюджета по состоянию на 1 января 2021 года, образовавшиеся в бюджете Фонда в результате неполного их использования в 2020 году на выплаты пенсий, пособий, ежемесячных денежных выплат отдельным категориям граждан, предоставление материнского (семейного) капитала и другие социальные выплаты, на компенсацию расходов на оплату стоимости проезда пенсионерам, являющимся получателями страховой пенсии по старости (с учетом фиксированной выплаты к страховой пенсии по старости) или страховой пенсии по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно, на компенсацию расходов, связанных с переездом из районов Крайнего Севера и приравненных к ним местностей, лицам, указанным в части шестой статьи 35 Закона Российской Федерации от 19 февраля 1993 года N 4520-I "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях", направляются Фондом в 2021 году на те же цели, а также на выплату страховых пенсий по старости, по инвалидности, по случаю потери кормильца, фиксированной выплаты к страховой пенсии и повышений фиксированной выплаты к страховой пенсии в случае недостаточности в ходе исполнения бюджета Фонда бюджетных ассигнований, источником финансового обеспечения которых являются межбюджетные трансферты из федерального бюджета на обязательное пенсионное страхование и на компенсацию выпадающих доходов в связи с установлением пониженных тарифов страховых взносов, с соответствующим внесением изменений в показатели сводной бюджетной росписи бюджета Фонда.

2. Установить, что в случае, если суммы фактически поступивших в бюджет Фонда средств, подлежащих направлению в текущем финансовом году на осуществление доплат к пенсиям членам летных экипажей воздушных судов гражданской авиации и работникам организаций угольной промышленности, превысят годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда, в целях реализации Федерального закона от 27 ноября 2001 года N 155-ФЗ "О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации" и Федерального закона от 10 мая 2010 года N 84-ФЗ "О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности" вносятся соответствующие изменения в показатели сводной бюджетной росписи бюджета Фонда.

3. Установить, что в случае, если суммы средств пенсионных накоплений, поступивших для формирования выплатного резерва, для осуществления срочной пенсионной выплаты, подлежащих передаче государственной управляющей компании средствами выплатного резерва, средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов, подлежащих передаче в доверительное управление управляющим компаниям и в негосударственные пенсионные фонды, осуществляющие обязательное пенсионное страхование, и фактическая потребность на уплату гарантийных взносов в фонд гарантирования пенсионных накоплений, уплачиваемых Фондом, на выплаты правопреемникам умерших застрахованных лиц, на выплату накопительной пенсии, на выплату средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов, в виде единовременной выплаты и на срочную пенсионную выплату превысят годовые объемы бюджетных ассигнований, утвержденных сводной бюджетной росписью бюджета Фонда, в целях реализации Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах", Федерального закона от 24 июля 2002 года N 111-ФЗ "Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации", Федерального закона от 29 декабря 2006 года N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей", Федерального закона от 30 апреля 2008 года N 56-ФЗ "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", Федерального закона от 30 ноября 2011 года N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений", Федерального закона от 28 декабря 2013 года N 422-ФЗ "О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений" и Федерального закона от 28 декабря 2013 года N 424-ФЗ "О накопительной пенсии" вносятся соответствующие изменения в показатели сводной бюджетной росписи бюджета Фонда.

4. Установить, что в составе остатка средств пенсионных накоплений учитываются:

1) объем средств резерва Фонда по обязательному пенсионному страхованию по состоянию на 1 января 2021 года в сумме 169 385 518,0 тыс. рублей, по состоянию на 31 декабря 2021 года в сумме 181 922 670,1 тыс. рублей;

2) объем средств выплатного резерва Фонда по состоянию на 1 января 2021 года в сумме 17 683 212,5 тыс. рублей, по состоянию на 31 декабря 2021 года в сумме 20 463 778,0 тыс. рублей;

3) объем средств пенсионных накоплений, сформированных в пользу застрахованных лиц, которым Фондом установлена срочная пенсионная выплата, по состоянию на 1 января 2021 года в сумме 4 869 007,4 тыс. рублей, по состоянию на 31 декабря 2021 года в сумме 5 579 468,3 тыс. рублей.

5. Установить, что в 2021 году резерв бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, не создается.

Президент Российской Федерации В. Путин

Читайте также: