Ошибка при отправке баланса в налоговую

Опубликовано: 14.05.2024

Нет ответа из ИФНС на отправленный отчёт

Документооборот с ИНФС осуществляется в соответствии с Приказом ФНС России от 31.07.2014

От оператора электронного документооборота «Такском» в течение 2 часов с момента отправки поступит подтверждение даты отправки.

В течение 1 рабочих суток с момента отправки отчёта (бухгалтерской отчётности) из ИФНС вам поступят следующие документы:

- «Извещение о получении» или «Сообщение об ошибке».

- «Квитанция о приёме» или «Уведомление об отказе».

В течение 2 рабочих суток с момента формирования квитанции о приёме вам поступят «Извещение о вводе» или «Уведомление об уточнении».

Сроки поступления подтверждений на отчёты 2-НДФЛ утверждены Приказом ФНС России от 16.09.2011

В ответ на отчёт вам поступят:

- «Подтверждение оператора» — в течение 2 часов с момента отправки отчёта;

- «Извещение о получении отчёта 2-НДФЛ» поступает из ИФНС в течение следующего дня с даты отправки отчёта;

Результат обработки отчёта — документы «Реестр сведений о доходах физических лиц» и «Протокол приёма сведений» отчёта поступают из ИФНС в течение десяти календарных дней с даты отправки отчёта.

Представленными считаются сведения, прошедшие форматный контроль и зафиксированные в «Реестре сведений о доходах физических лиц».

Если по истечении рабочих суток после отправки отчёта вы не получили какое-либо из подтверждений, необходимо проверить работоспособность ИФНС на форуме поддержки Абонентов.

Если ИФНС работоспособна, необходимо:

- Перейти в раздел «Нет подтверждений» на форуме поддержки Абонентов;

- Нажать кнопку «Новая тема»;

- В строке «Заголовок» указать название темы (например, «Нет подтверждений»);

- В поле «Сообщение» указать:

- Дату отправки отчёта;

- Вид отчёта, на который не поступил ответ;

- Ваши контактные данные (ФИО и телефон/ e-mail);

- Нажать кнопку «Создать новую тему».

Мы обратимся в ИФНС и сделаем всё возможное, чтобы как можно скорее разрешить эту ситуацию. Наши сотрудники в течение 2 часов в созданной вами теме оповестят вас о ходе решения вопроса.

После приёма почты сообщения попали в папку «Проблемы входящей почты» программы «Референт»

Письмо, попавшее в «Проблемы входящей почты», следует сначала расшифровать: правой кнопкой мыши щёлкнуть по письму и в выпадающем списке выбрать «Обработать повторно».

Если письмо расшифровать не удалось, то необходимо:

- Проверить, вставлен ли ключевой носитель (дискета, flash-накопитель, Token и т. д.);

- Переустановить личный сертификат: в программе «КриптоПро CSP» открыть закладку «Сервис» → нажать кнопку «Просмотреть сертификаты в контейнере» → «Обзор» → выбрать необходимый контейнер → «Далее» → «Установить»;

Проверить, работает ли программа «КриптоПро».

- В программе «Референт» открыть выпадающее меню «Сервис» → «Диагностика рабочего места».

- В открывшемся окне открыть закладку «Проверка криптографии» поле «Проверка криптоопераций». Если в данном поле отсутствуют какие-либо сообщения, то программа «КриптоПро» работает корректно. Если в поле присутствуют сообщения о неработоспособности программы, вы можете воспользоваться данной инструкцией для исправления возникшей ситуации.

Если «КриптоПро» не работает, проверить, есть ли на компьютере другие криптопровайдеры (например, Vipnet CSP, LISSI CSP

Если да, установить их все, кроме «КриптоПро», на другой компьютер либо удалить.

Если ситуация сохранится, следует обратиться в наш Контакт-центр:

- по e-mail support@taxcom.ru;

- через Форум поддержки Абонентов;

- Через web-чат на нашем сайте;

- по телефону: (495) 730–73–45.

Мы сделаем все возможное, чтобы помочь вам как можно скорее решить этот вопрос.

Чтобы предотвратить подобные ситуации в дальнейшем, рекомендуем добавить «Референт» в исключения антивирусных программ. Информация об этом есть в статье «Часто задаваемые вопросы о программе «Референт».

Уведомление об отказе «Представитель не имеет полномочий подписи и представления налоговой отчётности» либо «Отсутствуют сведения о доверенности»

Существует несколько причин для формирования такого отказа со стороны ИФНС:

1. В налоговую инспекцию не была предоставлена копия доверенности.

В таком случае необходимо предоставить её лично.

2. Копия доверенности предоставлена в ИФНС, но информация о ней не была внесена в базу инспекции.

3. Данные заполненной доверенности в «Референте» не совпадают с данными о доверенности, хранящимися в ИФНС.

В этих случаях вам необходимо обратиться в инспекцию для разрешения сложившейся ситуации.

Если при обращении в ИФНС вам отказывают в помощи, следует обратиться в наш Контакт-центр:

- по e-mail support@taxcom.ru;

- через форум поддержки Абонентов;

- через web-чат на нашем сайте;

- по телефону: (495) 730–73–45.

Мы обратимся в ИФНС и сделаем все возможное, чтобы помочь вам как можно скорее решить этот вопрос.

Сообщение об ошибке «Не удаётся найти сертификат и закрытый ключ для расшифровки»

Данное сообщение поступает, если отправленный отчёт зашифрован с помощью неактуального сертификата ИФНС.

1. Обновить настройки системного ящика:

- в программе «Референт» выбрать «Параметры» → «Настройка» → «Загрузить настройки» → «Настройки будут получены от специализированного оператора…»;

- выбрать личный сертификат, нажать «Далее» → «Готово» и в нижней части настроечного окна обязательно нажать «ОК».

Уведомление об уточнении «Неправильное указание сведений о руководителе»

Необходимо проверить в отправленной декларации ФИО подписанта.

1. Если в ФИО допущена неточность, это значит, что и в сертификате подписи ФИО руководителя указаны некорректно.

2. Если в поле «Подписант» указаны ФИО другого сотрудника, имеющего право подписывать отчётность (например, бухгалтера), необходимо:

- в налоговой декларации на титульном листе проставить признак «2» — представитель налогоплательщика;

- заполнить информационное сообщение о доверенности;

- предоставить в налоговый орган доверенность уполномоченного лице на бумажном носителе.

3. Если декларацию должен подписывать руководитель организации и вы убедились, что на титульном листе отчётности ФИО руководителя заполнены верно, то данное сообщение могло поступить, если сведения, содержащиеся в ЕГРН (Едином государственном реестре налогоплательщиков), не соответствуют данным, указанным в отчётности.

Уведомление об уточнении с текстом «Неправильно заполнены реквизиты…»

Необходимо в программе «Референт» открыть состояние пакета документов. В открывшемся окне выбрать 6 пункт → «Уведомление об уточнении» и нажать на кнопку «Просмотр». После этого в окне «Просмотр» нажать на кнопку «Версия для печати».

В открывшемся pdf-документе необходимо ознакомиться с причиной поступления данного сообщения. Если у вас нет программы для просмотра pdf, то скачать программу Adobe Acrobat Reader можно со страницы http://get.adobe.com/ru/reader/otherversions/.

Если в «Уведомлении об уточнении» не указана причина поступления данного сообщения, то следует обратиться в ИФНС, чтобы узнать, почему отчёт не принят и что нужно сделать для разрешения этой ситуации.

Код ошибки 0200200017 «Файл с таким именем уже зарегистрирован»

Данное сообщение поступает, если вы ранее отправляли документ или приложения к нему с таким же именем. В «Сообщении об ошибке» или «Уведомлении об уточнении» указано имя файла, который вызвал данное сообщение.

Если вы повторно направили в ИФНС ранее представленный документ или приложения к нему:

- Заново сформируйте документ (в том числе и файлы приложений) в бухгалтерской программе.

- Укажите тот же номер корректировки, что и в ранее отправленном документе (если вы представляли документ как первичный, то и повторно представить его нужно как первичный).

- Отправьте документ в ИФНС.

Важно! Если вы повторно направляете отсканированный документ, вам нужно его переименовать.

Если вы отправляете документ или приложения к нему впервые, такое сообщение означает, что в ИФНС отчет обработали повторно. Статус обработки документа вы можете узнать:

- с помощью сервиса «ИОН-offline»;

- если обратитесь в ИФНС.

«Клерк» Рубрика Бухгалтерская отчетность

Что такое существенная ошибка

Существенность ошибки организация определяет самостоятельно, исходя из величины, характера соответствующей статьи (или нескольких статей) бухотчетности. Процедура определения существенности ложится на плечи налогоплательщика. Бухгалтер, руководствуясь своим профессиональным суждением, определяет уровень существенности. Методика определения существенности ошибки фиксируется в учетной политике.

На практике распространен процентный критерий существенности (например, не более 5%), хотя существенность может выражаться и в суммовом значении. Интересным представляются подход к определению существенности ошибки, когда каждой значимой статье баланса присваивается свой уровень существенности или существенной признается ошибка больше пяти процентов от наименьшей суммы, отраженной по любой строке отчетности, на которую влияет ошибка.

При установлении уровня существенности не рекомендуем признавать несущественными ошибки, повлекшие искажение статьи бухгалтерской отчетности более чем на десять процентов, так как искажение сумм начисленных налогов и сборов не менее чем на 10%, а также искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% считается грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ).

Ошибка обнаружена после подписания отчетности, но до представления

Ошибка обнаружена после представления отчетности, но до утверждения

Ошибка обнаружена после утверждения отчетности

Корреспондирующим счетом в записях будет являться счет 84. А так как распределение прибыли и убытков находится в компетенции общего собрания (которое уже состоялось, ведь отчетность утверждена), то перед использованием счета 84 необходимо получить разрешение учредителей общества. Для этого необходимо провести повторное общее собрание. Обратите внимание, что в случае исправления существенной ошибки после утверждения отчетности необходимо произвести ретроспективный пересчет. Это значит, что пересчитываются сравнительные показатели бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, как если бы ошибка предшествующего отчетного периода никогда не была допущена (п. 9 ПБУ № 22/2010).

Пример исправления ошибки

Согласно критериям существенности ошибок, утвержденным учетной политикой в целях бухгалтерского учета на 2016 год, ошибка признана существенной.

В ноябре 2016 года в бухгалтерском учете ООО «Альфа» будут сделаны следующие записи:

ДЕБЕТ 84/Ошибки КРЕДИТ 60 – 100 000 руб. – отражены расходы по аренде торгового склада за декабрь 2015 г. и таким образом уменьшена нераспределенная прибыль;

ДЕБЕТ 84/Ошибки КРЕДИТ 60 – 18 000 руб. – выделен НДС по аренде торгового склада за декабрь 2015 года;

ДЕБЕТ 68/НДС КРЕДИТ 84/Ошибки – 18 000 руб. – принят к вычету НДС по аренде торгового склада за декабрь 2015 года (необходимо сдать уточненную налоговую декларацию по НДС за 4 квартал 2015 года);

ДЕБЕТ 68/Налог на прибыль КРЕДИТ 84/ошибки – 20 000 руб. (100 000 руб. х 20%) - начислен условный доход по налогу на прибыль, произошло уменьшение налога на прибыль, который был исчислен за 2015 год (необходимо сдать уточненную налоговую декларацию по налогу на прибыль за 2015 год).

Благодаря тому, что в исправлении ошибки 2015 года задействован счет 84 «Нераспределенная прибыль (непокрытый убыток)» - это не повлияло на размер прибыли в 2016 году, поэтому нет необходимости прибегать к ПБУ № 18/02.

В бухгалтерской отчетности за 2016 год ООО «Альфа» производит ретроспективный пересчет. Если бы ошибка не была допущена, то в декабре 2015 организация своевременно отразила расходы в связи с арендой торгового склада в бухгалтерском учете:

ДЕБЕТ 20,26,44 КРЕДИТ 60- 100 000 руб. - отражены расходы по аренде торгового склада за декабрь 2015;

ДЕБЕТ 19/НДС КРЕДИТ 60 - 18 000 руб. - выделен НДС;

ДЕБЕТ 68/НДС КРЕДИТ 19/НДС - 18 000 руб. – НДС принят к вычету;

ДЕБЕТ 90/2 КРЕДИТ 20,26,44- 100 000 руб. – расходы на аренду включены в себестоимость продаж.

Таким образом, себестоимость продаж за 2015 год была бы на 100 000 руб. больше, а прибыль до налогообложения на 100 000 руб. меньше, налог на прибыль за 2015 год на 20 000 руб. меньше, чистая прибыль 2015 года уменьшилась бы на 80 000 руб. Дебиторская задолженность по состоянию на 31.12.2016 года уменьшилась на 118 000 руб., а кредиторская задолженность по состоянию на эту же дату уменьшилась на 38 000 руб. (за счет уменьшения задолженности перед бюджетом по НДС – 18 000 руб., по налогу на прибыль – 20 000 руб.).

Следует отметить, что, так как ошибка допущена в декабре 2015 года, то корректировке подлежат только показатели за 2015 год в целом и по состоянию на 31.12.2015 года. При этом вносить изменения в бухгалтерскую отчетность за 2015 год не нужно. Все корректировки указанных показателей будем производить в бухгалтерской отчетности за 2016 год.

В пояснительной записке к отчетности организация обязана будет раскрыть следующую информацию (п. 15 ПБУ № 22/2010):

1) характер ошибки;

2) сумму корректировки по каждой статье бухгалтерской отчетности;

3) сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

4) сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Раскрытие информации в пояснительной записке касается только существенных ошибок.

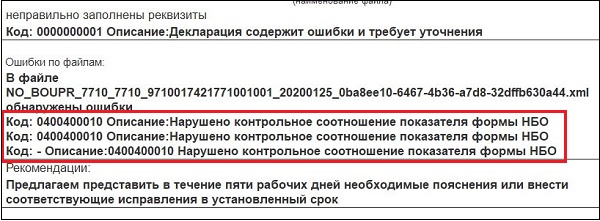

Сущность ошибки с кодом 0400400010

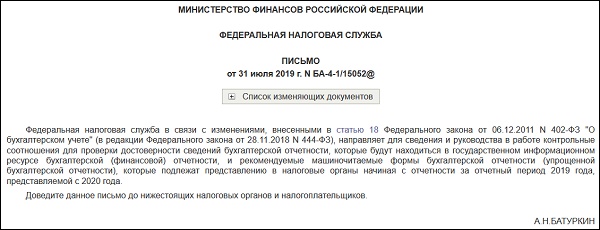

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей . У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

До 31 марта 2020 года нужно представить бухгалтерскую отчетность за 2019 год в ИФНС. Многие организации уже сдали балансы, а некоторые уже и обнаружили ошибки в сданной отчетности.

Если вы обнаружили ошибку в финансовой отчетности и исправили ее, порядок представления исправленного баланса зависит от того, кому вы направите исправленный экземпляр.

Если уточненный баланс нужно сдать в ИФНС, нужно правильно заполнить те же формы бланков и проставить номер корректировки в бухгалтерской отчетности.

Для представления бухотчетности учредителям дополнительно к балансу нужно подготовить пояснительную записку. В пояснительной записке обязательно нужно указать характер выявленной ошибки, сумму отклонений, способ исправления.

Существенные ошибки

Исправления в годовую бухгалтерскую отчетность вносятся только по существенным ошибкам. Это такие ошибки, которые могут привести к искажению общей картины о финансово-экономическом положении компании, повлечь за собой принятие неверных управленческих решений учредителями.

Как определить существенность ошибки, организация закрепляет в учетной политике. Можно, к примеру, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Для исправления все показатели бухгалтерской отчетности нужно пересчитать с таким условием, как если бы обнаруженная ошибка никогда бы не совершалась. Такой способ называется ретроспективный метод пересчета. Фирмы, которые ведут упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Рассмотрим подробнее типовые ошибки в бухгалтерской отчетности.

Несоответствие показателей баланса

Данные баланса по состоянию на 1-е число отчетного года не совпадают с данными прошлогоднего баланса на 31-е декабря предшествующего года.

Исправления вносятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010):

нужно внести исправление по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»;

сравнительные показатели бухгалтерской отчетности за текущий отчетный год нужно пересчитать так, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

При задолженности организации перед контрагентом бухгалтер может ошибочно провести «зачет» данных сумм и представить в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности. Этого делать нельзя. В балансе нужно отразить развернутые сведения об активах и обязательствах компании на основании данных аналитического учета.

Ошибка в отражении краткосрочных и долгосрочных показателей

При формировании годовой отчетности могут возникнуть вопросы в части корректной квалификации займов, которые заключаются на несколько лет.

В соответствии с п. 19 ПБУ 4/99, по сроку погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Если до погашения обязательств по займу осталось не более 12 месяцев, кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств.

Если условия договора предусматривают уплату процентов одновременно с погашением самого займа по окончании действия договора, обязательства также считаются краткосрочными. Задолженность по выплате процентов изначально считается краткосрочной, если нет никаких особенностей по срокам уплаты процентов.

Отсутствие резерва по сомнительным долгам

Формировать резервы по сомнительным долгам обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Если есть основания для создания резервов по сомнительным долгам, суммы резервов нужно отнести на финансовые результаты в случае признания дебиторской задолженности сомнительной. Основанием для признания задолженности сомнительной служат два условия:

задолженность просрочена (с большой вероятностью будет просрочена);

задолженность не обеспечена гарантиями.

Все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы нужно резервировать в бухгалтерском балансе.

Имеется задолженность с истекшим сроком исковой давности

Обязанность компании - списать дебиторскую и кредиторскую задолженность, срок исковой давности по которой истек.

Нет соответствия показателей форм бухгалтерской отчетности

Соответствие показателей форм отчетности для контроля правильности заполнения баланса и проверки правильности ведения бухгалтерского учета. Это важная процедура, которая завершает составление бухгалтерской отчетности.

Административная ответственность за нарушения требований к бухгалтерской отчетности

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. Повторное совершение правонарушения увеличивает штраф от 10 000 руб. до 20 000 руб. или должностное лицо будет дисквалифицировано на срок от 1 года до 2 лет.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, это:

занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Налоговая ответственность за нарушения требований к бухгалтерской отчетности

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, установлена административная ответственность в виде:

наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

отсутствие первичных документов или регистров бухгалтерского учета,

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если эти действия совершены в течение одного налогового периода — будет штраф в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

За те же действия, совершенные в течение более одного налогового периода — предусмотрен штраф в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Если грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения повлекло занижение налоговой базы, сумма штрафа составит 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Классификатор

ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности (КОФО)

Классификатор ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок - КОФО) является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением о ведении классификаторов технико-экономической и социальной информации в Министерстве Российской Федерации по налогам и сборам (приказ от 23.06.99 г. N АП-3-14/188) на основе следующих законодательных актов и нормативных документов:

Налоговый кодекс Российской Федерации (часть первая) от 31.07.98 г. N 146-ФЗ;

Формат представления налоговой и бухгалтерской отчетности в электронном виде (версия 2.00) Часть I. Общие требования к составу и структуре показателей налоговой и бухгалтерской отчетности (версия 2.01) Приказ МНС России от 12.02.2003 N БГ-3-13/59. С изменениями Приказ ФНС России от 14.04.2007 N ММ-3-13/230@. с изменениями Приказ ФНС России от 08.10.2007 N ММ-3-13/563@. с изменениями Приказ ФНС России от 07.07.2008 N ММ-3-6/301@

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Дату названного приказа ФНС N ММ-3-13/230@ следует читать как "13.04.2007"

Общие требования к форматам представления налоговых деклараций (расчетов), бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, в электронном виде (на основе XML) (Версия 5) Приказ ФНС России от 18.07.2008 N ММ-3-6/321@

1. Объекты классификации

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. Структура классификатора

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Структурно справочник состоит из идентификационного блока и блока наименований.

- код ошибки состоит из десяти цифровых десятичных знаков;

- принятая система классификации - иерархическая с тремя уровнями;

- каждая позиция КОФО состоит из блока идентификации (идентификация проводится через классификацию) и блока наименования объекта классификации.

Структура кодового обозначения по КОФО:

ККК - класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР - подкласс ошибок признак, отражающий общность подмножества ошибок в классе ошибок

АААА - регистрационный номер ошибки внутри подкласса.

КОФО предполагается использовать при решении следующих основных задач:

обеспечения учета и систематизации ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности;

контроля за выявляемыми ошибками.

4. Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности

4.1. Классы ошибок

000 - обобщенные ошибки

010 - представление налоговой декларации (расчета) не в установленном порядке

020 - ошибки в имени файла;

030 - ошибки, выявляемые при форматном контроле

040 - ошибки, выявляемые при логическом контроле

050 - ошибки, выявляемые при проверке по справочникам

4.2. Классификатор ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности ФНС России

Наименование сообщения об ошибке

Декларация (расчет) не содержит ошибок (противоречий)

Декларация (расчет) содержит ошибки и требует уточнения

Отсутствие, неправильное указание ЭЦП

Отсутствие в налоговой декларации (расчете) ЭЦП руководителя организации - налогоплательщика (физического лица - налогоплательщика), уполномоченного представителя налогоплательщика

Несоответствие ЭЦП подписи руководителя организации - налогоплательщика (физического лица - налогоплательщика), уполномоченного представителя налогоплательщика

Неправильное указание места представления отчетности

Представление налогоплательщиком (его представителем) налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета)

Ошибки регистрации налогоплательщика

Отсутствие системного имени налогоплательщика в справочнике зарегистрированных налогоплательщиков в ИРУЦ

Имя файла не соответствует установленным требованиям

Структура имени файла не соответствует требованиям формата

Имя файла не соответствует структуре, определяемой по показателям справочника СППФД

Неправильно сформировано наименование файла

Имя файла указано неправильно

Имя файла имеет неправильную длину.

Значения структурных элементов имени файла не соответствует требованиям формата

Неверное имя файла. Префикс файла должен быть 'O'.

Имя файла должно начинаться на латинскую букву 'O'.

Неверное имя файла. Код инспекции указан неправильно.

Неверное имя файла. Отчетный год указан неправильно.

Неверное имя файла. Порядковый номер указан неправильно

Расширение в имени файла указано неправильно

Неверное имя файла. Расширение файла должно быть 'TXT'.

Неверное имя файла. ИНН ФЛ отправителя указан неправильно.

Неверное имя файла. ИНН ФЛ отправителя указан неправильно. Неправильная контрольная сумма.

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно. Неправильная контрольная сумма.

Неверное имя файла. КПП указан неправильно.

Неверное имя файла. Код получателя информации указан неправильно, должно быть 8 знаков.

Неверный заголовок файла [идентификатор файла - ИдФайл] (проверка ИНН/КПП плательщика в базе). Неверно задано начало документа NNNN

ИНН в имени файла не соответствует ИНН в регистрационных данных ИРУЦ

Совокупность элементов файла: "Код формы отчетности по КНД", "Тип информации", "Версия формата", "Код налогового органа" не соответствует элементам, определенным в имени файла

Файл с таким именем уже зарегистрирован

Имя файла имеет неверную контрольную сумму

Ошибки, выявляемые при форматном контроле

Форматный контроль невозможен

Формат файла не определен

Файл xsd-схемы не найден

Невозможно идентифицировать документ

Синтаксис файла не соответствует требованиям формата

Отсутствуют символы окончания строки в конце файла

Код реквизита VVV*(1) не должен содержать ведущих и конечных пробелов.

Строковые значения должны быть в верхнем регистре

Строка RRR*(2) не должна содержать двоеточие

Строка имеет неправильную структуру, необходимо KKK*(3) разделителей SSS*(4).

Значение не может иметь начальных и конечных пробелов.

Ошибка в формате реквизита служебной части. Пропущен символ ':'

Строка RRR не должна содержать двоеточие

Отсутствует открывающий (закрывающий) тег

Структура файла обмена не соответствует требованиям формата

Файл не соответствует xsd-схеме

Недопустимая строка RRR

Недопустимый реквизит VVV.

Должен быть реквизит VVV.

Должен быть один из реквизитов: VVV

Недопустимый тег VVV

Должен быть тег VVV.

Должен быть один из тегов: VVV

Нет обязательного атрибута VVV

Недопустимый атрибут VVV

Отсутствие в налоговой декларации (расчете) фамилии, имени, отчества налогоплательщика (для физического лица)

Отсутствие в налоговой декларации (расчете) полного наименования организации (ее обособленного подразделения) налогоплательщика (для организации)

Отсутствие в налоговой декларации (расчете) ИНН налогоплательщика, если иное не предусмотрено Налоговым кодексом Российской Федерации

Отсутствие в налоговой декларации (расчете) значения элемента "Номер корректировки" ("Вида документа") (0 - первичный, 1-999 - корректирующий)

Отсутствие в налоговой декларации (расчете) Наименования (кода) налогового органа представления отчетности.

Отсутствие в налоговой декларации (расчете) значения элемента "Код формы отчетности по КНД"

Отсутствие в налоговой декларации (расчете) значения элемента "Версия формата"

Неизвестный код реквизита служебной части

Неизвестный код реквизита документа NNNN*(5)

Не введен реквизит VVV служебной части файла, обязательный к заполнению

Не введен реквизит VVV документа NNNN файла, обязательный к заполнению

Отсутствие обязательного реквизита VVV

Несоответствие регистра в наименовании тега VVV

Ошибка в наименовании атрибута VVV, не соответствие регистра.

Ошибка идентификации строк документа. В шаблоне с кодом_ (реквизит КНД) документа N_ (в базе данных шаблон, УН шаблона = _. отсутствуют коды строк электронного документа_ Ошибка идентификации строк документа".

Ошибка заполнения данных строки_ Наименование:_ Электронный код:_ строка:_ лист. Значение:_"

Не идентифицирован шаблон с кодом документа_"

XML файл пустой или имеет неправильную структуру

Нарушено условие присутствия (отсутствия) элемента

Нарушено ограничение множественности реализации элемента

Значение элемента не соответствует определенного для него формату

Значение не может быть пустым.

Значение не соответствует числовому формату

Значение не соответствует числовому формату без дробной части

Значение не соответствует числовому формату c TTT*(6) знаками в дробной части.

Значение не соответствует дате

Недопустимый текст XXX*(7)

Нет значения тега

Нарушение формата реквизитов (в том числе сложных) "Не заполнен или неверно заполнен реквизит НомерКорр документа NNNN

Несоответствие диапазону возможных значений элементов файла обмена

Длина значения элемента меньше или равно минимально допустимому

Длина значения элемента меньше минимально допустимого

Длина значения а меньше минимального BBB*(8) знака

Длина значения элемента больше или равно максимально допустимого

Длина значения элемента больше максимально допустимого

Длина значения больше максимального знака MMM*(9)

Значение элемента не соответствует определенному для него шаблону

Значение элемента не соответствует определенного для него перечню возможных значений элементов

Должно быть значение тега NNN

Недопустимое значение, должно быть XXX

Элемент файла не соответствует определенным для него требованиям

Значение не соответствует ИНН, неправильная длина

Значение не соответствует ИНН, недопустимый символ

Значение не соответствует ИНН, неправильная контрольная сумма

Значение не соответствует ИНН ЮЛ, неправильная длина

Значение не соответствует ИНН ЮЛ, недопустимый символ.

Значение не соответствует ИНН ЮЛ, неправильная контрольная сумма.

Значение не соответствует ИНН ФЛ, неправильная длина

Значение не соответствует ИНН ФЛ, недопустимый символ

Значение не соответствует ИНН ФЛ, неправильная контрольная сумма

Идентификатор файла указан неправильно, с 13 по 21 знаки не соответствуют КПП.

Идентификатор файла указан неправильно, с 1 по 10 знаки не соответствуют ИНН ЮЛ.

Идентификатор файла указан неправильно, с 13 по 21 знаки должны быть '*'.

Идентификатор файла указан неправильно, с 1 по 12 знаки не соответствуют ИНН ФЛ.

Идентификатор файла указан неправильно, c 22 по 29 знаки не соответствуют дате.

Идентификатор файла указан неправильно, 30 и 31 знаки не соответствуют часам

Идентификатор файла указан неправильно, 32 и 33 знаки не соответствуют минутам.

Идентификатор файла указан неправильно, 34 и 35 знаки не соответствуют секундам

Идентификатор документа указан неправильно, с 13 по 21 знаки не соответствуют КПП.

Идентификатор документа указан неправильно, с 1 по 10 знаки не соответствуют ИНН ЮЛ.

Идентификатор документа указан неправильно, с 13 по 21 знаки должны быть '*'.

Идентификатор документа указан неправильно, с 1 по 12 знаки не соответствуют ИНН ФЛ

Идентификатор документа указан неправильно, c 22 по 25 знаки должны соответствовать отчетному году.

Идентификатор документа указан неправильно, c 25 по 33 знаки не соответствуют номеру документа в году.

Неправильная длина ИНН.

Недопустимый символ в ИНН

Неправильная контрольная сумма в ИНН.

Неправильная длина ИНН ЮЛ

Недопустимый символ в ИНН ЮЛ.

Неправильная контрольная сумма в ИНН ЮЛ.

Неправильная длина ИНН ФЛ

Недопустимый символ в ИНН ФЛ

Неправильная контрольная сумма в ИНН ФЛ.

Неправильная длина КПП.

Недопустимый символ в КПП.

Недопустимое значение, должно быть XXX.

Ошибка в значении атрибута VVV: неверное количество XXX 2, должно быть XXX 3.

Ошибка в значении: неверное количество XXX 2, должно быть XXX 3

Нарушение формата реквизитов (в том числе сложных) "Не заполнен или неверно заполнен реквизит ДокПредст документа NNNN"

Нарушение формата реквизитов (в том числе сложных) "Не заполнен или неверно заполнен реквизит ОКАТО документа NNNN"

Нарушение формата реквизитов (в том числе сложных) "Не заполнен или неверно заполнен реквизит ФИОРук документа NNNN"

Ошибки, выявляемые в ходе логического контроля

Не идентифицирован налогоплательщик, получатель отчетности

Не найден плательщик по ИНН\КПП, представленным в файле

Найденный плательщик снят с учета

Значение элемента ИдПол XXX не соответствует базе данных (проверяется значение реквизита ИдПол в соответствии с кодом НО)

Ошибки служебной части файла обмена, титульного листа отчетности

Неверная версия формата XXX. Ее значение должно быть равно XXX

Ошибка идентификации отчетного периода. Неверное значение номера отчетного периода в документе NNNN

Неверно задан год отчетного периода в документе NNNN

Отчетный период не может быть более одного года

Файл с признаком "вид документа (первичный, с признаком корректировки)" уже зарегистрирован.

Ошибки в порядке представления деклараций (расчетов)

Корректирующая декларация (расчет) не принята, т.к. не получена первичная декларация (расчет)

Ошибки, выявляемые при проверке по справочникам

Значение элемента отсутствует в справочнике

Значение не найдено в справочнике.

Значение элемента "Код налогового органа представления отчетности" в файле отчетности отсутствует в классификаторе "Системы обозначений налоговых органов (СОНО)"

Значение элемента файла "Версия формата" не соответствует, определенному в справочнике СППФД

Значение элемента не определено по совокупности поисковых элементов

Значение элемента файла "Версия формата" не соответствует, определенному в справочнике СППФД

Значение элемента файла "Налоговый период" по СППФД - не соответствует периодичности представления отчетности (по КНД файла отчетности, по КНД файла отчетности и версии формата)

Формат с КНД KKK версии VVV действует с DDD.

5. Состав и форматы полей справочника KOFO в АСВК

Имя файла для загрузки справочника - KOFO.TXT

Наименование сообщения об ошибке

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Читайте также: