Организационно правовая форма при использовании этой системы налогообложения только ип

Опубликовано: 15.05.2024

- Бухгалтерия

- Самозанятые

Первое, о чем приходится думать при открытии своего дела, это какую форму бизнеса выбрать: ИП, самозанятость или ООО. Давайте разбираться, кому и что подходит.

Чем отличаются формы регистрации

Формы регистрации отличаются:

- Статусом.

- Количеством человек, открывающих бизнес.

- Ответственностью за свои решения.

- Стартовым капиталом.

- Отчетностью.

- Работой с сотрудниками.

- Сферами, в которых можно работать.

Статус. ООО — компания. Ее могут открыть один человек или несколько, их называют учредителями Учредители владеют компанией как собственностью, могут продать ее целиком или только свою долю.

ИП — индивидуальный предприниматель — статус конкретного человека. Предприниматель может вести бизнес наравне с компаниями, но ИП нельзя продать или открыть вместе с партнером.

Самозанятость — тоже статус человека, он позволяет заниматься бизнесом без регистрации ИП. Такой статус тоже нельзя продать или поделить.

Сколько человек начинают бизнес. ООО можно открыть с партнерами или привлечь инвесторов — каждому из основателей компании будет принадлежать своя доля.

Размер доли зависит от договоренностей и того, кто сколько вкладывает на старте. Можно договориться поделить поровну или в любой другой пропорции.

ИП и самозанятость можно оформить только на себя, вместе с партнером открыть не получится.

Кто отвечает по обязательствам и долгам. ООО отвечает по своим обязательствам только деньгами на расчетном счете и имуществом компании. Если у ООО есть долги, то это долги компании, а не учредителей. Если, конечно, они не сами создали эти долги: не получится открыть компанию, набрать кредитов на нее и потратить деньги на личные покупки.

У ИП и самозанятых другая ситуация: они отвечают по долгам бизнеса личным имуществом. Если у ИП есть долги, которые он не платит, суд будет взыскивать их с человека — могут забрать машину или квартиру, арестовать личные счета. Но последнее не отнимут: забрать единственную квартиру, в которой живет ИП, запрещает закон.

Сколько денег нужно для открытия. Для открытия ООО нужно сделать взнос в уставный капитал — минимум 10 000 ₽. Это деньги, которые зачисляются на расчетный счет компании. Еще надо будет заплатить госпошлину за регистрацию — 4000 ₽. И отдельно оплатить услуги нотариуса: он понадобится для того, чтобы подготовить документы для регистрации.

Для регистрации ИП или самозанятости стартовый капитал не нужен, можно просто зарегистрироваться и начать работать. При открытии ИП через налоговую тоже есть госпошлина, но если открывать через бесплатные сервисы, например через Госуслуги или с помощью Регистрации ИП в Тинькофф, то пошлину можно не платить.

Сотрудники. ООО не может существовать без сотрудников. Сразу после регистрации надо выбрать и нанять директора. Им может быть учредитель компании или другой человек.

ИП может нанимать сотрудников или не нанимать и работать сам, это его выбор.

Самозанятым нанимать сотрудников по трудовому договору нельзя, можно только время от времени привлекать помощников по договору подряда или оказания услуг.

Отчетность. В ООО больше всего отчетности: по налогам и по сотрудникам. Даже если у вас нанят только директор, у компании уже возникает обязанность сдавать дополнительную зарплатную отчетность. Поэтому при открытии ООО без бухгалтера не обойтись.

ИП может работать без сотрудников и не сдавать отчетность по зарплате. Если он на упрощенной системе налогообложения, ему надо сдавать только декларацию один раз в год. А это можно делать через онлайн-сервисы без бухгалтера.

У самозанятых еще проще: они не сдают никакую отчетность, только подтверждают операции в смартфоне через приложение.

Сферы, в которых можно работать. Самый широкий выбор сфер деятельности у ООО — компания может заниматься всем, что не запрещает закон.

У ИП есть ограничения — например, нельзя продавать и производить крепкий алкоголь или открывать ломбард. Если ИП на упрощенной системе налогообложения, то будет ограничение по выручке — 150 млн рублей в год.

У самозанятых список ограничений еще больше: они могут только производить или оказывать услуги. Например, делать мебель, писать тексты, сидеть с детьми или продавать одежду, которую сшили сами. Но перепродавать чужой товар уже нельзя. Для этого придется открывать ИП.

Еще одно важное ограничение: самозанятый не может нанимать сотрудников и должен зарабатывать не больше 2,4 млн рублей в год.

ИП или ООО

| ООО | ИП |

|---|---|

| Существует отдельно от учредителей | Статус человека |

| Можно открыть одному или с партнерами | Только одному |

| Можно продать целиком или долю | Нельзя продать, только закрыть |

| Учредители не отвечают по долгам личным имуществом | Долги ИП — это личные долги самого человека |

Стоит выбрать ООО:

- Если хотите делать бизнес с партнерами.

- В будущем планируется расширять бизнес, открывать филиалы, привлекать инвестиции или даже продать свой бизнес.

- Будете заниматься видами деятельности, которые запрещены для ИП: продавать крепкий алкоголь, открывать ломбард.

ИП или самозанятый

| Самозанятый | ИП | |

|---|---|---|

| Максимальный доход в год | 2,4 млн рублей | 150 млн рублей |

| Сотрудники | Нет | Можно нанять |

| Чем можно заниматься | Только производить самому или оказывать услуги | Чем угодно, кроме запрещенных видов деятельности |

Стоит выбрать самозанятость, если вы работаете один. А еще:

- Планируете зарабатывать на своем деле меньше 200 000 ₽ в месяц.

- Производите самостоятельно или оказываете услуги.

Во всех остальных случаях рекомендуем открыть ИП.

Бизнес с собственным лицом. Какую форму юрлица выбрать и на что это влияет

Одной из первостепенных задач, с которыми сталкивается предприниматель, является юридическое оформление бизнеса. Если цель будущей деятельности — получение прибыли, количество партнеров не превысит 50 и среди них не будет государственных или муниципальных предприятий, достаточно рассмотреть три самые распространенные в России формы организации бизнеса — ИП, ООО и ЗАО.

По закону все организационно-правовые формы коммерческих организаций и предприниматели имеют равные права как субъекты предпринимательской деятельности. Однако возможности и обязанности бизнеса сильно разнятся в зависимости от выбора его организационной формы.

Форма ИП (индивидуальный предприниматель)

Ранее эта форма организации бизнеса называлась ПБОЮЛ (предприниматель без образования юридического лица). Название поменялось, но фактический смысл сохранился: индивидуальный предприниматель работает не как юридическое, а как физическое лицо, что и определяет специфику его деятельности. Процедура регистрации ИП в сравнении с регистрацией других форм предпринимательской деятельности довольно проста и прозрачна. Чтобы встать на учет, нужны только паспорт гражданина РФ, ИНН и готовность выбрать режим налогообложения. Зарегистрировать ИП можно самостоятельно, обратившись в ИФНС, по почте (при этом все документы для регистрации должны быть нотариально заверены), с помощью юридической компании или по доверенности.

Преимущества работы в качестве физического лица очевидны: создание и ликвидация бизнеса очень просты, стоимость открытия низкая, к тому же отсутствуют требования к наличию уставного капитала и учредительных документов. При этом индивидуальный предприниматель платит низкие штрафные санкции и пошлины, а также ведет упрощенный порядок учета доходов. ИП предполагает единоличное принятие управленческих решений и свободное использование выручки, а также возможность упрощенного налогообложения по патенту.

Но у этой формы ведения бизнеса есть и свои недостатки. Индивидуальный предприниматель несет личную административную и уголовную ответственность в случае неприятностей с бизнесом. Кроме того, в качестве ИП невозможно получить лицензии на некоторые виды деятельности (например, на продажу алкоголя). Бизнес со статусом ИП имеет имидж маленькой компании, и продать его невозможно.

Форма ООО (общество с ограниченной ответственностью)

Что касается обществ с ограниченной ответственностью, они отличаются от ИП в первую очередь тем, что представляют собой юридическое лицо. Это накладывает на их деятельность ряд дополнительных требований. Например, форма предполагает обязательное наличие учредительных документов, в которых необходимо описать и регламентировать деятельность компании. ООО может иметь от 1 до 50 учредителей с разными долями участия в уставном капитале. Наличие уставного капитала является обязательным, его минимальная сумма зафиксирована законодательством и при этом может быть внесена не деньгами, а иным имуществом или правами.

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Теоретически регистрация ООО может стать долгим процессом не только потому, что нужно больше вложений, чем для организации ИП, но и из-за того, что согласование даже учредительных документов может занять много времени, если учредителей несколько. Организация ООО обходится значительно дороже, чем ИП: выше и пошлины, и штрафы, обязательно наличие печати и расчетного счета. Ликвидировать и реорганизовать ООО тоже не так просто, управленческие решения должны приниматься всеми учредителями сообща.

К основным преимуществам ООО можно отнести возможность осуществления широкого спектра видов предпринимательской деятельности, возможность перехода на упрощенную систему налогообложения и низкий уровень ответственности учредителей по долгам. Соучредители отвечают по обязательствам общества только своей долей в уставном капитале, уголовную ответственность несет директор или главный бухгалтер, административную — само общество и должностные лица. Общество с ограниченной ответственностью имеет свободу выбора в названии организации. Такой бизнес можно продать в любой момент по соглашению всех сторон.

Форма ЗАО (закрытое акционерное общество)

Равно как ООО, ЗАО имеет устав, договор о создании и уставный капитал, выраженный, однако, не долями, а акциями. Наличие акций обязывает к их обязательной регистрации, за что государством взимается дополнительная пошлина. Таким образом, деятельность ЗАО регулируется дополнительно законодательством о рынке ценных бумаг и защите прав инвесторов, а значит, более регламентирована по сравнению с деятельностью ООО. Стоимость регистрации в налоговом органе вполне сопоставима с регистрацией ООО. На ЗАО также распространяется ограничение в 50 участников, оно может быть создано одним лицом.

Основным отличием ЗАО от ООО является то, что продажа акций (в отличие от долей) не требует регистрации в каком-либо органе (лишь в реестре акционеров, который может вестись самим ЗАО) и осуществляется в простой письменной форме по договору. Кроме того, ЗАО может иметь обезличенный устав, в котором не будут прописаны учредители, а в реестре ЕГРЮЛ не будут содержаться данные об акционерах, что говорит о высокой конфиденциальности владения бизнесом. Преимуществами создания ЗАО являются низкий уровень ответственности учредителей по долгам и возможность быстрой смены собственника организации без внесения изменений в учредительные документы. Помимо того для ЗАО отсутствуют ограничения в лицензировании и разрешениях. Одним из недостатков этой формы ведения бизнеса является угроза принятия решений узкой группой акционеров вопреки интересам других акционеров.

Генеральный директор паба «Гринвич» Тимур Алимарданов:

Но ни в коем случае нельзя забывать, что индивидуальный предприниматель при неблагоприятном исходе несет ответственность всем своим имуществом (квартира, машина и т д.). Многие начинают свое дело и попадают в неприятные ситуации, связанные с этим моментом. Однако у индивидуального предпринимателя есть много преимуществ: ему не обязательно иметь счет в банке, не нужен юридический адрес и нет необходимости держать в штате бухгалтера. Тем не менее для серьезного бизнеса с хорошими перспективами ИП уже не подходит. В формах ООО и ЗАО заложен потенциал для роста компании, и расходы, требуемые для создания и ведения такого бизнеса, при грамотном подходе окупают себя с лихвой.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

1. Система налогообложения: определение и основные составляющие

Под системой налогообложения понимают порядок взимания налогов с физических и юридических лиц, закрепленный на законодательном уровне. Налоги подлежат обязательной уплате, это распространяется не только на тех, кто занимается предпринимательской деятельностью, но и на обычных граждан, получающих лишь заработную плату.

Основные составляющие системы налогообложения выглядят следующим образом:

- Объект налогообложения – прибыль и другие виды доходов, получение которых способствует появлению обязательства по уплате налогов.

- Налоговая база – объект налогообложения, выраженный в денежном эквиваленте.

- Налоговый период – временной промежуток, по завершению которого производятся расчеты, связанные с уплатой налогов, определяется налоговая база с последующим исчислением налога.

- Налоговая ставка – норма, имеющая конкретный размер в соответствии с единицей налогообложения в виде прибыли, земельной площади и т. д.

- Срок уплаты – дата, с наступлением которой завершается период, отведенный для уплаты налога.

- регламентируют как исчисляются и уплачиваются налоги, – соблюдение конкретного порядка действий.

2. Режимы налогообложения в 2021 году

Существует несколько подходов к тому, как именно будут рассчитываться, и уплачиваться налоговые платежи:

ОСНО – общая система налогообложения, которая назначается по умолчанию всем, кто прошел регистрацию в качестве индивидуального предпринимателя (ИП) или юридического лица (ЮЛ). Чтобы был выбор, необходимо в процессе регистрации ЮЛ или ИП подать заявление для перехода на другой режим налогообложения. Эта система подразумевает ведение бухгалтерской отчётности, как правило, самая не выгодная в плане величины уплачиваемых налогов, предполагает уплату НДС. Рассматривать её стоит только если среди ваших бизнес-партнёров будут преобладать контрагенты, работающие с НДС.

УСН – упрощенная система налогообложения, отличается удобством применения, с точки зрения экономической выгоды и простоты ведения отчетности.

Переход на УСН предполагает обращение к одному из двух вариантов уведомления налоговой: не позднее 30 дней после даты открытия бизнеса и тогда УСН можно будет применять сразу, в другом случае использовать УСН можно будет только с 1 января следующего года.

ЕСХН – единый сельскохозяйственный налог, находящий применение тогда, когда виды деятельности обусловливаются производством продукции сельскохозяйственного назначения. Ключевой момент применения этого режима заключается в том, что выручка, от реализации сельхозпродукции, не должна быть менее 70%.

ЕНВД – единый налог на вмененный доход. Не применяется с 2021 года.

ПСН – патентная система налогообложения, обращение к которой допустимо только индивидуальным предпринимателям с годовым доходом в пределах 60 млн. руб., обеспечивающих работой не более 15 человек.

Действие патента ограничивается одним годом и использовать его можно только в той территориально-административной единице, в кторой он выдан. При необходимости допустимо получение нескольких патентов. Заявление о переходе на патентную систему подается за 10 рабочих дней до начала работы по патенту.

3. Основные элементы налоговых систем

4. Факторы, учитываемые при выборе системы налогообложения

Чтобы правильно определиться с системой налогообложения, надо учитывать следующие моменты:

- вид деятельности в соответствии с определенными кодами ОКВЭД;

- форма ведения предпринимательской деятельности с организационно-правовой точки зрения, например, это может быть ООО или ИП;

- количество сотрудников, числящихся в штате;

- стоимость имущества, находящегося на балансе предприятия и используемого для достижения целей компании;

- величина прибыли;

- системы налогообложения, применяемые покупателями и ключевыми поставщиками;

- деятельность, связанная с операциями экспорта и импорта;

- нюансы налоговых режимов на уровне региона и др.

5. Процесс выбора конкретного режима налогообложения

Системы налогообложения, действующие в РФ, подразделяются на 5 видов, что заставляет внимательно рассматривать плюсы и минусы каждой из них, чтобы найти наиболее подходящий вариант налогового режима. Для этого сначала рассмотрим такие аспекты:

- Вид деятельности – специфика бизнеса определяет, какой режим налогообложения больше подходит. Если это ИП в сфере розничной торговли, то следует выбирать УСН, ПСН или ОСНО, а для тех, кто производит с\х продукцию, подойдет ЕСХН, ОСНО или УСН.

- Организационно-правовая форма – важный параметр, оказывающий значительное влияние на процесс выбора системы налогообложения.

- Наемные сотрудники – от количества рабочей силы по найму на основе зачисления в штат, зависят ограничения по выбору налогового режима. Если таких сотрудников более 15 человек, то это исключает возможность применения ПСН, а 100 человек – УСН.

- Верхняя планка дохода – более 60 млн. руб. в год – нельзя применять ПСН, а 150 млн. руб. – УСН.

- Налоговая нагрузка – рассчитывается после выбора режима налогообложения.

ОСНО (основной режим налогообложения) отличается трудностью ведения бухгалтерского учета. Ему присуща излишняя трудоёмкость. Использовать её стоит только если среди ваших контрагентов много тех, кто платит НДС. В иных случаях лучше сразу воспользоваться возможностью перехода на другой режим налогообложения.

Оптимальный вариант в этом плане – так называемая упрощенка (УСН), характеризуемая тем, что три налога, как это установлено в ОСНО, заменяются одним. В этом случае бюджет компании нагружается по минимальной схеме: налог приходится уплачивать лишь один раз в год. Также предприниматель получает право выбора в части определения налоговой базы: 6% от доходов или 15% от доходов, уменьшенных на величину расходов.

Применительно к ИП интерес может представлять режим ПСН, отличающийся простотой применения. Достаточно приобрести патент на 1 год. Подобный подход избавляет от каких-либо других отчислений и исключает обязанность ведения налоговой отчетности. Со стороны предпринимателя требуется одно – своевременно платить за патент на определенные виды деятельности.

Для сельского хозяйства подойдёт ЕСХН, как оптимальный в этой ситуации. Предлагаемая система сопоставима по своим характеристикам с «упрощенкой», но с некоторыми отличиями в виду специфики такого направления деятельности.

6. Расчет налоговой нагрузки

Рассмотрим пример с предприятием, занимающимся розничной реализацией свежей выпечки с помощью собственного магазина. Начальные характеристики торговой точки этого вида следующие:

- прогноз товарооборота – 700 000 руб./мес. без учета НДС;

- ожидаемые расходы, связанные с приобретением продукции, арендой, заработной платой и др. – 400 000 руб./мес.;

- общая площадь зала, используемого для торговли, – 40 м2;

- штат сотрудников на условиях найма – 3 человека;

- страховые взносы, уплачиваемые в соответствии с количеством трудоустроенных людей, – 9 000 руб./мес.

Для того чтобы определиться с режимом налогообложения, проведем необходимые расчеты.

Алгоритм с учетом только доходов следующий:

- Определить сумму дохода за год – 700 000 руб. * 12 = 8 400 000 руб.

- Применить ставку в 6% – 8 400 000 руб. * 6% = 504 000 руб.

- Уменьшить на сумму страховых взносов (в пределах половины обозначенной в п. 2 суммы) – 504 000 руб. – (9 000 руб. * 12) = 396 000 руб.

- К уплате – 396 000 руб. за год

Если объект налогообложения – «доходы минус расходы», то расчет выглядит так:

- Доходы за год – 8 400 000 руб.

- Расходы за год – 4 800 000 руб.

- Налогооблагаемая база – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 15% = 540 000 руб.

- К уплате – 540 000 руб. за год.

- Прибыль – 8 400 000 руб. – 4 800 000 руб. = 3 600 000 руб.

- Применение установленной ставки – 3 600 000 руб. * 20% = 720 000 руб.

- Добавление НДС – 8 400 000 руб. * 20% = 1 680 000 руб. Эта сумма плюсуется к тому, что было определено в п. 2, но не в полном объеме. Поставщик также уплачивает НДС, большая часть которого возвращается. Поэтому итоговая сумма оказывается не столь значительной.

Приведенные расчеты показывают, что наиболее выгодный режим налогообложения в нашем примере – это УСН.

Основные отличия между Индивидуальным предпринимателем и Обществом с ограниченной ответственностью.

Выбор формы собственности.

Очень часто перед начинающим предпринимателем стоит вопрос - в чём состоит отличие Индивидуального Предпринимателя (далее - ИП) от Общества с Ограниченной Ответственностью (далее - ООО). Какую форму организации бизнеса лучше выбрать?

Разумеется, в каждом отдельно взятом случае всё сугубо индивидуально, но имеются и общие моменты, именно поэтому нельзя однозначно для всех ответить на вопрос, что лучше ИП или ООО?

Давайте подробно рассмотрим основные преимущества и недостатки обеих форм ведения бизнеса, начиная с момента регистрации и заканчивая возможными трудностями и сложностями:

1. Процедура регистрации ИП и ООО практически не различаются по сложности и длительности, однако во втором случае потребуется устав и уставной капитал в 10 000 рублей.

2. ИП можно зарегистрировать только в налоговой инспекции по месту прописки, ООО в любой налоговой инспекции страны.

3. ИП несёт полную финансовую ответственность по своим обязательствам всем своим имуществом. Учредители ООО несут равную финансовую ответственность по обязательствам и долгам ООО.

4. У ИП нет обязанности вести бухгалтерский учёт – достаточно книги учёта расходов и доходов. ООО обязано вести полный бухгалтерский учёт.

5. При приёме платежей ИП может не использовать кассовую технику (ККМ). ООО обязано использовать ККМ при приёме платежей.

6. При некоторых видах деятельности, не подпадающих под упрощённую систему налогообложения и ЕНВД, ИП обязан платить 13% подоходного налога. ООО в этом случае будет платить 20%.

7. ИП не может заниматься некоторыми видами деятельности – к примеру, покупать или продавать ценные бумаги.

ООО может вести любую не запрещённую законом деятельность.

8. ИП может сразу же распоряжаться всеми полученными после уплаты обязательных налогов и платежей деньгами по своему усмотрению.

ООО может потратить заработанные деньги только на выплату зарплаты или на выплату дивидендов учредителям.

9. ИП может в любой момент прекратить предпринимательскую деятельность. ООО должно пройти многомесячную процедуру ликвидации или аналогичную процедуру банкротства.

Необходимо для регистрации

Минимум документов, отсутствие стартовых затрат на уставный капитал.

Устав ООО, внесение 10 000 рублей в качестве уставного капитала.

По месту прописки

В любом месте России

Полная финансовая ответственность предпринимателя по своим обязательствам всем своим имуществом

Учредители несут равную финансовую ответственность по обязательствам и долгам ООО.

Упрощенный бухгалтерский учет

Полный бухгалтерский учёт

Можно не использовать

Может вести любую не запрещённую законом деятельность

Может распоряжаться всеми полученными после уплаты обязательных налогов и платежей деньгами по своему усмотрению

Может потратить заработанные деньги только на выплату зарплаты или на выплату дивидендов учредителям

Может в любой момент прекратить предпринимательскую деятельность

Процедура ликвидации или процедура банкротства

От правовой формы ведения дела зависит его организация, порядок взаимодействия с партнерами, ответственность по обязательствам.

Обществом с ограниченной ответственностью (далее - ООО) признается созданное одним или несколькими лицами хозяйственное общество (юридическое лицо), уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества (ст. 2 Федерального закона "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ (далее - Закон N 14-ФЗ)).

Индивидуальным предпринимателем (далее - ИП) признается гражданин, который зарегистрирован в установленном порядке в таком качестве и осуществляет без образования юридического лица предпринимательскую деятельность, т.е. самостоятельную, на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. ст. 2, 23 ГК РФ).

Как ООО, так и ИП подлежат обязательной государственной регистрации и постановке на налоговый учет во внебюджетных фондах и органе статистики. Постановка на учет в фондах как ИП, так и ООО производится автоматически на основании информации из ЕГРЮЛ (ЕГРИП), которая поступает в фонды в момент государственной регистрации. Фактически ИП или ООО получают извещение о постановке на учет.

При государственной регистрации как ИП, так и ООО в качестве юридического адреса может использоваться домашний адрес ИП или генерального директора ООО. Между тем отличительной особенностью ООО является то, что оно может быть зарегистрировано и по адресу арендуемого (или собственного) помещения, где будет располагаться исполнительный орган, в любом регионе страны. Государственная регистрация ИП осуществляется только по месту его жительства.

Процедура государственной регистрации ООО и ИП существенно не различается по степени сложности. Основное отличие данных процедур заключается в перечне документов, представляемых в регистрирующий орган (ст. ст. 12, 22.1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ)), и по размеру государственной пошлины за совершение регистрационных действий (для ИП государственная пошлина - 800 руб., для ООО - 4000 руб. - ст. 333.33 НК РФ). Сроки регистрации одинаковые - не более чем три рабочих дня со дня представления документов в регистрирующий орган (ст. ст. 13, 22,1 Закона N 129-ФЗ).

Между тем процедура ликвидации ООО по сравнению с процедурой регистрации прекращения деятельности гражданина в качестве ИП более трудоемкая и длительная. Например, на практике ликвидация ООО может занять 0,5 года и более, а прекращение деятельности гражданина в качестве ИП занимает 1 или 1,5 месяца. Такая разница в сроках обусловлена тем, что процесс ликвидации ООО включает целый ряд необходимых действий, например проведение инвентаризации, выявление и уведомление дебиторов и кредиторов, расчеты с кредиторами, составление ликвидационного баланса и пр. Кроме того, в связи с ликвидацией ООО может проводиться выездная налоговая проверка (п. 11 ст. 89 НК РФ).

Ответственность ИП и ООО.

Существенное значение при решении вопроса о форме ведения бизнеса имеет вопрос об ответственности за нарушение договорных обязательств или при несостоятельности (банкротстве). ООО по отношению к его участнику или участникам является самостоятельным субъектом гражданско-правовых отношений. Поэтому все договоры и сделки заключаются ООО как самостоятельным юридическим лицом. ИП заключает договоры и сделки от своего имени. В связи с этим различаются пределы ответственности ИП и ООО (в том числе участников ООО).

Так, ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии со ст. 24 ГК РФ не может быть обращено взыскание. В частности, взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности (ст. 446 ГПК РФ):

- жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением случаев, когда оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- земельные участки, на которых расположены жилые помещения, за исключением случаев, когда это имущество является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и др.), за исключением драгоценностей и других предметов роскоши;

- имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

- используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

- семена, необходимые для очередного посева;

- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

- топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Если долг возникает в результате хозяйственной деятельности ООО, то ответственность по договорным обязательствам несет только общество всем принадлежащим ему имуществом, а не его учредитель (участник) или собственник его имущества (ч. 1 ст. 56 ГК РФ, ст. 3 Закона N 14-ФЗ). Как указано выше, участники ООО несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Солидарная ответственность участников по обязательствам ООО возникает только при условии, что они не полностью оплатили свои доли. В этом случае солидарная ответственность возникает в пределах стоимости неоплаченной части доли каждого из участников.

При несостоятельности (банкротстве) ООО расчеты по долгам производятся также за счет имущества общества. Исключение составляют случаи, когда несостоятельность (банкротство) общества вызвана учредителями (участниками), собственником имущества юридического лица, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия. На таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам (ч. 3 ст. 56). Однако субсидиарная ответственность по обязательствам общества возлагается на собственника имущества должника, иных лиц, которые имеют право давать обязательные для него указания только при наличии причинной связи между действиями собственника имущества должника и банкротством должника (Определение ВАС РФ от 28.05.2007 N 6486/07 по делу N А40-53077/06-55-304).

Распоряжение доходами у ИП и в ООО.

Прибыль, полученная ООО от ведения хозяйственной деятельности, - это доход юридического лица. Распоряжение прибылью ООО производится по решению общего собрания его участников (при условии, что ООО состоит из нескольких участников). Прибыль делится между участниками общества. В обществе, состоящем из одного участника, решения о распределении прибыли принимаются его единственным участником и оформляются письменно. Распределение чистой прибыли общества может производиться ежеквартально раз в полгода или раз в год. При этом законодательством установлены случаи, когда общество не вправе принимать решение о распределении прибыли или выплачивать прибыль, решение о распределении которой принято. В частности:

- если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

- в иных случаях, предусмотренных федеральными законами.

ИП вправе самостоятельно и в любое время распоряжаться доходом, полученным от ведения предпринимательской деятельности. Данные средства он может тратить на личные нужды без объяснений и ограничений, поскольку таких требований в законодательстве нет. С суммы дохода ИП исчисляет и уплачивает налог. Из каких средств будет уплачен налог, также значения не имеет. Поэтому полученный доход полностью может быть потрачен на бизнес или личные нужды ИП.

Документооборот. Налоговая и бухгалтерская отчетность.

В ООО как в организации, нанимающей на работу сотрудников, должно быть организовано кадровое делопроизводство (трудовые договоры, штатное расписание, положение об оплате труда и премировании, должностные инструкции и пр.). Необходимость в оформлении кадровых документов возникает и в случае, если ООО состоит из одного участника (учредителя), выполняющего обязанности генерального директора/главного бухгалтера. Это обусловлено тем, что ООО и его участник (учредитель) - два разных субъекта. По этой причине ООО по отношению к своему единственному участнику генеральному директору/главному бухгалтеру - является работодателем, а участник - соответственно работником.

ИП кадровое делопроизводство ведет только в случае, если он нанимает работников и выплачивает им заработную плату. В отношении себя самого ИП, соответственно, трудовой договор не оформляет, поскольку в данном случае работник и работодатель совпадают в одном лице.

Что касается бухгалтерского и налогового учета, то ООО обязано вести бухгалтерский учет, представлять в налоговый орган в установленные сроки бухгалтерскую и налоговую отчетность независимо от режима налогообложения (ст. 23 НК РФ).

ИП бухгалтерский учет не ведет. Он ведет учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации (п. 2 ст. 4 Закона N 129-ФЗ). В соответствии с ч. 2 ст. 54 НК РФ ИП исчисляет налоговую базу по итогам каждого налогового периода на основании данных учета доходов и расходов и хозяйственных операций в Порядке, утвержденном совместным Приказом Минфина России N 86н и МНС России N БГ-3-04/430 от 13.08.2002. Если ИП применяет упрощенную систему налогообложения (УСН), то налоговый учет для исчисления налога ведется с использованием Книги учета доходов и расходов (Приказ Минфина России от 31.12.2008 N 154н). При едином налоге на вмененный доход предприниматели учет не ведут.

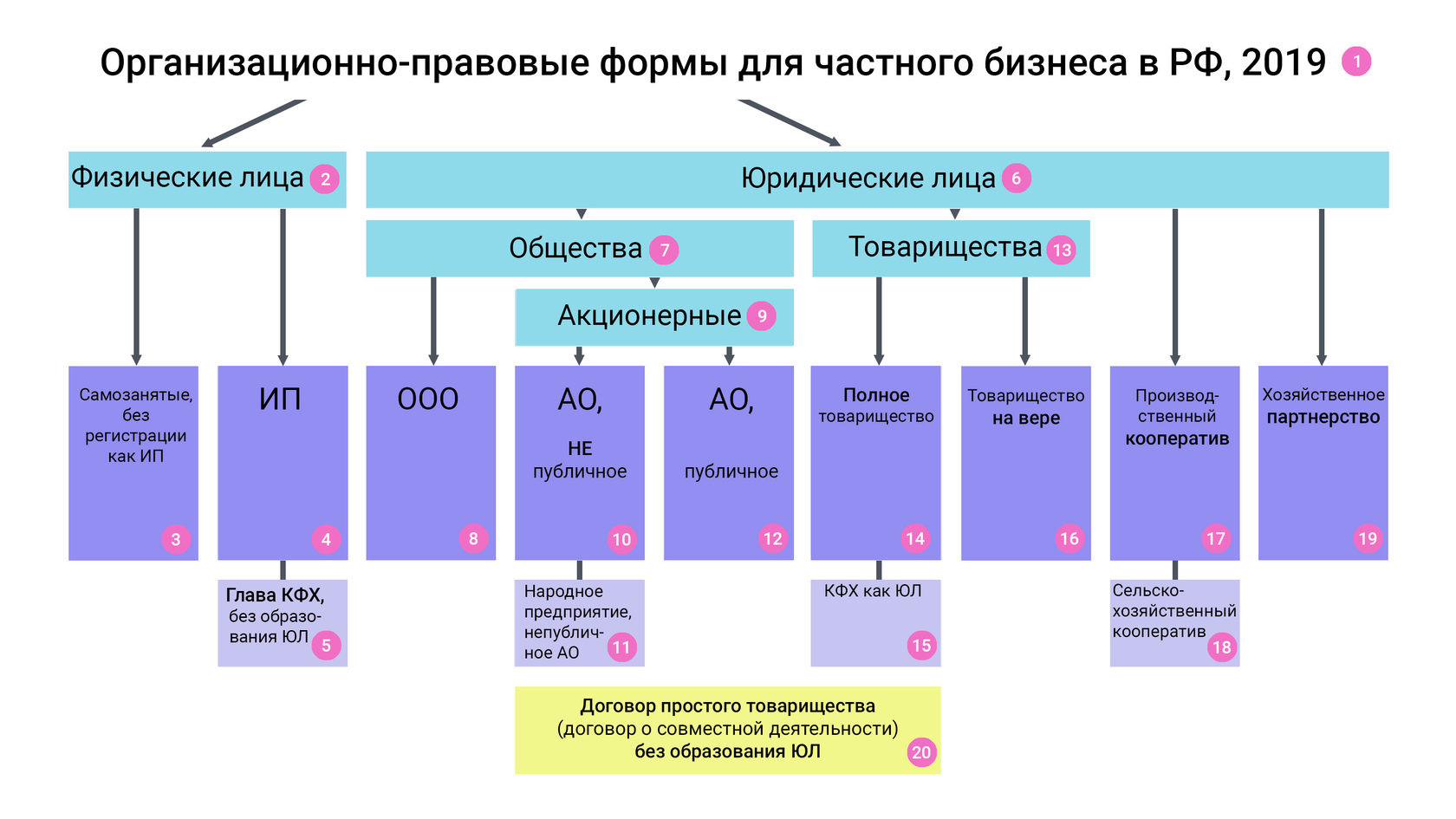

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Читайте также: