Ооо с иностранными инвестициями налогообложение

Опубликовано: 18.05.2024

С. Гаврилова, ведущий юрист

В российском законодательстве отсутствует ограничение для деятельности иностранных организаций на территории Российской Федерации. В соответствии с ч. 4 п. 1 ст. 2 ГК РФ правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом. Это означает, что на территории России иностранное юридическое лицо пользуется правами и несет обязанности наравне с российскими юридическими лицами.

Для осуществления деятельности на территории Российской Федерации иностранная организация должна быть зарегистрирована. Форма регистрации зависит от выбора ее участников, который непосредственно обусловлен целью деятельности. Так, иностранная организация вправе выступить учредителем юридического лица любой организационно-правовой формы, а также аккредитовать свой филиал или представительство.

ООО с иностранными инвестициями

Учрежденное иностранными участниками общество с ограниченной ответственностью будет являться российской организацией - юридическим лицом, образованным в соответствии с законодательством Российской Федерации, и иметь статус коммерческой организации с иностранными инвестициями (п. 6 ст. 4 Федерального закона от 09.07.1999 N 160-ФЗ "Об иностранных инвестициях в Российской Федерации"). Данное юридическое лицо будет подчиняться российским законам.

Создание коммерческой организации с иностранными инвестициями осуществляется на условиях и в порядке, которые предусмотрены ГК РФ и другими федеральными законами, такими как Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей", Федеральный закон N 160-ФЗ.

Изъятия ограничительного характера для иностранных инвесторов могут быть установлены федеральными законами только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. Изъятия стимулирующего характера в виде льгот для иностранных инвесторов могут быть предусмотрены в интересах социально-экономического развития Российской Федерации. Виды льгот и порядок их предоставления определяются законодательством Российской Федерации (п. 2 ст. 4 Федерального закона N 160-ФЗ).

Иностранным инвесторам на территории Российской Федерации предоставляются гарантии правовой защиты. Полная и безусловная защита прав и интересов обеспечивается Федеральным законом N 160-ФЗ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, а также международными договорами Российской Федерации. Например, иностранные инвесторы имеют такие гарантии, как использование различных форм осуществления инвестиций на территории Российской Федерации, переход прав и обязанностей иностранного инвестора другому лицу, гарантия от неблагоприятного изменения для иностранного инвестора и коммерческой организации с иностранными инвестициями законодательства Российской Федерации, право иностранного инвестора на приобретение ценных бумаг и пр.

Филиал и представительство иностранной организации

Для осуществления деятельности на территории Российской Федерации иностранная организация может быть зарегистрирована в качестве филиала или представительства. Содержание понятий "филиал" и "представительство" раскрывается отдельно в гражданском законодательстве для целей государственной регистрации и отдельно в налоговом законодательстве и международных актах для целей исчисления и уплаты налогов.

Так, филиал выполняет часть или все функции, включая функции представительства, от имени создавшего его иностранного юридического лица при условии, что цели создания и деятельность головной организации имеют коммерческий характер и головная организация несет непосредственную имущественную ответственность по принятым ею в связи с ведением указанной деятельности на территории Российской Федерации обязательствам (ч. 2 ст. 55 ГК РФ, п. 3 ст. 4 Федерального закона N 160-ФЗ).

Государственный контроль за созданием, деятельностью и ликвидацией филиала иностранного юридического лица осуществляется посредством его аккредитации Государственной регистрационной палатой при Министерстве юстиции Российской Федерации (ст. 24 Федерального закона N 160-ФЗ, Постановление Правительства Российской Федерации от 21.12.1999 N 1419). Филиал иностранного юридического лица имеет право вести предпринимательскую деятельность на территории Российской Федерации со дня его аккредитации.

Возможность создания представительства иностранной организации на территории Российской Федерации Федеральным законом N 160-ФЗ не установлена. Однако иностранная организация вправе открыть представительство на основании положений ст. 2 ГК РФ. Представительство в отличие от филиала обладает более узкими функциями. Оно наделено лишь правом представления интересов юридического лица и осуществления их защиты (ч. 1 ст. 55 ГК РФ).

Для целей налогообложения налоговое законодательство не использует понятия "филиал" или "представительство". В п. 2 ст. 11 НК РФ закреплено понятие "обособленное подразделение организации" - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Следовательно, факт государственной регистрации обособленного подразделения для целей налогообложения значения не имеет. Это объясняется тем, что доходы, полученные в результате незаконного предпринимательства, также должны облагаться налогами.

Кроме того, отдельно для целей исчисления и уплаты налога на прибыль в гл. 25 НК РФ установлено понятие представительства иностранной организации, содержание которого включает в себя также филиал.

Под постоянным представительством иностранной организации в Российской Федерации для целей применения гл. 25 НК РФ понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации, связанную с:

- пользованием недрами и (или) использованием других природных ресурсов;

- проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

- продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

- осуществлением иных работ, оказанием услуг, ведением иной деятельности (п. 2 ст. 309 НК РФ).

Причиной образования постоянного представительства иностранной организации может быть также осуществление поставок с территории Российской Федерации принадлежащих иностранной организации товаров, полученных в результате переработки на таможенной территории или под таможенным контролем.

В международных актах для целей исчисления и уплаты таких налогов, как налог на прибыль, налог на имущество, налог на доходы, сформулировано понятие представительства. Перечень международных договоров Российской Федерации об избежании двойного налогообложения, действующих на 1 января 2009 г., приведен в Письме ФНС России от 15.01.2009 N ВЕ-22-2/20@.

Поскольку международные акты имеют приоритет над нормами российского законодательства, то, если в международном договоре предусмотрено понятие представительства, отличное от установленного в НК РФ, должны применяться положения международного договора (ст. 7 НК РФ).

Например, согласно Международному соглашению от 15.12.1997 между Правительством Российской Федерации и Правительством Турецкой Республики об избежании двойного налогообложения в отношении доходов на капитал строительная площадка, строительный, монтажный или сборочный объект или связанная с ними надзорная деятельность образуют постоянное представительство, только если продолжительность связанных с ними работ превышает 18 месяцев (ч. 3 ст. 5 этого Соглашения). Между тем ст. 308 НК РФ для целей образования такого вида постоянного представительства, как строительная площадка, не содержит ограничения по срокам продолжительности работ. Поэтому турецкая организация в отношении строительной площадки будет образовывать постоянное представительство по правилам ч. 3 ст. 5 Международного соглашения. Следовательно, в течение срока, установленного Международным соглашением, когда существование строительной площадки еще не приводит к образованию постоянного представительства, турецкая организация не исчисляет и не уплачивает налог на прибыль.

Налогообложение филиалов и представительств, а также юридических лиц с иностранными участниками

Налогообложение юридических лиц, учредителями которых являются иностранные организации, производится в соответствии с требованиями НК РФ в порядке, аналогичном налогообложению доходов юридических лиц, учредителями которых являются российские организации и граждане. Юридические лица в зависимости от видов деятельности, объема производства и величины выручки могут применять общий режим налогообложения или специальные налоговые режимы, такие как упрощенная система налогообложения, единый налог на вмененный доход.

Единственным отличием в налогообложении для учредителя-иностранца будет ситуация, связанная с выплатой дивидендов. Так, согласно п. п. 3, 4 ст. 224 и пп. 2, 3 п. 3 ст. 284 НК РФ собственники - российские организации или физические лица - налоговые резиденты заплатят налог по ставке 9%, а иностранные граждане или иностранные организации - 15%, если иное не предусмотрено международными договорами.

Иностранным инвесторам и коммерческим организациям с иностранными инвестициями при осуществлении ими приоритетного инвестиционного проекта предоставляются льготы по уплате таможенных платежей в соответствии с таможенным законодательством Российской Федерации и законодательством Российской Федерации о налогах и сборах.

Кроме того, Федеральный закон N 160-ФЗ предусматривает так называемую стабилизационную оговорку для иностранных инвесторов, осуществляющих инвестиционные проекты. Эта оговорка заключается в том, что при увеличении совокупной налоговой нагрузки на деятельность иностранного инвестора новые федеральные законы не применяются в течение срока окупаемости инвестиционного проекта. Однако на практике данная норма "не работает". По мнению специалистов налоговой службы, в НК РФ не говорится о том, что льготы для организаций - участников инвестиционных проектов сохраняются. В НК РФ нет прямой ссылки на Федеральный закон N 160-ФЗ, поэтому при изменении норм налогового законодательства будут преобладать нормы НК РФ и, следовательно, использовать ранее установленные налоговые преимущества организация с иностранными инвестициями не сможет.

Существуют некоторые особенности налогообложения филиалов и представительств иностранных государств. Они исчисляют и уплачивают налоги в соответствии с требованиями НК РФ и положениями международных договоров (ст. 7 НК РФ). Согласно данной норме, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации. Следовательно, если в международном договоре (соглашении) предусмотрен порядок налогообложения отдельных видов дохода, отличный от установленного в НК РФ (в том числе льготный), должны применяться положения международного договора (соглашения).

Например, в гл. 21 НК РФ для филиалов и представительств иностранных компаний предусмотрены льготы по НДС в части аренды помещений при условии закрепления аналогичных льгот в международном договоре. Так, в соответствии с п. 1 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным организациям, аккредитованным в Российской Федерации. Данное правило применяется в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении российских организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным договором (соглашением) Российской Федерации (ст. 149 НК РФ).

Совместным Приказом МИД России N 6498 и Минфина России N 40н от 08.05.2007 утвержден Перечень иностранных государств, в отношении аккредитованных в Российской Федерации граждан и (или) организаций которых применяется освобождение от обложения налогом на добавленную стоимость при предоставлении им в аренду помещений на территории Российской Федерации.

Однако важно иметь в виду, что все без исключения иностранные организации, в том числе их филиалы и представительства, иные обособленные подразделения на территории Российской Федерации, не вправе применять упрощенную систему налогообложения (пп. 18 п. 3 ст. 346.12 НК РФ). Российские организации, в том числе с иностранными участниками, вправе применять упрощенную систему налогообложения при условии, что их деятельность соответствует требованиям гл. 26.2 НК РФ.

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Иностранец также может быть руководителем компании, если находится в России легально и имеет право на работу.

1. Документы для регистрации иностранца в качестве учредителя

При любом составе участников ООО в 2021 году в налоговую подаются следующие документы:

- Заявление на регистрацию ООО по форме Р11001;

- Решение о создании ООО (если учредитель один);

- Договор об учреждении ООО и протокол общего собрания участников (если собственников несколько);

- Устав ООО.

Иностраннец для регистрации в качестве учредителя дополнительно подает:

- Удостоверение личности в стране гражданства (оригинал и ноатриально заверенный перевод, а иногда и апостиль);

- Свидетельство о рождении (только если в удостоверении личности нет информации о месте и дате рождения);

- Документ, подтверждающий постоянное проживание за пределами РФ (нотариально удостоверенный).

Иностранная компания дополнительно подает:

- Учредительные документы;

- Копию свидетельства о регистрации;

- Выписку из торгового реестра или его аналога в стране регистрации организации;

- Документ о присвоении ИНН или его аналога;

- Банковскую выписку или справку о наличии счета;

- Доверенность (если регистрацией российского ООО занимается не директор иностранного учредителя).

Перед подачей в налоговую переведите все документы иностранных учредителей на русский язык и заверьте в России у нотариуса. Заранее уточните, какие документы требуют апостилирования — это зависит от соглашений между РФ и страной происхождения учредителя. Апостиль можно поставить в консульстве. Если какие-то из необходимых документов в России и стране регистрации иностранного учредителя называются или составляются по-разному, подавайте документы, в которых содержится информация, нужная налоговой. Можно заранее выяснить в инспекции, какие именно данные должны содержаться в документах.

2. Требования к руководителю-иностранцу

Иностранный гражданин может выступать в качестве руководителя российского общества с ограниченной ответственностью. Для этого он должен соблюсти следующие условия:

- Иметь ВНЖ или разрешение на временное пребывание: это подтверждает легальное и постоянное пребывание России;

- Иметь патент или разрешение на работу в России: это подтверждает его право вступать в трудовые отношения на территории РФ.

Учтите, что если иностранец не выполнил хотя бы одно из этих требований, его нельзя назначить директором, даже если он является одним из участников ООО.

Перед регистрацией ООО составьте проект трудового договора, а после постановки организации на налоговый учет подпишите его с директором.

3. Ограничения в бизнесе при наличии иностранных учредителей

Если в вашем ООО есть иностранный совладелец, будьте готовы к следующим особенностям:

3.1. Запрещенные виды деятельности

Компании с иностранным участием не вправе вести следующую деятельность:

- Арендовать земельные участки в портовых и приграничных зонах;

- Вести крупный телекоммуникационный и издательский бизнес;

- Работать с радиоактивными отходами;

- Участвовать в оборонных предприятиях.

3.2. Налоговые особенности

Для ООО с иностранным участием установлены некоторые ограничения в применении налоговых режимов, а также для них могут применяться увеличенные налоговые ставки. Учтите, что даже если ваша организация соответствует всем требованиям для применения налогового специального режима, из-за иностранных учредителей он ей может быть недоступен.

Имейте в виду следующие налоговые особенности:

- Для компаний с иностранными участниками увеличена ставка налога на дивиденды (до 15%);

- Если доля иностранной организации в вашем ООО более 25%, вы не можете применять УСН. Это правило действует аналогично ограничению для компаний с участниками росскийскими юр. лицами;

- Если иностранные учредители ООО — физлица, можно работать на упрощенке.

3.3. Другие ограничения

Учтите и другие ограничения для ООО с иностарнными участниками:

- Если доля иностарный учредителей превышает 50%: нельзя учреждать страховую компанию;

- Если доля иностранной компании в российском ООО превышает 49%: нельзя применять льготы для малого бизнеса;

- Если в иностранной компании только один учредитель: нельзя открывать в России ООО, в котором такая компания также будет единственным учредителем.

В последнее время российское экономическое пространство все больше привлекает внимание зарубежных инвесторов. Как выбрать способ реализации прямых инвестиций? Рассмотрим правовые аспекты выбора между обществом с ограниченной ответственностью с иностранным участием и российским филиалом самой иностранной компании.

Права и обязанности иностранных инвесторов регулирует Закон от 9 июля 1999 года № 160-ФЗ «Об иностранных инвестициях в РФ» (далее – Закон №160-ФЗ).

Гарантии иностранным инвесторам

Чтобы стимулировать приток «осторожного» иностранного капитала законодатели гарантируют инвестору компенсацию при национализации и реквизиции его имущества (ст. 8 Закона 160-ФЗ). Статья 16 Закона 160-ФЗ «обещает» льготы по уплате таможенных платежей.

Для тех, кто финансирует приоритетные (стоимостью более 1 млрд. рублей) инвестиционные проекты за счет иностранного капитала, предусматривается сохранение первоначальных условий хозяйствования при неблагоприятном изменении законодательства (п. 1 ст. 9 Закона 160-ФЗ) Российской Федерации. Известно, что в любой момент на территории Российской Федерации могут вступить в силу новые нормативные акты. При этом совокупная налоговая нагрузка может увеличиться. А в отношении иностранных инвесторов, осуществляющих приоритетные инвестиционные проекты, новые нормы, ухудшающие их положение не действуют.

Срок такого «моратория для инвесторов» устанавливает Правительство Российской Федерации (п. 2 ст. 9 Закона 160-ФЗ). Он не может длиться дольше, чем срок окупаемости инвестиционного проекта (но не более семи лет с начала финансирования проекта). В исключительных случаях этот срок может быть продлен (п. 3 ст. 9 Закона № 160-ФЗ).

По нормам, установленным Законом № 160-ФЗ, возможность воспользоваться всеми привилегиями иностранного инвестора зависит не от формы вложения капитала, а от его размера. Поэтому выбор между обществом с ограниченной ответственностью и созданием филиала происходит по иным критериям. Многое определяет их правовой статус.

ООО с иностранными инвестициями

Законом 160-ФЗ декларировано применение национального режима к предприятиям с иностранными инвестициями: «…правовой режим деятельности иностранных инвесторов не может быть менее благоприятным, чем правовой режим деятельности, предоставленный российским инвесторам. » (п. 1 ст. 4 Закона 160-ФЗ), за некоторыми изъятиями. А изъятия могут быть установлены федеральными законами (п. 1 и п. 2 ст. 4 Закона 160-ФЗ). В какой-то мере это позволяет обеспечить почти равные условия конкуренции для предприятий с иностранными инвестициями и с инвестициями российскими.

Равноправие «начинается» с момента регистрации. В настоящее время действует единая система регистрации юридических лиц.

Создать и ликвидировать общество с ограниченной ответственностью с иностранными инвестициями можно на общих условиях и в общем порядке (ст. 20 Закона № 160-ФЗ), так как это предусмотрено Гражданским кодексом (гл. 4 ГК РФ) и Федеральным законом от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ).

Участниками обществ могут быть граждане и юридические лица, включая также другие общества. Это правило применимо и к отношениям с участием иностранных граждан (ст. 2 ГК РФ). Предусмотрена возможность создания общества с ограниченной ответственностью одним предпринимателем. Общество с ограниченной ответственностью – пример объединения капиталов. Участник ООО вправе самостоятельно распоряжаться своей долей как имуществом путем совершения любых гражданско-правовых сделок. Он вправе продать свою долю одному или нескольким участникам данного общества без каких-либо ограничений.

Материальной основой деятельности ООО является его имущество. Прежде всего, это – уставный капитал, образованный за счет вкладов учредителей. Первоначальный размер уставного капитала может быть увеличен или уменьшен.

Прибыль, полученная ООО, распределяется между участниками пропорционально их долям в уставном капитале. В учредительных документах можно предусмотреть и другой порядок распределения.

Общество с ограниченной ответственностью обладает общей правоспособностью. Оно может осуществлять любые виды деятельности, не запрещенные законом. Общество занимается предпринимательством на свой риск (ст. 2 ГК РФ). В качестве самостоятельного субъекта гражданского права общество самостоятельно несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих участников. Учредители несут ответственность по долгам предприятия только в пределах стоимости своей доли в уставном капитале ООО.

Что такое филиал?

Филиал иностранного юридического лица (далее – филиал) – это его обособленное подразделение, расположенное вне места его нахождения (п. 2 ст. 55 ГК РФ). Решение о необходимости создания и ликвидации филиала принимает головная организация. На территории России филиал создают для той же деятельности, которой за ее пределами занимается головная организация (ст. 21 Закона № 160-ФЗ). Филиал может осуществлять все функции головной компании или их часть, в том числе функции представительства. Руководитель филиала действует на основании доверенности. А сам филиал на основании утвержденного положения. В положение включают данные о самом филиале и его головной организации, о ее наименовании, местонахождении, об организационно-правовой форме. Обязательно указывают цели создания и виды деятельности, состав, объем и сроки вложения капитала в основные фонды филиала, порядок управления им и другие сведения, отражающие особенности его деятельности (п. 2 и 3 ст. 22 Закона № 160-ФЗ).

Чтобы создать на территории Российской Федерации филиал иностранного юридического лица необходимо пройти процедуру аккредитации. Аккредитацию филиалов проводит Государственная регистрационная палата при Министерстве юстиции России. Она же ведет реестр филиалов иностранных юридических лиц, аккредитованных на территории Российской Федерации. Размер государственной пошлины за аккредитацию каждого филиала иностранного юридического лица составляет – 60 000 рублей (подп. 4 п. 1 ст. 333.33 НК РФ).

Для аккредитации филиала необходимо предоставить в Регистрационную палату ряд документов. В первую очередь это решение иностранного юридического лица об открытии филиала в Российской Федерации, положение о филиале и заявление на фирменном бланке, подписанное руководителем иностранного юридического лица. Заявление составляется на русском языке.

Кроме того, нужно предоставить документы, подтверждающие правоспособность головной организации: ее устав, свидетельство о регистрации или выписку из торгового реестра. А удостоверить ее платежеспособность должно рекомендательное письмо банка, обслуживающего иностранное юридическое лицо.

Информацию о филиале иностранного юридического лица вносят в Государственный реестр филиалов иностранных юридических лиц, аккредитованных на территории Российской Федерации. Этот факт подтверждает Свидетельство об аккредитации. Со дня получения свидетельства об аккредитации филиала иностранного юридического лица и внесении сведений о нем в государственный реестр филиал имеет право осуществлять предпринимательскую деятельность на территории Российской Федерации (п. 4 ст. 22 Закона № 160-ФЗ).

Аккредитация филиала иностранного юридического лица действует не более пяти лет. Срок может быть продлен по письменному заявлению руководства иностранного юридического лица. Деятельность филиала прекращается в следующих случаях:

- срок аккредитации истек, обращение о продлении срока аккредитации не последовало;

- ликвидирована головная организация;

- решение о прекращении деятельности своего филиала в России приняло иностранное юридическое лицо;

- суд принял решение о прекращении деятельности;

- деятельность филиала противоречит российскому законодательству (п. 24 Временного положения «О порядке аккредитации филиалов иностранных юридических лиц, создаваемых на территории Российской Федерации», утвержденного Минюстом РФ 31 декабря 1999 г.)

Выделение такого субъекта права, как филиал, обусловлено тем, что он территориально обособлен от головного юридического лица. Вместе с тем такие подразделения не обособлены от создавшего их лица юридически. Филиал остается частью его структуры, как внутренней, так и внешней.

Правда у филиала комплекс полномочий по созданию гражданских прав и обязанностей несколько усечен. Но это не делает его отдельным субъектом права, а лишь определяет те виды деятельности, которые иностранная фирма осуществляет через свое подразделение.

И хотя филиал не самостоятельный субъект гражданских отношений, однако он может участвовать в них на тех же условиях, что и юридические лица. Поскольку он является составной частью иностранного юридического лица, то может выступать в гражданских отношениях с третьими лицами от имени самого юридического лица, создавая для него гражданские права и обязанности.

Обособленное подразделение, выполняющее все функции иностранного юридического лица, будет иметь ту же правоспособность, что и создавшее его юридическое лицо. Значит, на него должны распространяться те же нормы, что применяются по отношению к головной иностранной организации.

Иностранные юридические лица вправе вести на территории России хозяйственную деятельность, заключать сделки, создавать новые предприятия, совершать расчеты. Но на практике существует ряд ограничений. К примеру, российским законодательством не установлено требование к иностранным организациям получать разрешение для ведения внешнеэкономических операций на российской территории. Но декларантом при ввозе на таможенную территорию товаров может быть только российское юридическое или физическое лицо (п. 2 ст. 126 ТК РФ).

При этом надо помнить, что филиал юридического лица, сам не является юридическим лицом. Он не обладает своим собственным имуществом. Имуществом его наделяет головная организация. Она же несет непосредственную имущественную ответственность по обязательствам, принятым ею в связи с ведением коммерческой деятельности на территории России (п. 3 ст. 4 Закона № 160-ФЗ). Это обстоятельство с одной стороны ограничивает правоспособность собственно филиала. Но с другой стороны обеспечивает головной организации дополнительные гарантии. Ведь помещая средства в основные фонды филиала, иностранное юридическое лицо «перекладывает деньги» из одного кармана в другой. В результате вид и структура его имущества меняется, но принадлежность сохранится.

комментарий специалиста

Руслан Украинский, юрисконсульт компании «Гарант»

Выбирая между организационно-правовыми формами ООО или филиалом иностранной организации, нужно учитывать и такой аспект, как различия в постановке на учет в налоговых органах. ООО ставится на учет налоговыми органами самостоятельно – на основании данных о государственной регистрацией юридического лица. Для представительств иностранных юридических лиц предусмотрен специальный порядок, установленный приказом МНС РФ от 7 апреля 2000 г. N АП-3-06/124 «Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций».

это важно

Если представленные на аккредитацию документы составлены на иностранном языке – необходимо их перевести на русский язык. При этом перевод требуется нотариально заверить. Кроме того, его нужно легализовать консульским учреждением Российской Федерации или проставить штамп «апостиль», если страна происхождения документа, присоединилась к Гаагской конвенции от 5 октября 1961 года.

на заметку

Правоспособность иностранных юридических лиц определяется по праву страны, где юридическое лицо учреждено (ст. 1202 ГК РФ). Юридический статус иностранной организации подтверждается документами, выданными компетентными органами государства, в котором она учреждена (зарегистрирована или имеет свое основное местонахождение).

Д. Каримова, консультант КГ «Что делать Консалт»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

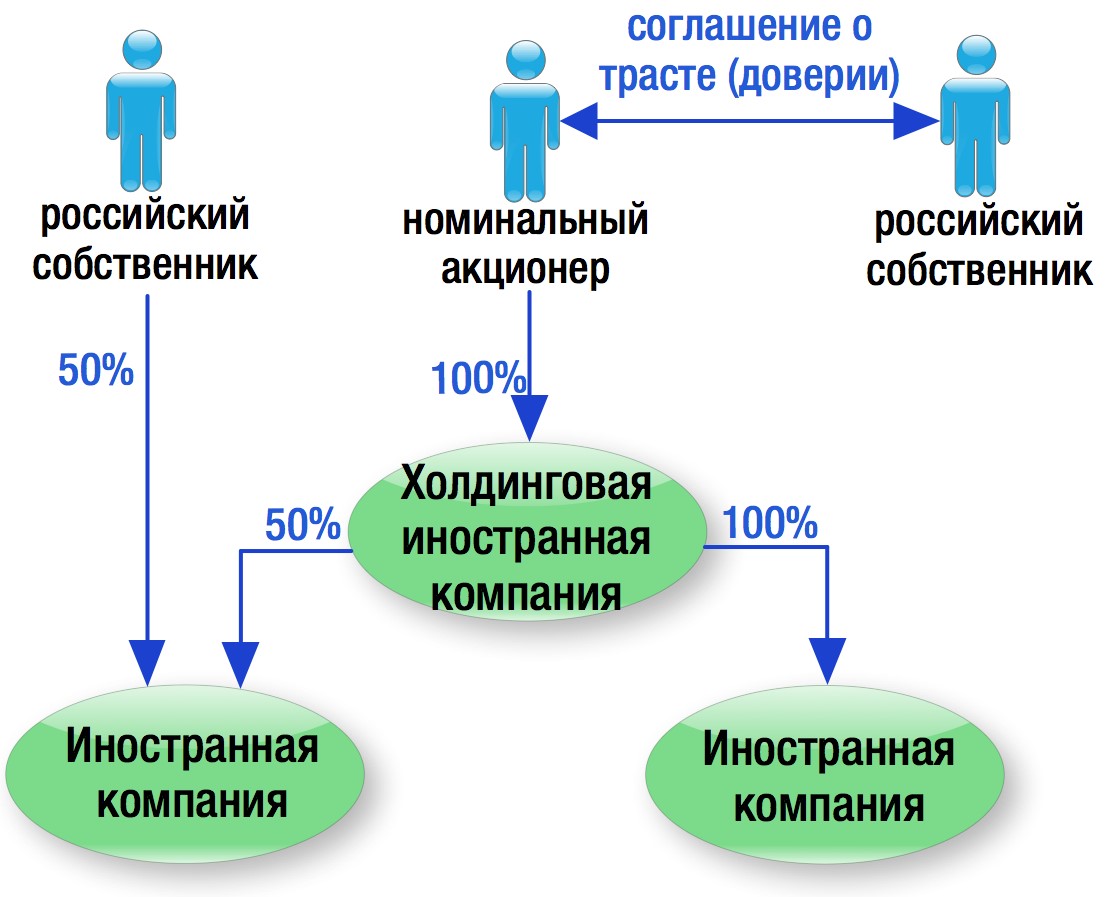

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Читайте также: