Ооо обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа

Опубликовано: 16.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Постановление Федерального арбитражного суда Волго-Вятского округа от 13 июня 2007 г. по делу N А28-1704/2007-28/18 Обращение налогоплательщика в суд с заявлением о признании недействительным решения налогового органа за пределами трехмесячного срока подачи заявления и отсутствие ходатайства о восстановлении пропущенного срока явилось для арбитражного суда правомерным основанием для отказа в удовлетворении исковых требований (извлечение) (отменено)

Постановление Федерального арбитражного суда Волго-Вятского округа

от 13 июня 2007 г. по делу N А28-1704/2007-28/18

(извлечение)

ГАРАНТ:

Постановлением Президиума Высшего Арбитражного Суда РФ от 26 февраля 2008 г. N 12493/07 настоящее постановление отменено

Общество с ограниченной ответственностью (далее по тексту - ООО, Общество) обратилось в Арбитражный суд Кировской области с заявлением о признании недействительным решения Инспекции Федеральной налоговой службы (далее - Инспекция, налоговый орган) от 06.10.2006 N 846.

Решением суда от 29.03.2007 в удовлетворении заявленного требования отказано в связи с пропуском заявителем срока, установленного в части 4 статьи 198 Арбитражного процессуального кодекса Российской Федерации.

В суде апелляционной инстанции дело не рассматривалось.

ООО не согласилось с принятым по делу судебным актом и обратилось в Федеральный арбитражный суд Волго-Вятского округа с кассационной жалобой, в которой просит отменить его.

Заявитель считает, что суд неправильно применил часть 4 статьи 198 Арбитражного процессуального кодекса Российской Федерации, так как о нарушении своих прав и законных интересов Общество узнало в день получения по почте оспариваемого решения - 24.10.2006. Заявление о признании решения Инспекции недействительным направлено в арбитражный суд по почте 24.01.2007. Таким образом, срок, установленный законом для обращения в суд, не пропущен.

Инспекция не представила отзыв на кассационную жалобу в суд.

Лица, участвующие в деле, надлежащим образом извещенные о времени и месте рассмотрения кассационной жалобы, представителей в суд не направили.

Законность принятых Арбитражным судом Кировской области судебных актов проверена Федеральным арбитражным судом Волго-Вятского округа в порядке, установленном в статьях 274 , 284 и 286 Арбитражного процессуального кодекса Российской Федерации.

Рассмотрев кассационную жалобу, Федеральный арбитражный суд Волго-Вятского округа не нашел оснований для отмены принятого судебного акта.

В соответствии с частью 1 статьи 198 Арбитражного процессуального кодекса Российской Федерации (далее - Кодекс) граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом ( часть 4 статьи 198 Кодекса).

Из содержания приведенных норм следует, что моментом, с которого начинается исчисление трехмесячного срока, признается день, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом.

В рассматриваемом случае из материалов дела видно, что Обществу стало известно о нарушении его прав и законных интересов в день вынесения решения Инспекции о привлечении Общества к налоговой ответственности - 06.10.2006, поскольку рассмотрение материалов камеральной проверки, возражений налогоплательщика и принятие оспариваемого решения состоялись в присутствии заместителя генерального директора Общества Никитина В.И. по доверенности. С заявлением о признании решения Инспекции недействительным Общество обратилось в арбитражный суд 24.01.2007, то есть с пропуском срока, установленного в части 4 статьи 198 Арбитражного процессуального кодекса Российской Федерации. Ходатайство о восстановлении пропущенного срока подачи заявления с указанием уважительных причин Обществом в суд не заявлялось.

Довод заявителя о том, что срок следует исчислять с момента получения Обществом решения Инспекции, отклоняется судом кассационной инстанции, поскольку не основан на нормах действующего законодательства. В данном случае у Общества с момента получения решения налогового органа было достаточно времени, чтобы своевременно обратиться с заявлением в арбитражный суд.

С учетом изложенного Арбитражный суд Кировской области правомерно отказал ООО в удовлетворения заявленного требования.

Нарушений норм процессуального права, в том числе перечисленных в части 4 статьи 288 Арбитражного процессуального кодекса Российской Федерации и являющихся в любом случае основаниями для отмены судебного акта, судом кассационной инстанции не установлено. Кассационная жалоба Общества удовлетворению не подлежит.

В соответствии со статьей 110 Арбитражного процессуального кодекса Российской Федерации расходы, связанные с уплатой государственной пошлины с кассационной жалобы, относятся на заявителя.

Руководствуясь пунктом 1 части 1 статьи 287 и статьей 289 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Волго-Вятского округа постановил:

решение от 29.03.2007 Арбитражного суда Кировской области по делу N А28-1704/2007-28/18 оставить без изменения, кассационную жалобу общества с ограниченной ответственностью - без удовлетворения.

Расходы, связанные с уплатой государственной пошлины с кассационной жалобы, отнести на общество с ограниченной ответственностью.

Постановление арбитражного суда кассационной инстанции вступает в законную силу со дня его принятия.

Представляю Вашему вниманию образец заявления в арбитражный суд о признании недействительным решения налогового органа, принятого по результатам налоговой проверки.

Арбитражный суд

Московской области

107053, Москва,

пр. Академика Сахарова 18

Заявитель:

ООО «А»

адрес: …

Ответчик:

ИФНС № .

по Московской области

адрес: …

ИФНС № … по Московской области проведена выездная налоговая проверка ООО «А» (ИНН …) по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов: НДС, налога на прибыль, налога на имущество организаций, земельного налога, налога по операциям с ценными бумагами, соблюдения валютного законодательства, налога на доходы физических лиц, транспортного налога, платежей за пользование природными ресурсами за период с . по … г.

По результатам проверки ИФНС № . по Московской области решила доначислить сумму неуплаченного НДС в размере . руб., привлечь ООО «А» к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ в виде штрафа в размере … руб., начислить пени, которые на дату вынесения Решения (… г.) составили … руб.

Считая, что указанное выше Решение . (далее – Решение) не соответствует закону, ООО «А» обратилось в Управление ФНС России по Московской области с апелляционной жалобой. Своим Решением № … от … года Управление ФНС России Московской области оставило оспариваемое Решение инспекции без изменения, а жалобу налогоплательщика – без удовлетворения.

ООО «А» считает, что выводы инспекции не подтверждаются материалами налоговой проверки, Решение ИФНС № . по Московской области . противоречит налоговому законодательству и сложившейся правоприменительной практике, что в соответствии с п.2 ст. 201 АПК РФ служит основанием для признания этого Решения незаконным.

Решение налогового органа № 1 от … года основано на следующих выводах: …

В результате проведения выездной налоговой проверки установлено, как указано на странице … Решения, что: «…». И далее: «…установлено, что налогоплательщик не проявил достаточной осмотрительности и осторожности при заключении сделок с ООО «…», поскольку не удостоверился в наличии надлежащих полномочий у лиц, действовавших от имени данных контрагентов, не идентифицировал лиц, подписавших документы от имени руководителей указанных контрагентов».

Однако выводы инспекции опровергаются материалами налоговой проверки, противоречат налоговому законодательству и сложившейся правоприменительной практике.

Позиция инспекции является необоснованной по следующим основаниям:

…

Правомерность предъявления НДС к вычету

Пунктом 1 статьи 171 НК РФ предусмотрено, что налогоплательщик имеет право уменьшить общую сумму налога на добавленную стоимость, исчисленную согласно статье 166 НК РФ, на установленные этой статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, и товаров (работ, услуг), приобретаемых для перепродажи.

В статье 172 НК РФ определен порядок применения налоговых вычетов, согласно которому налоговые вычеты, предусмотренные статьей 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 - 8 статьи 171 настоящего Кодекса.

Вычетам подлежат, если иное не установлено статьей 172 НК РФ, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных статьей 172 НК РФ и при наличии соответствующих первичных документов.

ООО «А» выполнило вышеперечисленные требования Налогового Кодекса РФ и вправе претендовать на получение налогового вычета при исчислении налога на добавленную стоимость.

Как указано на странице … Решения: «установлено, что … ».

С выводом инспекции нельзя согласиться, так как …

Руководителем ООО «А» проявлена достаточная осмотрительность.

На странице … Решения руководитель ООО «А» обвиняется в том, что ею не проявлена должная осмотрительность, и указывается: «Установлено, что налогоплательщик не проявил достаточной осмотрительности и осторожности при заключении сделок с ООО «…»».

Однако с позицией инспекции нельзя согласиться, так как …

ООО «…» не обладает признаками фирмы - «однодневки», несет расходы, характерные для нормальной хозяйственной деятельности.

Протокол допроса руководителя поставщика является недопустимым доказательством.

На странице … Решения указано, что по направленному в МИ ФНС России № … по … области поручению о допросе свидетеля … (генерального директора ООО «…») от … г. получен ответ, что данный свидетель был опрошен и оформлен протокол допроса от … г. № … .

Генеральный директор ООО «…» . пояснила следующее:

- «ООО «…» ИНН … мне не известно. Никакого отношения к данной организации я не имею.

- ООО «А» ИНН … мне не знакомо. Никакого отношения к данной организации я не имею.

- Паспорт не теряла.

- Свои паспортные данные для регистрации каких-либо организаций (предприятий) я не давала.

- Руководителем либо учредителем в иных организациях в период … гг. не являлась и не являюсь.

- Фактически в период … г. я осуществляла свою деятельность в …

Однако показания Генерального директора ООО «…» … следует оценивать критически, поскольку …

Почерковедческая экспертиза вызывает обоснованные сомнения

Инспекцией проведена почерковедческая экспертиза для оценки подлинности подписи первичных документов генеральным директором поставщика - ООО «…». Получено экспертное заключение, согласно которого подписи от имени … выполнены другим лицом.

Но выводы эксперта вызывают обоснованные сомнения, так как …

Незаконность привлечения ООО «А» к налоговой ответственности.

Согласно пункту . резолютивной части Решения ООО «А» привлечено к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ, в размере … руб.

С этим нельзя согласиться. Привлечение ООО «А» к ответственности противоречит налоговому законодательству, так как …

Согласно подпункту 1 статьи 109 НК РФ ООО «А» не может быть привлечено к ответственности за совершение налогового правонарушения при отсутствии события налогового правонарушения.

На основании вышеизложенного

и руководствуясь статьями 197, 199, 201 АПК РФ ООО «А»

ПРОСИТ

Арбитражный Суд Московской области

признать недействительным Решение ИФНС № . по Московской области № 1 от … года о привлечении к ответственности за совершение налогового правонарушения.

Представитель

ООО «А» по доверенности адвокат Гладилин А.Н.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

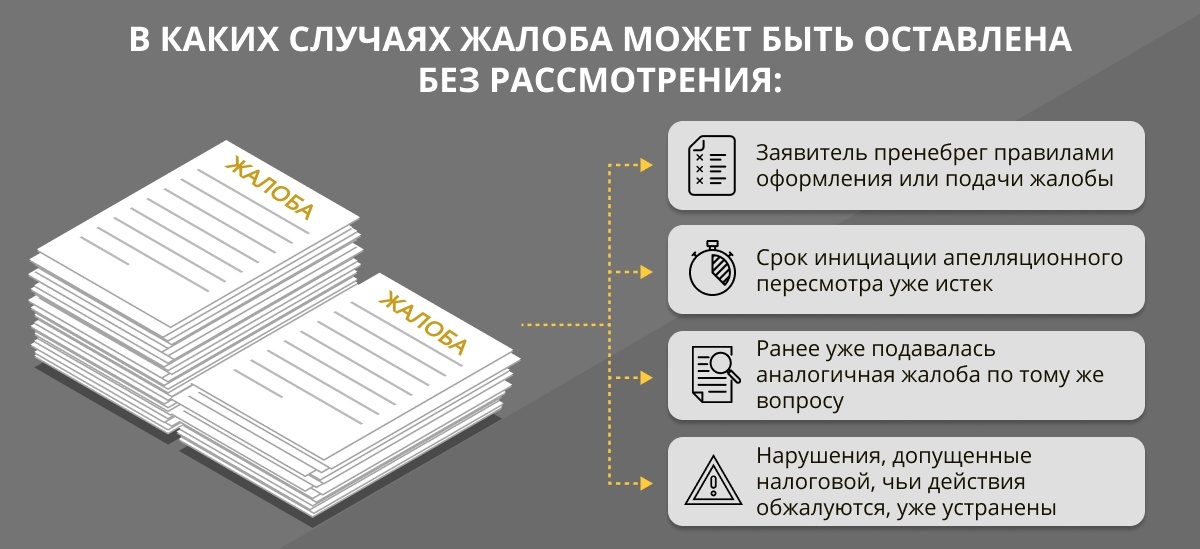

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

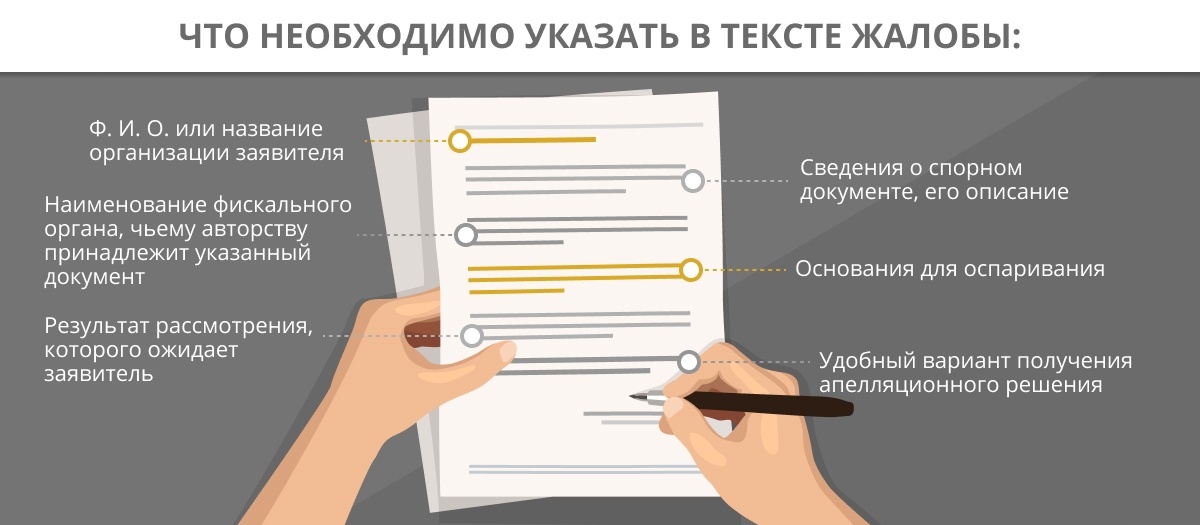

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

1. Внесение изменений в государственный реестр на основании документов, не соответствующих закону, может являться основанием для удовлетворения требования заинтересованного лица о признании незаконной записи о государственной регистрации изменений в сведения ЕГРЮЛ[1].

2. При отсутствии иска о незаконности записи о государственной регистрации изменений в сведения ЕГРЮЛ установление факта не проведения собрания по утверждению той редакции Устава, которая зарегистрирована налоговым органом, в силу ст. 16 АПК РФ влечет обязательность внести в ЕГРЮЛ сведения о недействительности самой записи как условие реального восстановления прав участника общества[2].

3. Государственная регистрация изменений, внесенных в устав, произведенная ИФНС может быть признана недействительной в случае признания недействительным протокола общего собрания, принятого с существенным нарушением закона, в том числе и по причине не извещения акционера[3].

4. Иск к ИФНС о признании недействительными решений о государственной регистрации изменений, вносимых в учредительные документы общества, и обязании Инспекции внести в ЕГРЮЛ записи о недействительности оспариваемых решений (в порядке обжалования ненормативных правовых актов налогового органа) подлежит удовлетворению в случае, если решение собрания, являющееся основанием для внесения изменений, признано недействительным[4].

5. Внесение в ЕГРЮЛ записей о признании судом недействительными записей ЕГРЮЛ о регистрации изменения сведений об обществе может не привести к восстановлению в реестре записи о лице как об участнике в связи с наличием в реестре иных более поздних записей, не оспоренных в судебном порядке[5].

6. Для признания решения ИФНС незаконным (в порядке обжалования ненормативных правовых актов налогового органа) суд должен установить наличие двух условий в совокупности: несоответствие оспариваемого решения закону или иному нормативному правовому акту, а также нарушение им интересов заявителя в сфере предпринимательской и иной экономической деятельности[6].

7. Запись в ЕГРЮЛ о внесении изменений может быть признана недействительной при недействительности решения общего собрания участников, недействительного по причине отсутствия на нем заблаговременно неуведомленного истца, не ознакомленного с предлагаемой редакцией устава, поскольку лишает истца возможности своевременно распорядиться правом на выход из состава участников с выплатой действительной стоимости доли, что влечет вывод о возникновении у истца убытков в связи с принятием решения[7].

8. Запись в ЕГРЮЛ может быть оспорена в порядке главы 24 АПК РФ в случае ничтожности решения собрания участников, являющимся основанием для внесения данной записи[8].

9. Иск к ИФНС о признании недействительными решений о государственной регистрации, о внесении изменений в сведения о юридическом лице и исключении из ЕГРЮЛ регистрационных записей о смене руководителя подлежит удовлетворению в случае, если первоначальный договор купли-продажи доли признан судом недействительным, а действия лиц, направленных на смену руководителя, признаны преступлением вступившим в силу приговором суда[9].

10. Внесение изменений в сведения о юридическом лице возможно лишь двумя способами: либо самостоятельно, либо путем признания недействительными в судебном порядке решения юридического лица и решения о государственной регистрации изменений[10].

11. Если оспариваемые действия регистрирующего органа совершены на основании документов, объем которых формально соответствует предъявляемым требованиям, но содержащаяся в них информация не соответствует фактическим обстоятельствам и требованиям закона, нарушают права заявителя как акционера на участие в управлении делами общества, такие действия могут быть признаны незаконными[11].

12. Исковые требования к ИФН об исключении из ЕГРЮЛ записи о внесении изменений могут обосновываться нарушением правил проведения общего собрания и правом участника на обжалование решения[12].

13. Оспаривание реестровых записей о реорганизации является допустимым способом защиты, позволяющим разрешить существующий корпоративный спор[13].

14. Запись в ЕГРЮЛ о прекращении деятельности общества в связи с ликвидацией может быть признана недействительной в случае предоставления в ИФНС недостоверного ликвидационного баланса (с оговоркой на возможность пересмотра)[14].

15. Отсутствие в повестке дня и в принятых решениях общего собрания изменений устава, отсутствие указаний на новую редакция устава, а также не направление участнику проекта нового устава, зарегистрированного позднее ИФНС, свидетельствует об отсутствии юридической силы у принятого решения и влечет недействительность положений устава, измененных таким решением[15].

16. По делам о признании недействительным решения общего собрания об избрании директора и признании недействительной соответствующей регистрационной записи в ЕГРЮЛ ИФНС является вторым ответчиком[16].

17. Оспаривание государственной регистрации изменений, осуществленных на основании незаконного решения, является ненадлежащим способом защиты права[17]. (-)

18. Отмена регистрационной записи в ЕГРЮЛ, принятой по решению общества о прекращении полномочий предыдущего руководителя и регистрации возникновения полномочий нового руководителя, признанному судом недействительным, при отсутствии между ними спора о руководстве не соответствует принципу достоверности содержащихся в реестре сведений, нарушает права предыдущего руководителя на размещение в реестре информации о нем как об ответственном лице общества[18].

19. Не может считаться началом течения срока давности дата внесения изменений в ЕГРЮЛ, поскольку запись сама по себе не раскрывает существо изменений в учредительных документах[19].

Обзор судебной практики по применению смягчающих обстоятельств для привлечения к налоговой ответственности

Перед изучением Обзора рекомендуем предварительно ознакомиться с его оглавлением.

I. Общие положения об обстоятельствах, смягчающих ответственность за совершение налогового правонарушения

Согласно статье 112 НК РФ обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Однако понятие "иных обстоятельств" в Налоговом кодексе не раскрывается.

В Информационном письме Президиума ВАС РФ от 17.03.2003 N 71 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации" Высший арбитражный суд разъясняет, что к подобным обстоятельствам может относиться самостоятельное выявление и исправление налогоплательщиком ошибок в налоговой декларации, подача в налоговый орган заявления о ее дополнении и изменении.

Согласно п.3 ст.114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

Если до совершения правонарушения, ставшего основанием для принятия инспекцией решения о привлечении к налоговой ответственности, налогоплательщик не был привлечен к ответственности за аналогичное противоправное деяние, как этого требует пункт 2 статьи 112 НК РФ, у инспекции не имеется правовых оснований для взыскания с него сумм налоговых санкций, увеличенных на 100 процентов в силу пункта 4 статьи 114 НК РФ ("Письмо ФНС РФ от 12.08.2011 N СА-4-7/13193@ "О направлении обзора постановлений Президиума ВАС РФ по налоговым спорам").

Согласно постановлению Президиума ВАС РФ от 08.12.2009 N 11019/09 по делу N А33-18466/2006 размер налоговой санкции должен отвечать вытекающим из Конституции Российской Федерации и статьи 3 НК РФ требованиям справедливости и соразмерности, дифференциации ответственности в зависимости от тяжести содеянного, размера и характера причиненного ущерба.

С точки зрения НК РФ абсолютно любое обстоятельство может быть признано смягчающим ответственность обстоятельством, однако необходимо учитывать сложившуюся судебную практику.

II. Выводы судов по применению смягчающих обстоятельств для привлечения к налоговой ответственности

1. Совершение налогового правонарушения по неосторожности

1.1. Налоговый орган не доказал умышленный характер правонарушения, следовательно оно было совершено по неосторожности

Индивидуальный предприниматель Гребеннюков Сергей Николаевич обратился в суд с заявлением о признании недействительным решения МИФНС России N 6 по Белгородской области от 29.11.2013 N 20.

Требования в кассационной жалобе:

В кассационной жалобе налоговый орган просит отменить постановление суда апелляционной инстанции в части удовлетворения заявления Предпринимателя, ссылаясь на нарушение судом норм материального права, несоответствие выводов суда обстоятельствам дела и имеющимся в деле доказательствам.

Решение Арбитражного суда Белгородской области от 30.03.2015

Постановление Девятнадцатого арбитражного апелляционного суда от 5 ноября 2015 года по делу N А08-3638/2014

Апелляционный суд частично удовлетворил исковые требования предпринимателя, а кассационная инстанция не нашла оснований для отмены постановления суда апелляционной инстанции.

В соответствии со ст.110 НК РФ виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Достоверные доказательства умышленных действий Предпринимателя, направленных на занижение налоговых обязательств за 2010 и 2011 годы, не представлены, а доказательства, подтверждающие умышленность действий Предпринимателя в 2012 году (заявление профессиональных налоговых вычетов на основании документов от имени ликвидированных организаций), не могу автоматически распространяться на весь проверяемый период. Поскольку налоговый орган не представил доказательств, суд посчитал действия предпринимателя действиями по неосторожности. Суд признал недействительным штраф в размере 508485 руб.

1.2. Нарушение было допущено по неосторожности и негативные последствия для бюджета устранены самостоятельно

ЗАО "Транснефть-Сервис" обратилось в арбитражный суд с заявлением о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам по Краснодарскому краю (далее - инспекция, налоговый орган) от 22.04.2013 N 08-23/1796 о привлечении к ответственности за совершение налогового правонарушения.

Решение суда от 07.02.2014

Постановление Пятнадцатого арбитражного апелляционного суда от 27.08.2014 N 15АП-4266/2014 по делу N А32-20969/2013

В Информационном письме Высшего Арбитражного Суда Российской Федерации от 17.03.2003 N 71 арбитражным судам разъяснено, что непринятие во внимание этих обстоятельств при решении вопроса о размере штрафа может способствовать уклонению налогоплательщиков от исполнения указанной выше обязанности в надежде, что ошибки налоговым органом не будут обнаружены и указано на необходимость учитывать самостоятельное выявление и исправление налогоплательщиком ошибок в налоговой декларации и подачу в налоговый орган заявления о ее дополнении и изменении смягчающим ответственность обстоятельством.

Суд апелляционной инстанции установил, что общество ранее к налоговой ответственности не привлекалось, налоговое правонарушение общество выявило самостоятельно и внесло соответствующие изменения в налоговую декларацию, допущенное правонарушение совершено по неосторожности и по нему общество устранило негативные последствия для бюджета.

1.3. Допущенные правонарушения совершены по неосторожности и при этом отсутствует задолженность по уплате налогов в бюджет

ООО "СТАЛТ ЛТД" обратилось в арбитражный суд с заявлением о признании недействительным решения Межрайонной инспекции Федеральной налоговой службы N 8 по Краснодарскому краю от 09.11.2012 N 13-12/6823 о привлечении к налоговой ответственности.

Постановление Пятнадцатого арбитражного апелляционного суда от 21.08.2014 N 15АП-6818/2014 по делу N А32-5504/2013

В постановлении от 15.07.99 N 11-П Конституционный Суд Российской Федерации указал, что исходя из общих принципов права, санкции штрафного характера должны отвечать требованиям справедливости и соразмерности. Принцип соразмерности, выражающий требования справедливости, предполагает дифференциацию наказания в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обуславливающих индивидуализацию наказания.

Суды установили: общество ранее к налоговой ответственности не привлекалось; допущенные правонарушения совершены по неосторожности и по ним отсутствуют значительные последствия для бюджета; у общества отсутствует задолженность по уплате налогов в бюджет; произведенные обществом работы являются значимыми для государства и общества, поскольку произведены в рамках строительства объектов для проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г.Сочи.

1.4. Отсутствует прямой умысел, а также суд учел характер самого нарушения

Постановление АС СКО от 27 октября 2015 года по делу N А32-1248/2015

Индивидуальный предприниматель Кузнецов Вячеслав Иванович (далее - предприниматель) обратился в Арбитражный суд Краснодарского края с заявлением к Государственному учреждению - Краснодарскому региональному отделению фонда социального страхования Российской Федерации филиал N 15 о признании незаконным решения от 03.12.2014 N 5085Кн/с в части взыскания штрафа.

Решение Арбитражного суда Краснодарского края от 28.05.2015

Постановление Пятнадцатого арбитражного апелляционного суда от 05.08.2015 по делу N А32-1248/2015

Постановление АС СКО от 27 октября 2015 года по делу N А32-1248/2015

Суд удовлетворил требования индивидуального предпринимателя.

В силу пункта 1 статьи 114 Налогового кодекса Российской Федерации налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Пунктом 3 статьи 114 Налогового кодекса Российской Федерации предусмотрена возможность уменьшения размера штрафа не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса, при наличии хотя бы одного смягчающего ответственность обстоятельства.

В качестве обстоятельств, смягчающих ответственность предпринимателя, судом правомерно учтено, что иных нарушений, кроме вмененного, в ходе проведенной проверки не выявлено; причинение вреда государственным и общественным интересам в результате допущенного правонарушения из материалов дела не усматривается; правонарушение совершено предпринимателем впервые; явную несоразмерность размера штрафа характеру нарушения, добросовестное заблуждение предпринимателя относительно сроков постановки на учет в фонде социального страхования.

Оценив имеющиеся в материалах дела документы и установленные по делу фактические обстоятельства, в частности отсутствие причинение вреда государственным и общественным интересам в результате допущенного правонарушения, совершение правонарушения впервые, тяжелое финансовое положение страхователя, отсутствие задолженности по налогам, нарушение срока по неосторожности, а не вследствие прямого умысла, принимая во внимание характер совершенного страхователем правонарушения, с учетом конституционных принципов соразмерности и справедливости при назначении наказания, а также учитывая положения Европейской конвенции от 20.03.52 о разумном балансе публичного и частного интереса, конституционные принципы соразмерности и справедливости при назначении наказания, суды правомерно и обоснованно пришли к выводу о наличии оснований для уменьшения размера наложенного на предпринимателя штрафа до 600 рублей.

2. Совершение налогового правонарушения впервые

2.1. Совершение налогового правонарушения впервые и признание вины

ООО "НЗНП Трейд" обратилось в арбитражный суд с заявлением к Межрайонной инспекции Федеральной налоговой службы N 25 по Ростовской области (далее - инспекция, налоговый орган) о признании недействительным решения инспекции от 17.10.2013 N 563 в части штрафных санкций. По мнению общества, в качестве смягчающих обстоятельств должны быть приняты совершение налогового правонарушения впервые, признание обществом вины и компенсацию нанесенного бюджету ущерба.

Определением Верховного Суда РФ от 21.01.2015 N 308-КГ14-6977 отказано в передаче дела N А53-902/2014 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления.

Инспекция, рассмотрев материалы дополнительной проверки и возражения общества, составила протокол от 17.10.2013 N 05-11/244доп и вынесла решение от 17.10.2013 N 563 о привлечении к ответственности за совершение налогового правонарушения, которым обществу начислено 9246437 рублей 73 копейки налога на добавленную стоимость, 2183936 рублей 12 копеек пеней. Общество привлечено к налоговой ответственности по пункту 1 статьи 122 Кодекса в виде 924643 рублей 60 копеек штрафа (с учетом снижения размера штрафа в два раза).

По мнению суда, инспекция учла все смягчающие ответственность обстоятельства, тем самым в полном объеме оценила тяжесть допущенного обществом правонарушения, поэтому основания для повторного снижения штрафа и признания недействительным решения налоговой инспекции в части привлечения к налоговой ответственности отсутствуют.

2.2. Снижение ответственности при совершении нарушения впервые является правом суда

индивидуальный предприниматель Величенков Александр Павлович обратился в Арбитражный суд Кемеровской области с заявлением, уточненным в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, к Государственному учреждению - Кузбасское региональное отделение Фонда социального страхования Российской Федерации (филиал N 2) (далее - Фонд социального страхования) о признании недействительным решения от 14.05.2014 N 40н/с "О привлечении страхователя к ответственности за неисполнение или ненадлежащее исполнение обязанностей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний".

Читайте также: