Оффшорные схемы оптимизации налогообложения

Опубликовано: 01.05.2024

- 1. Оффшорные схемы – что это

- 2. Как понять принципы действия оффшорных схем на примерах и научиться пользоваться этой налоговой системой

- 3. Офшорные сделки как инструмент зарабатывания денег

- 4. Как понимать суть оффшорной сделки

- 5. Раскрываем сущность оффшорных операций

- 6. Что такое оффшорные операции

- 7. Оффшорное финансирование – раскрываем тайны

- 7.1. Какие принципы работы оффшорного финансирования

- 8. Схемы и компании – примеры взаимосвязи

- 9. Правила налогообложения оффшорных стран

- 10. Россия и налогообложения оффшорных компаний

«Офшор» – слово довольно странное для обычного человека. Хотя все чаще о нем приходится слышать в СМИ. Значение термина «off shore» с английского трактуется как «за берегом».

В общем, офшор – это своеобразная экономическая зона, охватывающая территорию определенной страны, на которой действуют льготные условия для ведения бизнеса. Благодаря низким налоговым ставкам или их отсутствию граждане других стран создают свои компании и избегают уплаты налогов.

Весь этот механизм предназначен, чтобы увеличить прибыль. Предприниматель, создавая офшор, остается работать на территории своей страны, но фирма будет зарегистрирована в другом государстве.

Чтобы понять, как это функционирует, рассмотрим простой пример.

Если на территории России за определенную услугу, условно говоря, необходимо платить, 20% от прибыли, то оффшорная организация на Кипре заплатит за то же 5% налогов. Следовательно, предприниматель по этой схеме сохранит 15% своих средств.

Оффшорные схемы – что это

Чтобы реализовать планы с уменьшением налогов, необходимо запустить целую систему. Существуя уже не один десяток лет, на мировом рынке сформировалось много путей, по которым воплощают в жизнь операции в безналоговых зонах.

Проще говоря, оффшорные схемы – это механизм, по правилам которого происходит сотрудничество компаний в иной зоне с внешним миром. Ожидаемый конечный результат – увеличение доходов благодаря уменьшению или полному отсутствию налогов.

Обязательными участниками процесса являются респонденты или их компании, фирма, которая будет зарегистрирована в оффшорной зоне, и потенциальный покупатель.

Целью таких систем является оптимизация системы налогообложения. Как правило, не существует четких стандартов, регулирующих деятельность непосредственных участников этого процесса. Каждый бизнес требует персонального подхода, поскольку условия проведения операций не всегда одинаковы.

Как понять принципы действия оффшорных схем на примерах и научиться пользоваться этой налоговой системой

Чаще всего применение оффшоров связано с торговлей. Чтобы экспортировать товар, необходимо совместить три стороны: продавца, покупателя и посредника, которым и будет оффшорная компания. За минимальную цену (например, 100 000 рублей) фирма продает товар безналоговой организации и платит минимальные налоги только с указанной суммы. Оффшорная компания, которая уже будет собственником продукции, перепродает ее по рыночной стоимости (например, 500 000 рублей), и вся выручка (то есть прибыль 400 000 и проценты с него) остается на счетах этой организации и в конечном итоге вернется к экспортеру – такая схема.

Если рассматривать в общем, то вся деятельность этих компаний направлена на то, чтобы держать определенную информацию в тени. Те, кто не хочет показывать свое состояние (а это в основном богатые люди), переводят свои средства в офшоры. А там, согласно законодательству, не предоставляют информации о своих клиентах. Соответственно, деньги не облагаются налогом, а пользование ими возможно из любой точки планеты.

Чтобы подробнее разобрать суть оффшорных схем, разложим их по полочкам:

- Для начала нам нужен субъект, который имеет определенную заинтересованность или стремится избежать налогообложения.

- Затем ищем или создаем оффшорную компанию, через которую проводим все операции (сохраняем на ее счетах деньги, проводим закупку или продажу товаров, осуществляем определенные расчеты, нанимаем агентов или субподрядчиков и другое).

- Далее проворачиваем выгодные сделки и осуществляем финансирование.

- И сэкономленные средства, которые не были обложены налогом, а это в основном большая сумма, остаются в распоряжении субъекта.

Чтобы лучше понять, как проводятся сделки, какие основные операции и типовые схемы офшоров, как происходит финансирование, и какой порядок налогообложения, вам нужно ознакомиться с нашей статьей.

Офшорные сделки как инструмент зарабатывания денег

Недостаточно владеть компанией в оффшорной зоне, которая будет проводить основные операции. Важным элементом этой игры будет сделка. Она представляет собой официальные договоры, которые в дальнейшем заключит компания с потенциальными клиентами. Или соглашение, которое устанавливает респондент с компанией.

Обычно информация, которую содержит оффшорная сделка, является конфиденциальной. Например, о хранении средств определенных лиц.

Заметьте, что все действия будут фактически законны. Законодательством Российской Федерации не запрещена деятельность таких организаций. Они определяются, как «контролируемые иностранные компании». Но иногда государственные органы проверяют деятельность тех или иных учреждений и применяют ограничения, касающиеся налогов.

Как понимать суть оффшорной сделки

Говоря на простом языке, сделка – это определенный документ, регулирующий отношения участников торгового или финансового процесса. В нашем случае стороны представлены респондентом и организацией. Если деятельность направлена на нивелирование налогов за счет закупки или продажи определенных товаров, то в процесс будет вовлечена еще и третья сторона – покупатель или продавец (тот, кто будет иметь меньше выгоды).

Чтобы правильно отрегулировать весь процесс, необходимо сформировать правильную документальную основу, чтобы все было законно.

И самая большая проблема офшоров связана с тем, что многие фирмы не слишком доверяют компаниям, которые создаются на безналоговой зоне. Поэтому необходимо убедить будущего клиента в безопасности такого сотрудничества. А это очень трудно сделать без документального основания.

Какие бывают виды оффшорных сделок:

- Между респондентом и иностранной компанией. Она имеет также несколько подвидов:

- для открытия счетов в банках. Такой вид сделки будет конфиденциальным. О количестве денег, которые вы держите в банках, практически никто не узнает;

- для проведения экспорта или импорта. В этой ситуации придется оформлять специальную компанию, которая будет проводить операции по продаже или закупке товара в зоне упрощенного налогообложения;

- для оказания услуг. С помощью оффшорной организации вы сможете получить множество услуг по сниженной стоимости, и при этом не надо будет их облагать.

- Между оффшорной организации и стороной, которая будет осуществлять закупку. Как уже говорилось выше, сделки могут содержать еще и третью сторону, на которую будет направлена особое внимание. Чтобы покупатель остался довольным такого рода сотрудничеством, необходимо его не только заинтересовать выгодными условиями, но и провести все в рамках закона.

- Сделки между оффшорной организацией и дочерней фирмой. На самом деле, очень тщательно проверяют деятельность фирм на международном рынке. Поэтому, когда такая компания создает дочерние организации, выполняющие практическую всю работу, а получают за это малые проценты, по сравнению с рыночной стоимостью, это может вызвать определенные сомнения. Поэтому к таким договорам нужно относиться максимально внимательно.

Помните, что сделка – это мощный механизм, в котором должны быть четко определены права и обязанности сторон.

Раскрываем сущность оффшорных операций

Если свести к минимуму возможное налогообложения, для сохранения коммерческой тайны в практике очень часто пользуются проведением оффшорных операций. Обычно пользуются такими услугами очень крупные компании. Благодаря такому инструменту, используя правовые нормы, участникам процесса удается свести систему налогообложения практически к нулю.

Они используются, когда:

- Необходимо скрыть доходы от проведенных сделок.

- С целью сокрытия информации о суммах, которые находятся на счетах, о собственниках, акционерах или активах компании.

- Для проведения международных торгов или для защиты коммерческой тайны.

К оффшорных операций относят следующие действия:

- Покупка определенного имущества: зданий, фирм, яхт. Для этого используют оффшоры, чтобы не платить налоги в той стране, где проживает этот человек. Однако заметьте, что формальным собственником имущества будет гражданин страны, где будет зарегистрирована компания.

- Формирование капитала и вывода его из зоны, где на него может быть наложен налог. Вы будете иметь постоянный доступ к средствам, поэтому управление ими не будет слишком обременительным.

- Покупать или продавать определенные компании. С офшоров делать это гораздо проще с точки зрения упрощенной системы налогообложения.

В общем, оффшорные операции представляют собой целую систему различных действий. Чтобы окунуться во все тонкости, мы постараемся сосредоточиться на объяснении важнейших вещей.

Что такое оффшорные операции

Это услуги, направленные на облегчение ведения бизнеса. В модернизированном виде они предназначены не только для тайных операций, но и предусматривают предоставление консультаций, чтобы подобрать наилучшую стратегию и место для ведения бизнеса.

Также это действия, которые помогают разобраться в юрисдикции, обеспечить подбор персонала, поддерживать вести бизнес в другой стране.

Целью операций является выбор выгодных условий для получения быстрой прибыли.

Оффшорное финансирование – раскрываем тайны

Зарабатывание денег – дело не простое. И даже вклады по оффшорным схемам требуют детального планирования инвестиций, чтобы не просчитаться Финансирование в оффшорах представляет собой систему средств, которые поддерживают функционирование всей структуры.

Это не просто вывод денег из одной зоны в другую с целью побега от налоговой системы. Это также верный расчет, который направляется на достижение прибыли.

Источниками финансирования являются физические или юридические лица, которые стремятся провести оффшорную операцию. Для стран, которые имеют низкий налоговый порог, очень выгодны капиталовложения иностранцев даже с условиями низкого налогообложения, поскольку альтернативы для привлечения средств от инвесторов в них фактически нет.

Почему люди отдают предпочтение именно такому виду финансирования? Об этом шла речь выше – каждый стремится избежать дополнительных расходов, связанных с кредитованием.

Какие принципы работы оффшорного финансирования

Первое, о чем нужно помнить, так это о наличии финансового ресурса. Согласитесь, что обычный человек со среднестатистическими доходами ни разу даже не задумывалась о возможных вывода денег.

А вот люди с высокими доходами стараются не отдавать заработанные средства, а всякими методами их сохранить.

Как работает оффшорное финансирование? Человек, имеющий большие накопления, переводит их на счета иностранных банков в пределах оффшорных зон. Там, благодаря конфиденциальности, о его доходах никто не узнает, и платить проценты с суммы в фонд государства, в котором проживает этот человек, никто не будет.

Если наш герой захочет купить определенный товар по более низким ценам, то приобретет его через оффшорную компанию. Благодаря минимальным взносам и низкой закрутке покупатель выведет товар по выгодным тарифам.

Методов финансирования существует множество. Нужно проводить его, проанализировав все преимущества и риски. Попробуем схематично разобраться в типичных оффшорных системах.

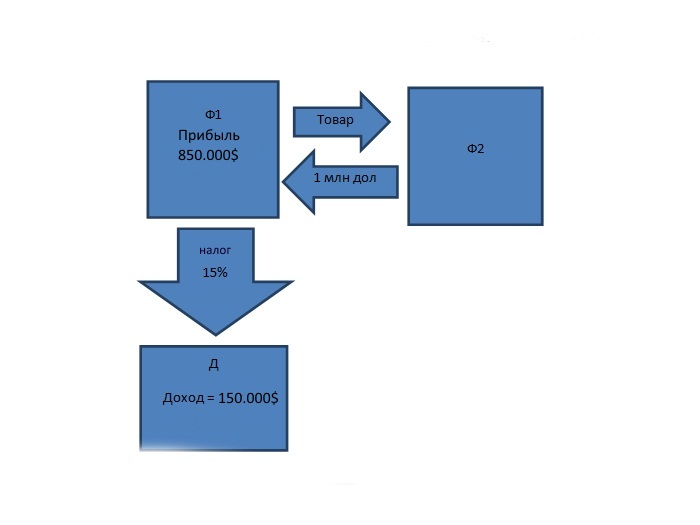

Представим ситуацию, что определенная фирма, назовем ее Ф1, решила продать товар. Подсчитав, что из этого можно получить 1 млн долл. от фирмы Ф2, руководители определили, что им придется заплатить 15% от прибыли, а это 150 тыс. долл. – государству (Д). Это выглядело бы примерно так:

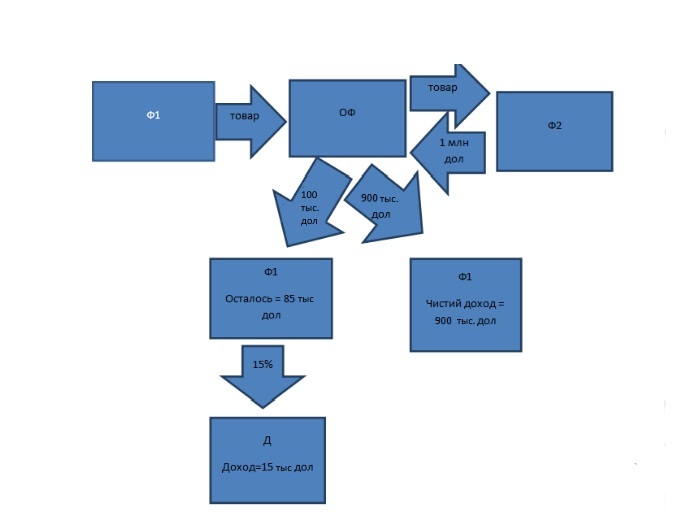

Если же фирма воспользуется услугами оффшорных компаний, тогда схема поменяется. Свой товар Ф1 предложит оффшорной фирме (ОФ) цены в 100 тыс. долл. Заплатит налог в размере 15%, а это 15 тыс. долл. ОФ, в свою очередь продаст товар Ф2 за 1 млн. долл., И при этом не заплатит налога. Тогда чистая прибыль, которая достанется экспортеру, составит 985 тыс. долл., Что на 135 тыс. больше, чем в первом случае.

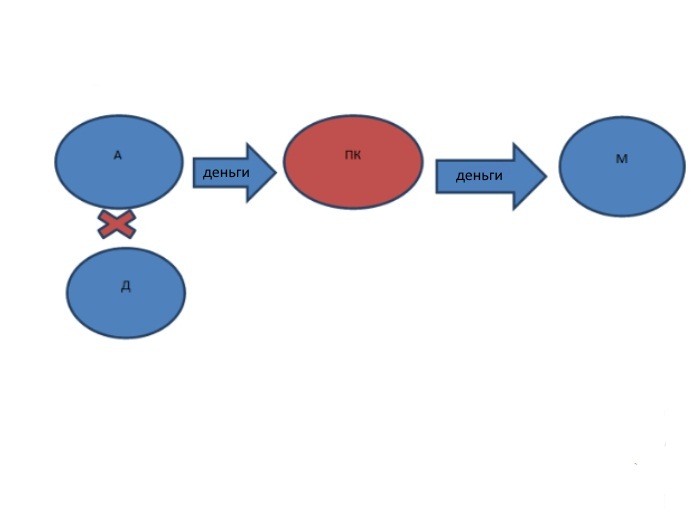

Второй случай, когда лицо, назовем его А, решило приобрести имение за рубежом (М). При этом желает не платить налог в стране, где проживает (Д), то с помощью оффшора человек переводит средства в подставную оффшорную компанию (ПК), и руководитель этого учреждения, житель оффшорной зоны, покупает дом с регистрацией на себя.

Схемы и компании – примеры взаимосвязи

История знает немало примеров, связанных с офшорами на мировом рынке. И там есть много известных имен.

Например таких, как Сильвио Берлускони. Он находился на высших государственных должностях Италии. В 1998 году разразился скандал с обвинением чиновника в переводе через офшоры 6 000 000 евро на счет экс-премьера Италии – Беттина Кракси, который был другом Берлускони. За это последний получил заключение на два года, однако его не отбыл из-за того, что истек срок давности. Поэтому, как видите, офшоры – довольно рискованное делом, потому что постоянно подвергаются расследованием как со стороны правоохранителей, так со стороны журналистов.

Еще один скандал затронул премьер-министра Исландии, из-за чего он в 2016 году подал в отставку. По показаниям, Сигмунд Гюннлёйгссон купил фирму на Виргинских островах, принадлежащих Великобритании, и с ее помощью получал деньги и уклонялся от налогов.

Среди многочисленных расследований можно найти немало чиновников, связанных с Россией. Ведь, как свидетельствует статистика, таким образом обогатилось очень много людей. Полиции все равно, кто является объектом расследования: короли, президенты или чиновники низших рангов. Поэтому с самого начала нужно учитывать, чему может подвергаться оффшорная сделка.

Правила налогообложения оффшорных стран

Они известны своими низкими требованиями по налогам. Однако в связи с этим возникает логичный вопрос – а в чем выгода такой деятельности? Следует отметить, что существуют различные виды налогов таких зон.

- Классическая система, по которой с вкладчиков или компаний не взимаются никакие проценты, но тогда введен ежегодный взнос, который может достигать нескольких тысяч долларов. Выгода стран в том, что они имеют фиксированный доход, и благодаря такой политике нужны для респондентов, поэтому пользуются большой популярностью.

- Второй вид предусматривает взыскание процентов. Но они настолько мизерны, что вкладчик фактического не замечает убытков. Налог на прибыль может достигать 9-12%. По сравнению с тем, что заплатит дома – разница просто колоссальная. Поэтому многие потребителей обращаются за помощью к странам-офшорам.

- Налоги территориальной принадлежностью. Довольно интересная система существует в некоторых странах, которая предусматривает взыскание в случае, если респондент проводит деловую деятельность на его территории или получает прибыль с некоторых источников этой оффшорной страны. Если такая информация не подтвердится, платить налоги не потребуется.

- Есть такие офшоры, которые предусматривают очень высокие налогообложения. Но при выполнении определенных условий, которые благоприятно влияют на развитие этой страны и не нарушают правила и законы, государство может выдавать специальные льготы, которые существенно снижают процент.

Как вы видите, различные подходы и законы функционирования оффшорных зон несут в себе многие детали, с которыми обязательно нужно ознакомиться, чтобы в конечном итоге не понести убытки. Важно уметь просчитывать все ходы и постоянно изучать рынок.

Россия и налогообложения оффшорных компаний

Еще в недалеком прошлом исследования показывали, что практически 90% бизнеса, который принято называть крупным, находилось в тени. Оффшорные организации были настолько популярным методом сэкономить деньги, что бизнесмены даже не рассматривали возможности демонстрировать собственные поступления и платить за них налог.

Однако в 2015 году началась борьба с теневым бизнесом, и созрел план вывести оффшорные средства и компании на российский рынок. Для этого людям, которые имеют бизнес в России, или причастны к доходам из бюджета Российской Федерации, должны сообщить обо всех видах деятельности, которую они проводят в России и за ее пределами.

Процент подоходного налога, который придется заплатить, может составлять от 13 до 20%.

Мы рассказали об оффшорном бизнесе и его типичные схемы и хотим отметить, что это довольно неоднозначное дело. А идёт результат во вред или во благо – решайте, смотря на ситуацию с собственной точки зрения.

Десять лет назад офшоры использовали, чтобы заплатить меньше налогов и вывести деньги из России. Обычно делали так: создавали промежуточную компанию на Кипре и переводили туда дивиденды по льготной налоговой ставке.

Сегодня за такими схемами следят налоговая, Минфин, банки, Росфинмониторинг, Центробанк, власти других стран. Офшоры в привычном формате больше не работают, но теперь их используют с другими целями.

Офшоры стало сложнее использовать

Юрисдикция — это территория, на которой действуют законы одной страны. Это не только фактическая территория государства, но и любые другие территории, на которых признают эти законы

Обычно офшорами называют юрисдикции, в которых действуют особые условия для иностранного бизнеса: невысокие или нулевые налоги, нет отчетности, можно проводить любые сделки. Схемы с офшорами были распространены десять лет назад, когда не было никакого контроля со стороны государств.

Российская компания открыла офшорную компанию на Кипре, выплачивала ей дивиденды и проценты по займам, которые оформила у нее. По соглашению об избежании двойного налогообложения налог на дивиденды был 5% вместо 15% в России, на проценты по займам — 0%. Так компания легально выводила деньги за пределы страны. При этом в России она оформляла выплаты процентов как расходы и тем самым уменьшала налоговую базу и платила меньше налогов.

Судебное дело Северстали — в базе судебных и нормативных актов

Сегодня подобные схемы уже не работают. Всё изменилось пять лет назад, когда налоговая смогла доказать в суде в деле компании «Северсталь», что льготные ставки не могут применяться просто так — формального права на это недостаточно. Так возникла концепция фактического получателя дохода: чтобы пользоваться льготами по соглашению об избежании двойного налогообложения, нужно экономически обосновать право на это.

Компания выводит деньги на Кипр и дальше переводит их в офшорную фирму с номинальными акционерами и директором на Британские Виргинские острова. Налог на дивиденды у кипрской компании — 5%, а если деньги сразу переводить на Виргинские острова, будет 15%. Но фактическим получателем дохода является компания на Виргинских островах, а значит, ставка налога должна быть 15%.

Концепция фактического получателя дохода позволила налоговой оспаривать применение льготной ставки, а компании, которые пользовались этой схемой, были вынуждены доплатить недостающие налоги, пени и штрафы.

Компания «Акрон» вывела 1,7 млрд рублей через офшоры

Российская компания «Акрон» — крупнейший в мире производитель минеральных удобрений — подала судебный иск против налоговой.

Во время выездной проверки за 2015—2016 годы налоговая посчитала, что компания злоупотребляет льготами и должна доплатить налогов на 1,7 млрд рублей. Акрон попытался оспорить решение налоговой, но в июне 2020 года суд иск отклонил. По мнению суда компания незаконно выводила деньги. Вот что известно по этому делу:

В 2015—2016 годах Акрон выплатил дивидендов на сумму в 11,8 млрд рублей компаниям на Кипре и в Люксембурге. По соглашению об избежании двойного налогообложения Акрон посчитал налог по ставке 5% вместо 15%. После этого компании в Люксембурге приобрели акции Акрона у компаний на Кипре с отсрочкой платежа в девять лет.

Суд выяснил, что учредители кипрских компаний были номинальными, а люксембургские компании оформили одним днем незадолго до выплаты дивидендов. Фактическими же руководителями были фирмы, которые контролирует Акрон.

Также суд отметил, что часть дивидендов кипрских компаний были перечислены на Британские Виргинские острова. Их потратили на произведения искусства.

За перемещением денег между странами стали следить

Против использования офшоров с целью уйти от налогов или вывести капитал выступает не только российская налоговая, но и власти разных стран. Так, в 2016 году представители 71 страны подписали многостороннюю конвенцию против вывода прибыли из-под налогообложения:

Эта конвенция борется со злоупотреблением соглашениями о двойном налогообложении. Цель конвенции — пресечь ситуации, когда компании перемещают деньги между странами, чтобы полностью или частично уйти от налогов.

Это не формальное соглашение, а рабочий документ, в котором описали, как конкретно будут с этим бороться. Например, теперь международные холдинги не могут преследовать в качестве основной цели получение налоговой выгоды. С этой формулировкой налоговые органы получили право оспаривать любые сделки и лишать компании льготных ставок, если заметят попытки заплатить меньше налогов.

Также по конвенции у иностранных компаний должно быть экономическое и фактическое присутствие: офис, сотрудники, операционные расходы. При этом всё должно соответствовать масштабам деятельности. Налоговая и банки заметят, если у холдинга с оборотом в 40 миллионов долларов офис в пятнадцать метров, один секретарь на полставки, а директора никто не видел.

Офшорные компании к этому оказались не готовы, поэтому российский бизнес вынужден отказаться от них.

Компания «КСА дойтаг дриллинг» смогла доказать законность выплат в офшоры

Компания «КСА дойтаг дриллинг», которая занимается бурением нефтегазовых скважин, проходила проверку налоговой по Сахалинской области. Налоговая заметила, что в 2014 году КСА дойтаг дриллинг перечислила кипрской компании KCA Deutag Holdings Ltd почти всю прибыль, при этом заплатила налог на дивиденды по льготной ставке 5%.

Налоговая решила, что компания на Кипре техническая, создана для вывода денег и ухода от налогов. Фактическим получателем дохода была компания KCA European Holdings Ltd в Великобритании, а по соглашению об избежании двойного налогообложения с Великобританией ставка налога должна быть не 5%, а 10%. Поэтому налоговая потребовала доплатить 40 млн рублей.

КСА дойтаг дриллинг обратилась в суд и выиграла дело. Компания смогла доказать, что кипрская фирма настоящая, много лет ведет предпринимательскую деятельность, владеет разными активами. А перевод на счет в Великобритании был вынужденным из-за финансового кризиса на Кипре — тогда повсеместно замораживали банковские счета.

Суды редко встают на сторону бизнеса в вопросах офшоров, и это дело в конце 2019 года стало первым за несколько лет, когда суд не поддержал налоговую.

Банки отказываются от работы с офшорами

В последние годы изменилось отношение банков к работе с офшорными компаниями и территориями.

Если раньше они пропускали любые платежи, то сейчас появились определенные критерии безопасности. Например, чтобы предпринимателю открыть счет в иностранном банке, нужно объяснить, откуда капитал. Банки проверят происхождение денег и реальный ли у человека бизнес.

Часто бывает, что деньги легальные, но возникли из ниоткуда: у предпринимателя не было активов, а вдруг многомиллионный счет. Банк имеет право спросить, как человек вышел на уровень, когда может совершать многомиллионные сделки.

Чтобы предпринимателю открыть счет в иностранном банке, нужно объяснить, откуда капитал

Европейские и американские банки избегают работать с техническими офшорными компаниями, чтобы не стать соучастниками ухода от налогов. Российские банки также опасаются проблем с Центробанком, ведь за нарушения могут отозвать лицензию или оштрафовать, и вносят в черный список операции с известными офшорными территориями.

Еще у российских банков есть полномочия детально разбираться с каждой международной сделкой: предприниматели должны объяснять, зачем они ее совершают и почему эта сделка разумна. Не получится сказать, что просто так решил, — нужно дать банку экономическое обоснование. Если банк его не получит или засомневается, что сделка необходима, он не пропустит операцию.

Помогают купить гражданство и вывести капитал

Если раньше любой предприниматель мог открыть офшорную компанию, работать через нее по всему миру, переводить куда угодно деньги, то сейчас так не получится. По опыту, такого формата офшоров больше нет, и в ближайшие десятилетия он снова не заработает.

Но понятие офшоров шире, чем обычно думают: это не просто страны с льготными налоговыми условиями — это территории, которые можно использовать для своих налоговых, финансовых и личных целей . В 2020 году интерес сместился с налогов на личные и финансовые вопросы:

- покупку паспортов. Офшоры — это не только компании, но еще и паспорта, а сегодня покупка гражданства интересует больше, чем бизнес. За 200 000 долларов можно купить паспорт гражданина другой страны с минимальными проверками. Это делают через приобретение недвижимости или специальные дотации в бюджет другой страны. Для российского бизнеса это гарантия безопасности, налоговые преимущества, возможность безвизового въезда сразу во многие страны. Покупкой паспортов стали особенно интересоваться во время пандемии коронавируса;

- торговую деятельность. Российская компания открывает английское партнерство, закупает для него товар, а потом по чуть завышенной цене продает самой себе в Россию. В России этот товар компания продает и уменьшает налоговую базу на размер расходов. Получается, компания экономит на налогах и переводит капитал в другую страну;

- зарубежные фонды. Многие обеспеченные люди хотят избежать конфликтного раздела капитала между наследниками, например, если есть дети от разных браков. Для этого они выводят деньги в частные фонды в других странах. Эти фонды не зависят от законов России или других стран, а деньги, которые человек вложил, перестают быть его личными активами, а становятся частью фонда. При этом за человеком закрепляется фактическое право пользоваться ими. Получается, наследники или кредиторы не смогут забрать эти деньги, к примеру, по решению суда, потому что собственности у учредителя фонда нет, а во многих странах суды не поддерживают взыскание активов из фондов.

Все эти схемы ориентированы на личную безопасность и сохранность капитала: если у предпринимателя возникнут проблемы в России, он сможет переехать в другую страну как ее гражданин и сохранить заработанные деньги.

Обеспечивают личную безопасность

Сегодня иностранные юрисдикции используют больше как гарант собственной безопасности и безопасности капитала, чем способ уйти от налогов.

Всё это нужно предпринимателям с капиталом в три—четыре миллиона долларов и больше. Они обращаются в агентства, которые помогают разобраться с этим: предлагают легальные способы обеспечить безопасность денег и личную безопасность, помогают снизить налоги, находят удобные для этого страны.

Если раньше список офшорных зон состоял из десятка стран, то сейчас он не работает. Нужно смотреть на страны, которые лояльны к российскому капиталу, уважают частную собственность и смогут обеспечить безопасность капитала. Это Великобритания, Швейцария и Люксембург.

Считается, что бизнес в России чаще преследуется со стороны властей, а российские банки — не самое надежное место для хранения капитала, потому что на них сильнее влияет государство, чем на банки в Европе или Азии. В России банки вынуждены согласовывать многие сделки с Росфинмониторингом, в Европе банки могут принимать решения сами и зачастую готовы помогать клиенту с хорошим капиталом.

По опыту, в европейских странах важна защита прав собственности, когда как в России всё еще происходят рейдерские захваты или бизнес подвергается необоснованным преследованиям со стороны правоохранительных органов.

Оффшоры до сих пор остаются достаточно популярным инструментом налогового планирования российских компаний. В связи с этим важно использовать этот инструмент оптимальным образом, четко осознавая, каких целей можно достичь с его помощью, а каких – нет. Кроме того, нужно понимать механизм действий проверяющих и контролирующих органов в отношении оффшорных схем для снижения риска налогового планирования.

Эти и другие вопросы рассматривались на семинаре, организованном компанией GSL Law & Consulting «"Черно-" "серо-" "белые" экспортно-импортные схемы с участием нерезидентов». О схемах рассказывал Олег Попутаровский, партнер, адвокат, партнер GSL Law & Consulting.

Для минимизации налоговых рисков сделок с участием оффшоров важно определить круг лиц, владеющих информацией о сделках

УЧАСТНИКИ ЭКСПОРТНО-ИМПОРТНЫХ СХЕМ

Прежде всего, докладчик обратил внимание на то, что для минимизации налоговых рисков, возникающих при экспортно-импортных сделках с участием оффшоров, важно изначально определить круг лиц, владеющих информацией о сделках. А также круг контролирующих организаций, заинтересованных в этой информации. Это необходимо для того, чтобы не упустить из виду ни один из источников возможной опасности. Итак, лицами, которые могут владеть (частично или полностью) информацией об импортной сделке, являются:

– бенефициары, акционеры и директор компании-экспортера, оффшорной компании, компании-импортера и конечного покупателя товара внутри России; – лица, действующие по доверенности от имени оффшора, импортера и конечного покупателя; – прочие служащие компаний, непосредственно задействованных в сделке, участвующие в оформлении документов; – служащие банков, через которые проходят платежи по импортной сделке, как агенты финансовой разведки России и прочих государств.

А организациями, заинтересованными в информации об импортной сделке, являются ФТС, ФНС, Федеральная служба по финансовому мониторингу, органы прокуратуры, ФСБ, МВД, арбитражные и уголовные суды.

Чаше всего интерес государственных органов к экспортно-импортным сделкам бывает вызван подозрениями в неуплате налоговых или таможенных платежей. Проверяющие сначала собирают документы и опрашивают свидетелей (примерно по перечисленному выше списку). Также устанавливают, какие фамилии есть в таможенной декларации, то есть определяют, кто является грузоотправителем и грузополучателем. После этого контролеры запрашивают банк о проведенных операциях и лицах, подписавших платежные документы.

Так набирается некий круг лиц, с которыми осуществляются следственные действия. Проверяющие выстраивают цепочку: организатор – исполнитель – свидетель, выясняют процессуальную роль каждого.

При этом лектор сделал акцент на том, что в последнее время особое внимание правоохранительные органы уделяют бенефициарам – лицам, получающим имущественную или иную личную выгоду от сделок.

Чаще всего, как сказал Олег Попутаровский, правоохранительные органы возбуждают уголовные дела сразу по нескольким статьям. Чаще всего это таможенные и налоговые преступления, мошенничество и отмывание денежных средств.

Зачем это нужно? Безусловно, как отметил лектор, часть таких обвинений не имеет судебной перспективы. Однако их наличие позволяет использовать механизмы международного сотрудничества с правоохранительными органами зарубежных государств, которые часто крайне неохотно сотрудничают по линии налоговых правонарушений. Дело в том, что большинство международных договоров выстроено таким образом, что наиболее актуальными статьями для сотрудничества являются отмывание преступно полученных средств и таможенные преступления.

Докладчик заметил, что в зарубежных странах есть четкое различие даже по налоговым нарушениям. Одно дело, если компания не заплатила собственные налоги. Это вопрос налогового планирования, оценочное суждение. Но если на таможне была заведомо занижена стоимость товара, это определенно будет квалифицировано как хищение из бюджета, и иностранные правоохранительные органы будут сотрудничать активнее.

«Серые» схемы импорта и экспорта подразумевают привлечение оффшора для искусственного изменения цены товара, декларируемого на таможне

АНАЛИЗ СХЕМ

Далее Олег Попутаровский перешел к рассмотрению конкретных импортно-экспортных схем, применяемых российскими компаниями на практике. Как указал докладчик, сейчас в России рынок импортеров делится на три типа участников:

– «белые», которые импортируют в РФ товары по реальной цене и не используют различные схемы снижения налоговых и таможенных платежей; – «серые», которые при импорте в Россию используют различные оффшорные схемы минимизации платежей (например, завышают или занижают ввозные цены); – контрабандисты, которые вообще не заявляют реальный товар на таможне и не перечисляют практически никаких платежей.

Компании, работающие по «белой» схеме, закупают товары у иностранного экспортера (не используя оффшор) и ввозят его в Россию по цене приобретения, уплачивая с нее таможенные пошлины. После чего платят еще НДС и налог на прибыль с наценки, возникшей после реализации товара конечному потребителю (российскому дистрибьютору-оптовику). Докладчик отметил, что по такой схеме сейчас в нашей стране работают лишь импортеры отдельных товарных позиций (например, сотовых телефонов). Эти фирмы вынудило отказаться от «серых» и «черных» схем государство действиями по усилению контроля.

Однако по большинству товарных позиций ситуация иная: контроль со стороны государства достаточно слаб, поэтому «белые» фирмы не в силах конкурировать с «серыми», а тем более с контрабандистами. Ведь они при схожей рентабельности продаж могут продавать товар конечному потребителю по более низкой цене за счет неуплаты таможенных и налоговых платежей.

В чем же состоят эти «серые» схемы импорта (а они могут работать и в обратную сторону – как схемы экспорта)? Прежде всего, такие схемы подразумевают привлечение оффшорной компании для искусственного изменения цены товара, декларируемого на таможне. То есть от имени оффшорной компании приобретается товар у экспортера за реальную цену. Однако в Россию этот товар уже въезжает со снижением реальной цены (оффшор получает убыток) либо с увеличением реальной цены (оффшор получает прибыль). Все это делается с целью снижения или таможенных, или налоговых платежей. Снижать и те, и другие выплаты одновременно могут лишь контрабандисты, которые прямо нарушают закон, поэтому докладчик призвал вообще не рассматривать подобную возможность.

Таким образом, если импортер задался целью снизить таможенные платежи, товар приобретается у собственного оффшора по заниженной цене. Например, если цена занижена в два раза, то и таможенные платежи будут уменьшены также в два раза. При этом импортер столкнется с двумя проблемами. Первая: резкий рост налоговых платежей (ведь формально торговая наценка при занижении ввозной стоимости значительно вырастет, следовательно, возрастут к уплате суммы НДС и налога на прибыль). И вторая: необходимость финансировать оффшорную компанию для оплаты последующих поставок товара (ведь оффшор получил убыток, следовательно, не может финансировать закупку следующей партии товара).

Как отметил докладчик, полностью решить эти две проблемы законными методами вряд ли возможно – налоговым планированием можно только незначительно снизить налоговую нагрузку. На практике российские импортеры, занижающие ввозную стоимость товара, для снижения налоговой нагрузки используют сеть фирм-«однодневок», оставляя всю наценку на них. Тем самым они уклоняются от уплаты НДС и налога на прибыль. Это очень рискованно * , поэтому, по словам ведущего семинара, абсолютное большинство таких «серых» импортеров не занимаются импортом самостоятельно.

* Практика уже неоднократно подтверждала высокий риск использования «однодневок», в частности взаимоотношения с такими фирмами могут привести и к уголовной ответственности. Подробнее об этом читайте в статьях «Милиция доказала в суде связь с «однодневкой»: реальный случай» в «ПНП» № 10, 2007, стр. 69, «Обналичка обернулась уголовными делами для клиентов банка» на стр. @@ этого номера «ПНП».

У импортера всегда есть знакомый таможенный брокер, и реально в РФ товар импортируется сразу на фирму-«однодневку», которая и оформляет на себя грузовую таможенную декларацию. После чего эта фирма продает товар по документам еще два или три раза, прежде чем попадает непосредственно к тому юридическому лицу, которое действительно ведет этот бизнес. И уже эта компания начинает распродавать товары конечному потребителю с минимальной наценкой. А для рефинансирования оффшора промежуточные звенья цепочки («однодневки») заключают с этим оффшором фиктивные контракты, например, на оказание услуг.

Однако некоторые импортеры, напротив, при помощи оффшора снижают не таможенные, а налоговые платежи. Этой цели они достигают, завысив ввозную стоимость товара, таким образом, оставляя почти всю сумму торговой наценки за пределами России, в оффшоре. При этом у них исчезает необходимость использовать российские фирмы-«однодневки» для незаконной минимизации налогов, так как ни НДС, ни налога на прибыль у импортера при этой схеме не возникает. Однако сумма таможенных платежей значительно возрастает. Кроме того, в подобной схеме работы может возникнуть необходимость рефинансирования уже российской компании-импортера, то есть возвращения денег в Россию.

РАЗОБЛАЧЕНИЕ ОФШОРНЫХ ИЛЛЮЗИЙ

Во второй части своего доклада Олег Попутаровский рассказал об иллюзиях и стереотипах в отношении оффшоров, с которыми ему пришлось столкнуться в ходе консультационной и адвокатской деятельности. По словам лектора, такими иллюзиями, к сожалению, пропитан весь российский рынок и банковская среда.

Иллюзия 1: Бенефициар, акционер и директор оффшорной компании – вне интересов правоохранительных органов России. Многие думают, что оффшор – это такое юридическое лицо, которое ведет деятельность далеко от России – на Британских Виргинских островах, например. Следовательно, если его «бросить» через какое-то время, не останется никаких следов, которые помогут заинтересованным государственным органам в России выявить конкретных физических лиц, управлявших этим оффшором и извлекавших выгоду из его деятельности. Однако это не так. Государственные органы (в том числе правоохранительные) в силу своей компетенции должны и могут заинтересоваться деятельностью нерезидента. Причем не столько самим юридическим лицом, сколько его первым эшелоном: доверенными лицами, руководителями и выгодоприобретателями. В качестве примера докладчик привел расследование по делу «Юкоса»: по этому делу привлечены, отбывают сроки наказания или находятся на различных стадиях уголовно-процессуального движения более 40 человек. Следствие проанализировало деятельность примерно двух сотен юридических лиц, из них примерно 30 процентов – оффшорные компании. По каждой из них выявлены и руководители, и акционеры, и конечные выгодоприобретатели. Таким образом, деятельность оффшоров почти всегда оставляет следы, по которым может пройти следствие.

Иллюзия 2: Оффшор – панацея от всех рисков и любой ответственности. Докладчик отметил, что многие предприниматели рассматривают оффшорную компанию как не подлежащую любым преследованиям со стороны российских контролирующих органов: ни уголовному, ни административному, ни налоговому. То же самое дело «Юкоса» доказывает, что это не так. К владельцам и руководству оффшора может быть применена даже уголовная ответственность за мошенничество и неуплату налогов, не говоря уже о налоговой и административной ответственности. Также может возникать гражданско-правовая ответственность в виде убытков и недополученной выгоды. В этом оффшорная компания, если она начинает работать на территории РФ, абсолютно ничем не отличается от российских резидентов.

Иллюзия 3: Один-единственный оффшор способен решить все проблемы с уплатой налогов. Олег Попутаровский отметил, что ему часто приходилось сталкиваться со следующим мнением: приобретение лишь одной оффшорной фирмы способно серьезно снизить налоговые платежи и обезопасить участников схемы. Однако в реальной жизни это невозможно. Работа в экспортно-импортных схемах с оффшорной компанией напрямую слишком прозрачна для проверяющих, поэтому приходится выстраивать цепочки из оффшорных фирм.

Олег Попутаровский отметил, что сейчас на практике иностранным товаропроизводителем и российским импортером может быть до десяти «звеньев».

Иллюзия 4: Иностранным банкам все равно, какие расчетные операции и между какими организациями они будут осуществлять. Еще одним распространенным заблуждением российского бизнеса является мнение о том, что если российским банкам практически все равно, чьи счета обслуживать, то такая же ситуация и за границей. Однако это далеко не так. Более того, открытие расчетного счета в иностранном банке на сегодняшний день достаточно серьезная проблема – не все иностранные банки согласятся принять к себе российского импортера и работать с ним.

Поэтому при контактах с банкирами стоит запастись максимумом документов, доказывающих респектабельность и реальность вашего бизнеса. Скорее всего, банкиры потребуют раскрыть информацию обо всех учредителях и бенефициарах фирм, которым они открывают счет. Кроме того, представители банка могут даже посетить российский офис компании, ее склады и производства, чтобы собственными глазами убедиться в надежности клиента. В дальнейшем, по мнению ведущего семинара, ситуация для клиентов иностранных банков будет только ужесточаться.

Иллюзия 5: Использование оншора вместо оффшора значительно снижает риск. Ведущий заметил, что также распространено мнение, что, если непосредственно с российской компанией по импортно-экспортной схеме работает не оффшорная фирма (расположенная на БВО, Сейшелах и т. п.), а оншорная (с местом регистрации в респектабельных юрисдикциях – Голландии, Великобритании, Дании, Люксембурге, США и т. п.), это в корне меняет ситуацию и значительно снижает риск налоговой и уголовной ответственности. А также облегчает возмещение НДС.

Эта иллюзия крайне опасна и неблагодарна. Российские налоговые и таможенные органы в последнее время очень активно сотрудничают с иностранными, особенно с налоговиками США и Великобритании. И если фирма из респектабельной юрисдикции не является добросовестным налогоплательщиком по законодательству этих государств, российским налоговикам об этом очень быстро станет известно. Поэтому такая иностранная компания ничем не отличается от наших российских фирм-«однодневок».

То есть нельзя использовать оншоры вместо оффшора без соблюдения процедур, которые установлены в стране инкорпорации. А именно надо будет вести налоговый и бухгалтерский учеты, сдавать отчетность и платить налоги.

Иллюзия 6: Оффшор можно бросить так же, как и российскую фирму-«однодневку». По словам ведущего, часто встречается ситуация, когда люди приобрели оффшор, активно им пользовались, а потом просто бросили его, не ликвидировав в установленном порядке. Не позаботились или просто решили сэкономить на этой процедуре. Однако проблема с проверяющими органами может возникнуть через два-три года, и тогда уже никто не сможет помочь российской компании доказать реальность операций, поскольку в течение длительного времени оффшор не выполнял установленных норм и правил страны регистрации.

Иллюзия 7: Никто не будет контролировать движение денежных средств от оффшора к бенефициару. Очень распространено заблуждение, что проконтролировать, кому именно (какому физическому лицу) оффшор перечисляет доходы, невозможно. На самом деле в любых контрольных мероприятиях российских правоохранительных органов первый вопрос – определение выгодоприобретателя, физического лица, в интересах которого организована вся схема. Первое, что делают проверяющие, – стараются посредством опроса всех должностных лиц и всех, кто так или иначе имеет сведения о сути экспортно-импортных отношений, определить круг людей, реально контролирующих бизнес.

Причем самой уязвимой точкой для бенефициаров является момент получения дохода или иной личной выгоды. Любые доходы оставляют следы в виде расходов. Выгодоприобретатель оффшора не может получить деньги и никуда их не потратить. Любые покупки подозреваемых лиц могут быть исследованы правоохранительными органами на соответствие официально задекларированным доходам. И если выявляются расхождения, это уже может служить косвенным доказательством в суде.

В заключение семинара Олег Попутаровский призвал слушателей серьезно подходить к разработке экспортно-импортных схем с участием оффшоров. И осознавать, что в этой деятельности существует множество особенностей, пренебрежение которыми может серьезно повлиять как на успешность бизнеса, так и на свободу и благополучие владельцев этого бизнеса.

Сейчас между иностранным товаропроизводителем и российским импортером может быть до десяти «звеньев»

«Клерк» Рубрика Офшоры и ОЭЗ

Начальник отдела международного корпоративного и налогового права ООО «НФП-Практик»

Налоговое планирование или уклонение от налогов?

Налоговое планирование — это такая деятельность по минимизации налогов, которая не вступает в противоречие с законом. Уклонение же от налогов — это нарушение закона, а в особо серьезных случаях — уголовное преступление.

Еще хуже, когда уклонение от налогов сопровождается другими правонарушениями, особенно «отмыванием» (это отдельный состав, уже из разряда уголовных правонарушений, отличный от налоговых). Однако к методам налогового планирования, описанным в настоящей статье, это отношения не имеет.

Налоговое планирование (tax planning) включает в себя:

— анализ правовой информации по осуществляемым операциям;

— оценку налоговых обязательств, налагаемых на компанию при совершении сделок;

— оптимизацию проводимых операций с учетом налоговых обязательств;

— подготовку необходимых документов и обоснований для оформления и обеспечения операций;

— осуществление расчетов и оплаты налогов в случае необходимости.

Основными принципами налогового планирования являются:

— законность всех способов и методов оптимизации налогообложения;

— экономичность внедрения схем оптимизации налогообложения;

— индивидуальный подход к разработке схемы деятельности и особенностям конкретной компании-налогоплательщика;

— комплексность и многовариантность применения разработанных схем и методов налогообложения.

Классификация территорий с льготным налогообложением

Основой «офшорного» метода налогового планирования являются законодательства многих стран, частично или полностью освобождающие от налогообложения компании, принадлежащие иностранным лицам. На сегодняшний день в мире существует около 60 стран, законодательства которых предусматривают налоговые льготы для офшорных компаний. К числу самых известных относятся: Британские Виргинские острова, Белиз, Панама, Гибралтар, Кипр, Багамские острова, Сейшельские острова и др.

Чистый офшор

В эту группу входят небольшие государства, острова с невысоким уровнем развития собственной экономики, центрально-американские страны, являющиеся крупными офшорными центрами: Панама, Багамские острова, Британские Виргинские острова, Белиз, Теркс и Кайкос, Каймановы острова, Сейшельские острова и др.

Как правило, законодательство этих государств не предъявляет никаких требований к бухгалтерской или налоговой отчетности «офшорных» компаний по итогам своей «офшорной» деятельности, единственное требование — это внести, как правило, ежегодный фиксированный сбор в казну. Обычно в таких странах не ведется реестр акционеров и директоров, конфиденциальность обладания такой компанией очень высокая.

Низконалоговые гавани

Первая подгруппа — это государства, где кроме офшорных компаний, существуют обычные, оншорные (onshore), которые могут принадлежать нерезидентам, но при условии ведения хозяйственной деятельности внутри этой страны они могут потерять льготный безналоговый статус. Для того, чтобы доказать, что компания не вела такой деятельности, обычно в таких странах ежегодно следует проходить аудит и сдавать отчеты. Со стороны правительств этих государств контроль более жесткий, чем в случае с чистыми офшорами, ведется реестр директоров и акционеров, но и престиж компаний гораздо выше. К данной группе относятся: Кипр, Ирландия, Гибралтар, Люксембург, Швейцария.

Вторая подгруппа — совсем уж не офшорные страны, а даже наоборот, но если правильно там себя вести, то можно работать во вполне приличной компании и платить самую малость. Представители данной подгруппы — США, Великобритания, Канада и др. В этих странах все открыто, надо платить налоги и сборы, ведутся регистры директоров и акционеров. Однако есть организационно-правовые формы, позволяющие спокойно существовать, платя только фиксированные сборы. Такие компании подходят как для ведения солидного бизнеса, так и для простого хранения денег.

Отличительной особенностью низконалоговой «гавани», в противовес «чистым» офшорам, помимо уплаты налогов, является также необходимость вести бухгалтерский учет своей деятельности, а также по итогам отчетных периодов готовить и сдавать бухгалтерскую и налоговую отчетность.

В некоторых странах этой категории также предусмотрено прохождение обязательного аудита для компаний, занимающихся «офшорным» бизнесом.

«Внутренний» офшор

Бухгалтерскую, налоговую и прочие виды отчетности надо вести и сдавать в уполномоченные государственные органы контроля. Прохождение обязательного аудита — по необходимости.

Схемы налогового планирования

Простейший вариант использования офшорной компании — когда офшорная компания выступает одним из участников бизнеса. В торговых операциях, например, от ее имени производятся сделки по импорту или экспорту. Регулируя контрактную цену, владелец компании тем самым регулирует и сумму выплачиваемых налогов и пошлин. Эта техника называется трансфертным ценообразованием (transfer pricing).

Низконалоговая компания может использоваться в качестве холдинга. Так, для России классической юрисдикцией для создания холдинга может выступать Кипр в силу, во-первых, выгодного налогового соглашения с Россией, предполагающего низкий налог на дивиденды у источника в России при выплатах на Кипр, и, во-вторых, низкой ставки налога на самом Кипре.

Часто офшорные компании используются для владения авторскими правами, торговыми марками, патентами и другой интеллектуальной собственностью. При этом лицензионные выплаты (роялти), идущие из страны основной деятельности транснациональной корпорации, накапливаются в офшорной зоне в безналоговом режиме.

Офшорная компания может использоваться в качестве финансовой, выдавая кредиты (как правило, связанным с ней компаниям) и получая их обратно с процентами. Проценты при этом также накапливаются в безналоговом режиме. Помимо этого можно заводить через офшорную компанию оборудование и основные средства как напрямую в уставный фонд, так и при помощи лизинговых схем (при этом еще появляется возможность выгона в обратную сторону лизинговых процентных платежей).

Поскольку офшорные зоны обычно не имеют соглашений об исключении двойного налогообложения, часто в схемах с выплатой роялти и процентов в качестве промежуточного элемента в виде «престижной прослойки» используются неофшорные компании из стран, которые такие соглашения имеют.

Для безналогового накопления страховых выплат используются офшорные страховые компании. Обычно это так называемые кэптивные компании, то есть страхующие риски только своих учредителей.

Для привлечения и инвестирования средств на международных рынках используются офшорные инвестиционные фонды. Крупные международные банковские структуры создают дочерние офшорные банки и в результате ведут часть своего бизнеса в безналоговом режиме.

Схемы налогового планирования очень обширны и неоднозначны, хотя на первый взгляд могут привлечь своей кажущейся простотой. Однако не стоит забывать, что схемы международного налогового планирования часто затрагивают деятельность компаний из нескольких юрисдикций, законодательства которых порой существенно отличаются друг от друга. Поэтому при разработке сложных схем налогового планирования необходимо получать профессиональную помощь и консультации от квалифицированных специалистов.

Налоговая оптимизация с применением оффшорного бизнеса несколько десятилетий назад была делом довольно простым. Схемы использовались самые разные, но почти все они гарантировали существенное снижение или полное обнуление фискальных обязательств при минимальном уровне риска. Иными словами, уплата налогов становилась факультативной и необязательной. Всё, что для этого требовалось, – регистрация компании в оффшоре и толковый бухгалтер, не отягощённый моральными дилеммами и разбирающийся в актуальном корпоративном законодательстве.

Но в нынешних бизнес-реалиях описанная выше идеальная схема стала утопической и нереализуемой. Одна только регистрация оффшорной компании уже не гарантирует положительный результат, налоговая оптимизация все больше усложняется, а большинство схем ухода от уплаты налогов переходят в «серую» (многие – в криминальную!) плоскость. Налогоплательщик в оншорах и мидшорах буквально «взят на карандаш», а оффшоры один за другим вводят достаточно серьёзные меры по контролю за уклонением от налогов.

Зачем в таком случае нужна статья с подобным названием, спросите Вы? Дело в терминологии и целях, которые преследует бизнес. Может показаться, что разница несущественна и едва уловима, но это не так. Уклонение от уплаты налогов и использование в этих целях «серых» схем – безусловное зло, и мы с такими заказами дела принципиально не имеем. Безопасность клиентов и собственная репутация стоят намного дороже. Но если чуть сместить акценты и задаться целью осуществить налоговую оптимизацию, все изменится.

В таком случае грамотная регистрация компании в оффшоре с учётом всех требований законодательства становится процедурой безусловно полезной и нужной. Законопослушный налогоплательщик, ведущий открытый и честный бизнес, находится в зоне абсолютной безопасности и ему не грозит какое-либо административное и/или уголовное преследование. Скажем больше – как сэкономить на уплате налогов ему расскажут сами сотрудники фискальных органов. Конечно же, без подробностей, схематически – но здесь важнее сам факт.

Именно поэтому и появился данный материал. Мы хотели доказать, что даже в нынешние времена, когда чистые оффшоры попали под прицел регуляторов, легальная налоговая оптимизация всё ещё возможна. Хотим уточнить, что методы, схемы и варианты, изложенные в тексте, не следует воспринимать как непосредственное руководство к действию. Если Вам требуется помощь по конкретному вопросу, просим связаться с экспертами портала International Wealth (info@offshore-pro.info) и обсудить с ними условия проведения индивидуальной консультации.

Резидентство и налоговое планирование в мидшорах / оффшорах

Налоговая оптимизация без привязки к юрисдикции (если Вы можете выбрать страну для регистрации компании и уплаты налогов):

- Использование возможностей, обеспечиваемых договорами об избежании двойного налогообложения.

- Подбор оптимальной организационно-правовой формы бизнеса.

- Оптимизация структуры компании.

- Устранение противоречий с действующим корпоративным законодательством. В этом случае налоговая оптимизация оффшорных компаний часто обеспечивается на государственном уровне.

- Изменение формы собственности бизнеса.

- Изменение страны налогового резидентства.

Мы привели лишь базовый перечень вариантов налоговой оптимизации. Если Вы, как добропорядочный налогоплательщик, не готовы работать в «серой» зоне, настоятельно рекомендуем связаться с нашими экспертами и выработать оптимальную тактику и стратегию действий. Помните, что уклонение от уплаты налогов – это крайне серьёзное нарушение в любой развитой юрисдикции.

ВНЖ в мидшорах и оффшорах

Одна из наиболее оптимальных стратегий, позволяющая решить множество проблем. От уплаты налогов вид на жительство в подходящей юрисдикции не освобождает. Но, если всё сделать грамотно, Вы будете платить существенно меньше, оставаясь в легальном, правовом поле. Просим обратить внимание, что ВНЖ / резидентный статус и ПМЖ / гражданство статус – это не одно и то же, для налоговой оптимизации первых двух опций будет абсолютно достаточно. К тому же, они наименее затратные.

В этом отношении весьма показательна ситуация с налогообложением граждан США, которые облагаются сборами независимо от того, где они фактически живут. Почти все мидшоры и оффшоры проявляют значительно большую гибкость и не требуют уплаты налогов во всех без исключения случаях, как это делает IRS.

Классические оффшорные юрисдикции, в которых налоговая оптимизация максимально упрощена (в скобках указан рекомендуемый формат компании):

- Ангилья (IBC).

- Багамские острова (IBC).

- Белиз (IBC).

- БВО (BC).

- Каймановы острова (Exempt).

- Острова Кука (IC).

- Доминика (IBC).

- Маршалловы острова (IBC).

- Невис (Business Corporation, LLC).

- Панама.

- Самоа (IC).

- Сейшельские острова (IBC).

- Сент-Винсент (IBC).

- ОАЭ (RAK Offshore ICC, RAK Free Zone).

- Вануату (Exempt, IC).

Почти все эти юрисдикции позволяют без значимых проблем регистрировать оффшорные компании, а перечень обязательных условий довольно скромен. Некоторые страны условно подходят для ведения бизнеса, но условия для «гражданской» жизни в них не самые хорошие. Но если в приоритете именно налоговая оптимизация, обратите на список выше самое пристально внимание.

Внимание! Типичное квалификационное условие получения статуса налогового резидента – проживание на территории юрисдикции 183 дня в году или более (примеры – Вануату, Коста-Рика, Гватемала)!

Эффективные стратегии планирования

Технологии налоговой оптимизации достаточно сильно различаются, некоторые схемы балансируют на грани законности, другие уже «перешли черту» и фактически относятся к категории криминальных. Такие варианты мы принципиально не рассматриваем, даже если оффшорная компания благодаря им сможет быстро «подняться с колен». Уклонение от уплаты налогов – это зло, с которым следует бороться всеми имеющимися средствами, так как оно подрывает само понятие оффшорного бизнеса. При этом легальные и про (!) варианты налоговой оптимизации – задача, которую можно и нужно эффективно решать. Просим не путать эти два понятия, даже если Вам кажется, что по смыслу они тождественны!

Сервисный аутсорсинг

Идея состоит в том, что корпоративный налогоплательщик (оффшорная компания) переносит часть бизнеса в безналоговую юрисдикцию. Вариантов здесь множество – сервисные- и call-центры, центры продаж, рекламные отделы. Это позволит уменьшить налогооблагаемую базу и, как следствие, снизить выплаты в Вашей основной юрисдикции.

Отсрочка

Некоторые оффшоры и почти все мидшоры не требуют уплаты налогов с доходов, полученных вне границ юрисдикции. Следовательно, Вы можете долго держать прибыль на счетах в иностранных банках и не опасаться причисления к статусу налогового уклониста.

Кэптивное страхование

Captive Insurance – схема довольно интересная, но у нас она известна мало. Фактически страховая компания принадлежит материнской структуре и работает только с рисками бизнеса, который она ведёт. Налоговая оптимизация в данном случае достигается благодаря внутреннему страхованию рисков и удержания страховых премий в налоговых декларациях. Собственные взносы инвестируются на основе отложенного налога через оффшорную компанию класса CIS (Captive Insurance Company).

Оффшорный фонд

Вероятно, один из самых эффективных вариантов налоговой оптимизации. Если не стоит требование по прямому владению бизнесом, оффшорный фонд стоит рассмотреть в первую очередь. Очевидное преимущество идеи – дополнительная защита активов от любых судебных претензий в юрисдикции Вашего постоянного резидентства.

Но здесь следует понимать, что нащупать границу между собственно налоговой оптимизацией и уклонением от уплаты налогов с оффшорным фондом довольно трудно. Малейшая неточность на этапе предварительного планирования (или даже отказ от него!) или регистрации компании приведёт к тому, что налогоплательщик станет уклонистом. Также следует учитывать нормативы по КИК (контролируемым иностранным компаниям), устанавливающим высокие налоговые ставки для акционеров / бенефициаров бизнеса.

Возвратный заём / компенсационная ссуда

Если доход оффшорной компании классифицируется как ссуда / кредитная линия (loan / credit line), налоги существенно уменьшаться (такой сервис предлагают многие оффшорные банки). Фактически Вы получаете заём / ссуду под залог иностранного счёта. Более сложный в реализации вариант – отдельная финансовая компания, прикреплённая к основной и получающая ссуды на имущество / капитальное оборудование.

Описанные схемы являются законными и хорошо подходят для налоговой оптимизации. Но рассчитать все тонкости, грамотно подготовить пакет документов, зарегистрировать компанию и выстроить цепочку связей крайне сложно. В случае ошибки проект вполне может оказаться не таким выгодным, а то и вовсе нелегальным. Поэтому настоятельно рекомендуем продумать все тонкости ДО момента фактической реализации проекта.

Триангуляция

Распространённая схема налоговой оптимизации, активно используется при импортно-экспортных операциях. Фактически импортёры создают торговую компанию в подходящей юрисдикции (Панама, Гонконг), являющуюся посредником между продавцом и покупателем (собой), распределяющим прибыль (разница цен покупки и продажи). После завершения сделки торговая компания выставляет счёт сначала производителю (экспортёру), а затем – уже импортёры.

Подобный оффшорный бизнес хорошо работает в странах, где продукты питания импортируются, переупаковываются, и только после этого отправляются в пункт фактического назначения. Особенно выгодной налоговая оптимизация с триангуляцией будет при использовании в схеме поставщика из free zone, но такой вариант предполагает некоторое снижение уровня контроля за оффшорным бизнесом.

Частный аннуитет

Контракты, предполагающие обмен некоторыми активами (акции, денежные средства), источником которых является продажа бизнеса / собственности иностранной или оффшорной компании в обмен на будущие (ожидаемые) доходы. Регулярные выплаты производятся получателю по оговорённой схема, периодичность – каждый месяц, квартал, полугодие, год.

Налоговая оптимизация состоит в том, что платежи могут быть отложены на любой желаемый срок. В данном случае они фактически осуществляются в пользу наследника / бенефициара, но уже без (!) уплаты налога на наследство. Вариант довольно сложный в реализации, далеко не универсальный, но вполне рабочий. Дополнительную информацию Вы можете запросить у экспертов портала International Wealth.

Вопросы и ответы

Налоговая оптимизация требует крайне высокой квалификации от специалистов, которые будут заниматься практической реализацией проекта. Просим обратить внимание, что положительный результат (снижение налоговых выплат) возможен не во всех ситуациях. Нередко для достижения желаемого результата на начальном этапе придётся вложить немало средств, просчитав срок окупаемости инвестиций.

Именно поэтому мы не приводим конкретные пошаговые руководства по налоговой оптимизации. Они будут либо теоретическими и оторванными от реального оффшорного бизнеса, либо объём материала окажется слишком большим из-за множества мелких, но крайне важных деталей.

В любом случае самостоятельно поставленную задачу решить невозможно, поэтому помощь Вам понадобится в любом случае. Если Вы выберете экспертов нашего портала, беспокоиться о конечном результате не придётся – мы обсудим с Вами все имеющиеся варианты и вместе выработаем оптимальную стратегию действий.

В этом разделе мы собрали наиболее важные вопросы, касающиеся налоговой оптимизации. Надеемся, это поможем Вам определиться с дальнейшими шагами и понять, на какие налоговые льготы может рассчитывать Ваша оффшорная компания.

Схемы уклонения от налогов всегда незаконные?

Однозначно сказать сложно. Например, если компания получает деньги на отдельный (выделенный) счёт в оффшорном банке, это позволяет снизить налоги. Такая схема в Евросоюзе считается условно легальной, но подобная налоговая оптимизация часто сливается со схемами уклонения от налогов. К тому же, законодательное регулирование бизнеса имеет тенденцию к ужесточению норм, поэтому завтра всё может изменится.

Как я могу узнать, насколько налоговая схема моей компании легальна?

Вопрос крайне сложный. Мы уже выяснили, что в мире оффшорного бизнеса граница между «можно» и «нельзя» часто бывает призрачной, едва уловимой. Если у Вас есть сомнения (или основания полагать, что налоговая оптимизация вышла за легальные рамки), свяжитесь с нашими экспертами и обсудите этот вопрос с ними. Отметим, что претензии со стороны налоговой службы далеко не всегда являются признаком криминала. Обратное также верно – если к Вашей оффшорной компании нет претензий, это не значит, что она работает в правовом поле. В общем, всё очень индивидуально.

Я слышал о новой системе налоговой оптимизации «Звезда». Что это значит?

Вероятно, Вам об этом сообщил очередной «специалист», разбирающийся в налогообложении не лучше нянечки ребёнка автора. Если говорить серьёзно, то STAR – это детище Британского налогового ведомства HMRC (Her Majesty’s Revenue and Customs), аббревиатура расшифровывается как Serial Tax Avoidance Scheme – система серийного уклонения от уплаты налогов.

Фактически STAR – это приговор британским уклонистам, комплекс законодательных мер карательного толка, цели которого – снижение числа «серийных» (систематических) нарушений в сфере налогообложения и стимуляция легальной налоговой оптимизации. Используемые методы традиционные – санкции для оффшорного бизнеса и штрафы. Пока новшество касается только физических лиц, но можно предположить, что аналогичные механизмы скоро заработают в отношении корпоративного сектора. Причём не только в Великобритании, но и в других юрисдикциях.

Это правда, что оффшорный бизнес уже неактуален не только как инструмент налоговой оптимизации, но и как экономическое явление?

В корне неправильное утверждение. Оффшорные компании действительно должны учитывать, что долговременные перспективы безналоговых территорий в свете актуальных тенденций по выводу бизнеса из тени стали менее ясными. Но если говорить о планировании на более короткий промежуток времени, никаких особых проблем нет.

Но здесь есть одна тонкость, которую часто упускают из вида. Она касается целей, с которыми Вы начать оффшорный бизнес. Если приоритетные задачи – уход от налогов, сокрытие факта владения оффшорной компанией или схемы, ведущие к размыванию налоговой базы, то у Вас действительно будут серьёзные проблемы. Мы настоятельно не рекомендуем запускать проекты по уклонению от уплаты налогов.

Но есть и другая сторона медали. Если Вас интересует легальная налоговая оптимизация, оффшорная компания станет крайне привлекательным вариантом – эффективным, относительно простым, надёжным и законным. Итоговое заключение будет таким – оффшорный бизнес вполне жизнеспособен. Но многие популярные схемы, работающие ранее, стали недоступными, невыгодными или незаконными.

Уклонение от уплаты налогов становится всё более невыгодным и опасным предприятием. Контроль усиливается не только в традиционных оншорных юрисдикциях, но и в странах, ранее позволяющих себе определённые послабления. Но из этого не следует делать вывод о том, что налоговая оптимизация возможна только на границе законной зоны. Если регистрация оффшорной компании выполнена по всем правилам (выбрана «правильная» юрисдикция, учтены все требования законодательства, у Вас на руках полный пакет документов, а структура собственности максимально прозрачная), вы останетесь в легальном поле и действительно сможете платить меньше.

О том, как на практике осуществляется налоговая оптимизация, Вам подробно расскажут наши эксперты в рамках индивидуальной консультации. Для получения дополнительной информации просим обратиться к материалам, размещённым на портале International Wealth.

Примеры наших услуг по налоговой оптимизации и регистрации компании в оффшоре:

Мир вокруг меняется. Бизнес осваивает новые инструменты, учится работать по прозрачным правилам, появляются идеи, ранее казавшиеся невозможными. Но кое-что остаётся стабильным и нерушимым – наш профессионализм и желание помочь клиентам в практической реализации самых сложных проектов. Оставайтесь с нами!

Как зарегистрировать оффшорную компанию?

Самостоятельно выполнить поставленную задачу достаточно трудно, поэтому расскажем о варианте, когда регистрация оффшорной компании осуществляется нашими экспертами. Примерная очерёдность шагов может быть следующей: 1) Запись на индивидуальную консультацию (онлайн). 2) Выяснение требований клиента и технической возможности их реализовать в рамках закона. 3) Определение перечня базовых и вспомогательных услуг (регистрация компании, счёт в банке, номинальный сервис, бухгалтерское обслуживание). 4) Подготовка пакета документов (некоторые готовим мы, отдельные документы – непосредственно клиент). 5) Оплата услуг портала (предусмотрено несколько вариантов). 6) Непосредственная регистрация компании. 7) Пересылка клиенту пакета корпоративных документов.

Какие нужны документы, чтобы открыть оффшорный банковский счёт?

Требования могут разниться в зависимости от юрисдикции (ОПФ бизнеса, структура собственности). В общем случае пакет документов может быть примерно следующим (на примере корпоративного счёта в банке Доминики): 1) Заграничные паспорта официальных лиц компании – бенефициара, директора / менеджера (требуется нотариальное заверение). 2) Документальное подтверждение адреса фактического проживания официальных лиц (подойдут оплаченные счета за коммунальные услуги, не старше 3 месяцев). 3) Копии уставных документов (устав, реестр оффшорной компании, свидетельство о регистрации, сертификат акций). 4) Стандартный сертификат о хорошем финансовом положении. 5) Свидетельство о регистрации на НДС (если применимо). 6) Рекомендательные письма. 7) Резюме бенефициара. 8) Описание бизнеса компании.

Мне предложили дёшево купить оффшорную компанию. Соглашаться?

Вы не предоставили какую-либо дополнительную информацию. Но практика показывает, что «дешёвый» оффшор – потенциальный источник проблем, и соглашаться на сделку без полной уверенности в юридической чистоте документов и самого оффшора не стоит. Типичные риски дешёвых оффшоров: 1) Одна компания продаётся сразу нескольким клиентам. 2) Готовый оффшор с сомнительной историей. 3) Ограниченный пакет документов. 4) Низкое качество номинального сервиса. 5) Невыплаченные платежи за содержание оффшорной компании. 6) Махинации при подготовке / сдаче отчётности. 7) Экономия на пост-продажном сервисе и услугах. 8) У оффшора в бэкграунде есть невыполненные обязательства. Все эти факторы говорят о том, что покупать готовый оффшор можно только у доверенных посредников.

Читайте также: