Образец протокола осмотра помещения налоговыми органами

Опубликовано: 30.04.2024

Тип документа: Протокол

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 10,9 кб

Бланк документа

Утвержден Приказом ФНС России от 31.05.2007 N ММ-3-06/338@

Не указывается в случае, если производится осмотр документов и предметов вне рамок выездной налоговой проверки, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Указывается при наличии замечаний.

- Протокол: образцы (Полный перечень документов)

- Поиск по фразе «Протокол» по всему сайту

- «Протокол осмотра территорий, помещений, документов, предметов при участии лица, в отношении которого осуществляется налоговая проверка».doc

- Протокол осмотра принадлежащих юридическому лицу или индивидуальному предпринимателю помещений, территорий и находящихся там вещей и документов, составленный ввиду выявления административного правонарушения территориальными органами Россельхознадзора

- Протокол осмотра принадлежащей юридическому лицу (индивидуальному предпринимателю) территории (объекта) на территории Московской области

- Протокол осмотра (исследования) вещественных доказательств

- Протокол осмотра места совершения административного правонарушения в области дорожного движения (рекомендуемый образец)

- Протокол осмотра доказательств

- Протокол осмотра места несчастного случая (пример заполнения)

- Протокол отбора проб нефтепродуктов для проведения лабораторного анализа

- Протокол открытого аукциона, составляемый при размещении заказов путем проведения торгов. Форма N А-П-7-2009

- Протокол отчетно-выборного (выборного) собрания (выборы старшего(ей) по подъезду) жителей города Лобня Московской области

- Протокол отчетно-выборного (выборного) собрания (выборы старшего(ей) по дому) жителей города Лобня Московской области

- Скачано документов

Занесено в базу

Внесены исправления в

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор банковского вклада

- Договор банковского счёта

- Договор банковской гарантии

- Брачный договор

- Договор безвозмездного пользования

- Договор дарения

- Договор задатка

- Договор займа

- Договор залога

- Защита авторских прав

- Защита прав собственности

- Договор доверительного управления

- Договор комиссии

- Договор кредита

- Договор купли-продажи

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор лизинга

- Договор мены

- Договор на оказание услуг

- Договор перевозки

- Договор подряда

- Договор бытового подряда

- Договор строительного подряда

- Договор поручения

- Договор поручительства

- Договор поставки

- Договор бытового проката

- Договор пожизненной ренты

- Договор о совместной деятельности

- Договор страхования

- Трудовой договор

- Договор уступки права требования

- Учредительные договоры

- Договор франчайзинга

- Договор хранения

- Акт

- Анкета

- Ведомость

- Выписка

- График

- Данные

- Декларация

- Доверенность

- Договор

- Жалоба

- Журнал

- Задание

- Заключение

- Записка

- Запрос

- Заявка

- Заявление

- Исковое

- Извещение

- Инструкция

- Информация

- Карта

- Карточка

- Книга

- Контракт

- Опись

- Отчет

- Паспорт

- Перечень

- Письмо

- План

- Показатели

- Положение

- Постановление

- Предложение

- Представление

- Претензия

- Приказ

- Протокол

- Разное

- Разрешение

- Расписка

- Распоряжение

- Расчет

- Реестр

- Резюме

- Решение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Сообщение

- Список

- Справка

- Таблица

- Требования

- Уведомление

- Удостоверение

- Устав

- Характеристика

- Ходатайство

Преодоление штампов есть необходимая духовная работа. (Авессалом Подводный)

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Составление Акта осмотра помещения происходит в разных случаях: при купле-продаже, сдаче в аренду, проведении ремонтных работ, после затопления и иных непредвиденных форс-мажорных обстоятельствах. Акт оформляется как при осмотре жилых помещений, так и нежилых объектов (складов, производственных зданий, офисов и т.п.).

Основными причинами составления акта является потребность подтвердить или опровергнуть причинение помещению какого-либо вреда, либо же описание состояние помещения на определенный момент времени без привязки к какому-либо событию.

Акты по осмотру помещений делятся на два типа:

- необязательные (при сделках с имуществом),

- обязательные (при проведении судебных экспертиз, следственных мероприятий и расследований).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Процедура осмотра помещения

Как правило, в процедуре осмотра помещения участвуют несколько человек. Все их данные должны быть внесены в акт осмотра помещения.

Строго регламентированной, утвержденной законом процедуры по осмотру помещения нет. Обычно такое обследование происходит с какой-то определенной целью, например, проверкой технического состояния, электрооборудования, коммуникационных сетей, контролем за соблюдением правил пожарной, экологической безопасности и т.п.

Поэтому в процессе бывает задействован не один человек, а несколько (не менее двух), то есть создается специальная комиссия. Часто в ее состав входят представители надзорных ведомств и государственных инстанций, в том числе инженеры, техники, эксперты. Такой подход обеспечивает объективность осмотра и достоверность выводов комиссии.

Основные правила составления акта

Унифицированного, единого образца для составления данного документа нет, поэтому писать его можно в свободной форме. Оформлять акт можно от руки или печатать на компьютере. Главное, чтобы в нем содержались сведения об осматриваемом объекте, информация о членах комиссии по осмотру, точное описание их выводов, а также замечания и недостатки, выявленные при процедуре. Если осмотр помещения производится для установления факта нанесенного ущерба, то это также необходимо отметить, с указанием причины, предполагаемого виновника, а также выявленных причинно-следственных связей.

Документ может быть создан в описательной форме, а может быть составлен в виде таблицы.

Чем сложнее устроено осматриваемое помещение, чем более масштабные цели преследует осмотр, тем объемнее и шире получается акт.

Иногда к акту прикладываются отдельные приложения — их также необходимо указать в основном документе.

Довольно часто при осмотрах объект фотографируют, а затем фотографии тоже вносятся в акт как приложения. Если при осмотре помещения проверяется электрооборудование, вентиляция, системы отопления и водоснабжения, в акте необходимо удостоверить соответствие их состояния установленным нормам и стандартам.

Акт составляется в нескольких экземплярах — по одной для каждой из заинтересованных сторон. Каждая копия акта должна быть заверена оригинальными подписями членов комиссии, производящей осмотр, а также удостоверена печатями соответствующих организаций. Правильно составленный акт обретает юридическую силу и может служить в качестве доказательной базы в судебной инстанции.

Инструкция по написанию акта осмотра помещения

Акт составляется по стандартным правилам делопроизводства, поэтому никаких особых затруднений вызвать он не должен.

- В «шапке» документа посередине пишется его название и коротко обозначается суть (в данном случае «осмотра помещения»), а также указывается населенный пункт, в котором он оформляется и дата: число, месяц (прописью), год.

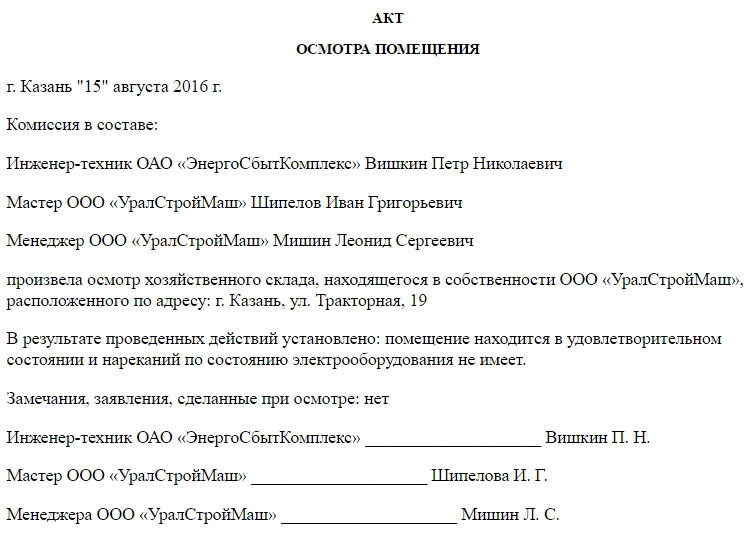

- Затем вписывается состав комиссии, которая проводит осмотр: указывается должность каждого члена комиссии, полное название организации, которую он представляет, фамилия, имя, отчество.

- Далее фиксируются сведения, касающиеся непосредственно объекта. Здесь надо внести данные о его наименовании и назначении, указать собственника, а также адрес, по которому он находится.

- Ниже публикуются выводы комиссии: если помещение и все осматриваемые элементы находятся в хорошем состоянии, то это нужно отметить, если же есть какие-либо нарекания и замечания по его состоянию, то их надо описать с максимальными подробностями.

- В заключительной части акта его должны подписать все члены сформированной комиссии и при необходимости заверить печатями.

После составления акта

Довольно часто подобные акты составляются для фиксации какого–либо нанесенного ущерба и последующего обращения в суд.

В этом случае данный документ служит доказательством убытка, но только при условии грамотного заполнения и наличия подписей членов независимой комиссии, в состав которой входят эксперты от разных организаций. На основе данного акта пострадавшая сторона может взыскать с виновника как материальный, так и моральный вред.

- Что такое осмотр с точки зрения НК РФ?

- Что может быть подвергнуто осмотру, а что нет?

- Участники осмотра

- Правила проведения осмотра и оформление его результатов

- Последствия нарушений, допущенных при осмотре

- Итоги

Что такое осмотр с точки зрения НК РФ?

Налоговые органы могут произвести такое мероприятие налогового контроля, как осмотр – обследование производственных, складских, торговых и иных помещений, а также территорий компаний и граждан.

Это право установлено в подп. 6 п. 1 ст. 31, п. 1 ст. 82, п. 13 ст. 89, п. 2 ст. 91, ст. 92 Налогового кодекса РФ, а также в п. 4 ст. 7 закона РФ «О налоговых органах Российской Федерации» от 21.03.1991 № 943-I.

Налоговики вправе провести осмотр в ходе камеральных или выездных налоговых проверок.

Осмотр осуществляется при необходимости выяснения каких-либо обстоятельств, имеющих значение для полноты проверки (п. 1 ст. 92 НК РФ). Наличие необходимости налоговые органы определяют самостоятельно.

Специальное решение о проведении осмотра не принимается. Для этого достаточно Решения о проведении выездной проверки и служебные удостоверения проверяющих. Если осмотр проводится в рамках камеральной проверки по НДС, проводящий проверку инспектор обязан оформить мотивированное постановление по форме, приведенной в приложении № 15 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@.

Могут ли налоговики проводить осмотр вне рамок налоговых проверок, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Что может быть подвергнуто осмотру, а что нет?

В соответствии с подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК РФ, налоговые органы могут осматривать помещения: производственные, складские, торговые и любые другие, а также территории, которые налогоплательщик использует для извлечения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения.

Осмотру, согласно п. 2 ст. 91, ст. 92 НК РФ, могут подвергаться также документы и предметы, в том числе объекты налогообложения, принадлежащие налогоплательщику.

Могут ли инспекторы осмотреть компьютеры и установленное на них программное обеспечение, узнайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Незаконный отказ (воспрепятствование) в доступе должностному лицу налогового органа, проводящему проверку (осмотр) признается административным правонарушением и влечет ответственность по ст. 19.7.6 КоАП РФ в виде штрафа в размере 10 000 руб.

Запрещен доступ представителей налогового органа в жилые помещения физических лиц, не являющихся индивидуальными предпринимателями, без их разрешения и против воли проживающих (п. 5 ст. 91 НК РФ). Исключение составляет наличие у проверяющих судебного решения (п. 1 письма ФНС РФ от 23.05.2013 № АС-4-2/9355).

Оцените вероятность попадания вашей компании в план проверок ИФНС СС помощью материала «Налоговые проверки в 2020 году - список организаций».

Участники осмотра

В обязательном порядке в осмотре участвуют:

- Проверяющий (п. 1 ст. 92 НК РФ).

- Понятые (п. 3 ст. 92 НК РФ). Понятыми могут быть приглашены любые незаинтересованные лица в количестве не менее 2 человек (п. 2 ст. 98 НК РФ). Понятые должны подтвердить содержание и результаты осмотра, выявленные при этом факты (п. 5 ст. 98 НК РФ).

Налогоплательщик вправе участвовать при проведении осмотра лично или через своего представителя (п. 3 ст. 92 НК РФ). Налоговые органы обязаны обеспечить налогоплательщику возможность реализовать свое право, а именно: уведомить его о времени и месте производства осмотра. К такому выводу приходят суды (постановление ФАС Московского округа от 19.08.2009 № КА-А41/8084-09).

Для производства осмотра могут приглашаться необходимые специалисты (п. 3 ст. 92, ст. 96 НК РФ).

Правила проведения осмотра и оформление его результатов

Специальные правила проведения осмотра Налоговым кодексом РФ не установлены.

В соответствии с п. 5 ст. 92 НК РФ результаты осмотра оформляются протоколом.

Форма протокола осмотра территорий, помещений, документов, предметов приведена в приложении № 16 к Приказу ФНС России от 07.11.2018 N ММВ-7-2/628@

Протокол осмотра должен соответствовать общим требованиям, установленным в ст. 99 НК РФ:

- Протокол составляется на русском языке (п. 1 ст. 99 НК РФ).

- В протоколе указываются (п. 2 ст. 99 НК РФ):

- его наименование;

- место и дата составления протокола;

- время начала и окончания осмотра;

- должность, фамилия, имя, отчество лица, которое составило протокол;

- сведения о лицах, которые участвовали при осмотре;

- сведения об объектах осмотра и их местонахождении;

- подробное описание результатов осмотра.

Протокол подписывается всеми лицами, которые принимали участие в осмотре. При этом налогоплательщик (его представитель), понятые и присутствующие специалисты могут занести в протокол или приложить к нему свои замечания (п. 3 ст. 99 НК РФ). В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или производятся другие действия (п. 4 ст. 92 НК РФ). При этом согласно п. 5 ст. 99 НК РФ фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, которые получены при производстве осмотра, прилагаются к протоколу.

Если у вас есть доступ к КонсультантПлюс, узнайте, какие требования к оформлению протокола должны быть соблюдены. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Последствия нарушений, допущенных при осмотре

Практика показывает, что при осмотре налоговые органы часто нарушают правила Налогового Кодекса РФ и приводят недопустимые доказательства вины налогоплательщика. Это дает возможность налогоплательщикам оспорить результаты такого осмотра, а судам не принять в их качестве доказательств вины. Существенными нарушениями, с позиции судов, являются:

- Отсутствие понятых при осмотре (постановление Арбитражного суда Уральского округа от 13.08.2015 № Ф09-5158/15 по делу № А60-41279/2014);

- отсутствие в протоколе осмотра: точных сведений об объекте, который осматривался (постановление ФАС Восточно-Сибирского округа от 16.02.2011 № А78-4644/2010), паспортных данных присутствовавших при осмотре понятых (постановление ФАС Поволжского округа от 01.04.2014 № А72-12341/2012);

- присутствие заинтересованных лиц при осмотре в качестве понятых (постановление 9-го Арбитражного апелляционного суда от 02.09.2013 № 09АП-4678/2013 по делу № А40-85714/12);

- выводы в акте проверки, основанные на результатах осмотра, содержат противоречия (постановление 20-го Арбитражного апелляционного суда от 22.06.2015 по делу № А68-5524/2014);

- осмотр проведен до начала проверки или после ее окончания (постановление АС Уральского округа от 13.08.2015 № Ф09-5158/15 по делу № А60-41279/2014).

В ряде случаев для проведения осмотра бывает необходимо привлечь специалиста, обладающего специальными знаниями и навыками. По мнению некоторых судов, основанного на норме п. 1 ст. 96 НК РФ, протокол осмотра, проведенного без участия такого специалиста, выводы налогового органа не доказывает (см. также постановление 15-го Арбитражного апелляционного суда от 21.10.2014 № 15АП-14691/2014).

Следует отметить, что суды обращают внимание на нарушения тех правил, которые направлены на защиту прав налогоплательщика при производстве осмотра. Описка в протоколе или даже некорректное заполнение его формы при условии, что это не затрагивает права налогоплательщика, не является, с точки зрения судов, основанием для признания протокола осмотра недопустимым доказательством.

Итоги

Осмотр помещений и территорий позволяет налоговикам получить доказательства различных налоговых правонарушений. Он проводится во время налоговой проверки в присутствии понятых и с участием специалистов (при необходимости). Проверяемое лицо вправе присутствовать при осмотре, а результаты осмотра оформляются протоколом.

Несчастный случай (НС), который произошёл в ходе производственной деятельности на предприятии и привел к причинению вреда здоровью работников, должен быть расследован в порядке, регламентированном статьями 227-231 Трудового кодекса РФ (ТК).

С этой целью директором организации, в которой произошёл НС, формируется на основании приказа особая комиссия, уполномоченная расследовать чрезвычайное событие (в соответствии со статьей 229 ТК РФ). При этом важная роль отводится документальному оформлению произошедшего и протоколированию процедуры осмотра места несчастного случая.

В частности необходимо составить протокол осмотра места несчастного случая, происшедшего с работниками на производстве, для чего необходимо воспользоваться типовой формой 7.

Для чего заполняется протокол осмотра места несчастного случая?

Как определено статьей 229.2 ТК, протокол осмотра места несчастного случая (НС) относится к материалам расследования, осуществляемого комиссией, сформированной по инициативе работодателя. Это предусмотрено содержанием пункта 2 части 3 статьи 229.2 ТК. При этом оговорено, что необходимый перечень материалов расследования определяется председателем такой комиссии с учетом характера, специфики и обстоятельств расследуемого происшествия.

Прежде всего, работодателю следует подготовить извещение о происшедшем на производстве.

Когда в организации происходит НС, её руководитель – работодатель – незамедлительно формирует комиссию, уполномоченную проводить расследование данного происшествия.

Прежде всего данная комиссия осуществляет следующие мероприятия, нацеленные на установление обстоятельств НС:

- Выявляет свидетелей произошедшего и опрашивает их. Если это возможно, проводится опрос самого пострадавшего. Показания очевидцев документируются – составляются протоколы опросов.

- Осматривает место НС, протоколируя данную процедуру. Обычно это делает лицо, выполняющее функции председателя комиссии. Кроме оформления протокола осмотра места НС, комиссия может проводить фотографирование и видеосъемку места несчастного случая, а также составлять схемы, эскизы и планы, позволяющие достоверно установить и зафиксировать детали происшествия.

Протоколирование процедуры осмотра места НС выполняется с целью выяснения характера, причин и обстоятельств происшествия.

Протокол будет также использоваться для более точной оценки последствий НС. Составляется он либо в процессе проведения осмотра, либо непосредственно после его завершения.

Приказ руководителя организации о формировании комиссии, уполномоченной расследовать происшествие, становится документальным основанием для составления этого протокола, сроки оформления которого связаны со сроками расследования НС, оговоренными статьей 229.1 Трудового кодекса РФ.

Такие сроки могут составлять либо 3 дня (если причинен легкий вред здоровью), либо 15 дней (если был нанесен тяжелый вред здоровью или гибель), либо один месяц (если работодатель не сразу узнал о произошедшем, а пострадавший заявил об несчастном случае позже).

Протокол осмотра места несчастного случая и другие материалы расследования учитываются комиссией при составлении акта о НС на производстве, оформляемого в соответствии со статьей 230 ТК. Форма такого акта регламентируется законодательством.

Акт о НС хранится работодателем вместе с протоколом осмотра места происшествия и прочими материалами расследования на протяжении 45 (сорока пяти) лет. При этом каждый НС фиксируется работодателем в специальном учетном журнале, что оговорено частью 1 статьи 230.1 ТК РФ.

Протокол осмотра составляется комиссией, уполномоченной расследовать происшествие на производстве, в четком соответствии с регламентированной формой 7, утвержденной и введенной в действие Постановлением Минтруда РФ № 73 от 24.10.2002.

Это значит, что комиссия будет руководствоваться именно этим шаблоном для протоколирования осмотра места НС. При этом сам протокол заполняется председателем комиссии или иным её членом.

Как заполнить форму 7?

Протокол осмотра места НС на производстве составляется по форме 7 и включает следующие сведения:

- Наименование документа.

- Дата происшествия.

- Сведения о пострадавшем (ФИО, занимаемая должность, а также его профессия).

- Место оформления документа.

- Дата осуществления осмотра и составления протокола.

- Время начала осмотра и время его завершения.

- Название работодателя, издавшего приказ о создании комиссии, уполномоченной расследовать данный НС. Если работодатель действует как физлицо, указываются его ФИО. Если работодатель является юрлицом, прописывается его наименование.

- Реквизиты приказа о формировании комиссии (его номер и дата).

- Сведения о лице, составившем данный протокол (указываются его ФИО, занимаемая должность). Это может быть председатель или иной член комиссии.

- Название компании и её структурного подразделения, в котором произошел расследуемый НС. Если работодатель действует как физлицо, указываются его ФИО.

- Констатация НС, произошедшего с пострадавшим лицом. Нужно указать ФИО, должность и профессию пострадавшего, а также дату несчастного случая. При этом подчеркивается, что место осматривалось лицом, составившим данный протокол.

- Сведения об остальных участниках процедуры (их ФИО, процессуальный статус).

- Сведения об остальных членах комиссии, расследующей НС.

- Детальное описание установленных фактов осмотра (обстановки места происшествия, рабочего места, наличия/состояния средств безопасности, средств индивидуальной защиты, вентиляции, температуры, освещенности, прочих фактов).

- Информация о проведении фотосъемки и видеофиксации места НС, изъятии конкретных предметов (вещей), документальных приложениях (схемах, эскизах и т.п.).

- Факты поступления заявлений от конкретных участников осмотра.

- ФИО и подписи всех лиц, проводивших осмотр и участвовавших в нем.

- Замечания к составленному (оформленному) протоколу.

- ФИО и должность лица, проводившего и запротоколировавшего процедуру. Проставляются подпись этого лица и дата.

Выводы

Несчастный случай, произошедший на производстве, расследуется в порядке, регламентированном отдельными положениями Трудового кодекса РФ.

Работодателем формируется комиссия, которая проводит соответствующее расследование. К

омиссия опрашивает свидетелей и осматривает место НС. Данные процедуры протоколируются.

Протокол осмотра места НС составляется по форме 7, регламентированной Постановлением Минтруда РФ, и содержит все сведения, необходимые для установления обстоятельств происшествия.

ПРОТОКОЛ осмотра места помещения

Осмотр начат в 10 час. 15 мин.

Осмотр окончен в 12 час. 30 мин.

Следователь следственного отделения Октябрьского РОВД г. Энска лейтенант юстиции Кижуч А.Г. в связи с имеющимся у него в производстве уголовным делом N 286600

в присутствии понятых:

1) Смешковой Тамары Ивановны, прож.: г. Энск, ул. Ф. Энгельса, д. 12, кв. 17 (р.т. 34-55-11);

2) Палахова Ивана Митрофановича, прож.: г. Энск, ул. Фрунзе, д. 23, кв. 2 (т. соседей 34-44-51),

с участием специалиста - эксперта-криминалиста Октябрьского РОВД г. Энска лейтенанта полиции Рухарева В.Я., представителя администрации комбината Мироновой Ирины Николаевны, проживающей в г. Энске, ул. Садовая, д. 14, кв. 6, в соответствии со ст. 164, ч. 1 ст. 176 и ст. 177 УПК РФ, произвел осмотр помещения кассы, находящегося в доме N 2 по ул. Парижской коммуны г. Энска.

В самом начале осмотра участвующим лицам разъяснены их права, обязанности, ответственность, а также порядок производства осмотра помещения.

В.Я. Рухарев

И.Н. Миронова

Т.И. Смешкова

И.М. Палахов

Понятым Смешковой Т.И. и Палахову И.М. в то же время в начале осмотра разъяснены их права, обязанности и ответственность, в том числе предусмотренные ст. 60 УПК РФ.

Т.И. Смешкова

И.М. Палахов

Следователь удостоверился в компетентности Рухарева Вячеслава Яковлевича как специалиста, выяснил его отношение к подозреваемому, обвиняемому и потерпевшему и разъяснил его права, обязанности и ответственность, в том числе предусмотренные ст. 58 УПК РФ.

Участвующим лицам также объявлено о применении технических средств: фотоаппарата "Зенит-ТТЛ" с объективом "Индустар-44" и фотопленкой чувствительностью 130 ед., а также электровспышки "Чайка" специалистом Рухаревым В.Я.

Осмотр проводился в условиях ясной солнечной погоды при хорошем естественном освещении.

Во время осмотра дверь была открыта кассиром Смирновой В.В. Комната разделена на две смежные части перегородкой, в которую встроена дверь, обитая светлым железом и имеющая окно размером 26 на 30 см, которое открывается из той части, в которой находится кассир во время работы. Эта комната почти квадратной формы, ее размер 3,5 на 3 м, высота - 3 м 30 см. Имеющееся окно выходит на 1-й Северный переулок, решетки на окне нет. Вторая комната размером 3 на 2 м с окном на южную сторону предназначена для посетителей. Никакой мебели в ней нет. Окно также не зарешечено. Окна в комнатах одинаковых размеров: высота - 180 см, ширина - 110 см. Рамы у окон - двойные, двустворчатые. В комнате кассира окно с форточкой размером: высота - 30 см, ширина - 48 см, расположена справа в 103 см от подоконника. Рамы закрыты, но не заперты. Пол комнаты кассира покрыт коричневым линолеумом. Около окна стоит однотумбовый письменный стол, размер верхней доски стола - 105 на 80 см, правая его часть упирается в боковую стену. Две трети стола покрыты стеклом. В комнате стоят три старых венских стула: один около окна, рядом со столом, второй около однотумбового стола, третий у правой стены. В 160 см от окна вдоль южной стены стоит сейф с двумя отделениями: верхним и нижним. Размер сейфа: 60 на 50 на 150 см.

В момент осмотра дверцы сейфа закрыты. Рядом с сейфом стоит двустворчатый шкаф шириной 90 см, высотой 200 см, вдоль северной стены в 100 см от входной двери - столик размером 110 на 90 см без тумб и шкафчиков. Пол, потолок, стены, поверхности двери никаких повреждений не имеют.

В ходе осмотра производилась фотосъемка: общего вида осматриваемой комнаты, общего вида сейфа. Всего использовано 6 кадров пленки.

К протоколу осмотра прилагаются схема места происшествия (приложение N 1) и фототаблица (приложение N 2).

Перед началом, в ходе либо по окончании осмотра места происшествия от участвующих лиц: понятых Смешковой Т.И. и Палахова И.М., специалиста Рухарева В.Я. и представителя администрации комбината Мироновой И.Н. заявления не поступили.

Протокол прочитан следователем вслух. Замечания отсутствуют.

Настоящий протокол составлен в соответствии со ст. 166 и 180 УПК РФ.

Читайте также: