Образец отозвать жалобу из налоговой образец

Опубликовано: 30.04.2024

Жалоба в налоговую работника или иного лица, чьи права нарушены, в настоящее время не редкость.

Наш налоговый адвокат проконсультирует Вас и поможет составить необходимое обращение в срок.

Как составить жалобу в налоговую инспекцию?

ПОЛЕЗНО : смотрите видео про составление жалобы в налоговую, а также иные организации. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Как подать жалобу в налоговую инспекцию?

- записаться на прием к руководителю и передать письменное заявление. На приеме можно изложить суть обращения устно. Оно заносится в карточку личного приема. Ответ будет направлен в письменной форме. Также можно передать через канцелярию. Важно помнить, что у Вас должно быть два экземпляра обращения. На втором поставят отметку о получении

- почтовое отправление. Направляется заказное письмо с уведомлением о вручении и описью вложения

- через интернет путем направления электронного обращения через официальный сайт ФНС. Ответ будет направляться на указанную в жалобе электронную почту

Порядок рассмотрения налоговым органом жалобы

При поступлении жалобы, специалист обязан зарегистрировать ее в течение 3 дней.

По закону срок для рассмотрения поступившей жалобы 30 дней. Налоговая инспекция вправе продлить, но не больше, чем на месяц. Об этом заявитель должен быть уведомлен. Если в рассмотрении жалобы отказывают, налоговый сотрудник в течение 7 дней сообщает об этом заявителю.

Налоговая инспекция при поступлении жалобы:

- рассматривает само заявление;

- запрашивает у других органов недостающие документы и информацию;

- при необходимости осуществляет выездную проверку;

- принимает меры для восстановления нарушенного права. Если факт такого нарушения подтверждается.

Куда написать жалобу на налоговую?

Если налоговая инспекция отказала в рассмотрении жалобы, бездействует в восстановлении нарушенных прав и интересов, а также приняла необоснованное решение, заявитель вправе подать на нее жалобу.

Заявление следует подавать в вышестоящую налоговую, но через ту инспекцию, чьи действия/бездействия или решения обжалуются. Территориальная ФНС после поступления жалобы направляет ее со всеми документами в течение 3 дней в вышестоящую инстанцию. В 2016 году законодателем была установлена обязанность ФНС, на которую жалуются, при получении документа, принять меры для устранения нарушения прав заявителя. Если нарушения устранены, то она в течение 3 дней сообщает об этом вышестоящую налоговую инспекцию.

Срок для такого обжалования составляет год со дня, когда получили на руки решение налоговой или узнали, что она ничего не предпринимает.

Как отозвать жалобу из налоговой?

НК РФ предусмотрено, что заявитель вправе отозвать жалобу до принятия по ней решения. Подается в ту инспекцию, которая рассматривает обращение. Для этого надо написать письменное заявление. Определенной формы и его содержание законом не установлены. Но в заявлении следует указать данные ФНС, информацию о заявителе, номер и дату отзываемого документа, а также просьбу отозвать жалобу. В заявлении не обязательно указывать мотив отзыва.

Адвокат по составлению жалобы в ИФНС по Екатеринбургу

Если человеком были замечены серьезные нарушения в работе какой-либо организации, он может подать жалобу в налоговую инспекцию. Очень часто данный процесс инициируется сотрудником, который работает в данной организации. Это могут быть такие нарушения, как сокрытие части доходов, выплата заработной платы по нескольким ведомостям или не официально, уклонение от уплаты налогов и другие ситуации.

Перед тем как натравить налоговую на организацию, можно посоветоваться с нашим опытным юристом по налогам, который подскажет, как грамотно оформить обращение, если оно вообще целесообразно в решении Вашей проблемы. Часто необходимо избрать иной путь защиты своих прав, который даст наибольший результат от потраченных усилий. Например, мы не раз составляли жалобу в прокуратуру онлайн, что дало положительный результат по определенного рода проблемам.

Читайте еще о работе нашего адвоката:

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

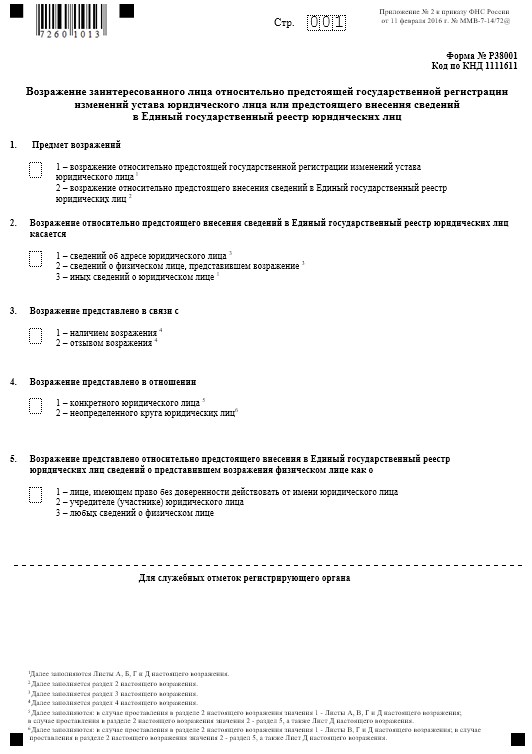

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Не всегда решение суда совпадает с представлениями истца о справедливом правосудии. В этом случае гражданин может подать апелляционную жалобу.

В процессе рассмотрения, обе стороны часто приходят к мнению, что попытка разрешить проблему в судебном порядке эффективна. Урегулировать конфликт возможно мирным соглашением.

В этой ситуации оформляется отказ от апелляционной жалобы. Расскажем как правильно составить отказ и куда его подать.

Порядок подачи отказа от апелляционной жалобы

Порядок отказа от апелляционных жалоб в РФ определяется положениями из процессуального кодекса – основополагающий нормативно-правовой документ.

Стать инициатором прекращения делопроизводства сторона может без объяснения причины принятия решения.

Однако в суде апелляционной инстанции при отказе проверяются следующие факты:

- наличие соответствующих полномочий заявителя;

- добровольный и осознанный характер обращения истца.

Соблюдение указанных требований является обязательным для вступления в силу соответствующего решения.

После получения отказа от иска, суд выносит определение о его принятии. Данное постановление в дальнейшем обуславливает прекращение производства по изъявленной жалобе.

В результате – вступает в законную силу принятое в рамках первой инстанции судебное решение. Соответствующая информация, согласно ФЗ №262, размещается на официальном сайте судебной инстанции.

Отказ от жалобы в арбитражный суд

В арбитражном судопроизводстве регламент процедуры отказа от повторного иска в суде закрепляется главой 34 АПК РФ.

Арбитражный суд апелляционной инстанции останавливает делопроизводство по апелляционной жалобе, если от подателя поступило ходатайство об отказе от ее дальнейшего рассмотрения и отказ был принят судом.

Основные положения, изложенные в статьях 49 и 265 настоящего Кодекса, определяют следующее:

- отказываться от ранее заявленного несогласия с судебным актом необходимо до принятия судебного иска;

- принятие ходатайства допустимо при отсутствии противоречий действующему законодательству, не затрагивает права и свободы граждан;

- обращение осуществляется в инстанцию, куда изначально подавалась апелляция;

- повторное обращение истца после отказа с аналогичным запросом невозможно;

- возможно дальнейшее обжалование определения по прекращению процесса.

Арбитражный суд может самостоятельно отклонить ходатайство об отмене решения согласно положениям, указанным в статье 264 АПК РФ.

Подача отказа в суд общей юрисдикции по гражданскому делу

Чтобы отозвать апелляционную жалобу в рамках делопроизводства по гражданскому делу, заявителю необходимо ознакомиться с положениями главы 39 ГПК РФ.

Аналогичным образом статья 326 нормативно-правого акта закрепляет, что подавать отзыв допустимо только до вынесения определения судом в письменном порядке. По факту рассмотрения принимается иск, подтверждающий закрытие гражданского дела.

Статься 326.1 также закрепляет, что желание прекратить судопроизводство может быть изъявлено истцом непосредственно на заседании.

Соответствующее заявление вносится в протокол и подписывается заявителем. Аналогичным образом дело может быть прекращено при признании иска или заключении мирового соглашения.

Отказ от жалобы по уголовному делу

В отличие от гражданского и административного делопроизводства участники уголовного делопроизводства могут отозвать жалобу по уголовному делу только до начала заседания апелляционного суда.

Данные условия закреплены пунктом 3 статьи 389.8 главы 45.1 УПК РФ. В остальном порядок подачи ходатайства остается аналогичным.

При переходе рассмотрения дела на этап судебного следствия отказ от жалобы по уголовному делу не принимается и не удовлетворяется.

Как составить отказ от апелляции

Чтобы суд не отказал заявителю в остановке гражданского, арбитражного или уголовного дела по ранее поданному ходатайству об исправлении или отмене постановления, важно соблюдать основные требования к оформлению заявления.

Документ должен включать в себя пять блоков:

- Шапка – располагается в правом верхнем углу. Поочередно с новой строки указывается наименование инстанции, ФИО, адрес проживания и контактный номер заявителя.

- Основная часть – в центре бумажного листа. Изначально прописывается фраза «Заявление об отказе от апелляционной жалобы». С нового абзаца перечисляются реквизиты и ключевые условия акта, по которому заявитель намерен отозвать жалобу.

- Нормативное обоснование – в центре под основной частью. Указывается ссылка на статью нормативно-правого документа, согласно которой истец или ответчик вправе отказаться от ранее поданной жалобы.

- Приложение. Перечень прикрепленных к заявлению документов, в том числе копия апелляционной жалобы и удостоверение личности.

- Заключительная часть – в нижней части страницы. Прописывается дата подачи документа, подпись, фамилия и инициалы заявителя.

В каких случаях жалобу не возвратят

Согласно действующему законодательству, суд вправе отказать в принятии заявления на отзыв апелляционной жалобы.

Основанием подобного решения может стать:

- принуждение заявителя отречься от ранее поданных исковых заявлений третьими лицами;

- подписание документа неуполномоченным лицом;

- обращение с отказом после принятия конечного судебного решения;

- составленное заявление не соответствует требованиям суда;

- указание в заявлении недостоверной информации;

- принятие прошения может повлечь нарушение закона или прав третьих лиц.

Письменный запрос может подаваться только по собственному добровольному волеизъявлению.

Подписание документа должен осуществлять непосредственно истец, ответчик или его официальный представитель. Во втором случае требуется дополнительно приложить нотариально заверенную доверенность.

Последствия возврата апелляции

В случае отказа гражданином от иска в апелляции, сторона обвинения или защиты лишается возможности повторного обращения и обжалования решения в судах первой инстанции по этому делу.

При этом ограничение распространяется даже в тех случаях, когда срок обжалования не подошел к концу. Поэтому перед подачей заявления важно объективно оценить собственное решение. В дальнейшем документ будет рассмотрен судом в обязательном порядке.

Для гражданских, административных или уголовных дел, где апелляционная жалоба подана несколькими участниками, возврат одного человека не влияет на дальнейшее судопроизводство. Апелляция также будет рассмотрена в отношении оставшихся сторон.

Образец

В целях недопущения ошибок при оформлении заявления в судебную инстанцию рекомендуем ознакомиться с образцами документов, которые размещены на нашем сайте.

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: