О мерах по повышению собираемости налогов и укреплению налоговой дисциплины

Опубликовано: 16.05.2024

Распоряжение Правительства Новосибирской области от 14 мая 2013 г. N 205-рп

"О мерах по повышению собираемости налогов и укреплению налоговой дисциплины"

С изменениями и дополнениями от:

26 апреля 2017 г.

В целях повышения собираемости налогов в бюджеты бюджетной системы Российской Федерации на территории Новосибирской области и укрепления налоговой дисциплины:

1. Министерству финансов и налоговой политики Новосибирской области, главным распорядителям бюджетных средств в рамках Соглашения об информационном взаимодействии Управления Федеральной налоговой службы по Новосибирской области и Правительства Новосибирской области организовать мониторинг и обмен информацией о наличии недоимки по платежам в бюджеты бюджетной системы Российской Федерации по организациям - контрагентам в рамках государственных контрактов и гражданско-правовых договоров на поставку товаров, выполнение работ, оказание услуг за счет средств областного бюджета Новосибирской области.

2. Комиссии при Правительстве Новосибирской области по вопросам погашения задолженности по платежам в областной бюджет Новосибирской области, образованной на основании постановления Правительства Новосибирской области от 19.04.2011 N 157-п:

Информация об изменениях:

Распоряжением Правительства Новосибирской области от 26 апреля 2017 г. N 151-рп в подпункт 1 пункта 2 настоящего распоряжения внесены изменения

1) организовать рассмотрение вопроса о недоимке по платежам в бюджеты бюджетной системы Российской Федерации организаций - контрагентов, по которым в течение двух месяцев сохраняется недоимка по платежам в бюджеты бюджетной системы Российской Федерации в сумме больше 2 млн. 250 тыс. рублей;

2) в соответствии с решением, принятым по результатам заседания комиссии, инициировать направление материалов по организациям - контрагентам в Следственное управление Следственного комитета Российской Федерации по Новосибирской области в установленном порядке для принятия мер.

3. Главным распорядителям бюджетных средств, получателям бюджетных средств довести настоящее распоряжение до сведения контрагентов в рамках государственных контрактов и гражданско-правовых договоров на поставку товаров, выполнение работ, оказание услуг за счет средств областного бюджета Новосибирской области.

Информация об изменениях:

Распоряжением Правительства Новосибирской области от 26 апреля 2017 г. N 151-рп пункт 4 настоящего распоряжения изложен в новой редакции

4. Контроль за исполнением распоряжения возложить на первого заместителя Председателя Правительства Новосибирской области Знаткова В.М.

Губернатор Новосибирской области

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

В целях контроля за уплатой налогов организуется проведение мониторинга недоимок по налоговым платежам у организаций - контрагентов государственных контрактов и гражданско-правовых договоров на поставку товаров, выполнение работ, оказание услуг за счет средств областного бюджета.

Мониторинг осуществляют Министерство финансов и налоговой политики Новосибирской области и главные распорядители бюджетных средств в рамках Соглашения об информационном взаимодействии Управления ФНС по НСО и Правительства области.

Комиссии по вопросам погашения задолженности по платежам в областной бюджет, созданной при Правительстве области, поручено рассмотрение вопросов о недоимках, имеющихся у указанных организаций в течение 2 месяцев в размере больше 1 млн. рублей.

Комиссия вправе принять в отношении организаций-недоимщиков решение о направлении материалов в Следственное управление Следственного комитета РФ по НСО для принятия мер.

Распоряжение Правительства Новосибирской области от 14 мая 2013 г. N 205-рп "О мерах по повышению собираемости налогов и укреплению налоговой дисциплины"

Текст распоряжения опубликован на сайте Губернатора и Правительства Новосибирской области www.adm.nso.ru от 14 мая 2013 г.

В настоящий документ внесены изменения следующими документами:

Распоряжение Правительства Новосибирской области от 26 апреля 2017 г. N 151-рп

Ведущий консультант Департамента развития комплексных решений Компании БФТ

• Время чтения: 5 минут

Понравилась статья? Поделитесь!

Проблема повышения доходов бюджетов сегодня особенно актуальна. С какими проблемами сталкиваются органы местного самоуправления и какие пути повышения доходов бюджета наиболее эффективны рассказывает ведущий консультант Департамента развития комплексных решений Компании БФТ Юлия Кулагина.

Решение задач по повышению доходной части бюджетов на протяжении многих лет является одной из приоритетной для всех уровней власти, и в том числе, для органов местного самоуправления. Как известно, одним из основных источников пополнения доходов бюджетов муниципалитетов, являются налоговые и неналоговые доходы от использования имущества. От того, насколько эффективно муниципалитеты распоряжаются принадлежащим им земельно-имущественным ресурсом, во многом зависит общая картина эффективности работы местной власти в указанном направлении.

ВОЗНИКАЮЩИЕ ПРОБЛЕМЫ

Говоря о теме повышения доходной части бюджетов, нельзя не сказать о том, что на пути достижения цели по увеличению доходов, местной власти приходится сталкиваться с большими трудностями. Так, в части пополнения доходной части бюджетов от неналоговых источников, возникают проблемы, связанные со сбором платежей от переданного в аренду имущества, в том числе земельных участков. Прежде всего, это связано со снижением доходов организаций и физических лиц, возникших на фоне непростой экономической ситуации в стране. Однако не только указанная проблематика является главной, в вопросе низкого исполнения арендных обязательств. К сожалению, не все арендаторы имеют высокую дисциплинированность по выполнению принятых на себя обязательств, и зачастую допускают систематические просрочки платежей, предпочитая за счет сумм, которые необходимо внести в виде аренды, решать свои внутрихозяйственные вопросы. В свою очередь, и структуры, ответственные за собираемость арендных платежей, не редко способствуют неплательщикам. Отсутствие системного подхода к взиманию арендных платежей, не применение инструмента штрафных санкций в отношении неплательщиков, неэффективное использование муниципального имущества, а также отсутствие четко выстроенной модели управления имеющимися ресурсами - и это далеко не полный перечень тех причин, которые способствуют снижению собираемости доходов бюджетов.

Проблема слабой налоговой дисциплины является одной из ключевых, при определении причин низкой собираемости земельного налога и налога на имущество. Как и в случае низкой собираемости арендных платежей, ухудшение финансовой состоятельности налогоплательщиков на фоне общей сложной финансовой ситуации в стране является одной из главной причин снижения собираемости налогов в местные бюджеты. Представляется, что плохое качество кадастровой оценки недвижимости и результаты ее оспаривания, являются еще одним из значимых негативных факторов, отрицательно отражающемся на состоянии собираемости налогов муниципалитетами. В данном случае речь идет о том, что по итогам неверно определенной кадастровой стоимости объектов недвижимости органами, органы местного самоуправления некорректно формируют прогнозы налоговых поступлений, а в дальнейшем после оспаривания результатов кадастровой оценки заинтересованными лицами, осуществляют возврат их бюджетов излишне полученные суммы в виде налогов. И как показывает общероссийская практика, такие суммы зачастую бывают весьма значительными и крайне негативно отражаются на бюджетах. Также среди причин снижения налоговых поступлений можно выделить и такую как сокрытие правообладателями сведений об объектах налогообложения. В качестве примера таких случаев можно указать: отказ от оформления в установленном порядке прав на возведенные объекты недвижимости, не осуществление постановки на кадастровый учет земельных участков и др.

Последняя из причин, которую хотелось бы отразить в настоящей статье, является причина потери сведений в отношении объектов налогообложения при межведомственной взаимодействии между налоговой и кадастровой службами. Практика одного из регионов показала, что такие потери сведений могут составлять чуть ли не до одной трети общего годового размера доходов бюджета от налоговых поступлений. Происходит это из-за несогласованности действия служб и не эффективного электронного взаимодействия.

Приведенный анализ причин, способствующих снижению доходов местных бюджетов от использования имущества ставит под собой цель не только квалифицировать такие причины, но и предложить некоторые меры по их устранению.

ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ БЮДЖЕТА

В отношении снижения задолженности по неналоговым доходам в виде арендной платы, эффективным инструментом может служить автоматизация реестров обязательств, таких как: договоров аренды земельных участков, объектов движимого и недвижимого имущества договоров, найма квартир и прочих. Данный инструмент позволит определить четкую картину прогнозируемых доходов от использования имущества, своевременно принимать меры по недопущению образования задолженностей, выстроить четкую организацию работы с арендаторами.

Систематизация подхода по организации работы с задолженностью по обязательствам перед муниципалитетами, дифференциация мер контроля за использованием имущества, правом распоряжения, которыми наделены органы местного самоуправления, применение инструмента всех правовых мер к неплательщикам арендной платы на постоянной основе, усиление мер муниципального контроля за использованием имущества и в том числе земельных участков, вовлечение в оборот неэффективно используемых земель и имущества, оптимизация работы с бесхозяйным имуществом - это лишь часть комплекса мер, который может позволить значительно повысить доходную часть местных бюджетов.

В отношении повышения поступлений от налоговых поступлений свою эффективность смогут показать такие мероприятия как повышение налоговой дисциплины, в том числе путем проведения на уровне муниципалитетов межведомственных комиссий по организации индивидуальной работы с организациями, имеющими задолженность по налоговым платежам перед городскими бюджетами, проводить массовую разъяснительную работу среди населения и прочее. Решение непростой ситуации с низким качеством кадастровой оценки земель возможно в том числе за счет изменения подхода такой оценки, что в настоящее время проводится на государственном уровне. В целях решения проблем по выявлению скрытых налогоплательщиками сведений об объектах налогообложения и потери данных, при межведомственном взаимодействии возможным эффективным способом устранения таких проблем, является проведение мониторинга сведений об объектах недвижимости на территории муниципальных образований.

Проведение перечисленных мер позволит:

- Получить достоверную информации о налогооблагаемой базе.

- Организовать мероприятия по мобилизации выявленного налогового потенциала.

- Получить инструмент для осуществления учета объектов недвижимости, контроля и мониторинга процессов устранения выявленных проблем и несоответствий на базе системы мониторинга и инвентаризации объектов недвижимости.

Компания БФТ предлагает комплекс решений устранения вышеперечисленных причин низкой собираемости налоговых и неналоговых доходов бюджетов за счет:

- Программного комплекса SAUMI/SAUMI-WEB - автоматизированной системы управления государственной и муниципальной собственностью с возможностью адаптации к требованиям регионального и местного законодательства, обеспечивающей повышение эффективности и качества управления земельно-имущественным комплексом.

- Комплексного решения по повышению налоговых и неналоговых доходов бюджетов.

- Методического сопровождения процессов оптимизации повышения доходной части бюджетов за счет налоговых и неналоговых источников.

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О мерах по повышению собираемости налогов и других

обязательных платежей и упорядочению наличного

и безналичного денежного обращения

(с изменениями на 25 ноября 2003 года)

____________________________________________________________________

Утратил силу с 5 февраля 2005 года на основании

Указа Президента Российской Федерации от 2 февраля 2005 года N 116

____________________________________________________________________

Документ с изменениями, внесенными:

Указом Президента Российской Федерации от 28 февраля 1997 года N 139 (Российская газета, N 45, 05.03.97);

Указом Президента Российской Федерации от 29 июня 1998 года N 734 (Российская газета, N 122, 01.07.98);

Указом Президента Российской Федерации от 8 апреля 2003 года N 410 (Российская газета, N 70, 12.04.2003) (вступил в силу с 1 июля 2002 года);

В документе учтено:

решение Верховного Суда Российской Федерации от 27 июня 2003 года N ГКПИ03-565 (оставлено без изменений - определение Кассационной коллегии Верховного Суда Российской Федерации от 26 августа 2003 года N КАС03-383).

В целях повышения собираемости налогов за счет предотвращения уклонения от их уплаты и упорядочения наличного и безналичного денежного обращения в Российской Федерации

1. Пункт утратил силу с 1 июля 1998 года - Указ Президента Российской Федерации от 29 июня 1998 года N 734. - См. предыдущую редакцию.

2. Пункт утратил силу с 1 июля 1998 года - Указ Президента Российской Федерации от 29 июня 1998 года N 734. - См. предыдущую редакцию.

3. Пункт утратил силу с 1 июля 1998 года - Указ Президента Российской Федерации от 29 июня 1998 года N 734. - См. предыдущую редакцию.

4. Пункт утратил силу с 1 июля 1998 года - Указ Президента Российской Федерации от 29 июня 1998 года N 734. - См. предыдущую редакцию.

5. При совершении предприятием-недоимщиком любых операций либо расчетов с другими предприятиями, в том числе внешнеторговых операций либо расчетов с иностранными юридическими лицами или другими хозяйствующими субъектами (далее именуются - партнеры), превышающих в сумме в течение одного года для одного партнера эквивалент 100 тыс.долларов США, предприятие-недоимщик обязано одновременно с представлением годовой бухгалтерской отчетности представить в налоговый орган специальное извещение с обязательным указанием полного наименования и места регистрации партнера и банка, номера банковского счета, с которого (на который) перечислялись средства, а также места основной хозяйственной деятельности партнера. При этом предприятиями-недоимщиками являются имеющие задолженность по платежам в бюджеты всех уровней и государственные внебюджетные фонды юридические лица в соответствии с законодательством Российской Федерации (за исключением кредитных организаций), их представительства и филиалы, являющиеся самостоятельными субъектами налогообложения, иностранные юридические лица, их представительства и филиалы, ведущие хозяйственную деятельность на территории Российской Федерации (абзац в редакции, введенной в действие с 1 июля 1998 года Указом Президента Российской Федерации от 29 июня 1998 года N 734, - см. предыдущую редакцию).

За нарушение данного требования либо включение в извещение, представляемое налоговому органу, заведомо ложной информации предприятие-недоимщик, совершившее указанную сделку, несет административную ответственность в соответствии с законодательством Российской Федерации (абзац в редакции, введенной в действие с 1 июля 2002 года Указом Президента Российской Федерации от 8 апреля 2003 года N 410, - см. предыдущую редакцию).

6. Все расчеты по сделкам на поставку товаров (выполнение работ, указание услуг), совершаемым представителем (агентом, поверенным) от имени доверителя (принципала), осуществляются исключительно с расчетного счета доверителя. Не допускается зачисление представителем на свои счета доходов (вознаграждения) по указанным сделкам ранее зачисления выручки от указанных сделок на расчетный счет доверителя.

Агентские договоры (договоры комиссии) по сделкам на поставку товаров (выполнение работ, оказание услуг), совершаемым агентом (комиссионером) от своего имени, но в интересах и за счет принципала (комитента), должны предусматривать перечисление в течение трех банковских дней на расчетный счет принципала всего полученного агентом по этим сделкам, за исключением вознаграждения (в том числе дополнительного вознаграждения за делькредере), предусмотренного договором.

Агенту (поверенному, комиссионеру) не может поручаться исполнение юридических действий, вытекающих из правоотношений принципала (доверителя, комитента), регулируемых налоговым законодательством Российской Федерации и законодательством Российской Федерации о труде.

7. Банки и иные кредитные организации обязаны в 3-дневный срок представлять по запросам соответствующих налоговых органов и органов внутренних дел при осуществлении ими функций по выявлению, предупреждению и пресечению налоговых преступлений сведения об операциях предприятий, являющихся их клиентами, необходимые для контроля за полнотой и правильностью уплаты налогов и иных обязательных платежей этими предприятиями (абзац в редакции, введенной в действие с 1 июля 2003 года Указом Президента Российской Федерации от 25 ноября 2003 года N 1389, - см. предыдущую редакцию). *7)

Установить, что при открытии банковского счета предприятия банк или иная кредитная организация обязана незамедлительно известить об открытии счета налоговый орган, в котором предприятие состоит на учете.

Операции по снятию (перечислению) денежных средств со счета начинают производиться только после получения кредитной организацией от налогового органа подтверждения о получении указанного извещения.

Абзац третий настоящего пункта признан недействующим со дня вступления решения суда в законную силу - решение Верховного Суда Российской Федерации от 27 июня 2003 года N ГКПИ03-565.

Решение оставлено без изменений - определение Кассационной коллегии Верховного Суда Российской Федерации от 26 августа 2003 года N КАС03-383.

Центральному банку Российской Федерации установить правило, исключающее возможность осуществления банковских операций по всем видам вновь открываемых счетов до формирования юридического дела клиента и регистрации счета в налоговом органе.

8. Выполнение банком или иной кредитной организацией поручений клиентов на перечисление платежей в бюджеты всех уровней и государственные внебюджетные фонды осуществляется только с корреспондентского счета банка или иной кредитной организации в расчетно-кассовом центре Центрального банка Российской Федерации на счета финансовых органов, налоговых органов, органов федерального казначейства, федеральных внебюджетных фондов по учету доходов и средств бюджетов, а также государственных внебюджетных фондов в порядке, установленном Центральным банком Российской Федерации.

9. Центральному банку Российской Федерации в недельный срок установить порядок, при котором предприятия могут получать наличные денежные средства в банках или иных кредитных организациях только с расчетного (текущего) и (или) бюджетного счетов.

Установить, что при этом предприятия имеют право на получение наличных денежных средств в размере, необходимом на оплату труда, хозяйственные нужды, а также на командировочные расходы.

Установить, что предприятия не вправе вносить наличные денежные средства на счета других лиц - владельцев счетов (в том числе физических лиц) минуя свой расчетный счет. За несоблюдение этого порядка предприятие несет административную ответственность в соответствии с законодательством Российской Федерации (абзац в редакции, введенной в действие с 1 июля 2002 года Указом Президента Российской Федерации от 8 апреля 2003 года N 410, - см. предыдущую редакцию).

10. Пункт утратил силу с 30 октября 1998 года - Указ Президента Российской Федерации от 30 октября 1998 года N 1313. - См. предыдущую редакцию.

11. Суммы штрафов, взыскиваемых за перечисленные в настоящем Указе правонарушения, перечисляются в соответствующие бюджеты в установленном порядке (пункт в редакции, введенной в действие с 1 июля 2002 года Указом Президента Российской Федерации от 8 апреля 2003 года N 410, - см. предыдущую редакцию).

12. Установить пени, взыскиваемые с предприятий, банков или иных кредитных организаций в случае задержки уплаты обязательных страховых взносов в Пенсионный фонд Российской Федерации, в размере 0,3 процента от недоимки (неуплаченной суммы страховых взносов) за каждый день просрочки платежа.

13. Центральному банку Российской Федерации:

подготовить в месячный срок проект федерального закона о внесении изменений и дополнений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)", предусматривающего его полномочия в области определения для юридических лиц порядка ведения кассовых операций на территории Российской Федерации;

дополнить положение о безналичных расчетах в Российской Федерации нормативными актами, определяющими режим использования различных банковских счетов, с учетом положений настоящего Указа.

14. Министерству финансов Российской Федерации совместно с Федеральной налоговой службой России, Государственным таможенным комитетом Российской Федерации и Федеральной службой налоговой полиции России подготовить и внести предложения об организации конкурса на создание единой компьютерной информационной системы контроля доходов и расходов федерального бюджета и государственных внебюджетных фондов, включающей в себя систему учета налогоплательщиков и объединяющей информацию о налоговых и таможенных платежах, банковских операциях и выплатах наличных денежных средств, а также о прохождении и использовании средств федерального бюджета. Рассмотреть вопрос о привлечении к финансированию разработки и создания указанной системы международных финансовых организаций.

15. Федеральной налоговой службе России разработать в 2-недельный срок порядок регистрации счетов недоимщиков.

16. Федеральному управлению по делам о несостоятельности (банкротстве) при Государственном комитете Российской Федерации по управлению государственным имуществом обращаться при наличии оснований, предусмотренных Законом Российской Федерации "О несостоятельности (банкротстве) предприятий", в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) предприятий, неоднократно нарушавших положения настоящего Указа в течение одного календарного года.

17. Банкам и иным кредитным организациям в течение месяца со дня вступления в силу настоящего Указа провести инвентаризацию всех расчетных (текущих) счетов налогоплательщиков. Сведения об открытых расчетных (текущих) счетах направлять в налоговые инспекции по месту учета налогоплательщика - владельца счета.

Федеральной налоговой службе России совместно с Центральным банком Российской Федерации организовать в IV квартале 1996 года последующую проверку выполнения банками и иными кредитными организациями этого поручения.

18. Настоящий Указ вступает в силу со дня его официального опубликования.

18 августа 1996 года

Редакция документа с учетом

изменений и дополнений

подготовлена ЗАО "КОДЕКС"

Минфин России планирует довести собираемость налогов и сборов до уровня не менее 99% в 2024 году, следует из проекта плана деятельности министерства на 2020–2025 годы. Насколько это реально в нынешней ситуации, объясняют наши аналитики.

Ранее глава кабмина заметил в Госдуме, что миф, связанный с гигантским количеством налоговых проверок в РФ, рушится. По его заверениям, если «проверочная нагрузка» на компании в Европе — 3%, то в России это всего лишь сотые процента.

Здесь надо заметить, что все предыдущие годы уровень собираемости налогов и сборов в нашей стране всегда увеличивался и превышал 100% установленной величины от плана. И даже в условиях начавшегося с марта влияния COVID-19 на экономику государства за I квартал текущего года, по данным ФНС России, темп прироста фактических налоговых поступлений превышал аналогичный показатель 2019 года на 5,9%.

Понятно, что влияние COVID-19 на уровень налоговых поступлений в целом за 2020 год, а также мер, предоставляемых субъектам бизнеса в виде отсрочки по уплате основных налогов и сборов, несколько скорректируется в годовом плане в разрезе фактической величины от плановой в заметном отставании.

Равиль Ахмадеев

доцент кафедры бухгалтерского учёта и налогообложения РЭУ им. Г. В. ПлехановаПо его словам, более заметное отставание от плана возможно, прежде всего, в отношении косвенных налогов (НДС и акцизов), поскольку они зависят от величины оборота компании.

Собираемость налогов, как правило, не ассоциируется с выполнением планов. Чаще говорится о том, что было собрано больше или меньше налогов, чем в предыдущем периоде. Не касаясь конкретных данных, можно говорить о том, что собираемость по ведущим европейским странам сопоставима с российской собираемостью, она на достаточно высоком уровне.

Любовь Чайковская

завкафедрой бухгалтерского учёта и налогообложения РЭУ им. Г. В. ПлехановаЭтому способствует система электронного налогового администрирования, отмечает эксперт РЭУ.

Сергей Лантюхов/NEWS.ru

С точки зрения наполняемости бюджетов различных уровней достижение 99-процентной собираемости налогов от начисленных не является весомым фактором. Гораздо более амбициозная задача — это борьба с «серым» сектором экономики, в котором в России, по оценкам НКР, занято порядка 13 млн человек (18% рабочей силы), а потери бюджета составляют около 3 трлн рублей.

Задача по выводу этих граждан из тени выходит за рамки компетенций Минфина и должна решаться совместными усилиями целого ряда ведомств, включая налоговую службу. Практика показывает, что теневой сектор присутствует в любой экономике мира, поскольку налоговое администрирование части доходов граждан является слишком затратным по сравнению с потенциальными поступлениями в бюджет.

Заявленные планы «вполне выполнимы, тем более указан 2024 год», говорит профессор кафедры экономики и финансов общественного сектора Института государственной службы и управления (ИГСУ) РАНХиГС Людмила Пронина. Экономист отмечает, что отечественная налоговая «очень хорошо работает в последние годы, уже пару лет назад была собираемость 97% — это выше, чем в европейских странах и США».

Сейчас основные трудности связаны с отдельными видами собираемых налогов. Кроме того, многое будет зависеть от того, как будем выходить из пандемии, будет ли вторая волна и можно ли будет обойтись без таких серьёзных ограничений, которые были в ходе первой волны.

Людмила Пронина

профессор кафедры экономики и финансов общественного сектора Института государственной службы и управления РАНХиГСПо её мнению, если реализуется неблагоприятный сценарий, то вероятны проблемы со сбором налога на прибыль организаций. Ситуация с НДС зависит от объёмов производства и реализации продукции, на которую начисляется этот налог. Ситуация по другим налогам также будет зависеть от пандемии и международной ситуации, санкций и т. д.

Малый бизнес и индивидуальные предприниматели платят по специальным налоговым режимам. К настоящему времени уже зарегистрировалось более 200 тысяч самозанятых, и льготный налоговый режим для них распространён уже практически на все регионы, — подчёркивает Людмила Пронина.

Итак, очевидно, что налоговая база в ближайшие три-четыре года будет зависеть от всплесков пандемии, санкций, цены на нефть. Рост налоговых доходов увеличит поступления в бюджет. Минфин уже сейчас подготовил предложения о сокращении расходов федерального бюджета на 10%. В настоящее время дефицит составляет 5%. Для сбалансированности бюджета очень важно увеличение налоговых и других доходов.

Довести собираемость налогов и сборов до уровня не менее 99% в 2024 году — это непростая задача, но реально выполнимая, — убеждена профессор кафедры экономики и финансов общественного сектора ИГСУ РАНХиГС.

Добавить наши новости в избранные источники

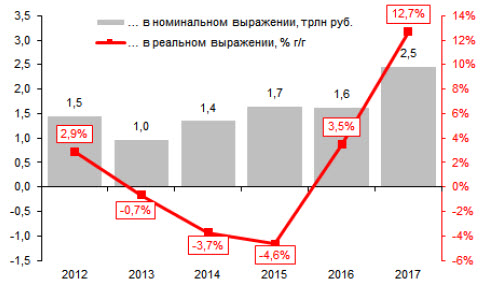

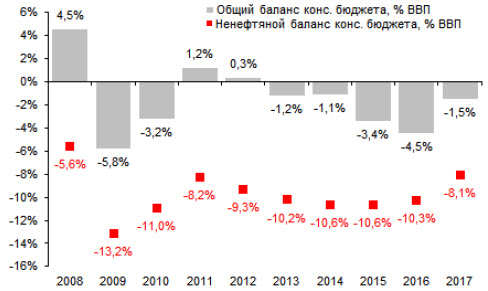

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

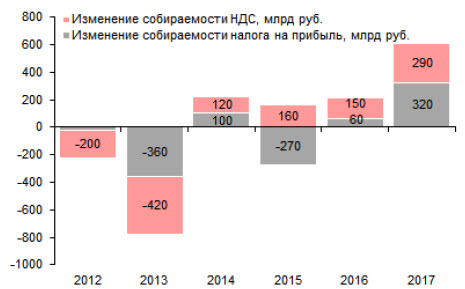

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

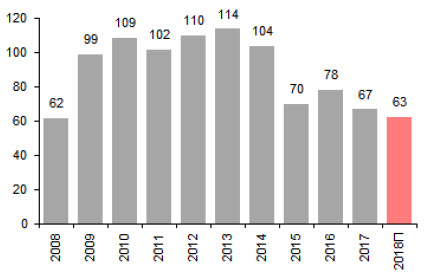

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: