Номинальный темп прироста налоговых доходов

Опубликовано: 11.05.2024

«Клерк» Рубрика Налоговые проверки

Для оценки вероятности существования нарушений в налоговой сфере налоговые органы анализируют всю имеющуюся у них информацию о предприятии.

По результатам проведенного всестороннего исследования налоговики относят организацию — налогоплательщика к категории тех, в отношении которых требуется повышенный налоговый контроль, или тех, для кого достаточно проводить текущий мониторинг.

Методика оценки риска проведения налоговой проверки

Частью такого анализа является проверка показателей финансово-хозяйственной деятельности компании на соответствие 12-ти критериям оценки риска проведения налоговой проверки.

Такими критериями является такая информация:

1. Налоговая нагрузка у данного налогоплательщика ниже её среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчётности убытков на протяжении нескольких календарных лет.

3. Отражение в налоговой отчётности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное снятие с учёта и постановка на учёт в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учёта от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Таким образом, можно посоветовать предприятиям самим систематически проводить анализ своей финансово-хозяйственной деятельности по каждому критерию, используя различные методики.

Как рассчитывается темп роста показателей

Темп роста рассчитывается как отношение текущего показателя к базовому показателю (например, показателя за прошлый год и за текущий год).

Какие формы бухгалтерской и налоговой отчетности надо использовать для определения бухгалтерских и налоговых доходов и расходов

Бухгалтерские доходы и расходы определяются из формы № 2 «Отчет о финансовых результатах».

При этом размер бухгалтерских доходов вычисляется суммированием строк 2110, 060, 080, 090 Отчета о финансовых результатах .

Бухгалтерские расходы рассчитываются путем суммирования строк 2120, 030, 040, 070, 100 Отчета о финансовых результатах.

Налоговые доходы и расходы определяются из декларации по налогу на прибыль по строкам 010, 020, 030, 040 Листа 02.

Расчет темпа роста доходов и темпа роста расходов по налоговой и бухгалтерской отчетности отдельно

Расчет темпа роста доходов и темпа роста расходов по налоговой отчетности

Ситуация:

Согласно декларации по налогу на прибыль за 2019 г. доходы организации от реализации товаров (работ, услуг) составили 74 128 158 руб.

В свою очередь, расходы, уменьшающие сумму доходов от реализации, составили 65 555 546 руб.

За 2018 г. доходы от реализации составили 69 320 546 руб., а расходы, уменьшающие сумму доходов от реализации, — 64 226 645 руб.

1. Для начала определим темп роста доходов.

Он составит 107% ((74 128 158 руб. / 69 320 546 руб.) x 100%).

2. Теперь определим темп роста расходов.

Он составит 102% ((65 555 546 руб. / 64 226 645 руб.) x 100%).

Расчет темпа роста доходов и темпа роста расходов по бухгалтерской отчетности

Ситуация:

Согласно данным бухгалтерской отчетности за 2019 г. выручка организации от продажи товаров (работ, услуг) составила 75 220 546 руб.

В свою очередь, себестоимость проданных товаров (работ, услуг) составила 67 421 567 руб. Коммерческие расходы отражены в размере 123 847 руб., управленческие расходы — в сумме 24 166 руб.

За 2018 г. выручка от продажи товаров (работ, услуг) составила 70 508 454руб.

При этом себестоимость проданных товаров (работ, услуг) за 2018 г. составила 65 547 347 руб. Коммерческие расходы отражены в размере 95 133 руб., управленческие расходы — в сумме 19 269 руб.

1. Для начала определим темп роста доходов.

Он составит 107% ((75 220 546 руб. / 70 508 454 руб.) x 100%).

2. Теперь определим темп роста расходов.

Он составит 103% ((67 421 567 руб. 123 847 руб. 24 166 руб.) / (65 547 347 руб. 95 133 руб. 19 269 руб.) x 100%).

В чем заключается Методика расчета темпа роста расходов над темпом роста доходов от реализации товаров (работ, услуг)

Фактически методика расчета темпа роста расходов над темпом роста доходов от реализации товаров (работ, услуг)заключается в проверке двух показателей:

1) Налоговые расходы не должны расти быстрее налоговых доходов («Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг)»).

То есть, значение ТРн должно быть меньше или равно значению ТДн

2) Пропорция между расходами и доходами, отраженными в налоговой и финансовой отчётности должна сохраняться («Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчётности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчётности»):

То есть, соотношение ТРн/ТДн и соотношение ТРб/Тдб должны приблизительно равны.

где ТРн(б) — темп роста расходов, определенный по налоговой (бухгалтерской) отчетности;

ТДн(б) — темп роста доходов, определенный по налоговой (бухгалтерской) отчетности.

Критерий определяют в три этапа.

Сначала выясняют соотношение роста затрат к росту доходов исходя из декларации по налогу на прибыль.

Потом тот же расчет производят по форме № 2

В последнюю очередь сопоставляют полученные итоги.

Методы сравнения темпов роста

Если исходить из названия критерия — опережающий темп роста расходов над доходами от реализации товаров (работ, услуг), то все кажется очевидным.

Рассчитываем темп роста расходов, темп роста доходов, а потом сравниваем эти два значения между собой.

И если доходы растут быстрее или равномерно с расходами, оснований для опасений нет.

Однако сравнению подлежат также разницы (или отношения) между темпами роста расходов и доходов по данным налоговой и бухгалтерской отчетности.

На практике налоговики применяют несколько методов сравнения темпов роста.

Перечислим их, укажем подробный алгоритм расчета.

Методы сравнения темпов роста:

- Сравнение темпов роста доходов и расходов по данным налоговой (бухгалтерской) отчетности;

- Сравнение темпов роста расходов по данным бухгалтерской и налоговой отчетности и темпов роста доходов по данным бухгалтерской и налоговой отчетности;

- Сравнение разницы между темпом роста расходов и темпом роста доходов по налоговой отчетности с разницей между темпом роста расходов и темпом роста доходов по бухгалтерской отчетности.

Добавим, что, по нашему мнению, с точки зрения риска совершения налогового правонарушения, показательно только сравнение темпов роста расходов с темпами роста доходов по налоговой (бухгалтерской) отчетности.

К тому же только оно отвечает названию критерия опережающего роста расходов.

Заметим, что значение имеет любое несоответствие темпов роста.

На наш взгляд, существенным будет только опережение темпа роста расходов над темпом роста доходов.

Такое несоответствие темпов может свидетельствовать о том, что имеется завышение расходов или занижение доходов.

Метод сравнения темпов роста доходов и расходов по данным налоговой (бухгалтерской) отчетности

Отметим, что сопоставление темпов роста доходов (расходов) может производиться не только за два года.

Ведь одной из целей сравнения является выявление тенденций в деятельности налогоплательщика.

Поэтому, при оценки риска проведения проверки, можно анализировать показатели за три, четыре года и более.

Темпы роста доходов (расходов) за все прошедшие периоды определяются в аналогичном порядке.

Результаты сравнения темпов роста по данным налоговой (бухгалтерской) отчетности

Результат

Вывод

Высока вероятность включения налогоплательщика в план выездных проверок

очень высока вероятность включения налогоплательщика в план выездных проверок

ТДн ТРб при ТДн = ТДб

высока вероятность включения налогоплательщика в план выездных проверок

ТДн > ТДб при ТРн = ТРб или ТРн ТДб и ТРн Ртб при: Ртн >= 0, Ртб 0, Ртб Ртб при: Ртн > 0, Ртб > 0

высока вероятность включения налогоплательщика в план выездных проверок

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Чтобы проанализировать деятельность компании за несколько периодов, аналитики используют такие показатели, как темпы роста и темпа прироста. С их помощью изучают прибыль, продажи всей компании и отдельных сотрудников. Оба показателя демонстрируют динамические изменения текущего периода по сравнению с прошлым.

Главная причина, почему нужно считать темп роста – это желание укрепить свои позиции на рынке. Уже доказано, что если компания рационально распределяет свои ресурсы и денежные средства, то ей проще добиться идеальной экономической модели. То есть эффективно управлять финансами, сохранять оптимальное соотношение между задолженностями. Для этого необходимо постоянно контролировать коэффициент стабильности развития. Он зависит от регулярного и прогнозируемого экономического роста.

Темпы роста доходов и прибыли особенно интересны инвесторам. Так что, если в обозримом будущем фирме могут понадобиться дополнительные средства, уже сейчас следует оценить организацию с точки зрения привлекательности для инвестиций.

Вторая причина уже сейчас начать вычисления – необходимость увеличить прибыль. Если компания ставит перед собой такую цель по технике SMART, она обязана регулярно проверять достижение цели. Для этого она регулярно рассчитывает, насколько увеличилась ее прибыль.

На основе этого показателя в том числе судят об успешности всего бизнеса. Бывает так, что продажи растут количественно, то есть с каждым месяцем компания реализует больше товаров. Но прибыль может сокращаться.

Что такое темп роста и прироста

По сути, вычисление темпа роста – это поиск процентного соотношения между двумя показателями: текущим и прошлым, взятым за основу. Таким образом, для расчета можно использовать базовую формулу:

Значение выбранного показателя за текущий период / Значение выбранного показателя за прошлый период

Чтобы получить результат, можно провести только деление двух показателей. Тогда итог будет выражен в относительной величине. Также результат деления можно умножить на 100 % и получить темп роста в процентах. Тогда значение оценивается так:

- если оно превышает 100 %, то в компании наблюдается рост;

- если оно равно 100 %, то никаких изменений не произошло;

- если оно меньше 100 %, то наблюдается спад.

Темп роста зависит от типа роста. Их существует два: экстенсивный и интенсивный. В первом случае увеличение объемов зависит от увеличения использования сырья, привлечения большего количества работников или установки большего количества оборудования. За счет этого у компании получается производить больше товаров, чем раньше. Чем больше товаров создано, тем больше реализовано. Следовательно, растет прибыль и продажи. Однако со временем возникает технический застой, производство снижается и темп роста стремится к нулю.

Во время интенсивного роста все показатели – сырье, оборудование, рабочая сила – остаются прежними. Однако увеличивается качество. Например, оборудование начинает работать по новой программе, меняется поставщик сырья. В результате компания производит то же количество товаров, что и раньше, но продукты становятся более качественными, надежными. Благодаря этому клиенты покупают больше и компания получает прибыль.

Особенность интенсивного роста заключается в том, что первое время показатель темпа роста может даже снизиться. Однако это лишь временная перестройка: это не значит, что развитие фирмы замедлилось.

Три вида темпа роста

Оба показателя (и Тр, и Тпр) могут быть получены разными способами. Это зависит от целей анализа. Например, базисный способ основан на выборе основы или базы. После определения базы выбирается текущий показатель и вычисляется соотношение между ними. По сути, вычисление дублирует основную формулу:

Выбранный показатель / Базовый показатель * 100 %

Второй вид – цепной Тр. Использовать такое вычисление необходимо, чтобы увидеть изменения показателя в динамике. Иначе говоря, формула ЦТр позволяет увидеть, как отличается каждое последующее значение от предыдущего, а предыдущее – от того, которое было перед ним.

Тогда темп роста вычисляется так:

Выбранный показатель / Предыдущий показатель * 100 %

Каждое следующее соотношение вычисляется отдельно, по цепочке, пока не будет достигнуто базовое, начальное значение.

Существует средний темп роста. Он необходим, когда уже вычислены значения за разные периоды (например, за три и более месяцев) и требуется найти среднее значение роста. Для этого нужно найти среднее геометрическое от всех показателей. Также есть более простая формула, которая основана на среднем арифметическом значении:

(Тр1 + Тр2 + … + ТрN) / N

В этой формуле Тр1 обозначает темп роста за первый период (например, за январь), Тр2 и Тр3 – показатель за второй и третий периоды (например, за февраль и март соответственно). ТрN – темп роста за последний период, участвующий в вычислении. Естественно, в формулу можно подставить неограниченное количество показателей, тогда изменится и число, на которое делится сумма.

Значение можно получить по второй, усложненной формуле. Она называется GAGR и выглядит так:

((Текущий показатель / Прошлый показатель) * (1 / N)) — 1

В этой формуле N – это количество лет, которое взято для изучения.

У усложненной формулы есть преимущество. Она позволяет четче увидеть среднегодовой рост прибыли нежели при вычислении обычного среднего арифметического.

Темп прироста

Часто вместе с темпом роста рассчитывают темп прироста. Если Тр показывает сам факт изменений, то Тпр демонстрирует, насколько выросло или уменьшилось за заданный период. Дополнительный показатель необходим, чтобы лучше судить о работе компании и реализации ее стратегии. Вот такая формула используется:

(Текущее значение — Базовое значение) / Базовое значение * 100 % — 100 %

Если получился отрицательный результат, значит, показатель уменьшился.

Темп прироста тоже может быть цепным или базисным. Чтобы вычислить базисный, потребуется использовать такой метод:

Показатель за данный период / Базовый показатель * 100 % — 100

Цепной ТПр рассчитывает по формуле, аналогичной цепному ТР:

Текущий показатель / Показатель за прошлый период * 100 % — 100

Чтобы вычислить средний ТПр, потребуется просто вычесть 100 из среднего ТР.

Нюансы вычислений

Все формулы на первых взгляд очень похожи. Из-за этого неопытные сотрудники часто путаются между разными видами темпа роста, а также между ростом и приростом. Вот нюансы, которые нужно учитывать – они помогут правильно провести расчет:

- темп роста показывает долю, которую составляет одно число внутри другого;

- прирост показывает разницу между двумя числами;

- зная Тр, можно вычислить прирост. Однако в обратном порядке это правило не работает.

Самым спорным нюансом остается возможность получить в результате расчетов отрицательное значение. Считается, что Тр не может получится отрицательным. Но в экономике такое иногда происходит. Например, в продажах это сигнализирует, что наступил спад и снижение прибыли. При анализе изменения ВВП или доходов на человека отрицательный результат говорит о начале кризиса.

Связь Тр и других финансовых показателей

Если необходимо рассчитать темп роста прибыли, то для анализа придется обращаться к другим показателям. Прежде всего это выручка, то есть весь объем продаж компании. Показатель считается наиболее объективным, так как всегда одинаков, вне зависимости от того, какая учетная система используется для подсчета данных. Выручка – доступна для анализа, для ее вычисления не требуются сложные формулы и учет косвенных затрат, в отличие от другого важного – чистой прибыли.

Однако на основе только выручки не получится составить объективную картину о росте и развитии компании. Ее стоит анализировать в совокупности с другими финансовыми показателями. Например, с EBITDA – прибылью, которая получается до того, как будут вычтены затраты на налоги, амортизацию и проценты. EBITDA – это не только наиболее близкий показатель к сумме финансового потока, но и простой способ вычислить стоимость всего предприятия.

Пример расчета

Использовать указанную формулу можно для анализа продаж, объемов производства и даже зарплаты сотрудников. Например, работник получает гонорар и он зависит от производительности. За январь работник получил 30 тысяч рублей, а за февраль 35 тысяч рублей. Используя формулу темпа роста, можно вычислить показатель: 35000 / 30000 * 100 % = 116 %. Февральский гонорар относительно предыдущего месяца составляет 116 %.

Также можно рассчитать темп прироста. Тогда в соответствии с формулой получаются такие расчеты: (35000 — 30000) / 30000 * 100 % — 100 % = 16 %.

Таким же образом можно просчитать прибыль и темпы ее изменения. Например, в компании такой объем продаж наблюдается в разных периодах:

- первый квартал – 300 тысяч рублей;

- второй квартал – 320 тысяч рублей;

- третий квартал – 260 тысяч рублей;

- четвертый квартал – 310 тысяч рублей.

Вот как будут выглядеть расчеты базисного темпа:

- первый квартал принимается за 100 % или за базу. На основании этих данных будут вестись дальнейшие расчеты;

- БТр во втором квартале равен 320 тысяч / 300 тысяч * 100 %, то есть 106 %;

- БТр в третьем квартале снова рассчитывается, исходя из данных за первый квартал. То есть – 260 тысяч / 300 тысяч * 100 % = 86 %;

- аналогично считается базисный Тр по четвертому кварталу – 310 тысяч / 300 тысяч * 100 % = 103 %.

Затем можно вычислить цепной темп роста:

- так как первый квартал года – это начало отсчета, то вычислить цепной Тр не получится;

- во втором квартале он равен – 320 тысяч / 300 тысяч * 100 % = 106 %. То есть фактически это значение дублирует базисный Тр;

- в третьем периоде значение составляет 260 тысяч / 320 тысяч * 100 % = 81 %;

- в четвертом квартале цепной темп роста считается так – 310 тысяч / 260 тысяч * 100 % = 119 %.

На основании полученных значений можно делать выводы и искать причины колебаний. Например, базисные темпы колебались в третьем периоде – там наблюдался самый низкий прирост. Возможно, это было связано с сезонностью продаж или окончанием временной акции.

Чтобы проанализировать деятельность компании за несколько периодов, аналитики используют такие показатели, как темпы роста и темпа прироста. С их помощью изучают прибыль, продажи всей компании и отдельных сотрудников. Оба показателя демонстрируют динамические изменения текущего периода по сравнению с прошлым.

Главная причина, почему нужно считать темп роста – это желание укрепить свои позиции на рынке. Уже доказано, что если компания рационально распределяет свои ресурсы и денежные средства, то ей проще добиться идеальной экономической модели. То есть эффективно управлять финансами, сохранять оптимальное соотношение между задолженностями. Для этого необходимо постоянно контролировать коэффициент стабильности развития. Он зависит от регулярного и прогнозируемого экономического роста.

Темпы роста доходов и прибыли особенно интересны инвесторам. Так что, если в обозримом будущем фирме могут понадобиться дополнительные средства, уже сейчас следует оценить организацию с точки зрения привлекательности для инвестиций.

Вторая причина уже сейчас начать вычисления – необходимость увеличить прибыль. Если компания ставит перед собой такую цель по технике SMART, она обязана регулярно проверять достижение цели. Для этого она регулярно рассчитывает, насколько увеличилась ее прибыль.

На основе этого показателя в том числе судят об успешности всего бизнеса. Бывает так, что продажи растут количественно, то есть с каждым месяцем компания реализует больше товаров. Но прибыль может сокращаться.

Что такое темп роста и прироста

По сути, вычисление темпа роста – это поиск процентного соотношения между двумя показателями: текущим и прошлым, взятым за основу. Таким образом, для расчета можно использовать базовую формулу:

Значение выбранного показателя за текущий период / Значение выбранного показателя за прошлый период

Чтобы получить результат, можно провести только деление двух показателей. Тогда итог будет выражен в относительной величине. Также результат деления можно умножить на 100 % и получить темп роста в процентах. Тогда значение оценивается так:

- если оно превышает 100 %, то в компании наблюдается рост;

- если оно равно 100 %, то никаких изменений не произошло;

- если оно меньше 100 %, то наблюдается спад.

Темп роста зависит от типа роста. Их существует два: экстенсивный и интенсивный. В первом случае увеличение объемов зависит от увеличения использования сырья, привлечения большего количества работников или установки большего количества оборудования. За счет этого у компании получается производить больше товаров, чем раньше. Чем больше товаров создано, тем больше реализовано. Следовательно, растет прибыль и продажи. Однако со временем возникает технический застой, производство снижается и темп роста стремится к нулю.

Во время интенсивного роста все показатели – сырье, оборудование, рабочая сила – остаются прежними. Однако увеличивается качество. Например, оборудование начинает работать по новой программе, меняется поставщик сырья. В результате компания производит то же количество товаров, что и раньше, но продукты становятся более качественными, надежными. Благодаря этому клиенты покупают больше и компания получает прибыль.

Особенность интенсивного роста заключается в том, что первое время показатель темпа роста может даже снизиться. Однако это лишь временная перестройка: это не значит, что развитие фирмы замедлилось.

Три вида темпа роста

Оба показателя (и Тр, и Тпр) могут быть получены разными способами. Это зависит от целей анализа. Например, базисный способ основан на выборе основы или базы. После определения базы выбирается текущий показатель и вычисляется соотношение между ними. По сути, вычисление дублирует основную формулу:

Выбранный показатель / Базовый показатель * 100 %

Второй вид – цепной Тр. Использовать такое вычисление необходимо, чтобы увидеть изменения показателя в динамике. Иначе говоря, формула ЦТр позволяет увидеть, как отличается каждое последующее значение от предыдущего, а предыдущее – от того, которое было перед ним.

Тогда темп роста вычисляется так:

Выбранный показатель / Предыдущий показатель * 100 %

Каждое следующее соотношение вычисляется отдельно, по цепочке, пока не будет достигнуто базовое, начальное значение.

Существует средний темп роста. Он необходим, когда уже вычислены значения за разные периоды (например, за три и более месяцев) и требуется найти среднее значение роста. Для этого нужно найти среднее геометрическое от всех показателей. Также есть более простая формула, которая основана на среднем арифметическом значении:

(Тр1 + Тр2 + … + ТрN) / N

В этой формуле Тр1 обозначает темп роста за первый период (например, за январь), Тр2 и Тр3 – показатель за второй и третий периоды (например, за февраль и март соответственно). ТрN – темп роста за последний период, участвующий в вычислении. Естественно, в формулу можно подставить неограниченное количество показателей, тогда изменится и число, на которое делится сумма.

Значение можно получить по второй, усложненной формуле. Она называется GAGR и выглядит так:

((Текущий показатель / Прошлый показатель) * (1 / N)) — 1

В этой формуле N – это количество лет, которое взято для изучения.

У усложненной формулы есть преимущество. Она позволяет четче увидеть среднегодовой рост прибыли нежели при вычислении обычного среднего арифметического.

Темп прироста

Часто вместе с темпом роста рассчитывают темп прироста. Если Тр показывает сам факт изменений, то Тпр демонстрирует, насколько выросло или уменьшилось за заданный период. Дополнительный показатель необходим, чтобы лучше судить о работе компании и реализации ее стратегии. Вот такая формула используется:

(Текущее значение — Базовое значение) / Базовое значение * 100 % — 100 %

Если получился отрицательный результат, значит, показатель уменьшился.

Темп прироста тоже может быть цепным или базисным. Чтобы вычислить базисный, потребуется использовать такой метод:

Показатель за данный период / Базовый показатель * 100 % — 100

Цепной ТПр рассчитывает по формуле, аналогичной цепному ТР:

Текущий показатель / Показатель за прошлый период * 100 % — 100

Чтобы вычислить средний ТПр, потребуется просто вычесть 100 из среднего ТР.

Нюансы вычислений

Все формулы на первых взгляд очень похожи. Из-за этого неопытные сотрудники часто путаются между разными видами темпа роста, а также между ростом и приростом. Вот нюансы, которые нужно учитывать – они помогут правильно провести расчет:

- темп роста показывает долю, которую составляет одно число внутри другого;

- прирост показывает разницу между двумя числами;

- зная Тр, можно вычислить прирост. Однако в обратном порядке это правило не работает.

Самым спорным нюансом остается возможность получить в результате расчетов отрицательное значение. Считается, что Тр не может получится отрицательным. Но в экономике такое иногда происходит. Например, в продажах это сигнализирует, что наступил спад и снижение прибыли. При анализе изменения ВВП или доходов на человека отрицательный результат говорит о начале кризиса.

Связь Тр и других финансовых показателей

Если необходимо рассчитать темп роста прибыли, то для анализа придется обращаться к другим показателям. Прежде всего это выручка, то есть весь объем продаж компании. Показатель считается наиболее объективным, так как всегда одинаков, вне зависимости от того, какая учетная система используется для подсчета данных. Выручка – доступна для анализа, для ее вычисления не требуются сложные формулы и учет косвенных затрат, в отличие от другого важного – чистой прибыли.

Однако на основе только выручки не получится составить объективную картину о росте и развитии компании. Ее стоит анализировать в совокупности с другими финансовыми показателями. Например, с EBITDA – прибылью, которая получается до того, как будут вычтены затраты на налоги, амортизацию и проценты. EBITDA – это не только наиболее близкий показатель к сумме финансового потока, но и простой способ вычислить стоимость всего предприятия.

Пример расчета

Использовать указанную формулу можно для анализа продаж, объемов производства и даже зарплаты сотрудников. Например, работник получает гонорар и он зависит от производительности. За январь работник получил 30 тысяч рублей, а за февраль 35 тысяч рублей. Используя формулу темпа роста, можно вычислить показатель: 35000 / 30000 * 100 % = 116 %. Февральский гонорар относительно предыдущего месяца составляет 116 %.

Также можно рассчитать темп прироста. Тогда в соответствии с формулой получаются такие расчеты: (35000 — 30000) / 30000 * 100 % — 100 % = 16 %.

Таким же образом можно просчитать прибыль и темпы ее изменения. Например, в компании такой объем продаж наблюдается в разных периодах:

- первый квартал – 300 тысяч рублей;

- второй квартал – 320 тысяч рублей;

- третий квартал – 260 тысяч рублей;

- четвертый квартал – 310 тысяч рублей.

Вот как будут выглядеть расчеты базисного темпа:

- первый квартал принимается за 100 % или за базу. На основании этих данных будут вестись дальнейшие расчеты;

- БТр во втором квартале равен 320 тысяч / 300 тысяч * 100 %, то есть 106 %;

- БТр в третьем квартале снова рассчитывается, исходя из данных за первый квартал. То есть – 260 тысяч / 300 тысяч * 100 % = 86 %;

- аналогично считается базисный Тр по четвертому кварталу – 310 тысяч / 300 тысяч * 100 % = 103 %.

Затем можно вычислить цепной темп роста:

- так как первый квартал года – это начало отсчета, то вычислить цепной Тр не получится;

- во втором квартале он равен – 320 тысяч / 300 тысяч * 100 % = 106 %. То есть фактически это значение дублирует базисный Тр;

- в третьем периоде значение составляет 260 тысяч / 320 тысяч * 100 % = 81 %;

- в четвертом квартале цепной темп роста считается так – 310 тысяч / 260 тысяч * 100 % = 119 %.

На основании полученных значений можно делать выводы и искать причины колебаний. Например, базисные темпы колебались в третьем периоде – там наблюдался самый низкий прирост. Возможно, это было связано с сезонностью продаж или окончанием временной акции.

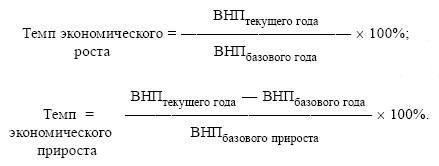

Понятие и значение темпа прироста

Темп прироста используется при анализе какого-либо ряда динамики. Формула темпа прироста часто применяется в статистике и экономике в паре с таким показателем, как темп роста (в процентном соотношении).

Если в результате расчета получается положительная величина, то можно говорить об увеличивающемся темпе прироста, при отрицательном же значении происходит снижение темпа исследуемого значения, если сравнивать его с предыдущим (базисным) периодом.

Формула темпа прироста часто применяется в анализе инвестиционных проектов. Также этот показатель часто используется муниципальными организациями при расчетах:

- вычисление прироста населения;

- будущей потребности в зданиях;

- объемов оказания услуг и др.

Формула темпа прироста

Для расчета темпа прироста нужно найти отношение исследуемого показателя к предыдущему (базисному), далее из получаемого результата вычесть единицу. Окончательный результат умножается на 100, для того, что бы выразить итог в процентах. Формула темпа прироста по первому способу выглядит так:

Тп=((Пип/Пбп)-1)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

В случае, когда вместо фактического значения анализируемых показателей известно только значение абсолютного прироста, применяют альтернативную формулу. При этом находят процентное отношение абсолютного прироста к тому уровню, в сравнении с которым он и рассчитывался.

Тп=((Пип-Пбп)/Пбп)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

Отличие темпа роста и темпа прироста

Большую сложность для учащихся представляет отличие темпа роста от темпа прироста. Выделим несколько положений, в которых заключается разница между этими величинами:

- Формула темпа роста и формула темпа прироста рассчитываются по разным методикам.

- Темп роста отражает количество процентов одного показателя относительно другого, а темп прироста показывает, насколько он вырос.

- На основании расчетов по формуле темпа роста можно рассчитать темп прироста, при этом по формуле темпа прироста расчет темпа роста не проводят.

- Темп роста не принимает отрицательное значение, при этом темп прироста может получаться как положительной, так и отрицательной величиной.

Примеры решения задач

2015 год – 120млн. рублей,

2016 год – 110,4млн. рублей.

Известно, что в 2017 году величина дохода увеличилась в сравнении с 2016 годом на 25 млн. рублей.

На основе имеющихся данных рассчитать темп роста и прироста, сделав при этом выводы.

Здесь Тр – темп роста,

П2015 – показатель за 2015 год,

П2016 – показатель за 2016 год.

Тр=110,4млн. руб./120млн. руб. * 100% = 92 %

Темп прироста обозначает процентное соотношение изменения величины в текущем периоде в сравнении с предыдущим. Для расчета нужна формула темпа прироста:

Или второй способ:

Рассчитаем показатели за 2017 год

Тр=(120 млн. руб. + 25 млн. руб.)/120 млн. руб.= 1,21 (или 121 %)

Тп=(145 млн. руб./120 млн. руб)-1=0,208 (или 20,8%)

Вывод. Мы видим, что темп роста при сравнении 2015 и 2016 года составил 92%. Это означает, что прибыль предприятия в 2016 году уменьшилась на 92%в сравнении с 2015 годом. При расчете темпа прироста получилась отрицательная величина (-8%), что говорит о том, что прибыль компании в 2016 году (при сравнении с 2015 годом) уменьшилась на 8%. В 2017 году прибыль составила 121% в сравнении с 2016 годом. При расчете темпа прироста мы видим, что он составил 20,8%. Положительная величина говорит об увеличении прибыли именно на это количество процентов.

Заработная плата 2015 год – 31,5 тыс. руб.,

заработная плата 2016 год – 33 тыс. руб.,

Вывод: Таким образом, мы видим, что темп прироста составил 4,8 %, что означает, что заработная плата в 2016 году по сравнению с 2015 годом увеличилась на 4,8%.

Читайте также: