Не является налоговым резидентом рк в 1с

Опубликовано: 19.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация проводит вебинары. На одном из вебинаров будет выступать лектор - гражданин Казахстана. Лектор будет выполнять свои обязанности по договору на территории Республики Казахстан. Физическое лицо не является налоговым резидентом РФ.

Будет ли облагаться НДФЛ и страховыми взносами на обязательное социальное страхование полученное гражданином Казахстана вознаграждение?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поскольку деятельность лектора, связанная с выступлением на вебинаре, будет осуществляться на территории Республики Казахстан, вознаграждение, выплачиваемые гражданину Казахстана, не должно облагаться российским НДФЛ и страховыми взносами на обязательное социальное страхование.

Обоснование вывода:

Прежде всего отметим, что Конституцией РФ установлен безусловный приоритет международных норм над нормами национального законодательства (ч. 4 ст. 15 Конституции РФ). Это касается как налоговых правоотношений (ст. 7 НК РФ), так и социального страхования (ст. 2 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее - Закон N 167-ФЗ), ч. 2 ст. 1.1 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ), ч. 2 ст. 2 Федерального закона от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (далее - Закон N 326-ФЗ)), а также любых иных отраслей российского права.

Федеральным законом от 03.10.2014 N 279-ФЗ был ратифицирован Договор о Евразийском экономическом союзе (ЕАЭС) (Астана, 29 мая 2014 г.) (далее - Договор), который вступил в силу с 1 января 2015 года (Заявление о выполнении внутригосударственных процедур, необходимых для вступления в силу Договора о Евразийском экономическом союзе от 29 мая 2014 года). Договор содержит разделы XVII "Налоги и налогообложение" и XXVI "Трудовая миграция". Нормы данных разделов в том числе касаются порядка исчисления налога на доходы и социального обеспечения трудящихся граждан государств-членов (в том числе РФ и Республика Казахстан (РК)).

Кроме того, в настоящее время действует также Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (Москва, 18 октября 1996 г.) (далее - Конвенция).

Для целей применения норм Договора под трудовой деятельностью понимается деятельность на основании трудового договора или деятельность по выполнению работ (оказанию услуг) на основании гражданско-правового договора, осуществляемая на территории государства трудоустройства в соответствии с законодательством этого государства (п. 5 ст. 96 Договора).

При этом государство трудоустройства - это государство - член ЕАЭС, на территории которого осуществляется трудовая деятельность (п. 5 ст. 96 Договора).

Поскольку деятельность лектора, связанная с выступлением на вебинаре, осуществляется на территории РК, государством трудоустройства является РК*(1).

Поэтому трудовая деятельность, в том числе по гражданско-правовому договору, должна осуществляться в соответствии с законодательством РК (п. 4 ст. 97 Договора). Подобная логика представлена в письме Минтруда России от 14.03.2016 N 17-3/В-103.

Страховые взносы

В соответствии с положениями п. 1 ст. 7 Закона N 167-ФЗ, п. 1 ст. 2 Закона N 255-ФЗ, ст. 10 Закона N 326-ФЗ иностранные граждане и лица без гражданства, не проживающие и не пребывающие на территории РФ, не являются застрахованными лицами в системе обязательного социального страхования РФ.

Пунктом 3 ст. 98 Договора предусмотрено, что социальное обеспечение (социальное страхование)*(2) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами (абзац третий п. 3 ст. 98 Договора)*(3).

Поскольку в рассматриваемой ситуации государством трудоустройства и постоянного проживания работника является Казахстан, то социальное страхование, в том числе пенсионное, в данном случае осуществляется в соответствии с законодательством Казахстана.

Кроме того, на основании п. 5 ст. 420 НК РФ не признаются объектом обложения страховыми взносами для организации, в частности, выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг.

Таким образом, считаем, что выплаты и иные вознаграждения в пользу гражданина Республики Казахстан, осуществляемые в рамках гражданско-правового договора, предметом которого является выполнение работ (оказание услуг) на территории Казахстана, не облагаются страховыми взносами в РФ (письма Минтруда России от 15.04.2016 N 17-3/ООГ-578, от 15.04.2016 N 17-3/ООГ-378, от 05.11.2015 N 17-3/В-534, от 07.08.2015 N 17-3/В-410). Смотрите также письма Минфина России от 05.02.2019 N 03-15-06/6482, от 11.12.2018 N 03-04-06/89876, от 23.10.2018 N 03-15-06/75918, от 05.12.2017 N 03-08-05/80778, ФНС России от 03.02.2017 N БС-4-11/1951@.

К сведению:

Что касается обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, то из положений п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" следует, что физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы (письмо Минтруда России от 05.11.2015 N 17-3/В-534).

Таким образом, страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний начисляются на выплаты гражданину Казахстана в том случае, если обязанность по их уплате будет предусмотрена гражданско-правовым договором, заключенным с указанным лицом.

Согласно разъяснениям, представленным в письме ФСС РФ от 06.02.2003 N 02-18/07-832 (ознакомиться с ним можно в сети Интернет), иностранные граждане и лица без гражданства подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в том случае, если они выполняют работу на основании трудового либо гражданско-правового договора на территории Российской Федерации.

Учитывая такие разъяснения, поскольку в рассматриваемой ситуации услуги оказываются на территории иностранного государства, выплаты по договору в пользу иностранного гражданина не являются объектом обложения страховыми взносами от НС и ПЗ. Но при этом, следуя положениям ст. 5 Закона N 125-ФЗ, условие об уплате страховщику (ФСС РФ) взносов от НС и ПЗ не следует включать в договор поручения.

НДФЛ

Как мы поняли из вопроса, физическое лицо не признается налоговым резидентом РФ*(4).

Для физических лиц, не являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный ими от источников в РФ (п. 2 ст. 209 НК РФ).

Отнесение доходов налогоплательщиков к полученным от источников в РФ или от источников за пределами РФ для целей исчисления НДФЛ осуществляется в соответствии со ст. 208 НК РФ (ст. 42 НК РФ).

Так, в соответствии с пп. 6 п. 1 ст. 208 НК РФ к доходам от источников в РФ относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

В пп. 6 п. 3 ст. 208 НК РФ предусмотрено, что вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ для целей налогообложения относятся к доходам, полученным от источников за пределами РФ.

В письме Минфина России от 19.12.2008 N 03-04-06-02/127 разъясняется, что из положений пп. 6 п. 1 и пп. 6 п. 3 ст. 208 НК РФ следует, что при определении источника дохода в виде вознаграждения (премии) за выполнение трудовых или иных обязанностей учитывается место осуществления деятельности, за выполнение которой производится вознаграждение.

В рассматриваемой ситуации гражданин Республики Казахстан не является налоговым резидентом РФ и получает доход от источников за пределами РФ. В таком случае доход, полученный им в виде вознаграждения за выполнение работ (оказание услуг), не является объектом обложения НДФЛ в соответствии с российским законодательством. Такой гражданин на основании п. 1 ст. 207 НК РФ не является налогоплательщиком НДФЛ в России. Соответственно, с таких доходов, выплачиваемых российской организацией, НДФЛ удерживаться не должен. Данный вывод подтверждают разъяснения Минфина России (смотрите, например, письма Минфина России от 21.04.2010 N 03-08-05, от 13.07.2018 N 03-15-06/48881, от 07.11.2018 N 03-04-06/79939, от 24.01.2019 N 03-04-05/3585).

Как отмечается в постановлении Президиума ВАС РФ от 15.11.2011 N 8654/11, международные договоры, в частности соглашения об избежании двойного налогообложения, применяются в случаях, когда национальное законодательство вступает в противоречие с международными правовыми актами и устанавливает иное правовое регулирование тех или иных вопросов налогообложения резидентов договаривающихся государств.

Согласно ст. 73 Договора, если одно государство - член ЕАЭС (Россия) в соответствии с его законодательством и положениями международных договоров вправе облагать налогом доход налогового резидента (лица с постоянным местопребыванием) другого государства - члена ЕАЭС (Казахстана) в связи с работой по найму, осуществляемой в первом упомянутом государстве-члене (Россия), такой доход облагается в первом государстве-члене (России) с первого дня работы по найму по налоговым ставкам, предусмотренным для таких доходов физических лиц - налоговых резидентов (лиц с постоянным местопребыванием) этого первого государства-члена (России)*(5).

Порядок определения государства, в котором должны облагаться НДФЛ те или иные доходы граждан стран - членов ЕАЭС, Договором не установлен. Между тем такой порядок закреплен в Конвенции.

В силу п. 1 ст. 99 Договора нормы Конвенции применяются в части, не противоречащей Договору. Заметим, что в письме Минфина России от 17.07.2015 N 03-08-05/41341 разъяснено, что термин "работа по найму" должен применяться в отношении любой трудовой деятельности граждан ЕАЭС, в том числе в отношении выполнения работ (оказания услуг) по гражданско-правовым договорам*(6).

Согласно пп. "б" п. 3 ст. 2 Конвенции ее положения распространяются в России, в частности, на НДФЛ.

В соответствии с п. 1 ст. 15 Конвенции заработная плата и другие подобные вознаграждения, получаемые резидентом одного Договаривающегося государства (Казахстана) в отношении работы по найму, подлежат налогообложению только в этом государстве (Казахстане), если только работа по найму не осуществляется в другом Договаривающемся государстве (в России). Если работа по найму осуществляется именно таким образом (в России), то полученное вознаграждение может облагаться налогом в этом другом государстве (в России).

В рассматриваемой ситуации работа по найму осуществляется резидентом Казахстана на территории Казахстана. Поэтому вознаграждение за выполненную работу (оказанную услугу) облагается подоходным налогом в Республике Казахстан (пп. "а" п. 3 ст. 2 Конвенции).

Таким образом, никаких противоречий с нормами НК РФ в данном случае нормы Конвенции не содержат.

Рекомендуем также ознакомиться с материалами:

- Вопрос: Работник является гражданином Республики Казахстан, он будет работать дистанционно в Казахстане, а зарплату начислять ему будет российская организация. Обособленных подразделений в Казахстане у российской организации нет. Какие страховые взносы нужно уплатить российской организации за данного работника? Нужно ли уплачивать НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2016 г.)

- Вопрос: Для проведения семинара организация привлекает лекторов. Лектором является гражданин Республики Беларусь, он работает и проживает в РФ. С ним на время проведения семинаров (несколько дней) заключается гражданско-правовой договор на оказание услуг. Необходимо ли уведомление уполномоченного органа о заключении и прекращении гражданско-правового договора с гражданином Республики Беларусь? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

4 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Резидентство Казахстана или его отсутствие определяет ваши отношения с налоговым законодательством Республики.

Любое физическое или юридическое лицо, находящееся на территории государства, рассматривается им с позиции резидентства

Для самого оцениваемого объекта важно решить, к какой категории он относится. Исходя из этого, будут определены размеры и виды налогов, которые следует платить в том случае, если на территории страны осуществляется какая-либо деятельность.

Понятие резидент в международном аспекте

В международном праве понятие всегда применяется к финансовым и налоговым правоотношениям лиц и государств, в которых они зарегистрированы.

В большинстве стран мира под призмой резидентства рассматривается любой человек или организация. Но есть отдельные страны, где под понятие подходят только иностранные граждане и предприятия.

Если взять за пример Российскую Федерацию, в ней резидентами считаются все, кто живёт в стране не менее года. Это могут быть как её граждане, так и иностранцы. В то же время некоторые граждане России, более года проживающие за её пределами, не являются резидентами в РФ.

Что касается юридических лиц, если они созданы в соответствии с Российским Законодательством, то также считаются резидентами России. Филиалы таких предприятий, располагающиеся за рубежом, также являются резидентами РФ.

Есть ещё одно активно используемое понятие – налоговый резидент. В большинстве стран оно применимо к физическим лицам, которые в течение 12 месяцев подряд более 183 дней находились на территории государства, а также к юридическим лицам, принадлежащим налоговой системе страны.

Военные, проходящие службу за границей, а также представители органов власти, командированные за пределы страны, являются исключением и остаются резидентами вне зависимости от количества времени, которое пребывают за пределами своего государства.

Казахстанское резидентство для физических лиц

Для Казахстана понятие резидент, так же как и налоговый резидент идентично пониманию термина в РФ и большинстве других стран мира. Оно определяется для физических лиц в Налоговом Кодексе РК Пункте №1 Статьи 189.

Согласно этому документу, резидентом будет признано следующее физическое лицо:

- непрерывно пребывающее на территории РК;

- непостоянно находящееся в Республике Казахстан, но при этом центр жизненных интересов гражданина находится в РК.

Если углубиться в вопрос, постоянное пребывание имеет отношение к текущему налоговому периоду.

Гражданин будет рассматриваться как резидент страны, если в течение года или, если быть точнее, 12 неразрывных месяцев не менее 183 дней находился на территории РК. Дни приезда и отъезда также засчитываются. Об этом говорится в Пункте 2 Налогового Кодекса Республики в статье 189.

Так выглядит ИИН Казахстана для нерезидентов

Что понимается под центром жизненных интересов

В Налоговом Кодексе государства в Пункте 3 Статьи 189 расшифровывается понятие «центр жизненных интересов». Таковым считается:

- гражданство Республики Казахстан;

- вид на жительство в РК;

- близкие родные или семья физического лица живёт в Казахстане;

- на территории РК имеется доступное для проживания недвижимое имущество и право собственности на него у физического лица или членов его семьи.

При наличии перечисленных признаков, физическое лицо может считаться резидентом РК.

Когда гражданин считается налоговым резидентом республики Казахстан вне зависимости от места проживания

Некоторые категории граждан, даже длительное время находящиеся за пределами Казахстана, по закону государства остаются его резидентами. Это:

- граждане, которые длительное время лечатся за пределами страны в зарубежных клиниках, санаториях и иных оздоровительных учреждениях;

- научные работники и преподаватели РК, в течение всего периода проведения или написания научных работ, а также преподавания или консультирования;

- практиканты, студенты и стажеры, отправившиеся за пределы страны с целью обучения и приобретения практических навыков, остаются резидентами на весь период учёбы и повышения уровня квалификации;

- граждане, работающие за рубежом на объектах, являющихся собственностью РК;

- военнослужащие, а также персонал военных баз, дислоцирующихся за пределами страны;

- члены экипажей транспортных средств, работающих на международных линиях и принадлежащих компаниям, зарегистрированным на территории РК;

- служащие международных организаций, консульских и дипломатических служб, а также их семьи, командированные за пределы государства органами власти.

Всё перечисленное указывается в Пункте 4 Статьи 189 НК РК.

Исходя из сказанного, можно сделать вывод, что не каждый гражданин Казахстана является резидентом своей страны. Он таковым не будет считаться, если длительное время находится за границей и не имеет на Родине центра жизненных интересов.

Юридические лица – резиденты Казахстана

О том, какие юридические лица считаются резидентами РК, говорится в пункте 5 Статьи 189 Налогового Кодекса. Это юридические лица, которые стали таковыми в соответствии с законодательством РК или юридические лица, место эффективного управления которых располагается на территории Казахстана.

Физические и Юридические лица являющиеся нерезидентами РК

Под местом эффективного управления подразумевается место, где компания проводит свои совещания и где собирается её совет директоров.

Это означает, что, где бы ни находились объекты определённой организации, в Турции, Германии, Великобритании и т. п., если стратегические решения, связанные с её развитием, управлением и контролем деятельности принимаются на территории Казахстана, предприятие рассматривается как его резидент.

Зачем нужно подтверждать резидентство

Документ, подтверждающий резидентство, необходим для того, чтобы избежать двойного налогообложения.

Если вы, к примеру, гражданин России, но совершаете свою трудовую деятельность в Казахстане и не имеете сертификата резидентства, вам придётся платить налоги в обоих государствах. В России, так как получаете доходы и числитесь её гражданином, в РК – так как работаете на её территории и получаете вознаграждение за свои труды.

Чтобы избежать двойного налогообложения, нужна справка о резидентстве для подтверждения того, что вы зарегистрированы как налогоплательщик и платите налоги в РК.

Отметим, что справка будет иметь силу только в тех случаях, когда между государствами заключены конвенции о двойном налогообложении. Между Россией и Казахстаном такое соглашение действует. Россиянам, получающим в РК доходы и имеющим на территории страны имущество, нужно получить справку о резидентстве.

Где получить справку о резидентстве Казахстана

Чтобы стать официальным налогоплательщиком государства, нужно обратиться в его налоговые органы с заявлением.

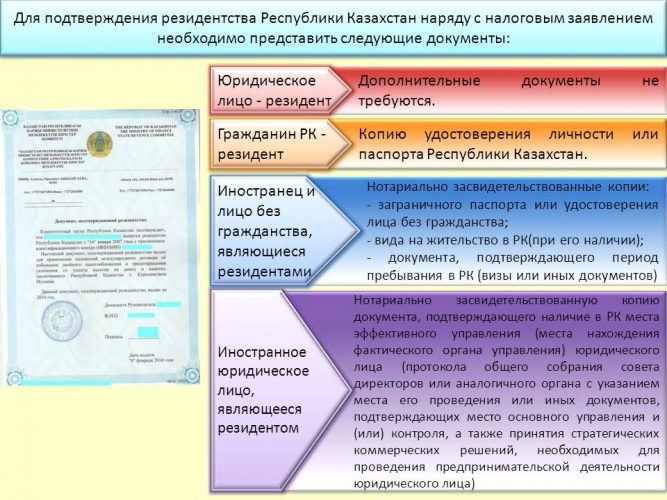

Список документов для подтверждения резидентства РК

Подавать его следует не в орган местности, в которой вы проживаете и соответственно зарегистрированы, а в вышестоящую организацию. Так, если вы живёте и трудитесь в Алма-Ате вам нужно прийти с заявлением в Центр по оказанию государственных услуг ДГД казахской столицы.

Помимо заявления, требуется предоставить в налоговый орган дополнительные документы.

К примеру, иностранные юридические лица должны предоставить официальные бумаги, в которых будет подтверждено, что место эффективного управления на самом деле располагается на территории РК.

Подтвердить этот факт могут протоколы общих собраний совета директоров и аналогичные документы.

Граждане РК при подаче заявления в налоговый орган должны также предоставить свой внутренний паспорт либо копию удостоверения личности. Лица без гражданства и иностранные граждане предоставляют:

- ВНЖ (если имеется);

- загранпаспорта либо удостоверения лиц, не имеющих гражданства;

- документы, указывающие на сроки нахождения соискателя на территории страны.

Налоговый орган рассматривает заявление в течение 10 календарных дней и выносит решение.

Об оформлении и получении гражданства Казахстана можете узнать подробно из статьи на нашем сайте.

Документы, подтверждающие резидентство

По истечении установленного срока, налоговая служба при положительном решении вопроса выдаёт заявителю бумагу, подтверждающую то, что он является резидентом страны. Это также может быть электронный документ, который размещается на интернет-ресурсе уполномоченных органов.

Свидетельство, подтверждающее наличие резидентства, может быть составлено по форме уполномоченного органа, либо в соответствии с требованиями компетентных органов иностранных государств.

Иногда принимается решение об отказе обратившимся гражданам. Основанием для него всегда служит несоответствие условиям, перечисленным в 217 Статье Налогового Кодекса РК.

Если физическое или юридическое лицо утратило выданный налоговыми органами документ, при повторном обращении в течение 10 дней выдаётся его дубликат.

Требуется ли апостиль

По состоянию на 2021 год и налоговые службы Республики Казахстан, и налоговики Российской Федерации требуют наличие апостиля на справках, подтверждающих резидентство. До 2013 года обе стороны без вопросов принимали от физических и юридических лиц справки без апостиля.

На данный момент нужно предоставлять только апостилированную справку. В противном случае её не будут брать во внимание.

Для того чтобы проставить на документе апостиль в Казахстане, нужно обращаться в Алма-Ате в ДГД Центр по оказанию населению государственных услуг. Для получения апостиля, помимо документа о резидентстве, нужно предоставить:

- доверенность, дающую право получить апостиль, выданную юридическим лицом и нотариально заверенную;

- платёжное поручение, как подтверждение оплаты государственной пошлины.

За проставление апостиля в уполномоченных органах также потребуется оплатить государственную пошлину.

Процедура получения подтверждения резидентства довольно сложная, однако, её стоит пройти, чтобы не платить налоги дважды.

«Клерк» Рубрика Обзоры для бухгалтера

Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» ст. 207 НК РФ была дополнена нормой, согласно которой предусмотрен особый порядок определения налогового статуса физических лиц в целях исчисления НДФЛ. Поправка вступила в силу 31.07.2020. О том, по каким правилам следует определять налоговое резидентство в 2020 году, читайте в представленной статье.

Общий порядок определения статуса налогового резидента РФ

На основании п. 1 ст. 207 НК РФ уплачивать НДФЛ должны:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные для работы за границу (п. 3 ст. 207 НК РФ).

В соответствии со ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в РФ, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, — только от источников в РФ. При этом ставка налога для нерезидентов составляет не 13, а 30 % (п. 3 ст. 224 НК РФ).

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Федеральным законом от 29.11.2014 № 379 ФЗ текст ст. 207 НК РФ был дополнен п. 2.1, согласно которому в 2015 году налоговыми резидентами признавались физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта

по 31 декабря 2014 года. Период нахождения физического лица в России на перечисленных территориях не прерывался на краткосрочные (менее шести месяцев) периоды выезда за пределы РФ.

183 дня пребывания в России, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, когда физическое лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо ФНС РФ от 25.06.2020 № БС-3-11/4763@).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), определяется по его итогам.

Если работники организации редко выезжают за границу по служебным обязанностям, статус резидента может быть подтвержден табелем учета рабочего времени и дополнительных документов не требуется.

В ситуации, когда сотрудники часто и надолго выезжают за рубеж (или в организации работают иностранцы), у них нужно запросить документы для подтверждения налогового статуса. В этих целях сотрудник может представить документ, выданный налоговым органом, по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@. Данный документ подтверждает статус налогового резидента за календарный год (текущий или предыдущий) (п. 7 Порядка представления документа, подтверждающего статус налогового резидента РФ, утвержденного Приказом № ММВ-7-17/837@).

Вместо подтверждения от налогового органа работник может представить документы об общем сроке пребывания в России в течение последних 12 месяцев. Организация вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ (письма Минфина РФ от 22.02.2017 № 03 04 05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/4272@). Перечень таких документов НК РФ не установлен. Чаще всего представляют копии страниц паспорта с отметками о пересечении границы (письма Минфина РФ от 18.07.2019 № 03 04 06/53227, от 18.05.2018 № 03 04 05/33747).

Также подтвердить статус резидента могут, в частности (письма Минфина РФ от 21.04.2020 № 03 04 05/31921, от 13.01.2015 № 03 04 05/69536, от 26.06.2008 № 03 04 06 01/182, ФНС РФ от 30.12.2015 № ЗН-3-17/5083):

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- справка, полученная по месту проживания в РФ;

- договор с медицинским (образовательным) учреждением;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Дополнительно могут быть представлены свидетельство о регистрации по месту временного пребывания или документ о регистрации по месту жительства (пребывания). Однако использовать документы о регистрации в качестве единственного подтверждения налогового статуса работника нельзя, так как они не доказывают его нахождение в России в течение необходимого количества дней, а лишь подтверждают право находиться в РФ.

Вид на жительство иностранного гражданина не подтверждает фактическое время нахождения его на территории РФ и, следовательно, не подтверждает налоговый статус резидента. Этот документ свидетельствует о праве на постоянное проживание в РФ, а также на свободный въезд в страну и выезд из нее (письма Минфина РФ от 19.12.2019 № 03 04 06/99463, от 24.06.2019 № 03 04 05/46120).

Независимо от срока фактического нахождения в РФ физическое лицо может не признаваться в налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое лицо являлось налоговым резидентом иностранного государства. Данное правило действует в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ (п. 4 ст. 207 НК РФ). В настоящее время действует Постановление Правительства РФ от 10.11.2017 № 1348.

Для того чтобы физическое лицо не было признано налоговым резидентом РФ, ему необходимо обратиться в инспекцию с заявлением, к которому прилагается документ, подтверждающий налоговое резидентство другого государства. Такой документ или выдается компетентным органом иностранного государства (сертификат налогового резидентства), или составляется в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Что касается заявления о непризнании лица налоговым резидентом РФ, его форма утверждена Приказом ФНС РФ от 21.06.2019 № ММВ-7-17/318@.

Заявление представляется в срок, предусмотренный для подачи налоговой декларации, — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В свою очередь, налоговый орган не позднее 30 календарных дней со дня получения заявления и необходимых документов должен уведомить физическое лицо:

- либо о наличии возможности не признавать его налоговым резидентом РФ в соответствующем налоговом периоде;

- либо об отсутствии такой возможности с указанием оснований для принятия данного решения.

С подробной информацией о порядке подтверждения статуса налогового резидента РФ для физических лиц можно ознакомиться в специальном разделе на официальном сайте ФНС (Письмо ФНС РФ от 31.07.2020 № БВ-3-17/5577@).

Порядок определения налогового статуса физлица в 2020 году

Федеральным законом № 265 ФЗ текст ст. 207 НК РФ был дополнен новым п. 2.2. Положениями этого пункта предусмотрено, что в налоговом периоде 2020 года физическое лицо признается налоговым резидентом РФ в случае его фактического нахождения в РФ от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года.

В данном случае основанием для признания лица налоговым резидентом РФ является заявление, которое представляется:

- в налоговый орган по месту жительства физического лица;

- в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории РФ;

- в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории РФ места жительства (места пребывания).

Заявление составляется в произвольной форме и должно содержать фамилию, имя, отчество (при его наличии) и ИНН физического лица.

Срок подачи заявления в налоговую инспекцию совпадает со сроком, предусмотренным п. 1 ст. 229 НК РФ для представления декларации по НДФЛ за налоговый период 2020 года, — не позднее 30 апреля 2021 года (Письмо Минфина РФ от 31.07.2020 № 03 04 06/67274).

Работодатели в 2020 году исчисляют НДФЛ по общим правилам с учетом 183 дней. Возврат переплаты из бюджета будут осуществлять сами работники.

Работа на территории другого государства в современных экономических условиях явление нередкое. Бухгалтеру важно правильно определить налоговый статус таких сотрудников, четко понимать отличие от обычного персонала, когда речь идет о расчете НДФЛ.

Кто они?

Для разграничения прав и обязанностей указанных групп работников используют понятия резидента и нерезидента в целях НДФЛ. Об этом сказано в ст. 207 п. 2 НК РФ. Законодатель определяет резидента как лицо, находящееся в РФ 183 календарных дня и более на протяжении года. Этот период не прерывается, если гражданин выехал за границу:

- для лечения, обучения (на срок менее полугода);

- для работы на морских сырьевых месторождениях.

Особый случай – российские военные, проходящие службу за пределами РФ. Независимо от того, сколько дней они физически находятся за границей, военнослужащие признаются резидентами (п. 3 той же статьи). Такое же положение занимают сотрудники госорганов и органов местного самоуправления, работающие за рубежом.

Обратим внимание на следующее: ФЗ от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» дополнил ст. 207 пунктом 2.2 (п. 2 ст. 1 ФЗ). Дополнение касается только периода с 1 января по 31 декабря 2020 года. Если в этот период физическое лицо находилось в России 90-182 календарных дня (т.е. срок меньше, чем по умолчанию) и хочет получить статус налогового резидента за указанный период, необходимо заявить письменно об этом в налоговую. Заявление должно быть подано не позднее 30/04/2021 года. Порядок действует только при признании налоговым резидентом РФ в 2020 году.

Таким образом, налоговый резидент – это лицо, находящееся на территории страны как минимум 183 календарных дня на протяжении 12 месяцев подряд (в 2020 году срок меньше), военные и чиновники, работающие фактически за границей. Из сказанного вытекает, что налоговый нерезидент – это лицо, находящееся в России меньше указанного срока.

Гражданство РФ или его отсутствие не влияет на статус резидента (нерезидента) в целях НДФЛ. Гражданин РФ может иметь статус нерезидента. Обычно статус нерезидента получают лица, недавно переехавшие в РФ или часто выезжающие за ее пределы. Основной категорией являются резиденты РФ.

Важно! Международными соглашениями с отдельными странами может устанавливаться иной порядок определения статуса. В целях устранения двойного налогообложения они подписаны с Великобританией, Германией, Израилем, Китаем, Казахстаном, Киргизией, Республикой Беларусь и целым рядом других стран.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся. При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г.

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Вопрос:

В компании работает гражданин Республики Казахстан, имеющий вид на жительство в Республике Беларусь. Работа связана с пребыванием большей части времени за пределами Республики Казахстан.

Является ли данный сотрудник резидентом Республики Казахстан?

Ответ:

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

Следует отметить, что указанные критерии недостаточны для определения резидентства/нерезидентства сотрудника. Вместе с тем, представляем общеустановленный порядок налогового законодательства по интересующим Вас вопросам.

Согласно пункту 1 статьи 4 Соглашения между Правительством Республики Казахстан и Правительством Республики Беларусь об избежание двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество, подписанное 11 апреля 1997 года в Минске (Закон Республики Казахстан о ратификации от 31 октября 1997 года N 184-I.) "резидент одного Договаривающегося Государства" означает лицо, которое по законодательству этого Государства подлежит в нем налогообложению на основании его местожительства, места регистрации или создания, постоянного места пребывания, места управления или любого другого критерия аналогичного характера, однако этот термин не включает любое лицо, которое подлежит налогообложению в этом Государстве, только в отношении доходов из источников в этом Государстве или находящегося в нем имущества.

Данный термин также включает Договаривающееся Государство или его местный орган власти.

В соответствии с подпунктом 67) пункта 1 статьи 1 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI ЗРК «О налогах и других обязательных платежах в бюджет» (далее – Налоговый кодекс) лицо – физическое лицо и юридическое лицо; физическое лицо – гражданин Республики Казахстан, иностранец или лицо без гражданства.

Подпунктом 1 пункта 1 статьи 217 Налогового кодекса резидентом Республики Казахстан в целях настоящего Кодекса признается физическое лицо: - постоянно пребывающее в Республики Казахстан; - непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов которого находится в Республике Казахстан.

При этом, согласно пункту 2 статьи 217 Налогового кодекса физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Вместе с тем, если физическое лицо является непостоянно пребывающим в Республике Казахстан, однако имеет центр жизненных интересов в Республике Казахстан, то такое лицо также признается резидентом Республики Казахстан.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

1) физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

2) супруг(а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

3) наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Таким образом, физическое лицо (сотрудник) признается резидентом Республики Казахстан, при условии, если постоянно пребывает в Республики Казахстан или непостоянно пребывает в Республике Казахстан, но центр жизненных интересов которого находится в Республике Казахстан.

При этом, необходимо отметить, что центр жизненных интересов физического лица признается находящимся в Республике Казахстан, исключительно, при одновременном выполнении трех условий, предусмотренных пунктом 3 статьи 217 Налогового кодекса.

Следовательно, если физическое лицо не признается резидентом в соответствии с положениями статьи 217 Налогового кодекса, то такое физическое лицо согласно пункту 1 статьи 219 Налогового кодекса, признается нерезидентом.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

Читайте также: