Нарушение порядка постановки на учет в налоговом органе презентация

Опубликовано: 11.05.2024

Глава 16. Виды налоговых правонарушений

и ответственность за их совершение

ГАРАНТ:

Федеральным законом от 27 июля 2010 г. N 229-ФЗ определен порядок взимания налоговых санкций за нарушения законодательства о налогах и сборах, по которым решение налогового органа было вынесено до дня вступления в силу названного Федерального закона, и размер ответственности за налоговые правонарушения, совершенные до вступления в силу названного Федерального закона

См. комментарии к главе 16 Налогового кодекса РФ

Информация об изменениях:

Глава 16 дополнена статьей 126.2 с 20 мая 2021 г. - Федеральный закон от 20 апреля 2021 г. N 100-ФЗ

- Статья 116. Нарушение порядка постановки на учет в налоговом органе

- Статья 117 (утратила силу)

- Статья 118 (утратила силу)

- Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Статья 119.1. Нарушение установленного способа представления налоговой декларации (расчета)

- Статья 119.2. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

- Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

- Статья 121. (исключена)

- Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

- Статья 122.1. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

- Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

- Статья 124. (утратила силу)

- Статья 125. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога

- Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

- Статья 126.1. Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения

- Статья 127. (исключена)

- Статья 128. Ответственность свидетеля

- Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода

- Статья 129.1. Неправомерное несообщение сведений налоговому органу

- Статья 129.2. Нарушение порядка регистрации объектов игорного бизнеса

- Статья 129.3. Неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми

- Статья 129.4. Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках

- Статья 129.5. Неуплата или неполная уплата сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании

- Статья 129.6. Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях

- Статья 129.7. Ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих

- Статья 129.8. Нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих

- Статья 129.9. Непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения

- Статья 129.10. Непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения

- Статья 129.11. Непредставление документации по международной группе компаний

- Статья 129.12. Нарушение срока перечисления налога (сбора, страховых взносов, авансового платежа, единого налогового платежа физического лица, пеней, штрафа) местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг

- Статья 129.13. Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

- Статья 129.14. Нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями

| > Нарушение порядка постановки на учет в налоговом органе |

| Содержание Налоговый кодекс Российской Федерации (НК РФ) |

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

1. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 тысяч рублей.

2. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным настоящим Кодексом,

влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Комментируемая статья устанавливает ответственность за нарушение срока постановки на налоговый учет.

Ответственность по пункту 1 статьи 116 НК РФ наступает, если в установленный срок организация не сообщила в налоговый орган об обособленном подразделении (не являющемся филиалом или представительством) и представила такое сообщение с нарушением данного срока. Если же организация вообще не сообщала в налоговый орган об обособленном подразделении (не являющемся филиалом или представительством) и факт его наличия без постановки на учет выявлен налоговым органом в рамках проведения мероприятий налогового контроля, организация подлежит привлечению к ответственности по пункту 2 статьи 116 НК РФ.

НК РФ не выделяет в содержании налогового правонарушения такое основание, как непостановка на учет организации по месту нахождения ее обособленного подразделения, что позволяет применять норму пункта 2 статьи 116 НК РФ к любому из указанных в НК РФ оснований (постановки на учет).

В то же время положения пункта 2 статьи 116 НК РФ, как и ранее нормы статьи 117 НК РФ, не позволяют четко ответить на вопрос о наличии оснований для привлечения к налоговой ответственности по пункту 2 статьи 116 НК РФ организации, поставленной на учет в налоговом органе по месту своего нахождения, в случае ведения деятельности через не поставленное на учет обособленное подразделение.

Поэтому к статье 116 НК РФ следует применять подходы, сформированные в судебной практике применительно к положениям статей 116 и 117 НК РФ (в ранее действовавшей редакции).

ФАС Северо-Западного округа в Постановлении от 29.04.2004 N А66-6713-03 отметил, что пунктом 2 статьи 117 НК РФ предусмотрена ответственность только за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе, в связи с чем у налоговых органов отсутствует возможность получать информацию о налогоплательщике и проводить мероприятия налогового контроля, а не за ведение деятельности без постановки на учет в налоговом органе по одному из оснований, предусмотренных положениями статьи 83 НК РФ.

ФАС Уральского округа в Постановлении от 02.03.2004 N Ф09-603/04-АК квалифицировал действия налогоплательщика по пункту 2 статьи 117 НК РФ. Как установил суд, в период, когда организация не состояла на налоговом учете по месту нахождения обособленного подразделения, ею осуществлялась деятельность.

Основным обстоятельством, подлежащим доказыванию в соответствии с пунктом 2 статьи 116 НК РФ, является размер дохода, полученного организацией за ведение деятельности без постановки на учет за проверяемый период.

На это указывает последняя судебная практика (см. Постановление ФАС Московского округа от 25.07.2012 N А40-123199/11-20-500).

Дополнительно отметим, что создание стационарного рабочего места возможно лишь в случае наличия у организации права собственности, права пользования (например, на основании договора аренды) помещения, в котором рабочее место создается. Однако такое толкование не соответствует положениям статьи 11 НК РФ, в соответствии с которой рабочее место считается стационарным, если оно создается на срок более одного месяца. То есть понятие стационарности не связано с правами на недвижимость, а определяется сроком, на который создано рабочее место. При этом норма права не придает правового значения форме организации работ (в данном случае командировки), сроку нахождения конкретного работника на созданном организацией стационарном рабочем месте, месту приема на работу и выплаты заработной платы.

Аналогичная позиция изложена в Постановлении ФАС Северо-Кавказского округа от 08.08.2012 N А32-4519/2011.

В письме ФНС России от 27.02.2014 N СА-4-14/3404 рассмотрена ситуация, когда организация, состоящая на учете по месту своего нахождения, осуществляет деятельность на территории другого муниципального образования через свое обособленное подразделение.

ФНС России разъяснила, что налогоплательщик подлежит привлечению к ответственности, предусмотренной пунктом 2 статьи 116 НК РФ, если ведет свою деятельность без постановки на учет в налоговом органе самого налогоплательщика.

Такая же позиция была отражена в Постановлении Пленума ВАС РФ от 28.02.2001 N 5 "О некоторых вопросах применения части первой Налогового кодекса Российской Федерации" (далее - Постановление N 5), утратившем силу в связи с принятием Постановления Пленума ВАС РФ от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении Арбитражными судами части первой Налогового кодекса Российской Федерации" (далее - Постановление N 57).

Однако отмена Постановления N 5 не была обусловлена неправильностью толкования норм НК РФ либо изменением позиции ВАС РФ, в том числе в части привлечения организаций к налоговой ответственности по пункту 2 статьи 116 НК РФ.

Принятие Постановления N 57, в котором не содержится разъяснений норм НК РФ в части применения статьи 116 НК РФ, было обусловлено отсутствием противоречий в судебной практике по указанному вопросу.

В письме ФНС России от 26.06.2015 N ГД-4-3/11229@, выпущенном в связи с включением в систему налогов и сборов торгового сбора, разъяснено, что при наличии доказательств, подтверждающих факт ведения деятельности без постановки на учет в качестве плательщика торгового сбора, получения доходов в указанный период плательщиком сбора, налогоплательщик подлежит привлечению к ответственности, предусмотренной пунктом 2 статьи 116 НК РФ.

В частности, таким доказательством может являться информация (акт о выявлении нового объекта обложения сбором), представленная уполномоченным органом о выявлении нового объекта обложения сбором, если таким плательщиком сбора не было ранее представлено уведомление о постановке на учет в качестве плательщика торгового сбора.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ЧАСТИ ПЕРВОЙ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ" (АКТУАЛИЗАЦИЯ)

Ю.М. Лермонтов, 2016

Суды апелляционной инстанции и округа при рассмотрении данного дела не разграничили должным образом между собой составы правонарушений предусмотренных пунктом 2 статьи 116, статьями 122 и 126 Налогового кодекса, что привело к неправильному выводу о законности решения инспекции в оспариваемой части. Данный вывод соответствуют правовой позиции, сформулированной ранее в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 26.06.2017 № 303-КГ17-2377. При таких обстоятельствах у налогового органа отсутствовали законные основания для привлечения общества к ответственности, предусмотренной пунктом 2 статьи 116 Налогового кодекса.

Указанным решением общество привлечено к налоговой ответственности, предусмотренной пунктом 1 статьи 122 и пунктом 2 статьи 116 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) в виде штрафных санкций в общей сумме 2 966 555 рублей 45 копеек предложено уплатить недоимку по НДС в размере 899 518 рублей и по налогу на прибыль в размере 9 190 721 рублей.

Определением судьи Верховного Суда Российской Федерации Завьяловой Т.В. от 10.05.2017 кассационная жалоба общества по эпизоду привлечения его к ответственности, предусмотренной пунктом 2 статьи 116 Налогового кодекса, вместе с делом передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Основаниями для отмены или изменения Судебной коллегией Верховного Суда Российской Федерации судебных актов в порядке кассационного производства являются существенные нарушения норм материального права и (или) норм процессуального права.

Презентация по теме: "Ответственность за нарушение налогового законодательства"

| Вложение | Размер |

|---|---|

| otvetstvennost_za_narushenie_nalogovogo_zakonodatelstva_a.n.volina.ppt | 1.53 МБ |

Предварительный просмотр:

Подписи к слайдам:

ТЕМА: «ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА»

План лекции Характеристика налоговых правонарушений Понятие налоговой ответственности Ответственность, предусмотренная Налоговым кодексом Административная ответственность Уголовная ответственность

1. Характеристика налоговых правонарушений

Налоговое правонарушение — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента или их представителей, за которое установлена ответственность (ст. 106 НК РФ).

Юридические признаки налогового правонарушения: виновность — проявление умысла или неосторожности в деяниях обязанного лица; противоправность — нарушение законодательства о налогах и сборах; наказуемость — применение санкций, установленных Налоговым кодексом, к налогоплательщикам в случае нарушения ими налогового законодательства.

Объект налогового правонарушения — охраняемые законодательством налоговые отношения ( например , отношения по исчислению и уплате налогов, по осуществлению налогового контроля ); субъекты — виновные лица ( организации и физические лица, достигшие шестнадцатилетнего возраста ).

В качестве налоговых правонарушений могут выступать следующие. 1. Сокрытие доходов заключается в неотражении в бухгалтерском учете выручки от реализации, поступивших денежных средств,

2. Занижение дохода (прибыли) — это неправильный расчет налоговой базы при правильном отражении выручки в учете. Наиболее распространенными способами занижения дохода являются: Неправомерное отнесение расходов к обоснованным и документально подтвержденным затратам; Неправильное списании убытков; Счетные ошибки при расчете прибыли в сторону ее уменьшения.

3 . Сокрытие или неучет объекта налогообложения касается всех объектов, кроме доходов и прибыли. Основной признак сокрытия объекта — отсутствие в учете организации первичных документальных данных о тех или иных объектах налогообложения. Неучет объекта связан либо с неправильным расчетом объекта, либо с неправильным отражением его в учете. Отсутствие учета объектов налогообложения может быть, например, в случае отсутствия сальдо прибыли за отчетный период на соответствующем бухгалтерском счете. Ведение учета с нарушением установленного порядка обусловлено: отсутствием соответствующих учетных регистров, журналов, отчетных ведомостей; отнесением на себестоимость затрат, не имеющих отношения к производству и реализации продукции; отнесением затрат на себестоимость не в том периоде, в каком это должно быть, и др.

4. Непредставление или несвоевременное представление документов в налоговый орган для налогового производства влечет за собой взыскание штрафа. 5. Задержка уплаты налога . В этом случае производится взыскание пени — денежной суммы, которую налогоплательщик, плательщик сборов или налоговый агент должен выплатить за просрочку платежа помимо уплаты налога.

6. Неудержание налога у источника выплаты. Налоговые агенты несут ответственность за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц. В соответствии с НК РФ к прочим налоговым нарушениям, в частности, относятся ответственность свидетеля (ст. 128); отказ эксперта, переводчика, специалиста от участия в проведении налоговой проверки (ст. 129). Также установлены виды нарушений законодательства о налогах и сборах в отношении банков.

Состав налогового правонарушения совокупность предусмотренных законом признаков (элементов), квалифицирующих противоправное деяние (действие или бездействие) как налоговое правонарушение; это необходимое основание налоговой ответственности.

2. Понятие налоговой ответственности

Налоговая ответственность — применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налогов, налоговых санкций за совершение налогового правонарушения. Налоговая санкция является мерой ответственности за совершение правонарушения.

Формы ответственности за нарушение налогового законодательства: 1) Компенсационная - погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога. 2) Штрафная - дополнительные выплаты в качестве наказания.

Налоговая ответственность предусмотрена положениями: Налогового кодекса РФ — при наличии признаков налоговых правонарушений; Кодекса РФ об административных правонарушениях (КоАП); Уголовного кодекса РФ (УК) — при наличии признаков преступления.

В ст. 108 НК РФ определены общие условия привлечения к ответственности за совершение налогового правонарушения, которые характеризуются: з аконностью ; однократностью ; комплексностью ; . взаимосвязью налоговой санкции и налоговой обязанности ; презумпцией невиновности.

В ст. 109 НК РФ приведены обстоятельства, исключающие привлечение лица к ответственности, а именно: отсутствие события налогового правонарушения (то есть отсутствие противоправного факта в действиях лица); отсутствие вины лица в совершении налогового правонарушения. ( Например, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств.)

В соответствии со ст. 81 НК РФ налогоплательщик также освобождается от ответственности в случае: самостоятельного обнаружения в поданной декларации неотражения или неполноты отражения сведений и ошибок , приводящих к занижению суммы налога, подлежащей уплате. При этом он должен подать в налоговый орган уточненную декларацию: 1) до момента , когда узнал об обнаружении налоговым органом нарушений. 2) после проведения выездной проверки , по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации.

О бстоятельства, смягчающи е налоговую ответственность (ст.112 НК РФ) : 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; 3) тяжелое материальное положение физического лица, привлекаемого к ответственности; 4) иные обстоятельства, которые судом могут быть признаны смягчающими ответственность.

3.Ответственность, предусмотренная Налоговым кодексом

Виды ответственности: для налогоплательщиков — за нарушение процедурных мероприятий, порядка исчисления и уплаты налогов; для налоговых агентов — за нарушение порядка удержания и перечисления в бюджет налогов; для свидетелей, экспертов, переводчиков, специалистов — за отказ от участия в проверке, дачу заведомо ложной информации; для банков — за неисполнение или несвоевременное исполнение платежных документов налогоплательщиков.

В соответствии с п. 1 ст. 114 НК РФ мерой ответственности за налоговые правонарушения выступает налоговая санкция, которая устанавливается только в форме штрафа. За несвоевременное перечисление налогов и сборов налогоплательщик должен заплатить пени.

Административная ответственность — форма юридической ответственности граждан и должностных лиц за совершенное ими административное правонарушение, предусмотренная Кодексом РФ об административных правонарушениях (КоАП).

Полномочия по наложению административных штрафов на виновных лиц относятся к компетенции районного или мирового судьи. Размер штрафа установлен в рублях.

Кодексом об административных правонарушениях определены основания для применения административной ответственности. Перечень налоговых нарушений, за которые виновные лица привлекаются к административной ответственности: 1. Продажа товаров или оказание услуг без применения контрольно-кассовой техники (ККТ). 2. Осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров и др. 3. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда. 4. Деяние, сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда. 5. Нарушение срока представления в налоговый орган информации об открытии или закрытии счета в кредитной организации. 6. Нарушение установленных законодательством о налогах в налоговый орган по месту учета. 7. Непредставление в установленный срок документов и других сведений, необходимых для налогового органа. 8. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

5. Уголовная ответственность

Уголовная ответственность — правовое последствие совершения преступления, когда к виновному применяется государственное принуждение в форме наказания.

1)Уклонение от уплаты налогов и (или) сборов с физического лица ( ст. 198 УК ). Уголовная ответственность наступает за указанное деяние, совершенное путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах обязательно, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, если оно совершено в крупном размере. В этом случае лицо наказывается штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до 1 года (п. 1 ст. 198). То же деяние, совершенное в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до трех лет либо лишением свободы на срок до трех лет (п. 2 ст. 198 ).

2)Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК). Уголовная ответственность наступает за уклонение от внесения этих платежей путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений. Причем это уклонение должно быть квалифицировано как совершенное в крупном размере (п. 1 ст. 199). Данное преступление предполагает вину в форме умысла.

Субъектами преступления являются : - руководители (собственники) организаций, - работники, составляющие и подписывающие соответствующие документы. Наказание за данное преступление — штраф в размере от 100 000 до 300 000 руб . или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арест на срок от 4 до 6 месяцев, либо лишение свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового. То же деяние, совершенное: * группой лиц по предварительному сговору; * в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб или лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 2 ст. 199).

3. Неисполнение обязанностей налогового агента (ст. 199.1 У К). Уголовная ответственность наступает за указанное деяние, совершенное в личных интересах при исчислении, удержании или перечислении налоговых платежей в соответствии с законодательством РФ о налогах и сборах, если оно совершено в крупном размере. Данное преступление наказывается штрафом в размере от 100 000 до 300 000 руб . или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 1 ст. 199.1). То же деяние, совершенное в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от двух до пяти лет либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 2 ст. 199.1).

4. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК). Уголовная ответственность наступает за это деяние, совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем, если оно совершено в крупном размере. Данное преступление наказывается штрафом в размере от 200 000 до 500 000 руб . или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до трех лет либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового

По теме: методические разработки, презентации и конспекты

Памятка на тему «Ответственность несовершеннолетних за нарушение правил дорожного движения»

«Клерк» Рубрика Бухгалтерия

Налоговые органы придают большое значение учету налогоплательщиков, их своевременной регистрации как плательщиков налогов. Только так налоговый контроль эффективен, никакой налогоплательщик не избежит своих обязанностей.

Налоги делятся на федеральные, региональные и местные. Каждый из них пополняет соответствующий бюджет. Поэтому если налогоплательщик работает на территории, подведомственной иному налоговому органу, нежели тот, в котором он зарегистрировался первоначально, то он должен встать на учет и там, заявив об открытии обособленного подразделения.

Нередко налогоплательщики забывают об этой обязанности. Какое наказание их ждет? Ведь по месту нахождения обособленного подразделения бюджет может недополучить положенных ему налогов. Данная ситуация стала предметом рассмотрения ВС РФ.

О создании обособленного подразделения направляется сообщение

Ответственность за нарушение порядка постановки на учет в налоговом органе обозначена в ст. 116 НК РФ. Данная статья содержит два основания для взыскания штрафа за нарушение указанного порядка, и размеры соответствующих штрафов существенно различаются:

Вид нарушения

Штраф

Нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 1 ст. 116 НК РФ)

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 2 ст. 116 НК РФ)

10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

В подпункте 3 п. 2 данной статьи отдельно указана обязанность налогоплательщика сообщить [1] в налоговый орган обо всех своих обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств).

То есть во втором случае речь не идет о том, что организация должна осуществить какую‑либо постановку на учет. Это совершает сам налоговый орган по сообщению организации.

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах как по месту нахождения организации, так и по месту нахождения каждого из ее обособленных подразделений.

В пункте 4 ст. 83 НК РФ сказано, что постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых этой организацией в соответствии с п. 2 ст. 23 НК РФ.

Если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

Сведения о выборе налогового органа организация указывает в уведомлении [2] , представляемом российской организацией в налоговый орган по месту ее нахождения.

Можно ограничиться штрафом в 200 руб.

В Письме ФНС России от 27.02.2014 № СА-4-14/3404 была отражена благоприятная для налогоплательщиков позиция, из которой следовало, что, по мнению налоговиков, за непредставление сведений о создании обособленного подразделения организация подлежит ответственности всего лишь по п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб., что, конечно, намного меньше, чем санкция, предусмотренная п. 1 ст. 116 НК РФ.

Важно также другое замечание налоговиков в этом письме: налогоплательщик подлежит привлечению к ответственности, предусмотренной п. 2 ст. 116 НК РФ, если ведет свою деятельность без постановки на учет в налоговом органе самого налогоплательщика (иначе говоря – не обособленного подразделения).

Подобную позицию изложил и Минфин в Письме от 17.04.2013 № 03‑02‑07/1/12946.

В Постановлении АС УО от 28.12.2015 № Ф09-10484/15 по де-лу № А60-4800/2015 отмечено, что положения ст. 23, 83 и 84 НК РФ предусматривают информирование налогового органа лишь о создании обособленного подразделения, а не о действиях налогоплательщика по постановке обособленного подразделения на налоговый учет. Несообщение о создании обособленного подразделения диспозицией ст. 116 НК РФ не охватывается, и указанное нарушение образует состав налогового правонарушения, предусмотренного ст. 126 НК РФ (см. также Постановление АС УО от 19.10.2015 № Ф09-7309/15 по делу № А76-2261/2015 [3] ).

Отметим, что в Постановлении АС МО от 30.10.2014 № Ф05-11191/14 по делу № А40-130227/2013 судьи, не согласившись с применением в данном случае ответственности по п. 2 ст. 116 НК РФ, сочли, что налогоплательщик должен быть оштрафован по п. 1 ст. 129.1 НК РФ, то есть за неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК РФ это лицо должно сообщить налоговому органу, – в размере 5 тыс. руб.

Но есть риск большего ущерба

Однако на практике территориальные налоговые органы, озабоченные, очевидно, пополнением, прежде всего, местного бюджета, часто квалифицируют данное нарушение по п. 2 ст. 116 НК РФ. Более того, нередко их в этом до сих пор поддерживали и суды.

Так, в Постановлении АС ЗСО от 27.01.2017 № Ф04-5897/2016 по делу № А70-2645/2016 указывается, что объективная сторона состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ, характеризуется неисполнением налогоплательщиком установленной законом обязанности представить налоговому органу документы, необходимые для налогового контроля, тогда как налогоплательщик привлечен к ответственности именно за ведение деятельности без постановки на учет в налоговом органе по месту нахождения обособленных подразделений.

Суд согласился с налоговиками и определил, что в таком случае применяется п. 2 ст. 116 НК РФ. Из чего, собственно, следует, что за несообщение о создании обособленного подразделения только эту норму и можно применять, ведь обособленное подразделение для того и создается, чтобы через него вести деятельность.

Именно в соответствии с этой логикой и принимались аналогичные решения в ряде других случаев [4] (см., например, Постановление АС ЗСО от 10.05.2017 по делу № А70-6845/2016). Один из примеров – Постановление АС ДВО от 12.12.2016 № Ф03-5024/2016 по делу № А04-12175/2015.

Налоговая инспекция установила, что организация фактически создала вне места своего нахождения два обособленных подразделения, осуществляла деятельность через них, но не встала на налоговый учет по месту их нахождения, поскольку не считала, что у нее появились обособленные подразделения.

Контролеры привлекли организацию к ответственности по п. 2 ст. 116 НК РФ, с чем судьи согласились. Они подтвердили, что обособленные подразделения были созданы.

Арбитражный суд заявил также, что наличие признаков правонарушения, предусмотренного п. 1 ст. 126 НК РФ (за не представление сведений (сообщения) о создании обособленных подразделений), не свидетельствует об отсутствии признаков другого вмененного налогоплательщику правонарушения – ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом (п. 2 ст. 116 НК РФ).

Справедливость восторжествовала

Налогоплательщик оспорил этот вывод в ВС РФ, и такой шаг оказался правильным. ВС РФ в Определении от 26.06.2017 № 303‑КГ17-2377 по делу № А04-12175/2015 изложил более обоснованную позицию, которой теперь и должны руководствоваться суды.

Судебная коллегия по экономическим спорам признала, что п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как за один из видов нарушений порядка постановки на налоговый учет.

Но при этом арбитры установили: взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в налоговых органах и обязанность сообщить в налоговый орган обо всех обособленных подразделениях российской организации, созданных на территории РФ.

Непредставление же налоговому органу сведений, необходимых для осуществления налогового контроля образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ. То есть когда допущенное организацией нарушение порядка постановки на налоговый учет выражается в неисполнении обязанности по сообщению налоговому органу сведений о созданных на территории РФ обособленных подразделениях, такие действия подлежат квалификации по ст. 126 НК РФ.

Что касается предусмотренного в п. 2 ст. 116 НК РФ изъятия соответствующей части дохода налогоплательщика, то оно сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, соответственно, определить, какие налоги и в каком размере должен уплатить налогоплательщик в связи с ведением сокрытой от налогообложения деятельности.

Судьи подчеркнули, что, конечно, в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения, но при этом организацией не было допущено неполной уплаты налогов от деятельности, осуществляемой через названные обособленные подразделения.

Поэтому у налоговиков не было оснований для применения санкции в виде изъятия части дохода налогоплательщика, как это предусмотрено п. 2 ст. 116 НК РФ. ВС РФ отменил это решение налоговиков.

То есть, по сути, налогоплательщик избежал каких‑либо санкций за то, что не сообщил налоговикам о создании обособленных подразделений. Поэтому пока понятно, что в этом случае нельзя применять п. 2 ст. 116 НК РФ, но остается неясным, какая санкция должна быть вместо этой (а она должна быть, ведь нарушение налицо) – по п. 1 ст. 116, п. 1 ст. 126 или п. 1 ст. 129.1 НК РФ.

[1] Сообщение подается по форме С-09‑3‑1, утв. Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

[2] Форма 1‑6‑Учет, утв. Приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

[3] Определением ВС РФ от 17.02.2016 № 309‑КГ15-19568 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства.

[4] В Постановлении АС СКО от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014 судьи согласились с налоговиками, которые привлекли налогоплательщика к ответственности за данное нарушение одновременно по п. 1 и 2 ст. 116 НК РФ. Более того, ВС РФ не нашел оснований, чтобы отменить такое решение и передать его на рассмотрение в коллегию по экономическим спорам (Определение от 02.11.2015 № 308‑КГ15-13591).

Данная презентация направлена на получение знаний по налоговому праву.

Просмотр содержимого документа

«Презентация по теме "Ответственность за налоговые правонарушения"»

Лекция по дисциплине «Налоги и налогообложение»

ГАПОУ АО «Вельский

Тема: «Виды налоговых правонарушений и ответственность

за их совершение»

Проверка домашнего задания по теме:

«Общие положения об ответственности за совершение налоговых правонарушений»

Вопросы:

1 . Назовите лиц, подлежащих ответственности и общие условия привлечения к ответственности за совершение налоговых правонарушений.

2. Дайте определение налоговой санкции? Назовите формы вины при совершении налогового правонарушения и обстоятельства, смягчающие и отягчающие ответственность.

План занятия:

- Виды налоговых правонарушений и ответственность за их совершение.

(Глава 16 НК РФ)

2. Административная ответственность за нарушение законодательства о налогах и сборах. ( Глава 15 КоАП РФ)

3. Уголовная ответственность за налоговые преступления. (УК РФ ст. 198-199 )

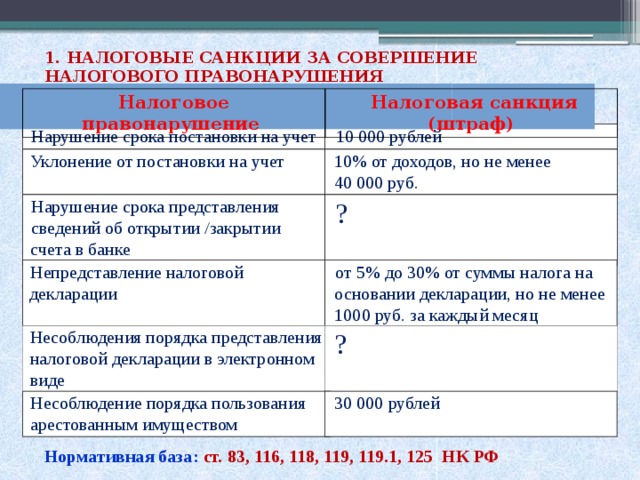

1. НАЛОГОВЫЕ САНКЦИИ ЗА СОВЕРШЕНИЕ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

Налоговое правонарушение

Налоговая санкция (штраф)

Нарушение срока постановки на учет

Уклонение от постановки на учет

10% от доходов, но не менее

Нарушение срока представления

сведений об открытии /закрытии счета в банке

Непредставление налоговой декларации

от 5% до 30% от суммы налога на основании декларации, но не менее 1000 руб. за каждый месяц просрочки

Несоблюдения порядка представления

налоговой декларации в электронном

Несоблюдение порядка пользования арестованным имуществом

Нормативная база: ст. 83, 116, 118, 119, 119.1, 125 НК РФ

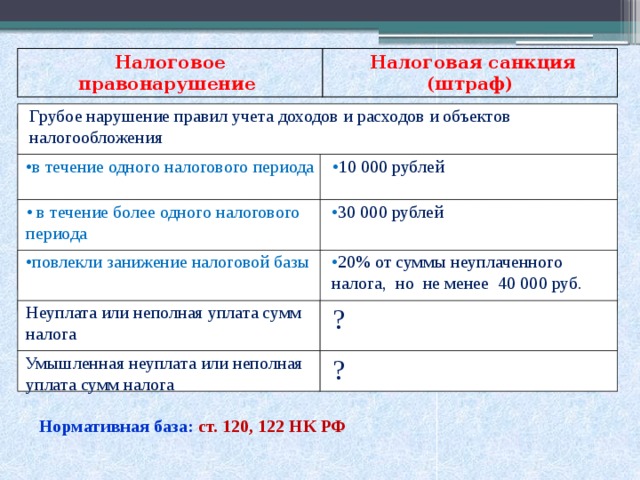

Налоговое правонарушение

Налоговая санкция (штраф)

Грубое нарушение правил учета доходов и расходов и объектов налогообложения

• в течение одного налогового периода

• в течение более одного налогового периода

• повлекли занижение налоговой базы

• 20% от суммы неуплаченного налога, но не менее 40 000 руб.

Неуплата или неполная уплата сумм налога

Умышленная неуплата или неполная уплата сумм налога

Нормативная база: ст. 120, 122 НК РФ

Налоговое правонарушение

Налоговая санкция (штраф)

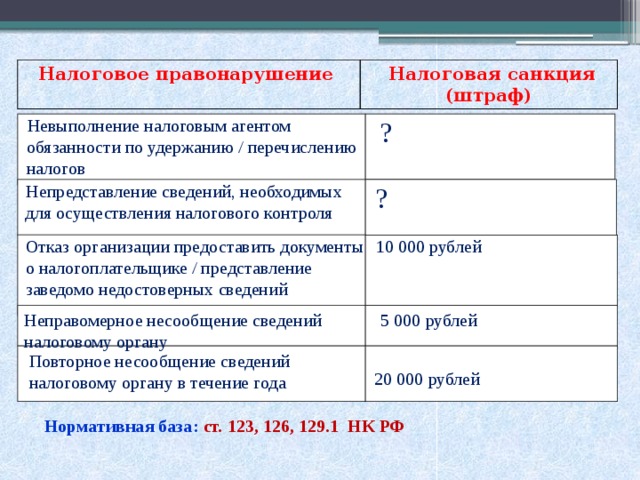

Невыполнение налоговым агентом обязанности по удержанию / перечислению налогов

Непредставление сведений, необходимых для осуществления налогового контроля

Отказ организации предоставить документы о налогоплательщике / представление заведомо недостоверных сведений

Неправомерное несообщение сведений налоговому органу

Повторное несообщение сведений налоговому органу в течение года

Нормативная база: ст. 123, 126, 129.1 НК РФ

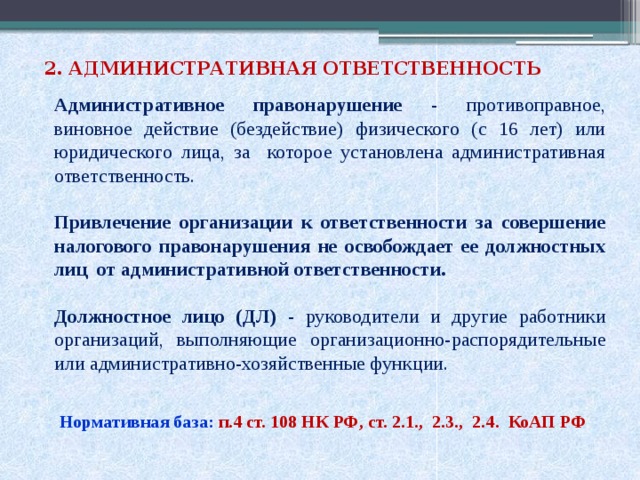

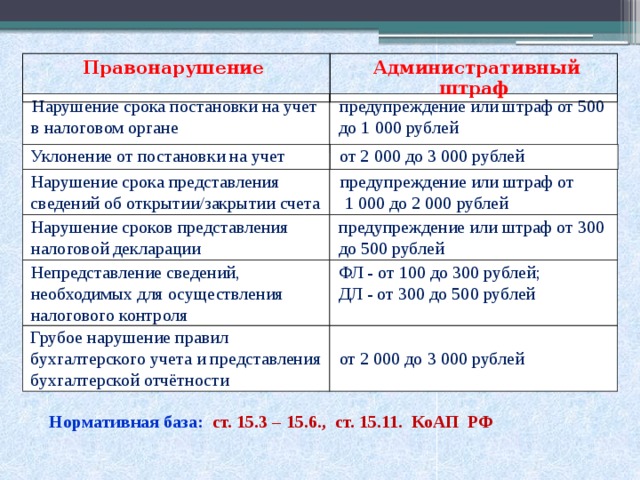

2. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

Административное правонарушение - противоправное, виновное действие (бездействие) физического (с 16 лет) или юридического лица, за которое установлена административная ответственность.

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц от административной ответственности.

Должностное лицо (ДЛ) - руководители и другие работники организаций, выполняющие организационно-распорядительные или административно-хозяйственные функции.

Нормативная база: п.4 ст. 108 НК РФ, ст. 2.1., 2.3., 2.4. КоАП РФ

Правонарушение

Административный штраф

Нарушение срока постановки на учет в налоговом органе

предупреждение или штраф от 500 до 1 000 рублей

Уклонение от постановки на учет

от 2 000 до 3 000 рублей

Нарушение срока представления сведений об открытии/закрытии счета

предупреждение или штраф от

1 000 до 2 000 рублей

Нарушение сроков представления налоговой декларации

предупреждение или штраф от 300 до 500 рублей

Непредставление сведений, необходимых для осуществления налогового контроля

ФЛ - от 100 до 300 рублей;

ДЛ - от 300 до 500 рублей

Грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчётности

от 2 000 до 3 000 рублей

Нормативная база: ст. 15.3 – 15.6., ст. 15.11. КоАП РФ

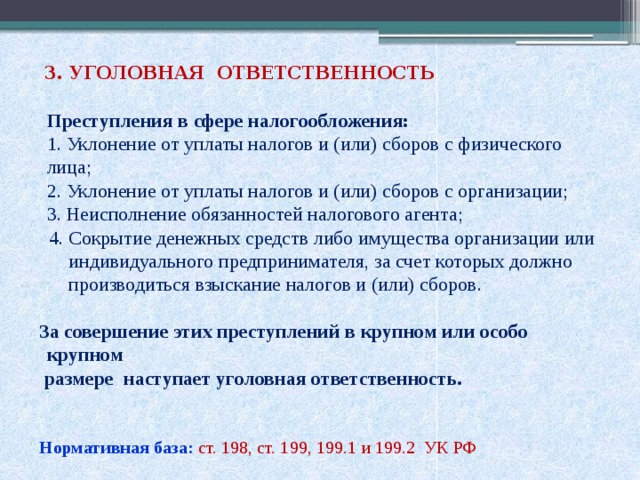

3. УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Преступления в сфере налогообложения:

1. Уклонение от уплаты налогов и (или) сборов с физического лица;

2. Уклонение от уплаты налогов и (или) сборов с организации;

3. Неисполнение обязанностей налогового агента;

4. Сокрытие денежных средств либо имущества организации или

индивидуального предпринимателя, за счет которых должно

производиться взыскание налогов и (или) сборов.

За совершение этих преступлений в крупном или особо крупном

размере наступает уголовная ответственность.

Нормативная база: ст. 198, ст. 199, 199.1 и 199.2 УК РФ

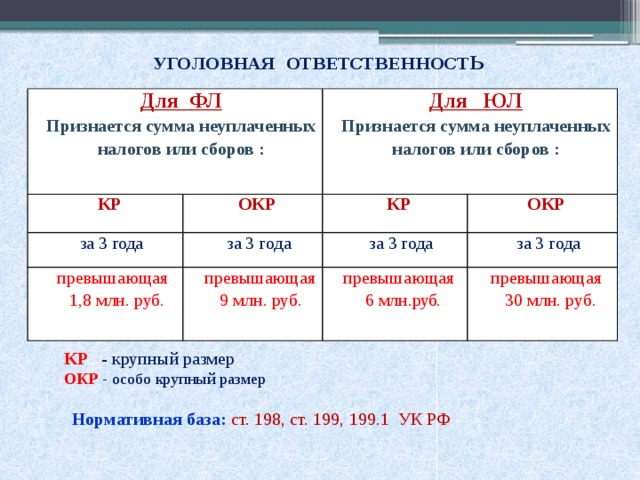

УГОЛОВНАЯ ОТВЕТСТВЕННОСТ Ь

Признается сумма неуплаченных налогов или сборов :

Признается сумма неуплаченных налогов или сборов :

Читайте также: