Налоговым убежищем называют страну в которой

Опубликовано: 14.05.2024

Любая страна или юрисдикция, предлагающая минимальные налоговые обязательства

Что такое налоговая гавань?

Налоговым убежищем или оффшорным финансовым центром является любая страна или юрисдикция, предлагающая минимальные налоговые обязательства для иностранных физических и юридических лиц. Налоговые убежища не требуют, чтобы предприятия работали за пределами своей страны или физические лица проживали в их стране для получения налоговых льгот.

Критерии для налоговых гаваней

В 1998 году Организация экономического сотрудничества и развития (ОЭСР) привела ряд факторов для определения налоговых убежищ. Некоторые из наиболее распространенных факторов приведены ниже:

- Нет или номинальный налог на соответствующий доход

- Отсутствие эффективного обмена информацией

- Недостаток прозрачности

- Никаких существенных действий

Как правительства зарабатывают деньги у налоговых гаваней

- Налоговые убежища не являются полностью свободными от налогов. Они взимают более низкую налоговую ставку, чем другие страны. В юрисдикциях с низкими налогами обычно взимаются высокие таможенные или импортные пошлины для покрытия убытков от налоговых поступлений.

- Налоговые убежища могут взимать плату за новую регистрацию компаний и плату за продление, которая будет выплачиваться каждый год. Также могут взиматься дополнительные сборы, такие как лицензионные сборы. Такие сборы и платежи в сумме составят постоянный фиксированный доход для налоговых убежищ.

- Привлекая иностранных физических или юридических лиц, даже если с них взимается только номинальная налоговая ставка, страна может получать значительно больше налоговых поступлений, чем в противном случае. Кроме того, страна может извлечь выгоду из корпоративных инвестиций в бизнес-операции, которые предлагают рабочие места для жителей страны.

Преимущества для налоговой гавани

- Облагать налогом страны-налогоплательщики — страны получают выгоду путем привлечения капитала в свои банки и финансовые учреждения, которые затем могут быть использованы для создания процветающего финансового сектора.

- Частным лицам или предприятиям — физические и юридические лица получают выгоду за счет экономии налога, который в странах налогового убежища может варьироваться от нуля до низких однозначных цифр по сравнению с высокими налогами в стране их гражданства или места жительства.

Топ налоговых гаваней в мире

- Бермудские острова — Объявлено худшим в мире (или лучшим, если вы хотите избежать налогообложения) корпоративным налоговым убежищем в 2016 году компанией Oxfam с нулевой ставкой налога и без налога на доходы физических лиц

- Нидерланды — самая популярная налоговая гавань среди Fortune 500 в мире. Правительство использует налоговые льготы для привлечения бизнеса для инвестирования в свою страну. Один из таких налоговых льгот обошелся Нидерландам примерно в 1,2 миллиарда евро в 2016 году.

- Люксембург. Предоставляет такие льготы, как налоговые льготы и удержание налогов с нулевого процента.

- Каймановы острова — Нет личных подоходных налогов, налогов на прирост капитала, налогов на заработную плату, корпоративных налогов, и страна не удерживает налоги с иностранных компаний.

- Сингапур — Взимает разумные номинальные корпоративные налоги. Разумные ставки корпоративного налога обеспечиваются за счет налоговых льгот, отсутствия удерживаемых налогов и, как представляется, существенного перераспределения прибыли.

- Нормандские острова — Нет налогов на прирост капитала, муниципальных налогов и налогов на добавленную стоимость.

- Остров Мэн — Нет налога на прирост капитала, налога с оборота. или налог на перевод капитала. Он также вводит низкий подоходный налог с самыми высокими ставками в 20%.

- Маврикий — Низкая ставка корпоративного налога и отсутствие подоходного налога.

- Швейцария — Полное или частичное освобождение от налогов в зависимости от используемого банка.

- Ирландия — упоминается как налоговая гавань, несмотря на то, что официальные лица утверждают, что это не так. Apple обнаружила, что две ирландские дочерние компании компании не были классифицированы как налоговые резиденты в Соединенных Штатах или Ирландии, несмотря на то, что они были зарегистрированы в последней стране.

Лучшие компании, которые получают выгоду от налоговых гаваней

- Apple — Сумма забронированного оффшора составляет 214,9 миллиарда долларов. Он использует Ирландию в качестве налогового убежища. Должен был бы правительству США $ 65,4 млрд. В виде налогов, если бы налоговые льготы не использовались.

- Nike. Он владеет 10,7 миллиардами долларов в оффшоре. Он использует Бермудские острова в качестве налогового убежища. Он бы заплатил 3,6 миллиарда долларов за налоги, если бы льготы по налоговым убежищам не использовались. Это означает, что Nike платит иностранным правительствам лишь 1,4% -ную ставку налога на эту оффшорную прибыль, что указывает на то, что почти все деньги официально принадлежат дочерним компаниям в налоговых убежищах.

- Goldman Sachs — владеет 28,6 млрд. Долларов в оффшорной зоне и использует Бермудские острова в качестве налогового убежища.

- Некоторые из 50 крупнейших компаний США, которые собрали около 1,6 триллиона долларов США в оффшорных зонах, включают Microsoft, IBM, General Electric, Pfizer, Exxon Mobil, Chevron, Walmart

Эти 50 компаний получили прибыль в размере более 4,2 триллионов долларов во всем мире, но они использовали оффшорные налоговые убежища, чтобы снизить свою эффективную общую налоговую ставку до 25,9%, что было значительно ниже установленной в США ставки в 35% и даже ниже, чем средние уровни, выплачиваемые в других развитых странах. страны.

Панамские Документы

Утечка 11,5 миллионов файлов из базы данных четвертой по величине оффшорной юридической фирмы в мире, Mossack Fonseca.

Панамские документы раскрывают способы, с помощью которых богатые могут использовать скрытые оффшорные налоговые режимы.

Ниже приведены типы файлов, содержащихся в панамских документах:

- Владение оффшорной компанией не является незаконным, но Panama Papers показала, что сокрытие личности настоящих владельцев компании было основной целью большинства оффшорных компаний.

- Panama Papers раскрыла названия различных известных международных банков, которые помогли своим клиентам организовать бизнес в оффшорных юрисдикциях в рамках услуг по управлению активами.

Налоговые последствия в оценке и финансовом моделировании

При проведении оценки компании расчет налогов может оказать существенное влияние на денежный поток. Финансовому аналитику поручено составить прогноз ожидаемых доходов, расходов (включая налоги) и других финансовых показателей в будущем. Этот процесс прогнозирования предметов на будущее известен как финансовое моделирование и выполняется в Excel.

Чтобы узнать больше о финансовых моделях, смотрите нашу полную библиотеку ресурсов финансового моделирования.

Связанные Чтения

Спасибо за чтение руководства CFI по налоговым убежищам. Для получения дополнительной информации о налогах и учете см. Следующие ресурсы.

- Учет подоходного налога

- Налоговый щит

- Отложенные налоговые активы и обязательства

- Большая четверка бухгалтерских фирм

Изменение положения развивающихся стран в мировом производстве сопровождалось возрастанием их роли в функционировании международных рынков капиталов. Если в начале 70-х годов из 15 ведущих международных финансовых центров лишь три находились в третьем мире , то уже в середине 80-х годов десять из 31 мировых финансовых центров были расположены там. Они возникли на основе как собственных рынков капитала, так и создания налоговых убежищ в связи со стремлением финансового капитала преодолеть географические рамки в масштабе мирового хозяйства. [c.593]

Выбор месторасположения. Как уже говорилось, определенные выгоды с точки зрения налогообложения несет размещение предприятия либо его руководящих органов, филиалов, дочерних, зависимых обществ в налоговых убежищах, где действует особый налоговый режим. [c.397]

Налоговые убежища за рубежом существуют в виде [c.397]

Налоговые убежища широко представлены на Каймановых, Карибских островах, в Либерии, Бельгии, Панаме, Индии, на Кипре и в других странах. [c.397]

Можно также прибегнуть к помощи двусторонних и многосторонних соглашений о ликвидации двойного налогообложения, в частности, налогового соглашения, заключенного между Нидерландами и Антильскими островами и получившего название голландский сандвич . Компания, зарегистрированная инвестором на Антильских островах (в налоговом убежище), учреждает дочернюю холдинговую компанию в Нидерландах и использует ее для управления другими дочерними компаниями, создаваемыми в любых странах. Соглашение между Нидерландами и Антильскими островами и законодательство этих стран позволяет иностранному инвестору минимизировать налоговое бремя за счет снижения и доведения до нуля налогов на дивиденды, которые распределяются дочерними компаниями. В качестве другого примера можно назвать передачу американских патентов их владельцами по лицензионным соглашениям американским корпорациям через компании, создаваемые корпорациями в Нидерландах и на Антильских островах. При этом полученные доходы без налогообложения переводятся в США. [c.398]

Налоговая прозрачность (компания не может скрывать доходы акционеров и служить им налоговым убежищем). [c.117]

Кроме того, широкие возможности легального уменьшения налогов существуют благодаря так называемым налоговым убежищам. Различные виды деятельности в разных странах облагаются налогами неодинаково. Отличия могут быть весьма существенными. Страна, в которой установлен льготный налоговый режим для отдельных видов дея- [c.585]

Создание компаний в таких налоговых убежищах законодательством Российской Федерации не запрещено при условии выполнения ряда требований (например, получение в установленном порядке разрешения Банка России на вывоз капитала), а квалифицировать создание таких компаний как попытку сокрытия прибыли (дохода) нельзя, так как формально прибыль образуется у субъекта, не являющегося плательщиком налога в Российской Федерации. [c.586]

Компания, зарегистрированная иностранным инвестором на Антильских островах (в налоговом убежище), учреждает дочернюю холдинговую компанию в Нидерландах и использует ее для управления компаниями, создаваемыми в любых странах и фактически принадлежащими все той же компании, расположенной на Антильских островах. Использование налогового соглашения между Нидерландами и Антильскими островами и [c.587]

Налоговым убежищем называют страну, в которой [c.597]

НАЛОГОВЫЕ УБЕЖИЩА - обычно небольшие островные или прибрежные государства и территории, называемые так за проводимую политику привлечения капиталов из-за рубежа путем предоставления им широких налоговых льгот. [c.140]

Среди многочисленных направлений инвестирования, охваченных словарем, присутствуют антиквариат, предметы искусства, банковские депозиты и ценные бумаги, облигации, коллекционирование, рынки биржевых товаров, валютные рынки, долговые обязательства, бриллианты, биржи, фьючерсы, государственные ценные бумаги, страхование, инвестиционные трасты, инвестиционное законодательство, металлы, обеспеченные залогом облигации, взаимные фонды, инвестиции в нефть, ценные бумаги, выпущенные на базе пула ипотек или других кредитов, пенсионные фонды, недвижимость, акции, облигации с не облагаемым налогом доходом, налоговые убежища и венчурный капитал. [c.9]

Думаете ли вы, что налоговые убежища столь же привлекательны для лиц с низкими доходами, как и для лиц с высокими доходами Стоит ли вообще лицам с низкими доходами вкладывать деньги в налоговые убежища Почему [c.369]

НАЛОГОВЫЕ УБЕЖИЩА - небольшие по своим размерам государства или территории, как правило малые островные государства, финансовые центры, рынки, привлекающие иностранные капиталы посредством предоставления специальных налоговых и других льгот компаниям, зарегистрированным в стране расположения такой зоны, при проведении финансово-кредитных операций с иностранными резидентами и в иностранной валюте. Предоставление финансовых услуг представляет собой самостоятельную отрасль экономики этих территорий. В подобные зоны часто устремляется иностранный капитал в поисках убежища от чрезмерных налогов в собственной стране. Иногда в таких зонах льготы распространяются не только на иностранные, но и на местные компании. В середине девяностых годов в мире существовали семь [c.197]

ОФФШОРНЫЕ КОМПАНИИ - иностранные компании, зарегистрированные в оффшорных центрах, налоговых убежищах, предоставляющих им особые льготы. Небольшие страны поощряют создание на своей территории оффшорных компаний, чтобы развивать оффшорный бизнес, приносящий дополнительный доход этим странам. Оффшорные банковские учреждения, расположенные, в частности, на Кипре, в Бахрейне, в других оффшорных зонах, проводят финансовые операции с местными банками, предоставляют займы в иностранной валюте, гарантии резидентам деятельность оффшорных банков контролируется центральным банком страны регистрации. [c.228]

ОФФШОРНЫЕ ЦЕНТРЫ -небольшие государства, специализирующиеся на привлечении иностранных капиталов с использованием существенных налоговых льгот. Некоторые из них получили негласный статус налоговых убежищ . Экономический смысл создания центров [c.401]

НАЛОГОВЫЕ УБЕЖИЩА - небольшие государства и территории, проводящие политику привлечения ссудных капиталов из-за рубежа путем предоставления налоговых льгот на своей территории. [c.104]

Глава 15, посвященная "налоговым убежищам" и товариществам с ограниченной ответственностью, существенно переработана, что позволило отразить последние изменения в налоговом законодательстве и его трактовке помимо этого, обсуждение страхования жизни с единственной премией пересмотрено для отражения законодательного ограничения его привлекательности как инструмента ухода от налогообложения. [c.3]

Материалы для управления личными финансами тенденции фондового рынка, планирование операций с недвижимостью, налоги, "налоговые убежища, а также потребительская тематика. [c.882]

Чрезмерное беспокойство по поводу налогов и комиссионных. Суть игры в том, чтобы сначала сделать чистую прибыль. Чрезмерное беспокойство о налогах обычно ведет к необоснованным инвестиционным решениям в надежде достичь налогового убежища. Вы можете также впустую растратить хорошую прибыль, удерживая акцию слишком долго с целью получения статуса долгосрочного прироста капитала. Некоторые инвесторы убеждают себя в том, что не могут продавать из-за налогов, но это противоречит здравому смыслу. [c.110]

Следует ли вам инвестировать в безналоговые ценные бумаги и налоговые убежища [c.272]

Налогообложение инвестиционных фондов имеет определенную специфику, которая вызывает ряд экономических и правовых несогла-сованностей между законодательным режимом функционирования этих фондов и процедурами определения налоговых обязательств. Инвестиционные фонды определяются в качестве посредника между мелкими инвесторами и крупными корпоративными заемщиками капитала. Такие фонды выпадают из схемы налогообложения, поскольку при полном инвестировании капитала и отсутствии факта распределения прибыли объекта налогообложения просто не существует. Если же вовсе не взимать налог с инвестиционных фондов, они станут налоговым убежищем для структур, являющихся псевдоинвестиционными фондами. [c.264]

Следует иметь в виду, что отдельные ограничения существуют и в самих странах—налоговых убежищах. Компаниям, зарегистрированным в таких странах, как правило, запрещается осуществлять любую коммерческую деятельность на территории страны—налогового убежища1. [c.586]

Страны — налоговые убежища должны соответствовать ряду критериев2. В первую очередь, это строгое и неизменное соблюдение банковской и коммерческой тайны, что наряду с льготным налоговым режимом является одним из главных условий размещения капитала в таких странах. Кроме того, в число наиболее важных характеристик налогового убежища включают наличие стабильного политического режима, высокой банковской и финансовой активности в стране, развитой системы коммуникаций, отсутствие жесткого валютного контроля за движением капиталов. [c.586]

Некоторые налоговые убежища , такие, как планы Кеога и IRA, дают возможность отложить во времени выплату налогов на собственный доход инвестора и на доходы от инвестиций. [c.367]

НАЛОГОВАЯ ГАВАНЬ", налоговое убежище (tax haven) — обычно небольшие островные и прибрежные государства и территории, которые устанавливают низкий уровень налогообложения или вообще освобождают от него иностранные компании, которые регистрируются и открывают у них свои офисы "(см. Оффшорная зона). [c.261]

ГАВАНИ НАЛбГОВЫЕ — небольшие государства и островные территории, проводящие политику привлечения ссудных капиталов из-за рубежа путем предоставления на своей территории налоговых и других льгот. См. также НАЛОГОВЫЕ УБЕЖИЩА ОФФШОР. [c.101]

НАЛбГОВЫЕ УБЕЖИЩА — небольшие по своим размерам государства или территории, как правило малые островные государства, финансовые центры, рынки, привлекающие иностранные капиталы посредством предоставления специальных налоговых и других льгот компаниям, зарегистрированным в стране расположения такой зоны, при проведении финансово-кредитных операций с иностранными резидентами и в иностранной валюте. Налоговые убежища именуют налоговыми гаванями. См. также ОФФШОР. [c.303]

ОФФШбР — название финансовых центров, компаний, банков, привлекающих иностранный капитал путем предоставления компаниям специальных налоговых и других льгот. Возможные написания термина — офф-шор, офшор. См. также НАЛОГОВЫЕ УБЕЖИЩА. [c.347]

KEOGH ), наиболее распространенными из которых являются муниципальные облигации. Чрезмерная озабоченность налогами может смущать и снижать способность к здравым инвестиционным суждениям. Здравый смысл должен также подсказать вам, что если вы вкладываете капитал в налоговые убежища , появляется намного больше шансов, что налоговая инспекция решит проверить вашу декларацию. [c.273]

Путь к крупнейшим офшорным зонам лежит через пять стран, на которые приходится почти 47% всех денежных переводов, направляемых в офшорные финансовые центры, согласно исследованию Амстердамского университета.

Вот эти страны: Нидерланды, Великобритания, Швейцария, Сингапур, Ирландия.

Сначала были Панамские документы, затем BahamasLeaks – все это привело к пристальному вниманию со стороны прессы и общественности к тому, как корпорации выводят свои деньги в офшоры, чтобы снизить налоговые выплаты.

Новое исследование раскрыло информацию о крупнейших офшорных центрах в мире, а также о том, через какие страны-посредники туда поступают деньги.

Исследование было опубликовано 24 июля в научном журнале Scientific Reports.

Исследование «Uncovering Offshore Financial Centers: Conduits and Sinks in the Global Corporate Ownership Network» показывает, что офшорные финансы – это бизнес не только таких экзотических стран, как Каймановы или Бермудские острова.

Нидерланды и Великобритания также играют важную роль в укрывании от налоговых служб, являясь посредниками для перевода корпоративных доходов в офшорные зоны.

Налоговое убежище

Налоговые убежище – это популярный, законный и зачастую секретный инструмент, которым пользуются корпорации для перемещения капитала через границы.

Пользуясь лазейками в национальном законодательстве, корпорации совершают операции в странах с низкими налогами, что позволяет им сократить налоги с 35-25% до 15% и даже ниже.

Компании Кремниевой долины стали настоящими экспертами в этой тактике.

Используя комбинации дочерних компаний в Ирландии, Нидерландах и на Бермудах, позволяющих им снизить налоги, Apple выплатила налог всего в 0.005% на свои европейские доходы в 2014 году, согласно данным Еврокомиссии.

Если бы корпорации выплачивали налоги там, где они ведут свою деятельность, то они бы платили от $500 до $650 млрд налогов в год, согласно оценкам МВФ.

Из них около $200 млрд в год шло бы в развивающиеся страны, что намного больше, чем они получают ежегодно в качестве помощи на развитие ($142.6 млрд).

Подобные исследования привлекли значительное внимание к офшорным зонам со стороны американских и европейских регуляторов, однако нет единого и общепризнанного определения того, что делает страну налоговым убежищем.

Списки, опубликованные ОЭСР и МВФ, отличаются, так как организации используют различные критерии для определения налогового убежища, а кроме того, выводи организаций крайне политизированы.

Так, Financial Secrecy Index, список налоговых убежищ, составленный Oxfam, а также Offshore-Intensity Ratio Яна Фиштнера оказались более полезными.

В частности, Фиштнер предлагает оценивать страну как налоговое убежище по соотношению иностранного капитала (прямые иностранные инвестиции) и размера внутренней экономики.

Однако ни один из этих индексов не может предоставить информацию о происхождении иностранных инвестиций в этих странах. Как именно деньги Apple прошли путь из Калифорнии до Бермудских островов?

Анализ данных

Исследовательская группа CORPNET Амстердамского университета, состоящая из политических экономистов и специалистов в области компьютерных технологий, провела масштабные исследования того, как корпорации используют отдельные страны и юрисдикции в своих международных структурах.

Таким образом, они получили информацию о перемещении капиталов по всему миру.

Были проанализированы данные свыше 98 млн компаний и 71 млн отношений собственности.

В результате, ученые выделили два типа налоговых убежищ - приемники и проводники.

Офшоры-"приемники"

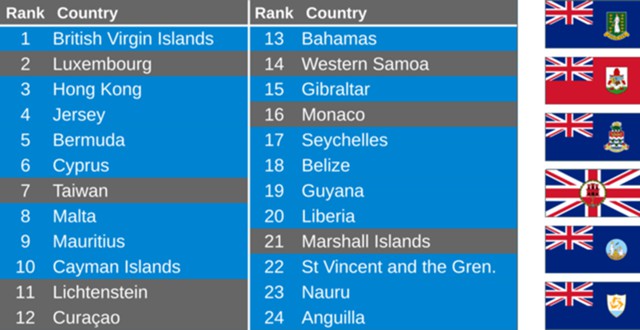

«Приемники» привлекают и сохраняют зарубежный капитал. Ученые выделяют 24 «приемника», среди которых такие известные налоговые убежища, как Люксембург, Гонконг, Британский Виргинские острова, Бермуды, Кайманова острова.

Юрисдикции – «проводники» используются как посредники для различных переводов, что позволяет избежать уплаты налогов.

Ряд стран, таких как Нидерланды, Великобритания, Швейцария, Сингапур и Ирландия, используются как проводники.

Как уже было сказано выше, на них приходится 47% потоков капитала.

Нидерланды возглавляют этот список - 23%, за ними идет Великобритания - 14%, Швейцария -6%, Сингапур - 2% и Ирландия - 1%.

Каждый «проводник» имеет как географическую специализацию, так и секторальную.

В частности, Нидерланды специализируются на холдинговых компания, а Люксембург – на административном секторе. Гонконг соединяет Британские Виргинские острова и Тайвань.

Новые цели

Результаты исследования разрушают мифы о том, что налоговые убежища – это экзотические страны и далекие острова, операции на которых сложно отследить.

Оказалось, что многие финансовые центра – это высоко развитые страны с развитой регулятивной системой.

Это означает, что отслеживание «проводников» может оказаться более эффективным в борьбе с уклонением от выплаты налогов.

Из 24 «приемников» 18 зависят или зависели в прошлом от Великобритании, включая такие, как Каймановы острова, Бермуды, Британские Виргинские острова и Джерси.

Кроме того, постоянно появляются новые территории в качестве офшоров-«приемников», как показало исследование, однако при этом число “проводников» остается невысоким.

- Налоговая служба

- Печать доходов

- Налоговая оценка

- Налогооблагаемый доход

- Налоговое удержание

- Возврат налоговых платежей

- Налоговый щит

- Налоговая резиденция

- Подготовка налогов

- Налоговое расследование

- Налоговое убежище

- Сбор частных налогов

- Налоговое сельское хозяйство

- Налог на финансовые операции

- Налог на валютные операции

- Единая консолидированная база налогообложения корпораций Европейского союза (CCCTB)

- Налог Тобина

- Налог Spahn

- Налоговое выравнивание

- Договор о налогообложении

- Постоянное учреждение

- Трансфертное ценообразование

- Европейский Союз FTT

- Правило иностранных доходов

- Церковный налог

- Восемь на тысячу

- Teind

- Десятина

- Fiscus Judaicus

- Leibzoll

- Храмовый налог

- Налог на толерантность

- Джизья

- Харадж

- Хумс

- Нисаб

- Закят

Налоговые убежища - это любой метод уменьшения налогооблагаемого дохода, приводящий к сокращению выплат налоговым органам, включая правительства штата и федеральное правительство. Методология может варьироваться в зависимости от местных и международных налоговых законов.

Содержание

- 1 Типы налоговых убежищ

- 2 Судебные доктрины

- 3 Законодательные положения

- 4 См. Также

- 5 ссылки

- 6 Внешние ссылки

Типы налоговых убежищ

Некоторые налоговые убежища сомнительны или даже незаконны:

- Оффшорные компании. Из-за различных налоговых ставок и законодательства в каждой стране можно использовать налоговые льготы. Пример: Если Import Co. покупает товары на 1 доллар в Индии и продает их за 3 доллара, Import Co. будет платить налог с 2 долларов налогооблагаемого дохода . Тем не менее, налоговые льготы могут быть использованы, если Import Co. создаст оффшорную дочернюю компанию на Британских Виргинских островах, чтобы покупать те же товары за 1 доллар, продавать товары Import Co. за 3 доллара и снова продавать их на внутреннем рынке за 3 доллара. . Это позволяет Import Co. сообщать о налогооблагаемой прибыли в размере 0 долларов (потому что она была куплена за 3 доллара и продана за 3 доллара), таким образом, не платя налога. В то время как дочерняя компания должна будет заплатить налог на 2 доллара США, налог подлежит уплате в налоговый орган Британских Виргинских островов. Поскольку на Британских Виргинских островах ставка корпоративного налога составляет 0%, налоги не взимаются.

- Условия финансирования. Выплачивая неоправданно высокие процентные ставки связанной стороне, можно значительно снизить доход от инвестиций (или даже создать убыток), но создать огромный прирост капитала, когда вы отзовете инвестиции. Налоговая выгода проистекает из того факта, что прирост капитала облагается налогом по более низкой ставке, чем обычный инвестиционный доход, такой как проценты или дивиденды.

Недостатки этих сомнительных налоговых убежищ обычно заключаются в том, что транзакции не отражались по справедливой рыночной стоимости или процентная ставка была слишком высокой или слишком низкой. В целом, если цель сделки состоит в снижении налоговых обязательств, но в остальном не имеет экономической ценности, особенно когда она заключена между связанными сторонами, такие операции часто рассматриваются как неэтичные. Агентство может переоценить цену и быстро нейтрализует любые налоговые льготы. Однако такие случаи сложно доказать. Безалкогольный напиток из торгового автомата может стоить $ 1,75, но также может быть куплен оптом по цене $ 0,25. Доказать, что цена на самом деле неразумна, может оказаться довольно сложно.

Другие налоговые убежища могут быть законными и законными:

- Сквозные акции / товарищества с ограниченной ответственностью . Некоторым компаниям, например горнодобывающим или нефтедобывающим, часто требуется несколько лет, прежде чем они смогут получить положительный доход, в то время как многие из них разорятся . Это обычно отпугивает обычных инвесторов, которые требуют быстрой или, по крайней мере, безопасной прибыли. Чтобы стимулировать инвестиции, правительство США разрешает распределять затраты компании на разведку между акционерами в виде налоговых вычетов (не путать с налоговымивычетами ). Инвесторы вознаграждаются 1) почти мгновенной экономией на налогах 2) потенциально огромной прибылью, если компания обнаружит золото или нефть. В американской терминологии этим организациям дается общее название «товарищество с ограниченной ответственностью», и в прошлом они могли называться просто «налоговым убежищем», являясь типичным налоговым убежищем. Однако IRS ограничило популярность этих планов, позволив убыткам компенсировать только пассивный (инвестиционный) доход, а не заработанный доход.

- Пенсионный план. Чтобы снизить нагрузку на пенсионные системы, финансируемые государством, правительства могут разрешить физическим лицам вкладывать средства в собственные пенсии. В США эти санкционированные программы включают индивидуальные пенсионные счета (IRA) и 401 (k) s . Внесенный доход не будет облагаться налогом сегодня, но будет облагаться налогом после выхода на пенсию. Преимущество этих планов состоит в том, что деньги, которые были бы сняты в качестве налогов, теперь начисляются на счет до тех пор, пока средства не будут сняты. При использовании Roth IRA и недавно введенного ([2006]) Roth 401 (k) доход облагается налогом до того, как взносы зачисляются на счет, но не облагаются налогом при снятии средств. Этот вариант предпочитают те работники, которые ожидают, что при выходе на пенсию будут иметь более высокую налоговую категорию, чем сейчас. Аналогичная система доступна в Соединенном Королевстве и известна как Индивидуальный сберегательный счет .

Эти налоговые убежища обычно создаются правительством, чтобы способствовать определенному желательному поведению, обычно это долгосрочное вложение, чтобы помочь экономике; в свою очередь, это приносит еще больше налоговых поступлений. В качестве альтернативы приюты могут быть средством поощрения социального поведения. В Канаде , чтобы защитить канадскую культуру от американского влияния, компаниям, производившим канадские телепрограммы, были предоставлены налоговые льготы.

В общем, налоговое убежище - это любая организованная программа, в которой участвуют многие люди, богатые или бедные, чтобы уменьшить свои причитающиеся налоги. Однако некоторые люди выходят за рамки юридического толкования законов о подоходном налоге. Хотя эти действия могут быть в рамках юридически принятой практики в физической форме, эти действия могут считаться совершенными недобросовестно. Налоговые убежища были предназначены для того, чтобы побудить массы к хорошему поведению, но в то же время заставили горстку действовать в противоположном направлении. Поэтому налоговые убежища часто ассоциируются с мошенничеством .

Судебные доктрины

Помимо попыток закрыть налоговые убежища в Соединенных Штатах посредством положений Налогового кодекса США, у судов США есть несколько способов предотвратить деятельность по укрывательству от налогов. В судебных доктринах есть основная тема: признать недействительной операцию, которая приведет к результату, противоречащему цели или базовой структуре рассматриваемых положений налогового кодекса. Ниже приведены судебные доктрины:

Эта доктрина основана на предпосылке, что если две транзакции имеют одинаковый экономический результат, они должны иметь одинаковый налоговый результат. Для достижения аналогичного налогового результата может потребоваться рассмотрение сути сделки, а не формальных шагов, предпринятых для ее осуществления.

Подобно доктрине сущности, доктрина поэтапной транзакции рассматривает серию формально отдельных шагов как одну транзакцию, чтобы определить, что на самом деле происходило с транзакцией.

3) Доктрина бизнес-цели

Суды признают сделку недействительной для налоговых целей в соответствии с этой доктриной, если выясняется, что налогоплательщик не преследовал никаких коммерческих целей, кроме как избежать уплаты налогов или получить какую-либо налоговую выгоду. Это судебное расследование во многом зависит от намерений налогоплательщика.

4) Доктрина фиктивных транзакций

Эта доктрина ищет сделки, в которых экономическая деятельность, приводящая к налоговым льготам, не осуществляется. Яркий пример этой доктрины можно увидеть в деле Knetsch v. United States, 364 US 361 . Поддельные транзакции подразделяются на два типа: фиктивные по сути и фиктивные по факту.

Согласно этой доктрине суды признают налоговую сделку недействительной, если сделка не имеет экономического содержания независимо от налоговых соображений. Эта доктрина ставит под сомнение, имела бы место предполагаемая экономическая деятельность без налоговых льгот, заявленных налогоплательщиком.

Законодательные положения

В 2010 году Конгресс США внес поправки в Налоговый кодекс, чтобы кодифицировать и прояснить правила применения этих доктрин под общим заголовком «Доктрины экономической сущности». Кодификация находится в подразделе (о) Раздела 7701 Кодекса. Согласно Кодексу, налогоплательщик должен (за некоторыми исключениями) пройти оба следующих критерия, чтобы транзакция была соблюдена. Сделка должна существенно изменить экономическое положение налогоплательщика, помимо последствий для федерального подоходного налога, и (B) у налогоплательщика должна быть существенная цель для заключения такой сделки, помимо последствий для федерального подоходного налога. В соответствии с Кодексом термин «доктрина экономического содержания» определяется как доктрина общего права, в соответствии с которой льготы по федеральному подоходному налогу в отношении сделки не допускаются, если сделка не имеет экономического содержания или не имеет деловой цели. Доктрина поэтапных транзакций включена в кодификацию.

1. Высокое налоговое бремя, существующее в некоторых экономически развитых странах (например, в США, Германии, Японии, Великобритании, Франции, Италии налог на прибыль корпораций в некоторых случаях может достигать 40—50%), заставляет налогоплательщиков искать те или иные механизмы налоговой экономии.

Почти в любой стране существует вид деятельности, режим налогообложения которого благодаря специфике национального налогового законодательства более благоприятен. А некоторые государства вообще всю государственную политику строят на привлечении под свою налоговую юрисдикцию фирм зарубежных стран посредством установления сверхмягкого режима налогообложения или предоставления им огромных налоговых льгот. В такие страны, называемые налоговыми убежищами или налоговыми гаванями, иностранные компании переводят свой капитал и осуществляют там свою финансовую деятельность.

От налогового убежища необходимо отличать налоговый оазис — территорию в пределах одного государства, на которой действует (постоянно или временно) льготный порядок налогообложения. К налоговым оазисам относятся, как правило, порты, экономические зоны, зоны свободного предпринимательства и т. д. В этих зонах действует особый режим налогообложения, стимулирующий привлечение иностранных инвестиций и предпринимательскую деятельность.

А. Козырин также считает целесообразным терминологическое разделение понятий «налоговое убежище» и «налоговый оазис» для того, чтобы показать различия правовых источников формирования льготных налоговых режимов: международное или иностранное право — в случае налогового убежища; национальное право — в случае налогового оазиса. А. Козырин разделяет все офшорные государства тоже на две группы. К первой, по его мнению, относятся некоторые развивающиеся страны, активно проводящие политику привлечения иностран-

ных капиталов посредством льготного налогообложения.

Среди налоговых убежищ выделяется ряд стран, в основном с низким уровнем промышленного развития, которые в целях привлечения иностранного капитала взимают мизерные налоги или совсем отказываются от их взимания. Эти страны почти целиком строят свое благосостояние на предоставлении офшорного режима и обслуживании офшорных сделок. Большинство из них расположено на островах (Багамские острова, Каймановы острова и др.), что и дало название данному явлению (англ. off-shore — на расстоянии от берега, за границей)2.

Термин «офшор» впервые появился в одной из газет на восточном побережье США в конце 50-х годов. Речь шла о финансовой организации, избежавшей правительственного контроля путем географической избирательности. Другими словами, компания переместила деятельность, которую правительство США намеревалось контролировать и регулировать, на территорию с благоприятным налоговым климатом. Именно поэтому, по мнению А. Троценко и Е. Кармановой, термин «офшор» — это понятие не юридическое, а экономико-географической.

2. Основное условие функционирования офшорных юрисдикции заключается в том, что предприятия, регистрируемые в офшорной зоне, но не ведущие хозяйственную деятельность на данной территории и не использующие местные ресурсы, получают право на уплату налогов по льготным ставкам. Следовательно, сущность использования офшорного механизма заключается в юридическом перенесении объектов налогообложения из юрисдикции с высоким уровнем налогообложения в юрисдикции с низким уровнем налогообложения.

Юридической предпосылкой для применения офшорных механизмов и защиты капитала от национального налогообложения является территориальная ограниченность налогового суверенитета государства. При регистрации компании по законодательству страны — налогового убежища возникает самостоятельный субъект налогообложения (так называемая офшорная компания); следовательно, вся прибыль или доходы, образующиеся у нее как резидента налогового убежища подлежит налогообложению на «льготных» налоговых условиях.

Существуют следующие способы превращения страны в офшорную зону:

1) полное исключение налогов;

2) установление фиксированной годовой налоговой платы;

3) установление низких налоговых ставок;

4) установление фиксированной платы за регистрацию компании при отсутствии налогов;

5) введение иных особых условий при отсутствии налогов (например, плата за открытие банковского счета) и др.

К налоговым убежищам предъявляются и другие требования, и в первую очередь соблюдение банковской и коммерческой тайны. Важны также отсутствие соглашений с другими странами о предоставлении информации, менее строгий валютный контроль, политическая стабильность, гарантии безопасности и эффективности предпринимательства.

Кроме того, привлекательными для иностранных инвесторов делают следующие особенности офшорных зон:

— налог на прибыль отсутствует или незначителен, налог на вывоз доходов отсутствует;

— процедура регистрации максимально упрощена;

— отсутствуют ограничения на ввоз и вывоз валюты;

— процедура управления фирмой предельно упрощена и зачастую условна;

— нарушения налогового и таможенного законодательств не считаются преступлением.

Немаловажным условием функционирования офшорных зон является их политическая стабильность. На территории некоторых африканских государств, стран бывшего СССР, в Пакистане, Ливане и т. д. существуют налоговые убежища и оазисы, однако постоянные внутринациональные и внутриполитические конфликты, а в ряде случаев и открытые военные действия не позволяют этим зонам развиваться и существовать.

3. Предоставлением налоговых льгот офшорная территория привлекает финансовый капитал и через его использование добивается относительного экономического роста.

Преимущества офшорных компаний проявляются только при ведении международной деятельности. Как правило, за рубеж переводятся средства в виде фиктивных, но замаскированных под реальные процентов, дивидендов, лизинговых платежей, страховых премий, вознаграждений за оказанные услуги, комиссионных, роялти и т. д., причем удержание налога с доходов благодаря соглашениям об избежании двойного налогообложения в данном случае не производится. Таким образом, многочисленные методики использования офшоров практически всегда строятся на внешнеэкономическом обмене.

Бурному развитию офшоров способствовало появление транснациональных корпораций. Опираясь на международную сеть своих производственных и сбытовых филиалов, они оказались способны перебрасывать прибыли в страны с меньшим уровнем налогов. Именно создание системы зарубежных филиалов и дочерних фирм и проведение на их основе крупных внутрифирменных операций открывают широкие перспективы для использования возможностей офшорной деятельности.

В зависимости от назначения А. Горбунов выделяет следующие стандартные типы офшорных компаний4:

Компании холдингового типа:

— компании по владению недвижимостью;

— компании по владению судами;

— компании по владению объектами интеллектуальной собственности.

— закупочные и дистрибьюторские фирмы. Компании финансового профиля'.

— финансовые посреднические компании;

4. Из-за широкого применения офшорных механизмов промышленно развитые страны лишаются многомиллиардных налоговых поступлений. В конечном счете, все эти средства аккумулируются в офшорных центрах, а затем возвращаются на родину, но уже как «иностранные инвестиции», с получением налоговых и других льгот.

Промышленно развитые государства, испытывающие на себе последствия «налогового переманивания», пытаются бороться с утечкой капитала и налогов политическими, юридическими и экономическими методами. Например, создание «неблагоприятной» репутации для фирм, учрежденных в международных офшорных зонах. Такие фирмы не могут рассчитывать на таможенные льготы, дешевые кредиты или иную государственную поддержку. В некоторых случаях для них требуется специальное подтверждение легальности инвестиций.

Кроме того, в национальном налоговом законодательстве устанавливается принцип «резидентства» капитала, согласно которому государства осуществляют распространение своей налоговой юрисдикции за территориальные границы страны. Вводятся налоги на вывоз капитала, лицензирование операций, связанных с движением капитала, и т. д. На территории самих государств создаются собственные налоговые оазисы и центры

(офшорная банковская зона в Нью-Йорке, офшорные зоны в Лондоне, Париже, Франкфурте-на-Майне, Монреале) и т. д.

По общему мнению, в Нью-Йорке самые высокие налоги в США. В результате многие средние и крупные корпорации стали переводить свои офисы в соседние штаты. Высокое налоговое бремя существенно влияет и на ценообразование; именно поэтому жители Нью-Йорка предпочитают ездить за покупками в соседний штат Ныо-Джерси. Чтобы остановить этот «исход» и поддержать местную торговую инфраструктуру, губернатор Нью-Йорка в виде эксперимента ввел «безналоговые дни», даже несмотря на то, что после каждого из них его казна не дополучает 21 млн. долл.6

5. Общепризнанным «налоговым раем» считаются Антильские острова. В этой офшорной зоне практически отсутствуют какие-либо налоги, а информация об учредителях и сопутствующая информация офшорных компаний полностью закрыты.

Мировым центром страхового бизнеса стали Бермудские острова. Льготное налогообложение страховых платежей привлекло на острова более тысячи страховых и инвестиционных компаний.

Офшорные зоны сконцентрированы в основном в нескольких точках земного шара. Карибский бассейн'.

— Багамские острова (нет подоходного налога, налогообложения корпораций, налогов на прибыль от продажи товаров, налогов с наследств и дарений, зарегистрировано 396 банков, ежегодный сбор 100 долл. США);

— Виргинские острова (ежегодный сбор 300 долл. США);

— Каймановы острова (строгая охрана коммерческих тайн, сохранение тайны об учредителях, налогов практически нет, зарегистрировано 56 банков).

Статус офшорных зон имеют также Барбадос и Гренада.

— Андорра (налогообложения корпораций не существует,

подоходного налога и обложения налогами источников дохода нет);

— Гибралтар (подоходный налог 2%, ежегодный сбор 225 фунтов стерлингов, налог со сделок 0,25%, зона наиболее благоприятна для судовладельцев и владельцев недвижимости, инвестиционного холдинга и торгово-посреднических операций);

— Монако (физические лица налогами не облагаются, для иностранных фирм установлен налог на прибыль 8%);

— Кипр, в греческой части острова (налог для иностранцев 5%);

— Итальянский анклав Сан-Марино (налог 23%). Европейские офшорные зоны:

— Швейцария (страна в политическом отношении стабильна, международный центр движения капиталов, много налоговых оазисов, например г. Цуг, где налог на прибыль составляет 9,8%);

— Люксембург (деятельность холдинговых компаний не облагается, нет НДС, международный центр банковского дела);

— Лихтенштейн (создаются посреднические фирмы, строгое сохранение банковской тайны, налог на капитал 0,1% в год);

— Острова в проливе Ла-Манш — Гернси и Джерси (20%-ный налог с внутренних сделок и операций, ежегодный сбор за «офшорные» сделки 500 фунтов стерлингов);

— Остров Мэн (нет подоходного налога, налог со сделок 0,25%, базируются крупнейшие страховые компании мира);

— Сан-Марино (суммарное налоговое бремя компаний не превышает 23%);

Арабские офшорные зоны:

— Объединенные Арабские Эмираты (налогов не существует, финансовый центр, база для осуществления ближневосточных коммерческих сделок);

Африканские офшорные зоны:

— Сейшельские острова (зарубежные вкладчики не облагаются налогами);

Офшорные зоны азиатско-тихоокеанского региона:

— Аомынь (владения Португалии в Китае);

— Сянган (бывш. Гонконг, сконцентрированы 250 банков, 50 тыс. фабрик и заводов, взимается 15%-ный налог с внутренних сделок и операций, иностранное имущество налогами не облагается);

6. Создание российскими резидентами офшорных компаний не запрещено; кроме того, их применение с юридической точки зрения не считается нарушением налогового законодательства. Однако в ряде случаев при создании таких компаний необходимо выполнить ряд общих условий, связанных в основном с валютным регулированием.

В этой связи необходимо сказать о письме Банка России от 25 октября 1994 г.7, в котором сообщалось о том, что в последнее время в средствах массовой информации появились многочисленные рекламные объявления, призывающие российских граждан и предприятия регистрировать компании в странах с льготным налогообложением, в том числе в так называемых офшорных зонах. В этой связи Банк России посчитал необходимым обратить внимание предприятий и граждан, рассматривающих возможность совершения указанных действий, на то, что в соответствии с п. 10 ст. 1 и п. 2 ст. 5 Закона РФ «О валютном регулировании и валютном контроле» указанные операции относятся к операциям, связанным с движением капитала, и должны осуществляться в порядке, установленном Банком России. В целях ограничения вывоза капитала из страны Банком России установлен лицензионный (разрешительный) порядок на совершение указанных операций. Поэтому создание офшорных фирм является законным только при наличии у российской организации или гражданина соответствующего разрешения (лицензии) Банка России. В противном случае такие операции могут быть признаны недействительными, а все по-

лученное в результате таких действий будет изыматься в доход государства (ст. 14 Закона «О валютном регулировании и валютном контроле»).

1. Козырин А. Налоговое право зарубежных стран: вопросы теории и практики. М.: Независимое изд-во «Манускрипт», 1993. С. 70—71.

2. См., в частности: Мещерякова О. Налоговые системы развитых стран мира. М.: Фонд «Правовая культура», 1995. С. 209.

3. Оффшорные компании: обзоры, комментарии, рекомендации. М.: НПК-Веста, 1995. С. 10.

4. Горбунов А. Оффшорный бизнес и создание компаний за рубежом. Под рзд. Р. Юлдашева. М.: Издательский центр «Анкил», изд-во «ИНФРА-М», 1995. С. 8.

5. Мещерякова О. Указ. соч. С. 219.

6. Орлов А. Святое дело — уплата налогов. Как собирают «недоимки» в США // Дайджест-финансы, 1997. № 2. С. 16.

Читайте также: