Налоговый вычет 215 расх в виде упл по сдз

Опубликовано: 20.09.2024

Добрый день, друзья.

Сегодня статья посвящена порядку не просто заполнения самой декларации, а как грамотно отметить в декларации полученные убытки в 2017 году, чтобы грамотно их сальдировать.

Разберем пример, в котором гражданин торговал через двух российских брокеров – у одного в 2017 году получен убыток, а у второго получена прибыль и с нее удержан был уже НДФЛ.

Можно ли в таком случае зачесть убыток и прибыль, если брокеры абсолютно разные? Конечно, можно. И я сейчас покажу, как правильно это сделать. Это совершенно не сложно.

Надо у прибыльного брокера запросить справку 2-НДФЛ. У убыточного брокера следует запросить справку об убытках (или налоговый регистр, в котором будет выделен убыток). И заодно я покажу, почему от убыточного брокера не хватит справки 2-НДФЛ, почему нужна справка об убытках.

Я буду показывать, как заполнить декларацию на программном обеспечении Федеральной налоговой службы, которую можно скачать с официального сайта ФНС России.

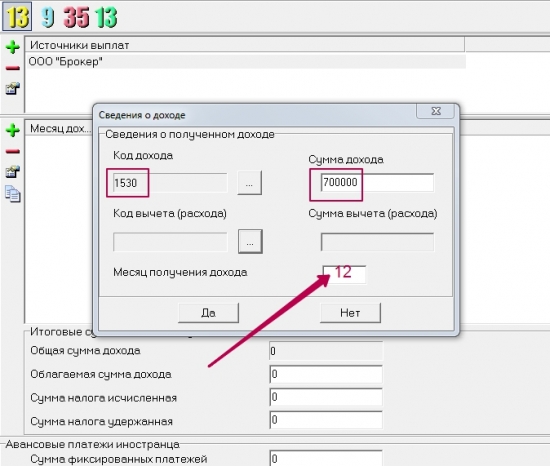

Когда вы получили на руки все нужные справки, то начинать работу следует со справки 2-НДФЛ, чтобы ввести данные по прибыльному брокеру. И вот тут, как показывает практика, возникают часто вопросы. Посмотрите на пример справки 2-НДФЛ: на картинке видно, что были операции с ценными бумагами и ФИССами.

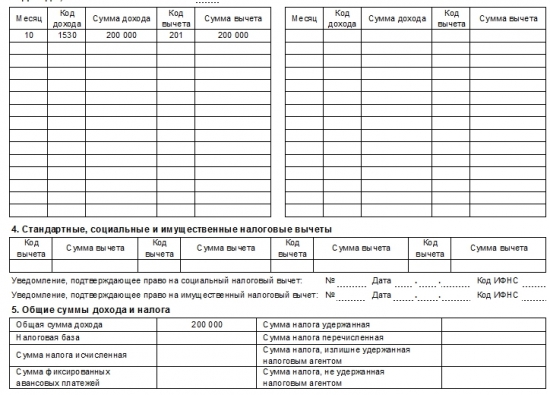

Но как данные ввести в саму декларацию? Доход по ценным бумагам указан 700 000 рублей, а какой брать расход и куда внести сумму по коду «222» в размере 33 000 рублей?

Код «222» означает следующее: «Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО».

Поэтому, мы вносим следующие данные в состав декларации:

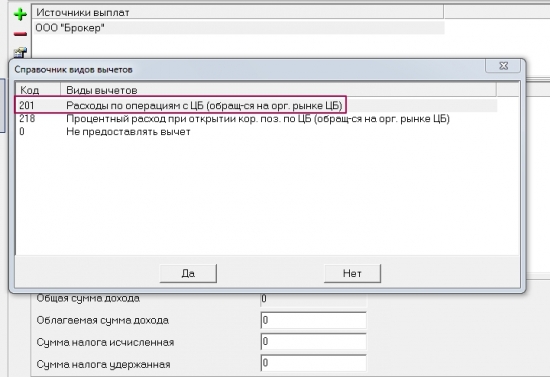

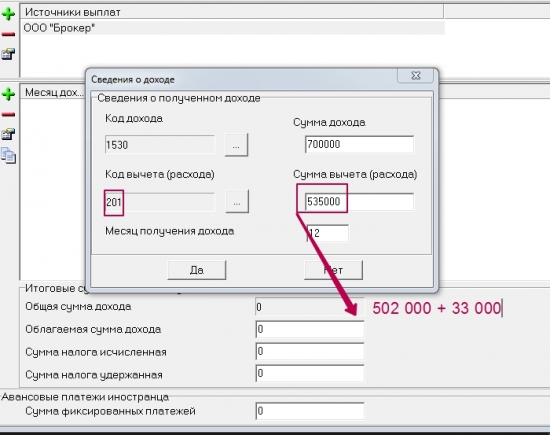

Сначала вносим доход по коду «1530», а потом выбираем код вычета, далее мы складываем сумму по коду «201» и «222» и получаем 535 000. Не надо искать отдельный код «222», не нужно этого делать.

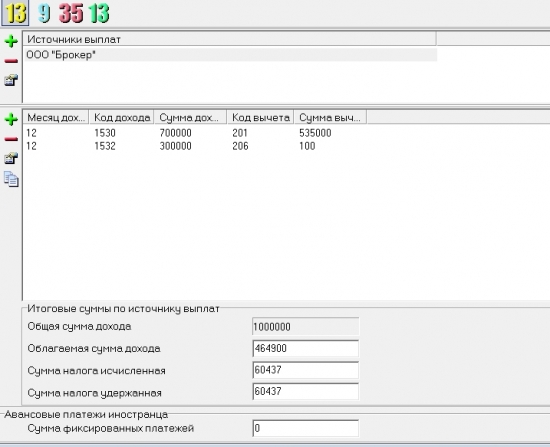

Вот, как выглядит ввод данных со справки 2-НДФЛ. Мы ввели данные с первого брокера.

Переходим ко второму брокеру.

Так как убытки были получены в этом же году, а не ранее, тогда мы заполняем данные аналогично первому брокеру! Это важно. Есть в программе отдельный раздел и многие и вас могли его видеть –

Но это все убытки прошлых лет, а не убытки того года, за который подается декларация.

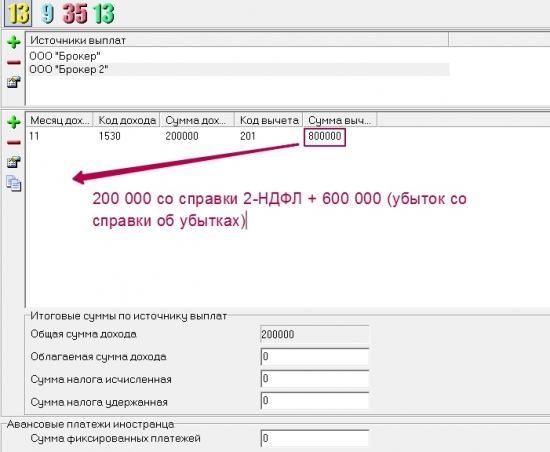

Мы берем в руки справку об убытках и смотрим там сумму убытка. Если выдана отдельная справка на одном листе, тогда выписываем себе сумму убытка, например, по ценным бумагам в размере 600 000 рублей. И смотрим теперь справку 2-НДФЛ, а вот в ней будет представлена ситуация таким образом:

Вы можете увидеть, что сумма дохода будет равна сумме расходов (вычета). А где же убыток?

Он в справке 2-НДФЛ не отражается.

Поэтому, мы, чтобы ввести данные в декларацию, прибавляем нашу сумму убытка (которую мы себе выписали) к сумме расходов и получаем, что доходы были 200 000, а полная сумма расходов была 800 000 рублей. Эти данные мы и вносим в декларацию. Смотрим на картинку….

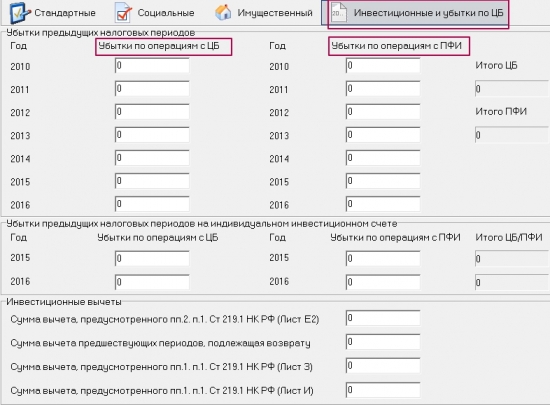

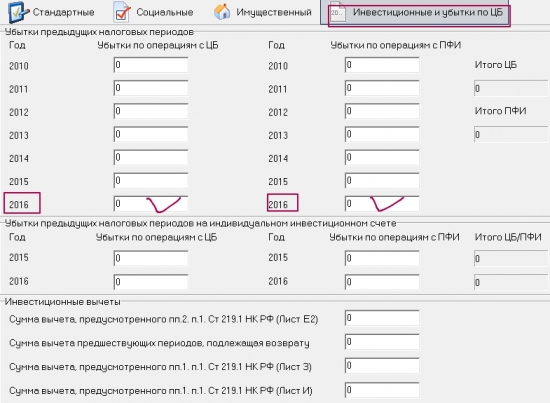

Если у вас есть брокер, у которого получен убыток в прошлые годы, до 2017 года, тогда мы будем уже заполнять тот самый раздел, о котором я выше говорила…

И в результате ваши убытки будут зачтены верно.

7 апреля 2021 года Госдумой приняты изменения налогового законодательства в части предоставления имущественного налогового вычета в целях возврата налога в связи с покупкой квартиры и ипотекой — в НК РФ добавляется новая ст. 221.1, где будет отражен упрощенный порядок получения льготы на основании заявления без подачи декларации 3-НДФЛ.

Изменения вступают в силу в течение месяца со дня их опубликования, поэтому в 2021 году граждане в упрощенном порядке смогут вернуть НДФЛ по расходам на приобретение жилья, на оплату ипотечных процентов. Также новый порядок действует и для инвестиционных вычетов.

Обновление: 20 апреля 2021 года принят Федеральный закон №100-ФЗ, вносящий изменения в НК РФ, в том числе и в части регулирования упрощенного порядка получения вычетов..

Новый порядок получения налогового вычета без декларации 3-НДФЛ с 2021 года

Законопроект, вносящий изменения в процедуру оформления вычета, принят Госдумой в третьем чтении 7 апреля 2021 года, 8 апреля проект направлен для одобрения в Совет Федерации.

Планируется внести в Налоговый кодекс РФ ряд изменений, а также дополнить его ст. 221.1, где будет прописан упрощенный порядок получения вычетов физическим лицом без оформления налоговой декларации 3-НДФЛ и подтверждающих документов — достаточно будет заполнить одно заявление и подать его в ФНС.

Воспользоваться упрощенной процедурой можно будет в отношении следующих видов вычета:

- ивестиционный в сумме средств, внесенных на индивидуальный инвестиционный счет, предоставляемой на основании пп. п. 1 ст. 219.1 НК РФ -;

- имущественный в отношении расходов на покупку квартиры, жилого дома, комнаты, новое строительство, земельный участок для жилого дома — пп. 3 ст. 220 НК РФ;

- имущественный в отношении расходов на оплату ипотечных процентов — пп. 4 ст. 220 НК РФ.

Важно: Согласно законопроекту, оформление вычетов без декларации не распространяется на социальную льготу по расходам на обучение и лечение, поэтому для возврата налога по затратам на медицинские и образовательные услуги нужно будет по-прежнему собирать документы и заполнять 3-НДФЛ.

Изменения должны вступить в силу через месяц после того, как принятый закон будет опубликован.

Воспользоваться новым порядком можно будет в отношении расходов, произведенных с 1 января 2020 года, то есть получится получить имущественный вычет по жилой недвижимости, купленной в в 2020 году, а также по ипотечным процентам, уплаченным за этот период.

Упрощенный процесс возврата налога при покупке квартиры

Суть новой процедуры возврата налога в следующем — гражданин, понесший расходы и желающий вернуть в связи с этим НДФЛ, заполняет одно заявление на получение вычетов в упрощенном порядке и передает его через личный кабинет налогоплательщика на сайте ФНС.

Заполнить и подать заявление нужно будет по истечении года, в котором понесены расходы. Формат документа будет утвержден федеральной исполнительной властью в области налогов и сборов.

В заявлении будут отражаться в том числе реквизиты счета, на который должны быть переведены возвращаемые денежные средства.

Вычет может быть предоставлен за последние три года, предшествующие году обращения в ФНС.

При этом ФНС проводит в течение 20 рабочих дней (месяц) проверку и определяет сумму положенного вычета на основании имеющихся у нее данных о доходах и уплаченном налоге, полученных от работодателей, прочих налоговых агентов, банковских учреждений. При отсутствии таких сведений в налоговой, физическому лицу придется самому предоставить подтверждающие документы, перечисленные в новой редакции пп.6 п. 3 ст. 220 НК РФ.

Ранее проверка занимала 3 месяца и проводилась на основании поданной декларации 3-НДФЛ и документов, подтверждающих расходы и налогооблагаемые доходы. По новым правилам сроки значительно сокращены, а процедура оформления возврата налога заметно упрощается.

Если проверка прошла успешно, и ФНС подтверждает право на вычет, то сумма поступит на счет физического лица в течение 3-х дней с момента завершения проверочной процедуры.

Этот материал обновлен 15.04.2021

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Т—Ж теперь в приложении

Дивиденды по ценным бумагам иностранных компаний, например «Эпла» или «Фейсбука», — это доход от источников за рубежом. По таким доходам брокер в РФ не выступает налоговым агентом. Отчитываться по ним нужно самостоятельно в любом случае, это не зависит от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN , с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2018 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2018 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2018 это 9003,22 Р :

Старший экономист-консультант «Что делать Консалт»

С 1 января 2021 года утверждена повышенная ставка НДФЛ – 15 % в отношении доходов свыше 5 миллионов рублей. В статье Оксаны Смолановой вы узнаете об особенностях применения прогрессивной ставки НДФЛ, которые необходимо учитывать налоговым агентам.

Определение налоговой базы

Федеральным законом от 23.11.2020 № 372-ФЗ введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз».

Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ . Для налоговых резидентов РФ в неё входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые считаются основной налоговой базой ( пп. 9 п. 2.1 ст. 210 НК РФ ).

К основной налоговой базой относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ , прогрессивная шкала не применяется к следующим доходам:

1) облагаемым по ставке 13 % доходам ( п. 1.1 ст. 224 НК РФ ):

- от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) облагаемым по ставке 35 % согласно пункту 2 статьи 224 НК РФ ;

3) облагаемым по ставке 9 % согласно пункту 5 статьи 224 НК РФ ;

4) облагаемым по ставке 30 % согласно пункту 6 статьи 224 НК РФ .

Вышеперечисленные доходы не учитываются при расчёте порогового значения 5 миллионов рублей.

Порядок применения ставки НДФЛ 15 %

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке ( ст. 210 , п. п. 1, 1.4 ст. 225 НК РФ).

Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом:

650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн руб.

В случае если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650000 рублей;

- налог, сумма которого больше 650000 рублей и который относится к части базы свыше 5 миллионов рублей.

Переходный период в 2021-2022 гг.

Пунктом 3 статьи 2 Закона от 23.11.2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе. С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 1 класса, разъясняет : «Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей (к примеру, отдельно зарплату и отдельно дивиденды), а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит».

Если же по итогам года у конкретного работника сумма девяти налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Ведь общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога ( п. 6 ст. 228 НК РФ ). Сумма НДФЛ с налоговой базы в пределах 5 миллионов рублей исчисляется, удерживается и перечисляется в бюджет каждым из налоговых агентов, исходя из выплачиваемых им сумм дохода.

Рассмотрим пример. Сотрудник получает зарплату 2 миллиона рублей в месяц. В январе и феврале 2021 года налоговый агент удержит НДФЛ по 260000 рублей (2 млн руб. × 13 %). В марте доход превысил 5 миллионов рублей. Соответственно, налоговый агент применит прогрессивную шкалу ставок и удержит НДФЛ:

- 130 тыс. руб. (1 млн руб. × 13 %) – по ставке 13 % с части зарплаты за март в пределах дохода в 5 миллионов рублей, рассчитанного с начала года;

- 150 000 руб. (1 млн руб. × 15 %) – налог по повышенной ставке 15 % с части зарплаты за март, которая превысила доход в 5 миллионов рублей с начала года.

Начиная с зарплаты за апрель и последующие месяцы налоговый агент удержит НДФЛ по повышенной ставке 15 %. НДФЛ с зарплаты за апрель составит 300000 рублей (2 млн руб. × 15 %).

Если налоговый агент ошибётся с расчётом налога по комбинированной ставке (650000 руб. плюс 15 % с превышения пороговой величины доходов), то за первый квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

НДФЛ и дивиденды

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок ( п. 3 ст. 214 НК РФ ).

Например, при выплате работнику зарплаты 4 миллионов рублей и дивидендов 1,5 миллиона рублей считайте НДФЛ по 13 % отдельно с зарплаты — 520000 рублей (4 млн руб. x 13 %), отдельно с дивидендов — 195000 рублей (1,5 млн руб. x 13 %). Неважно, что суммарно доходы больше 5 миллионов рублей (пример рассмотрен в типовой ситуации по НДФЛ, «Главная книга» ).

НДФЛ с доходов нерезидентов

Ставка НДФЛ для доходов нерезидентов по-прежнему составляет 30 %. Сохранились и ставки 15 % и 5 % для отдельных видов доходов ( п. 3 ст. 224 НК РФ ). Прогрессивное налогообложение по ним не применяется. Однако доходы нерезидентов, которые раньше облагались по ставке 13 %, теперь облагаются по прогрессивной шкале ( п. 3.1 ст. 224 НК РФ ). К таким доходам относятся:

- доходы высококвалифицированных специалистов (в общем случае с зарплатой свыше 2 миллионов рублей в год);

- доходы иностранцев, работающих по патенту;

- доходы переселенцев в рамках госпрограммы;

- доходы иностранцев, имеющих статус беженцев или получивших временное убежище;

- доходы экипажей судов, плавающих под российским флагом.

К вышеперечисленным доходам нерезидентов, не превышающим в совокупности 5 миллионов рублей в год, применяется ставка НДФЛ 13 %; с суммы, превышающей 5 миллионов рублей — 15 %.

Прогрессивная ставка НДФЛ в отчётности по НДФЛ

Налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые по разным ставкам, разделы 1 и 2 расчёта 6-НДФЛ обязаны заполнить для каждой из ставок налога ( п. 4.2 Порядка, утверждённого Приказом ФНС России от 15.10.2020 № ЕД-7-11/753 ). При выплате доходов свыше 5 миллионов рублец нужно заполнить разделы 1 и 2 отдельно:

- для доходов до 5 миллионов рублей включительно и налога с них по ставке 13 %;

- доходов сверх 5 миллионов рублей и налога с них по ставке 15 %.

Приказом Минфина России от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, установлен отдельный КБК — 000 101 02080 01 0000 110.

Кроме того, разъяснение порядка заполнения расчёта по новой форме 6-НДФЛ (с примерами) в отношении доходов, облагаемых по повышенной налоговой ставке, содержится в Письме ФНС России от 01.12.2020 № БС-4-11/19702@ .

Таким образом, порядок расчёта, уплаты и заполнения отчётности по НДФЛ имеет ряд особенностей и нюансов, которые необходимо учитывать налоговым агентам начиная с 2021 года.

Авторские материалы, основанные на действующих нормативно-правовых актах Республики Казахстан.

28 октября 2020г.

Право на вычет по вознаграждениям ЖССБ при определении размера облагаемого дохода работника

Ст.342 Налогового Кодекса РК (Далее – НК РК):

1. Физическое лицо имеет право на применение следующих видов налоговых вычетов:

1) налоговый вычет в виде обязательных пенсионных взносов – в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

2) налоговый вычет по пенсионным выплатам и договорам накопительного страхования;

3) стандартные налоговые вычеты (далее – стандартные вычеты);

4) прочие налоговые вычеты (далее – прочие вычеты), которые включают в себя:

налоговый вычет по добровольным пенсионным взносам;

налоговый вычет на медицину;

налоговый вычет по вознаграждениям.

Ст.349 НК РК:

1. Налоговый вычет по вознаграждениям применяется физическим лицом-резидентом Республики Казахстан по расходам на оплату вознаграждения по ипотечным жилищным займам, полученным в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях, произведенным в свою пользу.

2. Подтверждающими документами для применения налогового вычета по вознаграждениям являются:

1) договор ипотечного жилищного займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

2) график погашения ипотечного жилищного займа с выделением суммы вознаграждения;

3) документ, подтверждающий погашение вознаграждения по такому займу.

3. Налоговые вычеты применяются в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

дата погашения вознаграждения по графику погашения ипотечного жилищного займа;

дата оплаты вознаграждения.

Какие банки в РК относятся к ЖССБ?

Закон Республики Казахстан от 7 декабря 2000 года N 110 «О жилищных строительных сбережениях в Республике Казахстан» (Далее – Закон):

Жилищный строительный сберегательный банк - это банк, имеющий лицензию уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций на осуществление деятельности, предусмотренной статьей 5 настоящего Закона.

Жилищный строительный сберегательный банк обязан участвовать в системе обязательного гарантирования депозитов в соответствии с законодательством Республики Казахстан.

Юридическое лицо, не имеющее официального статуса жилищного строительного сберегательного банка, не может именоваться "жилищным строительным сберегательным банком" и (или) осуществлять деятельность, указанную в пункте 1 статьи 5 настоящего Закона.

Основные виды деятельности жилищных строительных сберегательных банков в соответствии с лицензией уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций:

1) прием вкладов (депозитов) в жилищные строительные сбережения, открытие и ведение счетов вкладчиков;

2) предоставление вкладчикам жилищных, промежуточных жилищных и предварительных жилищных займов на проведение мероприятий по улучшению жилищных условий;

3) прием вкладов, открытие и ведение банковских счетов вкладчиков накоплений средств на капитальный ремонт общего имущества объекта кондоминиума и предоставление им жилищных займов.

На территории Республики Казахстан АО "Жилстройсбербанк Казахстана" является единственным банком, реализующим систему жилищных строительных сбережений.

Порядок применения

1. Только по ипотеке в АО "Жилстройсбербанк Казахстана" работник имеет право на вычет по вознаграждениям, т.е. на сумму ежемесячного вознаграждения, а не основного долга!

2. Для того, чтобы работнику был применен данный вид вычета, в обязательном порядке, необходимо наличие от него Заявления в произвольной форме и подтверждающих документов (Договор ипотечного займа + график погашения). Если работником не предоставлены вышеуказанные документы, то право на вычет не возникает!

3. По выбору работника, правомерно применять данный вычет только у одного работодателя!

п.3 Ст.343 НК РК:

Физическое лицо вправе применить за налоговый период определенный вид налогового вычета только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов.

4. Для подтверждения оплаты по графику погашения, работник должен предоставить документы о фактической оплате суммы вознаграждения в АО «ЖССБ»!

ВАЖНО! п.4 Ст. 343 НК РК:

В случае если налоговые вычеты не применены налоговым агентом к доходу физического лица по причине обращения физического лица позже даты удержания индивидуального подоходного налога с такого дохода, то физическое лицо вправе представить налоговому агенту, производившему удержание индивидуального подоходного налога с такого дохода, заявление и подтверждающие документы, на основании которых налоговый агент производит перерасчет доходов в пределах срока исковой давности (3 года).

Заработная плата = 147 215 тенге. Не относится к льготным категориям ФЛ

От работника получены:

- Заявление о предоставлении вычета в размере 1 МЗП

- Заявление о применении вычета по ЖССБ + подтверждающие документы

Ежемесячное вознаграждение (%) банку в соответствии с Графиком погашения = 38 400 тенге.

Расчет:

ИПН = (147 215 - 10% (ОПВ) - 1МЗП - % ЖССБ) *10% = (147 215 – 14 722 - 42 500 – 38 400) * 10% = 5 159 тенге

Читайте также: