Налоговый учет и отчетность реферат

Опубликовано: 10.05.2024

Существует два вида отчетности: бухгалтерская и налоговая. К первой относится баланс и приложения к нему, а также отчеты о финансовых результатах, об изменении капитала и движении денежных средств. Налоговая отчетность включает в себя различные декларации, расчеты и справки.

Нормативное регулирование налоговой отчетности организации

Основной документ, регламентирующий состав и сроки отчетности, — Налоговый кодекс. На основании отчетности организации платят положенные налоги, сборы и взносы.

Можно выделить две отчитывающиеся категории: налогоплательщики и налоговые агенты. Юридические и физические лица, которые согласно НК РФ обязаны уплачивать налоги, называются налогоплательщиками. Лица, которым вменена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет, признаются налоговыми агентами.

Помимо Налогового кодекса к нормативным документам относятся:

- приказы ФНС об утверждении отчетных форм и инструкции по их заполнению;

- официальные разъяснения ФНС по применению законодательства;

- внутренние документы компании (учетная политика).

Состав налоговой отчетности организации

Состав отчетности по налогам зависит от системы налогообложения и вида деятельности.

Больше всего отчетов сдают компании на ОСНО. Организации, применяющие спецрежимы, тратят на заполнение деклараций чуть меньше времени.

Условно можно поделить налоговую отчетность на категории:

- Декларации по налогу, уплачиваемому в связи с применением спецрежима.

- Декларации по имущественным налогам (транспорт, земля, имущество).

- Отчетность по НДФЛ.

- Отчетность по страховым взносам.

- Декларации по налогам, уплачиваемым на общем режиме.

- Декларации по налогам, уплачиваемым за пользование ресурсами (например, водный налог).

На спецрежимах сдают декларацию по ЕНВД, декларацию по налогу, уплачиваемому в связи применением УСН или декларацию по ЕСХН.

На ОСНО основные налоговые отчеты — декларации по НДС и налогу на прибыль.

Обратите внимание, что сроки для одной и той же отчетности могут быть разными для ИП и ООО. Например, декларацию по УСН предприниматели сдают до 30 апреля, а компании должны отчитаться на месяц раньше.

Общая налоговая отчетность

Есть отчеты, которые сдаются независимо от режима налогообложения. Это касается отчетов по НДФЛ и страховым взносом. Все компании должны сдавать в ФНС формы 2-НДФЛ, 6-НДФЛ и расчет по страховым взносам.

Если компания владеет имуществом, по нему сдаются отдельные декларации.

Существует отчет, в котором нет данных ни о доходах, ни о налогах. Ежегодно организации подают в налоговую инспекцию сведения о среднесписочной численности работников. Срок отчетности до 20 января включительно. При открытии новой фирмы нужно заполнить и сдать сведения о численности до 20-го числа месяца, наступающего за месяцем регистрации.

Налоговая отчетность ООО

Рассмотрим два популярных режима и особенности формирования отчетности на каждом из них.

ООО на ОСНО

Декларация по налогу на прибыль в общем случае сдается каждые три месяца нарастающим итогом. Сроки: 28 марта (годовая декларация), 28 апреля, 28 июля и 28 октября. Некоторые компании исчисляют налог на прибыль ежемесячно, поэтому раз в месяц должны сдавать налоговую декларацию и отправлять в бюджет авансовый платеж.

При выплате доходов физическим лицам ООО сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам нужно сдавать в ФНС соответствующий расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Перечисленные отчеты — неотъемлемая часть работы на ОСНО. Если у компании есть транспорт или земля, она должна уплачивать налоги. А вот декларации по этим налогам с 2020 года сдавать не нужно.

Если у ООО на ОСНО есть недвижимое имущество, придется сдать декларацию по налогу на имуществу по итогам года до 30 марта.

ООО на УСН

Упрощенный налог заменяет налог на прибыль, поэтому декларация на прибыль упрощенцами не сдается.

Компании должны сдавать декларацию по УСН. Срок отчетности — 31 марта. При этом состав декларации зависит от выбранного объекта налогообложения. Если компания работает на УСН с объектом «доходы минус расходы», в декларацию следует включить титульный лист, разделы 1.2, 2.2 и раздел 3 (при целевом финансировании). Организации с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.1.2, 2.2. Раздел 3 заполняется при наличии соответствующих данных.

При выплате доходов физическим лицам ООО на УСН сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам упрощенцы, как и все компании, сдают расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Декларацию по налогу на имущество нужно сдать при наличии недвижимости.

Представление налоговой отчетности на бумажном носителе

Все больше компаний и ИП переходят на электронную отчетность. Во-первых, это удобно. Во-вторых, немногие налогоплательщики имеют право сдавать отчеты на бумаге.

Дата представления отчетности равна дате отправки письма или дате вручения ее инспектору при личном визите.

Представление налоговой отчетности в электронном виде

Плюсы представления налоговой отчетности по ТКС:

Налогоплательщики обязаны представлять налоговую декларацию в электронной форме при наличии одного из факторов (п. 3 ст. 80 НК РФ):

- среднесписочная численность работников превышает 100 человек;

- обязанность отчитываться электронно предусмотрена для конкретного налога.

Только в электронном формате принимается декларация по НДС. Численность роли не играет.

Способ сдачи отчетов по форме 2-НДФЛ и 6-НДФЛ зависит от численности. Компании, в которых доходы получили 10 и менее человек, имеют право отчитаться по налогу на бумаге. Остальные организации сдают эту отчетность в электронном виде (п. 2 ст. 230 НК РФ).

Хранение налоговой отчетности

Налоговую отчетность нужно хранить в течение нескольких лет. Сроки хранения документов налогового учета установлены в п. 1 ст. 23 и п. 3 ст. 24 НК РФ. Сроки хранения налоговой отчетности зафиксированы в Приказе Росархива от 20.12.2019 № 236.

Налоговые декларации и расчеты необходимо хранить пять лет. Для ИП есть оговорка: все декларации за 2002 год и ранее нужно хранить 75 лет. Расчет по страховым взносам хранится 50 лет с момента его составления.

Чтобы не тратить время на визиты в ИФНС, не стоять в очередях на почте — отправляйте отчетность через интернет. Система Контур.Экстерн поможет сдать любую налоговую отчетность в электронном виде. Заходя в систему, у вас всегда будут только актуальные формы, соответствующие законодательству. Вам останется выбрать нужную декларацию и заполнить ее. Система проверит соблюдение контрольных соотношений и подскажет, какие строки отчета нужно заполнить обязательно. Вы увидите весь цикл движения отчетности: от отправки до принятия налоговым органом. Если декларация по каким-то причинам не пройдет, в Контур. Экстерне появится уведомление, а также понятное разъяснение причин отказа и рекомендации по исправлению ошибки. Также можно создать и заполнить отчетность в учетной программе и выгрузить в Экстерн уже готовую форму.

Бухгалтерская отчетность — это классифицированные с учётом требований законодательной базы, регулирующей бухгалтерский учёт, данные о финансово-экономическом состоянии субъекта хозяйствования, итогах его хозяйственно-экономической деятельности на конкретную дату, а также сведения о его финансовых потоках за конкретно взятый (отчётный) период.

Эти сведения помогают пользователям и собственникам финансовой бухгалтерской отчетности принимать взвешенные и обоснованные экономические решения по субъекту хозяйствования.

Бухгалтерская финансовая отчетность (ФБО) является не только неотъемлемой составляющей частью годовой отчетности предприятия, но и комплектом документов, позволяющих его бенефициарам, а также кредиторам и прочим лицам сделать заключение об эффективности деятельности юридического лица, его платежеспособности, состоянии расчетов с контрагентами и т.д.

Несоответствие контрольных значений в бухгалтерской отчетности компании-субъекта хозяйствования сведениям, на базе которых производится расчёт налогов, может стать поводом для более пристального внимания государственного надзорного органа к такому предприятию. Поэтому не нужно подходить к формированию бухгалтерской отчетности формально.

Какие финансовые отчеты включены в бухгалтерскую отчетность, кто и в каком формате обязан её предоставлять

Структура бухгалтерской отчетности регламентируется нормами закона «О бухгалтерском учете» No402-ФЗ (ч.1 ст.14). Он преимущественно определяется группой субъектов хозяйствования, к которой относится собственник отчетности. Так, к примеру, подготовка бухгалтерской отчетности не является обязательной для:

- физических лиц, зарегистрированных как индивидуальные предприниматели (ИП);

- обособленных структурных единиц предприятий-нерезидентов, если, согласно действующим законам России, они осуществляют учёт облагаемых налогами доходов по законодательным нормам своих стран.

Бухгалтерская отчетность по упрощенному типу составляется:

- фирмами-представителями малого бизнеса;

- юридическими лицами-участниками программы «ИЦ «Сколково», которые в рамках неё осуществляют исследовательскую и прочие сопряженные с ней виды хозяйственной деятельности;

- некоммерческими организациями — лицами, деятельность которых не направлена на получение выгоды в виде прибыли.

Бухгалтерская финансовая отчетность по общепринятым правилам подготавливается прочими организациями, а именно:

- предприятиями, которые, согласно закону, должны проводить аудит собственной деятельности в обязательном порядке;

- потребительскими кооперативами, осуществляющими кредитные операции;

- микрофинансовыми компаниями (МФО);

- предприятиями госсектора, политическими партиями и их подразделениями;

- объединениями адвокатов, нотариусами;

- некоммерческими предприятиями со статусом иностранного агента, которые согласно федеральному закону N 7-ФЗ от 12.01.1996 г. входят в одноименный реестр (п. 10 ст. 13.1).

Согласно общему порядку, в годовую бухгалтерскую отчетность включены такие обязательные документы:

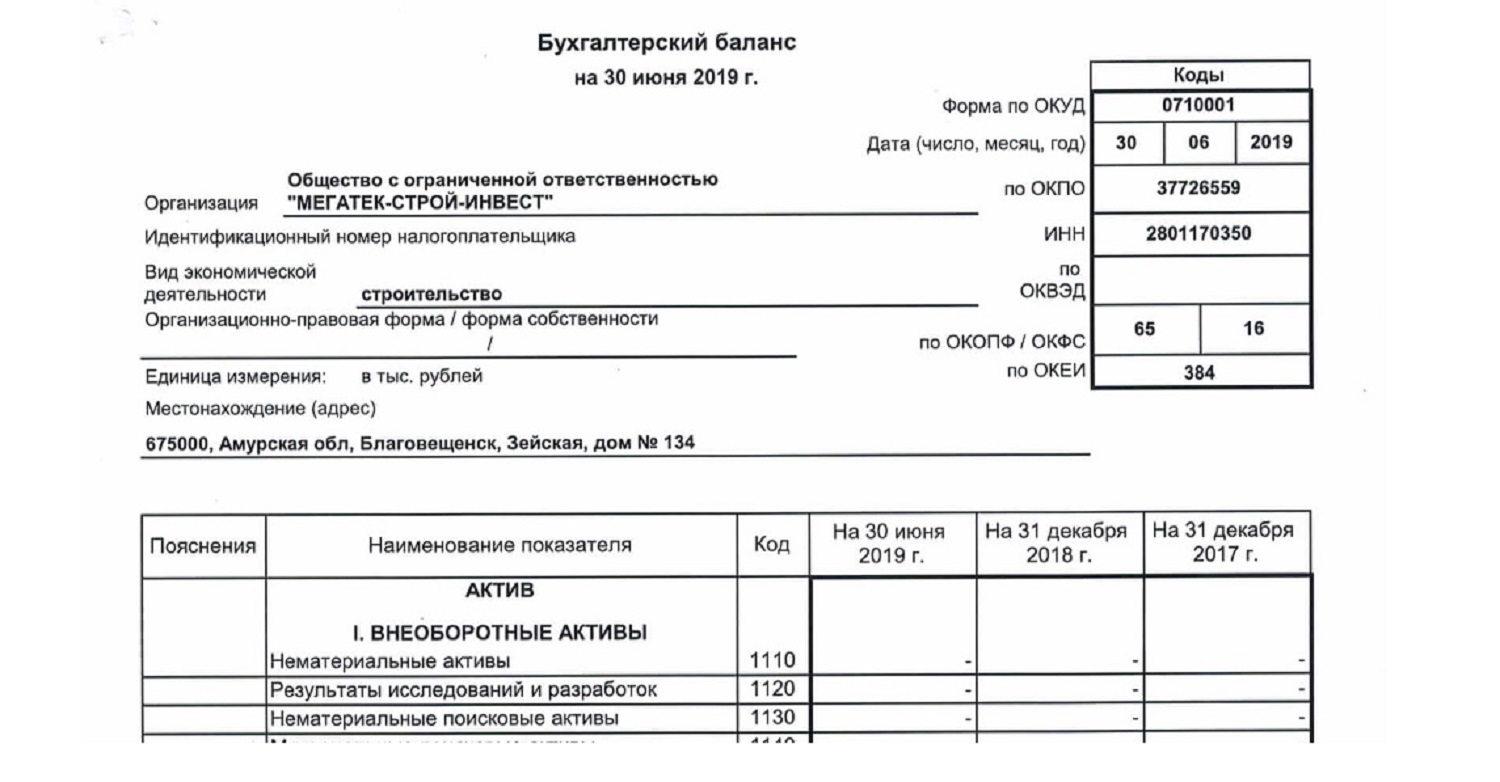

Ф №1: «Бухгалтерский баланс» — основополагающий документ финансовой отчетности любого субъекта хозяйствования. Позволяет проанализировать хозяйственную деятельность компании, сделать выводы о принадлежности субъекта к той или иной отрасли хозяйствования, определить структуру капитала, степень капитализации и прочее;

Ф №2: «отчёт о финансовых результатах» — второй по важности документ бухгалтерского отчета, позволяющий сделать выводы об эффективности осуществления всех видов деятельности предприятия, полученных доходах и понесенных расходах в отчетном периоде, экономическом эффекте.

Формы №1 и №2 — это основные формы ФБО. Действующими нормативными актами, регулирующими осуществление бухгалтерского учета на предприятиях, устанавливается и дополнительная отчетность (приложения). Она содержит детализацию и расшифровку показателей строк основных форм. К ней относится:

Ф №3: «Отчёт об изменениях капитала» — в этом документе находят свое отражение данные о движении всех видов капитала субъекта хозяйственной деятельности и об изменениях его структуры;

Ф №6: «Отчёт о целевом использовании средств» — действующее законодательство обязует формировать это форму отчетности только некоммерческие организации;

Ф №4: «Отчет о движении денежных средств» — документ, позволяющий получить информацию о том, откуда поступают денежные средства на счета предприятия и как они расходуются. Обобщает данные по всем видам деятельности предприятия — операционной, финансовой и инвестиционной.

Пакет приложений замыкают пояснительные записки к основным формам ФБО, которые включают сведения, помогающие оценить финансово-экономическое состояние предприятия и проанализировать итоги его работы за истекший период. Указанные пояснения преимущественно содержат элементы финансового анализа деятельности субъекта — текущие показатели сравниваются с аналогичными за прошлый отчетный период.

Квартальная (промежуточная, внутригодовая) бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчёта о финансовых результатах, если предоставление дополнительной отчетности не урегулировано законом, регистрационными документами, договорами либо решениями владельцев фирмы.

В упрощенную годовую бухгалтерскую отчетность включены:

- баланс;

- отчёт о финансовых результатах компании;

- отчёт о целевом использовании денежных средств (он, как и в случаях с подготовкой этого документа компаниями, ведущими учет на общих основаниях, является обязательным исключительно для НКО);

- пояснения к вышеуказанной финансовой отчетности фирмы, в которые вносят сведения, помогающие оценить её финансово-экономическое состояние и проанализировать её работу.

Требования и принципы заполнения

Все без исключения формы бухгалтерской отчетности должны отражать ёмкие и правдивые данные о финансовом состоянии фирмы и итогах всех видов осуществляемой деятельности. При составлении годового финансового отчета необходимо следовать нормам ПБУ 4/99, которое устанавливает главные требования к заполнению отчетности, включающие такие принципы:

- объективность: ФБО должна отражать действительную картину дел на предприятии;

- учёт по начислению: учитываться должны все сделки компании — как связанные с деньгами, так и те, которые имеют возможное денежное выражение;

- соответствие: расходы, которые будут понесены в будущем, капитализируются и переводятся в затраты по мере поступления выгоды;

- затраты, по которым предприятие уже получило финансовый результат, а их оплата будет осуществлена в будущем, следует учитывать как обязательства;

- консерватизм: подразумевает минимизацию рисков принятия в состав бухгалтерской отчетности организации чересчур оптимистичных данных;

- разумность: не следует допускать излишнее детализирование учёта.

По окончании заполнения финансовой отчетности бухгалтер, по рекомендации ФНС, должен проверить контрольные соотношения данных.

Какие отчеты относят к главным формам ФБО

Формы годовой бухгалтерской отчетности приняты приказом МФ РФ No 66Н от 02.07.2010 г. На текущий момент он действует в редакции от 19.04.2019 г. N 61н (дополнения No1-2 — для компаний, которые формируют ФБО на общих основаниях, дополнение No5 — для тех субъектов, которые составляют упрощенную отчетность).

Обновленные формы финансовой отчетности впервые применяются для отчётности за 2019 г. Чтобы исключить возможные недоразумения, при составлении годового ФБО за 2019 г. рекомендовано использовать новый перечень бухгалтерской отчетности, скачать который можно на сайте formy-i-blanki.ru. Далее рассмотрим формы ФБО детальнее.

Ф №1 — «бухгалтерский баланс» (ОКУД 0710001). Это основополагающий документ отчетной базы, обобщающий результаты осуществляемой хозяйственно-экономической деятельности. Отчет включает два массива показателей – активы и пассивы. В совокупности они формируют представление заинтересованного лица о том, какими ресурсами располагает фирма, и хватает ли их для покрытия её затрат.

Ф №2 — «отчёт о финансовых результатах» (его еще называют «отчет о прибылях и убытках») (ОКУД 0710002). В этом документе находят свое отражение источники и статьи формирования доходов и расходов главных направлений деятельности субъекта.

Бухгалтерские отчеты формы 1 и 2 – это фундамент финансовой бухгалтерской отчётности. На основе их сведений составляют сопроводительные и разъяснительные отчёты, позволяющие правильно оценить работу предприятия.

Ф №3 — «отчёт об изменении капитала» (ОКУД 0710004). В нем отражают события, повлекшие за собой перемены в структуре капитала, и их суммарное выражение.

Ф №4 — «отчёт о движении денежных средств» (ОКУД 0710005). Здесь отражен приход денежных средств на счета компании в разрезе источников.

Ф №5 — пояснения к ФФ1-2. В этом документе статьи указанных форм бухгалтерской финансовой отчетности расшифровываются более детально. Он оформляется в свободной форме, однако рекомендованный к заполнению образец есть в дополнении No3 к Приказу No66н.

Ф №6 – «отчёт о целевом использовании средств» (ОКУД 0710003). По закону его обязаны заполнять только некоммерческие организации (НКО) — предприятия, деятельность которых не направлена на получение прибыли.

Как часто необходимо составлять бухгалтерскую отчетность

По критерию частоты формирования бухгалтерская отчетность бывает:

- промежуточной (внутригодовой).

Внутригодовая бухгалтерская отчетность — это объединённые финансовые показатели за конкретный промежуток времени (месяц, квартал, полугодие или 9 мес.). Годовая бухгалтерская финансовая отчетность – это отчётность о хозяйственно-экономической деятельности предприятия за истекший год.

Субъект хозяйствования обязан составлять годовую отчётность всегда (закон No402-ФЗ, ст.13, п.2). Необходимость подготовки внутригодовой, как и сроки её подачи, регламентируются законом, договорами, регистрационными документами или соответствующими решениями владельцев субъекта хозяйствования.

Какая информация отражается в бухгалтерской отчетности предприятий

Содержание ФБО должно соответствовать нормам, регламентируемым Приказом МФ РФ N 43н от 06.07.1999 (с изм. от 29.01.2018), которым утверждено основополагающее положение о бухгалтерском учете 4/99.

Баланс — одна из основных форм финансовой отчетности, позволяющая оценить финансовое состояние компании на определённую дату. Отражаемые в ней активы и пассивы по сроку их обращения/погашения необходимо разделять на кратко- ( 12 мес.).

В актив баланса включают оборотные и необоротные активы. Оборотные, со сроком обращения до 12 мес, в свою очередь делятся на группы по ликвидности (например, наиболее ликвидные — денежные средства, ликвидные — товары и дебиторская задолженность и т. д.). Здесь же отражаются товары, запасы, задолженность контрагентов перед предприятием и прочие оборотные активы. Группу необоротных представляют нематериальные активы, основные фонды предприятия, финансовые вложения на срок >12 мес. и пр.

В пассив вносят данные о величине собственных средств, а также краткосрочных и долгосрочных обязательств субъекта хозяйствования — заемных средствах в разрезе источников формирования (кредиты банков, задолженность субъекта перед контрагентами, резервы будущих расходов и т. д.).

В отчёте о прибылях и убытках находят свое выражение денежные показатели объемов реализации и себестоимости продукции/товаров, валовой прибыли и непрямых затрат, процентов к уплате и получению, а также прочих доходов и расходов. Также здесь приводится результат деятельности субъекта хозяйствования до выплаты обязательных бюджетных платежей (налогов), размер таких платежей и сумма чистого экономического эффекта (прибыли или убытка).

В каком виде сдается финансовая бухгалтерская отчетность и в какие сроки. Как накажут за непредоставление отчетности

Бухгалтерская финансовая отчетность организации с 2020 г. сдается исключительно в ФНС.

ВАЖНО! Баланс в Росстат больше сдавать не нужно!

В 2020 г. бухгалтерская отчётность, как и раньше, отправляется в ФНС на протяжении трёх месяцев с даты завершения отчётного года — то есть не позже 31.03.2020г.

С 1 января 2020г. все субъекты хозяйствования должны предоставлять годовой бухгалтерский отчет в электронном виде. Это положение не касается МСП. Изменённый бланк финансовой отчётности рекомендуется заполнить и подать уже при заполнении данных за 2019 г.

Если хозяйственная деятельность предприятия подлежит проверке аудитором, его отчет надо предоставить вместе с ФБО не позже 10 рабочих дней, следующих за датой отчёта. Датой подачи электронного отчёта является дата квитанции, подтверждающая получение пакета документов налоговиками.

Для нарушителей сроков подачи годового бухгалтерского отчета в налоговую установлен штраф в размере 200 руб. Однако проект изменений в КоАП предусматривает установление новых правил штрафования. Так, к примеру, для компании, которая проводит обязательный аудит, непредоставление ФБО до 31 марта чревато штрафом в сумме 300 тыс.руб. – 500 тыс. руб. — для компании, 80 тыс. руб. – 100 тыс. руб. — для должностного лица.

Какие изменения вступили в силу с 2020

Нововведения 2019 г., которые коснулись вопросов заполнения и подачи отчетности организаций, заключаются в следующем:

- годовая бухгалтерская отчетность предприятия предоставляется теперь только по электронке. Эта норма пока не касается представителей малого бизнеса – свою отчетность в электронном виде они начнут сдавать через год, а пока допускается подача в бумажном виде либо посредством ТКС;

- ранее порядок подачи устанавливал Росстат, теперь — Федеральная НС;

- ранее 1 экземпляр отчетности надо было сдавать в статистику. Теперь формы финансовой отчетности организации и отчет аудиторской компании сдают только в НИ;

- до 2020 г. заключение аудита можно было предоставлять на бумаге, теперь только по электронке, и исключительно в ИФНС;

- ранее финансовая отчетность считалась подписанной, только если на ней была «живая» подпись руководителя. Теперь допускается её подписание посредством ЭЦП.

Автор работы: Пользователь скрыл имя, 21 Января 2012 в 01:37, курсовая работа

Описание

Задачами курсовой работы являются:

изучение порядка ведения налогового учета установленного в учетной политике организации для целей налогообложения

рассмотрение состава и содержания налоговой отчетности, а также сроков предоставления отчетности в налоговые органы

порядок заполнения и пример декларации по налогу на прибыль

Содержание

1. Данные налогового учета………………………………………………

1.1. Первичные учетные документы……………………………………..

1.2. Аналитические регистры налогового учета…………………………

2. Организационные и методические аспекты налогового учета……………………………………………….………………………..

3. Выбор формы налогового учета……………………………………….

4. Подходы к ведению налогового учета…………………………………

Предоставление отчетности в налоговые органы……………………….

1.Состав и содержание налоговой отчетности………………………….

2. Сроки предоставления отчетности и

ответственность за нарушения сроков………………………………….

Пример заполнения налоговой декларации……………………………….

Работа состоит из 1 файл

работа.docx

Содержание

- Порядок ведения налогового учета………………………………………

1. Данные налогового учета………………………………………………

1.1. Первичные учетные документы………………………………… …..

1.2. Аналитические регистры налогового учета…………………………

2. Организационные и методические аспекты налогового учета……………………………………………….……………… ………..

3. Выбор формы налогового учета…………………………………… ….

4. Подходы к ведению налогового учета………… ………………………

- Предоставление отчетности в налоговые органы……………………….

1.Состав и содержание налоговой отчетности………………………….

2. Сроки предоставления отчетности и

ответственность за нарушения сроков………………………………….

- Пример заполнения налоговой декларации……………………………….

Введение

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль. Эта информация составляется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ.

Целью налогового учета является:

- формирование полной и достоверной информации о хозяйственных операциях, которые произвела организация в течение отчетного ( налогового) периода;

- обеспечение информацией внутренних внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты налога.

Исходя из этого, целью данной курсовой работы является изучение порядка ведения налогового учета организациями и порядка предоставления ими отчетности в налоговые органы.

Организации должны самостоятельно организовать систему налогового учета, исходя из принципа последовательности применения его правил от одного налогового периода к другому. Несмотря на то, что организации свободны в определении порядка ведения налогового учета, Налоговый Кодекс РФ установил следующие показатели, которые должны обязательно отражаться в налоговом учете каждой организации:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумма остатка расходов (убытков), которая относится на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумма задолженности по расчетам с бюджетом оп налогу.

Задачами курсовой работы являются:

- изучение порядка ведения налогового учета установленного в учетной политике организации для целей налогообложения

- рассмотрение состава и содержания налоговой отчетности, а также сроков предоставления отчетности в налоговые органы

- порядок заполнения и пример декларации по налогу на прибыль

Так как Налоговым Кодексом РФ закреплена обязанность ведения налогового учета всеми организациями – плательщиками налога на прибыль, в данной курсовой работе отражен порядок заполнения декларации по налогу на прибыль.

Порядок ведения налогового учета

Данные налогового учета

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Аналитический учет данных налогового учета должен раскрывать порядок формирования налоговой базы.

Подтверждением данных налогового учета являются:

1)первичные учетные документы (включая справку бухгалтера);

2)аналитические регистры налогового учета;

3)расчет налоговой базы

При этом нужно иметь в виду, что налоговые и иные органы не вправе устанавливать обязательные формы документов налогового учета.

Первичные учетные документы

Для того чтобы понять, какие документы признаются первичными учетными документами, нужно обратиться к нормам законодательства, регулирующим ведение бухгалтерского учета.

Так, согласно п. 1 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Для составления этих документов необходимо использовать формы, которые содержатся в альбомах унифицированных форм первичной учетной документации. Если, осуществляя хозяйственную операцию, организация использовала форму, отличную от унифицированной, то это может вызвать спор с налоговыми органами. Причем судебные инстанции могут встать на сторону налоговых органов.

Если организация составляет документ, форма которого не предусмотрена в этих альбомах, то в документе нужно отразить следующие обязательные реквизиты (п. 2 ст. 9 Закона № 129-ФЗ):

б)дату составления документа;

в)наименование организации, от имени которой составлен документ;

г)содержание хозяйственной операции;

д)измерители хозяйственной операции в натуральном и денежном выражении;

е)наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж)личные подписи указанных лиц.

Таким образом, для целей налогообложения организация вправе принимать те же первичные учетные документы, которые используются для целей бухгалтерского учета. Кроме того, подтвердить данные налогового учета можно с помощью справки бухгалтера, унифицированной формы которой нет. Поэтому организации следует разработать такую форму самостоятельно и утвердить в качестве приложения к учетной политике по бухгалтерскому учету.

Аналитические регистры налогового учета

Для постановки налогового учета организация должна использовать систему аналитических регистров налогового учета (далее – налоговые регистры).

Налоговые регистры – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета (ст. 314 НК РФ).

Таким образом, в регистрах организация отражает данные из первичных документов или регистров бухгалтерского учета. Регистры следует вести в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях. Формы налоговых регистров организации необходимо разработать самостоятельно и утвердить их в качестве приложения к учетной политике. При этом организация должна учитывать особенности своей деятельности. Так, например, если организация осуществляет операции, которые одинаково учитываются как в бухгалтерском, так и в налоговом учете, но нет необходимости разрабатывать специальные налоговые регистры. В этом случае при формировании налоговой базы организация может использовать данные бухгалтерского учета. Однако в некоторых случаях требования бухгалтерского и налогового учета не совпадают. Тогда организации необходимо самой разработать налоговые регистры. Для этого организация может дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами либо ввести самостоятельные налоговые регистры. Закон допускает такую возможность. Следует помнить, что Налоговый Кодекс РФ устанавливает обязательные реквизиты, которые должны содержать налоговые регистры:

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименования хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета, в том числе первичных документов, является налоговой тайной. Организация вправе требовать соблюдения налоговой тайны, а налоговые органы обязаны ее соблюдать. В связи с этим налоговые органы не вправе использовать или передавать другому лицу сведения о налогоплательщике, составляющие его производственную или коммерческую тайну. Поэтому если налоговый инспектор утратил документы, которые содержат сведения, составляющие налоговую тайну, или передал такие сведения кому-либо, организация может обратиться в соответствующие органы с требованием о привлечении его к уголовной или административной ответственности.

Организационные и методологические аспекты налогового учета

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Понятие учетной политики для целей налогообложения закреплено в ст. 11 НК РФ. Под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности. Формирование учетной политики является первоочередной задачей организации. Учетная политика утверждается приказом (распоряжением) руководителя. Так как по налогу на прибыль налоговым периодом признается календарный год, то организация должна до 31 декабря утвердить учетную политику на следующий календарный год.

Как правило, учетная политика состоит из двух разделов: общего и специального. В общем разделе отражаются организационно-технические вопросы, а именно правила ведения налогового учета (какое подразделение ведет налоговый учет или лицо, ответственное за его ведение), порядок документооборота при ведении налогового учета, порядок ведения налогового учета в структурных подразделениях. В специальном разделе указывается порядок формирования налоговой базы.

Учетную политику для целей налогообложения, так же как и учетную политику для бухгалтерского учета целесообразно оформлять в виде двух составных частей: в первой – рассмотреть организационные аспекты, а во второй – методологические.

В первом разделе необходимо отразить следующие элементы.

1. Организация налогового учета. Система налогового учета организуется налогоплательщиком самостоятельно. В данном разделе учетной политики необходимо раскрыть следующие элементы, определяющие:

Автор работы: Пользователь скрыл имя, 28 Августа 2013 в 10:37, курсовая работа

Краткое описание

Действующая налоговая система России в своей основе заимствована из современного опыта развитых рыночных стран. Её особенность в том, что основными источниками доходов бюджета остаются налоги с предприятий. При оценке количества налоговых платежей необходимо отметить, что в настоящее время позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Вложенные файлы: 1 файл

курсовая бфо2.docx

Действующая налоговая система России в своей основе заимствована из современного опыта развитых рыночных стран. Её особенность в том, что основными источниками доходов бюджета остаются налоги с предприятий. При оценке количества налоговых платежей необходимо отметить, что в настоящее время позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

Составление налоговой отчетности является одной из важнейших составляющих деятельности предприятия. Правильное составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии. Поэтому, на сегодняшний день, тема порядка составления и представления налоговой отчетности является наиболее актуальной.

Составление налоговой отчетности организацией это обеспечение нейтральности информации, содержащейся в ней. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Составление налоговой отчетности и представление ее необходимым пользователям в срок и на должном уровне, убережет фирму от возможных штрафов, или, например, от замораживания банковских счетов.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Предмет исследования данной работы – режим налогообложения, который применяет ООО

Целью курсовой работы является усвоение понятия налоговой отчетности, ее форм, объемов, сроков представления и порядка составления.

Для раскрытия этой цели были поставлены следующие задачи:

1. изучение понятия и функций налогов

2. исследование налоговой отчётности, её значения и сущности

3. анализ составления налоговой отчетности на предприятии.

При написании курсовой работы были использованы учебники, нормативная и правовая литература, а так же издания периодической печати.

1.Понятие и функции налогов

1.1Понятие налога и становление налогообложения.

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. В современном обществе налоги - основной источник доходов государства. Так же налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система возникла и развивалась вместе с государством. История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Возникновение налогообложения было обусловлено, прежде всего, необходимостью содержания государства и его институтов. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму.

1.2Функции и сущность налогов

Налогообложение - важнейшая область экономико-правовых отношений и одними налоговыми законами ее не решить.

Налоги в реальном налоговом механизме - безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков в соответствии с Налоговым кодексом части их дохода с целью удовлетворения общественно необходимых потребностей. Наряду с налогами в структуре налоговой системы в конкретном пространстве и во времени определенное место занимают пошлины и сборы.

Пошлина - соответствующая обязательная плата за совершение государственными и иными органами юрисдикции действий в интересах заявителя.

Сбор - это платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемый в местный бюджет для финансирования муниципальных программ развития соответствующей территории.

Налогообложение формируется под давлением и комплексным воздействием экономики и политики. Налогообложение в реальной экономической жизни отражает уровень экономической и политической зрелости общества.

Устанавливая налоги, правительство пытается решить, каким образом собрать все необходимые ресурсы из домашних хозяйств и предприятий и вливается в коллективное потребление и инвестиции. А средства, полученные от налогообложения, будут являться механизмом, с помощью которого реальные ресурсы трансформируются из частных благ общественные.

Налоги взимаются не только с целью поступления денежных средств в государственную казну. Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

И хотя налоги вызывают чаще возмущение, чем одобрение, без них ни современное общество, ни правительство существовать не могут.

Налоги сегодня являются главным инструментом перераспределения доходов и государственных ресурсов. Такое перераспределение средств осуществляют государственные органы в целях обеспечения средствами тех лиц, которые испытывают потребность в ресурсах, но и они в состоянии обеспечить ее из собственных источников.

Первоначально роль налогов сводилась только к реализации фискальных полномочий. Но в дальнейшем, с усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. Поэтому способы воздействия налогов на экономическую жизнь постепенно становились более разносторонними.

Налоги преимущественно взимаются в денежной форме, хотя в отдельных случаях существуют и натуральные налоги, уплачиваемые в виде продукта, товара. Налоги поступают частично в общегосударственный (федеральный), а частично в республиканские, областные, городские, местные бюджеты.

Налогами облагаются, с одной стороны, физические лица, граждане, получающие определенного вида доходы и имеющие подлежащие налогообложению имущественные ценности. С другой стороны, налогами облагаются юридические лица, то есть частные, акционерные, государственные предприятия и организации, фирмы, компании, словом, все, кто официально зарегистрирован как участник экономической, хозяйственной деятельности. А, все кто уплачивает налоги, называются налогоплательщиками. Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции - фискальную, стимулирующую и регулирующую. Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта. Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов. В то же время достигнутое в результате экономического регулирования ускорение развития и роста дохода производства позволяет государству получить больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее, а эффективное выполнение распределительной функции создает благоприятную социально-экономическую атмосферу для выполнения других функций налогов.

2.Налоговая отчётность, её значение и сущность.

2.1. Объекты налогового учёта

Место налогового учета в системе национального учета определило выбор объектов и содержание метода его ведения. Для налоговых служб объектом внимания выступают хозяйственная деятельность налогоплательщиков. Для бухгалтера, осуществляющего налоговый учет, объектом внимания служат налогооблагаемые показатели и источники их возмещения. Поскольку налоговый учет, в значительно большом объеме ведется на предприятиях, то объекты и предмет налогового учета будет рассмотрен с точки зрения налогоплательщиков. Тогда к объектам налогового учета можно отнести три группы налогооблагаемых показателей:

1) имущество (долгосрочные активы)

2) доходы от предпринимательской деятельности (все виды)

3) разница в оценке стоимости активов.

К объектам налогового учета можно отнести налогооблагаемые показатели или объекты налогообложения, которые различаются по видам налогов и сборов, а также источникам платежей.

В обобщенном виде предметом налогового учета выступают производственная и непроизводственная деятельность предприятия, в результате чего у него как у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налогов. Причем ведение налогового учета может быть возложено, как на налогоплательщика, так и на лиц, обязанных осуществлять исчисление налога. Юридические лица подлежат налогообложению отдельно от своих учредителей. Признак юридического лица вовсе не является обязательным для признания его в качестве плательщика налогов, поэтому налоговые службы вправе самостоятельно определять отдельного налогоплательщика или нескольких юридических лиц, осуществляющих деятельность в одном производственном комплексе, рассматривать как единого налогоплательщика.

В налоговом законодательстве отмечено, что хозяйствующие субъекты и физические лица, зарегистрированные в качестве предпринимателей, обязаны своевременно и правильно начислять, удерживать и вносить в бюджет суммы налогов с доходов физических лиц. Кроме того, они же обязаны вести учет совокупного годового дохода, выплаченного физическим лицом в календарном году.

Главная > Реферат >Финансовые науки

Министерство образования и науки Российской Федерации

Федеральное государственное автономное учреждение высшего профессионального образования

Дальневосточный Федеральный Университет

Институт менеджмента и бизнеса

Кафедра «Налоги и налогообложение»

Налоговый учёт и отчётность

Выполнила студентка группы 1315Б

Проверил к.э.н доцент

Оглавление

1.Краткая история возникновения налогообложения, функции и сущность налогов

1.1 Понятие налога и становление налогообложения. 4

1.2Функции и сущность налогов

2.Налоговый учёт, его сущность

2.1Налоговый учёт, принципы, функции и значение налогового учёта

2.2Объекты налогового учёта

3.Налоговая отчётность, её понятие, сущность, принципы ведения.

3.1 Налоговая декларация и понятие налоговой отчётности

3.2 Внесение дополнений и изменений в налоговую декларацию

3.3 Общие требования к заполнению налоговой декларации

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Происходящие кардинальные изменения в развитии Российской экономики и часто меняющееся налоговое законодательство влияют на постоянно повышающиеся требования к подготовке специалистов по налогообложению. В связи с этим, передо мной встаёт цель главной задачей которой является поэтапное изучение и выделение информации, на анализе действующих законодательных и нормативных положений, изучения исторических, экономических и юридических литератур для полнейшего понимания основ налогового учёта и отчётности. Ведение налогового учёта и отчётности является одной из функций налоговой системы РФ. Налоговая система отражается на состоянии жизненного уровня населения и экономики в целом. Это свидетельствует о важном назначении налоговой службы и серьезной ответственности всех ее органов.

В данной работе изложена поэтапная информация о становлении, развитии, составляющих элементов и функций налоговой системы РФ.

1.Краткая история возникновения налогообложения, функции и сущность налогов

1.1 Понятие налога и становление налогообложения.

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система возникла и развивалась вместе с государством. История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Возникновение налогообложения было обусловлено, прежде всего, необходимостью содержания государства и его институтов. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму. Одной из первых организованных налоговых систем, многие стороны, которой находят отражение и в современном налогообложении, является налоговая система Древнего Рима. В IV–III вв. до н. э. развитие налоговой системы привело к возникновению как общегосударственных, так и местных (коммунальных) налогов. Однако единой налоговой системы в тот период не существовало, и налогообложение отдельных местностей определялось лояльностью местного населения к метрополии, а также успехами в военных мероприятиях государства. Развитие государственных институтов Рима объективно привело к проведению императором Августом Октавианом (63 г. до н. э.–14 г. н. э.) кардинальной налоговой реформы, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут». Контроль за налогообложением стали осуществлять специально созданные финансовые учреждения. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные ценности. Кроме прямых появились и косвенные налоги, например, налог с оборота – 1 %, налог с оборота при торговле рабами – 4 % и др. Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора различных экономических отношений. Последующие налоговые системы в основном повторяли в видоизмененном виде налоговые системы древности. Что касается возникновения финансовой системы Древней Руси, так она стала складываться только с периода IX в. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались «данью». Дань взималась повозом, когда она привозилась в Киев, а также полюдьем, когда князья или его дружины сами ездили за нею. Единицей обложения данью в Киевском государстве служил «дым», определявшийся количеством печей и труб в каждом хозяйстве. Косвенные налоги взимались в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» – пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений. В период феодальной раздробленности Руси большое значение приобретают пошлины за провоз товаров по территории владельца земли, причем пошлины взимались за каждую повозку. В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Взимание дани началось после переписи населения, проведенной в 1257–1259 гг. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно на монгольского хана; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм») и др.

После свержения монголо-татарской зависимости налоговая система была реформирована Иваном III, который отменив выход, ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступил подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение при Иване III стали приобретать целевые налоговые сборы: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек – укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т. д. Ведущее место в налоговой системе продолжали занимать акцизы и пошлины. В царствование Ивана III закладываются первые основы налоговой отчетности. В царствование царя Алексея Михайловича (1629–1676 гг.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган – Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета. Эпоха реформ Петра I (1672–1725 гг.) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов и крепостей. К уже традиционным налогам и акцизам добавлялись все новые и новые. В 1724 г. взамен подворного обложения Петр I вводит подушный налог. В результате реформы системы органов государственного управления из двенадцати коллегий-министерств – четыре отвечали за финансовые и налоговые вопросы. В период правления Екатерины II (1729–1796 гг.) система финансового управления продолжала совершенствоваться. Так, в 1780 г. по указу Екатерины II были созданы специальные государственные органы: Экспедиция государственных доходов, Экспедиция ревизий, Экспедиция взыскания недоимок. Основной чертой налоговой системы XVIII в . было большое значение косвенных налогов по сравнению с налогами прямыми. Косвенные налоги давали 42 % государственных доходов, причем почти половину этой суммы приносили питейные налоги. В период времени XIX до 1917г. начинает приобретать развитие Российская финансовая наука. В это время особую роль начинают играть специальные налоги, большое значение начинает иметь налог с недвижимого имущества, 6 апреля 1916 г. Николай II утвердил закон о подоходном налоге, который вступал в силу с 01.01.1917 г.

После революции 1917 г. основным доходом государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. Начиная с 1930-х гг. роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как средства политической борьбы с кулаками и частными сельхозпроизводителями. Фискальная функция налога практически утратила свое значение. В 1930–1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 г.), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии. В связи с началом Великой Отечественной войны был введен военный налог (отменен в 1946 г.). Кроме того, 21 ноября 1941 г. Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления – хрусталь, мебель, кофе, автомобили, спиртное и т. д. Смена высшего руководства страны и проведение различных политических кампаний непосредственно отражалась на советских налогах. Программа Н. Хрущева по «активному строительству коммунизма» привела к отмене в мае 1960 г. налога с заработной платы рабочих и служащих. В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 г. предполагалась полная отмена налоговых платежей с населения. К началу реформ середины 1980-х гг. более чем 90 % государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7–8 % всех поступлений бюджета. Эпоха перестройки и постепенного перехода на новые условия хозяйствования с середины 1980-х гг. объективно вызвала возрождение отечественного налогообложения. Августовские события 1991 г. ускорили процесс распада СССР и становления России как политически самостоятельного государства. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа. В декабре 1991 г. налоговая система России в основном была сформирована.

Читайте также: