Налоговый учет 1с erp

Опубликовано: 14.05.2024

- Наши проекты

- Истории успеха

- Статьи экспертов

- Карьера

- Творчество

- КонтактыНаши клиентыКонтакты

Заказать обратный звонок

Заказать демонстрацию 1С:ERP

Налоговый учет по налогу на прибыль в программе "1С:ERP Управление предприятием 2.0"

Автор статьи – Юданова Светлана - ведущий консультант по внедрению ERP-систем ВЦ «Раздолье», www.razdolie.ru

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- система налогообложения (общая или упрощенная);

- применение ЕНВД;

- ставки налога на прибыль;

- применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

Декларация по налогу на прибыль в 1С:ERP отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Метод расчета налога на прибыль в соответствии с ПБУ 18 устанавливается в учетной политики организации значением настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Рисунок 1 - Настройки учетной политики по выбору метода для расчета налога на прибыль

Для подтверждения расчета налоговой базы при формировании декларации по налогу на прибыль используются налоговые регистры раздел Регламентированный учет – Бухгалтерский и налоговый учет – Регистры налогового учета. Регистры налогового учета подразделяются на четыре группы:

- регистры учета хозяйственных операций – обобщение информации о фактах хозяйственной деятельности, которые приводят к возникновению объекта налогового учета;

- регистры сбора информации о наличии и движении объектов налогового учета;

- регистры промежуточных расчетов, выполняющих вспомогательную функцию;

- регистры формирования отчетных данных – обобщение информации о признанных доходах и расходах отчетного налогового периода, о расчете налоговой базы и расшифровке отдельных доходов и расходов в декларации по налогу на прибыль.

Рисунок 2 - Регистры налогового учета

Также на формирование налог на прибыль влияет настройка статей расходов. Для Статьи расходов на закладке Регламентированный учет и МФУ в группе реквизитов Классификация расходов для целей налогового учета и отражения в бух. отчетности задается параметр определения расходов текущего налогового периода Принимается к налоговому учету по налогу на прибыль.

Рисунок 3 - Настройка статей расходов

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Рисунок 4 - Показатели БУ, НУ, ПР и ВР в оборотно-сальдовой ведомости

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Начисление налога происходит при выполнении процедуры закрытие месяца, в результате которой выполняется регламентная операция Формирование финансового результата и формируется регламентный документ с типом операции Расчет налога на прибыль:

Рисунок 5 - Регламентная операция «Расчет налога на прибыль»

Результат расчета налога на прибыль подтверждается справками-расчетами Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты и используется при заполнении декларации по налогу на прибыль. Для оперативного выявления ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль (Раздел Регламентированный учет – Отчеты). Отчет применяется для организаций, по которым ведется учет постоянных и временных разниц при расчете налога на прибыль.

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией до первичного документа.

Рисунок 6 - Анализ учета по налогу на прибыль

Для формирования декларации необходимо перейти в раздел Регламентированный учет – 1С отчетность – Регламентированные отчеты.

Создаем декларацию по налогу на прибыль. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке Заполнить заполняются разделы декларации:

Рисунок 7 - Заполнение декларации по налогу на прибыль

В разделе 1.1 отражается сумма к уплате в разрезе бюджетов:

Рисунок 8 - Раздел 1.1 декларации по налогу на прибыль

На листе 02 отображается общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей:

Рисунок 9 - Заполнение листа 02 декларации по налогу на прибыль

Лист 02 В Приложение 1 листа 02 отображает более подробную расшифровку доходов, а в Приложение 02 – расшифровку расходов.

По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку Расшифровать.

После того, как декларация была сдана, устанавливается статус Сдано.

Рисунок 10 - Работа с декларацией по налогу на прибыль

Вы можете взять 1С:ERP в аренду, включая обслуживание этой конфигурации.

Рейтинг: 2413

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- - система налогообложения (общая или упрощенная);

- - применение ЕНВД;

- - ставки налога на прибыль;

- - применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

Принципы формирования проводок.

План счетов

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Как было в 1С:КА 1.1 и 1С:УППГлавное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету, а также строить стандартные отчеты (например, ведомость) с отображением информации по БУ и НУ, а также видеть временные и постоянные разницы, при их наличии.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета. Такое решение разработчиков 1С кажется сначала неудобным, но это только на первый взгляд. В, проводки не формируются, только если для данного вида документа еще не настроено формирование проводок. Стоит один раз настроить и далее проводки будут формироваться автоматически. , такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, «Приходный кассовый ордер» по умолчанию использует в дебете счет 50.01. А для участка учета, связанного с учетом номенклатуры, требуется настройка, номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Как было в 1С:КА 1.1 и 1С:УППЕсли сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

Настройка НСИ и администрирование

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов и расходов для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные)

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

Взаиморасчеты

Настроить счету учета расчетов с контрагентами можно также в разделе Регламентированный учет - Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

Группу финансового учета расчетов также можно задать:

![Исключения]()

- в параметрах договоров

![договоров]()

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента)

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

![Документ поступления/реализации]()

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах :ERP, :КА 2.

![Формирование проводок в программах 1C:ERP, 1C:КА 2]()

![Проводки]()

Как мы писали ранее, автоматически программа не отображает проводки по регламентированному учету, для просмотра предварительных проводок необходимо нажать Еще — Отражать в учете при открытии

![Отражать в учете при открытии]()

И нажимаем Отразить в регл. учете.

![Отразить в регл. учете.]()

Данные отражены в бухгалтерском и налоговом учете.

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

![Отражение документов в регламентированном учете]()

Есть возможность задать расписание автоматического проведения документов

![Автоматическое проведения документов]()

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

![Закрытие месяца]()

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «1С:ERP и 1С:КА 2»

У нас вот такие Тарифы по обслуживанию 1С:ERP и 1С:КА 2Пишем понятные статьи по 1С вам в помощь

- Все

- В помощь бизнесу

- В помощь ИТ-специалисту

- Статьи по бухгалтерскому и налоговому учету

- Статьи по кадровому учету и заработной плате

Примите участие в бесплатном вебинаре

Штрихкодирование: с чего начать

9 июня, 14:00 МСКЗакажите экспресс-аудит, в рамках которого определим:

- цели и задачи проекта

- границы проекта

Исключим ложные ожидания от 1С:ERPФормирование стоимости основного средства в 1C:ERP

![]()

В этой статье я хочу рассказать, как в программе 1С:ERP Управление предприятием 2.4 сформировать стоимость основного средства, изготовленного собственными силами из расходных или комплектующих материалов с привлечением сотрудников организации.

Для учёта внеоборотных активов необходимо включить функциональную опцию в разделе "НСИ и администрирование"/"Настройка НСИ и разделов"/"Внеоборотные активы"/"Учёт внеоборотных активов"/"Используется" (рис.1).

![Функциональная опция «Внеоборотные активы» в 1С:ERP]()

Рис.1 Функциональная опция «Внеоборотные активы» в 1С:ERP

Далее необходимо создать элемент справочника «Основные средства» — «Объект эксплуатации», который планируется изготовить. Данный справочник находится в разделе «Внеоборотные активы» и позволяет хранить данные объектов основных средств.

В карточке «Объекта эксплуатации» заполняется — наименование, направление деятельности, подразделение — место эксплуатации, дата выпуска (постройки), данные для регламентированного учета — группа ОС и амортизационная группа и другие необходимые для вас реквизиты (рис. 2).

![Карточка объекта эксплуатации в 1С:ERP]()

Рис. 2 Карточка объекта эксплуатации в 1С:ERP

Есть 2 варианта количественного учета расхода в программе:

1. С использованием комплектующих изделий — элементов справочника «Номенклатура» по виду «Основные средства» и учитываемых, согласно настроек финансового учета номенклатуры, на счете 08.04.1 «Компоненты основных средств». Этот вариант подходит при формировании Основного средства из нескольких крупных компонентов. Например, Стационарный компьютер из Монитора, Системного блока, Мыши и Клавиатуры.

2. С использованием расходных материалов, учитываемых на 10 счете «Материалы».

При любом варианте использования номенклатуры передача компонентов в состав будущего объекта основных средств выполняется документами «Внутреннее потребление товаров» с видом операции «Списание на расходы/активы».

Документ можно создать самостоятельно в разделе «Склад и доставка»/ «Внутреннее товародвижение»/ «Внутренние документы (все)»/ «Внутреннее потребление товаров» (рис.3) либо вводом на основании документа «Приобретение товаров и услуг» (рис.4).

![Создание документа внутреннего товародвижения из журнала документов в 1С:ERP]()

Рис.3 Создание документа внутреннего товародвижения из журнала документов в 1С:ERP

![Создание документа внутреннего товародвижения вводом на основании]()

Рис. 4 Создание документа внутреннего товародвижения вводом на основании

В документе списания на закладке «Основное» необходимо указать Организацию, Подразделение для списания расходов, Склад — местонахождение материалов (рис. 5).

![Создание документа списания — закладка «Основное» в 1С:ERP]()

Рис. 5 Создание документа списания — закладка «Основное» в 1С:ERP

На закладке «Товары» заполняется необходимый материал или комплектующие (рис. 6).

![Создание документа списания — закладка «Товары» в 1С:ERP]()

Рис. 6 Создание документа списания — закладка «Товары» в 1С:ERP

В каждой строке списываемых материалов указывается «Статья списания» из справочника «Статьи расходов». В статье должен быть использован «Тип расходов» — «Формирование стоимости внеоборотных активов», указано отнесение расходов в учете — «Отнести на внеоборотные активы». Используется «Тип аналитики расходов» — «Основные средства» (рис.7).

![Создание статьи расходов — закладка «Основное» в 1С:ERP]()

Рис. 7 Создание статьи расходов — закладка «Основное» в 1С:ERP

На закладке «Регламентированный учет и МФУ» указывается способ отражения НДС, учет расходов для Налога на прибыль, счет учета используется 08.04.2 «Подготовка к вводу в эксплуатацию». Если у вас включена функциональная опция по использованию Международного финансового учета необходимо указать Группу финансового учета (рис. 8).

![Создание статьи расходов — закладка «Основное» в 1С:ERP]()

Рис.8 Создание статьи расходов — закладка «Регламентированный учет и МФУ» в 1С:ERP

Возвращаемся к документу списания. В табличной части в каждой строке списываемых материалов указываем «Аналитику» — созданный объект эксплуатации, для которого необходимо сформировать стоимость (рис. 9).

![Заполнение табличной части на закладке «Товары» в 1С:ERP]()

Рис. 9 Заполнение табличной части на закладке «Товары» в 1С:ERP

Таким образом мы отразили учет расхода материалов.

Рассмотрим проводки (рис. 10).

Расходы по НДС, отраженные при проведении Приобретения товаров, перешли со счета 19.03 «НДС по приобретенным материально-производственным запасам» на 19.01 «НДС при приобретении основных средств». Сумма по дебету не отражена, т.к. в настройках статьи расходов мы указали — Отложить НДС до принятия ОС к учету.

Материалы списаны на счет 08.04.2 с аналитикой по субконто — Объект эксплуатации и Статья расходов.

![Проводки регламентированного учета документа «Списание на расходы» в 1С:ERP]()

Рис.10 Проводки регламентированного учета документа «Списание на расходы» в 1С:ERP

Если были оказаны услуги сторонней организацией, например, по доставке материалов или комплектующих, которые также необходимо учесть в стоимости объекта эксплуатации, оформим документ «Приобретение услуг и прочих активов». Расходы можно, как распределить на документ поступления, так и напрямую отнести на формирование стоимости основного средства. Все зависит от используемой статьи расходов (рис. 11).

![Заполнение операции «Приобретение услуг и прочих активов» в 1С:ERP]()

Рис. 11 Заполнение операции «Приобретение услуг и прочих активов» в 1С:ERP

Рассмотрим сформировавшиеся проводки по операции. Услуги также отнесены на счет 08.04.2 с аналитикой по подразделению и субконто — Объект эксплуатации и Статья расходов (рис. 12).

![Проводки регламентированного учета документа «Приобретение услуг и прочих активов» в 1С:ERP]()

Рис. 12 Проводки регламентированного учета документа «Приобретение услуг и прочих активов» в 1С:ERP

Для отражения заработной платы и начисленных страховых взносов сотрудников на изготовление объекта эксплуатации необходимо использовать документ — «Отражение зарплаты в финансовом учете». Документ может заполняться по начислениям при использовании внутренней подсистемы по расчету заработной платы, вручную или по итогам обмена с внешним модулем по расчету зарплаты. Работа с документом Отражение зарплаты в финансовом учете осуществляется из раздела «Финансовый результат и контроллинг», если зарплата формируется во внешней программе, или из раздела «Зарплата», если расчет зарплаты производится с использованием встроенной подсистемы. Данные в документе заполняются автоматически. В частности, на закладке Начисления и взносы при помощи кнопки «Заполнить» происходит заполнение информации в разрезе управленческих подразделений, видов операций и способов отражения.

Для отражения расходов по начислению заработной платы и взносов в составе создаваемого объекта эксплуатации необходимо создать «Способ отражения». Способ отражения зарплаты определяет аналитику учета начислений и взносов в финансовом учете. Справочник располагается в разделе «Зарплата»/ «Настройки и справочники»/ «Нормативно-справочная информация». Также можно создать необходимый элемент справочника из самого документа «Отражение зарплаты в финансовом учете».

При отнесении на статьи в способе отражения задаются:

направление деятельности при включенном обособленном учете расходов по направлениям;

статья расходов и аналитика для начисленной зарплаты;

статья расходов и аналитика для страховых взносов.

Отражение зарплаты по статье расходов применяется для отражения зарплаты не производственного персонала или в случаях, когда выработка производственного персонала не оформляется. При выборе такого режима в карточке способа отражения задаются статьи расходов и аналитики, на которых будет отражена сумма начисления зарплаты и страховых взносов. Далее постатейные расходы будут распределены в соответствии с настройкой статьи.

Статья расходов используется та же, что и при списании материалов, поступлении прочих услуг. Аналитика — объект эксплуатации. Страховые взносы отражаются по статье начисления (рис.13).

![Создание способа отражения заработной платы в 1С:ERP]()

Рис. 13 Создание способа отражения заработной платы в 1С:ERP

Выбираем созданный способ отражения в операции «Отражение зарплаты в финансовом учете» (рис. 14) и указываем подразделение для отнесения расходов.

![Заполнение операции «Отражение зарплаты в финансовом учете» в 1С:ERP]()

Рис.14 Заполнение операции «Отражение зарплаты в финансовом учете» в 1С:ERP

Рассмотрим проводки — начисленная заработная плата и взносы отражены на счете 08.04.2 по Субконто — Объект эксплуатации и статья расходов (рис. 15).

![Проводки регламентированного учета документа «Отражение зарплаты в финансовом учете в 1С:ERP]()

Рис.15 Проводки регламентированного учета документа «Отражение зарплаты в финансовом учете в 1С:ERP

После окончательного формирования стоимости необходимо оформить Принятие основного средства к учету. В разделе «Внеоборотные активы» через журнал «Документы по ОС» (рис.16) или из справочника Основных средств вводом на основании (рис. 17).

![Создание документа «Принятие к учету ОС» из журнала документов в 1С:ERP]()

Рис. 16 Создание документа «Принятие к учету ОС» из журнала документов в 1С:ERP

![Создание документа «Принятие к учету ОС» вводом на основании в 1С:ERP]()

Рис.17 Создание документа «Принятие к учету ОС» вводом на основании в 1С:ERP

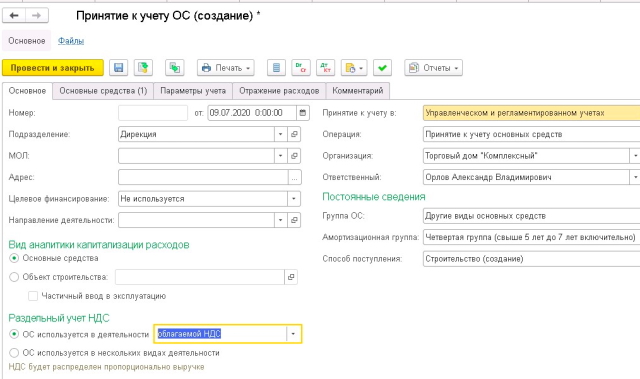

На закладке «Основное» заполняем необходимые реквизиты и способ учета НДС. Вид аналитики капитализации расходов — Основное средство. Способ поступления указываем — Строительство (создание) (рис. 18).

![Заполнение документа «Принятие к учету ОС» — Закладка «Основное» в 1С:ERP]()

Рис. 18 Заполнение документа «Принятие к учету ОС» — Закладка «Основное» в 1С:ERP

На закладке «Основные средства» указывается объект эксплуатации. С помощью кнопки «Заполнить» -> «Предварительную стоимость» заполнится расчетная стоимость, сформированная списанием материалов, отражением услуг, заработной платы и взносов (рис. 19). Документ «Принятие к учету ОС» должен быть сформирован не раньше даты отражения заработной платы в учете, в ином случае данные расходы не отразятся в стоимости основного средства.

![Заполнение документа «Принятие к учету ОС» — Закладка «Основные средства» в 1С:ERP]()

Рис.19 Заполнение документа «Принятие к учету ОС» — Закладка «Основные средства» в 1С:ERP

Важно помнить, чтобы стоимость основного средства сформировалась корректно, необходимо все расходы отнести на одно направление деятельности, подразделение, объект эксплуатации и статью затрат (рис. 20).

![Оборотно-сальдовая ведомость по счету 08.04.2 с расширенной аналитикой в 1С:ERP]()

Рис.20 Оборотно-сальдовая ведомость по счету 08.04.2 с расширенной аналитикой в 1С:ERP

На закладке «Параметры учета» заполняется порядок начисления амортизации для всех видов учета и группа финансового учета внеоборотных активов (рис. 21).

![Заполнение документа «Принятие к учету ОС» — Закладка «Параметры учета» в 1С:ERP]()

Рис. 21 Заполнение документа «Принятие к учету ОС» — Закладка «Параметры учета» в 1С:ERP

На закладке «Отражение расходов» заполняется значение по статьям и аналитике расходов (подразделение) (рис. 22).

![Заполнение документа «Принятие к учету ОС» — Закладка «Отражение расходов» в 1С:ERP]()

Рис.22 Заполнение документа «Принятие к учету ОС» — Закладка «Отражение расходов» в 1С:ERP

Основное средство принято к учету по сформированной стоимости в полном объеме (рис. 23).

![Проводки регламентированного учета по документу «Принятие к учету ОС» в 1С:ERP]()

Рис.23 Проводки регламентированного учета по документу «Принятие к учету ОС» в 1С:ERP

Таким образом мы изучили на практике, как сформировать стоимость основного средства в программе ERP.

Надеюсь, что данная статья была вам полезна!

Рекомендую также прочитать статью «Настройка интерфейса в 1С:ERP».

Автор статьи: специалист отдела сопровождения Передвигина Екатерина Александровна. Дата обновления статьи 22.07.2020 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!Читайте также: