Налоговый механизм россии в условиях кризиса

Опубликовано: 15.05.2024

Библиографическая ссылка на статью:

Пучков А.Н. Введение налогов как инструмент покрытия убытков государства в санкционно-кризисное время // Экономика и менеджмент инновационных технологий. 2015. № 12 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/12/10418 (дата обращения: 12.04.2021).

Уже прошло больше года, после того, как возник серьезнейший конфликт на западной границе, что вызвало общемировое недовольство, вследствие которого многие развитые страны решили ввести санкции на наше военное оборудование и другую продукцию экспорта, от реализации которой бюджет страны получал серьезный доход (например, портфель заказов «Рособоронэкспорта» только за 2013 год вырос до 32 млрд. долл.) [1]. Западные страны пошли на такие меры для того, чтобы Россия не вмешивалась в проблемы Украины и отказалась бы от собственных интересов в этом направлении.

Ответные меры были приняты достаточно оперативно нашей исполнительной властью, однако, отчасти они содержали очень спорные решения, например, в виде встречных санкций на импорт иностранных продуктов питания [2], в том числе и на товары, которые в России просто не производятся (особенно это важно в сфере медицины). Обозначенные меры медленно, но верно начали оказывать негативное влияние на российский потребительский рынок [3].

Санкционное противостояние отразилось на финансовой системе России. Так, в пенсионной реформе 2014-2015 года Правительство постановило «заморозить» сроком на год накопительную часть пенсии с целью ее перевода в распределительную систему [4]. Это означает, что у большей части российских граждан в Пенсионном фонде «лежала» накопительная часть пенсии, на которую начислялись проценты, а уже с 2014 года эта практика перестала существовать [5]. При этом самое главное, что такая практика повторится вновь и в 2015 и в 2016 году. На мой взгляд, это одни из первых признаков того, что возрастает косвенная налоговая нагрузка на домохозяйства, потому что у государства возникают трудности в финансовой сфере [6]. А поскольку многие не интересуются так глубоко профильными финансовыми вопросами и иными событиями в сфере государственного управления, то они едва ли перевели или будут переводить деньги в какой-либо негосударственный пенсионный фонд (НПФ), предположительно с большей потенциальной доходностью (см. рис 1) [7].

Рисунок 1. Официальный сайт ПФР

Вместо процентов на суммы накоплений, которые находятся в государственном пенсионном фонде, была проведена индексация [8]. Это, вероятно, меньше тех выплат, которые должны были бы быть произведены, если средства фонда эффективно управлялись, у государства не было бы серьёзных проблем в финансовой сфере и были бы проведены процентные начисления, как это и предполагалось в оригинальном механизме всей системы [9].

В 2007-2008 году наша госкорпорация «Газпром» фактически проигнорировала появление сланцевого газа [10]. Однако привычный ход вещей сохранялся до того момента, когда США не начала добычу сланцевого газа в промышленных масштабах, параллельно отказываясь от импорта. Например, по данным на 2008 г. для промышленных предприятий Америки природный газ продавался в среднем по 9,65 доллара за кубический фут (чуть более 28 литров), что составляло 341 доллар за тысячу кубических метров. В 2012 году природный газ в США продавался уже по 3,88 доллара за тысячу за кубический фут или за 137 за тысячу кубических метров, что на 204 доллара дешевле! [11]

В 2014 г. для промышленных предприятий США природный газ продавался в среднем по 194$ за тысячу за тысячу кубических метров [12]. На 1 сентября 2015 года средняя цена продажи российского газа в Европе во втором квартале составила 251 долларов за тысячу кубометров [13]. Безусловно, данные не совсем точные, но главное – мы знаем, что на рынке существует конкуренция, а если есть один и тот же продукт, то его будут стараться купить по более низкой цене. Именно это и является одной из причин снижения стоимости акций «Газпрома» на фондовом рынке (см. рис. 2). Параллельно этому доходы в бюджет нашего государства существенно сократились [14].

Рисунок 2. Динамика стоимости акций «Газпрома» с 2008 по 2014 годы

Однако беда, как правило, не приходит одна, и основной источник дохода бюджета нашего государства – экспорт нефтепродуктов, также стал постепенно сокращаться. График цен на нефть представлен на рисунке 3 [15]. В рассматриваемом периоде многие производители стали выбрасывать крупное количество нефтепродуктов на мировой рынок, что вызвало снижение цен.

Рисунок 3. Динамика цены на нефть на мировом рынке

Одновременно на сокращение поступлений валютной выручки в страну негативно отреагировали курсы доллара и евро к отечественной денежной единице (см. рис 4).

Рисунок 4. Динамика курсов доллара и евро в период осени 2015 года

С учетом возникших проблем задача аккумулирования дополнительных финансовых ресурсов обострилась, а в налоговой политике государства перешли к пересмотру существующих налогов. Например, был серьезно пересмотрен налог на добычу полезных ископаемых (НДПИ). По планам от применения нового метода расчетов по НДПИ доходы федерального бюджета РоссийскойФедерации в 2016 году должны вырасти на 609 млрд. рублей, в 2017 году на 525 млрд. рублей, а в 2018 году на 476 млрд. рублей [16].

Однако Министерство финансов РФ предложило скорректировать формулу расчета НДПИ и экспортной пошлины на нефть, чтобы изъять у нефтяников дополнительную прибыль, полученную вследствие девальвации рубля. Очевидно, что при этом вырастет налоговая и долговая нагрузка, что может быть чревато многими последствиями. При этом повышение НДПИ вероятнее всего окажет влияние на добычу нефти за три планируемых года, которая из-за этих нововведений прогнозно может снизиться на 100 млн. т. по прогнозам нефтяников. В прошлом 2014 г. добыча нефти в России составила 527 млн.т. К радости отечественных нефтяников этот налог отложили на год.

Еще одним источником поступления финансовых ресурсов в бюджет государства должен был стать «налог на роскошь», который так и не был реализован в России в должной мере. Облагать налогом на роскошь планировалось: недвижимость и транспортные средства по ставке от 0,5 % до 10 %. Недвижимое имущество – в зависимости от площади, начиная от 200 кв. м, элитное жильё стоимостью от 30 млн.руб., при наличии недвижимости стоимостью от 50 млн. до 100 млн. руб. ставка налога планировалась величиной 0,7 %; от 100 млн. до 150 млн. рублей – 1%, а свыше 150 млн. руб. – 10 % [17].

Транспортные средства, являющиеся объектом этого налога должны иметь стоимость не менее 2,5 млн .рублей. Облагать налогом предлагалось такие предметы роскоши, как: самолеты, яхты, вертолёты, дорогие картины, ювелирные изделия, произведения живописи и скульптуры стоимостью от 300 тысяч рублей и выше.

В целом налог на роскошь в размере 1 % предлагалось взимать с соответствующих предметов, стоимость которых составляет 3-5 млн. руб., 3 % – с предметов стоимостью 5 – 20 млн. руб. и 5 % – с предметов стоимостью 20-60 млн. руб., 10 % – с предметов роскоши стоимостью свыше 60 млн. рублей [18].

Все бы ничего, но государство и налоговые службы не учитывали в законопроекте тот факт, что квартира могла достаться по наследству и человек который в ней живет, не сможет заплатить эту сумму, из-за небольших доходов. При этом это все скажется на рынке аренды жилья и прочих связанных с ним вопросов. Но нельзя забывать, что это скорей всего ухудшит многие аспекты, например, процедуру продажи машин и др.

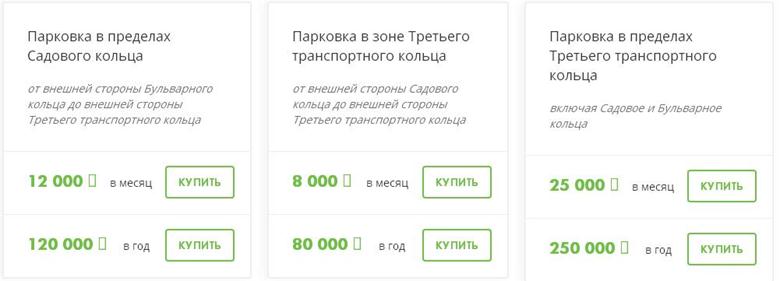

В 2014-2015 году ввели платные парковки в центре Москвы, чтобы разгрузить дороги и уменьшить количество машин на улице. Да в центре такая практика дала положительный результат и теперь планируется сделать платные парковки по всей Москве. По исследованиям Google машины используются в основном в районе 5% в день, исходя из 24 часов. Так, можно рассчитать, что если в Москве 2 000 000 машин, сколько в итоге платят за год, сумма получается, довольна большая (см. рисунок 5).

Так же изменили налоги для индивидуальных предпринимателей для подсчета кадастровой стоимости объектов, сделали дополнительный налог для малого и среднего бизнеса, ввели плату за квадратные метры. Вследствие роста налоговой нагрузки некоторые компании уже начали закрываться.

Рисунок 5. Тарифы на парковочные места как источник дополнительных доходов

Так что же делать? Какие налоги вводить? Все налоги – это дополнительная социально-экономическая негативная нагрузка для населения и хозяйствующих субъектов. Поэтому просто увеличение налоговой нагрузки, это не выход из кризисной ситуации, не самый эффективный инструмент по получению в бюджет потерянной в кризис прибыли. Для того чтобы выйти из этого затруднительного положения, на мой взгляд, сейчас не нужно вводить налоги, нужно постараться простимулировать и увеличивать собственное производство, развивать и повышать конкуренцию во всех секторах экономики. Всё это поможет экономике нашей страны получить положительный импульс и уверенный рост, а не затормаживаться, как, к сожалению, на данный момент.

Библиографический список

- Балдов Д.В., Суслов С.А. Государственный резерв – основа стабильного развития экономики // Вестник НГИЭИ. 2015. № 9 (52). С. 5-11.

- Генералов И.Г., Суслов С.А. Негативные тенденции сокращения внесения удобрений в Нижегородской области // Вестник НГИЭИ. 2014. № 1 (32). С. 18-26.

- Гордиенко М.С. Анализ бюджетной политики Российской Федерации до 2020 г. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 280-284.

- Соболев В.И. Отраслевые особенности финансов торговых организаций // Экономика и предпринимательство. 2015. № 9-2. С. 687-693.

- Гордиенко М. С. Бюджетная политика России: эволюционное развитие, оценка качества: диссертация кандидата экономических наук: 08.00.10/Гордиенко Михаил Сергеевич. – Москва, 2014. – 251 с.

- Гордиенко М.С. Анализ плановых документов бюджетной политики Российской Федерации // Проблемный анализ и государственно-управленческое проектирование. 2013. Т. 6. № 5 (31). С. 129-143.

- Жахов Н.В. ГОСУДАРСТВЕННОЕ ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА // Вестник Курской государственной сельскохозяйственной академии. 2012. Т. 1. № 1. С. 47-50.

- Гордиенко М.С. Бюджетная обеспеченность регионов Российской Федерации в 2009-2014 гг. // Science Time. 2015. № 5 (17). С. 101-107.

- Жарова Е. Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. — 2013. — №6. — С. 336-339

- Гордиенко М.С. Внутренний государственный долг как важнейший стабилизатор бюджетной политики Российской Федерации. // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2012. № 1. С. 122-136.

- Никонец О.Е. Моделирование конкурентной позиции российского банковского рынка // Перспективы науки. 2011. № 6 (21). С. 142-144.

- Гордиенко М.С. К вопросу о мобилизации собственных налоговых источников местных бюджетов // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 58-64.

- Федоров Д.А. О потребительском выборе по критерию «цена-качество» // В мире научных открытий. 2010. № 6-3. С. 210-212.

- Гордиенко М.С. Финансовая политика на современном этапе // Международная торговля и торговая политика. 2011. № 10. С. 36.

- Соболев В.И. Финансовая политика Российской Федерации в 2015-2017 гг. // Экономика и предпринимательство. 2014. № 12 (53). С. 54-59.

- Закирова О.В. Финансирование через механизм лизинга: за и против // Экономический анализ: теория и практика. 2015. № 12 (411). С. 30-37.

- Гордиенко М.С., Глубокова Н.Ю. Анализ налоговых поступлений в бюджеты муниципального уровня Российской Федерации в 2014 году // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 65-73.

- Суслов С.А. Повышение экономической эффективности производства и переработки зерна // Монография. Нижегородский государственный инженерно-экономический институт. Княгинино, 2010.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

В условиях кризиса внедрение некоторых способов налогового планирования становится более безопасным. Этому способствуют такие факторы, как уменьшение спроса, снижение доходности, удорожание кредитов и т. д. Их наличие объяснит налоговикам, почему компания изменила ценовую политику, внесла условия о штрафах и т. д.

Заметим, если компания и до кризиса использовала определенные методы налоговой оптимизации, то общий спад экономики в меньшей степени повлияет на безопасность их применения. Ведь, если организация действовала определенным образом на протяжении, к примеру, нескольких лет, когда кризис еще не наступил, значит, эти события между собой не связаны.

Однако и здесь есть одна возможность, если способы оптимизации стали применяться относительно недавно. Компания может заявить, что нестандартные условия договоров или пониженные цены были направлены на поддержание нового направления деятельности или распространения нового для нее товара. При этом организация намеревалась изменить условия на стандартные в будущем, но этому помешал кризис.

«В нестандартных внешних условиях возрастает число необычных сделок»

ПАДЕНИЕ СПРОСА ПРИВОДИТ К СНИЖЕНИЮ ДОХОДНОСТИ

При снижении спроса безопаснее становятся способы, основанные на низкой наценке. К примеру, когда группа дружественных компаний перераспределяет прибыль между своими участниками за счет того, что одна организация продает другой товары по заниженной цене. Налоговая экономия в этом случае достигается, если продавец является прибыльной компанией, а покупатель - убыточной. Для объяснения своих действий налоговикам продавец может заявить, что в условиях кризиса высвобождение оборотных средств для него выгодно даже с учетом скидки, которая предоставлена покупателю.

Потребность в оборотных средствах поможет объяснить и продажу непроизводственных основных средств скрыто аффилированной организации. В этом случае новый владелец сможет единовременно учесть в налоговых расходах 10 процентов от стоимости объекта (п. 1.1 ст. 259 НК РФ).

Выгода по налогу на прибыль достигается в целом по группе дружественных компаний. Потерь по НДС в данном случае не происходит, так как налог, начисленный к уплате одной стороной, может принять к зачету другая сторона. Этот факт также можно использовать для перераспределения обязанности по уплате НДС между участниками группы.

Объясняя продажу по заниженной цене, продавец может указать, что высвобождение оборотных средств выгодно даже с учетом скидки

КОМПАНИЯМ ПРИХОДИТСЯ СОКРАЩАТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА

При общем спаде экономики уменьшается риск применения некоторых способов налоговой оптимизации ЕСН. Например, работа по гражданско-правовым договорам вместо трудовых соглашений дает экономию на выплатах в ФСС России* (п. 3 ст. 238 НК РФ).

При использовании этого способа компания может заявить налоговикам, что выполнение определенных работ требуется ей не постоянно, а только время от времени. Поэтому с экономической точки зрения невыгодно держать специалиста на постоянной должности, целесообразнее привлечь его по договору подряда. К примеру, бухгалтера можно привлекать для помощи в составлении отчетности, маркетолога - для исследования рынков и т. д.

Достаточно рискованно, но вполне возможно объяснить экономическую обоснованность перевода персонала в стороннюю организацию и выполнение части работ по договорам аутсорсинга. Если исполнителем будет организация, применяющая спецрежим, то компания-заказчик получает экономию на ЕСН (п. 2 ст. 346.11 НК РФ).

На практике крайне желательно подтвердить расчетами прямую экономию от такого перевода. То есть расходы на собственных сотрудников должны быть больше, чем выплаты по аутсорсингу. Тогда ссылка на кризис и неэффективность содержания собственного штата сотрудников может сработать.

Актуален и способ с заменой части премии на компенсацию за задержку выплаты заработной платы. Ведь отсутствие оборотных средств - это реальная ситуация в условиях кризиса. Напомним, подобные компенсации не облагаются ЕСН (подп. 2 п. 1 ст. 238 НК РФ).

Следует учесть, что налоговая экономия при этом способе достигается, только если подобные выплаты уменьшают налогооблагаемую прибыль. Чиновники против этого, заявляя, что Налоговый кодекс позволяет учесть санкции, возникшие только из гражданско-правовых договоров. Якобы к санкциям по трудовым соглашениям это не относится (письмо Минфина России от 17.04.08 № 03-03-05/38).

Однако суды не раз вставали на сторону налогоплательщика, подтверждая, что эти компенсации не облагаются ЕСН и уменьшают налогооблагаемую прибыль (постановления федеральных арбитражных судов Уральского от 14.04.08 № Ф09-2239/08-С3, Поволжского от 08.06.07 № А49-6366/2006 округов).

Объяснимым становится и способ с выплатой компенсаций увольняемым сотрудникам вместо зарплаты, а затем повторным приемом их на работу. Конечно, он применим лишь к ограниченному кругу работников и возможен только при их согласии. К примеру, компания объявляет о сокращении некоторых должностей со дня, следующего за уведомлением.

Согласно положениям статей 178 и 180 Трудового кодекса, в этом случае работодатель обязан выплатить компенсацию в размере средней заработной платы за четыре месяца (два месяца плюс два месяца при сокращении срока уведомления). Эта сумма, а также компенсация за неиспользованный отпуск не облагаются ЕСН (подп. 2 п. 1 ст. 238 НК РФ).

После формального увольнения сотрудник продолжает работать и отрабатывает полученные компенсации. Через некоторое время он опять принимается на работу «в связи с улучшением конъюнктуры рынка».

Если компания уже применяет способ налоговой оптимизации за счет профсоюзных взносов, то его безопасность пусть и ненамного, но повышается. Напомним его суть: директор имеет высокий оклад, и все выплаты ему, которые превышают 600 тыс. руб. в год, облагаются ЕСН по ставке 2 процента (п. 1 ст. 241 НК РФ). При этом некоторым работникам изначально не начисляются премии. Руководитель вносит крупные членские взносы в профсоюз, в который входят все сотрудники компании.

Далее профсоюз распределяет эти деньги в виде помощи работникам, которые лишены премий. В результате сотрудники получают часть зарплаты, которая облагается ЕСН по минимальной ставке в размере 2 процентов. Факт увеличения помощи через профсоюз именно сейчас можно объяснить тем, что в кризис работникам нужна поддержка.

Кризис имеет и еще одну положительную сторону: теперь вызовы налогоплательщиков на различные комиссии, по сути, бессмысленны. Поскольку на требование повысить зарплату или избавиться от убытков компания может уверенно ответить, что в данный момент это невозможно. Нужно дождаться момента, когда кризис закончится. На наш взгляд, оспорить этот довод чиновникам не удастся.

ПОВЫШЕНИЕ ПРОЦЕНТНЫХ СТАВОК ПО КРЕДИТАМ ПОЗВОЛИТ ПРИЗНАТЬ БОЛЬШУЮ СУММУ ПРОЦЕНТОВ ПО ДРУГИМ ЗАЙМАМ

Нередко займы используются для перераспределения прибыли между дружественными организациями, когда заимодавец учитывает проценты в доходах, а заемщик - в расходах. Налоговая экономия достигается в целом по группе, если налогообложение компании, выдавшей заем, менее обременительно по сравнению с налогообложением заемщика. Например, заимодавец применяет спецрежим или отражает убытки при общей системе налогообложения.

В этом случае заемщику необходимо признавать в налоговых расходах максимально возможную сумму, которая ограничена статьей 269 НК РФ. Поскольку в целях налогового планирования компании чаще выбирают учет процентов по сопоставимости, то предел равен среднему уровню процентов по сопоставимым займам, увеличенному на 20 процентов.

В условиях повышения процентов по банковским кредитам объяснимо будет увеличение процентов и по займам между компаниями. В итоге средний уровень процентов по сопоставимым обязательствам увеличится и заемщик сможет признать в расходах большую сумму.

Другая сторона этой же ситуации заключается в том, что компания, получившая банковский кредит и аналогичные займы от дружественных организаций, сможет признать всю сумму банковских процентов в расходах. Дело в том, что Минфин России не против того, чтобы считать займы и банковские кредиты сопоставимыми обязательствами, конечно, при аналогичности всех основных условий (письмо от 06.03.06 № 03-03-04/1/183).

Экономия на ЕСН при выплате компенсации за задержку зарплаты достигается, только если эти выплаты уменьшают налогооблагаемую прибыль

РОСТ РИСКА НЕПЛАТЕЖЕЙ ОБОСНОВЫВАЕТ ШТРАФНЫЕ САНКЦИИ И ГАРАНТИИ

Нехватка оборотных средств в условиях кризиса может объяснить просрочку платежа поставщику за приобретенное основное средство. Этим можно воспользоваться для придания большей правдоподобности ситуации, при которой цена основного средства делится на непосредственно стоимость и штрафные санкции, к примеру за просрочку платежа.

Такое оформление имеет два преимущества. Во-первых, покупатель приходует объект по более низкой первоначальной стоимости, а сумму штрафов единовременно учитывает в составе налоговых расходов. Во-вторых, сумма санкций не облагается НДС у поставщика (постановление Президиума ВАС РФ от 05.02.08 № 11144/07).

Кроме того, неуверенность в контрагентах оправдывает привлечение третьих лиц в качестве поручителей при заключении серьезных сделок. В таких обстоятельствах также можно разделить цену основного средства на собственно стоимость объекта и оплату услуг поручительства. В качестве поручителя выступает компания, дружественная поставщику.

В этом случае покупатель также снижает первоначальную стоимость имущества, что дает ускорение амортизации и уменьшение налога на имущество. Налоговая экономия группы «поставщик - поручитель» зависит от того, применяет ли поручитель льготное налогообложение, отражает ли убыток.

Снижение цены основного средства в обоих случаях поставщик может объяснить отсутствием спроса и нехваткой оборотных средств.

Условие договора о том, что в определенных случаях цена может быть изменена соглашением сторон, - обычная практика. В то же время отдельные поставщики, ссылаясь на этот пункт, пытаются повысить цену в одностороннем порядке, оправдываясь, в частности, высокой инфляцией и повышением расходов на изготовление продукции.

Отметим, что суд некоторых инстанций (и даже ВАС РФ) даже может признать правоту поставщика, как это получилось в деле, рассмотренном Президиумом ВАС РФ в постановлении от 14.10.08 № 5934/08. Однако в конечном итоге арбитры встали на сторону покупателя, решив, что такие аргументы не могут служить доводом для одностороннего изменения цены.

УЖЕСТОЧЕНИЕ УСЛОВИЙ РАБОТЫ ПОСТОЯННЫХ ПАРТНЕРОВ ОБЪЯСНИТ СМЕНУ КОНТРАГЕНТА

При работе с поставщиками налоговики требуют проявлять должную осмотрительность. То есть необходимо иметь копии свидетельств о получении ИНН, внесении записи в ЕГРН, уставных документов, изучить историю работы компании и т. д. Однако в кризис проверенные поставщики могут потребовать ужесточить некоторые условия договора. Это может быть неприемлемо для компании.

В этом случае неизвестный, но лояльный поставщик, предложивший лучшие условия, например длительную отсрочку или крупную скидку, может восполнить пробел в поставках, который грозил бы компании простоем или убытками. Соответственно и снижение планки требований к такому поставщику будет вполне обоснованно. Это может сыграть роль, если сомнительность контрагента является единственной претензией налоговиков.

Нехватка оборотных средств в условиях кризиса может объяснить просрочку платежа поставщику за приобретенное основное средство

ПОГЛОЩЕНИЕ УБЫТОЧНЫХ КОМПАНИЙ МОЖНО ОБЪЯСНИТЬ

Присоединив убыточную компанию, организация может увеличить свой бизнес и уменьшить налог на прибыль за счет накопленных убытков поглощаемой компании. В условиях кризиса отрицательный финансовый результат не редкость. Экономия достигается, если фактически поглощаемая компания и поглотитель скрыто аффилированны.

Напомним, включить такие убытки в состав собственных расходов позволяет пункт 5 статьи 283 НК РФ. Правда, в случае поглощения налоговики изучают источник появления этих убытков. Если они возникли в ходе обычной хозяйственной деятельности, то претензий не возникает.

Если же убытки появились непосредственно перед реорганизацией, споры с проверяющими неизбежны. В то же время сегодня можно привести довод о том, что именно кризис и повлиял на возникновение убытков. Собственно, если бы эти убытки не появились, сделка по приобретению компании вообще могла не состояться.

* Подробнее о том, как защитить этот способ налоговой оптимизации, читайте в статье «Как обезопасить выплаты по гражданско-правовым договорам».

В статье рассматривается влияние кризиса на поступление налогов в бюджетную систему России. Проведен анализ поступления налогов в бюджетную систему РФ. Предложены меры по совершенствованию налогового администрирования в условиях кризиса и преодолению отрицательного влияния экономического кризиса на поступление налогов в бюджетную систему.

In article the influence of crisis on receipt of taxes in budgetary system of Russia is considered. The analysis of receipt of taxes in budgetary system of the Russian Federation is carried out. Measures on perfection of tax administration in the conditions of crisis and to overcoming of negative influence of an economic crisis on receipt of taxes in budgetary system are offered.

Ключевые слова: мировой финансовый кризис, налоги, налоговое администрирование, налоговое планирование, налог на прибыль, налог на добавленную стоимость.

Keywords: world financial crisis, taxes, tax administration, tax planning, the profit tax, the value-added tax.

Для любого государства, на какой бы ступени своего социально-экономического развития оно ни находилось, обеспечение доходов бюджетов является одной из актуальнейших задач. Налоги являются основным инструментом, с помощью которого образуются государственные и муниципальные денежные фонды и, соответственно, создаются материальные условия для функционирования публичной власти. Мировой экономический кризис, обернувшийся для России падением цен на энергоносители и оттоком капиталов, привел к резкому снижению поступлений в бюджеты всех уровней бюджетной системы РФ. Это обусловило необходимость корректировки всех сфер экономической жизни, в первую очередь внесения изменений в сферу налогообложения.

Налоговая система существенно пострадала в условиях финансового кризиса. В совокупности со снижением объемов производства и цен сократились налоговые базы, что привело к резкому снижению налоговых доходов бюджетов всех уровней бюджетной системы, как в целом, так и по отдельным налогам. За 10 месяцев 2009 г . снижение поступления налоговых доходов в бюджетную систему РФ, включая государственные внебюджетные фонды, по налогам, администрируемым Федеральной налоговой службой, по сравнению с соответствующим периодом прошлого года составило 21,2 %, в консолидированный бюджет РФ – 24,9 %, при этом налоговые поступления продолжают снижаться [2].

Лидер снижения налоговых поступлений - налог на прибыль организаций. В федеральный бюджет за 10 месяцев поступило 23,1% налога по сравнению с уровнем прошлого года, а в консолидированные бюджеты регионов – 56,7% [2].

Факторами, оказавшими негативное влияние на поступления налога на прибыль организаций в бюджетную систему РФ явились:

1) снижение ставки налога на прибыль, зачисляемого в федеральный бюджет, с 6,5 % до 2%;

2) увеличение числа убыточных предприятий и снижение прибыли, полученной прибыльными организациями;

3) рост цены заемных средств и увеличение объема заимствований у тех налогоплательщиков, которые ранее обходились собственными ресурсами или имели возможность использовать краткосрочные дешевые кредиты, а сегодня вынуждены брать дорогие долгосрочные кредиты;

4) включение в состав затрат всех экономически обоснованных расходов налогоплательщиков по обучению, лечению, пенсионному обеспечению работников в рамках социальных обязательств;

5) изменение амортизационной политики. В 2009 г . методика расчета амортизации в целях налогообложения существенно отличается от расчетов по правилам бухгалтерского учета. Теперь налогоплательщики имеют возможность отказаться от пообъектного начисления амортизации и перейти к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам. Это создает стимулы для инвестиций, которые были утрачены после отмены инвестиционной налоговой льготы, но уменьшает сумму налога на прибыль.

Поступления налога на добавленную стоимость (НДС) от реализации товаров и услуг на территории РФ за 10 месяцев 2009 г . составили 104,8 % в сравнении с аналогичным периодом прошлого года, однако темпы поступлений последовательно снижаются, так как продолжается падение объемов производства [2].

Изменен порядок уплаты НДС. Теперь налог уплачивается в бюджет не единовременно 20-го числа месяца, следующего за налоговым периодом, а ежемесячно в размере одной трети платежа в течение трех последующих месяцев. Это связано с тем, что в условиях финансового кризиса действующий механизм уплаты налога способствует дефициту оборотных средств у налогоплательщика и ухудшает его финансовое положение, что приводит к снижению налоговых поступлений.

Существенные сбои налогового механизма НДС связаны с применением нулевой ставки налога. Срок сбора документов, обосновывающих применение нулевой ставки, увеличен до 270 дней. При этом на 2009 г . для подтверждения применения льготы предоставлено право подавать в налоговые органы не копии таможенных деклараций, а реестры таможенных деклараций. Был принят также ряд частных решений, упрощающих уплату НДС в отдельных ситуациях.

Поступления акцизов немного выросли (на 3,4 %), но при этом в федеральный бюджет по сравнению с соответствующим периодом прошлого года поступление снизилось на 35,2 %, а поступления в региональные бюджеты увеличились на 28,9 %. Это связано с ростом поступлений акцизов на нефтепродукты, которые полностью зачисляются в бюджеты субъектов РФ. Надо отметить, что реализация нефтепродуктов на территории РФ практически не сократилась, а цены если и упали, то незначительно [2].

В 2009 г. сохранены без изменения ставки акцизов на автомобильный бензин, дизельное топливо и моторное масло, однако существенно увеличена ставка акциза на прямогонный бензин, что позволяет создать невыгодные условия для получения автомобильного бензина путем смешения прямогонного бензина с присадками, повышающими октановое число бензина, поскольку чаще всего в результате получается автомобильный бензин низкого качества.

Акцизы на автомобили целиком поступают в федеральный бюджет, однако сокращение выпуска отечественных автомобилей и падение показателя реализации импортных автомобилей обусловили снижение соответствующих поступлений на 26%.

Поступления налога на доходы физических лиц в консолидированные бюджеты субъектов РФ уменьшились на 1,4 % [2].

Снижение поступлений налога на доходы физических лиц явилось следствием:

1) сокращения контингента плательщиков налога за счет роста числа безработных;

2) снижения доходов, полученных налогоплательщиками в виде дивидендов от долевого участия в деятельности организаций в результате принятия мер по ограничению в условиях кризиса размеров выплачиваемых дивидендов;

3) уменьшения поступления налогов с доходов, полученных в виде всевозможных выигрышей, поскольку резко сократилось число рекламных акций и кампаний;

4) появления новаций социального характера, выразившихся в увеличении налоговых вычетов по НДФЛ:

- пороговое значение дохода, дающего право на вычет 400 руб. увеличилось до 40000 руб. Эта мера вызвала существенное выпадение доходов бюджетов регионов, но практически не повлияла на материальное положение налогоплательщиков, поскольку налоговая выгода составляет только 52 руб. в месяц.

- стандартные налоговые вычеты на детей, увеличились с 600 до 1000 руб., пороговое значение дохода, дающего право на вычет, составило 280000 руб., вместо 40000 руб. Однако эта мера на демографическую ситуацию не повлияет, 130 руб. экономии на налогах не помогут родителям вырастить ребенка. На доходы бюджета указанная мера оказывает крайне негативное влияние.

- имущественный налоговый вычет в связи с приобретением или строительством) жилого дома, квартиры, комнаты или доли в них увеличился с 1000000 до 2000000 руб.

Поступления налога на имущество физических лиц остались на уровне прошлого года, хотя рыночная стоимость имущества за последние годы резко выросла. Отсутствие методики оценки реальной стоимости имущества делает этот налог неэффективным и несправедливым.

Доходы местных бюджетов от поступлений земельного налога выросли благодаря достаточно современному механизму его определения.

Проблема введения налога на недвижимость и создания реестра имущества взамен ныне действующих налога на имущество физических лиц и земельного налога в настоящее время решается, но в 2010 г. налог не введен.

Растут поступления транспортного налога (на 20 %), поскольку автомобилей с каждым годом становится больше, растет и их мощность, которая является объектом налогообложения и от которой зависит величина налоговой базы.

Крайне сложная ситуация сложилась с поступлениями платежей за пользование природными ресурсами: они сократились на 45 %, при этом основная часть средств поступила в федеральный бюджет. Налоговая база налога на добычу полезных ископаемых резко уменьшилась как за счет падения цен, в основном на нефть, так и за счет сокращения объемов добычи. В результате поступления налога от добычи нефти сократились в наибольшей степени - на 47,8% [2].

С 2009 г. "налоговые каникулы" по НДПИ распространяются на участки недр, расположенные на территориях севернее Северного полярного круга, Ненецкого автономного округа, полуострова Ямал, на континентальном шельфе РФ, Азовском и Каспийском морях. Одновременно отменено условие применения прямого метода учета количества добытой нефти, а также сверхвязкой нефти и нефти на участках недр с высокой степенью выработанности.

Расчет налога на добычу полезных ископаемых по нефти отличается тем, что для определения налоговой базы применяется специальный коэффициент Кц, в механизме расчета которого заложен необлагаемый минимум, который повышается с 9 до 15 долл. с целью учета роста себестоимости тонны добываемой нефти. Это негативно повлияло на размер налоговых поступлений.

Произошло достаточно резкое падение налоговых поступлений от водного налога - на 33,7%. Сократившиеся объемы производства и банкротство многих крупных предприятий предопределили сокращение объема использования воды. На размер поступлений водного налога оказывают влияние низкие ставки налога, которые не меняются и не индексируются с учетом роста стоимости водных ресурсов и уровня инфляции. Для России, которая владеет огромными водными ресурсами, крайне незначительный объем налоговых поступлений (0,5% налоговых доходов федерального бюджета) недопустим. При этом нельзя игнорировать тот факт, что размеры существующих ставок водного налога обеспечивают поступления средств, составляющих менее 30% от суммы затрат, необходимых для содержания и развития водного комплекса.

Несмотря на то, что в 2009 г. ужесточилось законодательство, регулирующее размеры сборов за пользование объектами водных биологических ресурсов, поступления по этому налогу снизились.

За 10 месяцев текущего года наметился резкий спад налоговых поступлений от налогоплательщиков, работающих в условиях специальных налоговых режимов и эта тенденция продолжается. На спад налоговых поступлений от предпринимателей повлияли две главные причины:

- спад производства, приведший к снижению налоговых баз и закрытию предприятий, уход предпринимателей в теневую экономику;

- резкое облегчение налогового законодательства, в том числе и касающегося налогового администрирования, в частности, предоставление права законодательным органам субъектов РФ уменьшать ставку налога при упрощенной системе налогообложения в случае, если объектом налогообложения выступает доходы, уменьшенные на величину произведенных расходов, с 15 до5 %..

Рассмотрим ситуацию с поступлением налогов, сборов и иных обязательных платежей в бюджетную систему РФ, которая сложилась за 2008-2009 годы в Республике Коми.

Поступление налогов, сборов и иных обязательных платежей в бюджетную систему РФ по Республике Коми, тыс. руб. [3]

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА

В статье рассмотрено содержание налоговой политики государства, ее формы, методы осуществления в разные периоды развития экономики, включая кризисные. Исследованы отдельные факты налоговой политики государства в России, показаны особенности ее содержания относительно сложившихся представлений в мировой практике.

Ключевые слова: налоговая политика, формы, методы

Налогоплательщикам всегда важно знать: правильную ли налоговую политику проводит государство? Нормально ли функционирует налоговая система? Особенно в период экономических кризисов у налогоплательщиков и представителей оппозиционных партий в Государственной Думе возникает ряд вопросов по содержанию и направлению налоговой политики государства. В этот период налогоплательщики ожидают дополнительных преференций, налоговых льгот, облегчения налогового бремени. В связи с этим важно, по нашему мнению, иметь представление о видах налоговой политики, о ее содержании.

В научной и учебной литературе нет однозначного толкования понятия «налоговая политика». Например, в учебнике дается такое определение: «Налоговая политика - это составная часть социально-экономической политики государства, ориентированная на создание такой налоговой системы, которая должна стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечить социально-экономический прогресс общества» [1, с.53]. В данной статье нами не будут рассматриваться различные позиции по научному обоснованию дефиниции «налоговая политика», но следует согласиться с авторами учебника в том, что налоговая политика, безусловно, зависит от уровня социально-экономического развития государства, от стратегии его развития и одновременно активно влияет на экономические процессы.

Налоговая политика государства, являясь отражением проводимой экономической политики, имеет относительно самостоятельное значение и должна опираться на научную теорию налогов. Без этого она становится схоластичной, развивается стихийно, методом проб и ошибок. От результатов проводимой налоговой политики в значительной степени зависит и то, какие коррективы вынуждено вносить государство в свою экономическую политику, как строить налоговую систему.

Известно, что теория налогов развивалась и совершенствовалась по мере развития экономики, укрепления государства, расширения его функций и усиления его воздействия на развитие экономики. Поэтому цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе.

Выбор конкретных форм налоговой политики зависит от целей, которые различают, как: фискальные, экономические, социальные, экологические, международные.

В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные формы осуществления налоговой политики.

В мировой практике сложились три основные формы налоговой политики, которые представлены на рис.1.

Политика максимальных налогов характеризуется установлением максимального числа налогов, с высокими налоговыми ставками. Такая политика может вынужденно проводиться государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Подобная политика проводилась в России в период становления рыночных отношений.

Естественно, что такая форма налоговой политики встречает противодействие со стороны налогоплательщиков, которое выражается в сокрытии налоговой базы, в процветании "теневой экономики". В подобной ситуации у государства мало надежд на экономическое развитие. Важно заметить, что в России в первые годы рыночных отношений не наблюдался рост социальных расходов и инвестиций в отрасли экономики, которые должны быть характерны для этой формы налоговой политики.

Рис.1. Формы налоговой политики

Поэтому позже ряд экономистов высказывали мнение, что экономических, социальных и политических предпосылок для проведения политики максимальных налогов в период становления рыночных отношений в России не существовало, и как следствие она привела к резко негативным последствиям. Политика максимальных налогов явилась причиной массового укрывательства от налогообложения. В стране появились "фирмы-однодневки", через которые средства уходили из-под налогообложения. Так называемая "теневая экономика", является детищем политики максимальных налогов. В результате достаточно большие суммы накоплений российскими гражданами и организациями переведены в другие государства с целью покупки недвижимости за рубежом или для хранения средств в иностранных банках.

Однако указанные негативные тенденции сохранились и в настоящее время, когда налоговое бремя существенно снизилось в сравнении с 1992-2000гг. Это означает, что изменение налоговой политики не всегда влечет за собой изменение поведения участников налоговых правоотношений. У налогоплательщиков велико желание разбогатеть быстро за счет укрывательства доходов и уклонения от налогов при отсутствии должного контроля за соблюдением налогового законодательства и, как следствие, ухода от ответственности за совершенные налоговые правонарушения.

Современный мировой экономический кризис показал необходимость быстрейшей модернизации экономики путем увеличения инвестиций, социальных расходов, но без увеличения налоговой нагрузки. Следовательно, политика максимальных налогов не подходит для современного и будущего периодов развития экономики России, несмотря на отрицательное влияние факторов мирового экономического кризиса.

Второй формой проявления налоговой политики является политика экономического развития. В этом случае государство ослабляет налоговый пресс для предпринимателей, одновременно вынуждено сокращать свои расходы на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики, получившей название "рейганомика", были использованы, в частности, в США в начале 80-х годов XX века. В начале ХХ1 века такую политику провозгласило российское правительство. Она выразилась в сокращении числа налогов, в снижении ставок, в повышении отдельных налоговых вычетов. Число федеральных налогов снизилось с 15 до 8, региональных осталось 3 налога, если считать налог на игорный бизнес, который пока в субъектах не применяется в связи с запретом игорного бизнеса вне зон, специально отведенных для него. Местные налоги сокращены более чем в 10 раз, их осталось только 2 налога.

Важно опять заметить, что эта форма политики не проводится в России в «чистом» виде, как это понимается в международной практике. Государство не пошло на снижение социальных расходов, а, наоборот, увеличивает их. Намечен рост инвестиций в отрасли и производства, в которых будут реализованы программы технического перевооружения, внедрения новейших технологий.

Таким образом, правительство России в современный экономический кризис не изменило кардинально свою налоговую политику, оно не сократило расходы на социальные нужды, выделило необходимые финансовые ресурсы для поддержания градообразующих производств. Это стало возможным за счет накопленных резервных фондов.

Политика разумных налогов характеризуется относительным балансом интересов государства и налогоплательщиков, что позволяет развивать экономику и поддерживать необходимый уровень социальных расходов. На практике такую политику сложно осуществлять в связи сохранением тенденций у налогоплательщиков к уклонению от реальных налогов, к их минимизации любым способом, включая и незаконные схемы.

Нет критериев для оценки «разумности налогов». Мы, по-прежнему наблюдаем усилия налогоплательщиков направленные на минимизацию налогообложения, хотя уже проведены меры по уменьшению их налоговой нагрузки. Государство же в результате недостаточности налоговых поступлений имеет дефицит федерального бюджета и многих региональных бюджетов, что ограничивает возможности по финансированию многих расходов бюджета. Баланс интересов пока не обеспечивается.

В зависимости от целей и форм налоговой политики государство использует конкретные методы, либо совокупность их.

Анализируя налоговую политику, необходимо акцентировать внимание на такие понятия, как субъекты налоговой политики, принципы формирования, инструменты, цели, формы и методы.

Субъектами налоговой политики выступают Федерация, субъекты Федерации и муниципалитеты (города, поселения). Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем им представляются широкие полномочия по снижению налоговых ставок, в определении порядка и сроков уплаты налогов.

При проведении налоговой политики субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу, они совпадают с принципами формирования налоговой системы (соотношение прямых и косвенных налогов; применение прогрессивных ставок налогообложения и степень их прогрессии, либо преобладание пропорциональных ставок; использование системы вычетов, скидок и изъятий и их целевая направленность; методы формирования налоговой базы).

Используя указанные принципы, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественные показатели развития экономики. Благодаря применению тех или иных принципов осуществляется структурная и социальная направленность налогообложения. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

В современной мировой практике выделяются следующие методы налоговой политики:

· регулирование соотношений прямого и косвенного налогообложения;

· регулирование соотношения федеральных, региональных и местных налогов;

· перенос нагрузки с одних категорий налогоплательщиков на другие;

· регулирование соотношения пропорциональных и прогрессивных ставок налогов и степени их прогрессивности;

· регулирование налогов льгот, преференций, вычетов, скидок;

· регулирование состава налогов, объектов налогообложения, способов исчисления налоговой базы, порядка исчисления и сроков уплаты.

В мировой практике наиболее широкое распространение получили такие методы, как изменение налоговой нагрузки на налогоплательщика, замена одних способов или форм налогообложения другими, изменение сферы распространения тех или иных налогов или же всей системы налогообложения, введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Налоговая ставка является важным средствомосуществления политики государства в области регулирования доходов. Изменяя ставки, государство может осуществлять налоговое регулирование. Существенный эффект от проведения налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков, в отдельных регионах, для отдельных отраслей.

Признано, что с помощью прогрессивных и регрессивных ставок регулируется не только уровень доходов различных категорий налогоплательщиков, но и формирование доходов бюджетов различных уровней. В России не применяются прогрессивные ставки по налогообложению доходов физических лиц, а регрессивные ставки применялись только по единому социальному налогу, который с января 2010г. отменен. С 2009г. снижена ставка по налогу на прибыль. Снижение ставки по НДС, по нашему мнению, пока преждевременно, так как по этому налогу применяются схемы с участием фирм-однодневок, что позволяет уменьшать суммы НДС к уплате в бюджет.

Эффективным средством реализации налоговой политики являются также налоговые льготы. Это связано с тем, что организации или физическому лицу может быть предоставлено полное или частичное освобождение от налогообложения. С целью проведения активной налоговой политики законодательство устанавливает, как правило, многочисленные и разнообразные основания предоставления налоговых льгот, либо налоговых вычетов. Формы и способы предоставления льгот в любом государстве постоянно изменяются. Отдельные налоговые льготы преследуют цель смягчения последствий экономических и финансовых кризисов. При этом важно помнить, что льготное регулирование нарушает основной принцип равенства обложения всех налогоплательщиков независимо от вида их деятельности и создает неравные условия для предприятий в различных сферах экономики, поэтому систему льгот нужно применять осторожно, обдуманно. В современном налоговом законодательстве России налоговые льготы предусмотрены не по всем налогам, по ряду налогов они сокращены, по некоторым увеличиваются.

Например, с 2008 г. увеличены стандартные и имущественные вычеты при исчислении налога на доходы физических лиц.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические проекты, стимулируется создание новых высокотехнологичных производств по выпуску конкурентоспособной продукции для мирового рынка.

Реализация государственной налоговой политики осуществляется через налоговый механизм, понятие которого, к сожалению, нет в налоговом законодательстве России.

В научных публикациях под налоговым механизмом принято понимать систему норм и организационных мер, определяющих порядок управления налоговой системой страны и ее функционирование. Фундаментом налогового механизма является налоговое законодательство.

К субъектам налогового механизма относятся налоговые, финансовые, правоохранительные органы и налогоплательщики.

Налоговая политика сконцентрирована и раскрывается в таких документах, как: Налоговый кодексе РФ, нормативные акты субъектов Федерации, муниципальных образований. Она раскрывается также в Послании Президента России о бюджетной и налоговой политике на каждый бюджетный год.

1. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»/ [И.А.Майбуров и др.]; под ред. И.А.Майбурова.-М.: ЮНИТИ-ДАНА,2007.-655с.

Постоянный режим работы :

понедельник - четверг с 9:00 до 18:00,

пятница – с 9:00 до 17:00.

Режим работы в летний период

(с 14 июня прием документов от поступающих):

понедельник - пятница с 9:00 до 18:00,

суббота с 10:00 до 15:00.

Беспалов М.В., к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита Тамбовского государственного университета им. Г.Р. Державина.

В условиях современного экономического кризиса вопросы формирования эффективной налоговой политики государства приобретают особое значение. В статье определены основные принципы, на основе которых должна формироваться налоговая политика в условиях экономического кризиса, также автором определены основные задачи налоговой политики государства в среднесрочной перспективе, определена сущность стимулирующей функции налоговой политики в условиях нестабильности.

In the conditions of a modern economic crisis questions of formation of an effective tax policy of the state get special value. In article main principles on which basis the tax policy in the conditions of an economic crisis should be formed are defined, also the author defines the primary goals of a tax policy of the state, in intermediate term prospect, the essence of stimulating function of a tax policy in the conditions of instability is defined .

Bespalov M.V. Tax policy of the state in conditions of contemporary economic crisis.

Налоговая политика является важнейшим составным элементом экономической политики государства, обеспечивающим формирование федерального, региональных и местных бюджетов, содействующим развитию производства, предпринимательства, стимулирующим инвестиционную деятельность.

Налоговая политика - это не только управление налогообложением, но и воздействие на среду, в которой осуществляется налоговый процесс (общественное мнение, инфляционные ожидания, инвестиционная активность и др.). С другой стороны, существующая в конкретный исторический момент экономическая реальность оказывает существенное влияние на формирование и реализацию налоговой политики государства (колебания цен на нефть, стихийные бедствия, экономические кризисы и т.д.). Налоговая политика предполагает разработку определенного плана, наличие определенных ресурсов для его претворения в жизнь и осуществление последовательных действий для достижения поставленных целей и задач. Отсюда следует, что налоговая политика - более широкое понятие, чем управление налогами.

Несмотря на совершенствование российской налоговой политики, выраженное в снижении налоговой нагрузки на предпринимательство, осуществлении важных мероприятий по упрощению налоговой системы страны путем установления закрытого перечня налогов, сокращении числа и унификации налоговых баз, правил и порядка уплаты конкретных налогов, на наш взгляд, формирование налоговой политики страны на долгосрочный период еще не закончено.

В системе налоговых отношений имеются значительные проблемы, многие из которых не решены. До настоящего времени не решены многие принципиальные теоретические и практические вопросы налогообложения. К ним относятся и многочисленные проблемы налогового администрирования, исчисления и уплаты конкретных видов налогов. Нет единой позиции по вопросу целесообразности дальнейшего снижения налоговой нагрузки, нет конкретных решений по вопросу налогового стимулирования предпринимательской деятельности в стране, по налогообложению недвижимости и т.д.

При осуществлении попыток стимулирования развития российского предпринимательства нет четко определенной системы. Проводимые мероприятия разрознены и не позволяют добиваться существенного изменения сложившегося положения в сфере развития предпринимательства. Нет четкой позиции в решении важнейшего для страны вопроса налогообложения малого и среднего бизнеса.

Приведенные проблемы налоговой политики страны серьезно влияют на ее налоговый климат, нарушают систему доходов бюджета, ухудшают инвестиционную привлекательность, затрудняют инновационное развитие. В этой связи основной задачей становится создание прозрачной, стабильной и простой налоговой системы.

Направления налоговой политики на долгосрочную перспективу должны быть основаны на необходимости обеспечения принципов нейтральности и справедливости налоговой системы, а также поддержания такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста, а с другой - обеспечивает на необходимом уровне доходную часть государственного бюджета.

Следует также различать налоговую политику и налоговый механизм как составные части финансового механизма. Поэтому место налоговой политики в формировании налоговой системы целесообразно представить таким образом, что, базируясь на положениях налоговых теорий, государство осуществляет налоговую политику, воздействуя через налоговый механизм (методы и инструменты) на формирование и изменение налоговой системы (совокупность налогов и сборов, участников налоговых правоотношений, законодательства, определяющего налоговые вопросы).

Налоговая политика в условиях современного экономического кризиса должна формироваться на следующих принципах:

- стимулирование развития субъектов предпринимательства как налогоплательщиков и источников рабочих мест;

- осуществление поддержки хозяйствующим субъектам путем качественного улучшения налогового администрирования;

- стимулирование позитивных структурных изменений в экономике путем последовательного снижения совокупной налоговой нагрузки.

При этом реформирование системы налогообложения не должно кардинально пересматривать основные параметры налоговой системы государства. Следует сконцентрировать внимание на устранении отдельных недостатков налоговой системы, вызванных противоречивостью ряда положений налогового законодательства и нерешенностью тех задач налоговой реформы, которые были поставлены ранее.

Мы считаем, что в основу современной налоговой политики должны быть положены общие задачи экономической политики России. В условиях кризиса нельзя воспринимать налоговую систему только лишь как инструмент наполнения бюджета финансовыми ресурсами. Налоговая политика и налоговая система не должны препятствовать предпринимательским структурам бороться за свое выживание в условиях экономического кризиса. Наоборот, налоговая политика должна стимулировать развитие предпринимательской деятельности в условиях кризиса.

Таким образом, налоговая политика государства - это деятельность органов государственной власти по управлению различными элементами налогов (ставками, льготами), участниками налоговых правоотношений, налоговым законодательством и т.д.

Налоговая политика государства должна способствовать обеспечению такого развития национальной экономики, предпринимательства, финансовой системы и финансовых отношений и процессов в стране и регионах, при котором будут сформированы необходимые экономические условия и ресурсы для социально-экономической стабильности и развития общества в целом и конкретных регионов, сохранения целостности и единства финансово-экономической системы государства (включая денежную, бюджетную, кредитную, налоговую и валютную системы) с учетом влияния внешних факторов.

При этом на стадии формирования налоговой политики происходит:

- определение целей и задач налоговой политики в рамках общей экономической стратегии развития страны;

- разработка налогового законодательства;

- рассмотрение механизма формирования налоговой части бюджета и т.д.

Таким образом, в результате формирования налоговой политики определяются контуры налоговой системы и механизмы управления ею.

На стадии реализации налоговой политики государства происходит:

- обеспечение поступления налогов и сборов на всех уровнях бюджетной системы;

- апробирование и совершенствование налогового законодательства;

- обоснование необходимости внесения изменений в параметры действующей налоговой политики или разработки новой редакции налоговой политики государства.

В ходе реализации налоговой политики корректируется налоговая система и совершенствуются механизмы управления данной системой.

Необходимо отметить, что формирование и реализация налоговой политики государства тесно взаимосвязаны и находятся в постоянном развитии в соответствии с изменяющимися приоритетами экономической стратегии развития страны.

Экономический кризис, начавшийся во втором полугодии 2008 г., затронул многие сферы как экономической, так и социальной жизни российского общества. Руководство страны пытается смягчить негативные последствия экономической нестабильности путем принятия различных антикризисных мер. В срочном порядке принимаются поправки в бюджетное, гражданское, банковское законодательство, готовится очередная пенсионная реформа. Однако одними из первых в ряду антикризисных мер стали поправки в налоговое законодательство. Так, например, Федеральный закон от 13 октября 2008 г. N 172-ФЗ разрешил уплату НДС не единовременным платежом раз в квартал, а ежемесячно в размере одной трети рассчитанной суммы налога. Федеральные законы от 26 ноября 2008 г. N 224-ФЗ и от 30 декабря 2008 г. N 305-ФЗ внесли большое количество поправок как в часть первую, так и во вторую Налогового кодекса РФ. Данные мероприятия свидетельствуют о принципиальной важности налоговой политики государства в условиях кризиса.

Таким образом, в условиях современного экономического кризиса вопросы формирования эффективной налоговой политики государства приобретают особое значение. В существующих условиях кризиса необходимо учитывать, что мировая экономика в настоящее время находится на качественно новом этапе развития регионализации, интернационализации и интеграции всех аспектов хозяйственной жизни, происходит процесс прогрессирующей глобализации международных отношений.

Налоговая глобализация в рамках общей системы глобализации мировой экономики, обладая всеми ее существенными признаками, тем не менее имеет свои специфические направления. В условиях глобализации происходит определенная гармонизация налоговых систем и налоговой политики, наблюдается тенденция унификации налоговых систем различных стран, включающая в себя:

- унификацию процесса косвенного налогообложения;

- унификацию прямого налогообложения, в том числе путем заключения многосторонних и двусторонних соглашений об устранении двойного налогообложения;

- гармонизацию основ налоговых систем путем разработки мирового налогового кодекса и различных аналогичных региональных документов, в частности по гармонизации налоговых законодательств государств - участников Евразийского экономического сообщества;

- создание различных международных организаций, занимающихся вопросами налогообложения;

- совместную борьбу с отмыванием преступных доходов и т.д.

Нацеленность налоговой политики на соблюдение интересов государства, на оптимизацию регулирующей, контролирующей и стимулирующей роли налоговой политики способствует стабилизации налоговой системы в условиях экономического кризиса.

Одной из сложнейших задач проводимой налоговой политики является реализация мер по созданию адекватной налоговой системы, обеспечивающей эффективное регулирование экономических процессов, связанных с формированием, распределением и использованием доходов.

В современных условиях налоговая политика государства является основой при формировании налоговой системы. Налоговая политика является важнейшим элементом рыночной экономики, ее разработка включена в перечень основных приоритетов государства. Таким образом, налоговая политика является одним из главных инструментов воздействия государства на инвестиционную активность предпринимательских структур и во многом обусловливает экономический рост страны.

На наш взгляд, основными задачами налоговой политики государства в среднесрочной перспективе являются:

- отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы;

- формирование оптимального соотношения регулирующей, фискальной и стимулирующей функции налогов;

- унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения и т.д.

Следует также отметить, что основной функцией национальной налоговой системы в современных условиях остается фискальная функция. Посредством данной функции реализуется главное предназначение налогов в обществе: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Однако в условиях кризиса значительно возрастает значение стимулирующей функции налогов.

Причем налоговая политика государства в части регулирования и стимулирования развития предпринимательской деятельности в российской экономике должна носить более активный характер, не просто способствовать созданию общих экономических условий и возможностей для осуществления предпринимательской деятельности, но и целенаправленно побуждать организации проводить модернизацию и обновление производства.

Стимулирующая функция налоговой политики реализуется при осуществлении следующих мероприятий:

- освобождении от налогообложения затрат компании на повышение квалификации персонала;

- обеспечении льготного режима налогообложения для капиталов, привлекаемых в производственный сектор;

- установлении льготных налоговых режимов для малого и среднего предпринимательства;

- снижении налоговой нагрузки на предпринимательские организации, осуществляющие НИОКР, и т.д.

Роль налогового стимулирования заключается в снижении налогового бремени налогоплательщиков путем высвобождения финансовых ресурсов из налогооблагаемой базы, направляемых на модернизацию и технологическое обновление производства, на основе и внедрения инновационных технологий и т.д. Налоговые льготы по осуществлению научно-исследовательских и опытно-конструкторских разработок оказывают стимулирующее воздействие на инновационную активность предпринимательства.

Мы считаем, что налоговая политика государства должна быть направлена на создание благоприятного налогового климата в стране. В целом эффективность и "полезность" проводимой в каждой стране налоговой политики во многом зависит от эффективности налогового администрирования. Поскольку оно представляет инструмент, который в конечном счете определяет успех или неудачу общей налоговой политики. Налоговое администрирование можно рассматривать как управление процессом взаимодействия между субъектами налоговых правоотношений.

В целях повышения качества налогового администрирования во многих странах стремятся улучшить обслуживание налогоплательщиков, строят отношения с ними на принципах сотрудничества и доверия. Это сотрудничество становится возможным при создании климата взаимного понимания между налогоплательщиком и налоговой администрацией и при условии четкого определения и защиты прав налогоплательщиков.

В процессе совершенствования российской системы администрирования налогов необходима реализация следующих мер:

- совершенствование подходов к проведению налоговых проверок;

- повышение уровня информационного обеспечения и автоматизации налоговых органов;

- обеспечение информационного взаимодействия между налоговыми, таможенными, правоохранительными и иными органами;

- совершенствование системы государственной регистрации юридических лиц и т.д.

Мы считаем, что налоговая политика государства в условиях экономического кризиса в первую очередь должна быть воплощена в отказе руководства страны от введения новых и повышения уже действующих налогов. Также мы считаем, что кризис - это реальный шанс изменить некоторые базовые подходы в налоговой политике и налоговой системе Российского государства, в том числе:

- необходимо не только наказывать недобросовестных налогоплательщиков, но и вводить систему непосредственного как морального, так и материального поощрения российских налогоплательщиков;

- необходимо последовательно выстраивать и вводить систему реального, настоящего уважения прав и интересов налогоплательщика.

Читайте также: