Налоговые проверки в болгарии сущность формы особенности

Опубликовано: 15.05.2024

Налоговая ревизия в Болгарии. Что необходимо знать.

Налоговая ревизия в Болгарии и выдача акта проверки являются способами установления налоговых обязательств. А также обязательств по уплате взносов на социальное страхование. И еще процентов по ним физическим или юридическим лицам.

Существует два типа процедур налоговой ревизии в Болгарии — в общем порядке. И в «особых случаях» — при которых декларация не подается и субъект несет ответственность. Или когда есть доказательства скрытого дохода. Разница между специальной проверкой и общей заключается в том, что закон уполномочивает соответствующий орган в НАП определять вашу налоговую базу. То есть сумму, на которую взимается налог, установленный законом. Если против вас инициирована общая проверка, налоговая база равна заявленной вами. Но если против вас инициирована особая процедура, налогооблагаемая сумма будет определена налоговыми органами. Закон требует, чтобы налоговый орган при установлении наличия обстоятельств для специальной проверки уведомлял проверяемую организацию о том, что налоговая база будет определена в соответствии с процедурой, предусмотренной для особых случаев. То есть , путем установления срока для представления доказательств и сбора доказательств. заключение, которое не может быть короче 14 дней.

НАЛОЖЕНИЕ АКТА ПРОВЕРКИ

Аудит или налоговая ревизия в Болгарии всегда начинается с выдачи Приказа о назначении аудита. Но до того, как услуга такого аудита может быть инициирована против вас. Он может установить определенные факты и обстоятельства, относящиеся к налоговым обязательствам и обязательным отчислениям на социальное страхование. А проведенная проверка завершается протоколом, но вы должны знать, что выданный протокол не может налагать на вас налоговые обязательства. Единственная цель отчета — установить, что аудиторы проверили.

С вручением приказа о назначении ревизии начинает исчисляться установленный законом трехмесячный срок ревизии. Этот период может быть продлен еще на два месяца путем выдачи приказа о продлении аудита. Но это должно быть сделано в течение периода текущего аудита.

Объект аудита включает все имущество физических лиц (движимое и недвижимое). В течение 14 дней после проведенного аудита следует выпуск аудиторского заключения. Отчет содержит выводы налоговых органов и предлагает установить обязательства. То есть при выдаче отчета никаких обязательств не устанавливается. А только вносится предложение по существу проверки. Против выданного аудиторского заключения может быть подано возражение. Чтобы не издавать аудиторский акт и не рассматривать предложение о том, чтобы налог не был начислен.

ОБЖАЛОВАНИЕ РЕВИЗИОННОГО АКТА

Для выдачи аудиторского отчета необходимо соблюдать следующую процедуру. В течение трех дней после подготовки аудиторского доклада органы, проводившие аудит, должны письменно уведомить об этом орган, назначивший аудит. Сам аудиторский отчет должен быть выпущен в течение 14 дней с момента аудиторского доклада. И доставлен аудируемой организации через семь дней после его выпуска.

Что касается объема самого аудита, он устанавливается при выдаче Распоряжения о назначении. И ни при каких обстоятельствах аудиторы не должны отклоняться от его объема.

Акт о пересмотре должен быть обжалован в административном порядке перед соответствующим органом НАП в течение 14 дней с момента вручения акта. Следует знать, что само обжалование не останавливает действие уже изданного акта о ревизии. То есть,меры, наложенные на вас, не будут отменены. Запрос о приостановлении исполнения может быть сделан. Но для его соблюдения необходимо предоставить обеспечение в размере основной суммы и процентов по налоговым обязательствам на дату подачи запроса.

Орган, рассматривающий жалобу на акт о ревизии, может подтвердить, изменить или отозвать полностью или частично акт о ревизии в той части, в которой он был обжалован.

Если соответствующими органами НАП не принимаются аргументы, приведенные в жалобе на акт о пересмотре, следует произвести обжалование в судебном порядке. Необходимым предварительным условием для подачи в болгарский суд является то, что акт сначала был обжалован в административном порядке. И, соответственно, жалоба не была удовлетворена. Судебное обжалование акта о пересмотре должно быть подано в течение 14 дней. Срок начинается с момента получения решения от НАП. Дело рассматривается в Административном суде. Суд может полностью или частично отменить акт о ревизии. А также изменить его в обжалованной части. Или отклонить поданную жалобу.

В настоящее время в Болгарии действуют 10-процентная ставка налога на прибыль организаций, а также 5-процентная ставка налога у источника при выплате дивидендов. При этом Болгария не причисляется к офшорным юрисдикциям и не входит ни в «черные», ни в «серые» списки. Все это, а также близкая языковая среда делают Болгарию интересной для российского бизнеса.

Налоговая система Болгарии согласована с правом ЕС

С 1 января 2007 года Болгария является членом Европейского союза. Поэтому к указанной дате наиболее существенные положения налоговой системы Болгарии были приведены в соответствие с правом ЕС.

Компания признается налоговым резидентом Болгарии, если она учреждена по болгарскому законодательству или в соответствии с регламентом Евросоюза (№ 2157/2001 или № 1453/2003). Но только при условии, что ее юридический адрес находится на территории этой страны и компания занесена в Болгарский реестр юридических лиц.

Помимо основных налогов, установлена уплата таможенных сборов («Закон за митниците» от 06.02.98), акцизов («Закон за акцизите и данъчните складове» от 15.11.05), а также местных налогов и сборов («Закон за местните данъци и такси» от 10.12.97).

Налог на прибыль Болгарии – один из самых низких в ЕС

Налог на прибыль по ставке 10 процентов обязаны уплачивать все юрлица, ведущие деятельность в Болгарии, в том числе постоянные представительства компаний-нерезидентов («Закон за корпоративното подоходно облагане» от 22.12.06). Базой признается общемировой доход, уменьшенный на величину расходов.

Состав доходов и расходов определяется по выбору компании в соответствии либо с мировыми стандартами бухгалтерского учета и отчетности (IFRS), либо болгарскими (BSFRSMSE).

Прирост капитала, то есть разница между ценой продажи и ценой покупки основных средств компании, облагается налогом в составе корпоративной прибыли по общей ставке. Однако если продажа была осуществлена между связанными сторонами и цена существенно отличается от рыночной, контролирующие органы могут переоценить сделки с помощью независимого эксперта либо самостоятельно на основе общедоступной информации о рыночных ценах. И, соответственно, доначислить налоги.

Также в болгарском законодательстве есть положения об ускоренной амортизации определенных видов имущества и о предоставлении компаниям на определенных условиях региональных грантов.

Для целей налогообложения полученные убытки могут переноситься на пять лет, следующих за годом возникновения. Однако в случаях слияния, выделения или разделения юрлиц, а также продажи бизнеса убытки не могут переноситься от одной компании к другой. Убытки по операциям с различными финансовыми инструментами не уменьшают налогооблагаемую прибыль. Таким образом, манипуляции с убыточными компаниями или, к примеру, опционами в Болгарии не приносят налоговой экономии.

Компаниям могут быть предоставлены льготы по налогу на прибыль. Например, производители имеют право на освобождение от уплаты налога вплоть до 100 процентов за соответствующий год, если они вели всю деятельность в муниципалитете с высоким уровнем безработицы. Перечень таких муниципалитетов утверждается приказом Минфина Болгарии. Однако льготы не распространяются на определенные сектора экономики, в частности, на угольную промышленность и т. д.

В Болгарии введен допналог на некоторые расходы

В дополнение к налогу на прибыль компании ежемесячно уплачивают налог на определенные расходы по ставке 10 процентов. К таким затратам относятся различные представительские расходы, расходы на корпоративные мероприятия, на питание и жилье сотрудников, оплата их транспортных расходов и т. п.

Налог на указанные расходы должен уплачиваться до 15-го числа месяца, следующего за месяцем, в котором были произведены затраты. Причем его сумма уменьшает базу по налогу на прибыль.

При выплате дивидендов налога у источника может и не быть

Распределение прибыли, оставшейся после налогообложения, в пользу учредителей компании в общем случае облагается налогом у источника дохода по ставке 5 процентов.

Однако если получателем дивидендов является компания – резидент Болгарии или другой страны ЕС, то налог не взимается вовсе.

В остальных случаях (при выплате дивидендов физическим лицам, компаниям-нерезидентам или некоммерческим организациям) налог у источника должен быть удержан. Причем в случае с нерезидентами он может быть уменьшен в соответствии с положениями договора об избежании двойного налогообложения.

Помимо ситуаций с дивидендами, болгарская компания обязана удерживать налог у источника по ставке уже 10 процентов при выплате следующих доходов нерезидентам:

- проценты по кредитам и займам;

- роялти;

- доход, полученный от использования движимого имущества;

- вознаграждение за оказание технических услуг;

- вознаграждение по договорам франчайзинга и факторинга;

- вознаграждение за управленческие услуги;

- процентный доход от финансовых инструментов.

Заметим, ставка налога у источника может быть снижена в соответствии с межгосударственными договорами Болгарии. В частности, в соответствии с Директивой ЕС о процентах и роялти от 03.06.03 № 2003/49/EC проценты и роялти не облагаются налогом у источника дохода, если они распределяются между связанными компаниями –резидентами стран Европейского союза.

Однако для Болгарии, как для нового члена ЕС, установлен переходный период: до 2011 года проценты по займам и роялти компаниям – резидентам ЕС облагаются налогом у источника на общих основаниях (10%, если иное не предусмотрено двусторонним договором), а в 2011–14 годах – по ставке 5 процентов.

К настоящему моменту Болгария заключила более 60 соглашений об избежании двойного налогообложения. В частности, соглашение между Россией и Болгарией ратифицировано Федеральным законом от 24.04.95 № 48-ФЗ. В соответствии с ним ставка налога у источника в стране выплаты дивидендов, процентов, роялти не может превышать 15 процентов. Но поскольку национальные ставки (5% и 10%) меньше той, что установлена соглашением, применяются именно они.

По налогу на недвижимое имущество можно получить скидку

В Болгарии все собственники, владельцы и пользователи недвижимого имущества обязаны уплачивать налог на него. Ставка налога определяется муниципалитетами самостоятельно в пределах от 0,05 до 0,2 процента от кадастровой стоимости имущества. Для муниципалитетов, не издавших соответствующий законодательный акт, действует минимальная ставка – 0,05 процента.

Не облагаются налогом памятники и недвижимое имущество, используемое в публичных целях, строения и земли сельхозназначения, а также лесные угодья. Строения, отвечающие требованиям по энергосбережению, также на несколько лет можно исключить из налоговой базы.

Налог выплачивается равными частями, четыре раза в год (31 марта, 30 июня, 30 сентября и 30 ноября). Но если он полностью уплачен авансом до 31 марта соответствующего года, налогоплательщику предоставляется скидка в размере 5 процентов от суммы налога.

Налог на доходы физлиц уплачивается по плоской шкале

Налог на доходы физических лиц взимается в Болгарии по ставке 10 процентов («Закон за данъците върху доходите на физическите лица» от 24.11.06). Его удерживает работодатель.

Налоговую декларацию обязаны подавать только те лица, которые получают дополнительные доходы, например гонорары или плату по аренде недвижимости. При этом, если налог по декларации будет уплачен до 10 февраля следующего года, налогоплательщику положена 5-процентная скидка от суммы налога.

Кроме того, в Болгарии установлена обязанность по уплате взносов социального страхования («Данъчно-осигурителен процесуален кодекс» от 29.12.05). Базой для их расчета является общий фонд оплаты труда компании, ограниченный минимальным и максимальным размерами базы для каждого работника. 8 процентов удерживается из зарплаты работника, а 10 процентов финансируется работодателем. Кроме того, государство дополняет пенсионные отчисления работника суммой в 12 процентов от зарплаты.

Ставки НДС: 20, 7 и 0 процентов

Система НДС в Болгарии является в целом типичной для стран ЕС: налогом облагается реализация товаров, работ, услуг на территории Болгарии. Сумма налога исчисляется как разница между налогом, полученным от покупателей, и налогом, уплаченным поставщикам («Закон за данък върху добавената стойност» от 04.08.06).

Ставка НДС – 20 процентов, однако существуют пониженные ставки в размере 7 и 0 процентов (экспорт).

Примеры способов налогового планирования с использованием болгарских компаний

Как уже упоминалось, Болгария является членом ЕС и при этом имеет одну из самых низких ставок налога на прибыль в Евросоюзе. В силу этого достаточно удобно использовать болгарские компании для ведения внешнеэкономической деятельности.

пример 1 Внешнеэкономическая деятельность с использованием болгарских компаний Одним из примеров такого использования может являться экспорт товаров из России в Европейский союз (см. схему 1). Болгарская компания без образования постоянного представительства закупает товары в России. Товары вывозятся с территории России в таможенном режиме экспорта, что позволяет избежать уплаты в России налога на добавленную стоимость – он исчисляется по ставке 0 процентов. Затем товары реализуются в одну из стран ЕС. Разница между доходом от продажи товаров в ЕС и расходами на закупку товаров в России признается прибылью болгарской компании и облагается по ставке в 10 процентов.

пример 2 Распределение прибыли из Болгарии в Россию с использованием британских партнерств. На практике можно использовать связку болгарской и российской компаний, сведенных в британское партнерство с ограниченной ответственностью (limited liability partnership).

В соглашении между партнерами прописывается, что деятельность по купле-продаже товаров ведется болгарской компанией от имени британского партнерства, а российская компания осуществляет финансирование деятельности. Прибыль между партнерами будет распределяться, к примеру, в следующем соотношении: 10 процентов – болгарской компании, 90 процентов – российской.

Британское партнерство с ограниченной ответственностью является прозрачным в налоговых целях, поэтому облагаться налогом будет только прибыль его членов, которые благодаря своему нерезидентному статусу не будут подлежать налогообложению в Великобритании (см. схему 2). Болгарское товарищество для этих целей не подойдет, поскольку в этой стране его прибыль облагается именно целиком у самого товарищества, а не у его участников по отдельности.

Таким образом, в примере 10 процентов прибыли будет облагаться налогом в Болгарии по ставке 10 процентов, а оставшиеся 90 процентов – в России. В случае применения российской компанией упрощенной системы налогообложения ставка единого налога по «упрощенке» будет составлять 6 процентов.

Британское партнерство в этом случае необходимо для регулирования доходов «упрощенца» с целью соблюдения лимитов по выручке. Ведь основной оборот будет проходить через партнерство, а в российскую компанию будет поступать только прибыль от деятельности.

Преимущество такого решения заключается в снижении налоговой нагрузки на ведение внешнеторговой деятельности, в выведении основной прибыли напрямую в российскую компанию. При этом торгово-закупочная деятельность фактически ведется через компанию из престижной юрисдикции – Великобританию.

пример 3 Перевод средств из Болгарии в офшорную юрисдикцию. По общему правилу ставка налога у источника дохода на дивиденды, выплачиваемые болгарским резидентом нерезиденту, составляет 5 процентов. Она значительно ниже ставок налога у источника дохода, действующих в других странах, в силу чего является возможной и приемлемой прямая выплата дивидендов в офшорную юрисдикцию (например, в Белиз). Конечная прибыль белизской компании налогом на прибыль облагаться не будет.

Дальнейшее рефинансирование прибыли из офшора в Россию проводится стандартными методами, например, с помощью займов или вклада в уставный капитал российской компании.

Согласно действующему налоговому законодательству установлены два вида проверок.

Понятие налоговой проверки, виды и классификации

Налоговая проверка может быть камеральная и выездная. Каждый из этих видов регулируется Налоговым кодексом.

Под понятием «налоговая проверка» понимается совокупность действий со стороны налогового органа, которые нацелены на проверку, контроль и правильность перечислений от плательщика в государственный бюджет соответствующего уровня налогов, сборов, причитающийся пени при их наличии, а также штрафов.

Виды налоговых проверок классифицированы по характеру действий. Камеральная налоговая проверка подразумевает проверку налоговым органом по месту его нахождения всей документации, которая имеется в распоряжении, а также сопоставление с теми документами, которые представляют в налоговый орган плательщики. То есть это проверка, так называемая – номинальная, а не фактическая, на местах.

Выездная налоговая проверка подразумевает проверку уже на месте – по месту нахождения плательщика.

Цель такой проверки – сопоставление достоверности и полноты представляемых сведений от плательщика, проверку всех деклараций, отчетов, расчетов, которые плательщик ведет в ходе своей деятельности. Решение о том, что налоговая проверка будет носить выездной характер, принимает руководитель или исполняющий его обязанности и функции лицо налогового органа.

Если плательщик не в состоянии предоставить для проверки помещения, то налоговый орган вправе изъять всю необходимую для проверки документацию и провести проверку на своей территории.

Ранее виды налоговых проверок включали в себя и встречную проверку, но на сегодняшний день эта налоговая проверка трансформировалась в запрашивание и истребование документации с плательщика налоговыми органами для сопоставления данных.

Несмотря на то, что термин «встречная налоговая проверка» исключен из Кодекса, сама проверка, по сути, осталась – сверка документации, цель которой проверка подлинности и достоверности предоставляемых данных.

Особенности проведения проверок

Основной задачей любой налоговой проверки является проверка документов, связанных с доходами и расходами плательщика, уплаты с этих доходов и расходов налогов и сборов, которые причитаются по закону этому плательщику. Но каждая налоговая проверка имеет свои особенности.

Так, по результатам камеральной проверки плательщику выдается акт налоговой проверки, который содержит в себе все данные о проведенном сравнении документов.

При этом направляется акт налоговой проверки, как правило, в электронном виде плательщику с использованием сети Интернет. А по результатам выездной проверки – на бумажном носителе.

Акт налоговой проверки в любом случае содержит следующие данные:

- наименование организации;

- вводную часть;

- описательную часть;

- итоговую часть.

В вводной части обязательно указывается, какой именно налоговый орган решил провести проверку, номер этого органа, имя руководителя, дату проведения проверки. Кроме того указываются, в отношении каких налогов и сборов проводилась проверка, меры для осуществления контроля за исполнением налогового законодательства.

В описательной части акт налоговой проверки прописывает факты о выявленных нарушениях или отсутствии таких фактов, мелкие недочеты, которые необходимо будет устранить плательщику.

К каждому факту нарушения или недочета должны быть приписаны ссылки на нормативно-правовые акты, которые регулируют конкретный вопрос, ссылки на указанные нарушения, способы их устранения, меры наказания при неисполнении.

В итоговой части указываются способы устранения выявленных нарушений, а также данные тех, кто проводил проверку. В итоговой части так же прописывается право плательщика на выдвижение возражений по проведенной проверке.

Выездная проверка содержит некоторые особенности при проведении. Так, представители налоговых органов вправе запрашивать любые документы, непосредственно связанные с деятельность плательщика в вопросах налогообложения, получения прибыли или расходов, а плательщик не вправе утаивать наличие таких документов.

Время налоговой проверки камерального типа составляет ровно три месяца после подачи декларации. То есть: плательщик подает налоговую декларацию на рассмотрение в налоговый орган, а он в свою очередь в течение трех месяцев проводит проверку в отношении плательщика.

Если же проверка носит выездной характер, то срок на проведение составляет – 2 месяца. Однако в некоторых случаях она может быть продлена до 4-6 месяцев.

Повторная проверка

Повторная налоговая проверка может проводиться в двух случаях:

- при решении вышестоящего налогового органа;

- при подаче плательщиком уточненной декларации, которая является основанием для снижения налоговой ставки.

В первом случае проведение налоговых проверок обуславливается сразу двумя моментами: для проверки работы налогового органа, который проводил первую проверку, и для проверки соответствия налоговому законодательству плательщика.

Во втором случае проверка проводится для того, чтобы проверить новые данные, полученные от плательщика. Так, при уточненной налоговой декларации нередко сумма НДС уменьшается, что ведет к сокращению поступающих в государственный бюджет средств.

Обязанность налогового органа - проверить достоверность сведений и оснований для такого уменьшения.

Повторная проверка на основе уточненной декларации проводится в установленные законом сроки – до трех месяцев. Если в ходе проверки обнаруживаются нарушения, а декларация приобретает статус недостоверной и неточной, то плательщика об этом уведомляют путем направления акта о проверке. При этом о камеральной проверке плательщика не всегда уведомляют – это право налогового органа.

Обязанностью у налогового органа является направление акта о рассмотрении материалов налоговой проверки в отношении плательщика.

Лица, которые проводят проверки

Камеральную проверку, согласно налоговому законодательству, проводят уполномоченные лица – сотрудники налогового органа, к которому территориально относится плательщик, непосредственно после поступления на рассмотрение декларации.

Выездную налоговую проверку проводят уполномоченные и назначенные руководителем налогового органа лица. Руководитель назначает дату проверки, назначает лиц, которые будут ее проводить, устанавливает ответственных за проведение и извещение плательщиков о проверке.

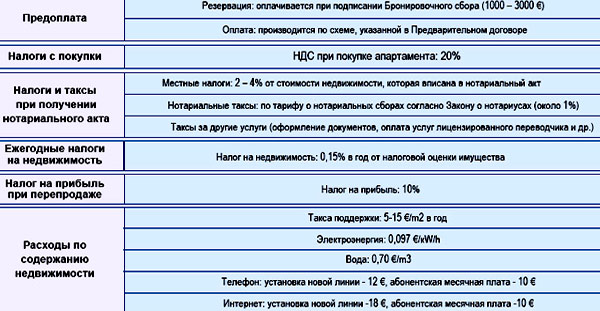

Каждый иностранец, оформивший в этой стране вид на жительство, обязан платить налоги. Налоги в Болгарии одни из самых низких в мире, поэтому приобретение недвижимости или предпринимательская деятельность не ляжет тяжёлым налоговым бременем на плечи налогоплательщика.

Таблица существующих налогов в Болгарии

Что облагается налогом в Болгарии

В Болгарии взимается определённый пакет налогов с россиян, которые приобрели недвижимость для постоянного проживания. Это следующие налоги:

- Налог на недвижимое имущество – 0,15 %;

- Налог на вывоз мусора – 0,1-0,3 %;

- Налог на автотранспортное средство – зависит от возраста приобретаемого автомобиля.

Налог на недвижимость в Болгарии очень мал даже по российским меркам. Это 0,15 % от стоимости жилья, которое указано в нотариальном акте. Эта сумма, как правило, ниже рыночной стоимости раз в десять.

Нетрудно подсчитать, что сумма налога на среднюю квартиру, которая обошлась в 30 000 евро, составляет всего 45 евро в год. Это является важным плюсом для тех, кто хочет переехать в Болгарию на ПМЖ.

Налог может быть выплачен частями в следующие сроки:

- до 31 марта;

- до 30 июня;

- до 30 сентября;

- до 30 ноября.

Если собственник недвижимости в Болгарии планирует заплатить налог сразу, не разбивая его на 4 части, то его ожидает скидка 5 %.

После приобретения недвижимости в собственность, её владелец должен встать на налоговый учёт в течение 2 месяцев.

Где конкретно это можно сделать, объяснят по месту жительства. В противном случае у собственника жилья могут возникнуть проблемы. Вообще, обязательные платежи, в Болгарии, нужно платить в указанные сроки. Это поможет избежать возможных неприятностей. В последнее время много говорят о повышении налога на недвижимость в 2021 году, поскольку многие в правительстве Болгарии считают, что сумма в 0.15 % слишком мала, но страна построила слишком много недвижимости и можно говорить, что предложение намного превышает спрос. Даже пенсионеры могут купить недвижимость в Болгарии, потому что ее стоимость ниже чем в других странах Европы.

Квитанция оплаты налога на недвижимость в Болгарии

Увеличение налога, как предлагается, в 10-20 раз просто отпугнёт потенциальных покупателей, особенно россиян, и красивая и удобная недвижимость повиснет мёртвым грузом, поэтому в 2021 году и в следующих годах, никакого повышения не будет.

В налоги на недвижимость в Болгарии входит ещё один важный налог, это плата за вывоз мусора. Он также невелик, а конкретная сумма зависит от места проживания и может меняться в небольших пределах. Обычно этот налог платится вместе с налогом на недвижимость, и включается в общий платёж. Квартплаты и расходов на капитальный ремонт в Болгарии нет. Собственник оплачивает электроэнергию, воду и отопление там, где оно есть.

Большинство квартир, находящихся в курортных посёлках таких, как Солнечный берег, Св. Влас или Равда, отопления не имеют и тем, кто живёт там круглогодично, приходится покупать электрообогреватель или отапливать квартиру Сплит-системой.

Карта Болгарии с обозначением курортов, городов и дорог

Такие кондиционеры имеются практически во всех квартирах Черноморского побережья Болгарии. Поскольку зимы здесь тёплые, то этого бывает вполне достаточно.

Любая жилплощадь оборудована счётчиками воды и электричества, поэтому оплата осуществляется по факту расходов. В крупных городах существует центральное отопление, за которое оплата взимается по отдельному тарифу. В 2015 году стоимость природного газа снизилась на 14 %.

Оплата в жилых комплексах

Если квартира находится в отдельном комплексе, то к сумме расходов следует прибавить так называемую таксу поддержки. Жилые комплексы представляют собой, как правило, закрытые огороженные территории, где на входе стоит шлагбаум и имеется будка охранника.

Проект жилого комплекса в Болгарии

Сама территория может выглядеть как небольшой парк, где растут деревья, декоративные растения, имеются красивые клумбы.

На территории находится один или несколько бассейнов, детские площадки и парковки для автотранспорта. Конечно, вся площадь комплекса оборудована камерами видеонаблюдения. Для поддержания всего этого в хорошем состоянии и взимается такса поддержки. Сюда также входит уборка лестниц и коридоров в жилых домах. Эта сумма выплачивается один раз в год управляющей компании и может составлять от 5 до 12 евро с квадратного метра общей площади квартиры.

Налог на транспортное средство в Болгарии

С сентября 2015 года изменилась сумма налога на транспортное средство. Этот налог платится при покупке авто. Налог на авто старше 5 лет будет немного увеличен, а налог на авто младше 5 лет, наоборот уменьшен. В результате получится следующая схема:

- Налог на новый автомобиль – 138 лев;

- на авто младше 5 лет – 194 лев;

- на авто от 5 до 10 лет – 260 лев;

- на авто старше 10 лет – 275 лев.

Кроме того, для свободной езды на авто по дорогам Болгарии необходимо приобрести виньетку (своего рода дорожный налог).

Размер болгарского дорожного налога

Для езды строго в черте города виньетка не нужна. Для того чтобы не было проблем при путешествии по стране виньетку приобрести необходимо, так как при её отсутствии придётся заплатить штраф. Виньетка на одну неделю стоит 5 евро, на один месяц 13 евро и на год – 34 евро. Она закрепляется за лобовым стеклом авто со стороны пассажира.

Подоходный налог

Подоходные налоги выплачиваются не только гражданами Болгарии, но и иностранными резидентами, которые прожили на территории Болгарии на протяжении минимум 183 дней в 12-месячный период.

Подоходный налог не выплачивается только гражданами стран, с которыми у Болгарии заключён договор, регламентирующий избежание двойного налогообложения. В 2021 году таких стран 58, в которые входит также РФ, Канада и США.

Схема подоходного налога в разных странах

Разновидности подоходного налога:

- Налог при сдаче недвижимого имущества в аренду. Если человек сдает недвижимость в аренду и получает прибыль, то он обязан отчислять в государственный бюджет 10% с прибыли ежемесячно. Стоит сразу отметить, что иностранцы, сдающие жилье в аренду данный налог не уплачивают. Он распространяется только на граждан Болгарии.

- Налог на увеличение стоимости капитала. Имеется в виду продажа недвижимого имущества, в результате которой человек получает дополнительную прибыль. Налоговый взнос равен 10%.

- Патентный налог. Данный налоговый сбор выплачивается индивидуальными предпринимателями, чей оборот превышает 50 000 левов в год. Налоговая ставка -10%. Данный размер налога является одним из самых низких в Европе.

- Налоговый взнос на получение дивидендов. Если человек получает прибыль от дивидендов, то он обязан отчислить в казну Болгарии 5% от полученной прибыли.

- Налоговый взнос с депозитных счетов. Если человек получает прибыль с депозитов, то в таком случае им выплачивается 10% от прибыли.

- Налоговый сбор за торговлю валютой. Данный платеж выплачивается только в том случае, если при продаже или покупке валюты человек получил прибыль. Взнос равен 10% от полученной прибыли.

- Подоходный налог с заработной платы выплачивается только физическими лицами в размере 10% от месячного оклада.

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Читайте также: