Налоговые последствия месторасположения предприятия в россии

Опубликовано: 30.04.2024

Управляющий партнер юридической компании "ЭНСО"

специально для ГАРАНТ.РУ

Иметь несколько юридических лиц на территории России не крупным предпринимателям опасно: могут признать номинальным директором с последующей блокировкой счетов всех юридических лиц, крупным уроном репутации компании и предвзятым отношением со стороны налоговых органов.

Так, налоговики в письме ФНС России от 29 декабря 2018 г. № ЕД-4-2/25984 призывают свои подразделения обратить пристальное внимание на случаи дробления бизнеса. Официально термина "дробление бизнеса" в законодательстве не закреплено, но фактически он означает регистрацию нескольких предприятий на свое имя или на имя родных и близких. В письме отмечается, что в основном явление происходит в тех сферах бизнеса, где предусмотрены специальные налоговые режимы, такие как УСН, ПСН и т. п., которые были созданы с целью развития малого бизнеса и его конкурентоспособности.

Для борьбы с дроблением бизнеса с целью ухода от общего налогообложения ФНС России призвало своих сотрудников повысить уровень работы в контрольно-аналитическом направлении. Налоговики в своем письме ссылаются на судебную практику по ряду дел по применению ст. 54.1 Налогового кодекса.

Например, у предпринимателя есть две компании, одна из них на ОСН, а другая – на УСН. ФНС России воспринимает такое деление как дробление бизнеса с целью получения необоснованной налоговой выгоды. Налоговые органы приложат все силы для применения к компании, которая находится на специальном режиме, общей системы налогообложения и начислят дополнительный НДС.

Высшим Арбитражным Судом РФ в Постановлении Пленума ВАС РФ от 12 октября 2006 г. №53 введено понятие необоснованной налоговой выгоды.

Налоговая выгода – это уменьшение налогооблагаемой базы, получение льгот по уплате налога, применение специальных режимов и получение права на возврат налога.

Судом отмечено, что при анализе следует обратить внимание на такие факты как:

- отсутствие у налогоплательщика реальных возможностей вести экономическую деятельность;

- недостаток персонала для осуществления деятельности;

- учет только тех операций, которые необходимы для получения выгоды;

- совершения операций по движению товаро-материальных ценностей не было или было в том объеме, который не соответствует реальности.

Выделю признаки, по которым налоговые органы легко вычислят факты получения необоснованной налоговой выгоды:

- взаимозависимость: часто при делении бизнеса юридические лица оформляют на родственников, друзей, партнеров и т. д., дабы избежать рисков потери компании;

- номинальный директор: предприниматели стараются избежать внимания ФНС России и обращаются к услугам номинальных директоров, а не родственников. Такие подставные лица только формально являются руководителями фирмы, а на деле не имеют никакого отношения к управлению компанией. Этот признак самый опасный: слишком высок риск не только проблем с налоговыми органами, но и вовсе потери бизнеса.

Юрлицо вправе обратиться в арбитражный суд для защиты своих интересов, если компания не согласна с решением налогового органа.

ОАО в арбитражном суде Калужской области решило оспорить обвинение межрайонной ИФНС России в совершении налогового правонарушения, которое выразилось в уплате налогов в неполном размере. Налоговый орган доначислил налоги на сумму свыше 33 млн руб.

Свое решение ИФНС России основывала на выводе о дроблении бизнеса, в связи, с чем произошло уменьшение налогооблагаемой базы.

Заявитель не согласился с выводами о "дроблении бизнеса" и заявил, что налоговой инспекцией не доказана взаимосвязь между ОАО и еще четырьмя ООО с похожими названиями с целью получения необоснованной налоговой выгоды через создание формального документооборота, а также что часть выручки была выведена из-под базовой системы налогообложения.

Суд не поддержал требования налогоплательщика, обосновав свое решение следующим образом.

Налоговая инспекция при анализе финансово-хозяйственной деятельности "аффилированных" предприятий пришла к выводу, что она осуществлялась формально без деловой цели и была направлена на минимизацию сумм налогов по ОСН (налог на прибыль и НДС).

Цитируя Постановление Пленума ВАС РФ от 12 октября 2006 г. №53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" судом замечено, что налогоплательщики, чья деятельность направлена на получение налоговой выгоды, с экономической точки зрения оправдана и данные, которые задекларированы в налоговой и бухгалтерской отчетности, являются верными.

Однако если суд установит, что получение дохода происходит исключительно за счет налоговой выгоды в отсутствие какой-либо хозяйственной деятельности, в получении этой выгоды может быть отказано.

В ходе проводимой проверки было установлено, что:

- ОАО, дата регистрации: 28 декабря 1992 г., система обложения: общая;

- ООО 1, дата регистрации: 2 июля 2013 г., адрес предприятия тот же, что и у ОАО, система обложения: упрощенная;

- ООО 2, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 2 по доверенности, то же, что и у ООО 1, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 3, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 3 по доверенности: то же, что и у ООО 1 и ООО 2, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 4,дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 4 по доверенности: то же, адрес предприятия: тот же, учредитель является членом совета директоров ОАО, система обложения: упрощенная.

ОАО имеет все необходимые внеоборотные активы для ведения деятельности, все прочие общества в период с 31 декабря 2013 г. по 31 декабря 2014 г. внеоборотных активов на балансе не имели. Отсутствовала собственная производственная база, которая необходима для данного производства.

Указанные общества 1 января 2014 г. в аренду получили оборудование, складские и промышленные помещения и автотранспорт для ведения деятельности от ОАО. Налоговые органы, исследуя договоры аренды, установили, что всем ООО было передано одно и то же оборудование и помещения с посменным графиком работы. В качестве арендной платы значились налог на имущество и амортизационные отчисления. Иные платежи не были предусмотрены. По арендованным машинам общества не несли никаких расходов, включая ГСМ. Все расходы несло ОАО.

Кадровое и бухгалтерское обслуживание обществ также осуществлялось ОАО по договору об оказании услуг.

Дисциплинарные взыскания на сотрудников обществ накладывались руководством ОАО, а не обществ. Таким образом вырисовывается картина полного контроля со стороны ОАО над деятельностью обществ.

Кроме того, в бухгалтерских документах списание сырья отражено, как собственное производство, то есть ОАО занималось производством без делегирования кому-либо.

Таким образом, ИФНС установила замкнутый характер финансово-хозяйственной деятельности между обществами и ОАО. Договоры между ОАО и обществами заключались без экономической целесообразности. Договоры займов, где общества выступают в качестве заимодавцев, заключаются на суммы, которыми последние не располагают.

После того, как доход ООО 1 приблизился к предельному значению, ограничивающему право применения упрощенной системы налогообложения, его финансово-хозяйственная деятельность прекратилась. ОАО стало использовать счета другого общества – ООО 2.

В результате анализа документов, предоставленных ИФНС, суд согласился с доводами последней, что финансовая сторона деятельности обществ не обладала признаками самостоятельности, денежные потоки аккумулировались в конечном счете в ОАО, которое осуществляло контроль за направлением расходов обществ.

Перечислим признаки "дробления бизнеса", которые были усмотрены судом в данном деле:

- уплата налога по упрощенным системам обществами вместо ОАО, который фактически осуществлял реальную деятельность;

- уменьшение налоговых обязательств при отсутствии расширения хозяйственной деятельности;

- выгодоприобретатель от работы всех ООО-ОАО;

- все общества ведут идентичный вид экономической деятельности;

- все общества созданы одновременно накануне расширения производственных мощностей;

- взаимоконтроль расходов;

- отсутствие у обществ основных и оборотных средств;

- служебная взаимозависимость между ОАО и обществами;

- одни и те же юридические адреса, складские помещения, контактные данные;

- заключение договоров между обществами либо с одними и теми же лицами;

- ведение бухгалтерского и кадрового учета одними и теми же лицами;

- показатели деятельности близки к предельным значениям применяемой системы налогообложения.

Суд нашел, что данная схема использовалась руководством ОАО для сокрытия реального дохода с целью снижения налогооблагаемой базы и получения налоговой выгоды.

Суд принял решение на основе:

- Определения Конституционного суда Российской Федерации от 8 апреля 2004 г. № 169-О и Определения КС РФ от 4 ноября 2004 г. № 324-О: оценка добросовестности налогоплательщика предполагает оценку заключенных им сделок на предмет их действительности. Сделки должны не только формально соответствовать законодательству, но и не вступать в противоречие с общим запретом недобросовестного осуществления прав налогоплательщиков;

- П. 3 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды": налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера);

- Определения КС РФ от 4 июля 2017 г. № 1440-О "Об отказе в принятии к рассмотрению жалобы гражданина Бунеева Сергея Петровича на нарушение его конституционных прав положениями статей 146, 153, 154, 247-249 и 274 Налогового кодекса Российской Федерации", что в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера), то это, в свою очередь, предполагает доначисление суммы налогов и сборов, подлежащих уплате в бюджет так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений НК РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора;

- постановления Арбитражного суда Центрального округа от 3 августа 2018 г. по делу № А48-2167/2017;

- постановления Арбитражного суда Западно-Сибирского округа от 21 августа 2017 г. по делу № А70-13347/2016.

«Клерк» Рубрика Дробление бизнеса

Традиционно бизнес ведут через несколько субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда деятельность ведут через несколько субъектов на спецрежимах, а консолидированный бизнес превысит ограничения.

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов группы субъектов и другими претензиями ФНС.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет их доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

С апреля 2020 года встречается дробление лиц на ОСНО для применения пониженной ставки страховых взносов (15 процентов вместо 30) для начислений сверх МРОТ для субъектов малого и среднего предпринимательства. При налоговой консолидации право на применение пониженной ставки может быть утрачено.

При консолидации ФНС должна не только объединить доходы, но и учесть расходы и вычеты по НДС «присоединяемых» организаций (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 28.10.2019 N 305-ЭС19-9789). Кроме того, налоговый орган обязан учесть налоги, уплаченные «спецрежимникми» в уменьшение доначисляемого налога на прибыль (Постановление Арбитражного суда Поволжского округа от 12.12.2019 N Ф06-54506/2019, Решение Арбитражного суда Кемеровской области от 07.10.2020 по делу № А27-12017/2020).

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

1. ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами.

Пример выигрыша ФНС в суде (доначисление налога исходя из рыночных цен) — взаимозависимым лицам на УСН сдается имущество по ценам в 14-17 раз ниже рыночных (Определение ВС РФ от 12.07.2019 № 304-ЭС19-10874 по делу № А70-7658/2018).

2. ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС или в признании расходов при упрощенной системе налогообложения.

3. ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

Про некоторые из этих рисков можно почитать в Письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

В деле N А60-11262/2018 налоговый орган исключил из состава расходов суммы заработной платы работников, которые выполняли трудовые функции в интересах другой организации (обе взаимозависимые организации применяли ОСН).

Дробление допустимо, если есть деловая цель и каждый субъект осуществляет самостоятельную деятельность.

С одной стороны, в п.3. Постановления Конституционного Суда РФ от 27.05.2003 N 9-П указано: «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа».

С другой стороны, есть статья 54.1. НК РФ и Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 «Об оценке Арбитражными Судами обоснованности получения налогоплательщиком налоговой выгоды» (далее по тексту — Постановление № 53). Данные положения во многих судебных актах применяются одновременно, так как в пояснительной записке к законопроекту, который ввел ст. 54.1., говорится о его преемственности ранее сложившейся судебной правоприменительной практике, в том числе Постановлению Пленума ВАС РФ № 53 от 12.10.2006.

В п.1. ст. 54.1. установлено: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика». Аналогичный вывод можно сделать из п.1. Постановления № 53.

В п.3. Постановления № 53 указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)». А в абзаце 2 п.9. устанавливается: «Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели» Такая позиция коррелирует с пп.1. п.2. ст. 54.1., о том, что право на уменьшение налоговой обязанности есть если: «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога».

Пример формального дробления

Юридически товар продается от ООО на общей системе и от ИП на упрощенной системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям, поэтому дробление формально и группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причем уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу одна точка — одно юрлицо, все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т. д.).Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т. д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков бизнеса по географическому принципу (когда юрлица осуществляют один и тот же вид деятельности). В каждой географической области действует отдельный субъект предпринимательской деятельности. В этом случае неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п.18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

- Разделение рисков по видам деятельности (когда юридические лица осуществляют разные виды деятельности). Цели аналогичны описанным в п. 3.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример

Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было 4 участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (различные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

Существует 30-ти страничное Письмо ФНС России от 11.08.2017 № СА-4-7/15895@, в котором ФНС приводит обзор судебной арбитражной практики по «дроблению бизнеса». Оно охватывает период до применения ст. 54.1. НК РФ, однако в Письме ФНС от 11.10.2019 г. N ЕД-4-1/20922@ содержится указание на необходимость его применения в настоящее время (про преемственность ст. 54.1. ранее существовавшей судебной практике уже упоминалось в данной статье).

В уже упомянутом Письме ФНС России от 11.08.2017 есть важное признание налоговиков: «Проведенный анализ судебно-арбитражной практики по делам рассматриваемой категории показал, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения (дробления) бизнеса, отсутствует. Необходимо иметь ввиду, что в каждом конкретном случае совокупность доказательств, собранных в рамках мероприятий налогового контроля, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений».

Далее идет возможный перечень таких доказательств. Но не все из них являются достаточным основанием для налоговой консолидации. Например, если лица осуществляют аналогичный вид экономической деятельности, то даже при взаимозависимости, они могут быть самостоятельными и такое структурирование бизнеса может иметь разумную деловую цель (как и в случае с ранее приведенным примером аптечного бизнеса — «одна аптека — одно юрлицо»).

Самые важные детали, которые нужно знать бухгалтеру и директору о дроблении бизнеса в 2021 году - в новом крутом (и бесплатном) вебинаре Клерка с Иваном Кузнецовым, одним из ведущих экспертов России по вопросам налоговой и корпоративной безопасности бизнеса. Не пропустите и регистрируйтесь прямо сейчас!

Планирование налоговой нагрузки на компанию надо начинать уже на стадии заключения договора. Если отношения сторон по договору будут недостаточно урегулированы, это может привести к увеличению налогового бремени контрагентов. На налогообложение сделки оказывают влияние множество факторов, которые надо проанализировать, чтобы снизить налоговое бремя, а также налоговые риски своей фирмы. Вот эти факторы: налоговый статус контрагента, условия договора (выбор его формы, определение даты перехода права собственности и др.), а также форма расчетов.

Комментарий эксперта

Галина Ненашева, аудитор группы компаний "Аудит А":

- Чтобы не увеличивать налоговое бремя компании, при заключении договора следует выяснить статус стороны по договору, проверить, не относится ли указанный вид деятельности к лицензируемому, четко определить предмет договора и даты совершения операций, а также закрепить порядок проведения расчетов. А если цена договора выражена в иностранной валюте или условных единицах, то и порядок пересчета договорных обязательств в рубли.

Выбор контрагента и налоги

На величину налоговых платежей компании может повлиять налоговый статус ваших партнеров по сделке. При выборе контрагента следует выяснить:

•-является ли он плательщиком НДС;

•-возникнет ли необходимость у компании выступать в качестве налогового агента по удержанию соответствующих налогов.

После выяснения налогового статуса контрагента следует проанализировать, как этот статус может повлиять на налогообложение вашей компании при выполнении условий сделки. Если партнер не является плательщиком НДС, ваша компания может понести потери в виде входного НДС, который нельзя предъявить к вычету из бюджета.

Комментарий эксперта

Константин Новоселов, советник налоговой службы РФ III ранга:

- На исчисление налога на прибыль статус контрагента влияет не так уж и сильно. Главное здесь - является ли контрагент плательщиком НДС. Так, если покупатель работает с партнером, который применяет упрощенную систему налогообложения или освобожден от уплаты НДС (на основании ст. 145 НК РФ), вся стоимость товаров (работ, услуг) будет учтена в расходах покупателя. При дальнейшей реализации этих товаров компания заплатит НДС со всей суммы выручки и не сможет предъявить к вычету входной НДС.

Виталий Людский, эксперт по налогообложению ООО "НП профи":

- В рыночных условиях цены закупаемых у "упрощенцев" товаров (работ, услуг), как правило, сопоставимы с ценами организаций - плательщиков НДС. Если в качестве поставщика вы выбрали компанию на УСН или освобожденную от уплаты НДС, платежи в бюджет по этому налогу у вас увеличатся. Ведь на сумму "сидящего" в цене НДС могла бы уменьшиться сумма налога к уплате. А так сумма НДС увеличивает расходы и соответственно уменьшает только налоговую базу по налогу на прибыль.

В то же время у "льготных" контрагентов выгодно покупать услуги, собственные затраты на которые по большей части состоят из заработной платы и начисленного на нее ЕСН. Издержки компании-"упрощенца" по предоставлению, например, юридических или бухгалтерских услуг будут меньше на 12 процентов от фонда оплаты труда. Ведь она освобождена от уплаты ЕСН и начисляет только взносы в Пенсионный фонд - 14 процентов от фонда оплаты труда.

Компанию, применяющую льготный режим налогообложения, невыгодно иметь и в качестве покупателя. Дело в том, что, если такой покупатель возвратит товар, продавец не сможет принять к вычету НДС по нему. Однако компания может внести соответствующие исправления в счета-фактуры, выставленные при отгрузке товаров, и произвести перерасчет с бюджетом по НДС (письмо Минфина России от 14.07.05 № 03-04-11/162). Такая возможность предусмотрена пунктом 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость*. При этом данные исправления должны быть заверены подписью руководителя и печатью компании с указанием даты внесения исправления.

Поэтому, если вы предполагаете заключить договор с "упрощенцем", заранее предусмотрите в условиях договора в части документального оформления сделки возможность выставления им счетов-фактур. В этом случае на их основании входной НДС по товарам (работам, услугам) можно будет принять к вычету в общеустановленном порядке. Ведь факт применения поставщиком УСН не является основанием для отказа в вычете (постановления федеральных арбитражных судов Поволжского от 18.04.06 № А55- 15212/2005-3, Уральского от 11.05.06 № Ф09-3572/06-С2, Западно-Сибирского от 09.11.05 № Ф04-7825/2005(16503- А27-34) округов).

Кроме того, чтобы возврат товара не рассматривался проверяющими органами как обратная реализация, можно оформить дополнительное соглашение к договору. В нем надо изменить количество подлежащих продаже товаров и указать на возможность возврата образовавшихся излишков. Поскольку на эти излишки право собственности не переходило (ведь согласно соглашению их и не продавали), не будет как первичной, так и обратной реализации.

Комментарий эксперта

Галина Ненашева, аудитор группы компаний "Аудит А":

- Чтобы избежать возможных налоговых потерь в случае возврата товара, в договоре купли-продажи надо постараться уйти от факта первоначальной реализации. Например, стороны могут заключить договор с особым переходом права собственности. В частности, установить, что право собственности на товар переходит после его оплаты, а товар оплачивается только после его реализации третьему лицу. Таким образом, нереализованный товар остается в собственности организации-продавца, а его возврат не будет являться обратной реализацией.

Если продавцом по договору выступает иностранная компания, не имеющая постоянного представительства на территории РФ, покупатель будет являться налоговым агентом по НДС и налогу на прибыль. Доходы иностранной компании, не связанные с ее предпринимательской деятельностью в РФ, подлежат налогообложению у источника его выплаты (ст. 309 НК РФ). И на покупателя как на налогового агента будет возложена обязанность по своевременному исчислению и перечислению соответствующих налогов (п. 2 ст. 24 НК РФ).

Ставка налога на данный вид дохода установлена в размере 20 процентов (п. 2 ст. 284 НК РФ). Однако ее можно снизить до нуля, если государство, в котором зарегистрирован иностранный контрагент, имеет подписанное с РФ соглашение об избежании двойного налогообложения. Обязанность по удержанию НДС при выплате дохода возникает только если иностранный партнер не состоит на учете в налоговых органах России и не имеет постоянного представительства в РФ.

Комментарий эксперта

Константин Новоселов, советник налоговой службы РФ III ранга:

- Предлагая цену товаров (работ, услуг), иностранный партнер может не знать, что фактически он получит меньше вследствие удержания налогов. Если иностранная компания будет настаивать на получении "чистой" суммы, необходимо увеличить цену договора на сумму налоговых платежей.

К примеру, если сумма НДС не будет удержана из дохода поставщика услуг, покупатель должен заплатить налог в бюджет за счет собственных средств, то есть сверх суммы, указанной в договоре. Перечисленный НДС при этом он не сможет принять к вычету из бюджета, а также уменьшить на его сумму налогооблагаемую прибыль.

Алексей Архиерейский, управляющий партнер компании ООО "ЭкспертФинанс":

- Проведя анализ специфики сферы деятельности и статуса контрагента, можно минимизировать и налоговые риски. Так, если контрагентом по договору является индивидуальный предприниматель, то необходимо иметь подтверждение того, что данное лицо зарегистрировано в качестве ПБОЮЛ. Если такой документ представлен не будет, компании в качестве налогового агента придется удержать налог на доходы физических лиц с суммы выплаченного дохода. Это относится не столько к изменению налоговой нагрузки компании, сколько к предотвращению негативных последствий в виде налоговых санкций.

Анализ условий договора

Каждую сделку важно оформлять наиболее приемлемым для нее гражданско-правовым договором. Он должен одновременно отвечать как интересам компании, так и экономической сути сделки. Для снижения налоговых рисков желательно заранее подобрать аргументы выбора данной формы отношений. При этом, чтобы компанию не признали недобросовестной, снижение налогов не должно быть единственной целью сделки.

Комментарий эксперта

Алексей Архиерейский, управляющий партнер компании ООО "ЭкспертФинанс":

- Существует мнение, что анализ отдельного договора позволяет выявить налоговые риски. Однако они могут быть просчитаны только из взаимосвязи договоров.

Например, известная и уже уходящая в прошлое схема, когда вместо предоплаты поставляемого товара покупатель предоставляет поставщику заем на сумму предоплаты. Налоговые органы достаточно хорошо отслеживают подобные комбинации. При этом анализ каждого из этих договоров в отдельности (поставки и займа) не позволяет определить какие-либо налоговые риски. К каждому договору в отдельности претензий нет. Но рассматриваемые в совокупности, они позволяют утверждать, что договор займа является притворной сделкой, прикрывающей авансовую оплату товара.

Условия заключенных договоров также оказывают существенное влияние на снижение налоговой нагрузки вашей компании. Ведь в зависимости от них наступают соответствующие налоговые последствия для обеих сторон договора. При этом следует обратить внимание на тот факт, что формулировка предмета договора является только одним из признаков, по которым будет определяться существо договора. Если дело дойдет до суда, он будет определять, какой именно договор заключен, на основе фактических отношений сторон. Да и у налоговиков есть право изменить юридическую квалификацию сделок плательщика и на этом основании пересчитать налоги (ст. 45 НК РФ).

Мнение практика

Наталья Ермолаева, главный бухгалтер ООО "Партнер":

- При планировании порядка совершения сделки надо оценить налоговые последствия выбора формы и предмета договора. В особенности это касается смешанных договоров, по которым одновременно могут передаваться имущество и оказываться услуги (выполняться работы). Четкое определение предмета договора необходимо для правильного отражения операций в налоговом учете компании.

Например, заключен договор, предметом которого является реконструкция объекта основных средств. Однако из характера выполняемых работ следует, что фактически это капитальный ремонт. А термин "реконструкция" контрагент может употреблять с целью "повышения статуса" и соответственно стоимости работ. Вследствие неправильного определения предмета договора у компании могут возникнуть разногласия с налоговыми органами по поводу единовременного списания расходов на ремонт в целях налогообложения прибыли.

Для снижения налоговых потерь следует обратить внимание и на цену договора. Если компания является покупателем товаров (работ, услуг), цены на которые установлены в валюте или условных единицах, у нее могут возникнуть проблемы с вычетом НДС. Налоговики не принимают к вычету НДС с отрицательной суммовой разницы (письма Минфина России от 19.12.05 № 03-04-15/116, от 08.07.04 № 03-03-11/114). Поэтому если цену в валюте (условных единицах) вы устанавливаете в договоре скорее по традиции, то стоит задуматься об указании цены в рублях. При существенном падении курса валюты и значительной сумме договора налоговые потери по спорному НДС с суммовой разницы могут быть значительными.

Из условий договора должна четко прослеживаться дата совершения операции. Это имеет значение:

•-для определения момента перехода права собственности на имущество;

•-для определения даты признания доходов и расходов в бухгалтерском и налоговом учете;

•-при проведении расчетов с контрагентом.

Например, момент перехода права собственности на отгруженные товары (выполненные работы, оказанные услуги) определяет дату реализации этих товаров (работ, услуг). А от этого зависит начисление налога на прибыль и НДС.

Кроме того, следует оценить договор с точки зрения экономической обоснованности расходов по нему. А также определить, насколько условия договора способствуют надлежащему документальному оформлению этих расходов.

Комментарий эксперта

Виталий Людский, эксперт по налогообложению ООО "НП профи":

- При анализе условий договоров следует обращать внимание на условия распределения затрат между сторонами. Так, в договоре поставки нелишне определить, за чей счет доставляется товар. Если доставку оплачивает покупатель, поставщику, работающему в регионе, где введен ЕНВД по автотранспортным услугам, не следует заключать отдельный договор на оказание услуг по перевозке. Это грозит дополнительным налогом - ЕНВД. Лучше записать, что стоимость доставки включается в стоимость товара.

В договоре аренды помещений среди прочего важно правильно условиться об оформлении затрат на коммунальные платежи. Если они включены в арендную плату, то для возможности их корректировки чаще одного раза в год в зависимости от изменения цен на них следует устанавливать не цену аренды, а порядок ее формирования. Арендодателю это даст возможность изменять цену аренды в любое время. А арендатор сможет избежать претензий о необоснованности включения в расходы все увеличивающейся арендной платы.

Алексей Архиерейский, управляющий партнер компании ООО "ЭкспертФинанс":

- Самым полезным "налоговым" условием договора будет условие о порядке представления первичных документов. Поэтому при заключении договора обратите внимание на то, насколько условия договора способствуют исполнению требования Налогового кодекса о документальном оформлении расходов. В большинстве случаев своевременное представление поставщиком надлежащих первичных документов является результатом коммерческой солидарности. Однако если поставщик не знает, что именно нужно указывать в счете-фактуре, вы оказываетесь в затруднительной ситуации. Эффективных способов заставить поставщика выдать документы, оформленные надлежащим образом, у вас нет. Не сможете вы и взыскать убытки, возникшие в этой связи.

Поэтому текст договора целесообразно дополнить условиями, устраняющими данный риск. Например, можно установить, что момент оплаты зависит от представления всех требуемых первичных документов. А также предусмотреть штрафы за выставление счетов-фактур и иных документов с нарушениями установленной формы. Пени за просрочку представления первичных документов также будут нелишними.

Постарайтесь предусмотреть здесь все: запреты на факсимильную подпись, на использование "специальных" печатей "для документов", не являющихся круглой печатью организации, и обязанность представлять первичные документы на русском языке. Следует помнить, что время, потраченное на договорное согласование схемы документооборота с поставщиком, несопоставимо с теми финансовыми потерями, которые возникнут по результатам налоговой проверки.

Выбор формы расчетов

Договор может быть оплачен как денежными, так и (или) неденежными средствами.

Но применение сторонами неденежной формы расчетов является одним из признаков, привлекающих внимание налоговых органов при проверках. Например, налоговики вправе проверить правильность определения цен по товарообменным (бартерным) сделкам (п. 2 ст. 40 НК РФ).

Применяя неденежную форму расчетов по сделке, нужно быть готовым к тому, что общий принцип исчисления НДС может привести к налоговым рискам. Например, покупатель, расплатившийся за товар (работу, услугу) векселем третьего лица, может принять к вычету предъявленный продавцом НДС только после оплаты этого векселя. При этом к вычету можно предъявить только сумму НДС исходя из балансовой стоимости переданного векселя (п. 2 ст. 172 НК РФ). Таким образом, сумма НДС, ранее принятая к вычету (по мере получения счета-фактуры и оприходования товара), должна быть скорректирована с учетом балансовой стоимости переданного в оплату имущества.

Обратите внимание: с 1 января 2007 года в пункт 4 статьи 168 Налогового кодекса Федеральным законом от 22.07.05 № 119-ФЗ вводится новый абзац. В соответствии с ним при оплате товаров, работ, услуг неденежным способом покупателю придется заплатить продавцу соответствующую сумму НДС только путем перечисления денежных средств. Таким образом, предъявить к вычету НДС по таким сделкам можно будет только после его оплаты денежными средствами.

*Утверждены постановлением Правительства РФ от 02.12.2000 № 914.

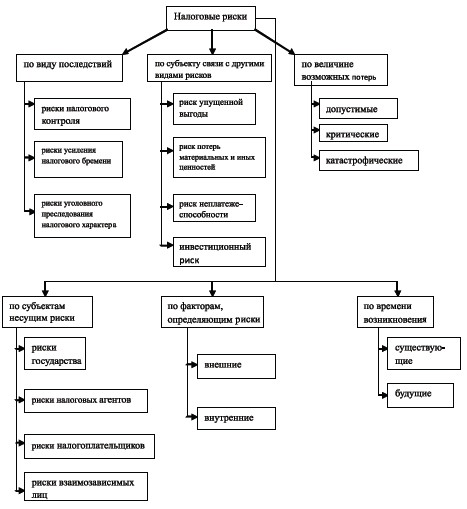

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Налог — это изъятие в доход государства определенной части имущества налогоплательщика. Платить меньше налогов и не иметь проблем с государством хотят все. К сожалению, не всегда легальными путями. Как избежать проблем с законом и в то же время оптимизировать налогообложение?

Право налогоплательщика

Субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми, не запрещенными законом способами. Налогоплательщик имеет право избрать вариант уплаты налогов, позволяющий ему сохранять свое имущество, использовать законные основания для освобождения от налогов, выбрать выгодную форму предпринимательской деятельности, оптимальный вид платежа (п. 3 постановления КС РФ от 27.05.03 г. № 9-П).

При этом неуплата налога или уменьшение его суммы не ведет к нарушению публичных интересов и конституционных прав и свобод других налогоплательщиков. Например, фирма может перейти на «упрощенку», выбрав объект налогообложения. А вот договоры, совершенные без намерения создать реальные хозяйственные последствия, с целью уклонения от уплаты налогов, являются ничтожными сделками (п. 1 определения КС РФ от 8.06.04 г. № 226-О).

Что такое недобросовестность

В российской практике с 2000 года используется понятие недобросовестности налогоплательщика. Так как четкого юридического определения этого понятия нет, его следует считать неформальным. Отнесение налогоплательщика к добросовестным или недобросовестным остается на совести налогового инспектора и судьи. Анализ судебных решений с упоминанием этого понятия позволяет сделать вывод о том, что под недобросовестностью, как правило, понимается совокупность подозрительных признаков. Например:

- регистрация юридических лиц по утерянным паспортам, отсутствие поставщиков по указанным адресам, «молодой» возраст фирм-поставщиков;

- использование при расчетах векселей, зачетов, счетов третьих лиц;

- бартер и другие неденежные формы расчетов;

- отсутствие экономической выгоды в заключенной сделке;

- беспроцентные займы, «нулевые» декларации, резкие изменения финансовых показателей в отчетности и другие нетипичные условия;

- несоответствие количества и объемов, расхождение между расходами и другими экономическими показателями, иные фактические неточности и несоответствия и т.д.

Пленум ВАС РФ удачно заменил термин «недобросовестность налогоплательщика» термином «необоснованная налоговая выгода» (Постановления ВАС № 53 от 12.10.06 г.) Перечень критериев необоснованной выгоды в документе указан в п. 5 и является открытым.

Обратите внимание! Пленум ВАС РФ связывает критерии необоснованности налоговой выгоды с поведением самого налогоплательщика, а не его контрагентов. Это должно заставить налоговые органы приступить к исследованию действий непосредственно объекта налогового контроля.

Совет налогового консультанта: Признаки недобросовестности — это внутренний термин налоговой службы. Но признаки не есть доказательства, и по ним нельзя кого-либо обвинять. Существуют камеральные и выездные налоговые проверки, в ходе которых либо выявляются налоговые правонарушения, либо нет.

Минимизация или уклонение от уплаты налога

Использовать схемы минимизации налогов в условиях жесткой конкуренции в настоящее время вынуждены даже добросовестные налогоплательщики, чтобы не разориться.

«Минимизация (снижение) налогов» — термин, который вводит в заблуждение. Добиться снижения налогов можно двумя путями: легальным и нелегальным. Имейте в виду, что нелегальные «схемы» снижения налогов давно известны налоговикам, поэтому если вы пойдете по

этому пути, то это не останется без пристального внимания правоохранительных органов. Использование законных методов не позволит представителям налоговых органов классифицировать ряд мер, направленных на снижение налогов, как уклонение от их уплаты.

Оптимизация налогообложения предполагает минимизацию налоговых потерь и недопущение штрафных санкций. Большинство схем оптимизации налогов изначально направлены только на минимизацию налогов, поэтому они могут рассматриваться как уклонение от уплаты налогов.

Обратите внимание! В действительности, конечной целью должна быть не минимизация (снижение) налогов, а увеличение доходов субъекта предпринимательской деятельности после уплаты налоговых платежей. Минимизация одних налогов может привести к увеличению других и как следствие — к штрафным санкциям со стороны налоговых органов. Штрафные санкции могут превысить планируемый эффект от минимизации налогов.

Все налоги условно можно разделить на четыре группы.

1. Налоги, находящиеся «внутри» себестоимости (например, единый социальный налог — ЕСН).

Снижение этой группы налогов ведет к уменьшению себестоимости продукции, а значит, к увеличению прибыли организации и налоговых платежей в бюджет по налогу на прибыль. Таким образом, эффект от снижения этой группы налогов очень незначителен.

2. Налоги, находящиеся «вне» себестоимости (например, налог на добавленную стоимость — НДС).

НДС, подлежащий уплате в бюджет, определяется как разница между суммой начисленного налога и суммой налоговых вычетов (зачетный метод). Поэтому нужно добиваться уменьшения разницы, подлежащей уплате в бюджет. Для этой группы налогов оптимизация заключается в выборе контрагентов. Организации при приобретении товаров (работ, услуг), имущественных прав невыгодно работать с партнерами, не являющимися плательщиками указанного налога.

3. Налоги, находящиеся «над» себестоимостью (например, налог на прибыль).

Чтобы минимизировать налоговые платежи по этой группе налогов, налогоплательщик должен стремиться либо к снижению налогооблагаемой базы, либо к уменьшению ставки налога. Например, добиться уменьшения налогооблагаемой базы по налогу на прибыль можно путем увеличения налогов, сидящих «внутри себестоимости».

4. Налоги, выплачиваемые из «чистой» прибыли.

Для этих налогов следует стремиться к уменьшению ставки и налогооблагаемой базы.

Наиболее сильно уменьшают финансовые ресурсы предприятия налоги 3 и 4 группы.

Пример:

1 вариант (цифры условные). Предположим, выручка налогоплательщика за отчетный период равна 10000 рублей, а затраты составили 5000 рублей. Налогооблагаемая база по налогу на прибыль составит 5000 рублей (10000-5000). Налогоплательщик заплатит налог на прибыль в сумме 1200 рублей (5000 х 24%).

2 вариант: Можно добиться, чтобы предприятие вообще не платило налог на прибыль. Выручка за отчетный период налогоплательщика равна 10 000 рублей. Организация увеличила свои затраты до 10000 рублей. В итоге налогооблагаемая база по налогу на прибыль составит 0 рублей (10000-10000). Следовательно, налог на прибыль налогоплательщику платить не надо. Но самое главное, финансовых ресурсов у предприятия тоже ноль.

Очень важно! Организация добилась максимального снижения налога на прибыль. Однако если посмотреть внимательно, то минимизация налога на прибыль фактически привела к финансовому краху налогоплательщика. Финансовых ресурсов у него не осталось. Это не минимизация.

Первый вариант хоть и предполагает уплату налога на прибыль, однако приводит к тому, что у организации остаются финансовые ресурсы после уплаты налогов, т.е. сумма чистой прибыли равна 3800 руб. (5000 - 1200).

3 вариант: Выручка предприятия за отчетный период равна 10000 рублей, затрат нет. Тогда прибыль составит 10000 руб., налог на прибыль 2400руб. (10000 х 24%). У предприятия осталось 7600 руб. (10000-2400). Это не минимизация, но шанс выжить.

Выводы: конечной целью оптимизации налогов должно быть увеличение доходов организации после уплаты налогов, а не снижение отдельных налогов. Имейте в виду, что налоговые базы по ряду налогов могут пересекаться. Поэтому при принятии решений в отношении оптимизации следует учитывать возможные налоговые последствия.

Совет налогового консультанта: Грань между оптимизацией налогообложения и уклонением от уплаты налогов очень нечеткая. Используя те или иные методы оптимизации, следует об этом помнить.

К сведению: В США штрафуют за приписывание прибыли, а в России — за ее сокрытие.

Налоговое планирование

Если налогоплательщик рассчитывает работать в перспективе, то ему необходимо организовать систему налогового планирования — один из способов управления налогами.

Налоговое планирование — это совокупность законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех законодательно предоставленных льгот и освобождений для уменьшения налоговых обязательств. Целью налогового планирования является уплата налогоплательщиком минимально возможной суммы налогов при абсолютном соблюдении закона.

Налоговое планирование в организации основывается на использовании льгот при уплате налогов; разработке учетной политики; контроле сроков уплаты налогов. Смысл налогового планирования — работа на опережение.

Совет налогового консультанта: Льготы не всегда выгодны. Например, чтобы не платить ЕСН, многие компании стараются оформить выплаты так, чтобы не включать их в налоговую себестоимость. А в качестве источника использовать «чистую» прибыль организации. Если такие платежи не включать в налоговую себестоимость, то с них не нужно начислять ЕСН и, соответственно, взносы в Пенсионный фонд. В льготные выплаты попадают материальная помощь, премии за непроизводственные показатели работы, дивиденды, компенсации, которые начислены сверх норм и т. д. Но это невыгодно фирме. Экономия ЕСН вытекает в переплату налога на прибыль. В итоге организация теряет деньги.

Необходимость в налоговом планировании зависит от степени налоговой нагрузки. Существует много методик, позволяющих определить этот показатель. Например, можно определить величину налоговой нагрузки в соответствии с методикой, предлагаемой Минфином России, изложенной в Письме от 13.08.96 г. №04-01-15. Если величина налоговой нагрузки составляет более половины расходов организации, то такая компания не сможет обойтись без привлечения специалистов финансового менеджмента, создания отдела налогового планирования. Главная задача финансового менеджмента — финансовая оптимизация, т.е. выбор наилучшего пути управления финансовыми ресурсами предприятия.

Налоговое планирование, направленное на уменьшение налогового бремени на организацию, разделяется на перспективное и текущее. При перспективном налоговом планировании устанавливаются основные элементы налоговой учетной политики хозяйствующего субъекта, на основе которых строятся принципы ведения налогового учета на ряд лет, что в итоге влияет на размер налоговых платежей.

При текущем налоговом планировании используют методы, позволяющие налогоплательщику уменьшать налоговые обязательства в течение ограниченного периода времени или в конкретной ситуации. Все подлежащие уплате налоги группируют по каким-либо признакам. Внутри группы налогов анализируется состав налоговых баз по каждому налогу, в том числе налоговые льготы, и эффективность их применения. На основе проведенного анализа выбирается оптимальный вариант ведения налогового и бухгалтерского учета.

На основе расчета налоговых баз составляются конкретные планы налоговых платежей, т.е. налоговый календарь. При составлении налогового календаря указываются конкретные даты уплаты суммы налогов. Следует контролировать своевременность уплаты налогов в бюджеты всех уровней и внебюджетные фонды, поскольку нарушение сроков перечислений влечет за собой штрафные санкции. По данным разработанного плана по истечении периода, на который он составлялся, проводится оценка его эффективности.

Налоговое планирование влияет на формирование финансовых результатов деятельности организации. Оно считается составной частью системы финансового управления в организации.

Сегодняшнее налоговое законодательство дает возможность снизить бремя налоговой нагрузки, причем совершено законно. Анализируя налоговое, бухгалтерское и гражданское законодательство РФ, можно сказать, что фактически для этих целей законодатель предусмотрел общие и специальные способы снижения налогов, которыми вправе воспользоваться налогоплательщик.

К специальным методам можно отнести:

- способ замены отношений между сторонами

Субъекты хозяйственной деятельности вправе самостоятельно выбирать формы и условия сделки, партнеров и т.д. Поэтому, заключая какой-либо договор, предварительно проанализируйте его в плане налоговых последствий. Предпочтение следует отдать тому, который наиболее эффективен с точки зрения уплаты налогов. Но не следует забывать о том, что использование этого приема основано на замене прав и обязанностей сторон договора, а не на формальном изменении названия договора.

- способ разделения отношений

В основе данного приема лежит метод замены. При этом заменяется не полностью вся хозяйственная операция, а лишь ее часть. В качестве примера можно привести договор, предметом которого является выполнение работ по реконструкции здания. Если реконструкцию здания разделить на две составляющие: на реконструкцию и капитальный ремонт, то налогоплательщик получит возможность включить в себе-стоимость продукции часть осуществленных затрат и уменьшит налоговую базу по налогу на прибыль.

- использование отсрочки по уплате налогов

Например, применение «кассового метода» по налогу на прибыль. До 1 января 2006 года применение этого приема было возможно и по НДС. Метод по мере получения денежных средств позволяет уплачивать налог в более поздний срок, после получения оплаты от контрагента.

- способ сокращения объекта налогообложения

Этот способ практически не имеет недостатков. Если нет объекта налогообложения (доходов, имущества и т.д.), то не возникает и обязанности по уплате налога. Этот способ характерен для минимизации налога на имущество организаций. Для сокращения налоговой базы по указанному налогу налогоплательщик использует инвентаризацию, переоценку и др. Но следует помнить, что сокращение объектов налогообложения не должно негативно сказываться на хозяйственной деятельности субъекта.

Совет налогового консультанта: Целью создания организации является получение прибыли, а не сокращение налоговых платежей, поэтому освободиться от всех объектов налогообложения субъект хозяйственной деятельности не может.

Поправки в ст. 75, 111 Налогового кодекса, действующие с 1 января 2007 года, освобождают налогоплательщиков не только от уплаты штрафов, но и от пени. Это произойдет только в случае, если налогоплательщик действовал в строгом соответствии с разъяснениями Минфина и ФНС России. Данное правило будет действовать, даже если эти разъяснения оказались неверными.

Просчеты налоговой оптимизации

Налоговая безопасность

Одной из задач налоговой безопасности является предотвращение налоговых рисков. Это можно делать путем изучения обзоров судебной практики по налоговым спорам, запросов в налоговые органы и консультационные компании, а также формирования своего рода налоговой «подушки безопасности» — выявления скрытых налоговых переплат. Таковые, как показывает практика, существуют в любой компании в огромных количествах. Например, чтобы снизить риск ответственности за поставщиков, предварительно проверьте их юридический статус и деловую репутацию, сформируйте специальное досье поставщиков. Поставщики должны быть надежными во всех отношениях.

Налогоплательщики могут заранее узнавать официальную позицию государства по наиболее важным для себя налоговым вопросам.

Совет налогового консультанта: Нужно четко представлять себе все варианты поведения, которые допускаются законом и практикой для той или иной ситуации. Наметив примерные варианты поведения, вы можете проанализировать и риски, связанные с выбором такого варианта. Прежде всего — риск привлечения к ответственности за те или иные действия.

Читайте также: