Налоговые доходы рб это

Опубликовано: 10.05.2024

Информация об изменениях:

Федеральным законом от 20 августа 2004 г. N 120-ФЗ статья 56 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2005 г.

Статья 56 . Налоговые доходы бюджетов субъектов Российской Федерации

ГАРАНТ:

См. комментарии к статье 56 БК РФ

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

Информация об изменениях:

Пункт 2 изменен с 1 января 2024 г. - Федеральный закон от 28 ноября 2018 г. N 456-ФЗ

Пункт 2 изменен с 15 октября 2020 г. - Федеральный закон от 15 октября 2020 г. N 327-ФЗ

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 27 ноября 2017 г. N 345-ФЗ (в редакции Федерального закона от 28 ноября 2018 г. N 456-ФЗ) действие абзаца третьего пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2018 г. до 1 января 2025 г.

В 2018 - 2024 гг. налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до дня вступления в силу Федерального закона от 30 декабря 1995 г. N 225-ФЗ и не предусматривающих специальных налоговых ставок для зачисления указанного налога в бюджеты субъектов РФ, зачисляется в бюджеты субъектов РФ по нормативу 75 процентов. Налог на прибыль организаций при выполнении Соглашения о разработке Пильтун-Астохского и Лунского месторождений нефти и газа на условиях раздела продукции зачисляется в бюджеты субъектов РФ по нормативу 25 процентов

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 75 процентов;

налога на доходы физических лиц (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом и тридцать шестом статьи 50 настоящего Кодекса и абзацах пятом и пятьдесят четвертом настоящего пункта) - по нормативу 85 процентов;

налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента, - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого или непищевого сырья - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 28 ноября 2018 г. N 456-ФЗ действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2021 г. до 1 января 2024 г.

Федеральным законом от 30 ноября 2016 г. N 409-ФЗ (в редакции Федерального закона от 14 ноября 2017 г. N 315-ФЗ) действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса было приостановлено с 1 января 2017 г. до 1 января 2021 г.

Акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ, зачисляются в бюджеты субъектов РФ: в 2017 г. - по нормативу 61,7 процента, в 2018 г. - по нормативу 57,1 процента, в 2019 г. - по нормативу 58,1 процента, в 2020 г. - по нормативу 58,2 процента

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 88 процентов;

ГАРАНТ:

В 2020 г. налоговые доходы от акцизов на средние дистилляты, производимые на территории РФ, подлежащие зачислению в бюджеты субъектов РФ в соответствии с нормативом, установленным статьей 56, подлежат распределению территориальными органами Федерального казначейства между бюджетами субъектов РФ в соответствии с приложением к Федеральному закону от 31 июля 2020 г. N 263-ФЗ

акцизов на средние дистилляты, производимые на территории Российской Федерации, - по нормативу 50 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 80 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 100 процентов;

Информация об изменениях:

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно - по нормативу 100 процентов;

акцизов на виноматериалы, виноградное сусло, фруктовое сусло - по нормативу 100 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 14 декабря 2015 г. N 381-ФЗ (в редакции Федерального закона от 2 июня 2016 г. N 158-ФЗ) действие абзаца пятнадцатого пункта 2 статьи 56 настоящего Кодекса в части зачисления в федеральный бюджет и бюджет Магаданской области налоговых доходов от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, было приостановлено с 1 января 2016 г. до 1 января 2018 г.

С 1 января 2016 г. до 1 января 2018 г. налоговые доходы от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, подлежат зачислению в бюджет Магаданской области по нормативу 100 процентов

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 80 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, - по нормативу 100 процентов;

абзац двадцать второй (ранее - двадцать первый) утратил силу с 1 января 2013 г.;

Информация об изменениях:

абзац двадцать третий утратил силу с 1 января 2017 г.;

Информация об изменениях:

абзац двадцать четвертый (ранее - двадцать третий) утратил силу с 1 января 2013 г.;

Информация об изменениях:

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов), за исключением государственной пошлины, предусмотренной абзацами сорок восьмым и пятидесятым настоящего пункта, - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним;

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на территории субъекта Российской Федерации, территории муниципального образования;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на всей территории Российской Федерации, за ее пределами, на территориях двух и более субъектов Российской Федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с лицензированием образовательной деятельности, осуществляемым в пределах переданных полномочий Российской Федерации в области образования;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с осуществляемой в пределах переданных полномочий Российской Федерации в области образования государственной аккредитацией образовательной деятельности;

за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части произведенной из конфискованных этилового спирта, алкогольной и спиртосодержащей продукции, не соответствующей национальным стандартам и техническим регламентам, или получаемой при переработке отходов производства этилового спирта и алкогольной продукции;

за выдачу исполнительными органами государственной власти субъектов Российской Федерации, уполномоченными в области контроля (надзора), свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

за действия органов исполнительной власти субъектов Российской Федерации по проставлению апостиля на документах государственного образца об образовании, об ученых степенях и ученых званиях в пределах переданных полномочий Российской Федерации в области образования;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

Абзац сорок третий (ранее - сорок второй) утратил силу с 1 января 2013 г.

Информация об изменениях:

абзац сорок четвертый (ранее - сорок третий) утратил силу с 1 января 2013 г.;

Налоговая система Белорусской Республики была сформирована на классических принципах налогообложения.

Налоговый Кодекс БР включает в себя 2 части: общую и особенную. Первая часть была принята и утверждена 19 декабря 2002 года. В ней прописывается, что налоговое законодательство включает в себя законодательные акты Налогового Кодекса и международных переговоров, а также акты Президента и органов государственной и местной власти.

В общей части Налогового Кодекса прописываются основные термины и понятия относительно налогообложения в Беларуси.

Об уровне жизни в Беларуси подробнее здесь.

Общая часть Налогового кодекса Республики Беларусь введена в действие 1 января 2004 г.

Спустя 7 лет после утверждения общей части правительством была утверждена особенная часть Налогового Кодекса, которая включается в себя описание всех налогов и сборов в Республике Беларусь. Особенная часть была принята 29 декабря 2009 года.

Классификация налогов в Беларуси:

- Местные.

- Республиканские.

Республиканские налоги

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

- 20% – общая ставка, применяемая при реализации товаров.

- 10% – ставка, которая применяется для реализации растений, птицы, скота и животных, рыбы и продуктов пчеловодства, произведённых на территории РБ.

Налог на прибыль

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

- Производство высокотехнологических товаров – 12%.

- Дивиденды – 12%.

- Производство лазерной и оптической техники – 10%.

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Налог на прибыль в Белоруссии в сравнении с другими странами

Подоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной зарплаты. Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.

Таблица: размер налога за сдачу квартир

| Город | Размер налоговой ставки (выражено в белорусских рублях) |

| Брестская область | |

| Брест | 29.0 |

| Барановичи | 21.5 |

| Пинск | 21.5 |

| Города районного подчинения | 10.7 |

| Другие территории | 7.5 |

| Витебская область | |

| Витебск | |

| Центральная зона | 27.0 |

| Переходная зона | 26.0 |

| Города областного подчинения | 10.0 |

| Орша | 15.0 |

| Полоцк | 15.0 |

| Другие территории | 8.0 |

| Гомельская область | |

| Гомель | От 29.20 до 30.20 |

| Жлобин | 22.20 |

| Мозырь | 22.20 |

| Речица | 22.20 |

| Светлогорск | 22.20 |

| Калинковичи | 12.60 |

| Рогачев | 12.60 |

| Другие территории | 11.20 |

| Гродненская область | |

| Гродно | 28.20 |

| Волковыск | 18.00 |

| Лида | 18.00 |

| Новогрудок | 18.00 |

| Слоним | 18.00 |

| Сморгонь | 18.00 |

| Другие города Гродненской области | 13.00 |

| Минская область | |

| Жодино | 15.30 |

| Другие города | 15.00 |

| Могилёвская область | |

| Могилев | 27.20 |

| Бобруйск | 23.30 |

| Горки | 15.50 |

| Кричев | 15.50 |

| Осиповичи | 15.50 |

| Другие города | 11.70 |

| Минск по зонам | |

| 1 планировочная | 30.50 |

| 2 планировочная | 25.50 |

| 3 планировочная | 21.50 |

| 4 планировочная | 21.50 |

| 5 планировочная | 17.50 |

Налоги, взимаемые с физических лиц

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

- Резиденты РБ с ежемесячным окладом ниже установленного предела (563 белорусских рублей). Возврат подоходного налога составляет 93 белорусских рублей.

- Родитель, воспитывающий ребёнка до 18 лет в одиночку. Вычет – 52 белорусских рублей.

- Родители, на иждивении которых находится больше 2 детей. Возвращается 52 белорусских рублей.

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

- Квартиры.

- Комнаты в собственности.

- Гаражи.

- Места для парковки машин.

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Кто обязан платить налог на недвижимость в Республики Беларусь

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

- Многодетные семьи (больше 3 детей).

- Ветераны ВОВ.

- Люди пенсионного возраста.

- Нетрудоспособные резиденты РБ.

- Особы с 1 и 2 группами инвалидности.

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет, поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Доля налогов на недвижимость в общей массе налоговых поступлений составляет 5%

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси, здесь.

Земельный налог

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

| Кадастровая стоимость участка | Налог (выражено в белорусских рублях) |

| Меньше 20720 белорусских рублей за гектар | 20.72 |

| Больше 20720 белорусских рублей за гектар | 0.1 процент от кадастровой стоимости |

Как рассчитывается земельный налог в Республике Беларусь

Экологический налог

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

- Выбросы загрязняющих веществ в атмосферу.

- Хранение или захоронение отходов производства.

- Сброс сточных вод.

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

- Добыча калия.

- Добыча нефти.

Не облагается налогами:

- Добыча нефтяного попутного газа.

- Добыча песка.

- Добыча грунта.

- Добыча подземных и поверхностных вод.

Налоги на добычу природных ресурсов регламентируются гл. 20 НК РБ

Гербовый сбор

Гербовый сбор оплачивается физическими лицами и предпринимателями.

- 15% – передача международным организациям.

- 20% – выдача копий простых и переводных векселей.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как оформить ВНЖ в этой стране.

Полесский государственный университет

Самоховец Мария Павловна, кандидат экономических наук, доцент, Полесский государственный университет

УДК 336.2

Введение. Государственный бюджет – это самый главный финансовый документ в стране. Он включает в себя сметы каждого ведомства государства, а также госслужб и программ правительства. В государственном бюджете определяются потребности, которые необходимо удовлетворить за счёт казны страны. Также в данном документе непременно указываются все ожидаемые поступления в казну и их источники.

Актуальность данной темы обусловлена тем, что налоговые доходы выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования государственного бюджета и нуждаются в постоянном совершенствовании для формирования полноценной доходной базы государственного бюджета.

Цель исследования – выявить роль налогов в формировании доходов государственного бюджета РБ.

Основная часть.

Доходы и расходы государственного бюджета являются важнейшим элементом бюджетной системы. Существует несколько основных вариантов формирования доходов:

- Доходы от налогов – взимаются как центральными органами власти, так и региональными;

- Неналоговые доходы – относятся доходы от внешнеэкономической деятельности и доходы от имущества, которое находится в распоряжении государства;

- Целевые бюджетные фонды.

Наибольший удельный вес в формировании государственного бюджета занимают налоги. Как правило, налоги составляют более 80% всего бюджета государства, которые взимаются как центральными органами власти, так и региональными [1].

Рассмотрим структуру платежей в бюджет, контролируемых налоговыми органами за последние 3 года.

Таблица 1 – Структура платежей в бюджет, контролируемых налоговыми органами

Поступления, млн. рублей

Удельный вес в доходах бюджета, %

Налоговые доходы

15 730,3

17 251,5

19 011,3

81,4

83,8

85,0

Налог на прибыль

Налог на недвижимость

Налог на добычу (изъятие) природных ресурсов

Налог при упрощенной системе налогообложения

Налог на доходы

Единый налог для производителей с/х продукции

Единый налог с индивидуальных предпринимателей и иных физических лиц

Налог на игорный бизнес

Прочие налоги, сборы, пошлины

Примечание – Источник: собственная разработка на основании [2].

Из таблицы 1 видно, что с каждый годом налоговые поступления в государственный бюджет увеличиваются и тем самым удельный вес налогов в доходах бюджета растет. Так, налоговые поступления в 2017 году увеличились на 3 281 млн. рублей или 3,6 % по сравнению с 2015.

Наибольшие доли в налоговых поступлениях в государственный бюджет занимают НДС, подоходный налог, налог на прибыль, акциз. Самую наименьшую долю занимает налог на игорный бизнес.

Реализуемая бюджетно-налоговая политика направлена на повышение устойчивости бюджетной системы и эффективности использования бюджетных средств.

Сегодня по обычной деятельности уплачивается только 5 платежей: НДС (основная ставка – 20 %), налог на прибыль (18 %), налог на недвижимость (1 – 2,5 %), земельный налог (в зависимости от вида земель и местонахождения), отчисления в ФСЗН (для организаций – 34 %, для граждан – 1 %). Все прочие платежи уплачиваются разово, при наступлении соответствующих обстоятельств (госпошлина, оффшорный, гербовый и консульский сборы и др.) или при наличии объектов налогообложения (таможенные пошлины, акцизы, экологический налог, налог за добычу природных ресурсов).

Реализуемые в 2018 году меры налоговой политики направлены как на упрощение порядка применения и либерализацию отдельных норм налогового законодательства, так и на обеспечение дополнительных доходов бюджета. Доходная база бюджета сформирована с учетом реализации мероприятий в области налоговой политики по следующим направлениям:

1. Соблюдение моратория на повышение налоговых ставок и введение новых налогов, сборов (пошлин), за исключением адаптации ставок налогов к инфляционным процессам.

Налоговая нагрузка в 2018 году прогнозируется не более 25,5 % к ВВП и не превысит уровня, предусмотренного в программных документах социально-экономического развития на пятилетку.

2. Улучшение условий ведения бизнеса. С этой целью в рамках отдельного Указа Президента Республики Беларусь «О налогообложении» предусматривается:

- увеличение на 20 % критериев валовой выручки для целей применения упрощенной системы налогообложения;

- сокращение с 60 до 30 дней срока действия 12 ограничения по принятию к вычету сумм «входного» НДС по потребительскому импорту;

- продление на три года «нулевой» ставки НДС в отношении работ (услуг) по ремонту, техническому обслуживанию зарегистрированных в иностранных государствах транспортных средств [3].

Заключение.

Таким образом, доходная часть бюджета Республики Беларусь формируется в основном за счет налоговых платежей. Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть характеризуется множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

27.03.2018, 20:55 Яцкий Сергей Александрович

Рецензия: В статье Самоховец М.П и Пастушковой Д.П. на основе соответствующих данных проанализировано поступление налоговых доходов в государственный бюджет Республики Беларусь за период 2015-2017 гг. Рассмотрена структура платежей в бюджет, контролируемых налоговыми органами, определена их роль. Работа дает вполне определенное представление о налоговом обеспечении доходной части бюджета. Поэтому данная статья рекомендуется к публикации в представленном виде. С уважением, Яцкий С.А.

БУХГАЛТЕРУ НА ЗАМЕТКУ

А.А. ЧЕРНЮК

доцент

Законом Республики Беларусь от 31 декабря 2017 г. № 84-З «О внесении изменений и дополнений в Бюджетный кодекс Республики Беларусь» (далее — Закон № 84-З) внесены изменения и дополнения в Бюджетный кодекс Республики Беларусь (далее — Бюджетный кодекс), преимущественная часть которых вступила в силу с 1 января 2018 г.

Обратим внимание на дополнения, внесенные Законом № 84-З в Бюджетный кодекс, вступающие в силу с 1 января 2019 г.:

- статья 78 «Участники бюджетного процесса» дополнена новым участником бюджетного процесса «администраторы доходов бюджета»;

- введена статья 79 1 «Администраторы доходов бюджета».

Рассмотрим новшества, внесенные в Бюджетный кодекс, вступившие в силу с 1 января 2018 г., которые, по мнению автора, могут быть полезными бухгалтеру бюджетной организации в практической деятельности.

1. Из приложения «Функциональная классификация расходов бюджета по разделам и подразделам» к Бюджетному кодексу исключен подраздел 01 «Природоохранная деятельность» раздела 05 «Охрана окружающей среды».

2. Глава 2 «Бюджетное законодательство» дополнена статьей 4 1 «План формирования и использования денежных средств в условиях чрезвычайного, военного положения», согласно нормам которой в условиях чрезвычайного, военного положения утверждается чрезвычайный бюджет.

Чрезвычайный бюджет — план формирования и использования денежных средств для обеспечения бесперебойного финансирования мероприятий по защите суверенитета и территориальной целостности Республики Беларусь, удовлетворения потребностей государства и нужд населения.

Порядок формирования, исполнения и подготовки отчета об исполнении чрезвычайного бюджета устанавливается Правительством Республики Беларусь с учетом особенностей, установленных законодательством.

Утверждение чрезвычайного бюджета, отчета об исполнении чрезвычайного бюджета, а также принятие решения о прекращении его исполнения осуществляются Президентом Республики Беларусь.

3. В статьях 10, 11 и 19 после слова «дефицита» внесено дополнение «(использования профицита)».

4. В статье 2 «Основные термины и их определения» уточнены определения ряда терминов.

5. Внесены изменения и дополнения в некоторые статьи главы 6 «Доходы бюджетов» (см. табл. 1).

До 01.01.2018

С 01.01.2018

Статья 28. Установление нормативов отчислений

от республиканских налогов, сборов (пошлин), местных налогов и сборов

1. В консолидированные бюджеты областей и бюджет г. Минска отчисляется 31 % от НДС, получаемого на территории Республики Беларусь

1. В консолидированные бюджеты областей отчисляется 24,56 % от НДС, получаемого на территории Республики Беларусь

Законом о республиканском бюджете на очередной финансовый год устанавливаются нормативы отчислений от НДС, получаемого на территории Республики Беларусь, в консолидированные бюджеты областей

и бюджет г. Минска

пропорционально численности населения, постоянно проживающего на территории областей

и г. Минска

на 1 января года, предшествующего очередному финансовому году

5. Не допускается изменение нормативов отчислений в нижестоящие местные (консолидированные) бюджеты от республиканских налогов, сборов (пошлин) и нормативов отчислений от местных налогов и сборов в течение трех финансовых лет

после их установления,

если иное не установлено подпунктом 2.2 пункта 2, пунктами 3 и 7 настоящей статьи

Статья 30. Налоговые доходы республиканского бюджета

1. В республиканский бюджет зачисляются следующие налоговые доходы (по нормативу отчислений от налогового дохода, получаемого на территории республики, если иное не установлено законодательными актами):

1.11. экологический налог:

за ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции, — 100 %

Статья 31. Неналоговые доходы республиканского бюджета

1. Неналоговые доходы республиканского бюджета включают в себя (по нормативу отчислений от неналогового дохода, получаемого на территории республики, если иное не установлено законодательными актами):

1.12. возмещение потерь, вреда:

возмещение вреда, причиненного лесному хозяйству нарушением лесного законодательства, — 100 %

возмещение вреда, причиненного лесному хозяйству нарушением законодательства об использовании, охране, защите и воспроизводстве лесов, — 100 %

Статья 33. Неналоговые доходы областных бюджетов

1. Неналоговые доходы областных бюджетов включают в себя (по нормативу отчислений от неналогового дохода, получаемого на территории области, если иное не установлено законодательными актами):

1.3 1 . плату за предоставление в аренду (пользование) охотничьих, рыболовных угодий,

водных объектов, их частей, участков лесного фонда в соответствии с законодательством — 100 %

Статья 35. Неналоговые доходы бюджетов базового и первичного уровней

1. Неналоговые доходы бюджетов базового уровня включают в себя (по нормативу отчислений от неналогового дохода, получаемого соответственно на территории района, города районного подчинения, являющегося центром административно-территориальной единицы и не имеющего бюджета, или города областного подчинения, если иное не установлено законодательными актами):

1.5. плату за предоставление в аренду поверхностных водных объектов, их частей в соответствии с законодательством — 100 %

2.4 1 . плату за право заключения договоров аренды земельных участков в соответствии с законодательством — 100 %

Статья 36. Налоговые доходы бюджета г. Минска

1. В бюджет г. Минска зачисляются следующие налоговые доходы (по нормативу отчислений от налогового дохода, получаемого на территории г. Минска, если иное не установлено законодательными актами):

1.8. НДС — по нормативу, установленному законом о республиканском бюджете на очередной финансовый год

6. Пункт 3 статьи 79 «Бюджетные организации» дополнен следующей нормой:

«Бюджетная организация открывает один текущий (расчетный) банковский счет по учету внебюджетных средств. При этом текущий (расчетный) банковский счет по учету внебюджетных средств в иностранной валюте открывается в том банке, в котором бюджетной организации открыт текущий (расчетный) банковский счет по учету внебюджетных средств в белорусских рублях».

7. Уточнена норма пункта 2.9 статьи 82 «Права и обязанности получателей бюджетных средств». С 1 января 2018 г. получатели бюджетных средств обязаны обеспечить представление в территориальные органы государственного казначейства для регистрации принятые денежные обязательства, а также дополнения и (или) изменения к ним в течение 10 рабочих дней (в предыдущей редакции — 10 дней) с даты их принятия.

8. Внесены изменения и дополнения в статью 101 «Основы исполнения бюджетов» (см. табл. 2).

До 01.01.2018

С 01.01.2018

6. Не допускается списание в бесспорном порядке денежных средств со счетов по учету средств бюджетов и иных средств, открытых Министерству финансов и его территориальным органам, кроме случаев, предусмотренных статьей 146 настоящего Кодекса

6. Не допускаются приостановление операций, а также взыскание в бесспорном порядке денежных средств, кроме случаев, предусмотренных пунктом 10 настоящей статьи и статьей 146 настоящего Кодекса:

6.1. с единого казначейского счета;

6.2. со счетов, открытых государственным органам и иным бюджетным организациям (за исключением счетов по учету внебюджетных средств бюджетных организаций);

6.3. со счетов по учету средств соответствующего бюджета, открытых иным организациям и индивидуальным предпринимателям.

6 1 . Зачет (возврат) излишне уплаченной суммы в бюджет может быть произведен не позднее трех лет со дня уплаты указанной суммы, если иное не установлено законодательством

6 1 . Зачет (возврат) излишне уплаченной суммы в бюджет может быть произведен не позднее трех лет со дня возникновения права на возврат указанной суммы, если иное не установлено законодательством

9. Статья 104 «Права Министерства финансов, его территориальных органов и местных финансовых органов, исполнительных и распорядительных органов первичного территориального уровня при исполнении бюджетов» дополнена следующими нормами:

- подпунктом 1.14 пункта 1, в соответствии с которым Министерство финансов Республики Беларусь, его территориальные органы, местные финансовые органы имеют право проводить взаимозачет налогов, сборов (пошлин), иных платежей в бюджет, подлежащих уплате плательщиком (иным обязанным лицом), задолженности юридических лиц по бюджетным ссудам, бюджетным займам, процентам по бюджетным займам и пене, начисленной за несвоевременный возврат бюджетных ссуд, бюджетных займов, а также по исполненным гарантиям Правительства Республики Беларусь, местных исполнительных и распорядительных органов и процентам по ним, иным обязательствам, подлежащим уплате в бюджет, и денежных обязательств получателей бюджетных средств перед этим юридическим лицом (иным обязанным лицом).

В настоящее время порядок проведения взаимозачета определен Инструкцией о порядке проведения взаимозачета налогов, сборов (пошлин), иных обязательных платежей, подлежащих уплате плательщиком (иным обязанным лицом), и денежных обязательств получателей бюджетных средств перед этим плательщиком (иным обязанным лицом), в том числе по средствам государственных целевых бюджетных фондов, утвержденной постановлением Министерства финансов Республики Беларусь от 21 декабря 2011 г. № 136;

- пунктом 3, согласно которому порядок размещения средств республиканского бюджета, местных бюджетов, бюджетов государственных внебюджетных фондов, а также внебюджетных средств государственных органов и иных бюджетных организаций в банковские вклады (депозиты) устанавливается Правительством Республики Беларусь по согласованию с Национальным банком Республики Беларусь.

10. Внесены изменения и дополнения в статью 105 «Казначейская система исполнения бюджетов» (см. табл. 3).

До 01.01.2018

С 01.01.2018

1. Органы государственного казначейства представляют собой единую централизованную систему, созданную по территориальному принципу, входящую в состав Министерства финансов Республики Беларусь, и включают в себя Главное государственное казначейство Министерства финансов и территориальные органы государственного казначейства.

1. Органы государственного казначейства представляют собой единую централизованную систему, созданную по территориальному принципу, входящую в состав Министерства финансов Республики Беларусь, и включают в себя Главное государственное казначейство Министерства финансов и управления государственного казначейства главных управлений Министерства финансов по областям и г. Минску, их отделы (секторы) в городах и районах.

4. Внебюджетные средства государственных органов и иных бюджетных организаций, которые подлежат учету на едином казначейском счете, ежегодно определяются законом о республиканском бюджете на очередной финансовый год. Порядок учета внебюджетных средств на едином казначейском счете устанавливается Министерством финансов Республики Беларусь.

За пользование внебюджетными средствами государственных органов и иных бюджетных организаций, находящимися на едином казначейском счете, Национальный банк Республики Беларусь, банки уплачивают в доход республиканского бюджета проценты по ставке, определенной Президентом Республики Беларусь.

Примечание.

Следует также обратить внимание, что пункт 5 статьи 105 дополнен частью третьей следующего содержания: распорядители и получатели бюджетных средств вправе открыть несколько текущих (расчетных) банковских счетов по учету средств бюджета на каждый уровень бюджетного финансирования, доступ к которым обеспечивается с использованием банковской платежной карточки, а также со специальным режимом функционирования.

11. Внесены изменения и дополнения в статью 146 «Взыскание денежных средств с организаций, индивидуальных предпринимателей и приостановление операций по счетам организаций, индивидуальных предпринимателей в банках». Основные из них отражены в таблице 4.

До 01.01.2018

С 01.01.2018

Часть вторая пункта 1. Средства бюджета, незаконно полученные либо использованные не по целевому назначению или с нарушением законодательства, взыскиваются органами Комитета государственного контроля Республики Беларусь в бесспорном порядке.

Часть вторая пункта 1. Средства бюджета, незаконно полученные либо использованные не по целевому назначению или с нарушением бюджетного законодательства, начисленные проценты на суммы бюджетных средств, незаконно полученных либо использованных не по целевому назначению или с нарушением бюджетного законодательства, взыскиваются органами Комитета государственного контроля Республики Беларусь, проводившими проверку, в бесспорном порядке.

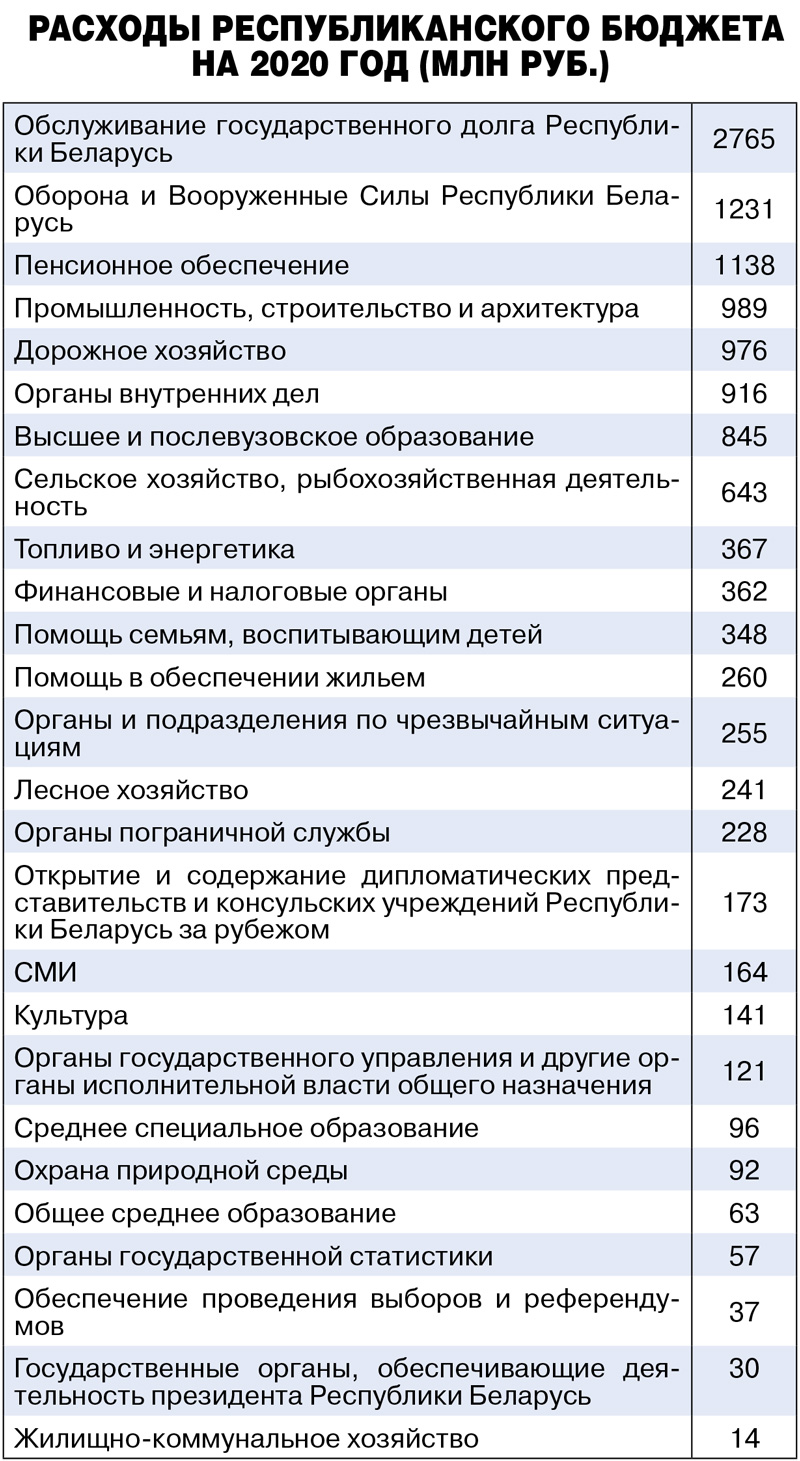

Проект закона на своём сайте опубликовало Министерство финансов Республики Беларусь. Согласно ему расходы республиканского бюджета в 2020 году составят около 25,42 миллиарда рублей, доходы - 24,43 млрд руб. Ожидается дефицит в размере до 1 млрд.

Доходы

Бюджет будет пополняться за счёт налоговых и неналоговых доходов, а также безвозмездных поступлений.

Так, в будущем году государство рассчитывает собрать налогов на 19,8 млрд рублей. Налоги на товары (работы, услуги) принесут 12,75 млрд. Здесь учитываются:

- налог на добавленную стоимость - 9,22 млрд;

- акцизы - 2,83 млрд;

- специальные сборы, пошлины - 0,02 млрд;

- экологический налог - 0,12 млрд;

- налог на добычу (изъятие) природных ресурсов - 0,57 млрд.

Налоговые доходы от внешнеэкономической деятельности превысят 4,78 млрд.

В свою очередь неналоговые доходы составят 3,22 млрд. Использование имущества, находящегося в государственной собственности, принесёт 2,14 млрд. Государство планирует собрать в виде штрафов 0,12 млрд.

Наконец, безвозмездные поступления пополнят казну ещё на 1,41 млрд.

Государство

Самый большой раздел расходов республиканского бюджета называется «Общегосударственная деятельность». На него планируется потратить около 12,51 млрд руб. Сюда входят финансирование государственных органов общего назначения, международной деятельности, обеспечение проведения выборов и референдумов, обслуживание государственного долга и т. д.

Крупнейший подраздел - межбюджетные трансферты (7,1 млрд). Он включает в себя трансферты бюджетам других уровней и государственным внебюджетным фондам.

Экономика

Второй по величине расходов раздел - национальная экономика. Его финансирование потребует 3,53 млрд. Включает в себя расходы на общие экономические вопросы, сельское и лесное хозяйство, рыбохозяйственную деятельность, промышленность, строительство, архитектуру, транспорт, дорожное хозяйство, связь, топливо и энергетику и пр.

Крупнейший подраздел - промышленность, строительство и архитектура. Он «потянет» на 0,99 млрд.

Порядок

Третий по величине раздел - судебная власть, правоохранительная деятельность и обеспечение безопасности. На него уйдёт порядка 2,48 млрд. Раздел включает в себя финансирование органов внутренних дел, прокуратуры, пограничной службы, госбезопасности, судебной власти, таможенных органов и др. Больше всего денег получат органы внутренних дел - 0,92 млрд.

«Социалка» и не только

Свыше 2,02 млрд выделят на социальную политику, 1,27 млрд - на здравоохранение, 1,18 млрд - на образование, 0,51 млрд - на физическую культуру, спорт, культуру и СМИ, 0,5 млрд - на жилищно-коммунальные услуги и жилищное строительство.

Также вам может быть интересно

Топ 5 читаемых

- «Променяли СССР на свободу». 5 самых известных «невозвращенцев»

- Ушла Мальвина. Радости, беды и борьба Татьяны Проценко

- Умерла сыгравшая Мальвину в «Приключениях Буратино» Татьяна Проценко

- Натерпелись. Первые жены звезд 90-х, о которых мало кто знает

- Сколько в деньгах составляла Сталинская премия?

Свидетельство Министерства информации Республики Беларусь №1040 от 14.01.2010

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

Читайте также: