Налоговое регулирование инновационной деятельности

Опубликовано: 16.05.2024

Библиографическая ссылка на статью:

Пучило О.И. Налоговое регулирование инновационной деятельности // Экономика и менеджмент инновационных технологий. 2017. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/03/14282 (дата обращения: 12.04.2021).

Научный руководитель Удальцова Наталья Леонидовна

Финансовый университет при Правительстве РФ (г.Москва)

кандидат экономических наук, доцент

В современном мире научно-технический прогресс – это основной фактор экономического роста. Любая страна заинтересована в своем росте и развитии, а значит, особое внимание, должно уделяться инновационной деятельности. Данная сфера не может развиваться без эффективного государственного регулирования, так как процесс внедрения инноваций отличается длительностью, неоднозначностью и неопределенностью результата, высокими издержками.

Государственное регулирование – это комплекс мер, направленных на создание благоприятных условий для развития инновационной деятельности на определенном этапе экономического развития страны.

Государственное регулирование может осуществляться с помощью прямых и косвенных методов. К прямым методам относится непосредственно финансирование НИОКР и инновационной деятельности, к косвенным – методы налогового регулирования, которые включают налоговые льготы, отсрочку налогообложения.

Налоговое регулирование является одним из основных методов государственного регулирования инновационной деятельности. Одни из его элементов является предоставление налоговых льгот. Налоговые льготы решают несколько задач экономики, в том числе способствуют привлечению частного капитала в сферу инновационного развития и обеспечивают конкурентоспособность национальной экономики.

Налоговые льготы, предусмотренные российским законодательством условно можно разделить на 3 группы:

- Налоговые льготы для всех налогоплательщиков, занимающихся инновационной деятельностью;

- Налоговые льготы для налогоплательщиков, осуществляющих деятельность на территории особой экономической зоны;

- Налоговые льготы для организаций-участников проекта ИЦ «Сколково».

Основными налогами, в рамках которых и внедрены такие стимулирующие механизмы как налоговые льготы, являются налоги, которые несут наибольшую налоговую нагрузку, то есть НДС, налог на прибыль организаций, налог на имущество организаций. Исходя из этого, первую группу налоговых льгот можно представить в виде таблицы.[4с. 153]

Таблица 1. Налоговые льготы для всех налогоплательщиков

Не менее важны налоговые льготы второй группы, то есть относящиеся к налогоплательщикам, осуществляющим деятельность на территории особой экономической зоны. Аналогично их можно разделить на 3 подгруппы.

Таблица 2. Налоговые льготы для налогоплательщиков, осуществляющих деятельность на территории особой экономической зоны

Для организаций-участников проекта ИЦ «Сколково» можно выделить следующие группы налоговых льгот:

- Освобождение от уплаты НДС.

- Освобождение от уплаты налога на прибыль.

- Пониженный тариф страховых взносов.

В последние годы государство активно использует систему налоговых льгот, отметилась тенденция к их увеличению. Эффективное использование налоговых льгот действительно влияет на регулирование экономики, содействует перераспределению налогового бремени. Однако в настоящее время налоговое регулирование инновационной деятельности с помощью налоговых льгот затруднено. Это связано, прежде всего, с сырьевой специализацией экономики, отсутствием стабильного финансирования инновационных процессов и как следствие значительным технологическим отставанием России от мирового уровня.

Следует отметить, что изменение только нормативно-правовой базы не приведет к значительным улучшениям в экономике. Необходимо стимулирование повышенного интереса со стороны частного бизнеса, которое может быть достигнуто введением действительно эффективных налоговых льгот и общим реформированием научно-технической сферы.

В настоящее время систему налоговых льгот нельзя назвать совершенной. Изменения в налоговом кодексе часто непонятны налогоплательщикам, что не приводит к их правильному использованию. Кроме этого, отсутствие эффективного мониторинга использования налоговых льгот, в особенности по региональным и местным налогам, не отражает реальные изменения, происходящие в экономике.

С целью выявления значимых и эффективных налоговых льгот, а так же полноты и правильности их использования следует ввести ряд требований:

- Устанавливать максимально длительный срок действия льгот (так как процесс внедрения инновация отличается не только высокими издержками, но и длительностью);

- Обеспечить контроль над целевым использованием сэкономленных финансовых ресурсов (средства должны использоваться для инновационной деятельности, льготы по которой были получены);

- Выработать единые объективные критерии оценки эффективности налоговых льгот.[1]

Для реализации действенной политики налогового регулирования не менее важным аспектом является и изучение опыта зарубежных стран. Многие страны отличаются своими, индивидуальными способами стимулирования и регулирования инновационной деятельности.

В США особое внимание уделяется амортизации, которая непосредственно связана с налогом на прибыль организаций. Так, для оборудования, используемого в НИОКР, устанавливается пятилетний срок амортизации. Результатом ускоренной амортизации становится успешное стимулирование обновления производственных фондов.[2 с.3] В международной практике можно встретить положения, разрешающие в отдельных странах полное списание стоимости оборудования в первый год. Аналогом данной льготы в России является амортизационная премия, которая предусматривает размер максимального списания в первый год в размере 30% от стоимости оборудования.

Во Франции, например, применяются амортизационные каникулы, то есть отсрочка амортизации, которой пользуется предприятие, попавшее в трудное положение. Оно может вычесть из облагаемого дохода суммы амортизации с обязательством включить их в последующем в амортизацию, а до этого использовать эти средства на цели текущего финансирования для выхода из кризисной ситуации.

Таким образом, инновационная деятельность, которая является важнейшим составляющим успешного развития государства, не может быть реализована без государственного регулирования. Налоговое регулирование является одним из способов государственного регулирования. Непосредственно воздействуют на сферу внедрения инноваций такие инструменты как налоговые льготы. В настоящее время налоговое законодательство претерпевает ряд изменений, в том числе в сфере НИОКР. Положительным результатом является действие амортизационной премии, признание расходов на НИОКР независимо от их результата. Намечается тенденция к росту налоговых льгот. Однако не все они являются эффективными. Необходимо разработать ряд принципом, требований для выявления действенных налоговых льгот; разработать контроль над правильностью использования финансовых ресурсов предприятиями, применяющими данные налоговые льготы; изучить наиболее успешные методы налогового регулирования инновационной сферы зарубежных стран. Осуществление данных задач может стать предпосылкой к созданию эффективного механизма развития инноваций в России.

Библиографический список

- Власова Е.В., Баклушина Ю.А Налоговое регулирование инновационного развития экономики в условиях преодоления кризиса // Концепт. – 2015.- №4. – с.1-8

- Залибекова Д. З., Касимова Д. М. Налоговое регулирование инвестиционной и инновационной деятельности за рубежом // Евразийский юридический журнал. – 2015

- Куклина Е. А. Система налоговых льгот и стимулов и их эффективность (в контексте инновационного развития Российской Федерации) // Вестник ЛГУ им. А.С. Пушкина. – 2014.- №1. – с.118-128

- Попова Е. В. Налоговое стимулирование как метод регулирования инновационного развития территории/ Е.В. Попова// Региональное развитие.- 2014.- №3-4. – с.152-156

- Удальцова Н.Л. Системные проблемы и угрозы национальной инновационной системе России/ Н.Л. Удальцова // Экономика. Налоги. Право. – 2016.- №3. –с.113-119

- Удальцова Н.Л., Михелашвили Н.Р. Конкурентоспособность национальной инновационной системы России: аналитический обзор // Креативная экономика. — 2016. — Том 10. — № 1. — с. 9-20.

Правовая база инновационной деятельности в РФ

Правовая база инновационной деятельности в РФ представлена рядом законодательных актов.

1. ФЗ «О науке и государственной научно-технической политике» от

23 августа 1996 г. № 127-ФЗ. Определяет основные функции государственных структур управления в научно-технической сфере.

2. ФЗ «Об инновационной деятельности и государственной инновационной политике» от 23 декабря 1999 г. № 535-ФЗ. Определяет формы государственной поддержки инновационной деятельности, включая стимулирование субъектов инновационной деятельности путем предоставления льгот и пр.

3. ФЗ «О статусе наукограда» от 07 апреля 1999 г. № 70-ФЗ. Регламентирует вопросы, связанные с порядком присвоения статуса наукограда, осуществлением государственного стимулирования научно-технической деятельности в наукоградах.

4. Патентный закон РФ. Определяет условия и порядок предоставления правовой охраны объектам промышленной собственности (изобретениям, полезным моделям, промышленным образцам), а также определяет права и обязанности патентообладателей.

5. Закон об авторском праве и смежных правах. Регламентирует вопросы, связанные с защитой прав на результаты творческой деятельности (музыкальные, литературные и художественные произведения). Закон охраняет права автора произведения и лиц, способствующих ознакомлению с ними широкой аудитории (звукозаписывающие студии, издательства, исполнители и пр.).

6. Указы Президента РФ «О мерах по развитию фундаментальной науки в РФ и статусе РАН», «О Концепции перехода РФ к устойчивому развитию», «О государственных научных центрах РФ».

7. Постановления Правительства РФ «О государственной поддержке развития науки и научно-технических разработок», «О неотложных мерах по усилению государственной поддержки науки в РФ», «О создании условий для привлечения инвестиций в инновационную сферу», «Об использовании результатов научно-технической деятельности».

Одним из эффективных способов стимулирования инновационных процессов является предоставление льгот по налогообложению. В мировой практике применяются следующие формы налогового регулирования:

· снижение ставок налога на прибыль инновационных предприятий;

· уменьшение суммы налоговых платежей на прирост инновационных затрат;

· предоставление «налоговых каникул» на прибыль от инновационной деятельности в течение нескольких лет;

· уменьшение налогооблагаемой прибыли на величину стоимости научного оборудования;

· ускоренная амортизация основных производственных фондов инновационного предприятия и пр.

В России предусмотрен ряд льгот по налогообложению субъектов научно-технической и инновационной деятельности.

1. Инвестиционный налоговый кредит (ИНК) – предоставление отсрочки налоговых платежей с последующей поэтапной уплатой суммы кредита и начисленных процентов. ИНК может быть предоставлен по налогу на прибыль организаций при наличии следующих оснований:

а) проведение научно-исследовательских и опытно-конструкторских работ либо технического перевооружения производства, в том числе для создания рабочих мест для инвалидов и защиты окружающей среды от загрязнения промышленными отходами;

б) осуществление внедренческой и инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья;

в) выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Срок действия ИНК составляет от 1 года до 5 лет, в течение которых ежегодные налоговые платежи могут быть снижены на 30% от стоимости оборудования (по п. 1), по п. 2, 3 – по соглашению, но не более чем на 50% от суммы налога. Проценты по ИНК начисляются в размере от 1 /2 до 3 /4 ставки рефинансирования Центробанка РФ.

2. Льготы по налогу на добавленную стоимость (НДС) – от уплаты НДС освобождаются: выполнение НИОКР за счет средств бюджета, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей внебюджетных фондов; выполнение НИОКР учреждениями образования и науки на основе хозяйственных договоров.

3. Льготы по земельному налогу предусмотрены для научно-исследовательских учреждений.

4. Уменьшение налогооблагаемой базы на суммы затрат, связанных с изобретательством и рационализаторством.

Тема 3. ОСОБЕННОСТИ ОРГАНИЗАЦИОННЫХ ФОРМ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

3.1 Классификация инновационных организаций

3.2 Отличительные черты специализированных и комплексных инновационных организаций

3.3 Структуры инновационных организаций

3.4 Реструктуризация как инструмент повышения конкурентоспособности организации

3.1. Классификация инновационных организаций.

Методической основой классификации инновационных организаций (ИО) являются профиль их деятельности, уровень специализации, количество стадий жизненного цикла новшества (инновации), на которых работает ИО, и другие аспекты. ИО предлагается классифицировать по следующим признакам (табл. 3.1).

Таблица 3.1 Классификация инновационных организаций

| Признак классификации | Виды инновационных организаций |

| 1. Уровень новизны новшества (инновации) | 1.1. ИО, разрабатывающие (внедряющие) радикальные новшества (инновации); 1.2. То же - ординарные новшества (инновации) |

| 2. Уровень специализации ИО | 2.1. ИО, специализированные на отдельной стадии жизненного цикла товара (ЖЦТ) или новшества 2.2. ИО, специализированные но отдельной проблеме 2.3. Комплексные ИО, объединяющие несколько стадий ЖЦТ (новшества) |

| 3. Стадия ЖЦТ (новшества), на которой работает ИО, и пример ее названия (в скобках) | 3.1. Стратегический маркетинг (специализированная ИО - научно-исследовательская организация по маркетингу – НИО Маркетинг) 3.2. Фундаментальные исследования (НИО с названием проблемы) 3.3. Прикладные исследования (НИО) 3.4. Опытно-конструкторские работы (специальное конструкторское бюро - СКБ с названием направления) 3.5. Технологическая подготовка производства (проектно-технологическая организация - ПТО, направление) 3.6. Освоение, производство, тактический маркетинг (фирма, предприятие и т. п.) 3.7. Сервис инновации (сервисная организация, НИО Маркетинг) 3.8. Ремонт товара, инновации (ремонтная организация) 3.9. Комплексные ИО, выполняющие работы на нескольких последовательных стадиях ЖЦТ или новшества (например, 3.1 + 3.2 + 3.3 или 3.1 + 3.2 + 3.3 + 3.4, или 3.4 + 3.5 + 3.б + 3.7 и т. д., или все стадии. Названия комплексных ИО: фирма, предприятие, корпорация, концерн и т. д.) |

| 4. Отрасль знаний, в которой работает ИО | 4.1. Естественные науки 4.2. Технические науки 4.3. Гуманитарные науки 4.4. Общественные науки |

| 5. Отрасль народного хозяйства, в которой работает ИО | 5.1. Наука и образование 5.2. Информатика 5.3. Промышленность 5.4. Строительство 5.5. Транспорт 5.6. Сельское хозяйство 5.7. Производственная инфраструктура 5.8. Социальная инфраструктура |

| 6. Вид новшества (инновации), с которым работает ИО | 6.l. Продуктовые 6.2. Ресурсные 6.3. Процессные 6.4. Документальные |

| 7. Сфера применения новшества (инновации) | 7.1. Внутреннего применения 7.2. На продажу, обмен |

| 8. Тип стратегии ИО | 8.1. Виолентная 8.2. Патиентная 8.3. Коммутантная 8.4. Эксплерентная |

| 9. Вид эффекта, на который преимущественно ориентирована ИО | 9.1. Коммерческий (экономический) 9.2. Научно-технический (В виде открытия, изобретения и т. п.) 9.3. Экологический 9.4. Социальный 9.5. Интегральный |

| 10. Источник финансирования ИО (преимущественно) | 10.1. Федеральный бюджет 10.2. Региональный бюджет 10.3. Местный бюджет 10.4. Смешанное финансирование 10.5. Из частных источников |

| 11. Размер ИО | 11.1. Малые 11.2. Средние 11.3. Крупные |

| 12. Период действия ИО (юридически) | 12.1. Постоянные 12.2. Временные |

| 13. Юридический статус ИО | 13.1. Юридически самостоятельные 13.2. Юридически несамостоятельные |

| 14. Масштабность (размещение филиалов ИО) | 14.1. Национальные (В своей стране) 14.2. Транснациональные (В одной или нескольких других странах) 14.3. Межнациональные (В ИО входят организации других стран) |

| 15. Степень освоения ИО рынка | 15.1. ИО, выходящие с новшеством на освоенные рынки 15.2. То же на новые рынки |

| 16.Организационно-правовая форма ИО (в соответствии с ГКРФ) | 16.1. Индивидуальное предпринимательство для физических лиц 16.2. Хозяйственные товарищества и общества, в том числе: • полное товарищество; • товарищество на вере; • товарищество с ограниченной ответственностью; • общество с дополнительной ответственностью; • акционерное общество открытого типа; • акционерное общество закрытого типа; • дочерние и зависимые общества 16.3. Производственные кооперативы 16.4. Государственные и муниципальные унитарные предприятия; 16.5. Некоммерческие организации (ассоциации, союзы и т. п.) |

Приведенная классификация ИО, на наш взгляд, охватывает все основные признаки, характеризующие различные аспекты ИО. Основное назначение классификации - кодирование ИО для автоматизации их информационного Поиска и других целей. В настоящее время организации в соответствии с системой сертификации имеют свои коды (шифры), однако их содержание некомплексное, не отвечает требованиям табл. 3.1.

В период развития пятого технологического уклада каждая страна для получения конкурентного преимущества высшего порядка пытается разработать новый инновационный продукт, чтобы за счет его монопольного производства опередить своих конкурентов. В ядре технологического уклада в настоящее время находятся США, Япония, Германия, Великобритания, Франция. Такие страны, как Нидерланды, Швеция, Канада, Италия и др., тоже пытаются попасть в технологическое ядро мирового развития. Поэтому в настоящее время в мире происходят концентрация наукоемких отраслей, монополизация производства микроэлектронной и программной продукции, значительный рост затрат на НИОКР.

Например, Samsung ежегодно тратит на НИОКР не менее 5 % от объема продаж (не менее $ 2,5 млрд.), IВM - 5,2 ($ 3,5 млрд.), General Electric 5,3 ($ 3,2 млрд.), Sony - 5,7 ($ 4,5 млрд.), Philips - 7 % ($ 2,3 млрд.). Наблюдается четкая тенденция роста затрат на НИОКР как основного условия экономического развития стран повышения их конкурентоспособности.

3.2. Отличительные черты специализированных и комплексных инновационных организаций.

Главные отличия малых фирм от крупных организаций заключаются в следующем:

• малые фирмы успешно функционируют под влиянием рассмотренных ранее движущих факторов;

• сдерживающие факторы вынуждают малые фирмы либо вливаться в крупные организации, либо расширяться, либо закрываться. Таким образом, идет процесс диалектического развития общества на основе противодействия движущих и сдерживающих факторов;

• основная масса инновационных малых фирм функционирует на стадии НИОКР. Крупные организации работают чаще на всех стадиях ЖТЦ. В среднем численность работников на стадии НИОКР примерно в 100 раз меньше, чем на стадиях освоения и производства новшества (инновации). Отсюда вывод: малые фирмы по сравнению с крупными комплексными организациями на одного работника должны разрабатывать значительно больше новшеств. Этот факт не свидетельствует о более эффективной работе малых фирм по сравнению с крупными комплексными организациями. Неправомерно их сравнивать, так как малые фирмы занимаются в основном разработкой новшеств, а крупные организации - их освоением, производством и диффузией, что значительно дороже.

При рассмотрении отличительных черт организаций мы будем отталкиваться, во-первых, от представленной в табл. 3.1 классификации инновационных организаций (ИО), во-вторых, от мировой практики, учитывающей национальные традиции, уровень экономического развития, вид (номер) технологического уклада и другие факторы.

Анализ литературы и собственный опыт автора позволили выявить отличительные черты 19 видов организаций, занимающихся в разной степени инновационной деятельностью. Подробно описывать их в данном учебнике нет возможности, поэтому приведем только краткие сведения о них (табл. 3.2).

Таблица 3.2.Отличительные черты прогрессивных специализированных и крупных комплексных инновационных организаций (ИО)

Организационно-правовая форма (см. п. 16 табл. 3.1) перечисленных инновационных организаций может быть любой.

Подробнее характеристики инновационных организаций приводятся в специальной литературе. Выбор типа организации следует осуществлять после глубокого анализа факторов, влияющих на этот процесс (профиль организаций, уровень ее специализации и др.)

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

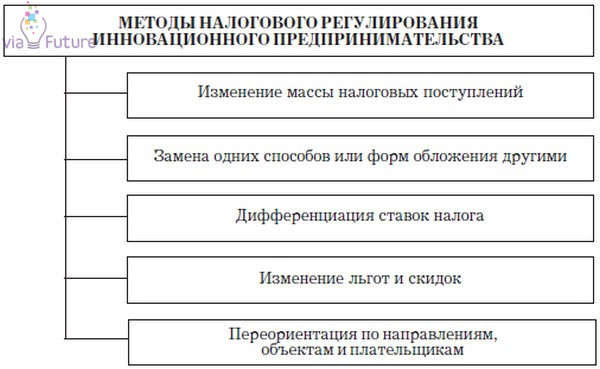

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

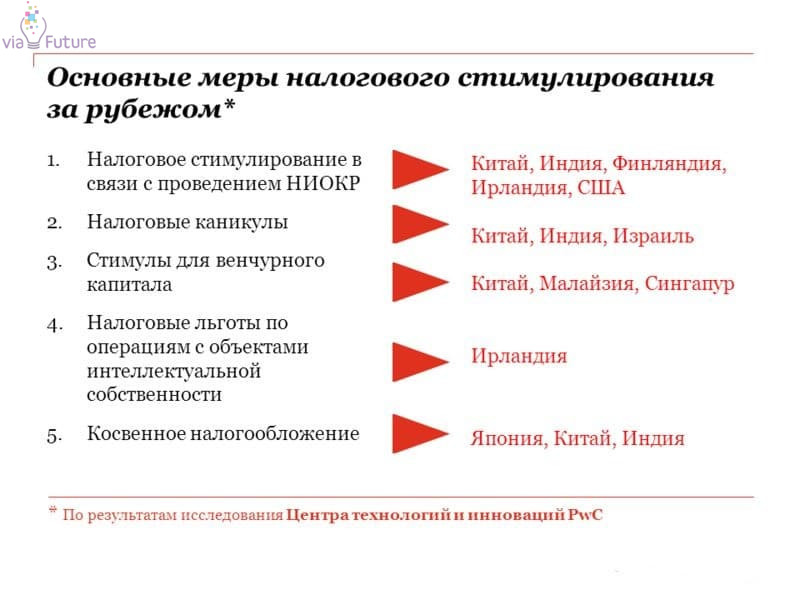

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

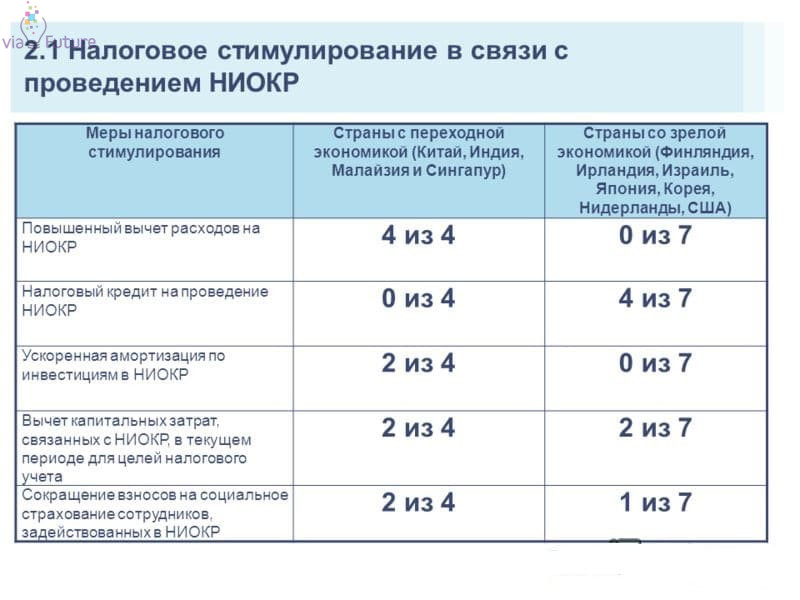

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

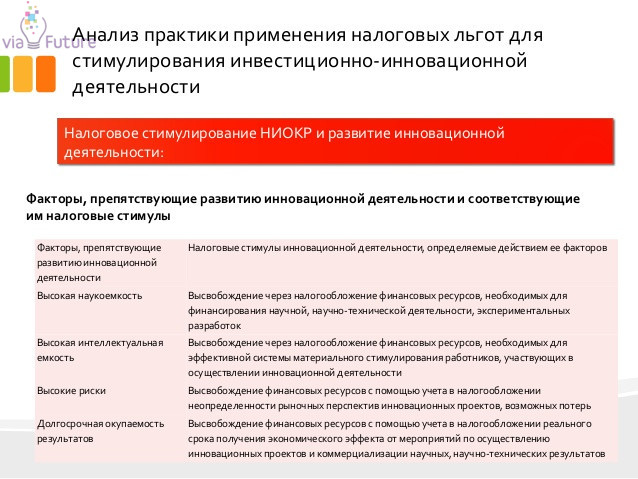

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Основная характеристика инновационной деятельности

Если говорить об инновационном виде деятельности в общем, то нужно рассматривать деятельность, которая напрямую связана с созданием и эксплуатацией интеллектуального труда, и доведением современных и новых идей к их реализации в виде готового товара. По сути, такой вид деятельности направлен на то, чтобы трансформировать результаты научной деятельности, воплотив их в реальность.

Стоит понимать, что, по сути, любые инновации - это конечный результат любого инновационного вида деятельности, который проявляется в виде современных или улучшенных продуктов, технологий, процессов производств и прочего, что используется на практике. То есть, ИД является своеобразным нововведением, которое используется на практике на производстве или рынке.

Что касательно главных аспектов ИД, то к ним можно отнести:

- Самостоятельность;

- Риски;

- Направленность на увеличение прибыли, в частности, если речь идет о долгосрочном периоде;

Но, стоит помнить о том, что получить прибыль можно только тогда, когда готовый продукт инноваций был реализован на рынке. Поэтому, как вывод, можно сказать, что величина прибыли напрямую зависит от качества внедренной инновации.

Не нашли что искали?

Просто напиши и мы поможем

Основы правового регулирования инновационной деятельности

Важно понимать, что реализация, организация и защита авторских прав на реализацию ИД четко прописана в действующих нормах законодательства. В качестве источников ее правового регулирования рассматриваются нормативно-правовые акты, которые имеют разную юридическую силу и принадлежность к разнообразным сферам деятельности. Обратите свое внимание на рисунок 1, на котором представлены обобщенные аспекты нормативно-правового регулирования инновационного вида деятельности.

Рисунок 1. Аспекты нормативно-правового регулирования инновационного вида деятельности

Нормативно-правовая база позволяет закрепить основные нормы регулирования ИД. Если рассматривать нормативно-правовую базу подробнее, то она представляет собой все законодательные и подзаконные нормативно-правовые акты, которые регулируют те или иные стороны возникшего вопроса, касательно реализации ИД.

Четко следуя нормативно-правовой базе, предприниматель будет вести правоприменительную практику. Если же, авторские права будут нарушены, то их владелец в праве обратиться в суд для того, чтобы защитить свою деятельность на законодательном уровне. Обратите внимание на рисунок 2, на котором представлен общепринятый механизм правового регулирования инновационного вида деятельности.

Рисунок 2. Общепринятый механизм правового регулирования инновационного вида деятельности

Из всего вышесказанного можно сделать вывод, что нормативно-правовая база ИД создает правовую основу, которая позволяет её реализовать. Благодаря соблюдению законодательства, действующих нормативно-правовых актов и прочих положений, предприниматели имеют возможность определить все права и обязанности, которые реализуются в процессе осуществления инновационного вида деятельности.

Стоит помнить о том, что если кто-то из участников нарушит установленные для него права или обязанности, то он может быть привлечен к уголовной ответственности, которая предусмотрена действующим законодательством.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Законодательство нормативно-правового регулирования инновационного вида деятельности

Формирование системы источников нормативно-правового регулирования осуществляется на основе действующего законодательства, правовых актов и прочих положений. Если говорить об актах декларативного характера, то к ним, так же, можно отнести стратегии и различные программы для дальнейшего развития.

Конституция и Гражданский Кодекс Российской Федерации выступают в качества главного правового регулирования любого вида инновационной деятельности. Конституция дает возможность сформировать базу для гражданского законодательства, которая будет первичной. Стоит отметить, что в Гражданское законодательство входят следующие законы об:

- Интеллектуальной собственности;

- Авторских правах;

- Патентные;

К примеру, в данном законе рассматривается поддержка со стороны государства для малого и среднего бизнеса, который задействован в ИД. Более подробно ознакомиться с поддержкой, предусмотренной государством, и о том, как она организована, можно в законе «О науке и государственной политике».

По сути, поддержка от государства для ИД предусматривает собой различные меры, которые реализуются органами государственной власти, и нацелены на то, чтобы сформировать все нужные условия правового, экономического и организационного плана. Не менее важным, есть создание стимула для тех, кто работает в сфере ИД.

Невзирая на то, что есть правовые механизмы, которые позволяют регулировать ИД, законы в данной сфере еще не полностью сформированы. К примеру, нет четких правовых норм, которые могли бы обеспечить и регламентировать развитие малых инновационных предприятий.

В законах не прописан круг лиц, которые принимают участие в процессе ИД. Так же, хочется отметить отсутствие регламентации финансовой стороны вопроса, которая нужна для того, чтобы обеспечить разработку проектов и реализацию инноваций.

Налоговое стимулирование инновационного процесса выражается в предоставлении налоговых льгот субъектам инновационного процесса:

1. Не включаются в облагаемую прибыль:

а) безвозмездно полученные в порядке целевого финансирования денежные средства (в том числе гранты) от иностранных инвесторов на финансирование капитальных вложений производственного назначения при условии использования их в течение 1 года с момента получения;

б) средства, полученные из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций.

2. Включаются в состав расходов (себестоимости) и уменьшают налогооблагаемую прибыль следующие расходы:

2.1. Расходы на освоение природных ресурсов в добывающих отраслях – включаются в расходы равномерно в течение 5 лет.

2.2. Расходы на освоение новых производств, цехов и агрегатов.

2.3. Расходы некапитального характера, связанные с совершенствованием технологии и организации производства и управления.

2.4. Периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности).

2.5. Расходы на научно-исследовательские и опытно-конструкторские работы (в том числе на изобретательство и на исследования, не давшие положительного результата) – включаются равномерно в течение 2 лет с 1-го числа месяца, следующего за месяцем завершения исследований или в порядке амортизации нематериальных активов, если в результате НИОКР организация получает исключительные права на результаты интеллектуальной деятельности.

2.6. Расходы на НИОКР в виде отчислений в Российский фонд технологического развития, а также иные отраслевые и межотраслевые фонды финансирования НИОКР признаются для целей налогообложения в пределах 0,5% доходов (валовой выручки).

2.7. Суммы ускоренной амортизации основных средств со сроком службы не менее 5 лет, используемых в условиях агрессивной среды или повышенной сменности (с коэффициентом ускорения 2); используемых как предметы лизинга (с коэффициентом ускорения 3).

2.8. Проценты по заемным средствам любого вида независимо от характера предоставленного кредита или займа (текущего или инвестиционного); при существенном (более чем на 20%) отклонении процентной ставки от среднего уровня процентов по сопоставимому кредиту или займу в расходы включаются проценты в предельном размере исходя из среднего уровня процентов; в случае отсутствия сопоставимых кредитов (займов) предельная величина процентов определяется исходя из ставки рефинансирования

Центрального банка РФ, увеличенной в 1,1 раза, а по валютным кредитам – 15%.

2.9. Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества – включаются в пределах 4% расходов на оплату труда за отчетный период.

2.10. Расходы на подготовку и переподготовку кадров, состоящих в штате предприятия, кроме расходов, связанных с содержанием образовательных учреждений или оказанием им бесплатных услуг, с оплатой обучения работников при получении ими высшего или среднего специального образования в высших и средних специальных учебных заведениях.

2.11. Расходы на рекламу, в том числе расходы на рекламу в средствах массовой информации и телекоммуникационных сетях, на световую и наружную рекламу, на участие в выставках, ярмарках, оформление витрин; прочие рекламные расходы (в том числе стоимость призов, выдаваемых при проведении рекламных акций) включаются в пределах 1% выручки

.

3. Не облагается налогом на добавленную стоимость (НДС):

3.1. Стоимость НИОКР, выполненных учреждениями науки и образования

на основе хозяйственных договоров.

3.2. Стоимость НИОКР, выполненных за счет государственного бюджета, а также средств РФФИ, Российского фонда технологического развития, образуемых для этих целей в соответствии с законодательством внебюджетных фондов министерств, ведомств, ассоциаций.

Развитие налоговых факторов активизации инновационной деятельности запланировано в предложениях Министерства финансов РФ по следующим направлениям

: во-первых, предлагается освободить от НДС патентно-лицензионные операции, связанные с объектами промышленной собственности; во-вторых, освободить от налога на прибыль средства, безвозмездно полученные фондами поддержки науки и образования; в-третьих, относить на расходы для целей налогообложения налогом на прибыль до 30% средств, используемых для инновационной деятельности; в-четвертых, для стимулирования научно-исследовательской деятельности организаций независимо от организационно-правовой формы, целесообразно освобождение от налога на имущество, используемое в научно-исследовательской и опытно-экспериментальной деятельности, а также имущество в виде машин, оборудования, приборов, опытных образцов, других изделий, полученных в ходе испытаний и экспериментов, в процессе исполнения договора о создании научно-технической продукции.

В период с 26 декабря 2005 г. ставка рефинансирования ЦБ РФ установлена 12% годовых, с 10 октября 2006 г. – 11,5% годовых.

Выручкой считается сумма денежных и натуральных поступлений от реализации товаров и иного имущества (включая НДС и другие налоги).

Учреждения науки, НИОКР которых освобождены от НДС, определены в ст.5 Федерального закона от 23.08.96 г. №127-ФЗ “О науке и государственной научно-технической политике”: организации, у которых объем научной или научно-технической деятельности составляет не менее 70% объема работ, имеющие академический, отраслевой или конструкторский профиль (коды 95110, 95120 и 95130 по ОКОНХ), в уставе которых одним из органов управления предусмотрен ученый совет.

Шохина Е. Вредная помощь // «Эксперт Online» / 17 октября 2006

Дата добавления: 2018-09-22 ; просмотров: 158 ; Мы поможем в написании вашей работы!

Читайте также: