Налоговое планирование в бюджетном учреждении обучение

Опубликовано: 13.05.2024

«Клерк» Рубрика Управление финансами

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины: для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, для формирования платежного календаря и для оптимизации налогов. Планирование налогового бюджета обычно происходит минимум за месяц до начала следующего года. Процесс формирования налогового бюджета включает следующие этапы.

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины для этого:

- для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени;

- для формирования платежного календаря;

- для оптимизации налогов.

Решение же о формировании отдельного налогового бюджета, либо о включении расчетных налоговых показателей в промежуточные операционные бюджеты расходов, либо об отражении их только в заключительных трех бюджетах принимается с учетом специфики деятельности и размера компании. Чаще всего один общий бюджет налогов формируют крупные компании.

Планирование налогового бюджета

- для годового планирования — до 1 декабря года, предшествующего планируемому году;

- для квартального планирования — до 1-го числа третьего месяца предшествующего квартала;

- для месячного планирования — до 20-го числа предшествующего месяца.

Процесс формирования налогового бюджета включает следующие этапы.

1-й этап. Анализ налогооблагаемых объектов

2-й этап. Подготовка связанных бюджетов

- бюджету продаж;

- бюджету закупок материалов;

- смете расходования материалов;

- бюджету закупок работ и услуг;

- бюджету расходов на оплату труда;

- бюджету социальных выплат и льгот;

- бюджету инвестиций и др.

3-й этап. Расчеты по видам налогов

- планирование начисления налогов;

- налоговых платежей;

- налоговой задолженности.

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

- налоговое законодательство (порядок уплаты налогов и сборов; ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.)

2. Налоговые платежи. После того, как определены начисления по налогам, проведите расчет налоговых выплат, чтобы составить графики расчетов с бюджетом и сформировать бюджет движения денежных средств. Налоговые платежи рассчитываются по формуле:

Нвыпл. = Нначисл. - Ауплач. + Нреструкт. + Абуд.период.

где Нвыпл. — выплаты по налогам; Нначисл. — налоги начисленные; Ауплач. — авансы по налогам, ранее уплаченные; Ареструкт. — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Абудпериод. — авансы по налогам в счет будущих периодов.

Для расчета периодичности уплаты налогов и взносов составляется календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном расчете определяется срок уплаты налога, установленного законом. Суммы налоговых платежей, взносов и сборов распределяются по срокам их уплаты, в соответствии с порядком, установленным законодательством. По результатам планирования календаря налоговых платежей может сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений денежных средств будет наименьшая. В этом случае финансовый отдел (департамент) будет принимать решение о необходимости накопления средств или их заимствования и очередности платежей, в соответствии с установленными сроками уплаты.

3. Налоговая задолженность. На заключительном этапе, необходимо определить задолженность перед бюджетом для составления прогнозного баланса, которая рассчитывается по формуле:

Зкон. = Знач. + Нначисл. - Зрестр. - Нвыпл.

где Зкон. — остаток задолженности по налогам на конец периода; Знач — остаток задолженности по налогам на начало периода; Зрестр — реструктуризированная задолженность

4-й этап. Контроль и анализ исполнения бюджета налогов

При наличии отклонений от бюджета налогов, целесообразно выявлять ихпричины: рост или снижение доходов и расходов по сравнению с прогнозами, незапланированное приобретение нового имущества, изменение налогового законодательства и др., т.е. проводится анализ исполнения налогового бюджета. Бухгалтерия или отдел налогового учета (центр ответственности) готовят отчет в табличной форме «план — факт — отклонения» по видам налогов и сборов в сопоставлении с прошлым периодом.

В соответствии с этим алгоритмом производится бюджетирование каждого конкретного налога. Бюджеты по отдельным налогам могут объединяться в единый налоговый бюджет организации.

Разработка налогового бюджета осуществляется в соответствии с данными тех бюджетов организации, которые содержат показатели, необходимые для расчета налогооблагаемой базы по соответствующему налогу, и нормативных актов в области налогообложения, регулирующих порядок исчисления и уплаты налогов. В связи с этим большинство проблем налогового бюджетирования связано со сложностью предусмотренного законодательством порядка исчисления налогов.

Так, например, составление бюджета по налогу на прибыль и единому социальному налогу является крайне трудоемким, из-за чего предприятия предпочитают составлять приблизительный прогноз налоговых платежей исходя, например, из сложившихся за предыдущие периоды зависимостей суммы уплаченных налогов от показателей деятельности организации. Однако это является недостатком всей налоговой системы, и совершенствование в этом вопросе возможно лишь при изменении законодательства в направлении упрощения порядка исчисления и уплаты налогов.

Кроме того, дополнительные трудности в разработке налоговых бюджетов создает нестабильность, характерная для налогового законодательства РФ. Организации не имеют возможности достоверно планировать свои налоговые платежи на перспективу, в связи с вероятными изменениями в порядке исчисления налогов.

Характерная для бюджета налогов зависимость его показателей от параметров операционных бюджетов создает трудности в обеспечении исполнения налогового бюджета, а также проблемы, связанные с неоднозначностью оценки достигнутых результатов. Необходимо проявлять гибкость в выработке системы контроля исполнения бюджета налогов, так как нередко превышение фактических показателей над плановыми свидетельствует об улучшении ситуации в организации, в отличие от аналогичной ситуации с перерасходом средств других бюджетов. Необходима интеграция налогового бюджетирования в общую систему налогового планирования организации, что позволит ей сосредоточиться на достижении своих финансовых целей, оптимизируя налоговые платежи.

Объем курса:

21 урок,

152 академических часа

Документ:

удостоверение о повышении квалификации

Программа

21 урок, 152 академических часа

- Регламент обучения на онлайн-курсе в Школе Бухгалтера.

- Возможности обучения и профессионального развития.

- Правила проведения тестирования и итоговой аттестации.

- Получение документов об обучении и закрывающих документов.

- Изменение учетной политики: как и когда это возможно?

- Новинки в бухгалтерском учете.

- НДС-новшества.

- Поправки по налогу на прибыль.

- Порядок представления бухгалтерского баланса.

- Форма бухгалтерского баланса.

- Содержание бухгалтерского баланса.

- Рекомендации Минфина по отражению отдельных статей и событий в балансе.

- Постоянный налоговый доход и расход.

- Суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств.

- Отражение в отчетности.

- Разбор примера из приложения к ПБУ 18/02.

- Составление отчета о движении денежных средств.

- Отдельные вопросы заполнения отчета о движении денежных средств.

- Элементы налогообложения. Методы признания доходов и расходов.

- Доходы и расходы при исчислении налога на прибыль.

- Убытки, подлежащие переносу на будущее.

- Дивиденды.

- Порядок исчисления и уплаты налога на прибыль. Налоговая отчетность.

- Налоговое планирование в свете изменений 2020 года.

- Нормируемые расходы.

- Процентные доходы и расходы (внереализационные).

- Операции с имуществом в целях налогообложения.

- Расходы на НИОКР.

- Уступка прав требования.

- Расходы по сомнительным долгам.

- Что относится к элементам налогообложения.

- Порядок исчисления НДС, особенности определения налоговой базы.

- Подтверждение нулевой ставки, порядок отнесения налога на затраты.

- Налоговые вычеты, восстановление налога, отчетность и ответственность.

- Бухгалтерский учет НДС.

- Налоговый учет НДС.

- Счет-фактура.

- Раздельный учет по НДС.

- Формы отчетности по НДС.

- Уточненная декларация.

- Возврат, зачет НДС.

- Определение имущественных прав.

- Особенности налогообложения НДС при передаче имущественных прав.

- ВЭД: изменения и актуальные вопросы (видео)

- Налоговый регистр по НДФЛ: структура, порядок ведения.

- Справка 2-НДФЛ: порядок ведения и заполнения.

- Расчет 6-НДФЛ: структура, порядок ведения и заполнения.

- Взыскание и возврат НДФЛ: права и обязанности налогового агента.

- Ответственность налогового агента за нарушения налогового законодательства.

- Нормативная база.

- Выплаты, облагаемые страховыми взносами.

- База, тарифы для исчисления страховых взносов.

- Уплата страховых взносов. Отчетность.

- Налог на имущество организаций.

- Транспортный налог.

- Земельный налог, практические ситуации.

- Цели и задачи ВК, ФА и бюджетирования.

- Внутренний контроль.

- Финансовый анализ.

- Бюджетирование.

- Цели создания обособленных подразделений (ОП). Признаки ОП.

- Особенности создания ОП, филиала или представительства.

- Бухгалтерский учет: постановка, особенности, документооборот, учетная политика, выписка авизо, финансовый результат, бухгалтерская отчетность, отчетные сегменты.

- Налоговый учет: УСН, налог на прибыль, НДС, НДФЛ, налог на имущество, транспортный налог, земельный налог.

- Снятие с учета.

- Налог на прибыль: методика расчета налога по ОП, выбор основного ОП для уплаты.

- НДС. Счета-фактуры.

- НДФЛ. Страховые взносы: особенности, если доход физлицам начисляет головная организация или ОП.

- Налог на имущество организаций. Транспортный налог. Земельный налог.

- Как не потерять право применения УСН при создании ОП.

- Особенности ведения налогового учета.

- Порядок исчисления и уплаты налога на прибыль.

- Расчет налога при закрытии обособленных подразделений.

- Представление и заполнение налоговых деклараций.

- Сложные случаи заполнения декларации по налогу на прибыль (видео).

Необходимость в создании консолидированной финансовой отчетности

Здесь собраны ссылки на дополнительные учебные материалы из разделов Вебинары и Статьи .

2 попытки по 45 минут

Чтобы успешно сдать тест, необходимо правильно ответить на 12 вопросов из 15

Лекторы

Головченко Мария

Геннадьевна

Строкова Елена

Викторовна

эксперт-консультант по налогообложению и бухгалтерскому учету, советник государственной гражданской службы Российской Федерации 3 класса

Данякина Елена

Ивановна

налоговый консультант, президент территориального представительства ИПБР

Букина Ольга

Александровна

аудитор, эксперт по бухгалтерскому и налоговому учету

Никитченко Наталья

Михайловна

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Самкова Надежда

Александровна

эксперт в сфере налогообложения, член Палаты налоговых консультантов

Бокова Наталья

Сергеевна

эксперт Контур.Школы по налоговому учету

Шестакова Екатерина

Владимировна

эксперт в области международных контрактов и сделок, ВЭД

Новикова Татьяна

Александровна

аудитор, налоговый консультант

Документы

Удостоверение о повышении квалификации

Сертификат ИПБР для профбухгалтера (по запросу)

Как проходит обучение

Шаг 1. Смотрите уроки

В записи или в прямом эфире, обсуждайте тему урока в чате с экспертами.

Шаг 2. Сдавайте тесты

Проверяйте полученные знания после каждого урока неограниченное количество раз и готовьтесь к итоговому тесту.

Шаг 3. Получите документ

Сдайте итоговый тест, и документ будет ждать в личном кабинете. Вы сможете скачать его или отследить оригинал по трек-номеру.

А еще.

Общайтесь с экспертами

Во время обучения эксперты Контур.Школы ответят на ваш вопрос в течение двух рабочих дней.

Скачивайте авторские материалы

Пользуйтесь методическими материалами во время обучения и после, они останутся с вами навсегда.

Преимущества Контур.Школы

Бессрочная лицензия

Лицензированный учебный центр онлайн-образования для коммерческих организаций и учреждений государственного сектора.

10 лет безупречной репутации

Мы обучили 394 000 специалистов по закупкам, бухгалтеров, кадровиков, руководителей и специалистов служб охраны труда.

Соответствие профстандарту

Программы курсов прошли проверку Департамента образования города Москвы и соответствуют профстандарту.

Разные форматы

Видео, методические материалы, чек-листы, онлайн-тесты, образцы документов и подборки нормативных документов.

Персональная поддержка

Поддержка куратора и эксперта на весь период обучения, а также круглосуточная техническая поддержка.

Мобильное приложение

В приложении можно смотреть уроки

и вебинары, проходить тестирование

и задавать вопросы.

Отзывы учеников

Бобырева Марина Александровна

Главный бухгалтер, 17 сентября 2020

Хотелось бы отметить актуальность вопросов, рассмотренных в курсе, наглядность презентаций и уровень квалификации лекторов - очень высокий. А также приятное впечатление от подачи материала, его.

Бобырева Марина Александровна

Главный бухгалтер, 17 сентября 2020

Хотелось бы отметить актуальность вопросов, рассмотренных в курсе, наглядность презентаций и уровень квалификации лекторов - очень высокий. А также приятное впечатление от подачи материала, его структуру. Не было ощущения онлайн обучения.

Каратеева Татьяна Владимировна

Бухгалтер, 11 сентября 2020

Материал представлен развернуто, лекторы хорошо подготовлены. Особенно хочется отметить Новикову Т.А. После ее видеоуроков тесты сдавала со 100%-м результатом.

Арискина Елена Юрьевна

Главный бухгалтер, 29 июня 2020

Хорошая организация курсов! Все понятно, удобно, мобильно. Очень много полезных рекомендаций для работы! Хочу сказать, что некоторые были уже применены! Спасибо большое!

Григорян Каринэ Вачиковна

Главный бухгалтер, 28 апреля 2020

Обучение проходило в удобном формате. Все уроки доступны к просмотру в течение всего обучения. Уроки преподавали отличные специалисты. Все было изложено четко и без лишней воды. Действительно.

Григорян Каринэ Вачиковна

Главный бухгалтер, 28 апреля 2020

Обучение проходило в удобном формате. Все уроки доступны к просмотру в течение всего обучения. Уроки преподавали отличные специалисты. Все было изложено четко и без лишней воды. Действительно проходила повышение квалификации. Все уроки полезны и интересны. Спасибо за возможность обучаться, не отрываясь от работы.

Сергухина Елена Викторовна

Ведущий бухгалтер, 11 марта 2020

Очень удобные методические пособия, и очень подробно рассказывают лекторы материал. Особенно хотелось бы отметить преподавателей курса Никитченко Наталью Михайловну, Букину Ольгу Александровну.

Сергухина Елена Викторовна

Ведущий бухгалтер, 11 марта 2020

Очень удобные методические пособия, и очень подробно рассказывают лекторы материал. Особенно хотелось бы отметить преподавателей курса Никитченко Наталью Михайловну, Букину Ольгу Александровну, Новикову Татьяну Александровну.

Коновалова Анастасия Александровна

Главный бухгалтер, стаж 13 лет, 21 января 2020

Лекции были подробные, понятные и, самое главное, с примерами. Преподаватели курса демонстрировали отличное знание своего дела, а Букина Ольга Александровна еще и отменное чувство юмора. Очень.

Коновалова Анастасия Александровна

Главный бухгалтер, стаж 13 лет, 21 января 2020

Лекции были подробные, понятные и, самое главное, с примерами. Преподаватели курса демонстрировали отличное знание своего дела, а Букина Ольга Александровна еще и отменное чувство юмора. Очень понравилось использовать мобильное приложение "Школа". Считаю, что это современный и очень удобный формат взаимодействия.

Даудрих Юлия Юрьевне

Главный бухгалтер, стаж 18 лет, 20 января 2020

Удобное дистанционное обучение. Смотрела уроки до начала рабочего дня и в обеденный перерыв. Все было на должном уровне.

Даты начала обучения

Приглашаются:

- Руководители бюджетных и автономных учреждений.

- Руководители финансовых служб бюджетных и автономных учреждений.

- Главные бухгалтеры, бухгалтеры, экономисты, руководители и сотрудники департаментов экономики бюджетных и автономных учреждений.

- Руководители экономических служб администраций региональных и муниципальных образований.

- Заместители главного врача по экономике.

- Руководители и заместители руководителей финансовых и планово-экономических служб лечебных учреждений.

- Экономисты, финансовые и коммерческие директора учреждений здравоохранения.

- Руководители бухгалтерских служб учреждений здравоохранения.

В ходе мероприятия Вы получите:

- Возможность участия в одной из трёх секций посвящённых вопросам планирования, учёта и анализа деятельности бюджетного, автономного и казённого учреждения.

- Обзор бухгалтерской и экономической практики работы бюджетных, автономных учреждений России, экспертные оценки эффективности новых методических и законодательных актов.

- Обмен опытом во время кофе-брейков и фуршета.

- Возможность участия в розыгрыше призов: Смартфон, Планшет и тд.

- Праздничное настроение.

Программа курса

СЕКЦИЯ: «Бухгалтерский учет и отчетность бюджетного, автономного и казенного учреждения в соответствии с федеральными стандартами»

Программа разработки федеральных стандартов бухгалтерского учета

- Введение новых федеральных стандартов.

- Учетная политика, оценочные значения и ошибки.

- События после отчетной даты. Резервы.

- Раскрытие информации об условных обязательствах и условных активах.

- Отчет о движении денежных средств. Непроизведенные активы. Доходы и др.

Новая методология и порядок представления учреждениями бухгалтерской (финансовой) отчетности

- Необходимость обнародовать в обязательном порядке некоторые показатели отчетов.

- Разделение активов и обязательств в балансе на краткосрочные (оборотные) и долгосрочные (внеоборотные).

- Концептуальные основы бухучета и отчетности организаций госсектора.

- Контроль над активом, полезный потенциал, экономические выгоды, справедливая стоимость, стоимость замены актива и др.

- Раскрытие новых методов и принципов учета, требований к инвентаризации, достоверности и существенности информации и так далее.

- Методические указания, переходные положения СГС «Основные средства» по вопросам отражения недвижимости в бухучете.

Новые федеральные стандарты бухгалтерского учета для государственного сектора утвержденные приказами Минфина РФ

- «Учетная политика, оценочные значения и ошибки»; «События после отчетной даты»; «Отчет о движении денежных средств»; «Доходы»; «Влияние изменений курсов иностранных валют» и др.

- Изменения внесенные в ранее утвержденные стандарты.

Отдельные вопросы ведения бухгалтерского учета в свете последних изменений законодательства

- Создание интернет-сайта.

- Предоставление ссуды работнику.

- Учет формирования себестоимости оказанных услуг (выполненных работ) и расходов, не учитываемых при формировании себестоимости.

- Заимствования для оплаты обязательств из другого источника финансового обеспечения.

- Расчеты с покупателями с использованием банковских платежных карт.

- Случаи использования счетов 205 и 209 при отражении в учете начисления доходов.

- Учет расчетов с бюджетом по НДС («входной» НДС и НДС, полученный с предоплаты)

изменения в учете основных средств — новый ОКОФ. - Новое в учете командировочных расходов — начисление страховых взносов; обязательность учета резервов.

- Новое в списании просроченных дебиторской и кредиторской заложенностей.

- Учет счетов санкционирования, в т. ч. принимаемых, принятых и отложенных обязательств.

- Отражение финансовых результатов. Отражение событий после отчетной даты.

- Учет средств во временном распоряжении. Учет банковских гарантий. Учет пеней и штрафов.

Структура бюджетной классификации. Особенности применения КВР. Типовые ошибки. Новое в бюджетном кодексе

- Кодификация. Новые понятия-администратор расходов бюджета и получатель средств бюджета. ИСБП.

- Публичные обязательства — как основа организации бюджетного процесса.

- Повышение эффективности и прозрачности бюджетных инвестиций.

- Система показателей долговой устойчивости.

- Программно-целевое управление. Оценка налоговых и неналоговых расходов.

- Новый формат бюджетной росписи.

- Увеличение функций казначейства. Увеличение сферы государственного (муниципального) контроля.

- Как применять КВР, КОСГУ. Сопровождающие законопроекты.

Налоги, уплачиваемые бюджетными, автономными и казенными учреждениями

Изменения налогового законодательства и системы администрирования налоговых органов.

- ЕССС-новая глава налогового кодекса.

- Переходные положения, полномочия налоговых органов, единый отчет, увеличение налогообложения.

- Электронный больничный — новая система выплат пособий.

- Новые декларации по налогу на прибыль и НДС. Изменение формата предоставления пояснений при проверках.

- Налоговая отчетность за 2019г.

- Новая Глава 34 Налогового кодекса — страховые взносы: объект обложения страховыми взносами; база для исчисления страховых взносов; сроки перечисления взносов и сдачи отчетности.

- Налоговый учет — доходы и расходы, учитываемые при расчете налоговой базы; применение налоговой ставки 0% учреждениями образования, здравоохранения и соц. защиты.

СЕКЦИЯ: «Экономист бюджетного учреждения»

Планирование финансово-хозяйственной деятельности бюджетного учреждения

- Общие правила составления и утверждения Плана ФХД государственного (муниципального) учреждения.

- Дополнительные требования к ПФХД подведомственных учреждений с учетом отраслевых особенностей.

Предельные сроки утверждения плана финансово-хозяйственной деятельности. - Составление и применение Плана ФХД: на финансовый год; на финансовый год и плановый период.

- Схемы утверждения планов финансово-хозяйственной деятельности.

- Субсидии на выполнение государственного и муниципального задания (в том числе переходящие остатки субсидий). Субсидии на иные цели.

- Средства от оказания платных услуг. Поступления из других разрешенных законодательством РФ источников.

Структура ПФХД

- Виды выплат.

- Оплата труда и начисления на выплаты по оплате труда. Оплата услуг связи, транспортных услуг, коммунальных услуг.

- Арендная плата за пользование имуществом. Оплата услуг по содержанию имущества. Прочие услуги.

- Безвозмездные перечисления государственным и муниципальным организациям.

- Пособия по социальной помощи населению.

- Приобретение основных средств, нематериальных активов, материальных запасов.

- Приобретение ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами).

- Прочие расходы. Иные выплаты, не запрещенные законодательством РФ.

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737). Детализация доходов и расходов.

- Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (ф. 0501016).

- Доходы и расходы учреждения в Плане ФХД. Дополнительная группировка поступлений и выплат в ПФХД.

- Приказ Минфина России «О внесении изменений в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения». Табличная часть плана.

- «Показатели финансового состояния учреждения (подразделения)». «Показатели по поступлениям и выплатам учреждения (подразделения)».

- «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)».

- «Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)».

- «Справочная информация».

Анализ финансирования деятельности и исполнения сметы расходов в бюджетном учреждении

- Изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов. Изучение состава и структуры расходов.

- Оценка причин, вызвавших отклонения фактических расходов от предусмотренных в сметах.

- Выявление резервов повышения эффективности использования ресурсов бюджетных и научных учреждений.

- Обоснование мероприятий, направленных на повышение эффективности управления бюджетными средствами.

- Особенности учета расходов в бюджетных учреждениях: отражение в бухгалтерском учете двух видов расходов: кассовых и фактических.

- Анализ бюджетного финансирования. Анализ внебюджетных средств. Факторный анализ статей сметы расходов. Выявление фактов и причин недофинансирования (перефинансирования).

- Анализ кассовых и фактических расходов.

СЕКЦИЯ: «Экономист учреждения здравоохранения»

Планирование финансово-хозяйственной деятельности учреждения здравоохранения

- План здравоохранения как составная часть государственного плана экономического и социального развития страны.

- Принципы планирования здравоохранения. Отраслевой характер планирования здравоохранения.

- Текущее и перспективное планирование. Методы планирования, применяемые в здравоохранении (аналитический, сравнительный, балансовый, нормативный, экономико-математические).

- Программа государственных гарантий бесплатного оказаний гражданам медицинской помощи, устанавливающая средние нормативы объема медицинской помощи, средние нормативы финансовых затрат на единицу объема медицинской помощи, средние подушевые нормативы финансирования, порядок и структуру формирования тарифов на медицинскую помощь и способы ее оплаты.

Анализ финансово-экономической деятельности учреждения здравоохранения

- Экономический анализ как аналитический метод при принятии решений о распределении ресурсов.

- Сопоставление затрат на охрану здоровья населения и получаемых медико-социальным и экономическим эффектом.

- Полный экономический анализ: определение, измерение и сопоставление затрат и результатов по двум или нескольким альтернативам.

- Методы экономического анализа: минимизация затрат, затраты-результативность, затраты-выгода, затраты-полезность.

Финансирование здравоохранения и оценка эффективности использования финансовых ресурсов

- Финансирование казенных, бюджетных и автономных учреждений.

- Источники финансовых ресурсов. Финансирование здравоохранения в условиях обязательного медицинского страхования. Формирование доходов фондов ОМС.

- Порядок утверждения для страховых медицинских организаций дифференцированных подушевых нормативов финансового обеспечения ОМС.

- Одноканальная система финансирования учреждений здравоохранения, ее преимущества. Организационно-финансовое взаимодействие в системе ОМС при одноканальном финансировании.

- Формирование плана финансово-хозяйственной деятельности медицинской организации. Плановые показатели по финансовым поступлениям.

- Добровольное медицинское страхование как внебюджетный источник финансирования. Установление тарифов на медицинские услуги при добровольном медицинском страховании по соглашению между страховой медорганизацией и предприятием, организацией, учреждением, предоставляющим эти услуги.

24 419 просмотров

В современном мире динамичного бизнеса вопрос бюджетной эффективности затрагивается стабильно часто, если не сказать постоянно и ежедневно. Организация планирования – вот самый простой ответ на него. При этом на одной чаше весов суммарной конкурентоспособности бизнеса соседствуют вопросы стратегического, организационного, процессного и других видов планирования, включая центральный вид – бюджетное планирование.

В этой статье мы детально рассмотрим практический подход и методы бюджетного планирования на предприятиях: речь пойдет не просто о теоретической базе знаний, а о роли бюджетных планов в успехе бизнеса предприятия в целом.

Основы бюджетного планирования

Бюджетное планирование необходимо не только для государства, для бюджетных учреждений или домохозяйств, поскольку субъекты бюджетного планирования – это участники экономических процессов, характерных абсолютно для любых видов деятельности, любых организаций, а бюджет, по сути – план, фиксирующий ожидаемые показатели экономической активности. Не «хотелки» в смысле «добиться бюджетной эффективности за неделю», а реальный бюджет и детальное бюджетное планирование – сколько и на что потратим, сколько и с чего заработаем. Вопрос предметный и не терпит приблизительного подхода.

В этом контексте бюджетное планирование – это такой набор действий и решений, результатом которых станет составление документа – бюджета, в котором в численном выражении будут зафиксированы цели и планы на определенный период, чаще всего, на год. Таким образом, составление бюджета и бюджетное планирование объединяет все подразделения одной фирмы вместе, делая их совместную работу возможной, а главное, обеспечивая за счет этого результаты экономической активности. Причем не просто результаты, а результаты соответствующие планам и фактам, т.е. максимально приближенных к понятию бюджетной эффективности. Что крайне важно в глобальном смысле – быть не просто успешной компанией, а быть стабильно прогнозируемой успешной компанией, потому это, допустим, привлекает инвесторов.

У хороших бюджетов коммерческих предприятий, конечно, есть свои основы бюджетного планирования и их организации:

- Сквозной характер. Бюджет распространяется на все части, подразделения, направления и сегменты бизнеса;

- Бюджет = закон. Свойство – директивность. Если бюджет подписан, его нельзя не исполнять. Часто исполнение бюджета является ключевым KPI для подразделений, которые только тратят, а не зарабатывают. Бюджет в таком случае это элемент контроля, а также основание для поощрения;

- Формализация. Единица бюджета – обоснованный результативный показатель деятельности, выраженный в виде цифры. «Продать много» не очень хорошая цель для процесса бюджетного планирования, а «Продать на 1 млн $ в квартал» очень даже ничего;

- Регулярность – бюджет принят и исполнен (или не исполнен) в четкий оговоренный промежуток времени, который приказом главного лица фирмы выбран в качестве бюджетного периода. Это ключевое условие результативности бюджетного планирования, потому что регулярность означает неразрывность плановой деятельности компании;

- Новый бюджет разрабатывается на основе аналитики показателей плана и факта исполнения бюджета истекшего периода.

Рисунок 1. Признаки хорошего бюджета

Методы бюджетного планирования

На практике бюджетное планирование или бюджетирование в современном мире – это методы повышения конкурентоспособности бизнеса, на основе детализированного контроля ключевых показателей работы фирмы в разрезе финансов. Когда мы говорим о бюджете и бюджетном планировании в целом, мы касаемся такой сложной темы, как методы структурирования универсальной технологии планирования, а также учета и непрерывного контроля средств предприятия для достижения бюджетной эффективности.

Если представить, что будущее фирмы и бюджетная эффективность напрямую зависят только от соблюдения некоторых метрик и показателей без влияния каких-то внешних факторов, тогда процесс бюджетного планирования либо делает фирму стабильно приносящей прибыль, либо отправляет ее на кладбище (в зависимости от четкости и точности структурированности бюджетного процесса).

Субъекты бюджетного планирования

Самая важная задача любого бизнесмена – делать бизнес конкурентоспособным во всех смыслах этого слова. Поэтому в компаниях по всему миру поняли, что необходимо тратить время не на споры с конкурентами, а на создание такой универсальной системы или многорычажного механизма управления, который помог бы удерживать и развивать позиции на интересном бизнесу рынке. Одним из таких рычагов является рассматриваемый нами процесс создания бюджетных планов для достижения бюджетной эффективности.

В бюджетном планировании однозначно участвуют все подразделения компании. У каждого субъекта своя глубина детализации бюджета и взаимосвязи с другими подразделениями. Бюджетов и соответствующих им планов исполнения этих бюджетов может быть бесчисленное множество. По большей части это зависит от таланта финансового директора и требуемой степени детализации, определяемой стратегией финансового учета фирмы.

- Бюджет доходов и расходов как детализированная смета расходов и продаж, которые должны обеспечить фирме профицит;

- Бюджет движения денежных средств для распределения текущих денег в операционном цикле;

- План финансирования для формирования прогнозов потребности в заемном капитале и по внутренним инвестициям;

- Прогнозный баланс как инструмент контроля капитала;

- Бюджет ФОТ с целями прогнозирования операционных затрат и отчислений в фонды;

- Материальные бюджеты – планы по снабжению, сформированные на нормах производственного расхода;

- Энергетические бюджеты по нормам потребления ресурсов для обеспечения производственных нужд;

- Бюджет амортизации для контроля внутреннего износа, капитального ремонта и реновации производственных мощностей;

- Налоговый бюджет.

Рисунок 2. Пример составных частей процесса бюджетного планирования

Пример ввода бюджетов в WA:Финансист

Бюджеты в «WA:Финансист» вводятся с помощью соответствующего документа «Бюджет»:

Доступны следующие возможности ускорения и облегчения ввода плановых данных:

- Загрузка из файлов excel;

- Настройка шаблонов заполнения;

- Заполнение по данным графиков оплат в договорах;

- Заполнение в одном Бюджете данных по нескольким периодам, статьям и их аналитика;

- Настройка зависимых оборотов.

В данном кейсе более подробно рассмотрим вариант заполнения бюджетов «По данным графиков» в договорах.

В «Бюджетах» есть возможность выполнения следующего действия:

При этом автоматически подбираются и затем будут отражены в бюджете плановые данные, ранее настроенные для договоров согласно указанным отборам:

Сначала формируется план доходов/расходов:

Затем на его основании с помощью настройки «Модели распределения платежей» – график платежей:

Формируется график платежей в разрезе периодов с учетом условий оплаты по договору (аванс, предоплата):

Результатом настроек является автоматическое заполнение нескольких видов плановых документов:

- Плановые бюджеты по финансовым данным договоров;

- Планируемые Заявки на платеж;

- Планируемые поступления ДС.

Для этого предусмотрено отдельное рабочее место:

Поскольку ввод плановых данных по графикам доходов и расходов и платежей в договорах является частью общего бюджетного планирования, система «WA:Финансист» позволяет подключать к «Договорам/Регистрации условий договоров» и «Контрагентам» общие возможности системы по согласованию:

Пример составных частей процесса бюджетного планирования

Конечно, есть и другие бюджеты, начиная с командировочных, до бюджетов корпоративных праздников и подарков. Все это бюджеты, и во всех бюджетах обязаны быть четкие и продуманные показатели. Понятно, что для турфирмы нужна одна степень детализации бюджетных планов, а для сталелитейного комбината – совсем другая.

Идентично для всех одно: вне зависимости от количества бюджетов и планов контроля утвержденных показателей, процесс бюджетного планирования является единственной возможностью контролировать жизнь фирмы в разрезе всех финансовых результатов. Напомним, что от качества бюджетных планов может зависеть весь суммарный результат фирмы за будущий период.

Взаимосвязанность процесса бюджетного планирования и организация планирования процесса бюджетирования

Современные динамичные системы управления стремятся к тому, чтобы процесс бюджетного планирования был основан на принципах взаимосвязанности и четкой регламентации бюджетного процесса во всех подразделениях. То есть процесс создания бюджетных планов должен быть согласован, как горизонтально/вертикально, так и во временном диапазоне для достижения бюджетной эффективности. К примеру, если планово-экономический отдел планирует бюджет (сверху вниз), то он учитывает и реальные данные доходного/расходного подразделения (снизу вверх). Таким образом, достигается балансировка показателей и приведение их к реальному значению.

Целесообразно производить строительство бюджетных планов таким образом, чтобы все бюджеты были взаимосвязаны. Проще говоря, бюджет низкого уровня всегда есть составная часть (или расширенная детализация) бюджетных планов более высокого уровня. Это позволяет с одной стороны связать плановые данные с реальными данными, а с другой – обеспечить дополнительный контроль исполнения.

Процесс составления бюджетных планов компании должен быть продуман и документально оформлен в виде регламента, который будет определять порядок составления бюджетов в части состава, подготовки, верификации и утверждения. Организация бюджетного планирования должна быть структурирована так, чтобы создать полный непрерывный цикл бюджетирования, начиная с установки целевых значений каждого показателя, до анализа фактического значения (результата).

Проблемы процесса бюджетного планирования

Невозможно создать такой процесс бюджетного планирования, который стал бы идеальным или эталонным во всех его частностях для всех предприятий. Но чтобы структурировать наиболее оптимальную и рабочую модель бюджетного планирования, необходимо учесть наиболее распространенные ошибки и проблемы, а также воспринимать этот процесс как составной элемент комплексного управления компанией.

Рисунок 4. Круговорот проблем процесса бюджетного планирования

Круговорот проблем процесса бюджетного планирования

- Затягивание сроков. Планы и бюджеты не принимаются в срок и постоянно переносятся. В итоге компания сталкивается с тем, что бюджет/план должны догонять ее реальную жизнь, что чаще всего невозможно.

- Не идентичность показателей. Проблема многих компаний, в которых подразделения привыкли измерять свою эффективность или ставить планы на основе внутреннего представления, а не общих показателей системы планирования. Это часто приводит к тому, что предприятия упираются в стену из необходимости суммировать или вычитать друг из друга несопоставимые данные.

- Нет единой системы документов. Это приводит к затруднениям в процессе сопоставления данных отчетности и дальнейших бюджетных планов.

- Бесконечность согласования. Проблема всех крупных предприятий: лица, принимающие распорядительные решения, тормозят весь производственный процесс своим неисполнением бюджетных планов. Зачастую бесконечность процесса согласования бюджетных планов – это следствие низкого качества менеджерского состава или недостаточной организации самого процесса.

- Низкое качество IT-инфраструктуры. Приводит к тому, что процессы тормозятся из-за невозможности импорта/экспорта каких-либо данных или их сопоставления между собой.

- Несоответствие бюджетов и планов предприятия. На стратегическом уровне это несоответствие означает крах процесса бюджетного планирования, потому что верхним уровнем всего процесса и является стратегический план компании.

- Нереальность бюджетирования. Если план и факт значительно отличаются друг от друга, значит, процесс бюджетного планирования не соответствует тому, что происходит в реальности на предприятии, имеет неправильное основание, а также не опирается на принципы «сверху вниз» и «снизу вверх».

Заключение и выводы

Организация планирования процесса эффективного бюджетирования – это не самая сложная задача внутрикорпоративного управления. Безусловно, финансово бюджетное планирование требует большой ответственности и последовательности, которые обеспечат не только реальность будущего бюджета предприятия, но и бюджетную эффективность. Но только такая система управления компанией, система, на основе формирования и контроля исполнения структурированных бюджетов и охватывающая все субъекты бюджетного планирования, может быть адекватна современным рыночным отношениям. За счет бюджетного планирования на предприятиях любой формы собственности и размера достигаются желаемые результаты и решаются важные задачи бизнеса:

- Создать и использовать систему бюджетных планов, на основе план-фактного анализа;

- Добиться прозрачности потоков денежных средств и точности управления ими;

- Обеспечить руководство инструментом контроля финансовых ресурсов предприятия;

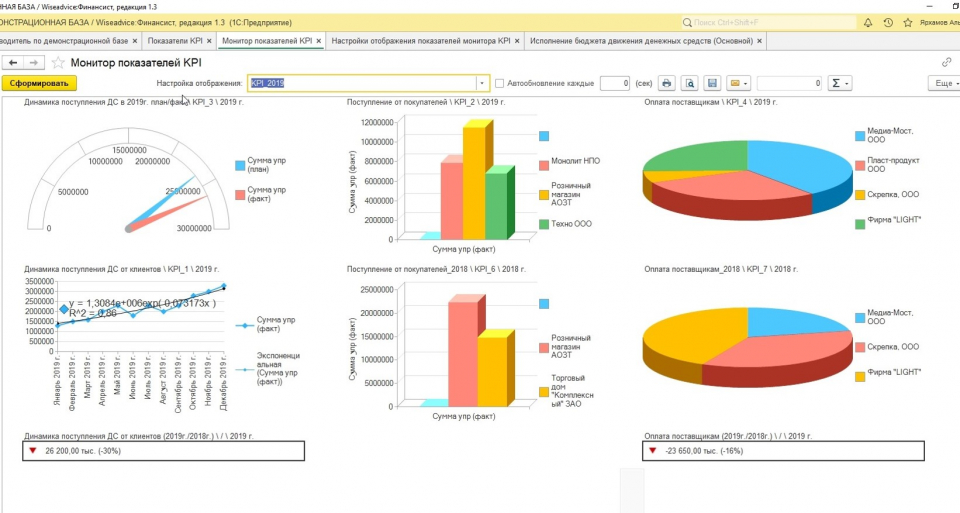

Дашборд руководителя в системе «WA: Финансист».

- Повысить эффективность использования денежных средств;

- Снизить операционные риски в рамках управления свободными финансовыми ресурсами;

- Обеспечить непрерывный контроль производственных показателей и нормативов;

- Усилить контроль доходно-расходной деятельности компании в целом;

- Консолидировать ресурсы внутри компании для обеспечения достижения поставленных целей;

- Активизировать потенциал менеджмента подразделений, создав среду вовлеченности и ответственности за общий результат компании;

- Оптимизировать процессы внутри компании.

В заключении отметим, что бюджетное планирование – наиболее правильный и простой способ избежать вопросов из серии «что же будет с бизнесом в будущем?». Как инструмент менеджмента методы бюджетного планирования дадут понимание, какую линию поведения выстраивать, и какой путь выбрать для достижения поставленной цели.

Tax optimization: methods to minimize

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Код курса: ОПНАЛ-Б

Целью создания любой коммерческой организации является получение прибыли. Эта цель достигается путем сокращения расходов, включая налоговые отчисления. В курсе рассматриваются способы оптимизации, позволяющие регулировать величину налоговых обязательств и свести к минимуму налоговые риски организации.

Ближайшая группа

суббота:

10:00 — 17:10

Стоимость для физ. лиц

Преподаватели

Ганжа Людмила Юрьевна

Описание курса

Данный курс соответствует требованиям профессионального стандарта «Бухгалтер», утвержденного приказом Минтруда и социальной защиты РФ от 21.02.2019 № 103н!

Целью создания любой коммерческой организации является получение прибыли. Эта цель достигается путем сокращения расходов, включая налоговые отчисления. Для того чтобы минимизировать уплату налогов в установленном законом порядке, необходимо научиться планировать налоговые издержки предприятия, используя возможности Налогового и Гражданского кодекса – от выбора системы налогообложения и формы договора с деловым партнером до составления эффективной учетной политики.

В курсе рассматриваются способы оптимизации, позволяющие регулировать величину налоговых обязательств и свести к минимуму налоговые риски организации.

Курс предназначен для слушателей, у которых есть базовые знания в области бухгалтерского учета и налогообложения: руководителей организаций, предпринимателей, главных бухгалтеров, бухгалтеров по налоговому учету, финансовых менеджеров.

Вы научитесь

- Формировать налоговое поле для выбранного направления бизнеса

- Определять налоговую нагрузку на текущий момент и планировать ее на дальнейшую перспективу

- Оценивать налоговые риски и избегать незаконных схем уклонения от уплаты налогов

- Определять основные элементы учетной политики в бухгалтерском и налоговом учете, влияющие на величину налоговых платежей

- Рассчитывать налоги применительно к разным ситуациям хозяйственной деятельности

- Планировать сроки уплаты налоговых платежей

- Применять нормы Международных соглашений об избежание двойного налогообложения

Специалисты, обладающие этими знаниями и навыками, в настоящее время крайне востребованы.

Большинство выпускников наших курсов делают успешную карьеру и пользуются уважением работодателей.

Предварительная подготовка

Требуемая подготовка: Успешное окончание курса Бухгалтерский учет 2021. Теория и практика или эквивалентная подготовка. Успешное окончание курса Налогообложение 2021. Ведение налогового учета, проблемы и решения или эквивалентная подготовка.

Программа курса

- Понятие и правовой статус налогового законодательства

- Обоснованная и необоснованная налоговая выгода. Налоговое планирование и уклонение от уплаты налогов

- Налоговые риски при работе с недобросовестным контрагентом. Как «проверить» контрагента – рекомендации: что проверять и каким способом

- Последствия принятия статьи НК 54.1

- Признаки неблагонадежности компаний. Административная, налоговая и уголовная ответственность за применение нелегитимных схем оптимизации налоговой нагрузки

- Выбор организационно-правовой формы юридического лица

- Выбор места регистрации

- Налоговые режимы - ОСН, УСНО, ПСН

- Выбор договорной формы осуществления деятельности. Недостатки договорной работы и налоговые последствия

- Льготные предприятия как инструмент налоговой оптимизации: особые экономические зоны, свободные экономические зоны, территории опережающего развития

- Налоговое планирование с участием нерезидентных структур

- Антиофшорное законодательство (Закон о контролируемых иностранных компаниях (КИК)- деофшоризации)

- Инструменты налогового мониторинга

- Налог на прибыль

- Выбор способа начисления амортизации

- Реализация имущества

- Создание резервов

- Прекращение кредиторской задолженности без оплаты. Происхождение задолженности, подлежащей прекращению без оплаты. Мировые соглашения, соглашения о прощении долга, капитализация кредиторской задолженности

- Реорганизация компании: Использование реорганизационных процедур присоединения. Использование убытка присоединенной компании. Заблуждения и ошибки. налогоплательщика. Риски непризнания налоговых результатов

- Расходы на оплату труда

- Планирование сроков уплаты налога

- Льготы по налогу на прибыль. «Дробление» бизнеса с использованием льготных налоговых режимов.

- Схемы с переносом сроков уплаты налога; схемы «быстрого списания расходов»; схемы, используемые в «производственных» предприятиях; схемы «распределения» прибыли или убытков и т.д.

- Использование аутсорсинговых технологий (примеры: возвратная аренда, операции с товарными знаками и знаками обслуживания, переработка давальческого сырья и др.).

- Страховые взносы, начисляемые на заработную плату

- Выбор договорных отношений с работниками. Законодательные ограничения для договоров «аутсорсинга персонала». Использование договоров и сделок «о передаче имущества» (аренда, предоставление имущества в пользование)

- Льготы и договорные «компенсации»

- Формирование соцпакета для сотрудника

- Использование труда иностранцев

- Налог на добавленную стоимость

- Практика применения главы 21 Налогового кодекса РФ и спорные вопросы, связанные с исчислением НДС;

- введение обязанности по восстановлению «входящего» НДС при получении субсидий из бюджета;

- определение суммы НДС при отсутствии в договоре указания на него;

- возможность применения вычетов при приобретении товара за счёт кредитов и бюджетных средств;

- Разъяснения по применению нового порядка восстановления «входящего» НДС в отношении экспортных операций: подтверждение права на «невосстановление», организация раздельного учёта при наличии складских остатков, определение перечня «сырьевых» товаров.

- Освобождение от уплаты НДС. Схемы избежания НДС с авансов.

- Раздельный учет НДС

- «Дробление» бизнеса с использованием льготных налоговых режимов

- Работа по посредническим договорам

- Налог на имущество организаций и транспортный налог

- Переоценка основных средств

- Передача имущества в собственность другой организации или предпринимателя

- Сдача в лизинг

- Списание неиспользуемого имущества

- Трансфертное ценообразование

- Налоговые вопросы построения территориально-распределенного бизнеса

- Передача имущества, денежных средств, доходов и расходов в группах компаний

- Налоговое планирование инвестиций. Получение прибыли от инвестиций с минимальными налоговыми потерями

Аудиторная нагрузка в классе с преподавателем: 16 ак. ч. + 8 ак. ч. бесплатно*

* По данному курсу бесплатно предоставляются дополнительные часы для самостоятельной работы в компьютерных классах Центра, где проводятся занятия. Вы можете закрепить полученные знания, выполнить домашние задания, проконсультироваться у специалистов Центра. Дополнительные часы предоставляются в дни занятий по предварительному согласованию с администратором комплекса.

- утренним группам с 8:30 до 10:00

- дневным группам - по 1 ак.ч. до и после занятий (13.15-14.00, 17.10-17.55)

По окончании обучения на курсе проводится итоговая аттестация. Аттестация проводится в виде теста на последнем занятии или на основании оценок практических работ, выполняемых во время обучения на курсе.

Читайте также: