Налоговая ставка кбр 2020

Опубликовано: 30.04.2024

Калькулятор транспортного налога

Ставки транспортного налога в Кабардино-Балкарской Республике

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые, с года выпуска которых прошло не более 10 лет включительно | |

| до 100 л.с. (до 73,55 кВт) включительно | 7 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 15 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 35 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 130 |

| Автомобили легковые, с года выпуска которых прошло более 10 лет | |

| до 100 л.с. (до 73,55 кВт) включительно | 0 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 15 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 35 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 130 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 3 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 6 |

| свыше 35 л.с. (свыше 25,74 кВт) | 7 |

| Автобусы | |

| до 200 л.с. (до 147,1 кВт) включительно | 15 |

| свыше 200 л.с. (свыше 147,1 кВт) | 30 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 7 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 15 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 20 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 25 |

| свыше 250 л.с. (свыше 183,9 кВт) | 35 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 7 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 7 |

| свыше 50 л.с. (свыше 36,77 кВт) | 15 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. (свыше 73,55 кВт) | 30 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 40 |

| свыше 100 л.с. (свыше 73,55 кВт) | 75 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 30 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 35 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 30 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 300 |

Примечание к таблице: приведены значения в Кабардино-Балкарской Республике на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Нальчик, Прохладный, Баксан, Нарткала, Майский, Тырныауз, Терек, Чегем и других населенных пунктах Кабардино-Балкарской Республики.

На территории Кабардино-Балкарии закон «О транспортном налоге» введен 28.11.02 г. под №83-РЗ. Данный акт определяет действующие в регионе налоговые ставки, а также сроки и порядок оплаты для граждан и организаций.

Начисление и сроки уплаты налога для организаций

Организации обязаны вносить авансовые платежи не позднее последнего дня апреля, июля, октября текущего года. По окончании отчетного периода юридическое лицо подает декларацию и вносит платеж для итоговой оплаты. Срок — до 1 марта. Поскольку организации производят расчет суммы самостоятельно, необходимо обратить внимание на поправочные коэффициенты для гибридных и оснащенных электродвигателями ТС, а также на возрастные коэффициенты.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года

- за 2 квартал 2021 года (6 месяцев) — не позднее 31 июля 2021 года

- за 3 квартал 2021 года (9 месяцев) — не позднее 31 октября 2021 года

- за 4 квартал и весь 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Гражданам самостоятельно производить расчет не требуется. По месту жительства они получают уведомление от налогового органа, в котором содержится информация обо всех объектах налогообложения, сумме платежа. ФЛ производят оплату по предоставленным им реквизитам не позднее 1 декабря. В случае непоступления уведомления, необходимо обратиться в подразделение налоговой службы по месту проживания.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

В отношении транспорта, применяемого дня нужд скорой медицинской помощи, а также в аварийно-спасательных работах, налог не рассчитывается. Не являются налогоплательщиками и общественные организации инвалидов (в отношении ТС, используемых для уставной деятельности), а также учреждения обслуживания инвалидов и престарелых.

Льготы для физических лиц

Граждане, имеющие статус Героев России или Советского Союза, а также Герои Труда не оплачивают налог на имеющееся в собственности ТС. Если во владении несколько единиц техники, льгота распространяется на ту, по которой рассчитана наименьшая сумма налога. Такое правило распространяется также на ветеранов ВОВ и боевых действий, кавалеров ордена Славы (3 степеней).

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых. Государство предоставило региональным властям право на корректировку ставки налога. В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок (ст. 346.20 НК РФ).

- «Доходы». При выборе этого объекта налогообложения платите до 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит до 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст. 346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то при налоговой базе «Доходы минус расходы» придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

С 2021 года на УСН появились повышенные ставки. Их нужно применять, когда нарушены ограничения по численности сотрудников или сумме доходов. Так, если в 2021 году сумма доходов окажется в диапазоне от 150 до 200 млн рублей, нужно платить больше налогов. То же самое при среднесписочной численности сотрудников больше 100, но меньше 130 человек. Ставки зависят от объекта налогообложения:

- «Доходы» — 8% с выручки.

- «Доходы минус расходы» — 20% с разницы между выручкой и расходами за период.

Льготные ставки УСН в 2021 году

Базовые ставки налога 6% и 15%, максимальные ставки для крупных упрощенцев — 8% и 20%. Но государство дало право региональным властям снижать стандартные ставки. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Даже если в регионе установлены льготные ставки или налоговые каникулы для предпринимателей, при превышении нижней границы лимитов налог надо будет платить по повышенным ставкам. Региональным властям разрешено устанавливать ставки по объекту налогообложения «Доходы» от 1 до 6 процентов, а для режима «Доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться. На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков. В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.

Следите за обновлением налогового законодательства своего региона на сайте ФНС в нижней части страницы (не забудьте переключить регион на свой). Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Ставки УСН для пострадавших от коронавируса

Власти субъектов начали снижать ставки по УСН, чтобы поддержать пострадавшие во время пандемии организации и предпринимателей. Большинство регионов снизило проценты на весь 2020 год, поэтому бизнес получил возможность пересчитать налоги с самого начала 2020 года, но есть и регионы-исключения.

Субъекты РФ могут снижать налоговые ставки как для всех налогоплательщиков, так и для тех, кто пострадал в большей степени. Если льгота введена только для пострадавших отраслей, то от соответствующего вида деятельности компания должна получать не меньше 70% своего дохода. Если льгота распространяется на всех, то процентное соотношение доходов не имеет значения.

Например, Челябинская область установила самые низкие ставки для пострадавших ИП и организаций — 1% для доходников и 5 % для тех, кто считает налог с разницы между доходами и расходами. Полный список видов деятельности дан в законе Челябинской области от 09.04.2020 № 123-ЗО. На данные виды должно приходиться не меньше 70% доходов компании. Требований по отнесению в реестр СМП не установлено.

Противоположный пример — Республика Тыва. Местные власти сделали ставки минимальными для всех плательщиков налога в связи с применением упрощенной системы налогообложения. Значит, местным предпринимателям не нужно выполнять никаких особых условий для работы по льготной ставке (Закон Республики Тыва от 10.04.2020 № 590-ЗРТ).

Проверить наличие льготы в вашем регионе вы можете на официальном сайте ФНС в разделе «Региональное законодательство.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы. Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения. Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два налоговых периода, но не дольше, чем до конца 2023 года. Пока действует пониженная ставка, налогоплательщики на «Доходы минус расходы» не платят минимальный налог.

Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно. А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей. Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «Доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «Доходы минус расходы» равна 7%, «Доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу при разных объектах налогообложения:

- При объекте «Доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. × 6%).

- При объекте «Доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000) × 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «Доходы минус расходы» с 1 января следующего года.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

С соблюдением рекомендованного режима проведения публичных мероприятий в условиях распространения коронавирусной инфекции состоялось очередное пленарное заседание высшего законодательного органа республики. Его провела Председатель Парламента КБР Татьяна Егорова.

Центральным пунктом повестки дня стало рассмотрение законопроекта «О внесении изменений в отдельные законодательные акты КБР в сфере налогообложения», внесённого Главой КБР в Парламент КБР. Соответствующий законопроект принят в двух чтениях.

Как пояснила и.о. министра финансов КБР Елена Лисун, документ подготовлен согласно плану первоочередных мероприятий по обеспечению устойчивости развития экономики и социальной стабильности КБР в условиях распространения новой коронавирусной инфекции (COVID-19), который утверждён распоряжением Главы КБР от 6 апреля 2020 года.

С 1 января по 31 декабря текущего года устанавливаются пониженные налоговые ставки для категорий налогоплательщиков, применяющих упрощённую систему налогообложения, которые включены по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, а также занятых в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утверждается Правительством КБР.

Устанавливаются следующие ставки: один процент для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, и пять процентов для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Кроме того, за весь период текущего года предложено установить налоговую ставку ноль процентов по налогу на имущество в отношении недвижимого имущества указанных организаций.

Установление пониженных ставок налогообложения в налоговом периоде 2020 года направлено на поддержку субъектов малого и среднего предпринимательства, наиболее пострадавших отраслях.

При снижении в 2020 году размера потенциально возможного к получению индивидуальным предпринимателем годового дохода до 16 рублей 67 копеек по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения в соответствии с законом от 29 ноября 2012 года «О патентной системе налогообложения на территории КБР», стоимость патента для индивидуальных предпринимателей составит один рубль в год.

Прогноз увеличения налоговых расходов республики в связи с принятием законопроекта составляет порядка 98 млн рублей, в том числе по единому налогу, взимаемому при применении упрощённой системы налогообложения – 72 млн рублей, по налогу на имущество организаций – 20 млн рублей, по патентной системе налогообложения – 6 млн рублей. Закон затронет порядка 899 налогоплательщиков, обеспечивающих две тысячи рабочих мест.

Депутаты поддержали законопроект, продлевающий до 1 августа 2020 года включительно сроки представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера за отчётный период с 1 января по 31 декабря 2019 года лицами, замещающими муниципальные должности, должности глав местной администрации по контракту. Необходимость продления сроков вызвана введением на территории страны комплекса ограничительных и иных мероприятий, направленных на обеспечение санитарно-эпидемиологического благополучия населения в связи с распространением новой коронавирусной инфекции (COVID-19).

Внесены поправки в Закон КБР «Об образовании», регламентирующие механизм компенсация расходов учредителя муниципальной образовательной организации, реализующей основные общеобразовательные программы, на организацию бесплатной перевозки обучающихся в данной образовательной организации и проживающих на территории иного района или городского округа.

Парламентарии приняли в двух чтениях законопроект «О порядке возмещения Кабардино-Балкарской Республикой субъекту РФ, на территории которого гражданину, зарегистрированному по месту жительства на территории КБР, фактически оказана медицинская помощь, затрат, связанных с оказанием медицинской помощи при заболеваниях, не включённых в базовую программу обязательного медицинского страхования, и паллиативной медицинской помощи».

Изменения коснулись Кодекса КБР об административных правонарушениях. Соответствующий законопроект был внесён в Парламент КБР Советом местного самоуправления г.о. Нальчик. Речь идёт об административных правонарушениях в строительстве, жилищно-коммунальной сфере и области благоустройства. Предложенные изменения, по мнению разработчиков документа, будут способствовать предупреждению правонарушений, снижению их количества в сфере благоустройства и улучшению внешнего облика муниципального образования.

В первом чтении принят законопроект «О внесении изменений в Закон КБР «О бюджете Территориального фонда обязательного медицинского страхования КБР на 2020 год и на плановый период 2021 и 2022 годов», также внесены поправки в статью 9 Закона КБР «О проведении публичных мероприятий в КБР».

Завершая заседание, Татьяна Егорова поздравила коллег с Днём российского парламентаризма, который отмечается 27 апреля, и наступающими праздниками – Днём труда и Днём Победы. Она также поблагодарила депутатов, волонтёрский центр при партии «Единая Россия» за внимание и помощь людям и организациям, нуждающимся в поддержке в условиях режима самоизоляции, отметив скромность и анонимность, с которой делаются добрые дела.

– В традициях Парламента оказывать помощь детским учреждениям, ветеранам Великой Отечественной войны, – отметила Председатель Парламента КБР. – Хочу поблагодарить вас за неравнодушие и в этой ситуации. Была оказана значительная помощь нуждающимся гражданам, инфекционному отделению и другим лечебным учреждениям. Приятно, что вы делаете всё очень корректно, достойно.

Татьяна Егорова обратилась с просьбой к депутатам, осуществляющим деятельность в районах республики, проработать возможность оказания точечной помощи тем, кому она необходима в данный момент.

Особую признательность Т. Егорова выразила медицинским работникам, которые сегодня находятся на передовой борьбе с коронавирусной инфекцией.

Актуальные ставки в 2020 году

Для упрощённой системы налогообложения процентные ставки зависят от выбранного плательщиком объекта налогообложения (ст. 346.20 НК РФ):

| Объект налогообложения | Ставка, % |

|---|---|

| Доходы | 6 |

| Доходы минус расходы | 15 |

Ставки УСН по регионам в 2020 году

6 и 15 процентов - это максимальные ставки. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» могут быть понижены:

| Объект налогообложения | Минимальные ставки, установленные субъектом РФ |

|---|---|

| Доходы | 1 |

| Доходы минус расходы | 5 |

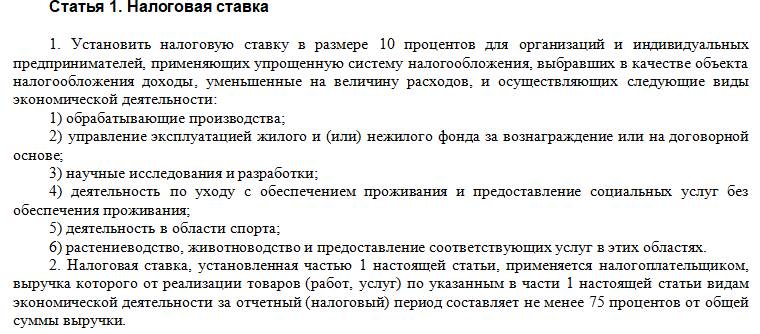

Так, Законом г. Москвы от 07.10.2009 № 41 понижена ставка УСН при объекте «доходы минус расходы» до 10% для некоторых видов деятельности при условии, что выручка по этому «льготному» виду деятельности составляет 75% и более за отчетный (налоговый) период. К таким видам деятельности отнесены, в частности, обрабатывающие производства, предоставление социальных услуг, деятельность в области спорта, растениеводство и животноводство.

А законами Крыма и Севастополя налоговая ставка на этих территориях может быть уменьшена в 2017-2021 гг. – до 3%.

Для ИП законами субъектов РФ может быть предусмотрена ставка 0%, если такие ИП зарегистрированы после вступления в силу этих законов и ведут свою деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Конкретные виды деятельности устанавливают законы субъектов РФ. Применять такую ставку ИП могут с момента своей регистрации до 31 декабря следующего года.

При этом необходимо, чтобы по итогам налогового периода доля доходов ИП от вида деятельности, по которому применяется ставка 0%, в общем объеме доходов от реализации составляла 70% и более. Законами субъектов РФ могут быть установлены и иные ограничения на применение ставки 0% по УСН (абз. 5 п. 4 ст. 346.20 НК РФ).

Далее приведена таблица со ставками УСН по регионам в 2020 году (не включены регионы, где введена нулевая ставка УСН - "налоговые каникулы").

| 1 | 2 | 3 |

| Код региона | Субъект РФ | Нормативный акт |

| 03 | Республика Бурятия | Закон Республики Бурятия от 26.11.2002 № 145-III |

| 04 | Республика Алтай | Закон Республики Алтай от 03.07.2009 № 26-РЗ |

| 05 | Республика Дагестан | Закон Республики Дагестан от 06.05.2009 № 26 |

| 07 | Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 18.05.2009 № 22-РЗ |

| 08 | Республика Калмыкия | Закон Республики Калмыкия от 30.11.2009 № 154-IV-З |

| 09 | Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 30.11.2015 № 85-РЗ |

| 10 | Республика Карелия | Закон Республики Карелия от 30.12.1999 № 384-ЗРК |

| 11 | Республика Коми | Закон Республики Коми от 17.11.2010 № 121-РЗ |

| 13 | Республика Мордовия | Закон Республики Мордовия от 04.02.2009 № 5-З |

| 14 | Республика Саха (Якутия) | Закон Республики Саха (Якутия) от 07.11.2013 1231-З № 17-V |

| 16 | Республика Татарстан | Закон Республики Татарстан от 17.06.2009 № 19-ЗРТ |

| 17 | Республика Тыва | Закон Республики Тыва от 10.07.2009 № 1541 ВХ-2 |

| 18 | Удмуртская Республика | Закон Удмуртской Республики от 29.11.2017 № 66-РЗ |

| 19 | Республика Хакасия | Закон Республики Хакасия от 16.11.2009 № 123-ЗРХ |

| 20 | Чеченская Республика | Закон Чеченской Республики от 27.11.2015 № 49-РЗ |

| 21 | Чувашская Республика | Закон Чувашской Республики от 23.07.2001 № 38 |

| 26 | Ставропольский край | Закон Ставропольского края от 17.04.2012 № 39-кз |

| 25 | Приморский край | Закон Приморского края от 13.12.2018 № 414-КЗ |

| 27 | Хабаровский край | Закон Хабаровского края от 10.11.2005 № 308 |

| 30 | Астраханская область | Закон Астраханской области от 10.11.2009 № 73/2009-ОЗ |

| 31 | Белгородская область | Закон Белгородской области от 14.07.2010 № 367 |

| 32 | Брянская область | Закон Брянской области от 03.10.2016 № 75-З |

| 33 | Владимирская область | Закон Владимирской области от 10.11.2015 № 130-ОЗ |

| 34 | Волгоградская область | Закон Волгоградской области от 10.02.2009 № 1845-ОД |

| 36 | Воронежская область | Закон Воронежской области от 05.04.2011 № 26-ОЗ |

| 37 | Ивановская область | Закон Ивановской области от 20.12.2010 № 146-ОЗ |

| 38 | Иркутская область | Закон Иркутской области от 30.11.2015 № 112-оз |

| 39 | Калининградская область | Закон Калининградской области от 24.04.2018 № 162 |

| 40 | Калужская область | Закон Калужской области от 18.12.2008 № 501-ОЗ |

| 41 | Камчатский край | Закон Камчатского края от 19.03.2009 № 245 |

| 42 | Кемеровская область | Закон Кемеровской области от 26.11.2008 № 99-ОЗ; Закон Кемеровской области от 26.11.2008 № 101-ОЗ |

| 43 | Кировская область | Закон Кировской области от 30.04.2009 № 366-ЗО |

| 44 | Костромская область | Закон Костромской области от 23.10.2012 № 292-5-ЗКО |

| 45 | Курганская область | Закон Курганской области от 24.11.2009 № 502 |

| 46 | Курская область | Закон Курской области от 04.05.2010 № 35-ЗКО |

| 47 | Ленинградская область | Закон Ленинградской области от 12.10.2009 № 78-оз |

| 48 | Липецкая область | Закон Липецкой области от 24.12.2008 № 233-ОЗ |

| 49 | Магаданская область | Закон Магаданской области от 29.07.2009 № 1178-ОЗ; Закон Магаданской области от 27.11.2015 № 1950-ОЗ |

| 50 | Московская область | Закон Московской области от 12.02.2009 № 9/2009-ОЗ |

| 51 | Мурманская область | Закон Мурманской области от 03.03.2009 № 1075-01-ЗМО |

| 53 | Новгородская область | Закон Новгородской области от 31.03.2009 № 487-ОЗ |

| 56 | Оренбургская область | Закон Оренбургской области от 29.09.2009 № 3104/688-IV-ОЗ |

| 57 | Орловская область | Закон Орловской области от 28.09.2018 № 2262-ОЗ |

| 58 | Пензенская область | Закон Пензенской области от 30.06.2009 № 1754-ЗПО |

| 59 | Пермский край | Закон Пермского края от 01.04.2015 № 466-ПК |

| 60 | Псковская область | Закон Псковской области от 29.11.2010 № 1022-оз |

| 61 | Ростовская область | Закон Ростовской области от 10.05.2012 № 843-ЗС |

| 62 | Рязанская область | Закон Рязанской области от 21.07.2016 № 35-ОЗ |

| 64 | Саратовская область | Закон Саратовской области от 25.11.2015 № 152-ЗСО |

| 65 | Сахалинская область | Закон Сахалинской области от 10.02.2009 № 4-ЗО |

| 66 | Свердловская область | Закон Свердловской области от 15.06.2009 № 31-ОЗ |

| 67 | Смоленская область | Закон Смоленской области от 30.11.2016 № 122-з |

| 68 | Тамбовская область | Закон Тамбовской области от 03.03.2009 № 499-З; Закон Тамбовской области от 27.11.2015 № 587-З |

| 70 | Томская область | Закон Томской области от 07.04.2009 № 51-ОЗ |

| 71 | Тульская область | Закон Тульской области от 23.04.2015 № 2293-ЗТО |

Минимальный налог при УСН «доходы минус расходы» в 2020 году

Если упрощенец выбрал объект «доходы-расходы», то по итогам года вместо обычного налога ему придется платить минимальный налог при выполнении следующего условия:

Читайте также:

- Зачет налога с одного кпп на другой кпп

- Чем объясняется столь значительное количество налогов какое сословие несло

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика

- Существует две системы налогообложения прямая и укажите пропущенное

- Финансовое право налоговое право конспект