Налоговая политика финансы презентация

Опубликовано: 16.05.2024

Фискальная (налогово-бюджетная) политика — правительственная политика, представляющая собой меры воздействия на экономику с помощью изменения величины расходов или доходов государственного бюджета. Один из основных методов вмешательства государства в экономику с целью уменьшения колебаний экономических циклов и обеспечения стабильной экономической системы в краткосрочной перспективе.

Основными инструментами фискальной политики являются налоги, трансферты и государственные закупки товаров и услуг.

| Вложение | Размер |

|---|---|

| 03.12_byudzhetno-nalogovaya_politika.pptx | 654.42 КБ |

Предварительный просмотр:

Подписи к слайдам:

Бюджетно–налоговая политика Подготовила: Блохина Валентина Александровна Группа ПСА – 23а

План работы: Что такое бюджетно – налоговая политика государства? Автоматическая налогово – бюджетная политика как вид фискальной политики. Основные инструменты налогово – бюджетной политики. Плюсы и минусы фискальной политики. Подведение итогов.

Что такое бюджетно – налоговая политика государства? Бюджетно – налоговая политика – часть законодательства, которая прямым образом влияет на формирование налогового законодательства и, как следствие, на сумму уплачиваемых нами налогов. Бюджетно – налоговая политика государства – это политика, проводимая в области налогообложения и государственных расходов, направленная на поддержание хорошего уровня занятости населения, стабильной экономики в стране, ну и, конечно же, постоянного прироста ВВП. Эту политику часто называют фискальной.

Слово «фискальная» у многих финансовых работников ассоциируется с налогами. По большому счету так оно и есть – именно этой политикой регулируются ставки налогов и сборов. Основная задача этой политики – регулирование (чаще поддержание) совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов.

Какие цели преследует бюджетно-налоговая политика? стабильный экономический рост в стране; занятость трудовых ресурсов (то есть сведение уровня безработицы к минимуму) ; стабильный уровень цен ( инфляция – это самая большая проблема экономик любых стран) .

Есть два вида бюджетно – налоговой политики государства: Стимулирующая Стимулирующая фискальная политика проводится в период экономического кризиса (стагнации экономики). В этом случае просто жизненно необходимо всеми силами стимулировать совокупный спрос или совокупное предложение: повышение государственных закупок товаров и услуг; снижение налогового бремени на предприятия; повышение трансфертов (если это позволяет бюджет) . Все эти меры ожидаемо приведут к увеличению спроса. Как следствие, будет увеличен выпуск продукции, вырастет объем выполненных работ и услуг. Сдерживающая А вот если экономика, наоборот, «перегрелась», то есть возник синдром перекредитования , экономический рост усиленно профинансирован государственными средствами, избыточное вложение средств грозит увеличением инфляции, то проводится сдерживающая фискальная политика: увеличение налогов; сокращение трансфертов; сокращение государственных расходов. Эти меры приводят к сокращению системы «спрос – предложение». Такая политика регулярно проводится во многих странах для контроля над уровнем инфляции.

Автоматическая налогово-бюджетная политика как вид фискальной политики. Одним из достоинств данной политики является наличие встроенных стабилизаторов. Таким термином обозначают инструменты, величина которых не меняется, но само наличие их в экономике автоматически стабилизирует ситуацию, стимулируя экономику при спаде и сдерживая при «перегреве». НДС, например, как косвенный налог и часть цены товара, снижается при падении объема продаж и увеличивается при росте выручки. Соответственно, при рецессии экономики поступления от НДС в бюджет снижаются (изъятия из экономики денежных средств уменьшаются) , а при «перегреве» экономики поступления налога увеличиваются. Так происходит автоматическая стабилизация. Трансфертные пособия (пособия по безработице и «по бедности» ) влияют по – другому. При спаде экономики выплаты данных пособий увеличиваются (безработица растет) , при росте экономики – уменьшаются (занятость населения увеличивается) . Таким образом, выплата данных трансфертов стимулирует совокупный спрос при спаде, уменьшение выплат при подъеме оказывает своего рода сдерживающее влияние на экономику.

Основные инструменты налогово –б юджетной политики. Как эти инструменты влияют на совокупный спрос: Трансферты. Когда государство увеличивает социальные выплаты, при прочих равных и неизменных условиях доход хозяйства (семьи, организации) растет, следовательно, есть финансовая возможность тратить больше – повышается спрос. С другой стороны, если смотреть непосредственно на фирму, получение господдержки дает возможность расширения производства и возможное увеличение инвестиционных расходов. Соответственно, уменьшение выплат ведет к сокращению совокупного спроса. Налоги. Здесь ситуация, полностью противоположная трансфертам. Чем выше применяемые ставки налогов, тем меньше совокупный спрос (спрос отталкивается от возможного дохода) , сокращается инвестиционный расход (в компаниях уменьшается чистая – нераспределенная – прибыль) . Как только ставки налогов снижаются, ситуация меняется в диаметрально противоположную сторону. Рост государственных закупок ожидаемо ведет к росту совокупного спроса. Так как сами закупки являются частью совокупных расходов. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки; налоги; трансферты.

Поэтому инструменты бюджетно-налоговой политики могут использоваться для стабилизации экономики в разных фазах экономического цикла. Причем если следовать кейнсианской экономической теории (Кейнс – автор фискальных методов регулирования экономики), все инструменты фискальной политики имеют мультипликативное влияние на экономику страны в целом, поэтому регулирование экономической ситуации в стране стоит вести именно при помощи фискальной политики, в частности путем регулирования государственных закупок как инструмента, наиболее влияющего на совокупный спрос. Джон Мейнадр Кейнс (05.06.1883–21.04.1946)

Плюсы и минусы фискальной политики: У бюджетно-налоговой политики есть немало положительных моментов: Все инструменты фискальной политики имеют мультипликативный эффект влияния на экономику. Наличие автоматических стабилизаторов – частичное сглаживание циклических колебаний экономики. Отсутствие долгого времени между принятием решений по направлению экономики и результатом воздействия (короткий внешний временной лаг) . При этом противники кейнсианского подхода называют несколько недостатков: Наличие внутреннего лага. То есть между наступлением спада или подъема экономики проходит достаточно длительный процесс утверждения новой политики (все подобные решения должны утверждаться Государственной Думой Российской Федерации для придания им силы закона). Между тем ситуация в стране уже может измениться и принятые решения могут оказаться неактуальными и даже губительными: если меры принимались при рецессии экономики, то их действие при подъеме может, наоборот, вызвать уже «перегрев». Некая неопределенность. Порой сложно определить момент, когда надо от стимулирующей экономики переходить к сдерживающей. Отсюда может возникнуть некая дестабилизация экономической ситуации. Дефицит бюджета. Работа большинства инструментов фискальной политики приводит к оттоку денежных средств из бюджета: увеличению госрасходов, трансфертов, снижению ставок налогов. Данный недостаток считается самым крупным.

Подведение итогов. Бюджетно – налоговая политика, равно как и прочие подходы к регулированию экономической жизни страны, имеет свои достоинства и недостатки. Очевидно, что применение этих инструментов действительно может оказывать положительное влияние на экономику.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Презентация для студентов на тему "Налоги и фискальная политика" по экономике. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн.

Содержание

Налоги и фискальная политика Автор Преподаватель экономических дисциплин Шахматова Л.Н.

Налоги и фискальная политика Налоги- обязательные платежи, взимаемые государством с физических и юридических лиц на основе законодательства. Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащего им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (Налоговый кодекс РФ ст.8) Налоги и налогообложение

Налоги и фискальная политика Под налогооблажением следует пониматьсложившиеся, на основе установленных законодательством, правовых отношений по перераспределению, преимущественно в денежной форме, доходов (прибыли), полученной юридическими и физическими лицами в результате их деятельности, в пользование государства, в бюджет разных уровней. Налоги и налогообложение

Налоги и фискальная политика Налогообложение- Способ регулирования доходов и источников пополнения государственных средств. Метод распределения налогов между гражданами, хозяйственными субъектами и государством. Налоги и налогообложение

Налоги и фискальная политика Адам Смит (1723-1780гг), который одним из первых попытался обосновать налогообложение, принципы налогообложения, выделил 4 принципа, которые продолжают действовать до сих пор. Позднее они были дополнены А.Вагнером (1835-1917гг). Большое внимание формированию налоговой системы уделяли в своих трудах Альфред Маршал и другие экономисты.

Налоги и фискальная политика Принцип справедливости- всеобщее налогообложение и его соразмерность доходам граждан. Принцип определенных требований, чтобы ставки, способ и время платежа были известны заранее Принципы налогообложения по Адаму Смиту Принцип удобства- применение трех способов и в то время, которое удобно налогоплательщику. Принцип экономии- требование сокращения издержек взимания налогов.

Налоги и фискальная политика Принцип обязательности, всеобщности Принцип платежеспособности Принципы налогообложения Принцип стабильности, организация простоты. Принцип выгоды. Социальная справедливость, равенство по горизонтали. Социальная справедливость (равенство) по вертикали. Принцип нейтральности воздействия налогов на решение, принимаемого участниками хозяйственного процесса («не навреди»). Принцип экономичности. Принцип обязательности, всеобщности (охватывает налогами всех экономических субъектов, принудительность налогообложения, неизбежность выплат). Принцип стабильности, организация простоты (ясность и определенность в сроках, способах и размерах уплаты). Социальная справедливость (равенство) по горизонтали (люди с одинаковыми доходами платят одинаковые налоги). Социальная справедливость (равенство) по вертикали (неравные социально и экономически налогоплательщики, должны платить неравные налоги- прогрессивное налогообложение). Принцип платежеспособности- размер налога должен соотносится с величиной дохода (равнонапряженность). Принцип выгоды, которую вправе ожидать налогоплательщик («за дороги должен платить тот, кто ими пользуется»). Принцип экономичности (затраты взимания налога, умеренность стоимости администрирования).

Налоги и фискальная политика

Классификация налогов Виды налогов 1- по уровню взимания налогов Федеральные Местные Региональные Налоги

Классификация налогов Виды налогов 2- по субъекту налогообложения С физических лиц (граждан страны) С юридических лиц (фирмы, предприятия, хозяйствующие субъекты) С юридических и физических лиц (граждан и хозяйствующих субъектов) Налоги

Классификация налогов Виды налогов Налоги 3- по способу взимания налогов Прямые (НДФЛ) Косвенные (на товары) Целевые (на воспроизводство природных ресурсов)

Налоги и фискальная политика Субъект налогообложения (налогоплательщик) Элементы налогообложения Объект налогообложения Налоговая база Налоговый период Налоговая ставка Налоговые льготы и основания для их использования налогоплательщиком Порядок исчисления налога Порядок и сроки уплаты Субъект налогообложения- налогоплательщик, физическое или юридическое лицо, на которое возлагается обязанность уплаты налогов. Объект налогообложения- каждый налогоплательщик имеет самостоятельный объект налогообложения, определенный в соответствии с определенными статьями налогового кодекса РФ и с учетом положения главы 7 НК РФ. Налоговая база- стоимостная, физическая или иная характеристика объекта налогообложения. Налоговый период- календарный год или иной период применяемый к отдельным налогам по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащего уплате. Налоговая ставка- величина налога начисляемая на единицу измерения налоговой базы. Налоговые льготы- предусмотренное законом частичное или полное освобождение налогоплательщика от уплаты налога. Порядок исчисления налога- сумма, подлежащего уплате за налоговый период, исходя из налоговой базы, налоговой ставки, налоговых льгот исчисляется самостоятельно налогоплательщиком или налоговым агентом, налоговым органом, бухгалтером. Порядок и сроки уплаты налогов устанавливаются налоговым законодательством применительно к каждому налогу и сбору Способы сбора налогов: С исчислением в момент получения дохода (НДФЛ) По декларации - граждане или организации заполняют декларации и производят платежи По кадастру- по перечню имущества, земли и др. объектов обложения, установленных государственными органами.

Налоги и фискальная политика Резиденты-лица, интересы которых связаны с экономическими интересами страны, неограниченная налоговая повинность. Нерезиденты- (ограниченная налоговая повинность) Налогоплательщик

Налоги и фискальная политика Стимулирующая бюджетно-налоговая политика (фискальная экспансия) Фискальная (бюджетно-налоговая) политика Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) Фискальная (бюджетно-налоговая) политика государственное регулирование экономики посредствам формирования и структурирования государственных расходов, налогообложения и состояния государственного бюджета. Цели фискальной политики: Сглаживание колебаний экономического цикла: Обеспечение устойчивого экономического роста: Обеспечение высокого уровня занятости при умеренных темпах инфляции. Стимулирование бюджетно-налоговой политики (фискальная экспансия) предполагает увеличение государственных расходов и снижение налогов или комбинацию этих мер с целью преодоления циклического спада экономики. Сдерживающая бюджетно-налоговой политики (фискальная рестрикция) предполагает путем снижения государственных расходов и увеличения налогов или комбинацию этих мер ограничить циклический подъем экономики.

Контрольная функция Поощрительная функция Регулирующая функция Налоги и фискальная политика Фискальная функция Функции налогов Распределительная функция Фискальная функция (от латинского слова fiscus –государственная казна, «фиском» в старину называлось государственное казначейство) исторически была первой. Является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Распределительная функция заключается в перераспределении доходов ( в т.ч. и для решения социальной проблемы). Регулирующая функция - функция управления социальными процессами Поощрительная функция налогов- заключается в предоставлении налоговых льгот, представляет собой приспособление налоговых механизмов в целях реализации социальной политики государства. Контрольная функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

Презентация была опубликована 2 года назад пользователемОльга Быкова

Похожие презентации

Презентация на тему: " Бюджетно-налоговая политика РФ. " — Транскрипт:

1 Бюджетно-налоговая политика РФ

2 Бюджетно-налоговая политика - это целенаправленная деятельность государства по использованию бюджетно- финансовой системы для реализации целей социально- экономической политики. Часто бюджетно-налоговую политику называют фискальной.

3 Реформирование бюджетно-налоговых отношений является важнейшей составной частью проводимых в России социально-экономических преобразований. Ведь, успех экономической стабилизации в стране зависит от создания оптимального механизма бюджетно-налоговых отношений, обеспечения действительного сочетания интересов на всех уровнях бюджетной системы, от достижения подлинного финансового равноправия всех органов власти в значительной мере зависит

4 Бюджетно-налоговая политика, система регулирующая экономику посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

5 В это же время расходная часть Бюджета России 2018 года направлена на обслуживание государственного аппарата. Если сложить финансирование чиновников, армии и спецслужб, то данные статьи расхода составят 37,5% расходов казны. Формально расходы на социальную политику стоят на первом месте в бюджете России, но обеспечение самого государства разбито на несколько разделов и в сумме оказывается намного выше. Расходы на образование и здравоохранение в сумме составляют всего 7% расходов казны, что совершенно не говорит о заботливом отношении государства к своему народу. Рост ВВП обещают всего 2%, но это очевидно недостаточно, чтобы полноценно восстановить экономику страны

6 Источниками финансирования дефицита бюджетов субъектов, по обещаниям государства, в рассматриваемом периоде будут являться ценные бумаги, кредиты от кредитных организаций, изменение остатков средств на счетах по учету средств бюджетов субъектов, и прочие источники финансирования.

7 Фискальная функция бюджета – предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнения государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом. С другой стороны, фискальная функция бюджета не ограничивается только предоставлением государственных услуг.

8 Фундаментальная цель фискальной политики состоит том, чтобы ликвидировать безработицу или инфляцию. В период спада на повестке дня возникает вопрос о ликвидации безработицы, следовательно, о стимулирующей фискальной политике. Стимулирующая фискальная политика включает: 1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание первого и второго.

9 Сдерживающая фискальная политика включает: 1) уменьшение правительственных расходов, или 2) увеличение налогов, или 3) сочетание первого и второго. Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимыми для удовлетворения общественных потребностей. С ее помощью образуется централизованный фонд государства, за счет которого создается значительная часть доходов бюджета.

10 Через фискальную функцию государство обеспечивает: - достижение баланса между доходами и расходами бюджетов; - равномерное распределение налоговых поступлений по звеньям бюджетной системы; - повышение уровня социальной инфраструктуры в стране и в каждом отдельном регионе; - выполнение функций и задач государства; - сохранение социальной стабильности.

11 Основными инструментами фискальной политики является государственные (или правительственные) расходы и налоги. Государственные (или правительственные) расходы – это затраты на содержание института государства, а также правительственные закупки товаров и услуг.

12 Налоги представляют собой второй важнейший инструмент фискальной политики.

13 Налоги являются основным источником доходов государственного бюджета. Налоговая система включает в себя: субъект налогообложения (кто должен платить налог); объект налогообложения (что облагается налогом); налоговые ставки (процент, по которому рассчитывается сумма налога). Величина, с которой выплачивается налог, называется налогооблагаемой базой.

14 Существует два основных типа налогов: прямые налоги, которые являются прямым вычетом из доходов, получаемых фирмами и домашними хозяйствами (например, подоходный налог), и косвенные налоги, которыми непосредственно облагаются фирмы и которые устанавливаются в зависимости от объема их производственной деятельности и включаются в цену той продукции, которая производится фирмами и поставляется ими на рынок (например, налог на добавленную стоимость) на определенную денежную сумму (доход, наследство, денежную оценку имущества и т.п.).

15 К прямым налогам относятся: личный подоходный налог; налог на прибыль; налог на наследство; налог на имущество; налог с владельцев транспортных средств и др.

16 К косвенным налогам относятся: налог на добавленную стоимость-НДС; налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкоголь, автомобили, ювелирные изделия, меха); таможенная пошлина. Косвенный налог – это часть цены товара или услуги. Поскольку этот налог входит в стоимость покупок, то он носит неявный характер и представляет собой налог на потребление, а не на доход. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены.

17 Принципы налогообложения проявляются в способах взимания налогов. Таких принципов достаточно много: принцип выгоды; принцип пожертвования; прогрессивность ставок налогообложения доходов; равенство налогов на доходы предприятий разной формы собственности; сочетание устойчивости налоговой системы с ее гибкостью; определение уровня налоговых ставок, не подрывающих воспроизводственного процесса; исключение возможностей переложения налогового бремени; простота и ясность системы и процедуры налогообложения.

18 Подводя итоги рассмотрения бюджетно-налоговой политики, я пришёл к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства, создать, посредством перераспределения оптимальные условия для воспроизводственного процесса. Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-фискальной политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Слайд 22

Слайд 23

Слайд 24

Слайд 25

Слайд 26

Презентацию на тему "Налоговая система государства и налоговая политика" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 26 слайд(ов).

Слайды презентации

Налоговая система государства и налоговая политика

1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики 6. Налоговый механизм как инструмент реализации налоговой политики

взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

Существенные условия налогообложения, присущие налоговым системам:

система и принципы налогового законодательства; принципы налоговой политики; установление и ввод в действие налогов; общие элементы налогов; распределение налогов по бюджетам; система налоговых органов; формы и методы налогового контроля; права и ответственность участников налоговых отношений; порядок и условия налогового производства.

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ)

всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространства ясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

Принцип экономического основания

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

Основные классификации налогов

По способу взимания: - Прямые (имущественные, по доходам и прибыли) - Косвенные (по определенным группам товаров и по реализации) В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций - Смежные По уровню изъятия в бюджет: - Федеральные - Региональные - Местные

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой:

- Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

Принцип единства налоговой системы

Закреплен в ст. 75 Конституции РФ. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

Принцип равенства правовых статусов субъектов Федерации

Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

Принцип подвижности (эластичности)

налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

Принцип множественности налогов

Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

Принцип исчерпывающего перечня региональных и местных налогов

Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

Принцип гармонизации налогообложения с налогообложением других стран

В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

Цели налоговой политики

Формы налоговой политики

Максимизация налогов установление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов

Экономическое развитие ослабление налогового пресса для предпринимателей одновременно сокращение расходов, в первую очередь, на социальные программы

Политика разумных налогов установление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита граждан наличие значительного числа государственных социальных программ

Методы реализации налоговой политики

изменение налоговой нагрузки на налогоплательщика замена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

Презентация на тему Налоговая политика и ее методы, предмет презентации: Финансы. Этот материал содержит 14 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

ТЕМА 5. МЕТОДЫ ФИСКАЛЬНОЙ ПОЛИТИКИ В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ 5.3. НАЛОГОВАЯ ПОЛИТИКА И ЕЕ МЕТОДЫ

Витчукова Евгения Александровна,

кандидат экономических наук, доцент кафедры экономики и финансов Поволжского государственного технологического университета

Курс «ФИНАНСОВЫЕ И ДЕНЕЖНО-КРЕДИТНЫЕ МЕТОДЫ РЕГУЛИРОВАНИЯ ЭКОНОМИКИ»

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

План занятия НАЛОГОВАЯ ПОЛИТИКА И ЕЕ МЕТОДЫ

сущность и функции налогов

налоговая политика: цели и задачи

виды налоговой политики

кривая Лаффера

налоговый механизм, его инструменты и элементы

методы налоговой политики

Тема 5.3. Налоговая политика

и ее методы

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

После изучения данной темы

вы научитесь:

понимать сущность и различать функции налогов;

давать характеристику сущности налоговой политики;

классифицировать виды налоговой политики по различным признакам;

понимать зависимость объема собранных налогов от уровня налоговых ставок;

характеризовать действие налогового механизма, его инструменты и элементы;

различать методы налоговой политики

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Общество в целом стремится к достижению оптимального уровня налогового бремени или совокупной цены государственных услуг, необходимой и достаточной для нормального функционирования всех государственных структур, институтов, хозяйствующих субъектов и граждан. Основной фактор, влияющий на уровень этой цены, - общий уровень госрасходов

Государственная услуга – это общественный товар, компенсирующий «провалы» рынка, так как рынок их производить не может или не хочет. Продавцом госуслуг выступает государство, покупателем – общество в лице субъектов налогообложения

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ)

По существу налоги — это особая форма взаимоотно-шений государства, граждан и хозяйствующих субъектов по поводу купли-продажи коллективно потребляемых услуг государства

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

1. Фискальная – это изъятие части доходов предприятий и граждан для содержания госаппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных собственных источников доходов

стимулирующая – направлена на поддержку развития определенных экономических процессов

дестимулирующая – направлена на установление препятствий для развития определенных экономических процессов

воспроизводственная – направлена на восстановление используемых ресурсов

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

4. Контрольная – позволяет осуществлять контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за их источниками доходов и расходами

2. Распределительная – состоит в перераспределении общественных доходов между различными отраслями и категориями населения

Налоговая политика государства представляет собой целенаправленную деятельность органов власти по наиболее эффективному использованию налогов как средства привлечения в бюджет максимального объема финансовых ресурсов, одновременно стимулируя деятельность налогоплательщиков

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Налоговая политика как составная часть фискальной политики оказывает

влияние на уровень располагаемого

дохода и уже через его изменение на совокупный спрос и совокупное предложение

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Инструменты налоговой политики:

Косвенные

налоги

(НДС, акцизы, таможенные пошлины)

Прямые налоги (налог на прибыль, подоходный налог, налог на имущество и т.д.)

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Задачи налоговой политики:

Главная цель налоговой политики – стимулирование предпринимательской и инвестиционной деятельности

Предпосылки, лежащие в основе формирования налоговой политики:

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

1. Использование налогов для формирования доходной части бюджета и решение фискальных задач государства

2. Использование налогов

в качестве косвенного метода регулирования экономической деятельности

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Виды налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Виды налоговой политики

Зависимость налоговых поступлений

в бюджет от уровня налогообложения

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Повышение налоговых ставок до определенного момента ведет к увеличению

собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности, тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступле-ний налогов в бюджет. Данная зависимость выражается в КРИВОЙ ЛАФФЕРА

Артур Лаффер – американский экономист, один из основателей теории предложения в экономике, был экономическим советником Президента США Рональда Рейгана и премьер-министра Великобритании Маргарет Тэтчер, участвовал в проведении неолиберальных реформ в Чили.

С 15.09.2015 года назначен советником министра финансов Украины для консультирования по вопросам осуществления

в Украине налоговой реформы

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Налоговый механизм — это совокупность организационно-правовых способов и правил налоговых отношений, с помощью которых обеспечивается достижение целей налоговой политики

Инструменты налогового механизма:

Налоговая ставка - оказывает воздействие на формирование доходов бюджетов, стимулы предпринимательской деятельности, на реализацию принципа справедливости налогообложения и перераспределение доходов (пропорциональная, прогрессивная, регрессивная)

Налоговые льготы –

с их помощью

государство активно осуществляет налоговое регулирование

экономики и социальных процессов

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Налоговая база –

стоимостная, физическая

или иная характеристика

объекта налогообложения

Налоговые санкции - это денежное взыскание (штраф), которое применяется при совершении налогового правонарушения

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Элементы налогового механизма:

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

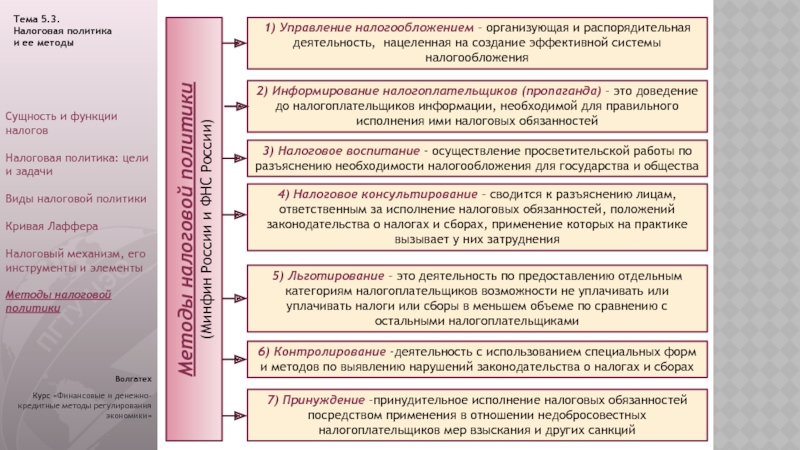

1) Управление налогообложением – организующая и распорядительная деятельность, нацеленная на создание эффективной системы налогообложения

2) Информирование налогоплательщиков (пропаганда) – это доведение до налогоплательщиков информации, необходимой для правильного исполнения ими налоговых обязанностей

6) Контролирование -деятельность с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах

5) Льготирование – это деятельность по предоставлению отдельным категориям налогоплательщиков возможности не уплачивать или уплачивать налоги или сборы в меньшем объеме по сравнению с остальными налогоплательщиками

4) Налоговое консультирование – сводится к разъяснению лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения

3) Налоговое воспитание - осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества

Методы налоговой политики

(Минфин России и ФНС России)

7) Принуждение –принудительное исполнение налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Методы налоговой политики

Таким образом, современным приоритетом Правительства Российской Федерации в области налоговой политики выступает создание эффективной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе.

Волгатех

Курс «Финансовые и денежно-кредитные методы регулирования экономики»

Тема 5.3. Налоговая политика

и ее методы

Сущность и функции налогов

Налоговая политика: цели и задачи

Виды налоговой политики

Налоговый механизм, его инструменты и элементы

Читайте также: