Налоговая декларация ип нк рф

Опубликовано: 12.05.2024

1. По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки:

1) организации - не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи);

2) индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи).

2. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с пунктом 8 статьи 346.13 настоящего Кодекса, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

3. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 настоящего Кодекса он утратил право применять упрощенную систему налогообложения.

Комментируемая статья устанавливает порядок подачи налоговой декларации по налогу, уплачиваемому в связи с применением индивидуальными предпринимателями и организациями упрощенной системы налогообложения.

Статья 346.23 НК РФ действует в редакции Федерального закона от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утверждена Приказом Минфина РФ от 22.06.2009 N 58н (приложение N 1).

На практике возможны случаи, когда в течение календарного года налогоплательщик переходит с упрощенной системы налогообложения на патентную. В этом случае индивидуальный предприниматель обязан представить налоговую декларацию на основании комментируемой статьи без учета доходов, полученных в рамках патентной системы налогообложения, что подтверждается позицией официальных органов.

В письме ФНС России от 06.03.2013 N ЕД-4-3/3776@ разъясняется, что если индивидуальный предприниматель - налогоплательщик упрощенной системы налогообложения в течение календарного года переходит на патентную систему налогообложения по отдельному виду предпринимательской деятельности, то есть совмещает два указанных специальных налоговых режима, то он обязан представить налоговую декларацию по упрощенной системе налогообложения, в которой доходы определяются без учета доходов от предпринимательской деятельности, в отношении которой применяется патентная система налогообложения.

В письме Минфина России от 21.03.2014 N 03-11-11/12458 даются важные разъяснения относительно порядка заполнения налоговой декларации индивидуальным предпринимателем при уменьшении налога на страховые взносы, уплаченные им в фиксированном размере.

По коду строки 060 разд. 1 налоговой декларации указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по коду строки 060 разд. 1 определяют путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев. Данный показатель указывается, если значение разницы между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

Таким образом, уменьшение суммы исчисленного налога на страховые взносы, уплаченные индивидуальным предпринимателем в фиксированном размере, отражается по строке 060 разд. 1 налоговой декларации.

Некоммерческие организации, применяющие УСН, обязаны в общеустановленном порядке вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденную Приказом Минфина России от 22.10.2012 N 135н (приложение 1).

В Постановлении Четвертого арбитражного апелляционного суда от 04.04.2013 N А58-3759/2012 разъясняется, что книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 НК РФ.

В письме Минфина России от 20.02.2014 N 03-11-06/2/7291 разъясняется, что некоммерческие организации, применяющие упрощенную систему налогообложения, обязаны в общеустановленном порядке вести вышеуказанную книгу учета доходов и расходов и представлять в налоговый орган налоговые декларации по итогам налогового периода в установленные статьей 346.23 НК РФ сроки.

По коду строки 030 разд. 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за I квартал.

По коду строки 040 разд. 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за I квартал.

По коду строки 050 разд. 1 налоговой декларации указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

По коду строки 060 разд. 1 налоговой декларации указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

По коду строки 070 разд. 1 налоговой декларации указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период. Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по коду 070 определяют как разность значений строки 050 и строки 260, за минусом значения по коду строки 280. Данный показатель указывается, если значение разницы между показателями по кодам строк 260, 280 и 050 меньше нуля.

(См. письмо Минфина России от 20.01.2014 N 03-11-11/1483.)

В письме Минфина России от 19.12.2013 N 07-01-06/55941 разъясняется, что в случае направления индивидуальным предпринимателем в налоговый орган запроса с просьбой подтвердить факт применения упрощенной системы налогообложения налоговый орган в информационном письме сообщает о дате перехода налогоплательщика на указанную систему налогообложения, а также о фактах представления им соответствующих налоговых деклараций. Форма данного информационного письма утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Указанное информационное письмо и его заверенная копия также могут являться документами, подтверждающими статус налогоплательщика, применяющего упрощенную систему налогообложения.

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляется религиозной организацией в налоговый орган в общем порядке, установленном статьей 346.23 НК РФ.

На практике очень часто налогоплательщики, применяющие упрощенную систему налогообложения, фактически не получают никакого дохода. Необходимо обратить внимание, что нормами НК РФ не предусмотрено право индивидуальных предпринимателей и организаций, не получающих доходы от предпринимательской деятельности, не представлять декларации по налогу по УСН. Данной позиции также придерживаются суды. Рассмотрим конкретный пример из судебной практики.

Постановлением Тринадцатого арбитражного апелляционного суда от 07.04.2014 N А56-63110/2013 было отказано в удовлетворении требований индивидуального предпринимателя, применяющего УСН, о признании недействительными требований налогового органа о подаче налоговой декларации по налогу при отсутствии фактически полученного дохода.

Индивидуальный предприниматель посчитал, что если он фактически не получил в налоговом периоде доход от предпринимательской деятельности, к которой он применяет УСН, а также отсутствует сумма самого налога, то у него отсутствует обязанность по подаче в налоговый орган налоговой декларации.

Тринадцатый арбитражный апелляционный суд по данному вопросу разъяснил, что обязанность по представлению налоговой декларации в налоговый орган возникает у каждого налогоплательщика, если иное не предусмотрено НК РФ. Исполнение данной обязанности не зависит от наличия либо отсутствия суммы соответствующего налога, подлежащей уплате.

Нормами НК РФ не предусмотрено право индивидуальных предпринимателей, не получающих доходы от предпринимательской деятельности, не представлять декларации по налогу по УСН. Обязанность по представлению налоговой отчетности связана с наличием статуса индивидуального предпринимателя, в связи с чем отсутствие у заявителя - индивидуального предпринимателя, находящегося на упрощенной системе налогообложения, по итогам конкретного налогового периода суммы налога к уплате не освобождает его от обязанности представить налоговую декларацию за данный налоговый период.

В Постановление Четырнадцатого арбитражного апелляционного суда от 25.04.2014 N А13-9890/2013 было дано толкование статье 346.23 НК РФ, которым было разрешено дело о признании недействительным решения налогового органа об отказе в осуществлении зачета (возврата), и о возложении на инспекцию обязанности принять решение о возврате налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

Суд разъяснил, что определение окончательного финансового результата и размера налоговой обязанности по единому налогу производится налогоплательщиком самостоятельно в налоговой декларации, представляемой по итогам налогового периода.

Представление налогоплательщиком налоговой декларации по единому налогу за налоговый период с указанием к уменьшению авансовых платежей по единому налогу, ранее исчисленных и уплаченных по итогам отчетных периодов, влечет возникновение у него переплаты, юридические основания для возврата которой наступают с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления.

Таким образом, из анализа норм главы 26.2 НК РФ, судебной практики и позиции официальных органов можно сделать вывод, что обязанность налогоплательщика, применяющего УСН, по представлению налоговых деклараций не ставится в зависимость от результатов предпринимательской деятельности.

В письме ФНС России от 01.08.2012 N ЕД-4-3/12772@ рассмотрен вопрос о подаче налоговой декларации по налогу, уплачиваемому в связи с применением УСН, если в течение налогового периода меняются место жительства или место нахождения налогоплательщика.

По данному вопросу ФНС России дала следующие разъяснения.

Положениями главы 26.2 НК РФ "Упрощенная система налогообложения" не предусмотрено представление налогоплательщиком нескольких налоговых деклараций с разными ОКАТО в отношении одного налогового периода при изменении в течение календарного года налогоплательщиком места жительства на территориях субъектов Российской Федерации. Учитывая изложенное, декларация по налогу, уплачиваемому в связи с применением УСН, должна подаваться в налоговый орган по новому месту жительства налогоплательщика.

При исчислении сумм налога по УСН, подлежащих уплате по итогам налогового периода, учитываются суммы авансовых платежей, уплаченных в период до изменения места постановки на учет и отраженных в карточке "РСБ", открытой с ОКАТО по старому месту учета, а также суммы авансовых платежей, уплаченных за период после изменения места постановки на учет.

Одновременно сообщаем, что налоговой инспекции по новому месту нахождения организации необходимо будет откорректировать начисление сумм авансовых платежей в карточках "РСБ" путем уменьшения (операция "сторно") начисленных в карточке "РСБ" по новому месту постановки налогоплательщика на учет сумм авансовых платежей, исчисленных к уплате за период до изменения места его постановки на учет и отражения сторнированной суммы в карточке "РСБ", открытой в новом налоговом органе с ОКАТО по старому месту учета.

Комментируемая статья устанавливает разные сроки подачи налоговой декларации по налогу, уплачиваемому в связи с применением УСН, для индивидуальных предпринимателей и организаций.

Так, на основании подпункта 1 пункта 1 статьи 346.23 НК РФ организации обязаны подать налоговую декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 комментируемой статьи).

При этом согласно подпункту 2 пункта 1 статьи 346.23 НК РФ индивидуальные предприниматели подают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (также за исключением случаев, предусмотренных пунктами 2 и 3 комментируемой статьи).

В письме Минфина России от 14.04.2014 N 03-11-06/2/16942 уточняется, что обязанность поквартальной сдачи в налоговые органы отчетности нормами НК РФ не предусмотрена.

Последний день срока подачи налоговой декларации может приходиться на выходной или нерабочий праздничный день. В такой ситуации последним днем срока подачи налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, считается ближайший следующий за ним рабочий день.

Пункт 2 статьи 346.23 НК РФ регулирует сроки подачи налоговой декларации для тех налогоплательщиков, которые направили уведомление в налоговой орган о прекращении предпринимательской деятельности, в отношении которой ими применялась УСН.

Форма уведомления о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (форма N 26.2-8), утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Такой налогоплательщик должен подать налоговую декларацию по налогу, уплачиваемому в связи с применением УСН, не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

В Постановлении Пятого арбитражного апелляционного суда от 27.02.2014 А51-14163/2012 дается следующее пояснение.

Для налогоплательщиков, утративших в течение календарного года право на дальнейшее применение упрощенной системы, налоговым периодом по единому налогу признается отчетный период, предшествующий кварталу, начиная с которого налогоплательщики считаются перешедшими на общий режим. В соответствии с пунктом 2 статьи 346.23 НК РФ налогоплательщики сдают декларации поквартально, и налоговые декларации по единому налогу, представленные за отчетный период, по итогам которого налогоплательщик утрачивает право на применение УСН, приравниваются к налоговым декларациям за налоговый период.

Пункт 3 комментируемой статьи устанавливает сроки подачи налоговой декларации налогоплательщиками, которые утратили право на применение упрощенной системы налогообложения по основаниям, установленным пунктом 4 статьи 346.13 НК РФ. Такие налогоплательщики представляют налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили право применять УСН.

Таким образом, если налогоплательщик, применяющий упрощенную систему налогообложения, утратил право на ее применение во втором квартале, то налоговая декларация представляется им по итогам деятельности в первом квартале.

Если индивидуальный предприниматель и организация, применяющие УСН, утратили право на ее применение в третьем квартале, то налоговая декларация представляется ими по итогам деятельности за полугодие.

Если налогоплательщик утратил право на применение УСН в четвертом квартале, то налоговая декларация представляется по итогам деятельности за 9 месяцев.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 26.2 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ "УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ"

Ю.М. Лермонтов, 2014

Согласно пункту 7 статьи 346.21 НК РФ налог подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации за соответствующий налоговый период пунктами 1 и 2 статьи 346.23 НК РФ. Таким образом, по мнению заявителя, совершая спорные платежи, он точно знал объем налоговой базы, и его действия по уплате обоснованны.

Однако соответствующие изменения в оспариваемый приказ Минфином России не были внесены. В то же время согласно статье 346.23 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики – индивидуальные предприниматели должны были представить налоговую декларацию за 2010 год в налоговые органы по месту своего жительства не позднее 30.04.2011.

Частично удовлетворяя заявленные требования, суды первой и апелляционной инстанций, оценив в совокупности и взаимосвязи представленные сторонами в материалы дела доказательства, руководствуясь статьями 23, 45, 69, 75, 346.12, 346.14, 346.18, 346.19, 346.21, 346.23 Налогового кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 № 57 «О некоторых вопросах.

Сроки подачи декларации за 2020 год

Индивидуальному предпринимателю необходимо заполнить и сдать налоговую декларацию по налогу, уплачиваемую в связи с применением УСН за 2020 год до 30 апреля 2021 года. У нас на сайте есть статья, в которой разбираются сроки подачи отчетности различных категорий налогоплательщиков, там же представлен специальный онлайн-инструмент для этого.

Юридическому лицу, применяющему «упрощенку», необходимо сдать отчетность месяцем ранее, т.е. 31 марта 2021 года.

Если организация ликвидируется, или закрывается ИП то налоговую декларацию необходимо подать до 25 числа месяца, следующего за тем, в котором была завершена деятельность (дата закрытия берется из уведомления, предоставленного в ИФНС).

Способы предоставления налоговой отчетности

Есть три способа подать отчетность на УСН:

- «Бумажную» декларацию предоставить в налоговую инспекцию в двух экземплярах. Это можно сделать как лично, так и через своего представителя. В ИФНС останется один экземпляр, а второй с проставленным штампом о приемы отдадут налогоплательщику. Этот экземпляр будет служить доказательством того, что отчетность сдана.

В связи с тем, что из-за коронавируса инспекции могут работать в ограниченном режиме стоит обратить внимание на второй метод.

Форма налоговой декларации по КНД 1152017

Форма налогового отчета за 2020 год для ИП и ЮЛ не менялась с 2016 года, она регламентируется Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г. Сдача отчетности за 2021 год будет проводится по новой форме, об этом мы писали в статье «Когда в 2021 году применять новую форму декларации по УСН, а когда – старую?», об этом говорится в Письме ФНС от 02.02.21 N СД-4-3/1135@. Если ИП или ЮЛ сдает декларацию за 2021 год досрочно (например в связи с закрытием), то с 20.03.2021 будет действовать новая форма. Но в в данном письме говорится, что инспекции должны принимать и старую форму также.

Шаблоны можно скачать по ссылкам ниже. Также можно автоматически сформировать документ, используя онлайн-иструмент в левой колонке сайта. Значения строк будут рассчитаны автоматически.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на дискете или флешке;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Сотрудники ИФНС могут требовать при сдаче отчетности за 2020 год новую форму декларации.

Требование незаконно, ссылайтесь на Письмо ФНС от 02.02.21 N СД-4-3/1135@, о котором говорилось выше.

Заполнение и расчет значений в декларации

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая. Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета.

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Статья 346.23. Налоговая декларация

1. По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки:

1) организации - не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи);

2) индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи).

2. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с пунктом 8 статьи 346.13 настоящего Кодекса, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

3. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 настоящего Кодекса он утратил право применять упрощенную систему налогообложения.

Судебная практика и законодательство — Налоговый кодекс ч.2. Статья 346.23. Налоговая декларация

Порядок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен статьей 346.23 Кодекса. Форма указанной налоговой декларации утверждена приказом Минфина России от 22.06.2009 N 58н.

В связи с этим, по нашему мнению, Книга учета доходов и расходов, ведение которой в течение налогового периода осуществлялось в электронном виде, после выведения на бумажные носители по окончании налогового периода должна быть представлена в налоговый орган не позднее срока, установленного для представления налоговой декларации по итогам налогового периода статьей 346.23 Кодекса.

В соответствии с главой 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6; 2003, N 28, ст. 2886; 2004, N 27, ст. 2711) и на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2004, N 27, ст. 2711) приказываю:

Исходя из механизма исчисления и уплаты стоимости патента, предусмотренного статьей 346.25.1 Кодекса, налоговые декларации, предусмотренные статьей 346.23 Кодекса, индивидуальными предпринимателями, применяющими упрощенную систему налогообложения на основе патента, не представляются.

В соответствии с главой 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6; N 28, ст. 2886; 2004, N 27, ст. 2711; 2005, N 1, ст. 9; N 30, ст. 3112) и на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; 2004, N 27, ст. 2711) приказываю:

пункт 1 статьи 346.23 Налогового кодекса Российской Федерации, согласно которому организация, перешедшая на упрощенную систему налогообложения, по истечении налогового (отчетного) периода представляет налоговую декларацию в налоговый орган по месту своего нахождения; налоговая декларация по итогам налогового периода представляется налогоплательщиком-организацией не позднее 31 марта года, следующего за истекшим налоговым периодом; налоговая декларация по итогам отчетного периода представляется не позднее 25 календарных дней со дня окончания соответствующего отчетного периода;

На основании пункта 3 статьи 346.23 Налогового кодекса Российской Федерации и в целях реализации положений главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6) приказываю:

На основании пункта 3 статьи 346.23 Налогового кодекса Российской Федерации и в целях реализации положений главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации, вступающей в силу в соответствии со статьей 8 Федерального закона от 24.07.2002 N 104-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021) с 01.01.2003, приказываю:

На основании пункта 3 статьи 346.23 Налогового кодекса Российской Федерации и в целях реализации положений главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021; 2003, N 1, ст. 5, ст. 6) приказываю:

В соответствии с Федеральными законами от 31.12.2002 N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан" (Собрание законодательства Российской Федерации, 2003, N 1, ст. 5) и от 31.12.2002 N 191-ФЗ "О внесении изменений и дополнений в главы 22, 24, 25, 26.2, 26.3 и 27 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 1, ст. 6), а также на основании пункта 3 статьи 346.23 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3021) приказываю:

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

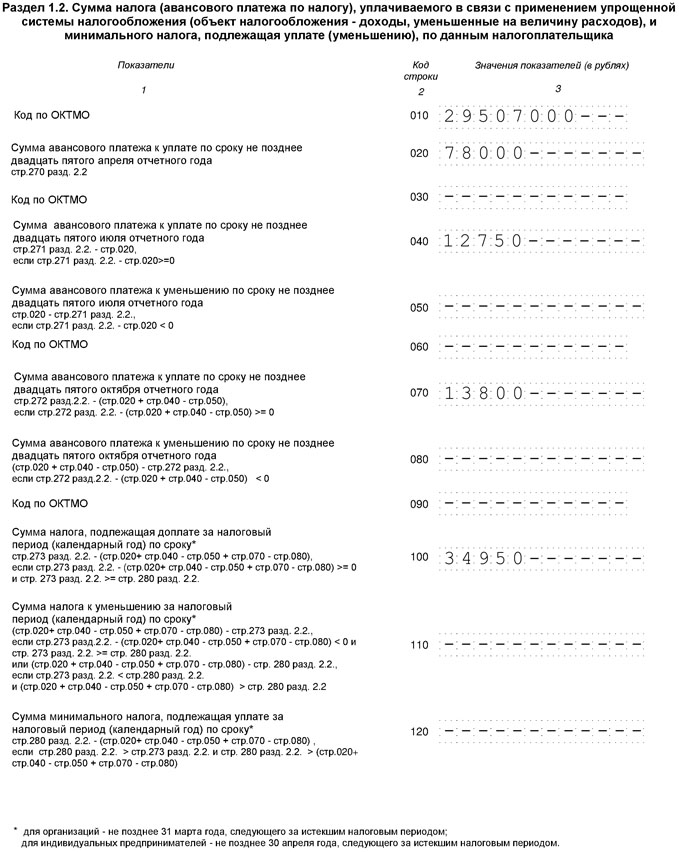

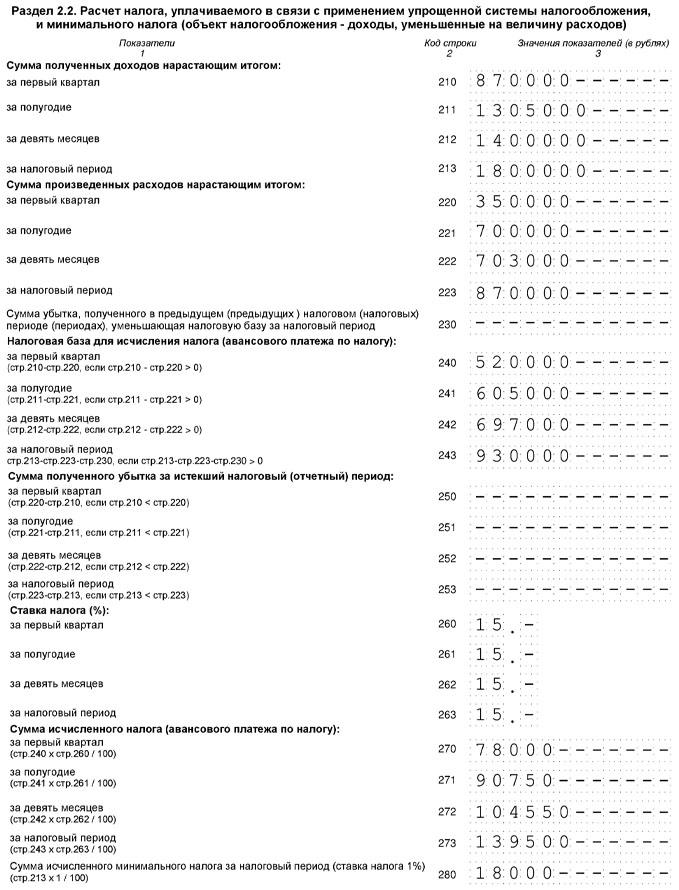

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

Читайте также: