Налогообложение юридических лиц презентация

Опубликовано: 10.05.2024

Описание презентации по отдельным слайдам:

Налогообложение юридических лиц

Налогоплательщики НК РФ Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы. Физические лица Юридические лица

Юриди́ческое лицо́ — организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Юридические лица Коммерческие Некоммерческие

Налоги в РФ взимаются на основании: Налоговый кодекс РФ. «О налоге на прибыль предприятий и организаций» «О подоходном налоге с предприятий» «О налоге на добавленную стоимость» «Об акцизах»

НДС Нало́г на доба́вленную сто́имость — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Объектом налогообложения признаются следующие операции (статья 146 НК РФ): реализация товаров (работ, услуг) на территории Российской Федерации. строительно-монтажные работы для собственного потребления; ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией.

АКЦИЗ Акциз – это косвенный налог, включаемый в цену товаров и услуг и оплачиваемые покупателями, клиентами. Табак Автомобили Бензин, ДТ Алкоголь

Акцизная марка – это .

Спасибо за внимание.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Юриди́ческое лицо́ — организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

НК РФ Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы.

- Гинцяк Елена ВладимировнаНаписать 1206 17.11.2019

Номер материала: ДБ-803132

- Обществознание

- 10 класс

- Презентации

-

10.11.2019 417

-

05.11.2019 80

-

19.10.2019 59

-

12.10.2019 205

-

08.10.2019 343

-

07.10.2019 226

-

19.09.2019 92

-

11.09.2019 332

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Описание презентации по отдельным слайдам:

Чтоб в стране все было гладко: Рабочих мест, жилья в достатке, Школ, садов и интернатов – Нужно быть честней, ребята. Материнский капитал Обеспечит счастье мам, И в лесах все будет чисто, Солнцем обдано лучистым. Будут ровными дороги – Просто заплати налоги. Маленький процент с дохода – По нитке с мира – будет много. Налоги – есть ресурс страны Без него мы все бедны. Коль стране родной помог – Выполнил гражданский долг.

Налогообложение с юридических и физических лиц Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др. Налоги с юридических лиц НДС, акцизы, налог на прибыль организаций и др.

Налогообложение с юридических и физических лиц Юридическое лицо – это предприятия, объединения, учреждения, общественные организации, которые обладают имущественной самостоятельностью, имеют свое имущество на праве собственности, самостоятельный баланс, свой счет в банке, отличаются организационным единством. Юридические лица: Коммерческие Некоммерческие

Налогообложение с юридических и физических лиц Налоги с юридических лиц взимаются на основании: Налогового кодекса РФ Законов РФ: «О налоге на прибыль предприятий и организаций», «О подоходном налоге с предприятия», «О налоге на добавленную стоимость», «Об акцизах» и др.

Налогообложение с юридических и физических лиц Налог на добавленную стоимость (НДС) - взимается с разницы между стоимостью реализованных товаров, услуг и работ и стоимостью материальных затрат на их производство и обращение.

Налогообложение с юридических и физических лиц Акцизы – налоги, включаемые в цену товаров и услуг и оплачиваемые покупателями, клиентами.

Налогообложение с юридических и физических лиц Налог на прибыль предприятий и организаций – его размер зависит от конечного результата деятельности предприятий. Объект обложения – валовая прибыль предприятия, измеряемая разностью между затратами и полученным доходом.

Налогообложение с юридических и физических лиц Налоговые льготы – установленные законом полное или частичное освобождение от уплаты налогов.

Налогообложение с юридических и физических лиц Физическое лицо в налоговом праве – это человек, обладающий налоговой дееспособностью, т.е. способностью своими действиями приобретать объект налогообложения (получать доходы от трудовой деятельности, принять в наследство дом, автомашину и т.д.)

Налогообложение с юридических и физических лиц Статус физического лица имеют: 1. Работники, получающие доход в форме заработной платы, гонорара. 2. Индивидуальные предприниматели, получающие доход от предпринимательской деятельности без привлечения наемного труда. 3. Собственники недвижимого имущества. 4. Наследники (правопреемники) произведений науки, литературы, искусства, за которые они получают вознаграждения.

Налогообложение с юридических и физических лиц Налоги с населения – обязательные сборы. Федеральные – налог на доходы физических лиц, при необходимости государственная пошлина, таможенный сбор. Региональные – транспортный налог. Местные – земельный и на имущество. С трудовых доходов единая ставка – 13 % Налоговая декларация

Для чего нужны налоги? Для развития человеческого и интеллектуального потенциала нации. Образование Поддержка семьи и малообеспеченных окружающей среды Наука Жильё Безопасность Здравоохранение Защита Спорт

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Курьянова Елена АлексеевнаНаписать 5503 29.11.2016

Номер материала: ДБ-401783

- Другое

- 11 класс

- Презентации

-

29.11.2016 260

-

29.11.2016 2373

-

29.11.2016 351

-

29.11.2016 432

-

29.11.2016 321

-

29.11.2016 523

-

29.11.2016 317

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Надообложение и налоги - одна из актуальных и сложных тем в образовательно процессе. Презентация "Налоги на имущество организаций" (юридических лиц) дает общее представление о данном обязательном платеже государству и может бытьт использована для иллюстрации к занятию и как дополнительный источник частичной информации в наглядном виде о налоговой системе нашей страны (на данный момент) с сылками на основной документ по налогам - Налоговый Кодекс РФ.

Просмотр содержимого документа

«Налогообложение.Налог на имущество юридических лиц »

Налог на имущество организаций (региональный налог) Глава 30 НК РФ

Организации, имеющие имущество, признаваемое объектом налогообложения.

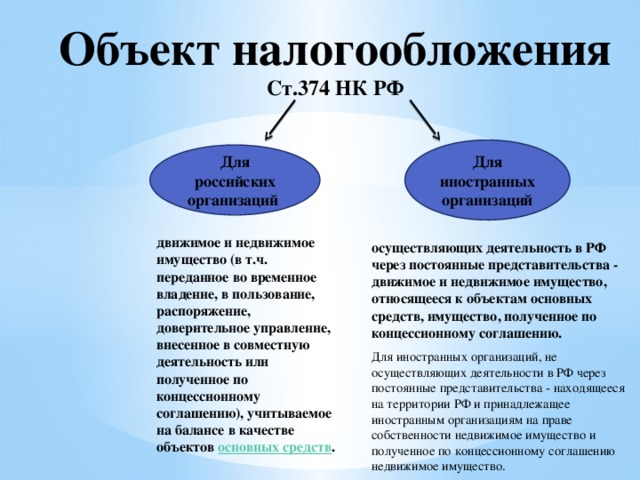

Объект налогообложения Ст.374 НК РФ

Для иностранных организаций

Для российских организаций

движимое и недвижимое имущество (в т.ч. переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств .

осуществляющих деятельность в РФ через постоянные представительства - движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства - находящееся на территории РФ и принадлежащее иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

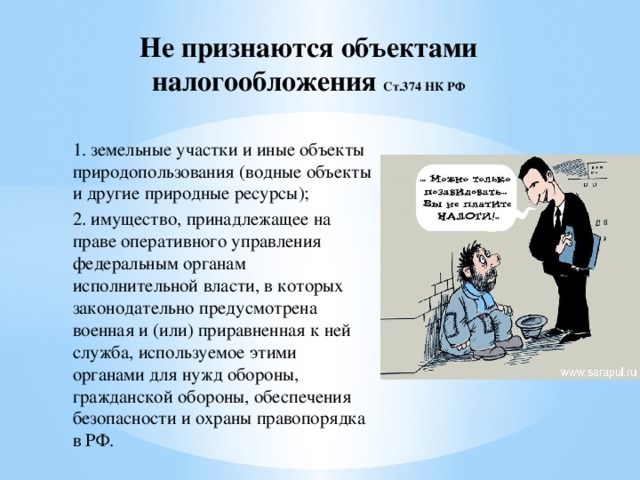

Не признаются объектами налогообложения Ст.374 НК РФ

1. земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2. имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

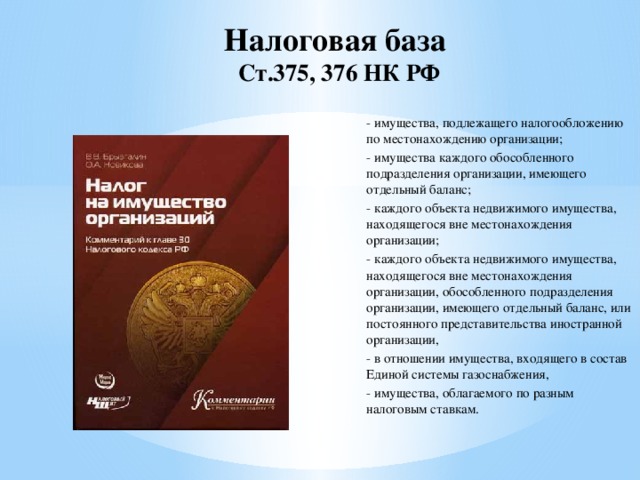

Налоговая база Ст.375, 376 НК РФ

- имущества, подлежащего налогообложению по местонахождению организации;

- имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации;

- каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации,

- в отношении имущества, входящего в состав Единой системы газоснабжения,

- имущества, облагаемого по разным налоговым ставкам.

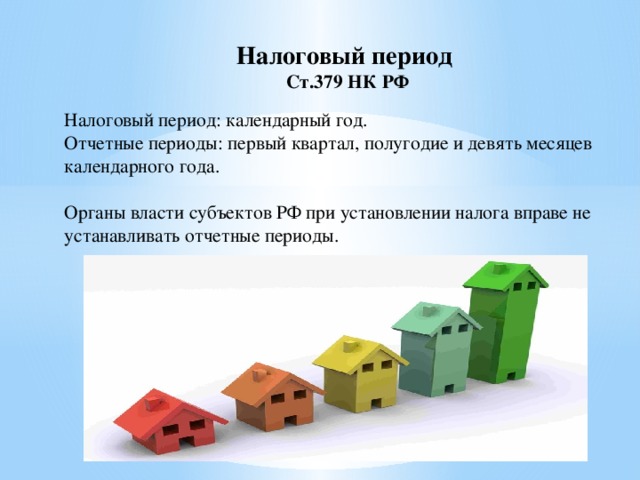

Налоговый период Ст.379 НК РФ

Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Органы власти субъектов РФ при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки Ст.380 НК РФ

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.

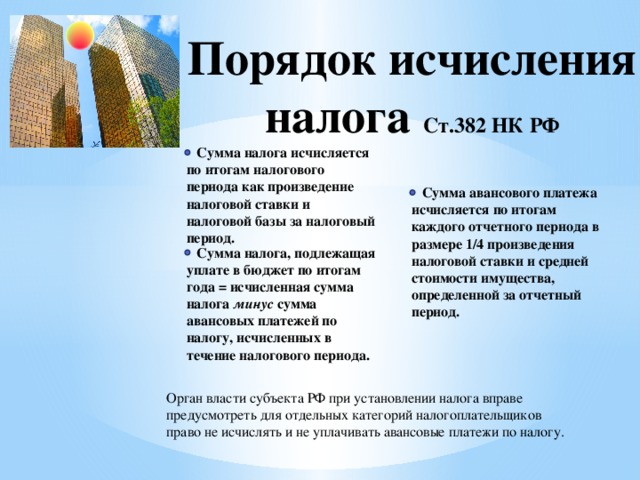

Порядок исчисления налога Ст.382 НК РФ

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период.

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам года = исчисленная сумма налога минус сумма авансовых платежей по налогу, исчисленных в течение налогового периода.

Орган власти субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу.

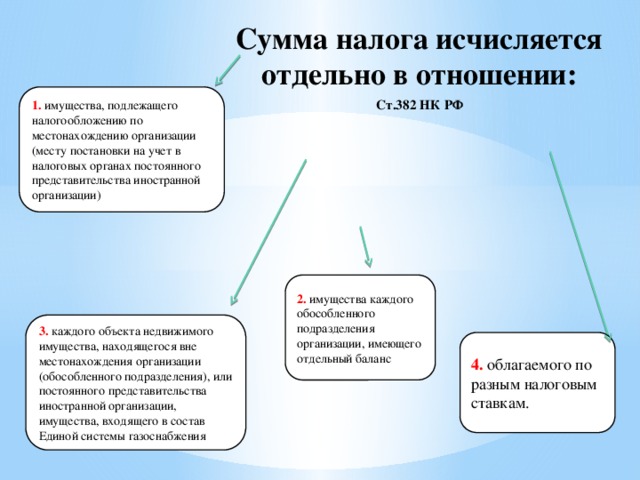

Сумма налога исчисляется отдельно в отношении: Ст.382 НК РФ

1. имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации)

2. имущества каждого обособленного подразделения организации, имеющего отдельный баланс

3. каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, имущества, входящего в состав Единой системы газоснабжения

4. облагаемого по разным налоговым ставкам.

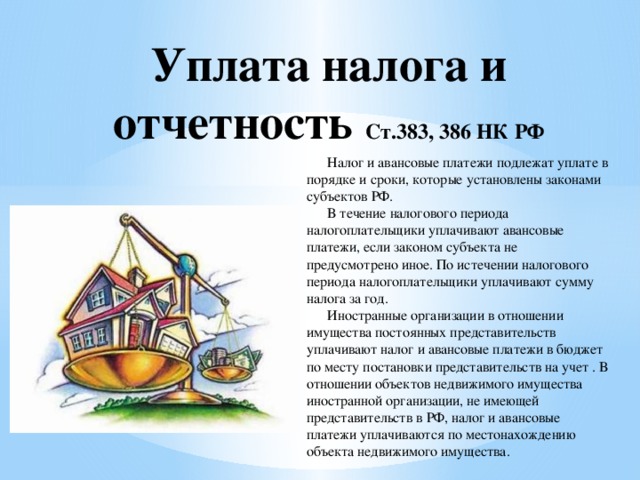

Уплата налога и отчетность Ст.383, 386 НК РФ

Налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если законом субъекта не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога за год. Иностранные организации в отношении имущества постоянных представительств уплачивают налог и авансовые платежи в бюджет по месту постановки представительств на учет . В отношении объектов недвижимого имущества иностранной организации, не имеющей представительств в РФ, налог и авансовые платежи уплачиваются по местонахождению объекта недвижимого имущества.

Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу на имущество в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года.

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

№ слайда 1

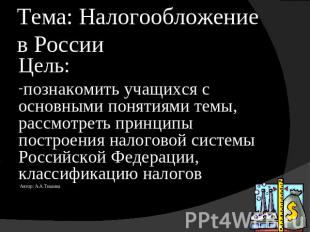

Тема: Налогообложение в России Цель: познакомить учащихся с основными понятиями темы, рассмотреть принципы построения налоговой системы Российской Федерации, классификацию налоговАвтор: А.А.Тишина

№ слайда 2

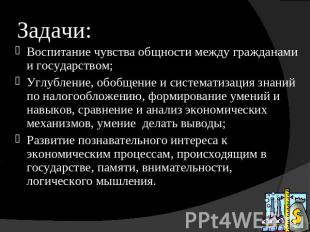

Задачи: Воспитание чувства общности между гражданами и государством; Углубление, обобщение и систематизация знаний по налогообложению, формирование умений и навыков, сравнение и анализ экономических механизмов, умение делать выводы;Развитие познавательного интереса к экономическим процессам, происходящим в государстве, памяти, внимательности, логического мышления.

№ слайда 3

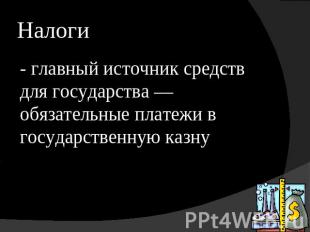

Налоги - главный источник средств для государства –– обязательные платежи в государственную казну

№ слайда 4

Элементы налогового механизма Субъект налога Носитель налога Налоговые агенты Налоговые льготы Налоговые представители Объект налога Источник уплаты Единица обложения Способ уплаты налога Необлагаемый минимум Налоговая ставка

№ слайда 5

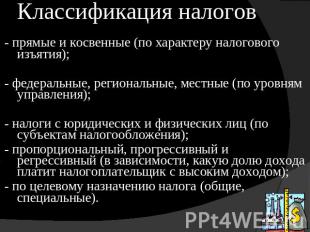

Классификация налогов - прямые и косвенные (по характеру налогового изъятия);- федеральные, региональные, местные (по уровням управления);- налоги с юридических и физических лиц (по субъектам налогообложения);- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);- по целевому назначению налога (общие, специальные).

№ слайда 6

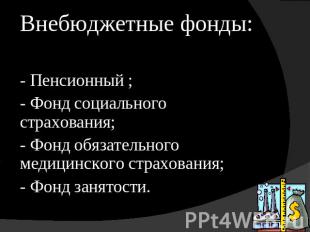

Внебюджетные фонды:- Пенсионный ;- Фонд социального страхования;- Фонд обязательного медицинского страхования;- Фонд занятости.

№ слайда 7

Современные виды налогов

№ слайда 8

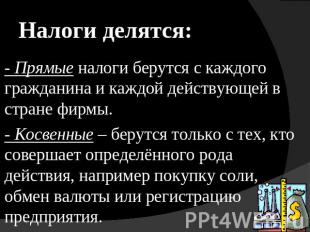

Налоги делятся: - Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы.- Косвенные – берутся только с тех, кто совершает определённого рода действия, например покупку соли, обмен валюты или регистрацию предприятия.

№ слайда 9

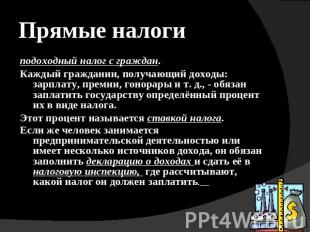

Прямые налоги подоходный налог с граждан.Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д., - обязан заплатить государству определённый процент их в виде налога. Этот процент называется ставкой налога.Если же человек занимается предпринимательской деятельностью или имеет несколько источников дохода, он обязан заполнить декларацию о доходах и сдать её в налоговую инспекцию, где рассчитывают, какой налог он должен заплатить.

№ слайда 10

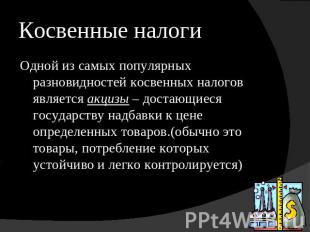

Косвенные налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к цене определенных товаров.(обычно это товары, потребление которых устойчиво и легко контролируется)

№ слайда 11

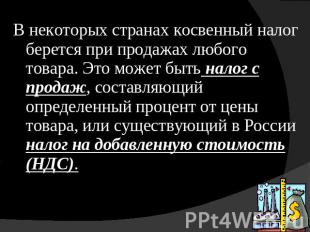

В некоторых странах косвенный налог берется при продажах любого товара. Это может быть налог с продаж, составляющий определенный процент от цены товара, или существующий в России налог на добавленную стоимость (НДС).

№ слайда 12

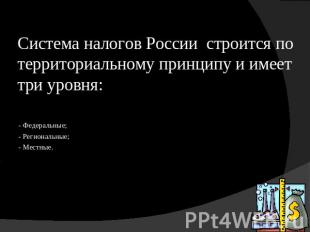

Система налогов России строится по территориальному принципу и имеет три уровня: - Федеральные;- Региональные; - Местные.

№ слайда 13

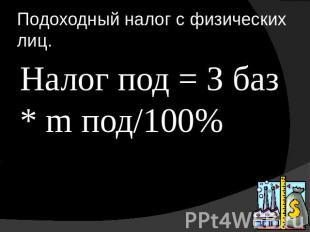

Подоходный налог с физических лиц. Налог под = З баз * m под/100%

№ слайда 14

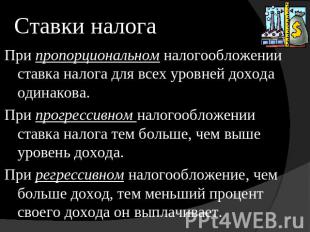

Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода.При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

№ слайда 15

ЕСН введен в действие с 1 января 2001 г. Поступления зачисляются: в Федеральный бюджет, ПФ РФ, ФСС , ФОМС.

Читайте также: