Налогообложение инновационных предприятий 2020

Опубликовано: 13.05.2024

Старший юрист Департамента международного налогового планирования Юридической фирмы Клифф

специально для ГАРАНТ.РУ

Что такое налоговый маневр в IT-отрасли?

Это "народное название" нового пакета налоговых льгот для российских IT-компаний. О налоговом маневре в этой отрасли (еще он получил название IT-маневр), в рамках которого предполагалось существенно снизить налог на прибыль и страховые взносы, впервые заговорил премьер-министр РФ Михаил Мишустин в июне 2020 года. Далее намерение провести IT-маневр подтвердил Владимир Путин в своем публичном выступлении 23 июня, указав, что предлагаемые ставки налога будут одними из самых низких в мире.

В итоге 31 июля 2020 года был принят Федеральный закон № 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее – Закон № 265-ФЗ), которым были внесены соответствующие изменения в режим налогообложения IT-компаний. Изменения вступают в силу с 1 января 2021 года.

Чем отличается новый режим налогообложения от ранее действующего?

Изменения коснулись режима налогообложения доходов от ПО и баз данных НДС, налогом на прибыль организаций, а также обложения страховыми взносами.

Основным отличием ИТ-маневра от действующего в настоящий момент режима является изменение порядка налогообложения доходов от программного обеспечения НДС. В текущей редакции подп. 26 п. 2 ст. 149 Налогового кодекса от НДС освобождаются операции по передаче прав на любое ПО и любые базы данных на основании лицензионных, в том числе сублицензионных договоров, а также на основании договоров об отчуждении исключительных прав.

С 2021 года от НДС освобождается передача прав на ПО, в том числе, передача через Интернет при соблюдении следующих условий:

- ПО включено в специальный реестр российского ПО. В настоящее время в реестр включено более 7,1 тыс. наименований ПО, причем с августа по октябрь текущего года в реестр включено более 230 наименований ПО и баз данных (за тот же период прошлого года в реестр было добавлено около 150 наименований), что может свидетельствовать о высокой заинтересованности во льготе производителей ПО;

- порядок включения в реестр регулируется Федеральным законом от 27 июля 2006 г. № 149-ФЗ "Об информации, информационных технологиях и о защите информации" и Постановлением Правительства РФ от 16 ноября 2015 г. № 12365. Для включения в данный реестр необходимо, чтобы исключительные права на ПО (базу данных) были законно получены на территории РФ (введены в гражданский оборот в РФ) или экземпляры программы (базы данных) свободно распространялись в РФ; менее 30% выручки от передачи прав использования на такие ПО (базу данных) приходилось на договоры с иностранными лицами; ПО, права на которое передаются, не является государственной тайной. Кроме того, необходимо, чтобы исключительное право на ПО (базу данных) без ограничений по территории и сроку действия принадлежало российскому лицу (лицам), в том числе российской коммерческой организации, не менее 50% прямого или косвенного участия в которой принадлежат гражданам РФ, российским публичным образованиям (РФ, субъекты РФ, муниципальные образования) или российским некоммерческим образованиям. Помимо указанных выше, Постановлением Правительства № 1236 установлены также дополнительные критерии: ПО не управляется и не обновляется принудительно из-за границы; обслуживание и техническая поддержка ПО осуществляется российской организацией без преимущественного владения иностранными лицами или гражданином РФ;

- права на ПО, которые буду передаваться, не включают в себе права распространения рекламы в Интернете, и (или) получения доступа к ней, размещения предложений о покупке / продаже товаров (работ, услуг, имущественных прав) в Интернете, поиска информации о потенциальных покупателях (продавцах) и (или) заключения сделок. То есть теперь льгота по НДС станет недоступна для торговых площадок, а также практически любого ПО, на котором есть рекламные баннеры или иное продвижение собственных или чужих товаров (услуг). При этом, льгота потенциально может быть применима, например, к компьютерным играм, продуктам в сфере информационной безопасности, системам управления процессами, образовательному ПО и другим.

Налог на прибыль

Важной составляющей IT-маневра стало существенное снижение ставки по налогу на прибыль для компаний в IT-сфере – 3% вместо 20%.

Так, согласно п. 4 ст. 1 Закона № 265-ФЗ льготы по налогу на прибыль предусмотрены для двух категорий компаний, работающих в сфере ИТ: для российских организаций, разрабатывающих и реализующих ПО, оказывающих услуги по его модификации, адаптации, установке, тестированию и сопровождению ПО и баз данных, а также для организаций, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной продукции.

Для организаций из первой группы для получения льготы по налогу на прибыль необходимо соблюдение следующих условий:

- получение документа о государственной аккредитации компании в сфере ИТ в Порядке, установленном Постановлением Правительства РФ от 6 ноября 2007 г. № 7586. После принятия Закона № 265-ФЗ в данное Постановление не вносились изменения, однако возможно внесение их в будущем;

- не менее 90 % от суммы доходов компании получено в виде доходов от отчуждения экземпляров ПО (баз данных), разработанных компанией, отчуждения исключительных прав (передачи прав на использование такого ПО и базы данных, обновления к ним, в том числе через Интернет), а также доходов от оказания услуг по разработке, адаптации и модификации ПО, установке, тестированию и сопровождению ПО и баз данных. То есть льгота касается самостоятельно разработанного ПО. При этом, такие доходы не должны включать доходы от передачи прав на распространение или получение доступа к рекламе в Интернете, размещения предложений о покупке и продаже товаров (услуг, работ, имущественных прав) и поиска информации о потенциальных продавцах и покупателях, а также заключения соответствующих сделок. При расчете доли доходов в нее не включаются доходы в виде курсовой разницы и курсовой разницы, возникшей от переоценки выданных (полученных) авансов (п. 2, п. 11 ч. 2 ст. 250 НК РФ), а также доходы от уступки прав требования долга, который возник при признании доходов от операций в IT-сфере;

- не менее 7 сотрудников за отчетный период (среднесписочная численность).

Для организаций второй категории требования являются аналогичными – включение в реестр (в настоящее время существует только проект Постановления Правительства РФ "О ведении реестра организаций, оказывающих услуги (осуществляющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции"), получение не менее 90% доходов от соответствующих доходов (доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции) и наличие среднесписочной численности работников не менее 7 человек в течение отчетного периода.

Также в рамках изменений по налогу на прибыль, отменяется возможность амортизации в отношении электронно-вычислительной техники, ранее предусмотренная п. 6 ст. 259 НК РФ. Теперь расходы на приобретение ЭВМ можно учесть в налоговой базе в качестве материальных расходов.

Условия для применения пониженных тарифов страховых взносов аналогичны перечисленным выше условиям в отношении налога на прибыль (включение в соответствующий реестр, получение не менее 90% доходов от указанных видов деятельности, минимальная среднесписочная численность сотрудников не менее 7 человек). С 2021 года пониженные тарифы страховых взносов являются следующими:

- на обязательное пенсионное страхование – 6%;

- на случай временной нетрудоспособности и в связи с материнством – 1,5%

- на обязательное медицинское страхование – 0,1%.

Таким образом, общая нагрузка по страховым взносам составит 7,6%. Напомню, что в текущей редакции нормы п. 5 ст. 427 НК РФ организации в сфере ИТ могут претендовать на пониженные тарифы по страховым взносам в общем размере 14 % (на ОПС – 8 %, на случай ВНиМ – 2 %, на ОМС – 4 %).

Подводя итог, следует отметить, что несмотря на то, что некоторые представители ИТ-индустрии негативно отзывались об изменениях в налогообложении НДС, в силу которых на льготу может претендовать меньшее число компаний, чем раньше, и более высокую эффективную ставку налогообложения при использовании ПО, чем в аналогичных режимах в иностранных государствах (например, IP-box на Кипре дает возможность использования эффективной ставки налогообложения доходов от использования программного обеспечения в размере 2,5 %), IT-маневр может стать эффективным инструментом для ряда компаний в сфере ИТ, чья деятельность с использованием ПО не связана с рекламой и реализацией товаров (услуг).

Какие тенденции прослеживаются сейчас в вопросах налоговой политики относительно расходов на НИОКР и стимулирования бизнеса к инновациям?

В настоящее время стоит задача адаптации Целей устойчивого развития (ЦУР) ООН в российском контексте, встраивания в систему стратегического планирования, в действующие и новые стратегии и государственные программы. Адаптация ЦУР ООН целесообразна на нормативно-правовом и программном уровнях при одновременной научной, методической, информационной, финансовой поддержке.

Наука, техника и инновации являются фундаментальным инструментом для реализации ЦУР ООН в рамках «Повестки 2030», принятой в РФ (2016–2030 годы). Они позволяют повышать экономическую, социальную и экологическую эффективность деятельности, разрабатывать новые способы достижения целей и расширять возможности по развитию потенциала и организации своего будущего для каждого человека.

В странах-лидерах мировой науки государство, с одной стороны, напрямую финансирует научные исследования, а с другой – стимулирует расходы на НИОКР частного сектора с помощью налоговых мер.

Именно поэтому в России первым шагом стала налоговая льгота в рамках №166-ФЗ от 18.07.17г., по которой компаниям предоставлялась возможность выявить объекты интеллектуальной собственности, которые де-факто существуют в компании, но в момент создания не были правильно оформлены, и затраты на их создание не капитализировались, а учитывались в составе общих расходов периода.

Льгота позволяла не включать внереализационный доход от принятых к учету в результате инвентаризации объектов интеллектуальной собственности в базу по налогу на прибыль. Такие «налоговые каникулы», которые действовали в рамках 2018-2019 гг., были направлены на то, чтобы компании привели в соответствие имеющиеся у них нематериальные активы данным отчетности, а также выделили долю РФ в данных активах для компаний с государственным участием.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время инициировано продление льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Дальнейшее стимулирование бизнеса с целью осуществления инвестиций в новые разработки также планируется проводить через различные налоговые льготы. По ряду расходов на НИОКР уже применяется повышающий коэффициент 1,5 для капитализации затрат и созданию нематериальных активов (п.7 ст. 262 НК РФ, Постановление Правительства РФ №988 от 24.12.2008).

Очередные шаги в стратегии Министерства Финансов РФ по развитию НИОКР планируется проводить в рамках опробованного механизма инвестиционного налогового вычета (ст. 286.1 НК РФ)

Законопроект № 802503-7 принят Государственной Думой согласно основным направлениям налоговой и бюджетной политики на 2020 год и плановый период 2021-2022 годов, утвержденных при принятии федерального бюджета, и опубликован в виде Федерального закона 380-ФЗ.

Предполагается наделить субъекты Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы с целью предоставления регионам дополнительных возможностей по стимулированию инновационной деятельности.

По состоянию на середину декабря 2019 года инвестиционный налоговый вычет в отношении расходов на основные средства (ОС) принят в 28 субъектах РФ. В каждом субъекте – свои условия в рамках закрепленных в НК РФ возможностей (ст. 286.1 НК РФ). Распространение механизма инвестиционного вычета в отношении расходов на НИОКР будет приниматься путем внесения изменений в принятые законы субъектов РФ, если будет принято решение воспользоваться предложенным правом. Конечные параметры механизма можно будет определить только после официального опубликования закона конкретного субъекта РФ и вступления его в силу.

Список 28 субъектов РФ с принятым инвестиционным налоговым вычетом:

- Амурская область

- Вологодская область

- Воронежская область

- Еврейская АО

- Калужская область

- Сахалинская область

- Свердловская область

- Республика Карелия

- Удмуртская республика

- Ханты-Мансийский автономный округ - Югра

- Ямало-Ненецкий автономный округ

- Чеченская республика

- Чувашская республика

- Челябинская область

- Ульяновская область

- Тульская область

- Ставропольский край

- Приморский край

- Новосибирская область

- Московская область

- Республика Марий Эл

- Кемеровская область

- Камчатский край

- Рязанская область

- Нижегородская область

- Республика Северная Осетия - Алания

- Республика Адыгея

- Липецкая область

- Москва

- Саратовская область

- Республика Тыва

- Республика Ингушетия

- Краснодарский край

- Курская область

- Тюменская область

- Санкт-Петербург

- Оренбургская область

- Тамбовская область

- Волгоградская область

- Республика Коми

Как же определить, есть ли у вашей компании возможность воспользоваться каким-либо механизмом государственной поддержки, и в отношении каких объектов это применимо? Если вы занимаетесь НИОКР, вероятнее всего, такая возможность есть. Наш практический опыт показывает, что в большинстве российских компаний существуют результаты интеллектуальной деятельности, которые можно трансформировать в дорогостоящие нематериальные активы и использовать в качестве инструмента для получения экономических выгод. Поэтому своим клиентам, чтобы понять, как начинать действовать, мы рекомендуем проводить аудит результатов интеллектуальной деятельности. Итогом аудита становится «дорожная карта», содержащая описание необходимых мероприятий для получения льгот и советы наших экспертов. Не упустите свой шанс!

Оставьте заявку, эксперт свяжется с вами и расскажет о дальнейших шагах.

Термина «IT-компания» в Налоговом кодексе нет. Но на налоговые льготы могут претендовать организации, которые занимаются следующими видами деятельности.

- Разрабатывают и продают программное обеспечение (ПО) и базы данных (БД).

- Оказывают услуги по адаптации и модификации ПО и БД.

- Устанавливают, тестируют и сопровождают ПО и БД.

Для удобства такие организации в дальнейшем называю IT-компаниями. Для них государство снизило ставки по налогам и взносам и предусмотрело другие льготы.

В 2020 году IT-компании используют сниженную ставку по страховым взносам. Вместо общего тарифа в 30% платят взносы по ставке 14%. Вы можете получить льготу IT-компаний по взносам, если подходите под условия.

- Компания аккредитована в Минкомсвязи.

- Не менее 90% доходов получает от деятельности в IT.

- Среднесписочная численность сотрудников — минимум семь человек.

Если вы выполняете два других условия, по доходам и численности сотрудников, то можете применять льготные ставки по взносам с того месяца, когда организацию включили в реестр. Например, вас аккредитовали 15 сентября 2020 года, значит, пользуетесь льготой с 1 сентября.

Продлевать аккредитацию не требуется: льгота доступна, пока соблюдаете все условия. Но если перестанете соответствовать, то должны пересчитать взносы по стандартным тарифам с начала года.

ПРИМЕР: В 2019 году компания соответствовала условиям по доходу и численности. В январе 2020 года получила аккредитацию Минкомсвязи и с тех пор пользуется льготой по страховым взносам.

Если по итогам 2020 года окажется, что среднесписочная численность сотрудников — менее 7 человек, то придется доплатить взносы за весь год по стандартной ставке в 30%.

Сведения о количестве сотрудников компании раз в год сдают в ИФНС. Долю доходов от деятельности в IT по отчетности не определить. Но нарушение могут выявить налоговики во время выездной проверки.

Так что вы самостоятельно контролируете соблюдение условий по доходам и количеству сотрудников, и своевременно платите взносы, если перестали им соответствовать. Иначе после проверки вам придется доплачивать не только взносы, но и платить пени и штраф, его размер — 20% от неуплаченной суммы.

ПРИМЕР: Выручка компании за год — 10 млн ₽. Если компания произведет 1 млн ₽ затрат, не относящихся к НИОКР, то облагаемая база по налогу на прибыль будет равна

База по налогу на прибыль = 10 млн ₽ - 1 млн ₽ = 9 млн ₽

Если же организация произведет за год 1 млн руб затрат на НИОКР, то облагаемая база по налогу на прибыль будет меньше:

База по налогу на прибыль = 10 млн ₽ - 1 млн ₽ х 1,5 = 10 млн ₽ - 1,5 млн ₽ = 8,5 млн ₽

Льгота действует для расходов, которые входят в утвержденный перечень. Например, к НИОКР относят разработку средств информационной безопасности, методов поиска информации в базах данных, систем управления транспортом.

Если вы использовали льготу, то должны обосновать расходы. Для этого вместе с декларацией по налогу на прибыль сдайте в ИФНС отчет о проведенных НИОКР. Налоговики проверят данные, и, если потребуется, привлекут экспертов, чтобы подтвердить достоверность отчета.

Для пользования льготой аккредитация в Минкомсвязи не нужна, требований по доходам и количеству сотрудников тоже нет.

Мгновенная амортизация. Крупные IT-компании, которые работают в основном на экспорт, могут сразу списать на затраты стоимость приобретенной электронно-вычислительной техники.

Обычно после покупки объекта дороже 100 000 ₽, налоговую базу по налогу на прибыль уменьшают на его стоимость постепенно в течение нескольких лет. Такой способ списания затрат называют амортизацией.

В данном случае амортизацию не используют. Можно сразу существенно уменьшить налог на прибыль в том периоде, когда купили новое оборудование.

Чтобы получить право на льготу, IT-компания должна соблюсти все условия:

- Иметь аккредитацию в Минкомсвязи.

- Получать не менее 90% дохода от деятельности в IT. В том числе не менее 70% — от иностранных клиентов.

- Среднесписочная численность сотрудников — не менее 50 человек.

Если нарушить любое из этих условий, воспользоваться льготой будет нельзя.

По закону, юрлица и ИП в сфере IT освобождаются от НДС, если продают исключительные права на ПО и БД, а также права на их использование по лицензионному договору. Но льготы IT-компаниям по НДС касаются только перечисленных выше продуктов, а не деятельности в целом.

Чтобы воспользоваться льготой, аккредитация в Минкомсвязи не нужна. Ограничений по доходам и количеству сотрудников тоже нет.

Важно: Перечисленные ниже льготы недоступны компаниям, если разработанные ими ПО и БД дают возможность размещать или просматривать рекламу, находить продавцов или покупателей, заключать сделки.

Налоговики пока не разъяснили, на какие именно виды ПО и БД не будут распространяться льготы в 2021 году. Если вы сомневаетесь в своем праве на льготные ставки — обратитесь за разъяснением в свою ИФНС.

Максимальный срок для ответа на запрос налогоплательщика — 60 календарных дней. Отправьте запрос не позднее 1 ноября 2020 года, тогда гарантированно получите ответ до начала 2021 года. Форма запроса не регламентирована: опишите свою ситуацию, расскажите об особенностях вашего ПО и БД.

Ставку по страховым взносам снизят до 7,6%. Если в 2020 году для IТ-компаний действует льготная ставка в 14%, то с 2021 года она составит 7,6%.

Вы можете претендовать на новую льготу, если продаете и обслуживаете программы и базы данных собственной разработки. Продаете и обслуживаете ПО и БД других разработчиков — платите с 2021 года взносы по стандартной ставке в 30%.

Для получения льготы в 2021 году вам нужно аккредитоваться в Минкомсвязи и соблюдать другие условия. Не менее семи сотрудников, доходы в сфере ИТ — не менее 90%.

Ставку налога на прибыль снизят с 20% до 3%. Все 3% зачисляются в федеральный бюджет. То есть налог можно перечислять одним платежом, а не двумя, как раньше.

Вы можете получить льготу по налогу на прибыль, если соответствуете условиям. Продаете и обслуживаете ПО и БД собственного производства, есть аккредитация в Минкомсвязи, у вас не менее семи сотрудников, доходы от деятельности в IT — не менее 90%.

Мгновенной амортизации не будет. С 1 января 2021 года прекратит действовать льгота, которая позволяет крупным IT-компаниям единовременно списывать стоимость купленной компьютерной техники.

Меньше компаний смогут применять льготу по НДС. С 2021 года вы можете не начислять НДС, только если продаете ПО и БД, включенные в единый реестр российских программ для ЭВМ и баз данных. То есть в 2021 году количество плательщиков НДС в IT вырастет.

Важно: Сейчас для небольших организаций в IT самый выгодный налоговый режим — упрощенка. Но если ваша IT-компания работает с прибылью и подходит под все требования для использования новых льгот, то с 2021 года вам выгоднее работать на общей системе налогообложения (ОСНО).

Новые условия делают ОСНО дешевле. С учетом всех льгот в 2021 году вы заплатите на ОСНО по налогу на прибыль всего 3%, в то время как стандартная ставка на УСН «Доходы минус расходы» — 15%.

В конце июня 2020 года Владимир Путин предложил провести в IT-отрасли налоговый маневр, в том числе бессрочно снизить ставку страховых взносов и ставку налога на прибыль для IТ-компаний. Но суть любого налогового маневра заключается не в снижении ставок, а в замене снижения одних налогов повышением других налогов. Значит, и тут для кого-то налоги снизятся, а для кого-то повысятся.

Законопроект о «налоговом маневре» внесён в Госдуму и 21 июля принят в первом чтении.

Давайте разберёмся, что же изменится в налогообложении IT-компаний в скором будущем.

Что будет со страховыми взносами

С 1 января 2021 года изменятся тарифы страховых взносов для IT-компаний, для которых в настоящее время установлены пониженные тарифы страховых взносов. А также для организаций, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и сейчас платят страховые взносы по обычным тарифам.

Соответствующие изменения внесены в статью 427 Налогового кодекса РФ.

Изменение тарифов страховых взносов для IT-компаний

Таким образом, общий тариф страховых взносов для некоторых IT-компаний снижается, как и обещал президент, с 14% до 7.6%. Однако условия получения льготы немного изменились.

Пониженные тарифы страховых взносов в указанных выше размерах с 2021 года будут получать российские организации, которые:

- осуществляют деятельность в области информационных технологий;

- разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора;

- оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники);

- устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

В этом изменений нет, такие же условия действуют и сейчас. По нашему мнению, достаточно было бы упомянуть только компании, которые «осуществляют деятельность в области информационных технологий», потому что все остальные компании также осуществляют эту деятельность.

Впрочем, это не имеет большого значения, потому что кроме этого есть условия, только при выполнении которых IT-компании могут получить эту льготу:

- Организацией должен быть получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий.

- Среднесписочная численность работников организации за отчётный (налоговый) период должна составлять не менее 7 человек

И еще одно условие: доля доходов от реализации следующих программ и услуг по итогам каждого отчётного периода должна составлять не менее 90% в сумме всех доходов организации:

- экземпляров разработанных организацией программ для ЭВМ, баз данных;

- передачи исключительных прав на разработанные ею программы для ЭВМ, базы данных;

- предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, а также путем предоставления удаленного доступа к программам для ЭВМ и базам данных через интернет;

- оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники);

- оказания услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

Разберём эти пункты по порядку. Условия получения пониженных тарифов страховых взносов, которые будут действовать в 2021 году, немного отличаются от тех условий, которые действуют сейчас.

Под льготу подпадает реализация экземпляров только «своих» программ (пункт 1) и передача исключительных прав на программы (пункт 2), разработанные самой реализующей организацией.

Сейчас слов «разработанных организацией программ» в Налоговом кодексе нет, значит, строго говоря, сейчас на пониженные взносы могут претендовать организации, реализующие в том числе и программы сторонних разработчиков. Сразу оговоримся, что налоговые органы против такой «вольности», есть ряд писем, что тарифы пониженных страховых взносов в этом случае, по их мнению, применять нельзя.

Льгота по реализации предоставления прав использования программ (пункт 3) также предоставляется только организациям, разработавшим программы. Об этом говорят выражения «указанных программ» и «по лицензионным договорам».

Перепродажа экземпляров программ или предоставление прав использования чужих программ по сублицензионному договору под льготу не подпадают.

К услугам, подпадающим под льготу, относятся разработка, адаптация и модификация программ (пункт 4). Это значит, что реализация большинства услуг по работе с любыми программами, как своими, так и чужими (слова «указанных» в этом пункте нет) может считаться льготируемым видом деятельности.

Под адаптацией можно понимать, например, настройку программы под нужды пользователя, а под модификацией — установку обновлений программы пользователю.

Наконец, в последнем пятом пункте вновь появляется слово «указанных». Это значит, что реализация услуг по установке, тестированию и сопровождению может считаться льготируемым видом деятельности только в отношении программ, разработанных собственно организацией, или программ других производителей после их адаптации или модификации.

Если организация не выполнит хотя бы одно условие из перечисленных выше (будет лишена аккредитации, сократит численность ниже 7 человек или сократит объём льготируемой реализации ниже 90%), она лишится льготы с начала налогового периода. И ей придётся пересчитать по общему тарифу и доплатить сумму страховых взносов.

О налоге на прибыль

Перейдём к налогу на прибыль. Сейчас все IT-компании платят его по обычной ставке 20%, из них 17% идёт в бюджет региона, а 3% в федеральный бюджет.

С 1 января 2021 года для некоторых компаний и для организаций, которые проектируют и разрабатывают изделия электронной компонентной базы и электронной (радиоэлектронной) продукции, устанавливается ставка налога на прибыль в размере 3% в федеральный бюджет и 0% в региональный бюджет.

Это устанавливается новыми пунктами 1.15 и 1.16 статьи 284 Налогового кодекса РФ. Значит, льгота будет даваться за счёт региональных бюджетов, и регионы потеряют весь налог на прибыль от этих IТ-компаний.

Пониженные ставки по налогу на прибыль будут применять те же самые российские организации, для которых будут установлены пониженные страховые взносы в размере 7,6% от фонда оплаты труда. Условия получения льготы по налогу на прибыль полностью аналогичны условиям получения пониженных тарифов страховых взносов.

Что надо знать про НДС

Изменилось и налогообложение IT-компаний налогом на добавленную стоимость. Хотя президент об этом налоге не упоминал, в законопроекте он есть!

Сейчас подпунктом 26 пункта 2 статьи 149 Налогового кодекса РФ установлено, что не подлежит налогообложению реализация исключительных прав на программы для ЭВМ, а также прав на их использование на основании лицензионного договора.

В этот подпункт внесены изменения. С 1 января 2021 года будет освобождаться от НДС реализация не всех программ, разработанных организацией, а только программ, включённых в «Единый реестр российских программ для ЭВМ и баз данных». Будет также освобождаться от НДС реализация прав на использование указанных программ, причём как на основании лицензионного договора, так и путём предоставления удалённого доступа к этим программам через Интернет, включая их обновление и предоставление дополнительных функциональных возможностей.

Особо подчёркнуто, что не будет освобождаться от НДС реализация прав на использование программ для ЭВМ, если такие права состоят в получении возможности распространять любую рекламную информацию о программах.

Таким образом, увеличится число плательщиков НДС среди IT-компаний, реализующих разработанные ими программы или передающих права на их использование.

Заметим, что условия включения программ в «Единый реестр», обязательного для получения льготы по НДС, нет при получении льгот по налогу на прибыль и страховым взносам. В то же время при получении льготы по освобождению от НДС нет условий о лимите численности персонала компании, об аккредитации компании и о доле дохода от реализации программ, которые есть при получении льгот по страховым взносам и по налогу на прибыль.

Подводя итог, можно сказать, что многие IT-компании с 2021 года получат значительное, почти в 2 раза, снижение «страховой нагрузки» на фонд оплаты труда. У некоторых компаний появится обязанность платить НДС, который они сейчас не платят.

Можно высказать небольшое сожаление, что не снижена ставка налога при УСН аналогично ставке налога на прибыль, ведь большое количество IT-компаний применяют «упрощёнку», и налог на прибыль для них не актуален. Но такую меру могут принять региональные законодатели, заботящиеся о развитии IT-сферы в своём регионе.

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

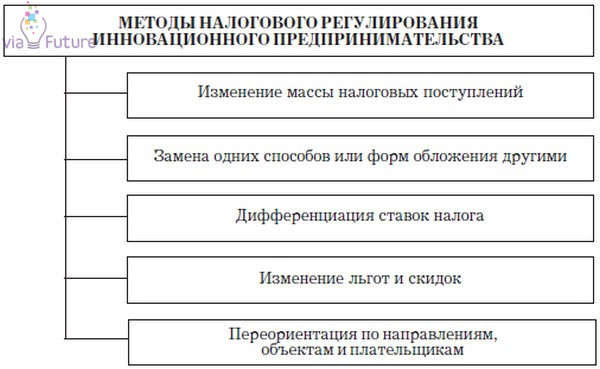

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

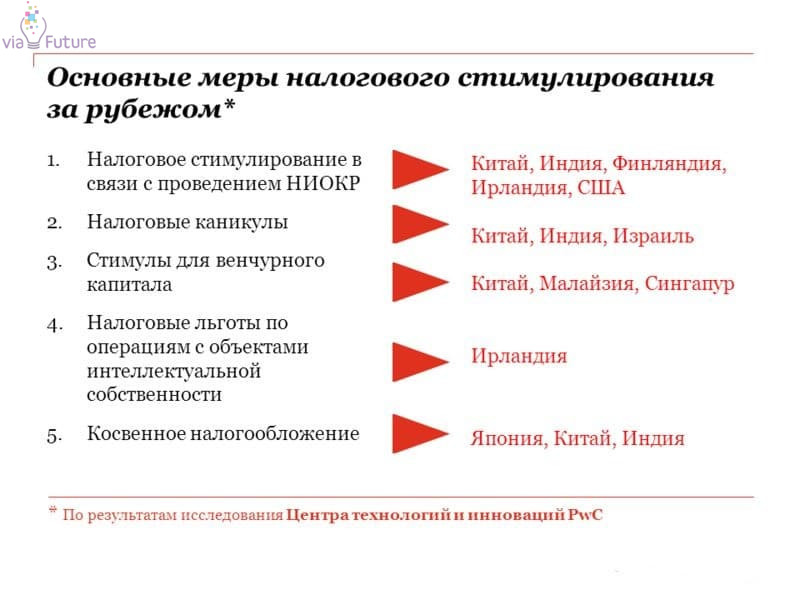

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

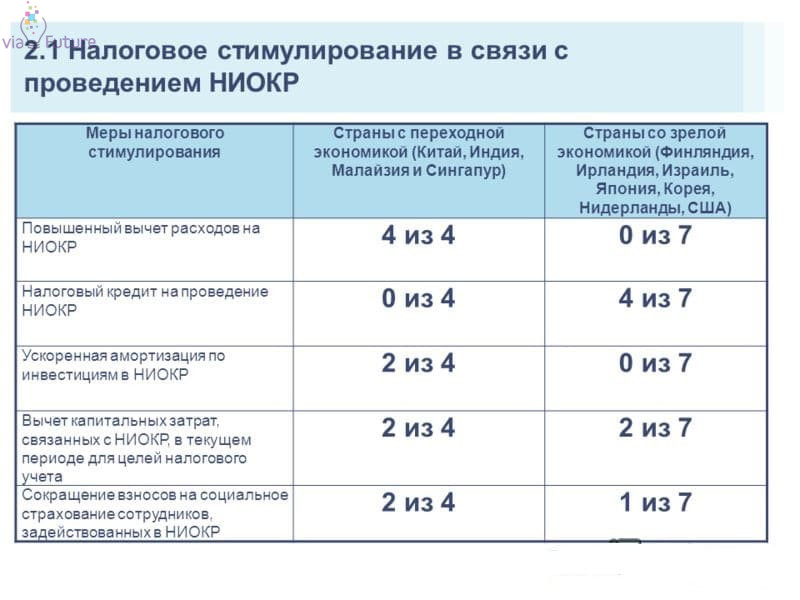

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

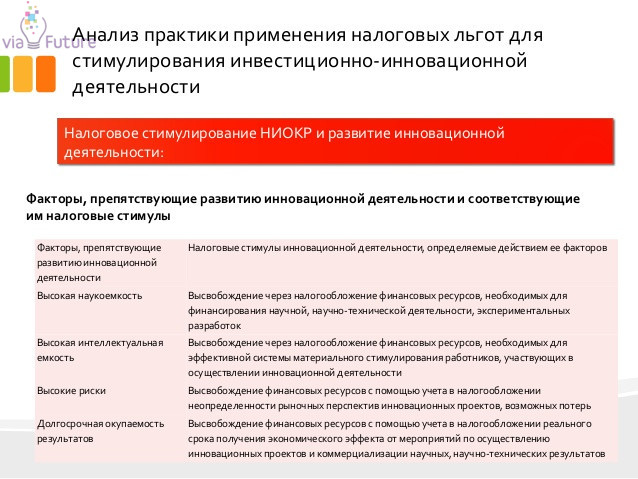

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Читайте также: