Налоги уплачиваемые гражданами презентация 8 класс

Опубликовано: 02.05.2024

Презентация Классификация налогов

| Вложение | Размер |

|---|---|

| klassifikaciya_nalogov.ppt | 187.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги и их функции

Налоги - обязательные платежи юридических и физических лиц, взимаемых государством

Объект налога то, что подлежит налогообложению (заработная плата, прибыль, дивиденды, имущество, товар и др.)

Субъект налога (налогоплательщик) Юридическое или физическое лицо

Налоговая ставка величина налога на единицу обложения (рубль дохода, гектар земли и др.)

Налоговая льгота Какое-либо (полное или частичное) освобождение субъекта от налога

Основные функции налогов Фискальная Распределительная Стимулирующая или антиинфляционная Социально-воспитательная Контроль-учетная

Способы взимания налогов До получения дохода налогоплательщиком (подоходный налог). После получения дохода налогоплательщиком (налоги, взимаемые через Декларацию о доходах, налог с прибыли предприятий). По кадастру (при земельном, подомовом и промысловом налоге).

Классификация налогов По объекту обложения По субъекту обложения По методу установления

1. По объекту обложения Ресурсные На действия На имущество Разовые сборы На доход, прибыль

Ресурсные Земельный налог Лесной налог Налог на право пользования недрами Налог на воду

На действия Хозяйственные акты Финансовые обороты Обороты по реализации (НДС, автомобильные пошлины, акцизы)

На имущество Предприятий Физических лиц Транспортные средства Наследство

Разовые сборы Лицензионные сборы Гостиничный сбор Государственные пошлины

На доход, прибыль Подоходный налог На капитал На прибыль

2. По субъекту обложения С юридических лиц С физических лиц

С юридических лиц На добавленную стоимость На прибыль предприятий и организаций Земельный налог На содержание земельного фонда На рекламу Местные сборы

С физических лиц Подоходный налог На недвижимость На владение транспортным средством Земельный налог Государственные пошлины

3. По методу установления Прямые Косвенные

Прямые Подоходный налог На прибыль фирм На социальное страхование На собственность На наследство На недвижимость

Косвенные На товары и услуги (с оборота товара, на сделки с ценными бумагами) Таможенные пошлины

По теме: методические разработки, презентации и конспекты

Презентация к уроку химии 8 класс "Классификация неорганических веществ"

Данная презентация используется учителем для более полного раскрытия темы "Классификация неорганических веществ".

Презентация к уроку Классификация химических реакций 11 класс.

Данная презентация разработана к уроку ФГОС в 6 классе по теме "Классификация текстильных химических волокон".

Презентация к уроку в 6 классе по теме "Плоды и их классификация"

Презентация к уроку в 6 классе по теме "Плоды и их классификация".

Презентации к урокам ОБЖ 8 класс.

Конспект и презентация к уроку в 8 классе по теме: «Компьютерные презентации, их назначение и классификация»

Урок №1Тема: Компьютерные презентации, их назначение и классификация.Цели урока:· помочь учащимся получить представление о мультимедиа, познакомить.

Презентация к уроку технология 6 класс (девочки) "Свойства текстильных материалов. Классификация текстильных химических волокон." Анализ урока.

21 ноября 2018 года в 6 классе прошел открытий урок технологииТема урока. Свойства текстильных материалов. Классификация текстильных химических волокон.Пр.р. Изучение свойств текстильных материалов из.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Учитель математики Калюк Г.Р.

МБОУ «СОШ №14» г.Братск

Налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц с целью финансового обеспечения государства.

- фискальная

- регулирующая

- стимулирующая

Количественное выражение того,

с чего исчисляется налог

Размер налога на единицу

Юридически значимые действия

Ввоз и вывоз товаров за границу

Налог, взимаемый с доходов физических и юридических лиц

Налог, взимаемый с товаров и видов деятельности

К косвенным налогам относятся:

1)налог на добавленную стоимость – НДС;

2)налог с оборота;

3)налог с продаж;

Структура налоговой системы России по уровням

Фискальная функция налогов состоит в том, что 1) налоги отражают признание особых заслуг граждан 2) налоги могут стимулировать развитие экономического субъекта 3) налоги формируют доходы госбюджета 4) налоги позволяют контролировать деятельность фирм

Правильный ответ указан под номером 3.

Фискальная состоит в формировании денежных доходов государства. Деньги нужны ему на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей.

Из собранных в виде налогов средств государство покрывает расходы на образование, строит школы, высшие учебные заведения, детские дома, платит зарплату преподавателям и стипендии студентам.

Часть средств идет на здравоохранение: защиту здоровья матери и ребенка, содержание поликлиник, больниц и т. п.

Из этого же источника идут деньги на строительство государственных предприятий, сооружений, дорог, защиту окружающей среды.

Субъектом налогообложения является 1) доход фирмы 2) юридическое лицо 3) имущество предприятия 4) гектар земли

Правильный ответ - 2

Субъект - это тот, кто платит налог (физическое или юридическое лицо)

Объект налогообложения - это то с чего платится налог.

Объектом налогообложения является 1) физическое лицо 2) юридическое лицо 3) имущество 4) граждане

Правильный ответ - 3.

Субъект - это тот, кто платит налог (физическое или юридическое лицо)

Объект налогообложения - это то с чего платится налог. В данном случае имущество может облагаться налогом. Все остальные варианты относятся к субъектам налогообложения.

Видом налога, взимаемого с физических лиц, является 1) налог на имущество предприятий 2) налог на добавленную стоимость 3) налог на имущество 4) налог на прибыль

Правильный ответ указан под номером 3.

Налог на имущество предприятий - взимается с юридических лиц.

Налог на добавленную стоимость - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Взимается с юридических лиц.

Налог на имущество - взимается с физических лиц.

Налог на прибыль - взимается с юридических лиц, т.к. понятие "прибыль" характерно для предприятия.

ЗАДАЧА 1 Налог на прибыль с торгового предприятия в 2012 году составлял 30 %. из них 13% перечислялось в федеральный бюджет, а 17%- в городской. Какой налог на прибыль заплатило предприятие ,если сумма его прибыли за год составила 42 571 256 р.? Какая сумма была перечислена в федеральный бюджет, а какая - в городской? При приеме на работу директор предприятия предлагает зарплату 4200 р. Какую сумму получит рабочий после удержания налога на доходы с физических лиц? Решение. ( 4200 – 400 )· 0,13 = 494 (р.) – налог 4200 – 494 = 3706 (р.)

Замечание. При начислении налога на доходы физических лиц нужно учитывать стандартный вычет 400 р., налог 13 % берется от оставшейся суммы.

Самостоятельная работа ВАРИАНТ 1 Налог на доходы составляет 13% от заработной платы. Заработная плата Ивана Кузьмича равна 12 500 рублей. Сколько рублей он получит после вычета налога на доходы?

Налог на доходы составляет 13% от заработной платы. После удержания налога на доходы Мария Константиновна получила 9570 рублей. Сколько рублей составляет заработная плата Марии Константиновны?

Налог с продаж непродовольственных товаров, взимаемый с покупателя этих товаров, составляет 8% стоимости (номинальной цены без учета налога) продаваемого товара. Семья затрачивает в месяц на покупку продовольственных и непродовольственных товаров 600 денежных единиц (например, долларов или рублей). Из них 2/3 уходит на приобретение продуктов питания, не облагаемых налогом с продаж.

Какую часть общих расходов на приобретение товаров семья уплачивает в виде налога с продаж?

Описание презентации по отдельным слайдам:

Налоги, уплачиваемые гражданами.

Налоги Налоги дают возможность государству выполнять свои функции. Под налогом принято понимать определенную сумму денежных средств, которую каждый производитель товара, получатель дохода, владелец определенного имущества должен уплатить в пользу государства. Налоги появились с возникновением государства и представляют собой основной источник доходов государства, средство оплаты расходов правительства. Благодаря налогам перераспределяется часть национального дохода от тех, кто создает прибыль или, не создавая ее, занимается другой общественно полезной деятельностью (врачи, учителя, работники правоохранительных органов, военнослужащие). Также за счет налогов осуществляется и социальная поддержка населения (в виде стипендий, пенсий, пособий, компенсаций, ежемесячных денежных выплат). Уплату налогов осуществляют основные участники производства - работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный доход (физические лица), и хозяйствующие субъекты (юридические лица).

Системы налогообложения Пропорциональный налог — сумма налога пропорциональна доходам работников. Регрессивный налог — налог тем выше, чем ниже доход. Прогрессивный налог — налог тем выше, чем выше доход.

Виды налогов. Прямые налоги — обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог с населения (13% от дохода) и налог на прибыль с фирм, налог на имущество, недвижимость, дарение, наследство, финансовые операции). Прямые налоги Личный подоходный налог Налог на наследство Налог на имущество Налог с владельцев транспортных средств и т.д.

Виды налогов. Косвенные же налоги взимаются обычно в сфере реализации или потребления товаров и услуг, следовательно, в конечном счете — с потребителей (когда вы покупаете товар в магазине, то уплачивая его цену, дополнительно должны оплатить и налог на добавленную стоимость). Косвенные налоги Налог на добавленную стоимость Акцизный налог (на сигареты, алкоголь и др.)

Налоговые системы. В современной России налоговая система как необходимое условие построения цивилизованных рыночных экономических взаимоотношений предприятий и граждан с государством, начала формироваться с 1992 г. По структуре и принципам построения она в основном отражает общераспространенные в мировой практике налоговые системы и включает: федеральные налоги (налог на добавленную стоимость, налог на прибыль предприятий, акцизы, налог на операции с ценными бумагами, таможенная пошлина); налоги субъектов Российской Федерации (налог на имущество предприятий, лесной налог, плата за воду и т.д.); местные (или муниципальные) налоги (налог на имущество физических лиц, земельный налог, сбор за право торговли, налог на вмененный доход и др.).

Функции налогов: Подобное разнообразие налогов обеспечивает решение многочисленных целей и задач, стоящих перед различными уровнями государственной и муниципальной власти, дает возможность реализовать разнообразные функции в процессах регулирования экономической деятельности различных слоев общества. 1) Фискальная - обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т. д. 2) Распределительная - перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе. 3) Стимулирующая (антиинфляционная) - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения. 4) Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов. 5) Конкретно-учетная - осуществление учета доходов граждан, предприятий и организаций.

![]()

Содержимое разработки

Налоги и налоговая система в РФ

Налогообложение

- Определенный законодательством страны механизмизъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления

Принципы налогообложения

- Обязательность

- Справедливость

- Определенность и точность

- Всеобщность

- Удобство взимания для налогоплательщиков и др.

Налоговая система

- Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов

- Обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства

- Обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством

- Установленные законом платежи в государственный и местный бюджет, осуществляемые физическими и юридическими лицами.

Структура налога

А) Ставка налога

Б) Субъект налога

В) Налоговая база

Г) Объект налога

Д) Налоговые льготы

Виды налогов

А) по характеру ставок : регрессивные, прогрессивные, пропорциональные

Б) по методу взимания : прямые, косвенные

Виды налогов

Виды налогов

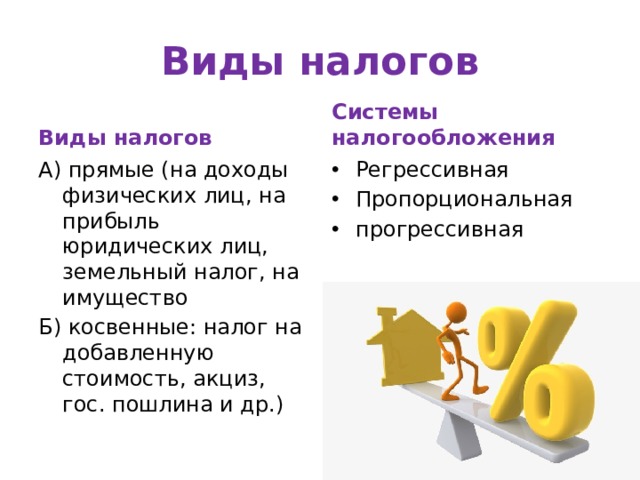

Системы налогообложения

А) прямые (на доходы физических лиц, на прибыль юридических лиц, земельный налог, на имущество

- Регрессивная

- Пропорциональная

- прогрессивная

Б) косвенные: налог на добавленную стоимость, акциз, гос. пошлина и др.)

Функции налогов

Г) контролирующая

Д) поощрительная

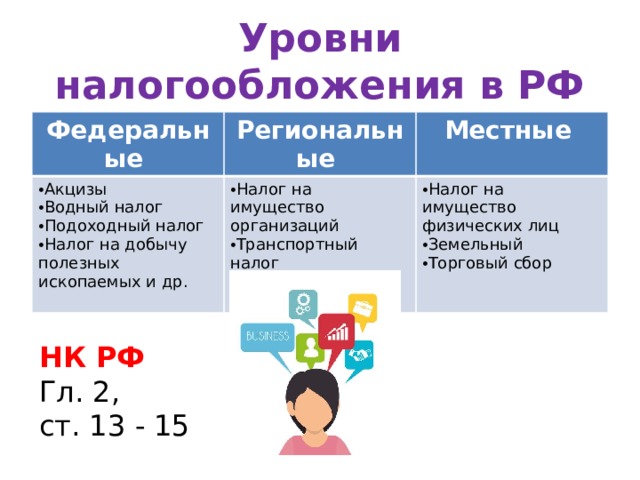

Уровни налогообложения в РФ

Федеральные

Региональные

- Акцизы

- Водный налог

- Подоходный налог

- Налог на добычу полезных ископаемых и др.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Налог на имущество физических лиц

- Земельный

- Торговый сбор

-80%

Слайды и текст этой презентации

Налоги, уплачиваемые гражданами.

Налоги дают возможность государству выполнять свои функции.

Под налогом принято понимать определенную сумму денежных средств, которую каждый производитель товара, получатель дохода, владелец определенного имущества должен уплатить в пользу государства.

Налоги появились с возникновением государства и представляют собой основной источник доходов государства, средство оплаты расходов правительства.

Благодаря налогам перераспределяется часть национального дохода от тех, кто создает прибыль или, не создавая ее, занимается другой общественно полезной деятельностью (врачи, учителя, работники правоохранительных органов, военнослужащие). Также за счет налогов осуществляется и социальная поддержка населения (в виде стипендий, пенсий, пособий, компенсаций, ежемесячных денежных выплат). Уплату налогов осуществляют основные участники производства - работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный доход (физические лица), и хозяйствующие субъекты (юридические лица).

Пропорциональный налог — сумма налога пропорциональна доходам работников.

Регрессивный налог — налог тем выше, чем ниже доход.

Прогрессивный налог — налог тем выше, чем выше доход.

Прямые налоги — обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог с населения (13% от дохода) и налог на прибыль с фирм, налог на имущество, недвижимость, дарение, наследство, финансовые операции).

Прямые налоги

Личный подоходный налог

Налог на наследство

Налог на имущество

Налог с владельцев транспортных средств и т.д.

Косвенные же налоги взимаются обычно в сфере реализации или потребления товаров и услуг, следовательно, в конечном счете — с потребителей (когда вы покупаете товар в магазине, то уплачивая его цену, дополнительно должны оплатить и налог на добавленную стоимость).

Косвенные налоги

Налог на добавленную стоимость

Акцизный налог (на сигареты, алкоголь и др.)

В современной России налоговая система как необходимое условие построения цивилизованных рыночных экономических взаимоотношений предприятий и граждан с государством, начала формироваться с 1992 г. По структуре и принципам построения она в основном отражает общераспространенные в мировой практике налоговые системы и включает:

федеральные налоги (налог на добавленную стоимость, налог на прибыль предприятий, акцизы, налог на операции с ценными бумагами, таможенная пошлина);

налоги субъектов Российской Федерации (налог на имущество предприятий, лесной налог, плата за воду и т.д.);

местные (или муниципальные) налоги (налог на имущество физических лиц, земельный налог, сбор за право торговли, налог на вмененный доход и др.).

Подобное разнообразие налогов обеспечивает решение многочисленных целей и задач, стоящих перед различными уровнями государственной и муниципальной власти, дает возможность реализовать разнообразные функции в процессах регулирования экономической деятельности различных слоев общества.

1) Фискальная - обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т. д.

2) Распределительная - перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе.

3) Стимулирующая (антиинфляционная) - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения.

4) Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов.

5) Конкретно-учетная - осуществление учета доходов граждан, предприятий и организаций.

Читайте также:

- Виды налоговых обязательств коммерческих банков

- Эксперт по бухгалтерскому учету и налогообложению

- Сумма налога исчисленная продавцом с сумм оплаты частичной оплаты подлежащая вычету у продавца

- Налоговое право тедеев парыгина

- Найдите в смысловом ряду лишнее понятие потребности хозяйство налоги производство обмен товар