Налоги система налогов функции налоговые системы разных эпох налогообложение граждан презентация

Опубликовано: 15.05.2024

Презентация включает в себя фрагмент из мультфильма «Чиполлино» созданный в 1961 году режиссёром-мультипликатором Борисом Дёжкиным по мотивам сказки «Приключения Чиполлино» итальянского писателя Джанни Родари

| Вложение | Размер |

|---|---|

| nalogi.ppt | 1.31 МБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги: система налогов, их функции Цель урока: Осознать значение налогов для общества, научиться понимать необходимость своевременной уплаты налогов

Вопросы для проверки домашнего задания 1. Что такое бюджет? 2. Виды бюджета? 3. Источники доходов бюджета? 4. Статьи расходов бюджета. 5. Что такое налоги? 6. Виды налогов. 7. Функции налогов. 8. Виды систем налогообложения.

По материалам аналитического документа «Бюджет для граждан» / сайт администрации г. Пензы

Деловая игра «Налогообложение» 1 группа – сторонники повышения подоходного налога 2 группа – противники повышения подоходного налога Задания: Подберите 5-6 аргументов «за» или «против» повышения подоходного налога Предложите пути повышения доходов бюджета города или государства

Кривая Лаффера Артур Лаффер, американский экономист

Домашнее задание Напишите небольшое сочинение по одной из предложенных тем. 1. «Никакое общество никогда не в состоянии обходиться без налогов» (Франческо Саверио Нити). 2. «Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир» ( Томас Гоббс).

Выберите начало фразы и закончите предложение: сегодня я узнал(а)… было интересно… было трудно… я научился(лась)… у меня получилось … меня удивило… мне захотелось…

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе ( Оливер Уэнделл Холмс-старший)

По теме: методические разработки, презентации и конспекты

Презентация к уроку с таким же названием. В презентации показывается как строить график функции, рассматриваются её свойства. Часть презентации посвящена историческим сведениям, использованию свойств .

Данная презентация полноценно поможет учителям - предметникам при систематизации и обобщении знаний по теме "Область определения функций. Решение линейных неравенств". Включает в себя все этапы .

Презентация к уроку алгебры в 8 классе "Функция у=к/х, её свойства и график"

Данная презентация к уроку алгебры в 8 классе по теме " Функция у=к/х, её свойства и график".

Презентация к уроку по теме "Налоги", 6 класс

Презентация к уроку экономики.Урок-изучение нового.Морцева Е.С., учитель экономики МБОУ СОШ № 19 с углублённым изучением отдельных предметов г. Заволжье Городецкого района Нижегородской области.Предме.

«Налоги: система налогов, их функции» Конспект урока по обществознанию, 8 класс

Урок комплексного применения знаний и умений (урок закрепления)Предметные результаты. Научатся: характеризовать налоговую политику государства, понимать необходимость своевременной уплаты налого.

Презентация к уроку по теме "Построение графика функции y = kf (x)". Урок 1. Мерзляк А.Г.

Презентация к уроку по теме "Построение графика функции y = kf (x)".

Презентация к уроку по алгебре 7 класса "Функция. График функции"

Данная презентация направлена на знакомство обучающихся с понятием функция, график функции, на отработку навыков нахождения области определения и области значения функции.

Просмотр содержимого документа

«Презентация к уроку на тему: "Налоговая система. Функции, виды и элементы налогов"»

Функции, виды и элементы налогов

Главный источник средств для государства - налоги - обязательные платежи в государственную казну.

Налоговая система

Совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым законодательством

Функции налогов

- Фискальная – означает, что с помощью налогов происходит формирование доходов государства.

- Регулирующая – означает, что государство с помощью налогов имеет возможность регулировать экономические отношения в стране.

- Перераспределительная функция .

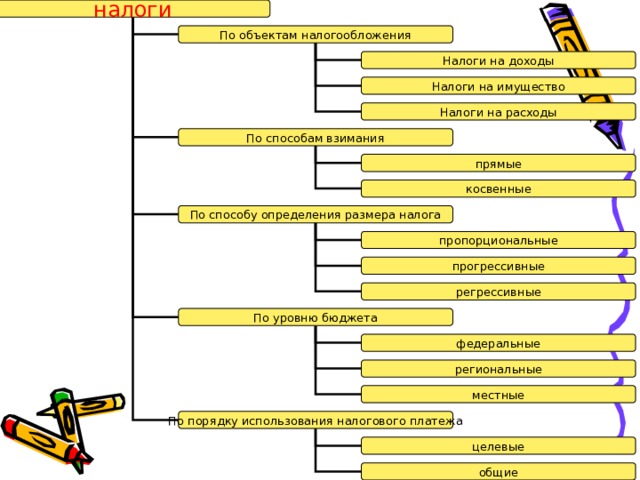

По объектам налогообложения

Налоги на доходы

Налоги на имущество

Налоги на расходы

По способам взимания

По способу определения размера налога

По уровню бюджета

По порядку использования налогового платежа

Субъект налога

Это физические или юридические лица, на которые законом возложена обязанность уплачивать налоги

Объект налога

это предмет, подлежащий налогообложению

Источник налога

это доход субъекта, из которого оплачивается налог

Единица обложения

это единица измерения налога

Налоговая ставка

это величина налога на единицу налогообложения

Налоговый оклад

это сумма налога, уплачиваемая субъектом с одного объекта

Налоговая льгота

это полное или частичное освобождение субъекта в соответствии с

законодательством

Налоги — это цена, которую мы платим за возможность жить в цивилизованном обществе.

Описание презентации по отдельным слайдам:

ЧИКОВИНСКАЯ М.В. УЧИТЕЛЬ ИСТОРИИ И ОБЩЕСТВОЗНАНИЯ МБОУ «СОШ № 30 ИМЕНИ М.К. ЯНГЕЛЯ» Г. БРАТСК Налоги и налогообложение

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов».

Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

Функции налогов. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Функции налогов. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Классификация налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные; местные.

Классификация налогов. По форме взимания различают налоги: прямые; косвенные.

Классификация налогов Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов Косвенный налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика

Виды налогов в РФ Налог на добавленную стоимостью. Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

НДС Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ. Не являются плательщиками НДС: организации, являющиеся организаторами Олимпийских и Паралимпийских игр; организации и ИП, применяющиеся специальные налоговые режимы.

НДС. Объект налогообложения. Реализации товаров, работ, услуг на территории РФ. Выполнение строительно-монтажных работ для собственного потребления. Ввоз товаров на таможенную территорию РФ.

НДС. Ставки налога (ст. 164 НК РФ). 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой необходимости (хлеб, соль, мука); детские товары; печатные издания, за исключением рекламного и эротического характера. 18%: все остальные ТРУ.

Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл. 25 НК РФ.

Налог на прибыль. Объект налогообложения. Объектом налогообложения признается прибыль налогоплательщика.

Налог на прибыль Налоговые ставки. Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный бюджет, 18% зачисляется в региональный бюджет.

Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ, вводится в действие законами субъектов РФ.

Налог на имущество организаций Объект налогообложения. Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве объектов ОС . Не признаются объектом обложения: Земельные участки и иные объекты природопользования; имущество, принадлежащее вооруженным силам РФ.

Налог на имущество организаций Налоговая ставка. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% от среднегодовой стоимости облагаемого налогом имущества

Налог на доходы физических лиц (НДФЛ) Прямой федеральный налог, поступающий во все 3 уровня бюджетной системы РФ. Установлен гл. 23 НК РФ.

НДФЛ. Объект налогообложения. Для налоговых резидентов – доходы, полученные от источников как в РФ, так и за пределами РФ. Для нерезидентов – доходы, полученные от источников в РФ. Налоговые резиденты - физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев

НДФЛ. Налоговые ставки. Доходы, полученные нерезидентами – 30%. Доходы, полученные нерезидентами в виде дивидендов от долевого участия в деятельности российских организаций – 15%. Доходы, полученные налоговыми резидентами от долевого участия в деятельности организаций в виде дивидендов – 9%. Доходы, полученные от выигрышей в конкурсах, играх и т.д. – 35%. Все остальные доходы, полученные резидентами, - 13%.

Налог на имущество физических лиц Точные ставки налога на имущество физических лиц устанавливаются муниципальными законами, в процентах от суммарной инвентаризационной стоимости имущества, в пределах от 0% до 2%

Акциз Косвенный налог на товары и услуги. Средство обложения продаж подакцизных товаров: Вино – водочных изделий, пива, табака, шоколада, икры осетровых и лососевых рыб, автомобилей, ювелирных изделий, мехов и т.д. Устанавливаются в % отношении к свободным отпускным ценам.

Социальные взносы (соц. налоги) Взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Это отчисления во внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования.

К прямым налогам относятся Для физических лиц: НДФЛ; на имущество; на автотранспорт; на земельный участок; Для юридических лиц: НДФЛ с сотрудников; на прибыль; на имущество; на транспорт; на участок земли; на добычу полезных ископаемых; на игорный бизнес; на водные ресурсы.

К косвенным налогам относятся налог на добавленную стоимость; акцизы; таможенные пошлины Объект налогообложения: Прямой налог Косвенный налог Доход и имущество Реализация товаров (работ, услуг)

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Чиковинская Марина ВладимировнаНаписать 11458 01.06.2016

Номер материала: ДБ-106354

- Обществознание

- 11 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

01.06.2016 688

-

01.06.2016 512

-

01.06.2016 399

-

01.06.2016 892

-

01.06.2016 1785

-

01.06.2016 415

-

01.06.2016 506

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

№ слайда 1

Финансы и кредит Тема 5. Налоги и налоговая система РФ

№ слайда 2

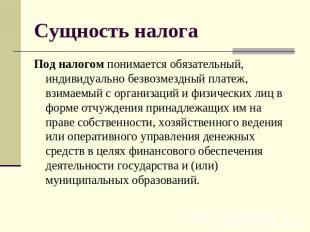

Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

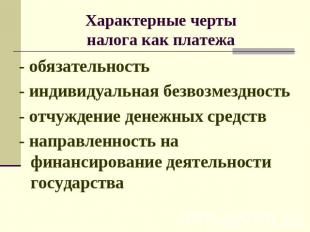

Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность- отчуждение денежных средств- направленность на финансирование деятельности государства

№ слайда 4

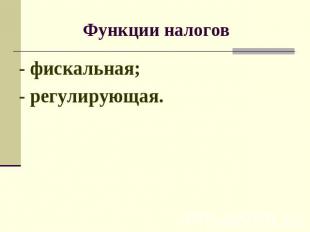

Функции налогов - фискальная; - регулирующая.

№ слайда 5

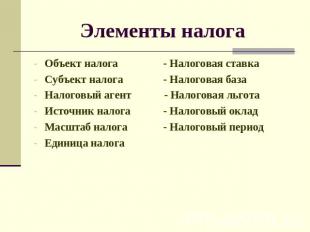

Элементы налога Объект налога - Налоговая ставкаСубъект налога - Налоговая базаНалоговый агент - Налоговая льгота Источник налога - Налоговый окладМасштаб налога - Налоговый периодЕдиница налога

№ слайда 6

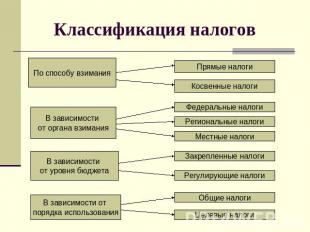

Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В зависимости от порядка использованияПрямые налоги Косвенные налоги Федеральные налоги Региональные налоги Местные налоги Закрепленные налоги Регулирующие налоги Общие налоги Целевые налоги

№ слайда 7

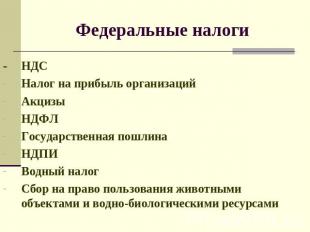

Федеральные налоги - НДСНалог на прибыль организацийАкцизыНДФЛГосударственная пошлинаНДПИВодный налогСбор на право пользования животными объектами и водно-биологическими ресурсами

№ слайда 8

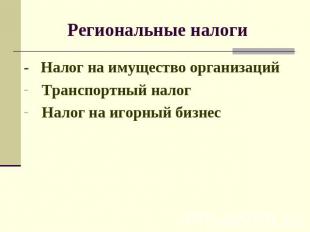

Региональные налоги - Налог на имущество организацийТранспортный налогНалог на игорный бизнес

№ слайда 9

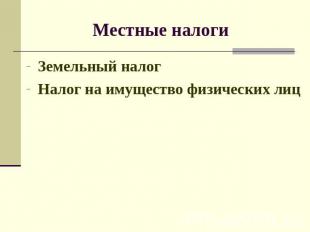

Местные налоги Земельный налогНалог на имущество физических лиц

№ слайда 10

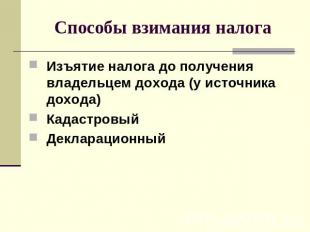

Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода)КадастровыйДекларационный

№ слайда 11

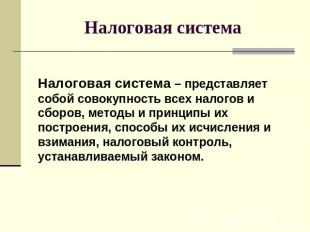

Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их построения, способы их исчисления и взимания, налоговый контроль, устанавливаемый законом.

№ слайда 12

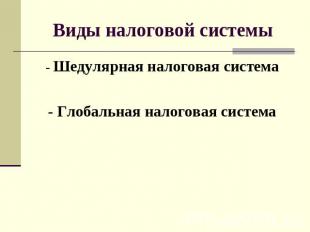

Виды налоговой системы - Шедулярная налоговая система- Глобальная налоговая система

№ слайда 13

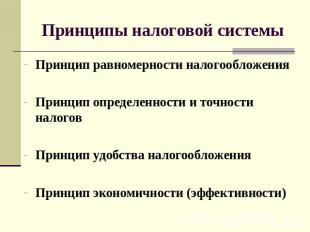

Принципы налоговой системы Принцип равномерности налогообложенияПринцип определенности и точности налоговПринцип удобства налогообложенияПринцип экономичности (эффективности)

№ слайда 14

Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства

№ слайда 15

Элементы налогового механизма налоговая информация;налоговое планирование и прогнозирование;налоговое регулирование;налоговое право;налоговый контроль.

№ слайда 16

Налог на добавленную стоимость Налогоплательщики НДСНалоговая базаНалоговые ставки (0%, 10%, 18%)

№ слайда 17

Акцизы Налогоплательщики акцизовНалоговая базаНалоговый периодНалоговые ставки (ст.193 НК РФ)

№ слайда 18

Налог на прибыль организаций Налогоплательщики НПНалоговая ставкаМеханизм формирования и распределения прибыли

№ слайда 19

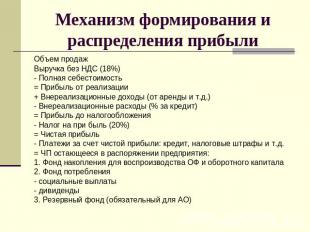

Механизм формирования и распределения прибыли Объем продажВыручка без НДС (18%)- Полная себестоимость= Прибыль от реализации+ Внереализационные доходы (от аренды и т.д.)- Внереализационные расходы (% за кредит)= Прибыль до налогообложения- Налог на при быль (20%)= Чистая прибыль- Платежи за счет чистой прибыли: кредит, налоговые штрафы и т.д.= ЧП остающееся в распоряжении предприятия:1. Фонд накопления для воспроизводства ОФ и оборотного капитала2. Фонд потребления- социальные выплаты - дивиденды3. Резервный фонд (обязательный для АО)

№ слайда 20

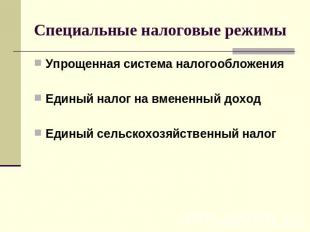

Специальные налоговые режимы Упрощенная система налогообложенияЕдиный налог на вмененный доходЕдиный сельскохозяйственный налог

№ слайда 21

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Читайте также:

- Общая характеристика налоговой ответственности

- Займ физическому лицу от юридического лица налогообложение

- В налоговом периоде организация извлекла из недр 800 т минерального сырья

- Если ип зарегистрировано в конце года как платить налоги

- Внереализационные доходы по налогу на прибыль кредиторская задолженность