Налоги как источник доходов государства 6 класс

Опубликовано: 15.05.2024

Презентация к уроку экономики.

Урок-изучение нового.

Морцева Е.С., учитель экономики МБОУ СОШ № 19 с углублённым изучением отдельных предметов г. Заволжье Городецкого района Нижегородской области.

Предмет: экономика 6 класс

Тема урока: Налоги.

Вид урока: урок-изучение нового

Предметные ожидаемые результаты: учащиеся должны знать\уметь

o Объяснять понятие «налога»;

o Перечислять и понимать смысл федеральных, региональных и местных налогов;

o Перечислять и понимать смысл элементов налога

o Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

o Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

o Самостоятельно организовывать и планировать ход деятельности;

o Организовывать поиск и отбор необходимой информации;

o Самостоятельно анализировать и корректировать свои действия;

o Самостоятельно организовывать работу в команде

Личностные ожидаемые результаты: учащиеся должны понимать

o необходимость полученных способов мышления (анализ, синтез, сравнение и обобщение) и работы в команде для дальнейшего обучения.

Тема налогов-одна из самых сложных тем в программе по экономике для 6 класса. Необходимо познакомить учащихся с большим объёмом нового, сложного для восприятия материала. Исходя из возрастных особенностей учащихся, целесообразно применить групповую форму работы, элементы игры. Но самым важным побуждающим мотивом следует признать наглядность. Поэтому главным средством обучения на протяжении всего урока является презентация. На слайдах отражены и тема урока, и его цель, и домашнее задание. В главную презентацию включены и демонстрация другой презентации, и видеофайлы, и гиперссылки на разные слайды. Каждый этап урока нашёл своё место в логически выстроенном ходе показа слайдов.

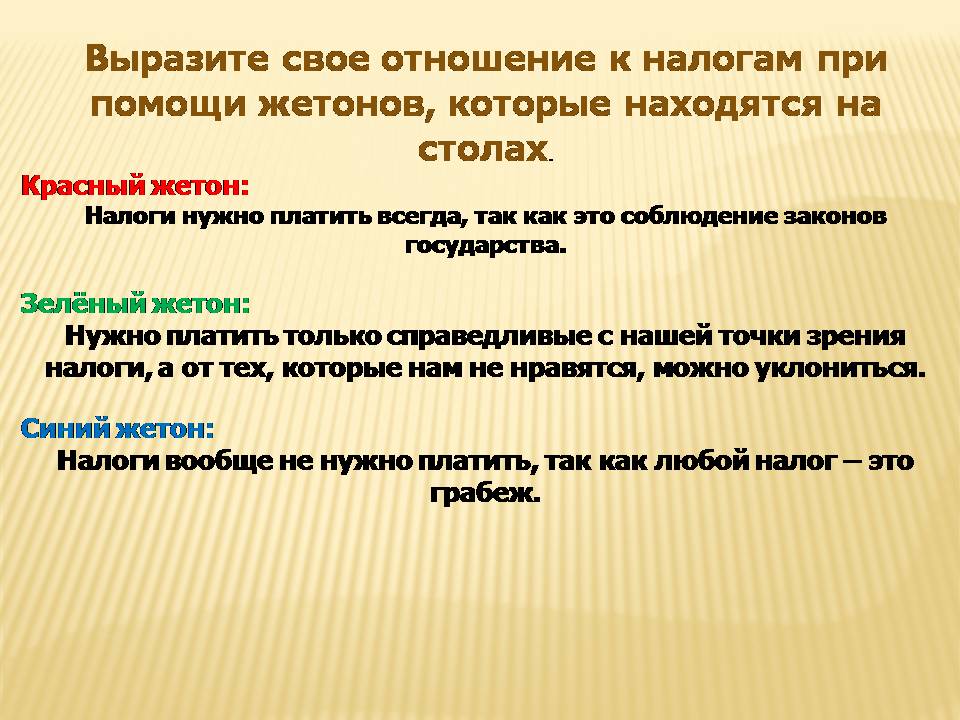

В начале урока учащиеся делятся на пять групп, в каждой из которых выбирается куратор, который будет распределять обязанности в ходе выполнения последующих заданий и вносить оценки каждому члену группы в оценочный лист, на основании которого в конце урока каждому учащемуся будет поставлена оценка. На этапе актуализации учитель предлагает самостоятельно сформулировать тему и цель урока. Для этого учащимся показывают презентацию учащейся 6 класса их школы, занявшую первое место в областном конкурсе «О налогах и в шутку и всерьёз». На этапе восприятия учащиеся самостоятельно формулируют определение налога, изучают налоги и сборы, действующие на территории РФ. Этап осознания-осмысления включает в себя знакомство с элементами налога и расчёт налога, доказательство необходимости налогообложения. Для этого учитель предлагает координаторам команд вытянуть из «волшебной шапки» вопрос и дать на него ответ, полученный в результате обсуждения командой. Элемент игры превносит дополнительную мотивацию и азарт в любой вид деятельности. Групповая работа способствует отработки навыка работы в команде. На этапе рефлексии учитель предлагает вернуться к цели урока и доказать её достижение. После предлагается выразить свое отношение к налогам при помощи жетонов разных цветов, которые находятся на столах. Это очень наглядный и показательный способ рефлексии.

| Вложение | Размер |

|---|---|

| nalogi.pptx | 449.21 КБ |

Предварительный просмотр:

Подписи к слайдам:

Тема урока: НАЛОГИ.

Цель урока: Сформулировать определение налога, познакомиться с видами налогов, элементами налога, доказать необходимость налогообложения.

Физические лица Юридические лица Бюджет налоги налоги

Высказывания о налогах Налоги для тех, кто их выплачивает, признак не рабства, а свободы. А. Смит, английский философ и экономист Не платит налоги только медведь в берлоге: он не ест, не пьет, только лапу сосёт. Налоги платятся, и жизнь в гору катится. Налоги - нервы государства. Цицерон. Налоги для государства то же, что паруса для корабля. Екатерина II Великая.

Так что же такое налог? Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке . Словарь Брокгауза и Эфрона. Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоговый кодекс РФ

Самые интересные налоги Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу , Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры. Налог на тень в Венеции Налог введён в 1993-ем году. Все владельцы городских заведений, тень от зданий которых падает на муниципальную землю, обязаны платить определённый сбор. Кто-то из бизнесменов сразу демонтировал козырьки и навесы с фасадов своих зданий, а кто-то предпочёл не изменять облик своих заведений, каждый год пополняя бюджет города. Кстати, налог нужно платить не только в солнечные, но и в пасмурные дни, а их в Венеции гораздо больше.

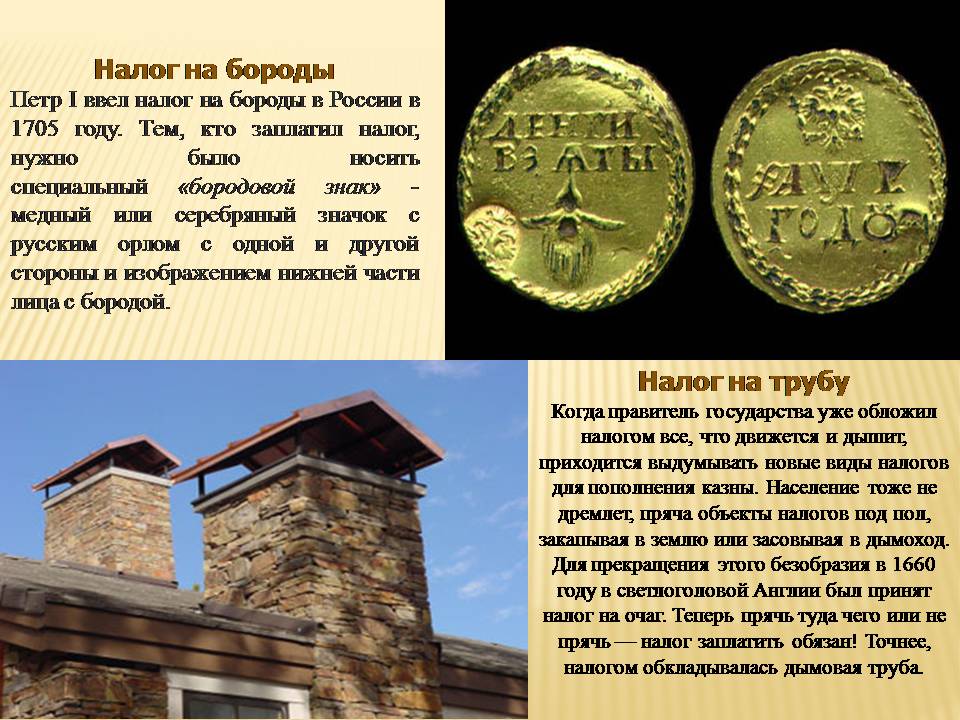

Налог на бороды В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться? Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный « бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой. Налог на трубу Когда правитель государства уже обложил налогом все, что движется и дышит, приходится выдумывать новые виды налогов для пополнения казны. Население тоже не дремлет, пряча объекты налогов под пол, закапывая в землю или засовывая в дымоход. Для прекращения этого безобразия в 1660 году в светлоголовой Англии был принят налог на очаг. Теперь прячь туда чего или не прячь — налог заплатить обязан! Точнее, налогом обкладывалась дымовая труба. Население после этого начало хитрить, разбирая свои печные трубы и тайно пользуясь соседскими, или совместно используя одну трубу на несколько комнат. После того, как 1684 году произошел крупный пожар, уничтоживший 20 домов, налог был отменен.

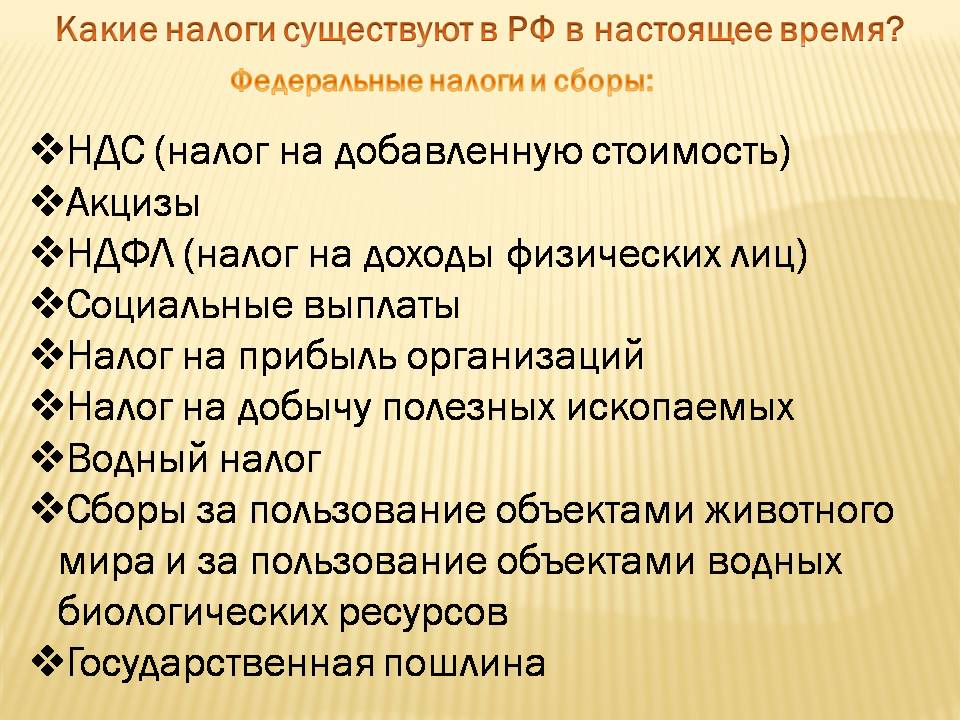

Какие налоги существуют в РФ в настоящее время? Федеральные налоги и сборы: НДС (налог на добавленную стоимость) Акцизы НДФЛ (налог на доходы физических лиц) Социальные выплаты Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

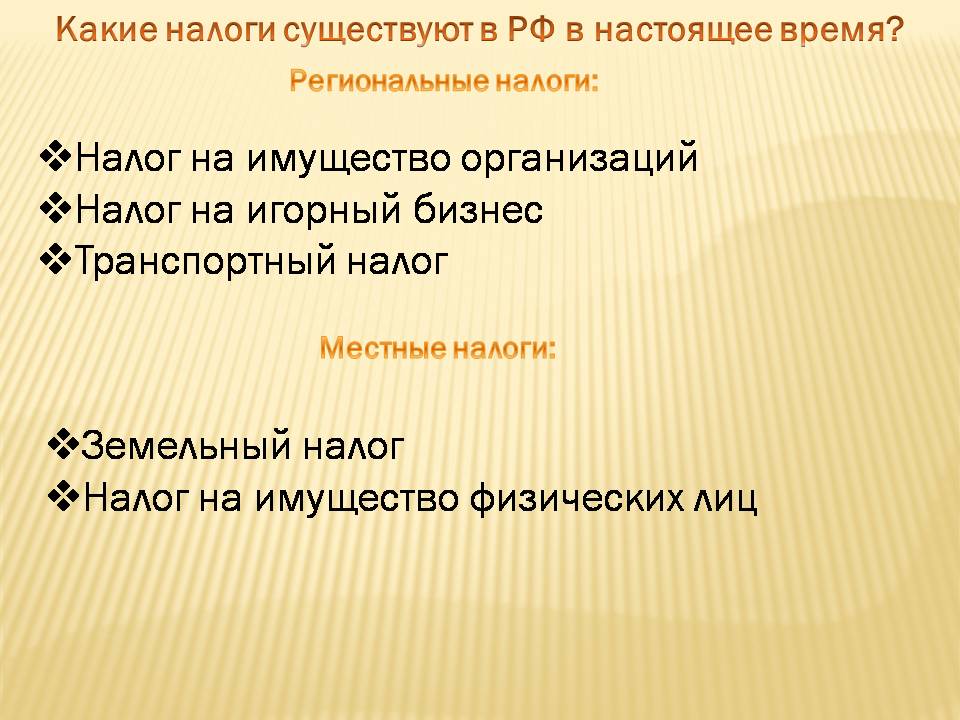

Региональные налоги: Какие налоги существуют в РФ в настоящее время? Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Элементы налога Вид налога Объект налогообложения Налоговая база (НБ) Ставка налога ( t) Налоговый период НДФЛ Доход физического лица (зарплата) Размер зарплаты 100 тыс. руб . в месяц 13% 1 календарный год

Элементы налога Вид налога Объект налогообложения Налоговая база (НБ) Ставка налога ( t) Налоговый период Расчёт налога НДФЛ Доход физичес кого лица (зарплата) Размер зарплаты 100 тыс. руб . в месяц 13% 1 календарный год W= 100 тыс. руб . в месяц НБ=100 тыс. руб. t=13% НДФЛ=13% от НБ НДФЛ=13%*100 тыс. руб. / 100%= =13000 руб . в месяц. 13000*12= =156000 руб. в год

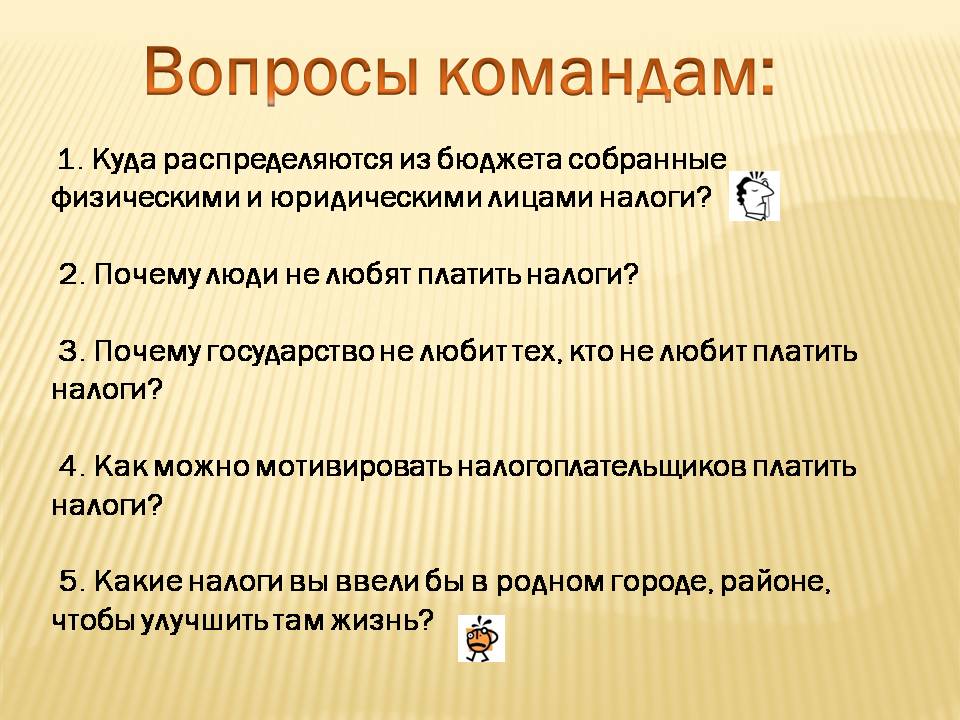

Вопросы командам: 1. Куда распределяются из бюджета собранные физическими и юридическими лицами налоги? 2. Почему люди не любят платить налоги ? 3. Почему государство не любит тех, кто не любит платить налоги ? 4. Как можно мотивировать налогоплательщиков платить налоги? 5. Какие налоги вы ввели бы в родном городе, районе, чтобы улучшить там жизнь?

Выразите свое отношение к налогам при помощи жетонов, которые находятся на столах . Красный жетон: Налоги нужно платить всегда, так как это соблюдение законов государства . Зелёный жетон: Нужно платить только справедливые с нашей точки зрения налоги, а от тех, которые нам не нравятся, можно уклониться . Синий жетон: Налоги вообще не нужно платить, так как любой налог – это грабеж.

А теперь представим ситуацию, что в нашем городе наши законодатели решили ввести новый налог – сбор с владельцев собак . Первая и вторая группы выступят от имени местных законодателей с инициативой введения этого закона. Ваша речь должна быть краткой, убедительной и начинаться словами: “Мы, депутаты городского совета считаем, что нужно ввести сбор с владельцев собак, потому что ….” Третья и четвёртая группы будут выражать интересы владельцев собак и обосновывать почему вводить налог не нужно: “ Мы, владельцы собак считаем, что …” Пятая группа выступит от имени остальных жителей города .

По теме: методические разработки, презентации и конспекты

Основная цель первых уроков - подготовить учащихся к изучению геометрии в 8 классе. При организации вводных уроков необходимо обратить внимание на решение наиболее типичных задач из курса геомет.

Презентация к уроку в 10 классе на тему "Предприниматель и мотивация его деятельности. Предпринимательский доход" и разработка урока. А также План-конспект открытого урока в 5 классе на тему:Семья как потребитель товаров и услуг на рынке

В данном материале дана разработка открытого урока на тему "предприниматель и мотивация его деятельности. Предпринимательский доход" и презентация к данному уроку. И План-конспект урока в 5 классе на .

Презентация к уроку в 5 классе «Смешанные числа 2 урок» из двух частей

Презентация к уроку двух частей.

урок с презентацией к уроку информатики 5 класс по теме калькулятор

Выступление на РМО по теме "Введение нового лексического материала", работа с лексикой по теме"Погода и времена года" с использованием презентации и стихов, работа с грамматическим материалом: образов.

Презентации к урокам: Искусство - память человека; Обобщающий урок первой четверти; В начале был ритм; О чем рассказывает музыкальный ритм; Жанр - оперетта, мюзикл; Диалог метра и ритма; От адажио к п.

Конспект и презентация к уроку в 8 классе по теме: «Технические средства мультимедиа. Компьютерные презентации»

Урок по информатики в 8 классеТема урока: «Технические средства мультимедиа. Компьютерные презентации»Тип урока: обобщение и систематизация знаний.Цели урока:Образовательная:·.

Класс: 6

Презентация к уроку

Назад Вперёд

Предмет: экономика 6 класс.

Вид урока: урок-изучение нового.

Учащиеся уже знают/умеют:

- Умеют с помощью учителя формулировать тему урока;

- Умеют самостоятельно формулировать цель урока;

- Умеют планировать ход деятельности с помощью учителя;

- Умеют с помощью учителя искать и отбирать необходимую информацию;

- Умеют с помощью учителя формулировать определения различных понятий.

Предметные ожидаемые результаты: учащиеся должны знать\уметь

- Объяснять понятие «налога»;

- Перечислять и понимать смысл федеральных, региональных и местных налогов;

- Перечислять и понимать смысл элементов налога

- Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

- Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

- Самостоятельно организовывать и планировать ход деятельности;

- Организовывать поиск и отбор необходимой информации;

- Самостоятельно анализировать и корректировать свои действия;

- Самостоятельно организовывать работу в команде

Личностные ожидаемые результаты: учащиеся должны понимать

- необходимость полученных способов мышления (анализ, синтез, сравнение и обобщение) и работы в команде для дальнейшего обучения.

Краткое описание предметного содержания урока: Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ. Налоги выплачиваются физическими и юридическими лицами в федеральный, региональный и местный бюджеты. Федеральные налоги и сборы: НДС (налог на добавленную стоимость), акцизы, НДФЛ (налог на доходы физических лиц),социальные выплаты, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги:Налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги:земельный налог, налог на имущество физических лиц. Элементы налога: объект налогообложения, налоговая база, ставка налога, налоговый период. Из бюджета налоги распределяются на: социальную политику, национальную экономику, здравоохранение и спорт, образование и культуру, национальную безопасность и национальную оборону, общегосударственные вопросы, жилищно-коммунальное хозяйство.

Ход урока

| Этап урока | Деятельность учителя | Деятельность ученика | Средства обучения | Время | Комментарии |

| Организационный момент | Учащиеся делятся на пять групп, в каждой из которых выбирается куратор, который будет распределять обязанности в ходе выполнения последующих заданий и вносить оценки каждому члену группы в оценочный лист, на основании которого в конце урока каждому учащемуся будет поставлена оценка. | Приложение 2 | 2 мин. | ||

| Актуализация знаний | Учитель предлагает самостоятельно сформулировать тему и цель урока. Для этого предлагается посмотреть презентацию учащейся 6 класса нашей школы, занявшую первое место в областном конкурсе «О налогах и в шутку и всерьёз» | Учащиеся самостоятельно формулируют тему урока |

Ответ: Домохозяйства, фирмы, государство

– Домохозяйства и фирмы государству

Учащиеся объясняют высказывания, представленные на слайде.

Формулируют свои определения налога.

Учащиеся изучают предложенные информационные источники, работая при этом в группах, и необходимые данные заносят в тетрадь.

Гиперссылка со слайда 4 (верхнее слово «налоги»)

Слайд 5

Слайд 6

Слайды 7,8

Объяснение высказываний о налогах формирует такой способ мышления как анализ

Формулировка определения понятия формирует такой способ мышления как синтез.

Третий шаг к достижению цели урока: Каждый налог обладает элементами налога. Какие встречаются элементы налога рассмотрим на примере НДФЛ.

Учащимся предлагается рассчитать НДФЛ по данным, представленным на слайде 11Сверка результатов

Остался последний шаг к достижению цели: доказать необходимость налогообложения. Для этого учитель предлагает координаторам команд вытянуть из «волшебной шапки» вопрос и дать на него ответ, полученный в результате обсуждения командой.

Учитель предлагает озвучить ответы на поставленные перед командами вопросы.

Учителем подводится итог ответа на каждый вопрос.

В результате сравнения учащиеся исправляют свои ошибки, добавляют недостающие данные, в результате чего окончательно осмысливают новые понятия.

Учащиеся с помощью учителя знакомятся с новыми понятиями элемента налога: объектом налогообложения, налоговой базой, ставкой налога, налоговым периодом.

Дети, работая в группах, выполняют задание.

Команды активно обсуждают полученную проблему.

Представитель каждой команды предлагает свой вариант ответа на полученный вопрос. Другие члены команды добавляют недостающее.

«Волшебная шапка» с вопросами

Применение полученных знаний в конкретной ситуации.

Элемент игры превносит дополнительную мотивацию и азарт в любой вид деятельности.

Групповая работа способствует отработки навыка работы в команде.

в формате MS WORD (*.DOC)

Предмет: экономика 6 класс.

ОУ: муниципальное бюджетное общеобразовательное учреждение «Ардатовская средняя школа №1»

Учитель: Шешотова Елена Вячеславовна

Методическая разработка урока по теме: Налоги как источник доходов государства.

Вид урока: урок-изучение нового материала.

Обучение обучающихся ведётся по программе основного общего образования по экономике для 5-9 классов общеобразовательных организаций авторов-составителей Г.И. Гребеневой, О.В. Плетеневой, И.А. Симонова, Л.В. Политовой (Нижний Новгород: Нижегородский институт развития образования, 2015 г.)

Учебный курс «Экономика» изучается в рамках части базисного учебного плана, формируемой участниками образовательного процесса в объеме по 1 часу в неделю.

Учащиеся уже знают/умеют:

Умеют с помощью учителя формулировать тему урока;

Умеют планировать ход деятельности с помощью учителя;

Умеют с помощью учителя искать и отбирать необходимую информацию;

Умеют с помощью учителя формулировать определения различных понятий.

Предметные ожидаемые результаты: учащиеся должны знать\уметь

Объяснять понятие «налога»;

Перечислять объекты налогообложения;

Понимать, кто является налогоплательщиками;

Перечислять и понимать смысл основных налогов.

Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

Самостоятельно организовывать и планировать ход деятельности;

Организовывать поиск и отбор необходимой информации;

Самостоятельно анализировать и корректировать свои действия;

Самостоятельно организовывать работу в команде.

Личностные ожидаемые результаты:

формирование адекватного отношения школьников к налогам,

воспитание экономически грамотного, отвечающего за свои решения гражданина.

воспитание любви к своей Родине.

Тип урока: урок изучения нового материала.

Методы: наглядный и практический; частично-поисковый.

Форма организации учебно-познавательной деятельности учащихся: индивидуальная, фронтальная, групповая.

Средства обучения: информационно-коммуникативные технологии

Оборудование: мультимедийное оборудование, персональные компьютеры с выходом в интернет.

Материалы для учителя к уроку:

1. Видеоролик «Ардатов»

2. Презентация к уроку.

4. Видеоролик «Сказка о Фоме и налогах»

Деятельность учителя

Деятельность ученика

1.Организационный момент

Ребята, проверьте, пожалуйста, готовность к уроку!

- Вам сегодня предстоит сделать маленькое, но очень важное открытие.

-Желаю вам успехов!

Проверка готовности к уроку (самопроверка, самоконтроль)

Регулятивные (формирование целевых установок). Личностные (отношение к учебной деятельности)

2. Создание проблемной ситуации, формулирование проблемы и мотивация к изучению нового материала.

Учитель предлагает отгадать загадку:

Люблю поле и березки,

И скамейку под окном,

Заскучаю — вытру слезки,

Вспоминая о родном.

Никуда я не уеду,

Буду здесь работать, жить,

Сердцу место дорогое

Буду я всегда любить!

Место это знаю я,

А вы знаете, друзья?

- Какое место вы называете Родиной?

- Всё вместе это мы можем назвать –Ардатовский район.

-А кто знает, какое событие празднует Ардатовский район в 2019году?

- Наш Ардатовский район был образован в 1929 году. И в этом году празднует своё 90-летие.

Приглашаю вас на виртуальную экскурсию по Ардатовскому району.

-Какие чувства возникают у вас при просмотре этого видеоролика?

- Что необычного заметили вы при просмотре этого ролика?

- Действительно, этот ролик был снят 10 лет назад. И сейчас наш районный центр выглядит иначе. Как?

По окончании изучения темы обучающиеся должны,

Что такое налог, виды налогов, цель налогов

Различать налоги, создавать (придумывать) собственные налоги.

рассмотреть понятие налоги, экономическую сущность налогов и налоговую систему РФ.

способствовать формированию у учащихся понимания необходимости уплаты налогов государству гражданами страны.

Продолжить формирование навыков работы с источниками (историческими документами, и материалами учебника)и картой.

Развивать умение анализировать источники , работать по алгоритму,делать выводы,

Спросить как самочувствие и настроение.

Изучение новой темы

Знакомство с миром государственных финансов мы начнем с устройства и действия современных налоговых систем, тем более что налоги прямо влияют на жизнь каждого гражданина, чем бы он ни занимался и где бы ни работал.Говоря о налоге, мы понимаем под этим обязательную для гражданина, домохозяйства или организации выплату в пользу государства, порядок и условия которой определяют законы страны.

Механизм изъятия налогов — налогообложение — один из древнейших экономических механизмов, родившийся вместе с государством как таковым. Без налогообложения государство вообще существовать не может, хотя в некоторых случаях может обойтись без собственной армии и даже национальной валюты.

Под системой налогообложения страны понимают :

перечень видов налогов с домохозяйств и организаций, которые по законам данной страны государство может взимать для формирования своих доходов;

методы определения величины платежей по тем или иным видам налогов;

методы организации сбора и использования налогов;

круг государственных организаций, которые занимаются сбором налогов.

Структура налоговой системы страны ВИДЕО РОЛИК ИСТОРИЯ НАЛОГОВ 1 http://www.youtube.com/watch?v=v2TLRsoUEQA

Долгий и конфликтный опыт налогообложения позволил экономической науке сформулировать три основных принципа создания налоговой системы, в соответствии с которыми она должна быть:

эффективной как источник получения доходов государства.

Налоговая система может быть признана нейтральной, если она не влияет на то, как люди и фирмы отвечают на главные экономические вопросы: ЧТО производить? КАК производить? ДЛЯ КОГО производить? Создать абсолютно нейтральную систему налогов (например, просто брать с каждого гражданина страны одинаковую абсолютную сумму денег) в реальности никому не удавалось.

Еще труднее реализовать в налогообложении принцип справедливости, так как даже ответ на вопрос: «Какое налогообложение более справедливо?» — в каждой стране разный. Единственное, что в реальности может сделать государство, — стараться создать такую систему налогообложения, чтобы налоги были соразмерны возможности налогоплательщика их платить.

Более однозначен для понимания принцип эффективности. По сути он означает, что налоговая система, с одной стороны, должна давать государству необходимые ему доходы, а с другой — не должна быть сама по себе слишком дорогим и сложным делом. Добиться этого не так просто. Например, сейчас в России есть налог на недвижимое имущество, который каждое домохозяйство, имеющее жилье в собственности, платит раз в год.

Создавая системы налогообложения, каждая страна решает одни и те же вопросы:

что облагать налогами (какова основа налогообложения);

какой должна быть ставка каждого налога (механизм налогообложения).

Механизм сбора налогов совершенствовался человечеством тысячелетиями. И все же если проанализировать систему налогов, действовавших в Римской империи, то мы обнаружим там зачатки тех же принципов налогообложения, которые использовались и в конце XX в.

Например, римляне пользовались прямыми и косвенными налогами. Когда мы говорим о прямом налоге, то имеем в виду сбор в пользу государства, взимаемый с каждого гражданина или хозяйственной организации. Размер этого сбора может зависеть от различных факторов, но чаще всего он устанавливается в зависимости от размера доходов или стоимости имущества.

Примером прямого налога может служить подушная подать, т. е. налог, взимавшийся с каждой «живой души». Это предок нынешнего подоходного налога, который обязаны платить все граждане.

Наряду с прямыми налогами в практику издревле вошли косвенные налоги, которые вносятся гражданином не прямо в государственную казну, а сначала накапливаются у продавцов определенных товаров, которые затем и перечисляют собравшиеся у них суммы налогов государству.

Скажем, римские пошлины с вина — это косвенный налог, поскольку платить его должны были не все граждане Рима, а только те, кто вел торговлю вином. В нынешней российской действительности косвенными налогами являются акцизы на отдельные виды товаров (в частности, табачные, ювелирные и винно-водочные изделия) или налоги на продажу жилья.

Акциз — налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара.

Современные налоговые механизмы крайне разнообразны (только в России используется примерно 40 различных налогов), а их использование регулируется специальными законами (в России это Налоговый кодекс).

В мире очень много пародоксальных налогов которые мы сейчас посмотрим в видео ролике 2 https://www.youtube.com/watch?v=vBCR_Uggudc

Также есть целевые налоги, т. е. привязаны к конкретному направлению государственных расходов.

В России целевыми являются, например, налог на воспроизводство минерально-сырьевой базы и налог для создания дорожных фондов. Первый из них призван дать средства для финансирования работы геологов и буровиков, отыскивающих и готовящих к промышленному использованию новые месторождения полезных ископаемых взамен уже исчерпанных. Второй (его еще называют дорожным налогом) собирают для финансирования ремонта и строительства дорог. Некоторые налоги по экономической природе вообще напоминают цены. К этой категории особенно близка государственная пошлина.

Пошлина — плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг.

Например, государство берет с россиян пошлину за :

1оформление свидетельств о браке и рождении детей;

2выполнение процедуры расторжения брака;

3подтверждение права на получение наследства;

4принятие жалобы к рассмотрению в суде;

5выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

Практически эти пошлины оплачивают те услуги, которые государственные службы оказывают обращающимся к ним гражданам, а само государство действует как один из продавцов услуг на рынке. 3 https://www.youtube.com/watch?v=xL8Z1mbcQ78

В России различают налоги федеральные, региональные и местные. Федеральные налоги поступают в доходы Правительства РФ, региональные пополняют бюджеты региональных органов власти, а местные — бюджеты городов и других муниципальных органов власти.

Федеральные налоги включают налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог (взнос); налог на операции с ценными бумагами; платежи за пользование природными ресурсами итд.

Виды региональных налогов: налог на имущество предприятий; лесной налог; сбор на нужды образовательных учреждений, взимаемый с юридических лиц; налог с продаж; единый налог на вмененный доход для определенных видов деятельности.

Местные налоги: налог на имущество физических лиц; земельный налог; реги-страционный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; сбор за право торговли; целевые сборы с граждан и предприятий, итд

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, исходя из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога — величина платы, которую налогоплательщик должен внести в доход государства в расчете на единицу налогообложения.

В мировой практике можно обнаружить три разные системы по видам налоговых ставок:

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. В России она использовалась, например, в 90-е гг. XX в. по отношению к личным доходам. Применение такой системы означает, что богатые граждане платят в виде налогов большую долю своих доходов, чем менее состоятельные или преуспевающие.

В пропорциональной системе налогообложения используется единая ставка на-логообложения независимо от абсолютной величины базы налогообложения (дохода, прибыли, имущества и т. д.). Такое налогообложение применяется в России, например, при обложении прибыли юридических лиц.

Наконец, схема исчисления налогов в регрессивной системе построена зеркально по отношению к прогрессивной: в ней предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода или имущества. Регрессивная схема нередко оказывается разумной при обложении доходов самых богатых граждан. Причина проста — при обычной прогрессивной схеме они вынуждены платить так много, что им становится дешевле оплатить услуги юристов и налоговых консультантов, которые помогают им легально уменьшить налогообложение. В итоге государство от прогрессии налогов не выигрывает, а проигрывает. Напротив, при невысокой ставке меньше стимулов к уклонению от налогов.

Размер налогообложения зависит от того, решение каких задач общество возлагает на государство. Чем серьезнее эти задачи, тем больше средств нужно государству для их решения и тем тяжелее будет в стране налоговое бремя. Именно под углом этих двух проблем мы и попытаемся рассмотреть механизмы налогообложения и масштаб налоговых изъятий.

С одной стороны, чем большую долю доходов граждан и фирм государство концентрирует в своих руках, тем лучше оно может помочь социально незащищенным группам граждан, активнее поддержать развитие в стране образования, здравоохранения и науки.

С другой стороны, имеющийся мировой опыт показывает, что чем слабее налоговый гнет на экономику, тем быстрее она развивается.

В России нет года, чтобы на заседаниях законодательных и исполнительных органов власти не возникало острейших споров о том, как изменять налоги и способы их сбора.

1. Чем отличаются косвенные налоги от прямых;

2. что представляют собой целевые налоги;

3. что такое пошлина.

Проверить как понята тема. Повторить основные моменты урока. Выставить оценки.

ДОМАШНЕЕ ЗАДАНИЕ

Доработать проекты. Выписать термины и необычные налоги в тетрадь.

Глава 2.

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ.

§ 6. Налоги – главный источник государственного бюджета. Историческая эволюция налогообложения.

Налоги – один из наиболее давних финансовых инструментов государства. Известно, что в Древней Греции и Риме существовало около 200 видов налогов, в том числе налог на рабов, а также арендные платежи за использование рабов (в Древней Греции, в частности в Спарте, рабы не находились в частной собственности, а являлись собственностью государства и сдавались в аренду гражданам). В Древнем Риме по́дать (пошлину) собирали с каждой провинции, а также с некоторых городов. Сборщики подати назывались мытарями и считались обманщиками и ворами.

Одним из первых ввёл систему государственных податей царь Дарий – правитель Древней Персии. Все сатрапии должны были платить строго фиксированные денежные пошлины серебром с учётом площади обрабатываемой земли и степени её плодородности. В труде Геродота сохранился подробный перечень этих податей. Согласно этому свидетельству нам известно, что подвластные персидским царям народы платили в общей сложности около 2322 кг серебра, не считая сатрапии, которая вносила пошлину золотым песком. Кроме денежных налогов необходимо было платить подать натурой: зерном, фруктами, вином, скотом, коврами, одеждой, золотыми или серебряными сосудами.

В Месопотамии податями облагалось использование оросительных сооружений, а с купцов брали налог за торговлю товарами. Граждане Рима в мирное время налоги не платили, а в военное платили с учётом их достатка. Сумму налога (ценза) каждые пять лет определяли чиновники-цензоры согласно заявлениям граждан о своём имущественном состоянии и семейном положении. Это заявление – прообраз современной декларации о доходах. По мере превращения в метрополию Рим вводил в колониях коммунальные (местные) налоги, также зависящие от размеров состояния жителей. Римские граждане, проживающие вне Рима, облагались государственными и местными налогами. В случае победных войн налоги уменьшались, а иногда государственный налог полностью отменялся. Необходимые расходы компенсировались взиманием контрибуций с завоёванных земель. Местные налоги всегда взимались регулярно. Во время правления Августа Октавиана (63 до н. э. – 14 н. э.) во всех провинциях огромной Римской империи была проведена реформа налогообложения.

В Византии (Восточная Римская империя) в ранний период (до VIII в.) существовал 21 вид налогов. Основные налоги: подушная подать; поземельный налог; сборы на оснащение армии и рекрутов (для освобождения от воинской службы), покупку лошадей; пошлины на продажу товаров (10–12,5%), выдачу государственных актов; налог «на воздух» (штраф, взимаемый, если размеры построенного здания превышали установленные); сбор за повышение в должности (для сенаторов, чиновников, военных); чрезвычайные налоги (на строительство флота, содержание воинских частей) и др. Налоги разделялись на прямые и косвенные. В Риме к прямым относили поземельный налог (десятина), налог на число фруктовых деревьев, включая виноградные лозы, налоги на недвижимость, «живой инвентарь» (рабы, крупный рогатый скот), ценности. Помимо этого, жителям провинций нужно было платить подушную подать. К косвенным налогам относились налог с оборота (10%), особый налог с оборота при торговле рабами (4%), налог на освобождение рабов (5% рыночной стоимости), налог с наследства (5%) – только для граждан Рима (полученные от него средства направлялись на выплату пенсий профессиональным солдатам).

Во Франции в период правления Филиппа IV (1268–1314) были заложены основы государственной налоговой системы. Филипп обложил налогами всех подданных. Бароны платили налоги в размере1/50 доли своего имущества; мирская знать (включая членов Ордена тамплиеров) – 1/100 доли, а также десятичную пошлину; города – налог с торгового оборота (в виде пошлины «с очага» – 0,33 ливра); итальянские купцы – ломбардийскии налог. Введённый королём косвенный налог с продававшихся в стране товаров назывался в народе «дурным». Непомерно высокие налоги привели к народным волнениям в стране и в подвластной Фландрии.

Когда появились первые налоги на Руси, точно неизвестно. В первом дошедшем до нас литературном памятнике «Повести временных лет» о дани говорится как о чём-то традиционном. Историки считают, что пополнение княжеской казны за счёт сбора налога (дани) с членов племенных союзов (общин) стало систематическим начиная с VIII в.

Князь Олег дань с подвластных племён «мира для» стал собирать после своего утверждения в Киеве. Новгородцы должны были платить Олегу 300 слитков серебра массой по 200 г каждый. Затем Олег обложил данью древлян, которые ранее платили подати хазарам.

Экономическая сущность налогов. Налоги – обязательный индивидуальный безвозмездный платёж, взимаемый с физических лиц и организаций в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, а также экономические отношения между государством и налогоплательщиком в виде отчуждения налогоплательщиком части получаемого дохода в пользу государства. Налог выражает экономические отношения между государством и налогоплательщиком (физическим или юридическим лицом) по поводу отчуждения части полученного налогоплательщиком дохода в пользу государства. Целью изъятия является формирование государственного бюджета для обеспечения государственных расходов. Уплата налога всегда рассматривалась как проявление добродетели граждан. Так, во времена Великой французской революции люди, уплатившие налог в размере трёхдневного заработка, приобретали политические права и обеспечивали себе гарантии от гильотины.

Налоги выполняют важную социально-экономическую роль. Во-первых, они являются главным источником формирования доходов государственного бюджета, во-вторых, влияют на развитие производства, способствуя его росту или, наоборот, сокращению, и, в-третьих, могут влиять на уровень цен и рост инфляции. Кроме того, налоги выполняют активные социальные функции – определяют степень социальной справедливости, влияя на доходы различных слоёв населения. Таким образом, налоги выполняют фискальную, экономическую и социальную функции. Фискальная функция налогов предполагает образование государственных денежных доходов для функционирования государства; экономическая – их использование для воздействия на экономику; перераспределительная позволяет в определённой степени выравнять условия жизни населения – богатые платят больше, бедные – меньше.

Социальные налоги – это отчисления в пенсионный фонд, фонд социального страхования, фонд занятости, фонд медицинского страхования (табл. 2). Величина социальных налогов жёстко увязана с расходами на заработную плату физическим лицам предприятия, поддаётся количественному измерению и включается в себестоимость продукции в качестве самостоятельной статьи затрат – отчисления на социальные нужды. Необходимость социальных налогов в настоящее время никем не оспаривается, а перспектива их применения зависит от политики государства в области социального страхования и пенсионного обеспечения. Спорной является величина ставки налога (процент от дохода).

Таблица 2

| Фонд | Какие выплаты осуществляет фонд |

| Пенсионный | Пенсия по старости, по инвалидности, по потере кормильца и др. |

| Социального страхования | Оплата «больничного листа» (пособия по временной нетрудоспособности) |

| Занятости | Пособие по безработице, оплата обучения новой профессии |

| Обязательного страхования (ОМС) | Медицинские услуги, прописанные в особом перечне, например, обслуживание детей в поликлиниках, прививки, профилактические осмотры и др. |

Налоговая система объединяет две органично связанные составляющие: систему налоговых платежей и налоговый механизм.

Система налоговых платежей – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на всей территории государства либо на её отдельных территориальных образованиях (субъектах федерации, муниципалитетах) в порядке, утверждённом налоговым законодательством.

Налоговый механизм объединяет совокупность всех средств и методов начисления, взимания и распределения налоговых доходов по бюджетным уровням в соответствии с действующим налоговым законодательством.

С позиции экономической теории налоговая система представляет собой систему экономических отношений между государством, с одной стороны, и его гражданами и хозяйствующими субъектами, с другой стороны, по поводу перераспределения части ВВП в пользу государства.

Использование государством налоговой системы с целью изменения или стабилизации экономической, социальной, политической, экологической, демографической или какой-либо иной ситуации в стране или её внешнеэкономических отношений называется налоговой политикой государства. Посредством изменения системы налоговых платежей и налогового механизма государство формирует новые направления налоговой политики. Благодаря введению новых налогов или отмены действующих, изменению величины налоговых ставок, снятию или расширению налоговых льгот, отсрочке налоговых платежей государство может влиять на развитие процесса инвестиционной предпринимательской активности, стимулировать или ослаблять покупательную способность населения, ограничивать или поощрять ввоз в страну зарубежных товаров. Всё это будет проявлением определённых направлений государственной налоговой политики.

Изменения в государственной налоговой политике реализуются посредством осуществления налоговых реформ – изменения налогового законодательства. В современной мировой практике изменения налоговых ставок и налоговых льгот являются наиболее распространёнными направлениями налоговых реформ.

В основе налоговой политики лежат три главных принципа. Она должна быть нейтральной, справедливой и эффективной. Однако трудно назвать хотя бы одну систему, которая соответствовала бы этим критериям. Нейтральность системы налогообложения проявляется в том, что теоретически налоги носят разумный, логически обоснованный и соразмерный характер.

• фискальная, экономическая, социальная и распределительная функции налогов

ВОПРОСЫ И ЗАДАНИЯ

1. В чём состояла историческая необходимость налогов?

2. Приведите примеры налогов в разных странах в различные исторические эпохи.

3. Какие функции выполняют налоги?

4. Какие принципы лежат в основе налоговой политики государства?

Читайте также: