Налог взимаемый с владельца товара при пересечении границы экспорте или импорте товара

Опубликовано: 16.05.2024

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

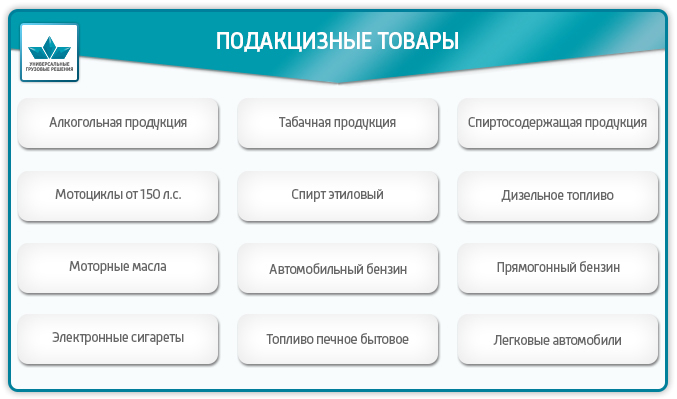

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

31.12.2019 16:30 , обновлено 25.03.2021 15:49

Пожалуй, главной (и самой неприятной) темой начала 2020 года в сфере онлайн-шопинга для жителей России является снижение беспошлинного порога ввоза товаров для личного пользования. Подавляющее большинство российских шопоголиков, годами закупавшихся на торговых площадках AliExpress и eBay, а также в крупных и мелких зарубежных интернет-магазинах, ни разу не уплачивали таможенную пошлину. Львиная доля покупок входила в действовавший беспошлинный лимит, сниженный в 2019 году с 1000 до 500 евро в месяц, но всё ещё достаточный для того, чтоб о нём не задумываться. Отследить превышение этого лимита сотрудникам таможни было сложно, кроме очевидных случаев заказа единичных дорогих товаров.

Что случилось?

С 1 января 2020 года на территории Евразийского экономического союза (Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация) начали действовать новые стоимостные, весовые и количественные нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях на таможенную территорию Союза. Максимально допустимым беспошлинным порогом стала стоимость международного почтового отправления 200 евро при весе брутто 31 кг; превышение любого из этих двух параметров приведёт к обложению почтового отправления таможенной пошлиной. Фраза «максимально допустимым» означает, что страны ЕАЭС вправе устанавливать собственные лимиты, которые могут быть ниже, но не выше установленных для территории Союза. Таким правом уже воспользовались, в частности, в Республике Беларусь, где без уплаты пошлины можно ввозить товары стоимостью не выше 22 евро и весом не более 10 кг.

Нормы ввоза товаров установлены решением Евразийской экономической комиссии от 20 декабря 2017 года № 107 «Об отдельных вопросах, связанных с товарами для личного пользования», а затем скорректированы решением от 1 ноября 2018 года № 91.

Несмотря на то, что в конце 2019 года в информационное пространство неоднократно вбрасывались суждения о необходимости дальнейшего снижения беспошлинного порога, с 1 января 2020 года на территории Российской Федерации действуют нормы ввоза товаров для личного пользования, определённые решением ЕАЭС — 200 евро и 31 кг; эти нормы продолжают действовать и в 2021 году.

Что изменилось?

В течение 2019 года житель России был вправе без уплаты таможенной пошлины ввезти из-за рубежа в виде почтовых отправлений за один календарный месяц товары на общую сумму не более 500 евро общим весом не более 31 кг. С начала 2020 года месячный лимит больше не действует, а новый лимит — 200 евро и 31 кг — применяется к каждой посылке.

С одной стороны, российским шопоголикам (а также пресловутым «барыгам» на онлайн-барахолках) несказанно повезло: теперь можно, в частности, десятками закупать бюджетные смартфоны, не беспокоясь о пошлине. С другой стороны, пострадали покупатели с более высокими запросами: заказ на AliExpress флагманского устройства чреват прохождением квеста по уплате пошлины и расставанием с парой тысяч рублей.

Как рассчитать таможенную пошлину?

Как уже сказано выше, нормы беспошлинного ввоза включают два критерия: стоимостной и весовой. При превышении хотя бы одного из этих двух лимитов начисляется пошлина. Месячных норм больше нет: можно заказывать товар за товаром, лишь бы продавец или торговая площадка (из благих, разумеется, побуждений) не решили объединить посылки.

Весовой критерий применительно к почтовым отправлениям — сущая экзотика. Почти вся посылочная масса, рассылаемая онлайн-магазинами, представляет собой мелкие пакеты (это не уничижительная характеристика, а один из видов почтовых отправлений), вес брутто которых по действующим почтовым нормам не должен превышать 2 кг. По этой причине мелкий пакет может превысить только стоимостную таможенную норму.

Начисление пошлины производится от величины превышения нормы. Например, для товара стоимостью 250 евро пошлина начисляется от суммы 50 евро. Для посылки весом 33 кг пошлина начисляется за 2 кг превышения веса. Важно понимать, что даже в случае превышения сразу двух лимитов, пошлина начисляется только по одному — наибольшему — значению суммы, а не суммируется.

Ставка таможенной пошлины согласно решению ЕЭК от 20 декабря 2017 года № 107 составляет «15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм». Если в дело вступает ФТС (например, таможенник усомнился в декларированной стоимости товара и… угадал), за оформление таможенной пошлины взымается дополнительный фиксированный таможенный сбор — 250 рублей.

, где P — совокупная стоимость всех товаров в почтовом отправлении, евро; W — вес брутто почтового отправления, кг; R — курс евро по отношению к рублю, установленный ЦБ РФ; C — сумма таможенного платежа, рубли.

Рассчитаем размер таможенной пошлины для товара из примера, приведённого выше.

- пошлина за превышение стоимостной нормы: (250 - 200) * 0,15 = 7,5 евро.

- пошлина за превышение весовой нормы: (33 - 31) * 2 = 4 евро.

Наибольшая сумма — за превышение стоимостной нормы, следовательно, именно её следует уплатить в качестве таможенной пошлины для данного товара.

Таким образом, получателю посылки из нашего примера придётся уплатить таможенную пошлину в размере 7,5 евро в рублях по текущему курсу ЦБ РФ и, возможно, таможенный сбор в размере 250 рублей.

Таможенная пошлина начисляется сотрудниками таможенной службы на основе внутренних инструкций. Стоимость товара может быть получена ФТС как из таможенной декларации (форма CN22), так и непосредственно от магазина (да-да, популярные магазины и торговые площадки «сливают» информацию о заказах почтовым, налоговым и таможенным службам). В спорных случаях от получателя почтового отправления может потребоваться представление в таможенную службу инвойса или скриншота страницы интернет-заказа, а также информации об его оплате (чек или выписка из онлайн-банка). Как правило, это происходит, если у таможенника возникает подозрение, что продавец занизил в декларации стоимость товара.

Калькулятор таможенной пошлины

, который мы подготовили для простого и быстрого расчёта суммы таможенной пошлины, позволяет получить результат на основе исторических данных о курсах валют и введённых пользователем данных.

Калькулятор (пока) не учитывает весовой лимит, который не актуален для подавляющего большинства посылок, поскольку их вес не превышает 31 кг и укладывается в беспошлинную норму. Результат расчёта может незначительно отличаться от реально начисленной пошлины из-за разницы в алгоритмах расчёта нашей версии калькулятора и информационных систем ФТС и Почты России (например, они могут получить данные на следующий день после покупки и выполнить расчёт по другому курсу евро).

Для расчёта величины таможенной пошлины, начисляемой для посылки, следует указать все относящиеся к ней товары, даже если они приобретались отдельными заказами, но продавец отправил их одной посылкой. Цену товара следует указывать в валюте заказа, а не в валюте источника оплаты (банковская карта, электронный кошелёк и т.п.).

При покупке смартфона на AliExpress самый дешёвый вариант ищите на сервисе сравнения цен на смартфоны, содержащем не только актуальные цены, но также скидки, купоны и промокоды магазинов (в том числе, «секретные»).

Как оплатить таможенную пошлину?

В зависимости от того, какой службой доставляется почтовое отправление, и оказывает ли эта служба услуги таможенного оформления, получателю отправления по указанным контактным данным может быть направлено таможенное уведомление с уже рассчитанной суммой таможенной пошлины и инструкцией по её оплате. Оплату необходимо произвести согласно инструкции.

Многие курьерские службы берут на себя процесс оплаты таможенной пошлины, позволяя внести необходимую сумму в личном кабинете пользователя на своём сайте. Это сильно упрощает жизнь не только пользователям, но и самим курьерским службам — если пользователю дать шанс «накосячить», он непременно им воспользуется, но винить будет, конечно же, не себя.

Почта России при использовании официального мобильного приложения не только сообщает получателю информацию о начисленной таможенной пошлине, но и позволяет её оплатить: онлайн в приложении (без комиссии) или непосредственно при получении почтового отправления (комиссия 10% от суммы таможенного платежа). Онлайн-оплата может быть выполнена с использованием банковской карты. Если вы хотя бы время от времени покупаете дорогие товары за границей, доставляемые обычной почтой, установка приложения Почты России способна избавить вас от многих проблем.

Кстати, на первом скриншоте выше величина таможенной пошлины рассчитана, исходя из реальной стоимости товара по курсу евро на момент покупки, хотя посылка ещё не поступила ни на российскую таможню, ни в сортировочный центр Почты России (это к вопросу о «сливе» данных AliExpress и надежде обойтись заниженной стоимостью в таможенной декларации).

При оплате с помощью банковского платежа важно корректно указать не только банковские реквизиты получателя платежа, но и его назначение. Известны случаи, когда при неверном указании назначения платежа сотрудники таможенной службы требовали провести платёж повторно (при этом предыдущий платёж возвращался, но спустя какое-то время).

Вопросы и ответы

— Учитывается ли стоимость доставки при расчёте таможенной пошлины?

Нет, стоимость доставки при расчёте таможенной пошлины не учитывается. Например, если покупатель заплатил за посылку с товаром 205 евро, из которых стоимость доставки составила 15 евро, посылка пройдёт таможню без начисления пошлины.

— От какой суммы исчисляется размер пошлины при покупке со скидкой?

Если товар приобретён со скидкой (например, по купону или промокоду), размер таможенной пошлины будет рассчитан от реально уплаченной суммы (т.е. после применения скидки). В редких случаях может потребоваться её документарное подтверждение.

— Обязательно ли указание ИНН при оформлении пошлины?

Граждане России, помимо Ф.И.О., адреса и паспортных данных, должны предоставить таможенному представителю свой ИНН — такое требование содержатся в Приказе ФТС от 5 июля 2018 года № 1060. На граждан других стран, проживающих или пребывающих на территории РФ, это требование не распространяется.

— Как обойти таможенные лимиты при заказе дорогого товара из-зa pyбeжa?

— Может ли консолидация посылок AliExpress привести к превышению новых таможенных норм?

Формально — да, поскольку лимиты применяются к почтовым отправлениям, а консолидированная (т.е. объединённая) посылка представляет собой не что иное, как обычное почтовое отправление. Хочется надеяться, что AliExpress и впредь будет подходить к вопросу консолидации посылок с максимальной аккуратностью, учитывая совокупную стоимость товаров и таможенные нормы страны назначения. По крайней мере, случаев превышения ранее действовавших лимитов из-за консолидации посылок не зафиксировано.

— Можно ли отказаться от посылки с начисленной таможенной пошлиной?

Да, можно не оплачивать пошлину и не забирать посылку. По истечении времени хранения (30 суток) посылки в почтовом отделении она будет возвращена отправителю. После получения посылки отправителем (отслеживается по трек-номеру) можно вернуть оплату за товар через открытие спора. Впрочем, злоупотреблять этим не стоит: продавец и площадка несут почтовые расходы, которые ничем не компенсируются — при многократном повторении такого «подвига» аккаунт покупателя, скорее всего, будет заблокирован.

— Какие интернет-магазины передают сведения о заказах российских пользователей Почте России?

Известно, как минимум, о двух торговых площадках, подключившихся к информационной системе Почты России: AliExpress и Joom. Почта России, как уполномоченный оператор почтовой связи, в свою очередь, передаёт эти сведения дальше — в ФТС.

— Какова таможенная пошлина на посылки в 2021 году?

Нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях, а также размер и правила начисления таможенной пошлины с начала 2021 года не изменились, что, впрочем, не означает, что они не могут быть пересмотрены позднее в течение года. Для расчёта таможенной пошлины используйте наш таможенный калькулятор.

— Как правильно: «налог на посылку» или «пошлина на посылку»?

Ключевым отличием налога от пошлины является то, что первый взымается периодически, а вторая — единовременно. Из этого отличия со всей очевидностью следует отнесение платежа за «растаможку» посылок к пошлине. Да, плата за превышения нормы беспошлинного ввоза — это никакой не налог, как многие полагают.

Теги: 2021, таможня, налог, пошлина, калькулятор, расчет, оплата.

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Другими словами, это платеж, который заплатит каждый, кто решит перевести товар через границу России. При этом ввозится ли товар или вывозится, каждое из перечисленных передвижений отражается только на формуле расчета этого платежа. В любом случает, он выплачивается государству.

Так как вариантов перевести товар через границу много (способ перевоза, сроки, вид товара и многое другое) да и количество стран-участников процесса продажи перевозимого товара может быть большое, Правительство РФ ежегодно утверждает поправки, изменения и дополнения в таможенном законодательстве. Не говоря уже о том, что оно, законодательство, с каждым годом расширяется новыми правовыми актами.

Проанализировав этот «пласт» в законе, всю многочисленную информацию можно выделить в основные разделы.

Виды таможенных пошлин

Разнообразие видов таможенных пошлин определяется большим спектром товаров, условий их транспортировки, а так же обширным списком стран-сотрудников и стран-посредников в международных торговых отношениях.

Функции таможенных пошлин

Таможенные пошлины выполняют три основные функции:

- фискальная – как и налоговые платежи, таможенные пошлины выполняют функции пополнения казны государства;

- протекционистская (защитная) – таможенная пошлина ограничивает ввоз некачественного импортного товара на территорию государства;

- балансировочная – таможенная пошлина регулирует внутреннюю цену на импортные и экспортные товары.

Стоит отметить, что хоть пошлина и близка с общим понятием налога, но при рассмотрении функций каждого из них можно выявить явные отличия в частности в регулярности. Обязательство по оплате таможенной пошлины возникает только тогда, когда товар пересекает границу страны.

Ввозная таможенная пошлина

Комиссией Евразийского экономического союза определяется размер ставок данного вида пошлины, который действует на оговоренных территориях стран-участниц союза.

Средний размер таможенной ставки, применяемой в отношении товаров, которые были произведены в стране, входящей в описанное выше экономическое содружество, составляет 75 % от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза.

11 главой Таможенного кодекса определяется порядок уплаты таможенных пошлин. Данная норма установлена Протоколом о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств – членов Евразийского экономического союза (приложение № 5 к Договору Союзе).

Вывозная таможенная пошлина

Как понятно из названия данный вид пошлин применяется к товарам, которые вывозятся за пределы страны. Стоит отметить, что этот обязательный платеж применим только к товарам российского производства, соответственно не применяется к импортным товарам, даже при пересечении товаром территории России.

Ставки вывозной таможенной пошлины так же установлены в Таможенном Кодексе, если же в данном документе не будет необходимой информации, то следует обратиться к внутренним законам страны.

Однако не все товары, вывозимые с территории нашего государства, облагаются пошлиной. К группе не облагаемых товаров относится: гуманитарная помощь, иностранная валюта, личные вещи представителей нашей страны в посольствах, пожарно-технические материалы.

Оплата начисленных вывозных таможенных пошлин, чаще всего осуществляется в кассах таможенных организаций. Однако все более популярным становится способ оплаты обязательного платежа через кассы и банкоматы «Сбербанка».

Важным нюансом оплаты остается факт того, что ни в одном правовом акте не прописаны сроки уплаты пошлины, но не стоит злоупотреблять этим «белым пятном» в законодательстве. Последствия чреваты.

Размер таможенной пошлины

Размер таможенной пошлины определяется таможенной ставкой. Основным документом, прописывающим величину ставки на тот или иной товар, является Таможенный Кодекс.

На практике: адвалорная таможенная пошлина чаще применяется к сырью, а специфическая – к готовой продукции.

Однако следует помнить, что таможенная ставка не единственная сумма, которую следует заплатить за товар на границе. Оформление ввозимого или вывозимого товара стоит в районе 500-1000 руб. однако это средний показатель, который может изменяться в зависимости от вида груза и его объемов.

Как рассчитать таможенную пошлину

Существует общая формула, которая поможет спрогнозировать размер таможенного платежа (ТП).

ТП = СТО + ПИ + АС + СНДС, где:

- СТО – сбор за таможенное оформление (фиксированная ставка в размере 0,1% в рублях и 0,05% в свободно конвертируемой валюте (СКВ) от таможенной стоимости);

- ПИ – импортная пошлина;

- AC – сумма акциза;

- СНДС – сумма налога на добавленную стоимость.

Однако данная формула может применять некоторые изменения, в зависимости от применяемого налогового режима.

Для того чтобы расчет оказался верным важно заострить свое внимание на таком показателе как процентная ставка пошлины.

Чтобы не ошибиться во всем многообразии этих ставок необходимо воспользоваться информацией, прописанной в грузовой таможенной декларации, которая заполняется на государственной границе.

Ещё одним значимым фактором является определение таможенной стоимости товара. Если данное значение будет умышлено занижено в таможенной декларации, по сравнению со статистической стоимостью товаров-аналогов, инспектор налоговой службы РФ имеет право провести корректировку полученных данных. В следствии чего, придется произвести очередные таможенные платежи на сумму выявленных расхождений.

Специфические таможенные пошлины

Примером такого вида пошлины может стать взимаемая плата за каждый килограмм экзотического фрукта или литр спиртного.

Данная таможенная пошлина, в отличие от ввозной и вывозной, не зависит от стоимости товара. Однако нельзя однозначно назвать данную особенность преимуществом. Если на потребительском рынке произошел рост цен на какую либо группу товаров, например из-за повышенного спроса на него, то это не как не отразится на сумме специфической таможенной пошлины, что влияет на качество выполняемой ею фискальной функции.

С другой стороны, размер данной пошлины так же останется неизменным и в случае снижения таможенной стоимости товара.

На сегодняшний день существует перечень условий, при котором возможно применение льготных тарифов пошлин, но данная практика не становится нормой, ни в отношении каких-либо поставщиков или покупателей, ни в отношении каких-либо стран.

Это скорее временное исключение, применяемое на недлительный период.

Порядок правового единства между всеми участниками торговых отношений (от небольших фирм до целых государств) позволяет соблюдать порядок и справедливость в каждом отдельном случае.

«Клерк» Рубрика ВЭД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком.

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

- свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности;

- конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Виды таможенных пошлин

Таможенная пошлина (customs duty) — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

В зависимости от объекта обложения выделяют:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства.. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Аргументы против тарифов

Противники тарифов обычно строят свою аргументацию на следующем:

Тарифы замедляют экономический рост. Анализ на основе теории общего равновесия показывает, что экономическое благосостояние малой страны снижается от введения импортного тарифа в любом случае. Экономическое благосостояние большой страны также снижается во всех случаях, кроме одного, когда эффект улучшения условий торговли перекрывает экономические потери, возникающие от введения тарифа.

Но поскольку импорт большого государства является экспортом других стран или группы стран, то условия торговли большой страны могут улучшиться только за счет ухудшения условий торговли, а следовательно, и уровня благосостояния в странах, являющихся ее торговыми партнерами. Следовательно, в любом случае воздействие тарифов на мировую экономику в целом отрицательно, поскольку они ведут к снижению объема международной торговли.

Одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и международной экономики в целом. Торговые партнеры страны, применившей в одностороннем порядке импортный тариф для защиты своих производителей от наплыва более дешевых товаров из-за рубежа, рискуют испытать на себе ответные тарифные санкции, которые чаще всего затрагивают основные товары их экспорта.

События могут развиваться по схеме «действие—противодействие» до тех пор, пока торговля не сократится настолько и отрицательные экономические последствия этого будут настолько велики, что страны сядут за стол переговоров и согласуют уровни тарифов, которые устраивают каждую из них.

Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам. Тем самым часть доходов потребителей перераспределяется в государственную казну и их располагаемый доход снижается.

Такое скрытое перераспределение доходов в пользу государства (особенно в небогатых странах, где среднедушевой доход не очень велик) может привести к возникновению новых и усугублению существующих социальных противоречий. Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране.

Тариф на импортные товары косвенно подрывает экспорт страны, осложняя проблемы платежного баланса. Во многих странах экспортные товары включают в себя импортные детали и компоненты, рост цен на которые приводит к росту издержек на производство экспортной продукции, которая становится менее конкурентоспособной на мировых рынках.

Кроме того, тариф, сокращая импорт, который является экспортом другой страны, сокращает ее экспортные доходы и, следовательно, возможность импортировать из первой страны. Спрос на экспортные товары уменьшается, что ведет к сворачиванию производства и обострению проблем занятости. Исследования влияния импортного тарифа на экспорт семи латиноамериканских стран в послевоенное время показали, что по меньшей мере половина номинального размера импортного тарифа оплачивается экспортерами, которые страдают от его введения.

Тариф ведет к сокращению общего уровня занятости. Защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях.

Более того, занятые в отраслях, конкурирующих с импортом, из-за растущих издержек производства будут требовать повышения своей зарплаты. Чтобы не допустить оттока рабочей силы в эти отрасли, экспортные секторы тоже поднимут зарплату, что скажется на росте издержек и сократит конкурентоспособность производимых ими товаров и, следовательно, экспорт в целом.

Аргументы в защиту тарифов

Тариф — защита молодых отраслей (infant industry argument). Новые отрасли промышленности, которые еще только нарождаются в одних странах, но уже достаточно сильно развиты в других, нуждаются во временной таможенной защите со стороны государства. Без такой защиты, хотя бы на период становления, наплыв дешевых иностранных товаров погубит новую отрасль, не дав ей развиться.

Тариф — средство стимулирования отечественного производства. Этот аргумент, интенсивно эксплуатировавшийся развивающимися странами, был несколько позже подхвачен и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом с помощью более совершенной технологии, постольку она нуждается в защите с помощью импортного тарифа. Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что наложит дополнительное бремя на бюджет, делая необходимыми выплаты пособий по безработице.

В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения. Сторонники этого аргумента пренебрегают перераспределительным характером любого тарифа, который может обеспечить одной стране выгоду только за счет другой. Страны, сокращая с помощью тарифа импорт и сохраняя занятость в отраслях, конкурирующих с импортом, косвенно сокращают и свой экспорт. Из-за тарифа иностранные партнеры получают за свой экспорт меньшую выручку, которую можно было бы использовать на закупку товаров, экспортируемых данной страной.

Тариф — важный источник бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Россию. В условиях низкой финансовой и налоговой дисциплины многие из этих стран просто не в состоянии собрать причитающиеся государству налоги с населения и предприятий и, следовательно, не могут поддерживать на необходимом уровне социальные выплаты, финансирование обороны, охрану общественного порядка и пр.

Налог на импорт или экспорт, каковым являются таможенные пошлины, организационно собрать гораздо легче, чем многие другие виды налогов, поскольку в большинстве стран он должен уплачиваться в момент физического пересечения товаром таможенной границы государства. Контроль за ключевыми дорогами, пересекающими границу, и портами с помощью небольшой таможенной службы во многих случаях оказывается намного дешевле, чем создание разветвленной государственной системы сбора налогов, которая была бы в состоянии обеспечить их уплату всеми субъектами экономической жизни.

Тариф — защита национальной безопасности, международного престижа страны, ее культуры и традиций. Эти аргументы относятся к разряду внеэкономических аргументов, периодически возникающих в защиту тарифа у тех или иных заинтересованных политических сил и групп. Аргументы такого типа обычно высказываются группировками, лоббирующими за те отрасли, которые либо неконкурентны на мировом рынке, либо производят продукцию, находящуюся на поздних стадиях своего жизненного цикла.

Очень часто подобные аргументы выдвигаются политически весомыми монопольными производителями неконкурентной продукции, которые собираются получить весь экономический выигрыш от введения тарифа. Соображения национальной безопасности, обязывающие каждую страну иметь на своей территории минимум необходимого производства на случай возникновения чрезвычайных обстоятельств, исторически неоднократно служили аргументом, обосновывающим введение импортного тарифа во многих странах, например на нефть в США в 1959 — 1973 годах.

Однако после нефтяного кризиса выяснилось, что куда разумнее и дешевле создать стратегические запасы нефти по ценам мирного времени, нежели поддерживать с помощью тарифа менее эффективное по сравнению с зарубежным национальное производство. Итак, существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой сверхквотной ставке тарифа.

Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию. Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Резюме

Инструменты государственного регулирования международной торговли делятся на тарифные — те, что основаны на использовании таможенного тарифа, и нетарифные — все прочие. Государства могут придерживаться политики свободной торговли, открывающей внутренний рынок для иностранной конкуренции, торговой политики протекционизма, защищающей внутренний рынок от иностранной конкуренции, или умеренной торговой политики, в каких-то пропорциях сочетающей элементы свободы торговли и протекционизма.

В большинстве стран основная задача правительства в области международной торговли — помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на международном рынке, и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя.

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком. Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

В результате введения тарифа любой страной возникает несколько экономических эффектов. Эффекты дохода и передела являются перераспределительными эффектами импортного тарифа и представляют собой перемещение доходов от одних субъектов экономической деятельности к другим и не ведут к потерям для экономики в целом. Эффекты защиты и потребления представляют в совокупности эффекты потери экономики от введения тарифа.

В случае малой страны введение импортного тарифа не может изменить мировые цены и улучшить ее условия торговли настолько, чтобы компенсировать негативное воздействие тарифа на экономику. Тариф либо перераспределяет доходы внутри экономики, либо ведет к прямым экономическим потерям. Никакого положительного экономического эффекта, ведущего к экономическому росту в тех или иных секторах, не возникает.

Введение импортного тарифа большой страной вызывает экономические эффекты, близкие экономическим эффектам, возникающим при введении такого тарифа малой страной. Исключением является эффект дохода, который в случае большой страны распадается на две части — эффект внутренних доходов, показывающий перераспределение доходов от потребителей к государству внутри страны, и эффект условий торговли, показывающий перераспределение доходов от иностранных производителей в бюджет большой страны в результате улучшения ее условий торговли.

Импортный тариф оказывает положительное воздействие на экономику страны только в том случае, если эффект условий торговли в стоимостном выражении больше, чем сумма потерь, возникающих в результате меньшей эффективности внутреннего производства по сравнению с мировым и сокращения внутреннего потребления товара.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Читайте также: